Tamanho e Participação do Mercado de VTOL UAV

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de VTOL UAV por Mordor Intelligence

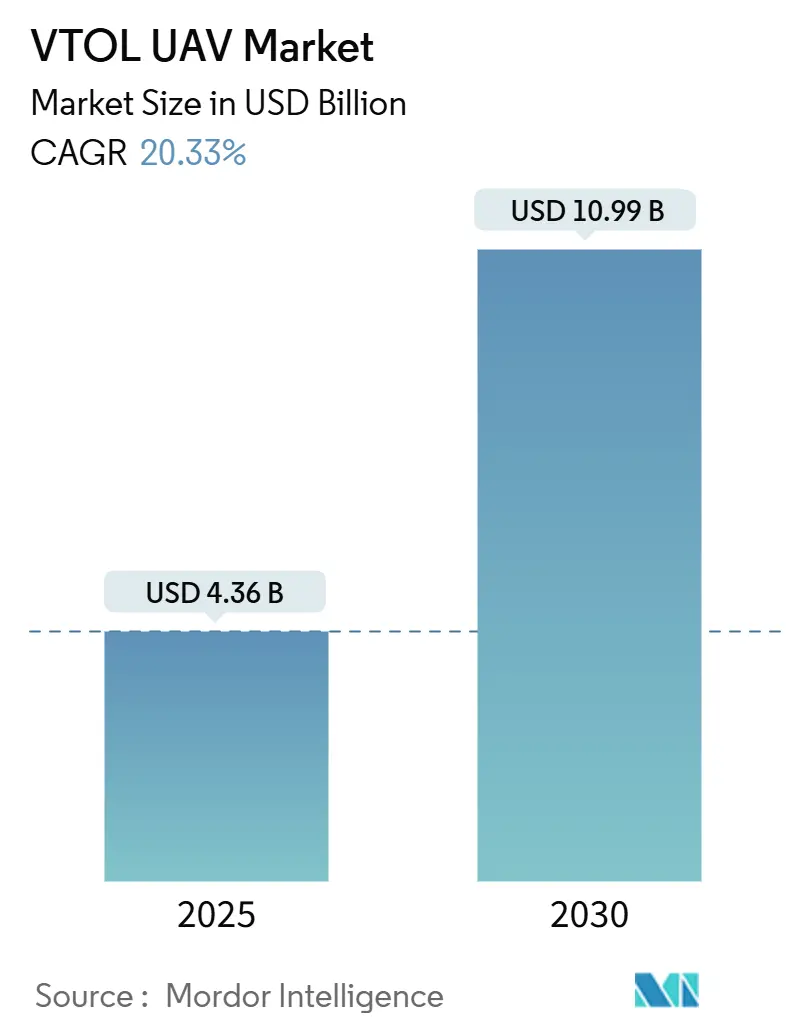

O tamanho do mercado de VTOL UAV atingiu USD 4,36 bilhões em 2025 e está projetado para avançar para USD 10,99 bilhões até 2030, refletindo um CAGR de 20,33%. Essa trajetória espelha a transição de helicópteros convencionais para soluções de elevação vertical não tripuladas, à medida que as forças de defesa buscam plataformas independentes de pista que se integrem perfeitamente às redes de sensor-para-atirador em evolução.[1]USNI Staff, "Relatório ao Congresso sobre a Futura Aeronave de Assalto de Longo Alcance do Exército," usni.org Cancelamentos de programas, como o FARA do Exército dos EUA, redirecionam bilhões para sistemas verticais autônomos. Ao mesmo tempo, a propulsão híbrido-elétrica faz a ponte entre rotores convencionais e o voo totalmente elétrico, reduzindo o consumo de combustível e as assinaturas acústicas. A América do Norte detém atualmente 28,65% da participação do mercado de VTOL UAV, mas o CAGR de 23,47% da Ásia-Pacífico até 2030 sinaliza um rápido reequilíbrio geográfico em direção ao teatro Indo-Pacífico. Avanços tecnológicos em células de combustível de hidrogênio e baterias de lítio-enxofre prometem maior autonomia, respondendo a uma restrição operacional fundamental para aeronaves exclusivamente elétricas.

Principais Conclusões do Relatório

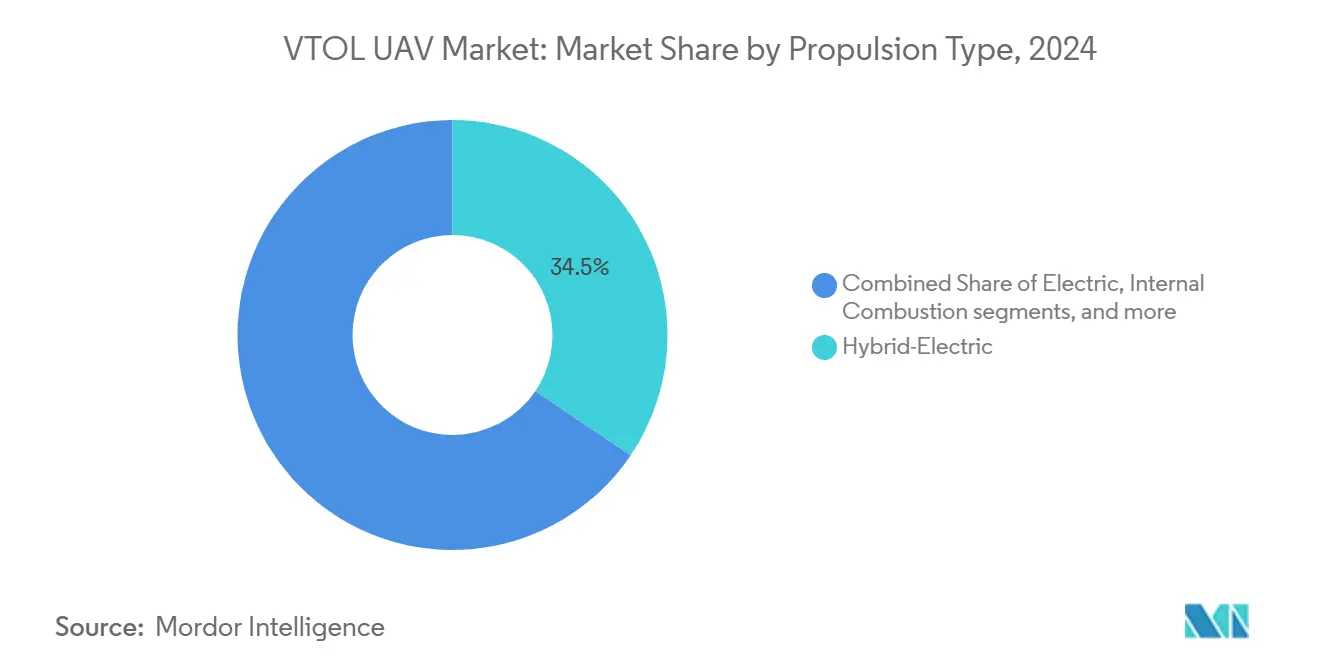

- Por tipo de propulsão, as plataformas híbrido-elétricas lideraram com 34,45% de participação no mercado de VTOL UAV em 2024, enquanto os sistemas de célula de combustível de hidrogênio estão projetados para expandir a um CAGR de 23,32% até 2030.

- Por alcance, as aeronaves de médio alcance (100 a 500 km) capturaram 38,87% de participação do tamanho do mercado de VTOL UAV em 2024, enquanto os modelos de longo alcance (acima de 500 km) avançam a um CAGR de 21,67% até 2030.

- Por aplicação, as missões de ISR responderam por 35,95% de participação no mercado de VTOL UAV em 2024; as operações de carga/reabastecimento registraram o crescimento mais rápido, com um CAGR de 22,78% até 2030.

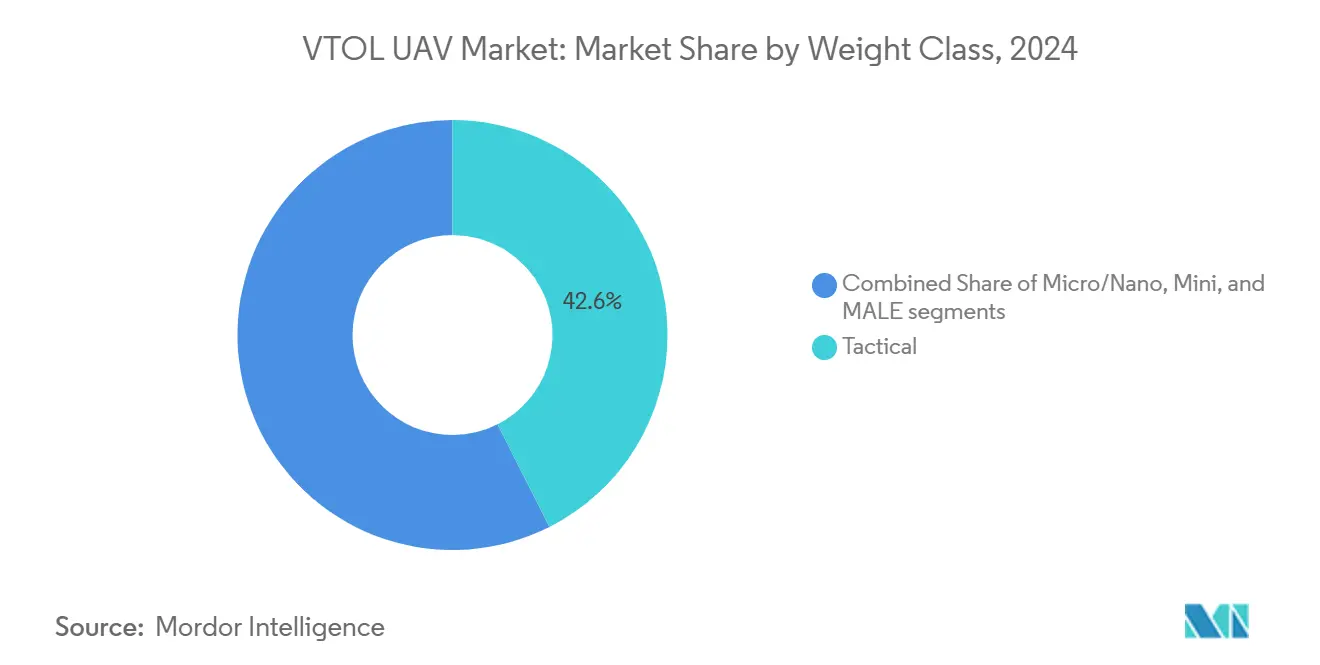

- Por classe de peso, os sistemas táticos (150 a 600 kg) detinham 42,56% da participação no mercado de VTOL UAV em 2024, enquanto as plataformas de média altitude e longa autonomia (MALE) superaram com um CAGR de 23,94% até 2030.

- Por modo de operação, as aeronaves pilotadas remotamente comandavam 61,14% de participação do tamanho do mercado de VTOL UAV em 2024; os sistemas autônomos estão previstos para expandir a um CAGR de 22,54% até 2030.

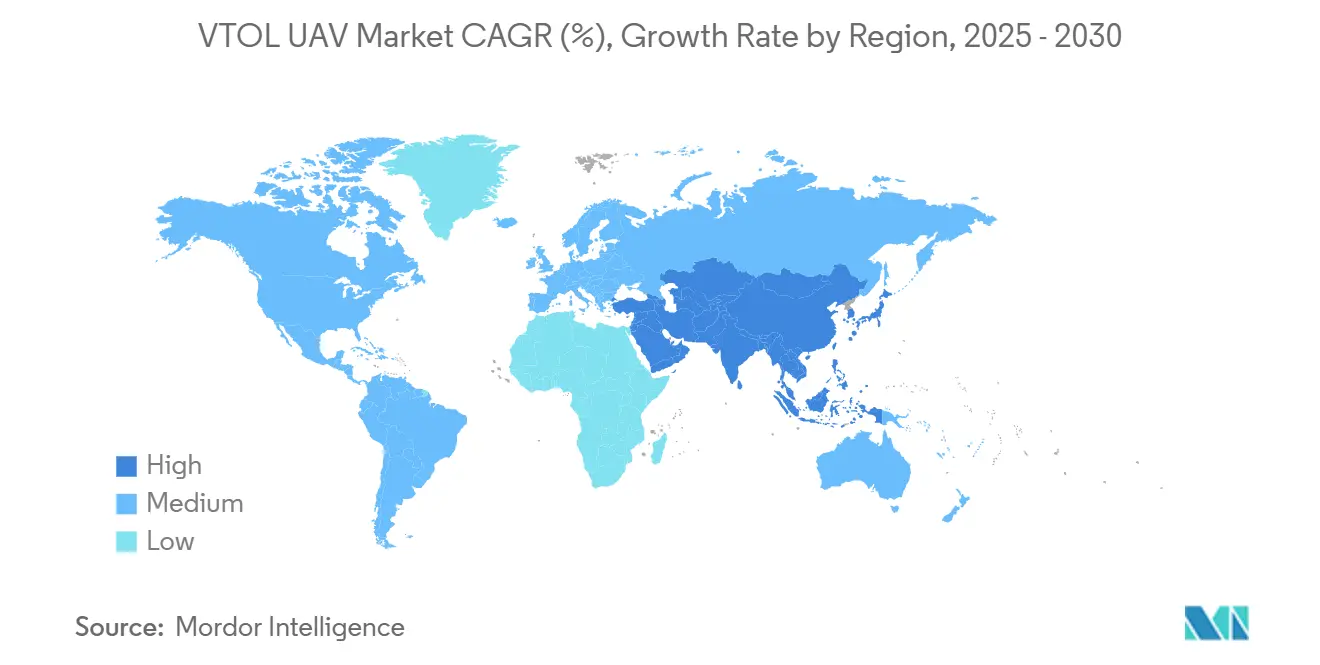

- Por geografia, a América do Norte liderou com 28,65% de participação no mercado de VTOL UAV em 2024, mas a Ásia-Pacífico está projetada para registrar o maior CAGR de 23,47% até 2030.

Tendências e Perspectivas do Mercado Global de VTOL UAV

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda persistente por ISR em ambientes contestados | +3.20% | Global, concentrada na Ásia-Pacífico e na Europa Oriental | Médio prazo (2 a 4 anos) |

| Demanda por logística independente de pista para forças expedicionárias | +2.80% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de modernização substituindo helicópteros convencionais por VTOL UAVs | +4.10% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com defesa em sistemas de combate não tripulados | +3.50% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Propulsão híbrido-elétrica modular habilitando furtividade acústica | +2.40% | América do Norte e Europa, transferência de tecnologia para aliados | Médio prazo (2 a 4 anos) |

| Impulso da OTAN por enxames de VTOL UAV orgânicos de sensor-para-atirador | +1.90% | Estados membros da OTAN, estruturas de parceria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Persistente por ISR em Ambientes Contestados

Os teatros de combate com intensa atividade de guerra eletrônica favorecem os VTOL UAVs que podem pairar, manobrar em baixa altitude e operar sem dependência de GPS. O V-BAT da Shield AI comprovou isso na Ucrânia ao detectar sistemas Buk e retransmitir coordenadas para fogos de precisão mesmo sob forte interferência. O Projeto Corvus do Exército Britânico visa 24 horas de autonomia para substituir ativos de asa fixa MALE vulneráveis, ressaltando como a sobrevivência e a persistência agora superam a altitude pura na doutrina de ISR.[2]Defence-UA, "Shield AI Desclassifica o Uso do V-BAT na Ucrânia," defence-ua.com

Demanda por Logística Independente de Pista para Forças Expedicionárias

As operações distribuídas obrigam os militares a contornar pistas danificadas ou inexistentes. Os VTOL UAVs transportam suprimentos médicos, munições e munições de patrulhamento de precisão diretamente para as unidades avançadas. O programa de Fogos de Precisão Orgânicos com Patrulhamento do Corpo de Fuzileiros Navais dos EUA financia sistemas de quatro rotores para reabastecimento e ataque em nível de esquadrão, enquanto o Raider movido a hidrogênio da Heven Drones transporta cargas de 23 kg por até 12 horas em modo silencioso, alinhando-se com os apelos da OTAN por cadeias de suprimentos resilientes.

Programas de Modernização Substituindo Helicópteros Convencionais por VTOL UAVs

Os orçamentos antes destinados a helicópteros de reconhecimento tripulados agora fluem para plataformas não tripuladas modulares. O Bell V-280 Valor avança a 520 km/h, mas sua arquitetura MOSA foi projetada para operar em conjunto com VTOL UAVs, não para substituí-los individualmente. O conceito russo de VTOL tripulado de quinta geração reconhece igualmente que grande parte da elevação futura será não tripulada, ilustrando uma mudança doutrinária universal.

Aumento dos Gastos com Defesa em Sistemas de Combate Não Tripulados

O pedido de 100.000 drones de Taiwan, dos quais 48.000 são de grau militar, é sem precedentes para programas de aeronaves tripuladas. As previsões mostram que os gastos militares globais com UAS atingirão USD 23 bilhões até 2033, com as implantações do mercado de VTOL UAV absorvendo uma parcela crescente à medida que os governos priorizam nós aéreos em rede e descartáveis.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Autonomia limitada devido a restrições de bateria | -2.10% | Global, afetando particularmente os sistemas exclusivamente elétricos | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios para operações BVLOS em espaço aéreo compartilhado | -1.80% | América do Norte e Europa, desenvolvimento de estrutura regulatória | Médio prazo (2 a 4 anos) |

| Vulnerabilidade a sistemas laser antidrone | -1.30% | Global, concentrada em cenários de adversários pares | Médio prazo (2 a 4 anos) |

| Restrições na cadeia de suprimentos de motores de terras raras | -1.60% | Global, fabricantes ocidentais mais afetados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Autonomia Limitada Devido a Restrições de Bateria

Os pacotes convencionais de íons de lítio (Li-íon) proporcionam 20 a 35 minutos de autonomia para multirrotores, forçando compensações de carga útil. As químicas de estado sólido e de lítio-enxofre (Li-S) prometem até 60% mais energia, mas a escala de fabricação e a certificação de segurança continuam sendo obstáculos, mantendo os trens de força híbridos dominantes no curto prazo.

Obstáculos Regulatórios para Operações BVLOS em Espaço Aéreo Compartilhado

Embora a FAA tenha finalizado as regras para aeronaves de elevação motorizada em 2024, continua a atrasar uma estrutura unificada para BVLOS. Os volumes de isenção estão aumentando, mas permanecem caso a caso, adicionando custo e incerteza para os operadores. A EASA da Europa elevou os limites de MTOW para 12.500 lb, mas os requisitos de detecção e desvio ainda estão evoluindo, desacelerando a adoção comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Dominância Híbrido-Elétrica, Ascensão do Hidrogênio

As aeronaves híbrido-elétricas lideraram o mercado de VTOL UAV com uma participação de 34,45% em 2024, refletindo seu equilíbrio entre elevação elétrica silenciosa e cruzeiro eficiente em combustível. Essa participação se traduz em USD 1,5 bilhão do tamanho do mercado, enquanto as plataformas de célula de combustível de hidrogênio, embora menores hoje, estão previstas para registrar um CAGR de 23,32% até 2030.

A propulsão híbrida atrai aquisições porque aborda as limitações de autonomia que as aeronaves puramente elétricas enfrentam e reduz as assinaturas acústicas em comparação com os motores de combustão interna. Voos de demonstração bem-sucedidos, incluindo o VH-3 da VerdeGo Aero com 60% de economia de combustível, comprovam a viabilidade para patrulhas de ISR de longo alcance. O crescimento mais rápido da propulsão a hidrogênio deve-se à sua maior densidade de energia; a United Therapeutics realizou o primeiro voo pilotado de VTOL a hidrogênio em 2025, demonstrando autonomia de emissão zero além de 600 km, um fator crítico para missões de carga furtiva.[3]EV-tol News, "Primeiro VTOL Pilotado a Hidrogênio do Mundo," evtol.news

Por Alcance: Liderança Tática de Médio Alcance, Aceleração do Longo Alcance

Os modelos de médio alcance (100 a 500 km) capturaram 38,87% da participação no mercado de VTOL UAV em 2024, ancorando USD 1,7 bilhão do tamanho do mercado. Sua supremacia se alinha com as necessidades de logística e ISR em nível de batalhão dentro do teatro de operações.

No entanto, os sistemas de longo alcance acima de 500 km registram um CAGR de 21,67% até 2030, à medida que os militares buscam ISR e ataque em distância segura além das bolhas A2/AD dos adversários. Atualizações como enlaces de dados via satélite no V-BAT da Shield AI ampliam o raio de voo sem estações terrestres, deslocando as aquisições para plataformas de maior alcance.

Por Aplicação: ISR como Núcleo, Impulso da Carga

O ISR permanece a maior missão, com 35,95% de participação em 2024 — aproximadamente USD 1,6 bilhão do tamanho do mercado de VTOL UAV — devido aos investimentos históricos em vigilância aérea.

Carga e reabastecimento, embora menores, superarão todos os outros usos com um CAGR de 22,78%. As implantações austeras no Indo-Pacífico impulsionam a demanda por entrega não tripulada de munições e kits médicos. Programas como o OPF-Patrulhamento do Corpo de Fuzileiros Navais dos EUA integram drones de carga VTOL às táticas de esquadrão, sinalizando uma atualização doutrinária que transforma as aeronaves não tripuladas de "olhos" em "linha de vida".

Por Classe de Peso: Ponto Ideal Tático, Crescimento MALE

Os UAVs táticos (150 a 600 kg) detinham 42,56% da participação no mercado de VTOL UAV em 2024, traduzindo-se em USD 1,9 bilhão. Seu porte se encaixa em elevadores de bordo e plataformas de pouso austeras, suportando cargas úteis de 50 kg.

Os UAVs de média altitude e longa autonomia (MALE) com peso acima de 600 kg estão projetados para crescer 23,94% ao ano. Os testes de UAS com asa soprada por rotor da Sikorsky mostram que plataformas pesadas podem combinar o cruzeiro de avião com o VTOL de helicóptero, ampliando os envelopes de carga e alcance necessários para ISR marítimo de longa autonomia.

Por Modo de Operação: Controle Remoto Hoje, Autonomia Amanhã

As aeronaves pilotadas remotamente detinham 61,14% de participação de mercado em 2024, pois os comandantes exigiam a garantia de um humano no circuito de decisão. Isso equivale a USD 2,7 bilhões no mercado de VTOL UAV.

Os modos autônomos registram um CAGR de 22,54% até 2030. Os drones habilitados por IA produzidos em massa na Ucrânia ilustram como a autonomia preserva a continuidade da missão sob interferência. A parceria da Northrop Grumman com a Merlin avança a autonomia certificável para aeronaves mais pesadas, sinalizando a adoção generalizada.

Análise Geográfica

A América do Norte controlou 28,65% da participação no mercado de VTOL UAV em 2024, impulsionada por financiamento sustentado de P&D e clareza regulatória. A nova regra de aeronaves de elevação motorizada da FAA e o Regulamento Federal de Aviação Especial 120 fornecem caminhos para os primeiros serviços comerciais, reforçando a liderança regional. No entanto, as contínuas preocupações com o fornecimento de terras raras e os mandatos de ímãs da Lei Buy American podem moderar o crescimento na segunda metade da década.

A Ásia-Pacífico avança a um CAGR de 23,47% até 2030, impulsionada pelas crescentes tensões no Indo-Pacífico. O pedido recorde de Taiwan de 48.750 drones de grau militar ressalta a urgência da região, enquanto os protótipos chineses de rotor inclinável sugerem futuras competições entre pares em elevação vertical. Projetos comerciais no Japão e na Coreia do Sul ampliam ainda mais a base de clientes além da defesa.

A Europa desfruta de adoção estável sob uma estrutura harmonizada da EASA adotada em 2024. O programa de enxame alinhado à OTAN da Suécia e as aprovações de corredores BVLOS do Reino Unido mostram que os requisitos da aliança e a regulamentação progressiva coexistem com orçamentos de defesa comparativamente modestos. Os mandatos ambientais moldam os requisitos europeus em direção a plataformas de hidrogênio e híbridas, influenciando os roteiros dos fabricantes de equipamentos originais.[4]Agência Europeia para a Segurança da Aviação, "Pacote de Operações VTOL," easa.europa.eu

Cenário Competitivo

O mercado de VTOL UAV situa-se em um nível de concentração moderada, onde grandes empresas de defesa e startups ágeis coexistem. Northrop Grumman, Lockheed Martin e Textron aproveitam cadeias de suprimentos profundas e experiência em certificação, mas empresas especializadas como Shield AI e AeroVironment demonstram iteração mais rápida em autonomia. As parcerias dominam a estratégia: a Joby se associa à L3Harris para híbridos com sensores; a Northrop Grumman trabalha com a Merlin para pilhas de voo autônomo; e a VerdeGo colabora com a Força Aérea dos EUA em módulos de energia híbrida. A diversificação de terras raras, os avanços em baterias e a IA para enxames representam os principais campos de batalha para diferenciação.

Os fabricantes de equipamentos originais ocidentais protegem-se de riscos geopolíticos investindo em químicas alternativas de ímãs e processamento doméstico. As startups exploram lacunas oferecendo pacotes de missão que as grandes empresas não conseguem certificar rapidamente. O resultado é um mercado onde os ciclos de inovação se encurtam mesmo com o aumento da carga regulatória, incentivando joint ventures em vez de integração vertical.

Líderes do Setor de VTOL UAV

Northrop Grumman Corporation

Schiebel Corporation

AeroVironment, Inc.

Textron Inc.

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Joby Aviation e a L3Harris Technologies, Inc. iniciaram testes de voo conjunto de um VTOL híbrido de turbina a gás adaptado para missões de ISR de defesa.

- Julho de 2025: Taiwan confirmou a aquisição de 48.750 UAVs de grau militar, incluindo 350 unidades VTOL anualmente até 2027.

- Junho de 2025: A ANT apresentou o MERCURY VTOL enquanto a Skyeton expandiu a capacidade de produção na UE em meio à crescente demanda ucraniana.

- Maio de 2025: A Lyten lançou baterias de Li-S fabricadas nos EUA voltadas para a propulsão de drones em missões de segurança nacional.

Escopo do Relatório Global do Mercado de VTOL UAV

| Elétrico |

| Híbrido-Elétrico |

| Combustão Interna |

| Célula de Combustível de Hidrogênio |

| Curto Alcance (Menos de 100 km) |

| Médio Alcance (100 a 500 km) |

| Longo Alcance (Acima de 500 km) |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Carga/Reabastecimento |

| Guerra Antissubmarino (ASW) |

| Outros |

| Micro/Nano (Menos de 20 kg) |

| Mini (20 a 150 kg) |

| Tático (150 a 600 kg) |

| Média Altitude e Longa Autonomia (MALE) (Acima de 600 kg) |

| Autônomo |

| Pilotado Remotamente |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Propulsão | Elétrico | ||

| Híbrido-Elétrico | |||

| Combustão Interna | |||

| Célula de Combustível de Hidrogênio | |||

| Por Alcance | Curto Alcance (Menos de 100 km) | ||

| Médio Alcance (100 a 500 km) | |||

| Longo Alcance (Acima de 500 km) | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Carga/Reabastecimento | |||

| Guerra Antissubmarino (ASW) | |||

| Outros | |||

| Por Classe de Peso | Micro/Nano (Menos de 20 kg) | ||

| Mini (20 a 150 kg) | |||

| Tático (150 a 600 kg) | |||

| Média Altitude e Longa Autonomia (MALE) (Acima de 600 kg) | |||

| Por Modo de Operação | Autônomo | ||

| Pilotado Remotamente | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de VTOL UAV?

O tamanho do mercado de VTOL UAV é de USD 4,36 bilhões em 2025 e está projetado para atingir USD 10,99 bilhões até 2030.

Qual tipo de propulsão lidera as vendas em VTOL UAVs?

As plataformas híbrido-elétricas dominam com uma participação de 34,45%, equilibrando elevação elétrica silenciosa e alcance híbrido estendido.

Qual região está crescendo mais rapidamente para a implantação de VTOL UAVs?

A Ásia-Pacífico avança a um CAGR de 23,47% até 2030 devido à modernização da defesa e às necessidades de segurança no Indo-Pacífico.

Como as limitações de bateria estão sendo abordadas?

Os fabricantes estão migrando para sistemas híbrido-elétricos e explorando químicas de lítio-enxofre (Li-S) que prometem 60% maior densidade de energia.

Quais aplicações estão se expandindo além do ISR?

As missões de carga e reabastecimento apresentam um CAGR de 22,78%, à medida que as forças buscam entrega sem pista de suprimentos para unidades dispersas.

Quão rigorosas são as regulamentações atuais dos EUA para VTOL UAVs?

A FAA emitiu uma regra para aeronaves de elevação motorizada, mas as operações BVLOS completas ainda exigem isenções individuais, limitando o uso comercial em larga escala.

Página atualizada pela última vez em: