Tamanho e Participação do Mercado Finlandês de Carros Usados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

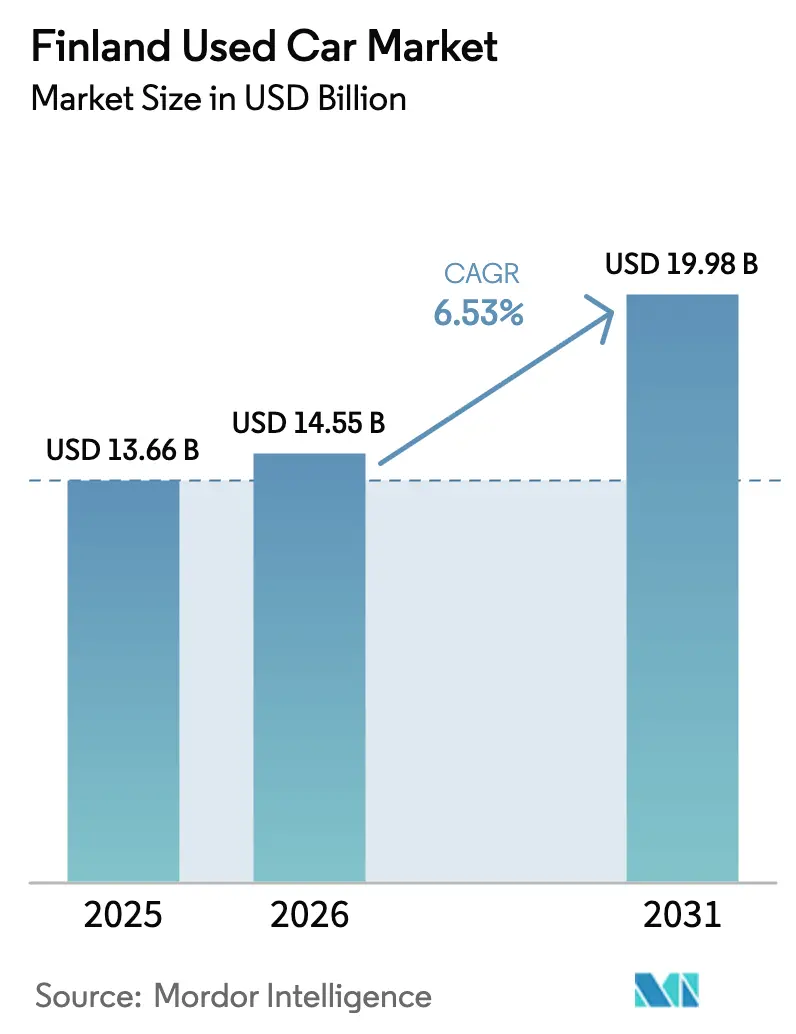

| Tamanho do mercado no ano base (2025) | 13.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Finlandês de Carros Usados por Mordor Intelligence

Espera-se que o tamanho do mercado finlandês de carros usados cresça de USD 13,66 bilhões em 2025 para USD 14,55 bilhões em 2026 e está previsto para atingir USD 19,98 bilhões até 2031, a um CAGR de 6,53% no período 2026-2031. Este crescimento reflete a demanda sustentada por mobilidade econômica, a rápida expansão do varejo digital e uma oferta crescente de veículos elétricos a bateria e híbridos alinhados com a meta de eletrificação do país para 2030. Os varejistas organizados beneficiam-se das crescentes expectativas dos consumidores por qualidade certificada, preços transparentes e financiamento integrado, impulsionando a consolidação em um cenário competitivo ainda fragmentado. A premiumização é evidente na maior adoção de veículos mais novos, SUVs e faixas de preço mais elevadas, enquanto os valores residuais de modelos de combustão interna "preparados para o futuro" com prontidão híbrida permanecem resilientes. O abastecimento de estoque proveniente dos estados vizinhos da UE apoia a profundidade da oferta e a variedade de modelos, apesar dos persistentes atrasos na entrega de carros novos que direcionam os compradores para o canal secundário.

Principais Conclusões do Relatório

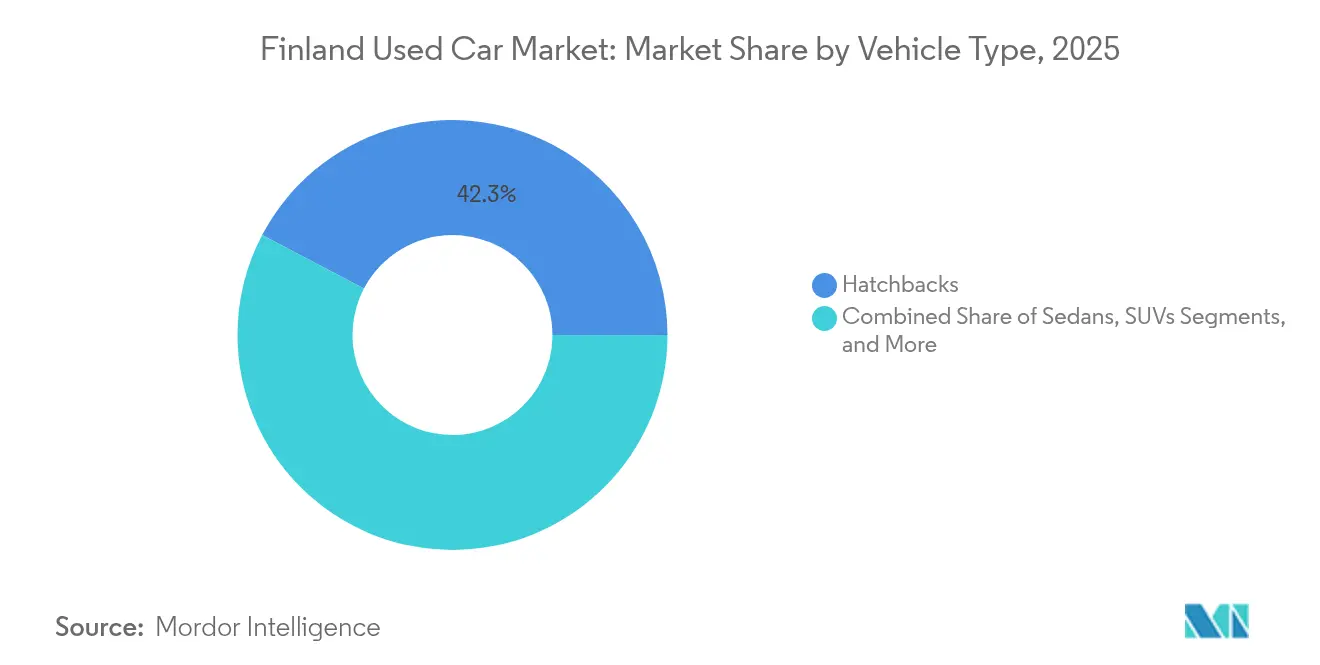

- Por tipo de veículo, os hatchbacks lideraram o mercado finlandês de carros usados com 42,31% de participação na receita em 2025, enquanto os SUVs estão projetados para expandir a um CAGR de 9,05% até 2031.

- Por tipo de fornecedor, o segmento não organizado detinha 54,22% da participação do mercado finlandês de carros usados em 2025; os canais organizados devem registar o CAGR mais rápido, de 8,67% até 2031.

- Por tipo de combustível, os carros a gasolina representaram 48,95% do tamanho do mercado finlandês de carros usados em 2025, enquanto os veículos elétricos a bateria avançaram a um CAGR de 11,78% no mesmo horizonte.

- Por canal de vendas, as plataformas online capturaram uma participação de 64,12% do mercado finlandês de carros usados em 2025 e devem crescer a um CAGR de 9,19% até 2031.

- Por idade do veículo, os carros com mais de 12 anos detêm uma participação de 41,32% no mercado finlandês de carros usados em 2025; as unidades de 0-2 anos registam o CAGR mais elevado, de 9,96%, até 2031.

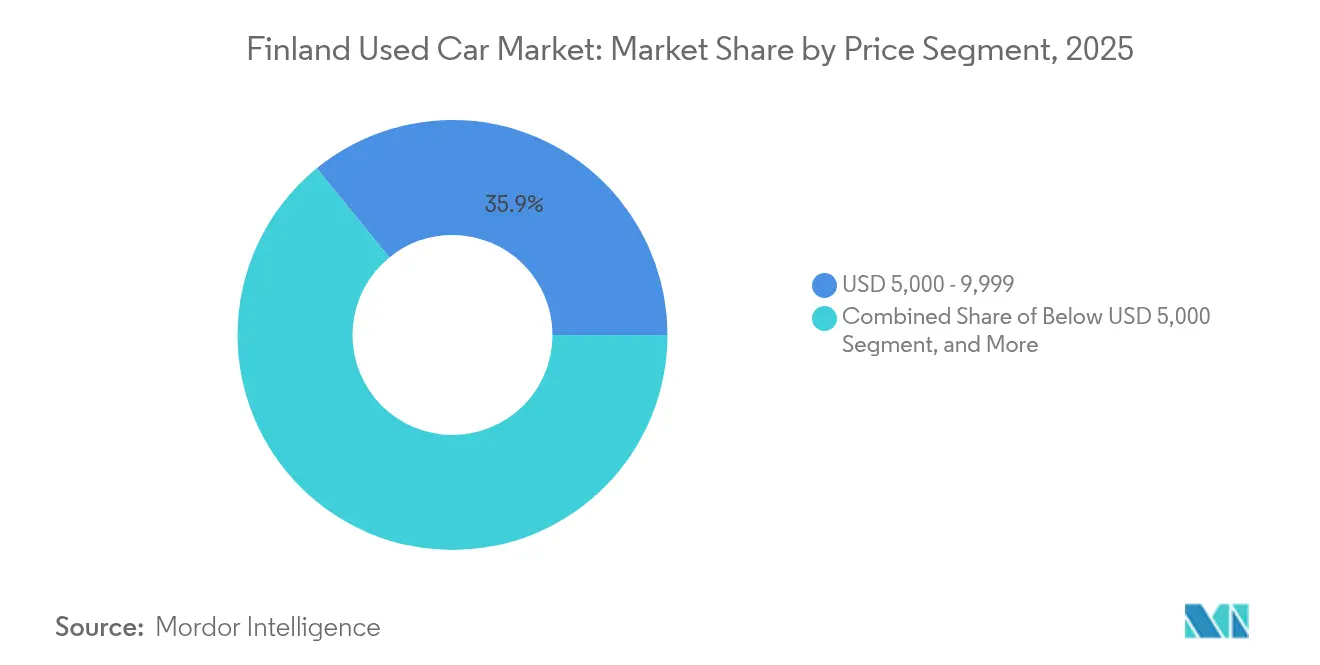

- Por faixa de preço, as unidades com preços entre USD 5.000-9.999 dominaram o mercado finlandês de carros usados em 2025, com uma participação de 35,88%, mas a faixa de USD 20.000-29.999 acelera a um CAGR de 9,22% até 2031.

- Por propriedade, os carros com múltiplos proprietários representaram 67,66% de participação no mercado finlandês de carros usados em 2025, enquanto as revendas de primeiro proprietário cresceram a um CAGR de 10,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Finlandês de Carros Usados

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mudança para Mobilidade Econômica | +1.5% | Nacional, concentrado na área metropolitana de Helsínquia | Médio prazo (2-4 anos) |

| Queda nas Vendas de Carros Novos e Atrasos nas Entregas | +1.2% | Nacional, com impacto mais forte nas regiões do norte | Curto prazo (≤ 2 anos) |

| Digitalização das Plataformas de Carros Usados | +1.1% | Nacional, com aceleração urbana | Longo prazo (≥ 4 anos) |

| Crescimento de Veículos Elétricos a Bateria e Híbridos em Segunda Mão | +0.8% | Nacional, com o sul da Finlândia liderando a adoção | Médio prazo (2-4 anos) |

| Valores Residuais Elevados de Modelos de Combustão Interna Preparados para Elétricos | +0.7% | Nacional, segmentos premium concentrados nas principais cidades | Médio prazo (2-4 anos) |

| Aumento nos Volumes de Devoluções de Leasing Corporativo | +0.6% | Nacional, centros corporativos em Helsínquia, Tampere, Turku | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Mudança Pós-Pandemia para Mobilidade Econômica

O trabalho remoto alcançou mais trabalhadores do conhecimento, alterando permanentemente os hábitos de deslocamento e intensificando a sensibilidade ao preço. Os veículos usados são agora vistos como substitutos pragmáticos dos carros novos, apoiando o mercado finlandês de carros usados à medida que as famílias se concentram no custo total de propriedade em vez do estatuto social. Os varejistas organizados capturam essa demanda ao incluir garantias e financiamento previsível, enquanto as empresas estendem os ciclos de substituição e redirecionam o orçamento para unidades pré-usadas para frotas não executivas. O aspeto da premiumização emerge porque os compradores associam menor custo ao longo da vida útil a carros mais bem conservados e tecnologicamente atualizados, impulsionando os valores das transações em segmentos mais elevados.

Declínio nas Vendas de Carros Novos e Prazos de Entrega Prolongados

As matrículas caíram 15,4% em 2024 para 74.072 unidades, empurrando os compradores para alternativas pré-usadas prontamente disponíveis[1]"As matrículas de carros novos caem 15,4% em 2024," Helsinki Times Staff, helsinkitimes.fi. As filas de entrega de 6 a 12 meses para os modelos mais populares elevam os valores residuais dos veículos com 0-2 anos, enquanto os concessionários organizados importam stock da Alemanha, Suécia e Países Baixos para satisfazer a procura. Os valores residuais reforçados aumentam a equidade das trocas, mantendo os proprietários dentro do ciclo do mercado finlandês de carros usados e aprofundando a liquidez.

Rápida Digitalização das Plataformas de Venda a Retalho de Carros Usados

Os canais online já detêm uma participação de 64,75% e crescem a um CAGR de 9,37%, auxiliados por inspeções virtuais, preços baseados em inteligência artificial e financiamento com um clique[2]"Resultados financeiros do segmento de marketplace em 2024," Alma Media Plc, alma.fi. A Nettiauto sozinha processou mais de 640.000 negócios por ano, reduzindo os obstáculos à pesquisa e ampliando o alcance para os concessionários de pequenas cidades. A escala digital intensifica a concorrência, mas proporciona transparência de preços que promove a confiança do consumidor, um obstáculo tradicional para o setor finlandês de carros usados.

Aumento nos Volumes de Devoluções de Leasing Corporativo

As alienações de frotas de empresas em Helsínquia, Tampere e Turku aumentam a oferta de veículos quase novos com registos completos de manutenção, correspondendo às necessidades dos compradores que procuram opções fiáveis. A divisão automóvel do Kesko reporta uma maior rotatividade desses carros, conferindo aos canais organizados profundidade de inventário e vantagens de qualidade. Os ciclos de renovação de leasing encurtam à medida que as empresas perseguem incentivos fiscais para frotas de baixas emissões, reforçando um fluxo regular de stock bem conservado que sustenta o crescimento do volume.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Custos de Financiamento Mais Elevados em Contexto de Taxas de Juro Elevadas do BCE | -0.9% | Nacional, afetando desproporcionalmente os segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações Persistentes de Confiança e Transparência | -0.8% | Nacional, afetando particularmente os concessionários não organizados | Longo prazo (≥ 4 anos) |

| Redução da Procura de Diesel Deprime os Valores de Revenda | -0.6% | Nacional, com as zonas rurais mais afetadas | Médio prazo (2-4 anos) |

| A Divulgação de Sustentabilidade da UE Aumenta os Custos de Recondicionamento | -0.4% | Nacional, impactando principalmente os concessionários organizados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Financiamento Mais Elevados em Contexto de Taxas de Juro Elevadas do BCE

As taxas de empréstimos automóveis subiram acentuadamente em 2024, corroendo a acessibilidade para os compradores de entrada e comprimindo a margem de rendimento de financiamento dos concessionários[3]"Impacto do aumento das taxas do BCE no crédito ao consumo," Daily Finland Business Desk, dailyfinland.fi. Os bancos apertaram os critérios de crédito, empurrando os potenciais compradores para transações a dinheiro ou mutuantes alternativos. Embora o Banco da Finlândia tenha sinalizado uma redução das taxas de crédito ao consumo no início de 2025, o efeito retardado ainda amortecer o momentum de curto prazo para o mercado finlandês de carros usados.

Preocupações Persistentes de Confiança e Transparência

Os volumes de reclamações nas principais cadeias evidenciam o ceticismo persistente em torno das divulgações sobre o estado dos veículos, particularmente no segmento não organizado. Os reguladores estão a ponderar normas de inspeção mais rigorosas que poderiam aumentar os custos de conformidade, mas elevar a confiança. Os concessionários organizados recorrem a programas de veículos usados certificados e relatórios de terceiros para mitigar o receio, mas os vendedores mais pequenos arriscam erosão de margens à medida que o nível de exigência de transparência sobe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os SUVs Impulsionam as Tendências de Premiumização

Os hatchbacks ainda detêm a maior fatia do mercado finlandês de carros usados, com 42,31%, enquanto os SUVs registam um CAGR de 9,05%, o crescimento mais rápido dentro do segmento. Os compradores priorizam a altura ao solo, a perceção de segurança e a tração em condições de inverno, direcionando a procura para crossovers com tração integral adaptados a condições rurais e de gelo. Os varejistas organizados aproveitam esta tendência importando modelos desejáveis e incluindo pacotes de pneus de inverno, reforçando valores de transação mais elevados. Os sedans e os MPVs servem nichos legados de famílias e frotas, mas cedem participação a crossovers versáteis. Os cupês e os descapotáveis permanecem escolhas de estilo de vida para urbanitas afluentes. O espectro crescente de carroçarias permite aos varejistas escalonar estrategicamente o seu inventário, garantindo a captação de clientes em vários orçamentos e estilos de vida.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Fornecedor: Os Canais Organizados Ganham Participação de Mercado

A participação não organizada, de 54,22% em 2025, ainda domina; contudo, os estabelecimentos organizados estão projetados para a superar com um CAGR de 8,67% até 2031, impulsionados por maior confiança do consumidor, investimentos digitais e parcerias de financiamento. A consolidação avizinha-se à medida que os custos de conformidade e tecnologia aumentam. As cadeias organizadas alinham inventários em múltiplos pontos de venda com lojas online nacionais, preservando a escala e elevando as margens brutas apesar dos preços competitivos. Os operadores não organizados recorrem a custos gerais mais baixos e agilidade de preços, mas confrontam-se com regras de sustentabilidade da UE mais rigorosas que aumentam as despesas de recondicionamento. Alguns transitam para modelos de franchising ou integram-se em marketplaces digitais para manter relevância. À medida que os benefícios de escala se acumulam, o tamanho do mercado finlandês de carros usados atribuível a empreendimentos organizados deverá ultrapassar o volume de negócios não organizado na próxima década.

Por Tipo de Combustível: Os Veículos Elétricos Aceleram a Transformação do Mercado

Os carros a gasolina dominam o mercado finlandês de carros usados, com uma participação de 48,95%, mas as unidades elétricas a bateria registam o CAGR mais rápido, de 11,78%, impulsionadas pelas devoluções de leasing corporativo de veículos elétricos e por 4.600 pontos de carregamento público em todo o país. A volatilidade do valor residual dos veículos elétricos modera-se à medida que a cobertura de carregamento se alarga e surgem garantias de bateria para segunda vida. A procura de diesel contrai-se, refletindo os desincentivos políticos e os controlos de emissões urbanos mais rigorosos. Os carros híbridos (HEV/PHEV) fazem a ponte da transição, beneficiando de benefícios fiscais para frotas empresariais. Os combustíveis alternativos permanecem de nicho, mas suportam utilizações comerciais específicas. O resultado é uma mistura energética diversificada que amortecer os riscos de abastecimento e alarga a escolha dos compradores no mercado finlandês de carros usados.

Por Idade do Veículo: Os Segmentos Premium Impulsionam a Migração de Valor

As unidades com mais de 12 anos detêm uma participação de 41,32% no mercado finlandês de carros usados, enquanto os carros com 0-2 anos crescem mais rapidamente, com um CAGR de 9,96%. A elevada rotatividade corporativa injeta stock quase novo e tecnologicamente rico que atrai compradores desencorajados pelos longos tempos de espera por carros novos. O tamanho do mercado de carros usados na Finlândia para este grupo etário mais jovem está previsto para duplicar até 2030, auxiliado pelas importações de veículos elétricos e SUVs de modelos recentes. Os carros com 3-5 anos equilibram fiabilidade e valor, enquanto os veículos com 6-8 anos ancoram as necessidades orçamentais. A faixa de 9-12 anos frequentemente despoleta uma decisão de reparar ou substituir, alimentando ciclos de substituição regulares. Os concessionários utilizam níveis de garantia segmentados para adequar o risco às expectativas dos compradores, maximizando a liquidez do inventário.

Por Faixa de Preço: A Expansão do Mercado Intermédio Impulsiona o Crescimento

A faixa de USD 5.000-9.999 lidera o mercado finlandês de carros usados, com uma participação de 35,88%, alinhando-se com o poder de compra do rendimento mediano. No entanto, a faixa de USD 20.000-29.999 acelera a um CAGR de 9,22%, evidenciando uma mudança para carros de especificação mais elevada que oferecem funcionalidades avançadas de segurança, infoentretenimento e eficiência. Os concessionários organizados aproveitam o estatuto certificado e os pacotes de financiamento para converter compradores aspiracionais, expandindo as margens do mercado de carros usados da Finlândia. Abaixo de USD 5.000, a oferta encolhe à medida que os carros mais antigos enfrentam dificuldades com os testes de segurança e emissões cada vez mais rigorosos. As faixas intermédias permanecem âncoras de volume, enquanto os negócios acima de USD 30.000 atendem a entusiastas e compradores cruzados de luxo. A segmentação dinâmica de preços permite aos varejistas afinar as estratégias de marketing e de constituição de stock.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Vendas: As Plataformas Digitais Redefinem a Estrutura do Mercado

As plataformas online capturaram uma participação de 64,12% no Mercado Finlandês de Carros Usados em 2025, que deverá crescer a um CAGR de 9,19% até 2031. Isso representa uma mudança de paradigma no comportamento de compra, com percursos integrados de avaliação à entrega a tornarem-se a norma. A análise de dados em tempo real da Nettiauto facilita a descoberta de preços e promove uma negociação transparente. Os concessionários implementam módulos omnicanal que sincronizam o stock em showroom com as listagens web, aumentando a rotação e o alcance do inventário. Os pontos de venda físicos continuam disponíveis para clientes que necessitam de inspeção tátil ou avaliações de troca. Os programas certificados apoiados pelo fabricante de equipamento original ganham clientes premium que procuram suporte de fábrica. Os leilões físicos estão a migrar para transações entre concessionários, à medida que os compradores individuais optam cada vez mais pelos leilões online.

Por Propriedade: Os Veículos de Primeiro Proprietário Conquistam Posicionamento Premium

Os carros com múltiplos proprietários representam 67,66% das transações, enquanto as revendas de primeiro proprietário crescem a um CAGR de 10,92%, refletindo os influxos de devoluções de leasing e a perceção de garantia de qualidade. Os estabelecimentos certificados destacam o historial de proprietário único para justificar prémios de preço e acelerar o tempo de venda. Os carros provenientes de alienações de frotas frequentemente combinam registos de manutenção completos com baixa quilometragem, proporcionando um valor satisfatório para quem receia históricos desconhecidos. À medida que a oferta dessas unidades aumenta, os valores residuais estabilizam e reforçam a confiança nos canais organizados em todo o setor finlandês de carros usados.

Análise Geográfica

O sul da Finlândia, liderado pela região metropolitana de Helsínquia, representa a maior participação do mercado finlandês de carros usados, impulsionado por rendimentos disponíveis mais elevados, ampla adoção online e maior absorção no segmento premium. A base de consumidores tecnologicamente experiente da área abraça fluxos de compra totalmente digitais, apoiando a rápida rotação de inventário e preços robustos. Os mandatos de pneus de inverno e os curtos percursos urbanos favorecem os SUVs compactos e os hatchbacks, enquanto as marcas premium beneficiam dos esquemas de carros de empresa dos empregadores. Os corredores centrais em torno de Tampere e Turku acolhem frotas corporativas significativas que alimentam um fluxo constante de devoluções de leasing nos parques regionais. A sua vantagem logística posiciona os concessionários organizados para redistribuir stock a nível nacional, suavizando as flutuações de preços regionais e reforçando a consistência do pipeline. As plataformas digitais colmatam ainda mais as lacunas entre zonas urbanas e rurais, dando aos compradores em cidades mais pequenas visibilidade sobre o inventário nacional e fomentando uma tensão competitiva que alinha os pontos de preço regionais. O norte da Finlândia experimenta climas mais rigorosos e maiores distâncias de deslocamento, sustentando a procura de diesels com tração integral e SUVs robustos. A logística de abastecimento é mais complexa, mas a menor densidade competitiva concede aos concessionários estabelecidos margens mais amplas. A proximidade transfronteiriça com a Suécia incentiva o comércio bilateral, com os exportadores a visar modelos adaptados às condições locais de estrada e clima. A harmonização regulatória no âmbito da UE simplifica a documentação, permitindo aos concessionários finlandeses capitalizar nos influxos de veículos provenientes da Alemanha e dos Países Baixos, onde mercados maiores geram amplas ofertas de veículos de modelo recente.

Panorama Competitivo

O mercado de carros usados da Finlândia é moderadamente fragmentado, com os principais players organizados sem uma participação dominante, deixando espaço para independentes mais pequenos, enquanto os expõe a custos crescentes de conformidade e tecnologia. A Kamux Corporation aproveita o abastecimento padronizado e o recondicionamento numa presença de múltiplas lojas, embora as reclamações de serviço ao cliente evidenciem lacunas de confiança residuais. A K-Auto utiliza a força retalhista da empresa-mãe Kesko, integrando as trocas de veículos novos e os contratos de serviço para estabilizar a rentabilidade.

A tecnologia é o principal alavanca competitiva. A rede de leilões europeia do grupo AUTO1 oferece aos concessionários finlandeses acesso a 500 pontos de entrega, melhorando o abastecimento transfronteiriço e a arbitragem de preços. Os retalhistas exclusivamente eletrónicos como o Autoverkkokauppa empregam stacks de comércio sem cabeça para impulsionar campanhas direcionadas, encurtando o ciclo de promoção ao lançamento e melhorando as conversões. Os operadores mais pequenos adotam ferramentas de marketplace de marca branca ou afiliação com classificados para manter relevância digital sem despesas de capital proibitivas.

A consolidação é provável à medida que a divulgação de sustentabilidade da UE se aperta, elevando os padrões de recondicionamento. Os operadores com escala podem amortizar os custos de auditoria, dados e garantia em volumes mais elevados, alargando a diferença para os lotes não organizados. A especialização premium e em veículos elétricos emerge como um nicho para concessionários que investem em diagnóstico de baterias e formação de técnicos de alta tensão, uma área mal servida pelos incumbentes. A interação entre eficiência digital, alcance de abastecimento e prontidão de conformidade irá moldar os resultados competitivos em todo o mercado finlandês de carros usados.

Líderes do Setor Finlandês de Carros Usados

Kamux Corporation

Kesko-Auto

Veho Oy Ab

Saka – Suomen Autokauppa Oy

Nettiauto

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Banco da Finlândia sinalizou taxas de crédito ao consumo mais baixas, potencialmente revitalizando as compras financiadas após uma taxa elevada em 2024.

- Novembro de 2024: O grupo AUTO1 abriu o seu 500.º ponto de entrega europeu, impulsionando o fluxo de inventário transfronteiriço para os concessionários finlandeses.

Âmbito do Relatório do Mercado Finlandês de Carros Usados

Um carro usado é um veículo pré-usado que anteriormente teve um ou mais proprietários de retalho. Esses carros são vendidos através de uma variedade de pontos de venda, incluindo concessionários independentes, canais de venda online e outros.

O mercado finlandês de carros usados é segmentado por tipo de veículo, tipo de fornecedor e tipo de combustível. Com base no tipo de veículo, o mercado é segmentado em hatchbacks, sedans, veículos utilitários desportivos e veículos multiusos. Com base no tipo de fornecedor, o mercado é segmentado em organizado e não organizado. Com base no tipo de combustível, o mercado é segmentado em gasolina, diesel, elétrico e outros tipos de combustível.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Hatchbacks |

| Sedans |

| Veículos Utilitários Desportivos (SUVs) |

| Veículos Multiusos (MPVs) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido (HEV e PHEV) |

| Elétrico a Bateria (BEV) |

| Outros |

| 0 - 2 Anos |

| 3 - 5 Anos |

| 6 - 8 Anos |

| 9 - 12 Anos |

| Acima de 12 Anos |

| Abaixo de 5.000 |

| 5.000 - 9.999 |

| 10.000 - 14.999 |

| 15.000 - 19.999 |

| 20.000 - 29.999 |

| Acima de 30.000 |

| Online |

| Offline |

| Revenda de Primeiro Proprietário |

| Múltiplos Proprietários |

| Por Tipo de Veículo | Hatchbacks |

| Sedans | |

| Veículos Utilitários Desportivos (SUVs) | |

| Veículos Multiusos (MPVs) | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido (HEV e PHEV) | |

| Elétrico a Bateria (BEV) | |

| Outros | |

| Por Idade do Veículo | 0 - 2 Anos |

| 3 - 5 Anos | |

| 6 - 8 Anos | |

| 9 - 12 Anos | |

| Acima de 12 Anos | |

| Por Faixa de Preço (USD) | Abaixo de 5.000 |

| 5.000 - 9.999 | |

| 10.000 - 14.999 | |

| 15.000 - 19.999 | |

| 20.000 - 29.999 | |

| Acima de 30.000 | |

| Por Canal de Vendas | Online |

| Offline | |

| Por Propriedade | Revenda de Primeiro Proprietário |

| Múltiplos Proprietários |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado finlandês de carros usados?

O mercado vale USD 14,55 bilhões em 2026 e está projetado para atingir USD 19,98 bilhões até 2031.

Qual é o tipo de veículo com crescimento mais rápido no espaço de carros usados da Finlândia?

Os SUVs lideram o crescimento com um CAGR previsto de 9,05% até 2031, mesmo que os hatchbacks permaneçam os líderes em volume.

Quão dominantes são os canais de vendas online para carros usados na Finlândia?

As plataformas online já representam 64,12% das transações e estão a expandir-se a um CAGR de 9,19%.

Qual é o impacto dos veículos elétricos no mercado secundário?

Os modelos elétricos a bateria crescem a um CAGR de 11,78%, apoiados pelo aumento dos volumes de devoluções de leasing e pela melhoria da infraestrutura de carregamento.

Como estão as taxas de juro europeias mais elevadas a influenciar as compras de carros usados?

Os custos de financiamento elevados suprimiram temporariamente a procura entre os compradores sensíveis ao preço, embora o início da redução de taxas pelo Banco da Finlândia no início de 2025 possa reacender as transações financiadas.

Página atualizada pela última vez em: