Tamanho e Participação do Mercado de Carros Usados da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

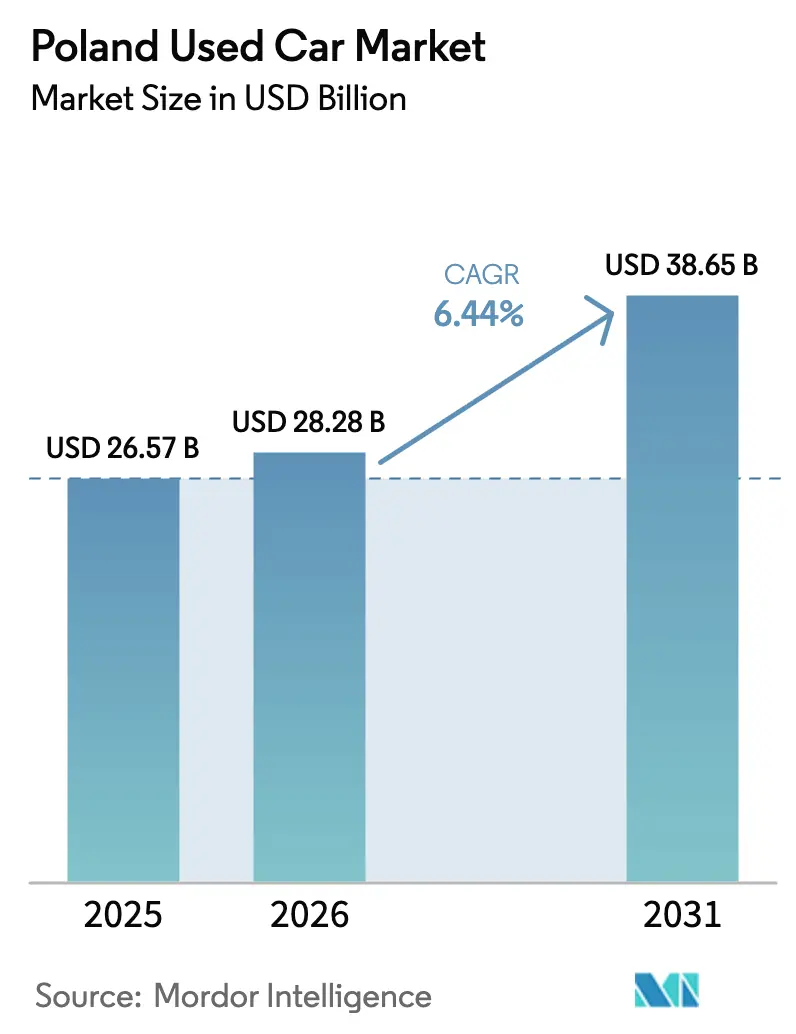

| Tamanho do mercado no ano base (2025) | 26.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

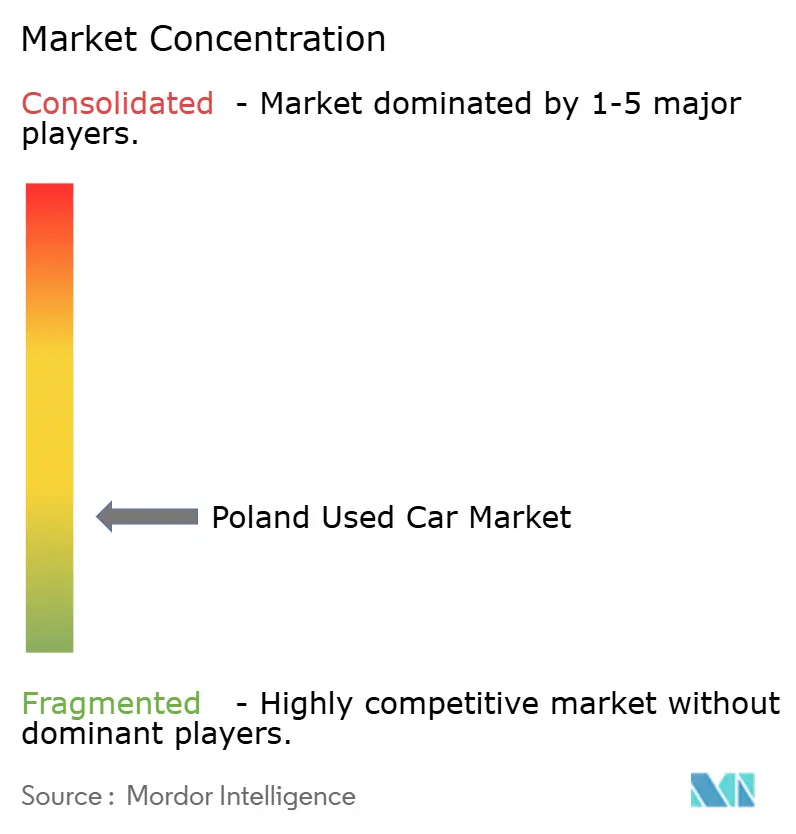

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados da Polônia por Mordor Intelligence

O tamanho do mercado de carros usados da Polônia foi avaliado em USD 26,57 bilhões em 2025 e estima-se que cresça de USD 28,28 bilhões em 2026 para alcançar USD 38,65 bilhões até 2031, a um CAGR de 6,44% durante o período de previsão (2026-2031). A demanda robusta origina-se do duplo papel da Polônia como maior gateway de importação da Europa Central para veículos europeus envelhecidos e como base de consumo doméstico em constante expansão. O diferencial de preço crescente entre carros novos e usados, alimentado pelos custos de conformidade com o Euro 7, atrai a atenção dos consumidores para opções de menor preço, cuja mediana permaneceu em PLN 32.900 em 2024. Os canais digitais reforçam a expansão: as vendas online crescem materialmente à frente do crescimento offline, à medida que as plataformas incorporam funções de financiamento e logística. A inovação em financiamento, notadamente o OTOMOTO Pay, sustenta a acessibilidade, enquanto a consolidação de revendedores organizados eleva a credibilidade do canal formal e a confiança dos clientes[1]The First News, "A corrida pelo Euro-7 impulsiona as importações de carros usados," thefirstnews.com.

Principais Conclusões do Relatório

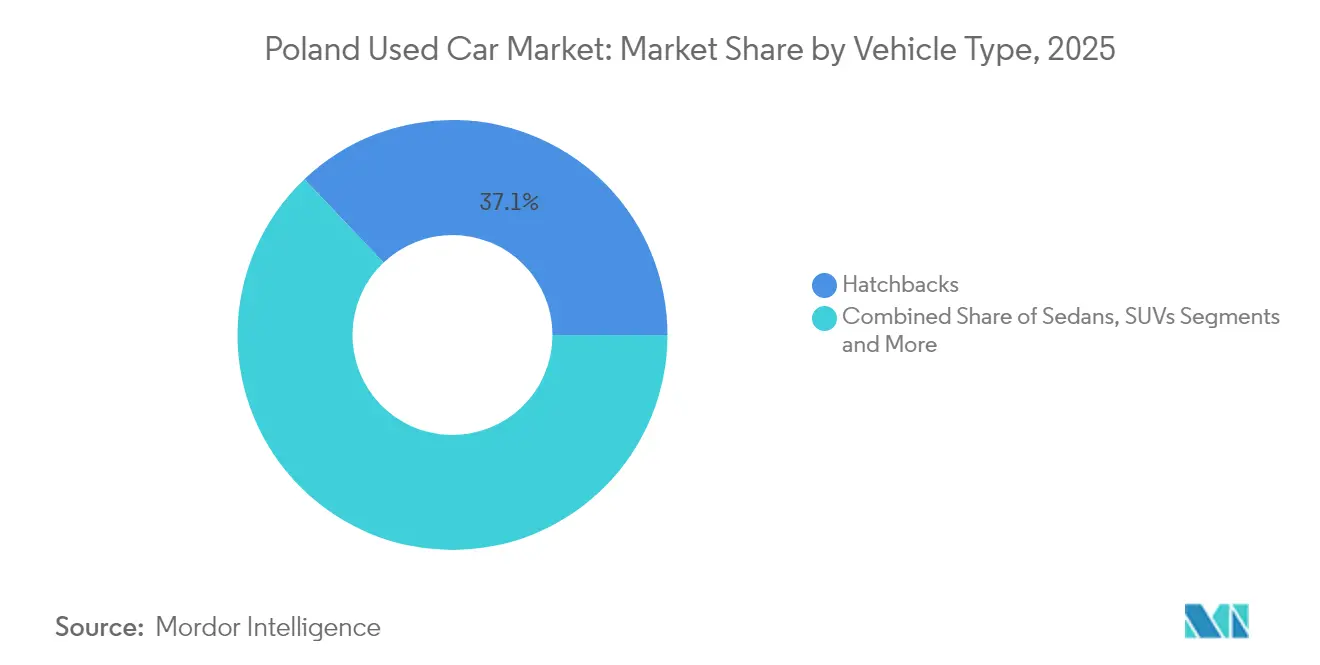

- Por tipo de veículo, os hatchbacks lideraram com 37,10% da participação do mercado de carros usados da Polônia em 2025, enquanto os SUVs devem registrar o CAGR mais rápido de 9,02% até 2031.

- Por tipo de fornecedor, o canal não organizado deteve 54,60% da participação do mercado de carros usados da Polônia em 2025; os revendedores organizados devem expandir a uma CAGR de 8,61% até 2031.

- Por tipo de combustível, os veículos a gasolina capturaram 63,75% da participação do mercado de carros usados da Polônia em 2025, enquanto os veículos elétricos devem registrar o CAGR mais elevado de 8,05% até 2031.

- Por idade do veículo, a faixa de 3 a 5 anos respondeu por 47,20% da participação do mercado de carros usados da Polônia em 2025, enquanto os carros de 0 a 2 anos devem crescer a um CAGR de 9,01%.

- Por segmento de preço, a faixa de USD 5.000 a 9.999 liderou com 36,85% da participação do mercado de carros usados da Polônia em 2025; os carros com preço acima de USD 30.000 provavelmente alcançarão o CAGR mais rápido de 8,55%.

- Por canal de vendas, os pontos de venda offline controlaram 58,60% da participação do mercado de carros usados da Polônia em 2025, mas os canais online estão no caminho de um CAGR de 9,03% ao longo do período de projeção.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Boom nas Importações de Veículos Europeus Envelhecidos | +1.2% | Nacional, com concentração nas regiões da fronteira ocidental | Médio prazo (2-4 anos) |

| Crescente Diferencial de Preço em Relação ao Mercado de Carros Novos | +0.8% | Nacional, mais forte nos centros urbanos | Curto prazo (≤ 2 anos) |

| Rápida Expansão das Plataformas Digitais de Carros Usados | +0.6% | Nacional, liderada por Varsóvia, Cracóvia e Gdansk | Médio prazo (2-4 anos) |

| Financiamento Acessível e Modelos de Assinatura | +0.4% | Nacional, com maior penetração nas grandes cidades | Longo prazo (≥ 4 anos) |

| Corrida de Registros Pré-Euro-7 Elevando os Volumes | +0.3% | Nacional, efeito de impulso temporário | Curto prazo (≤ 2 anos) |

| Afluxo de VEs Usados por "Arbitragem de Subsídios" | +0.2% | Nacional, concentrado em regiões afluentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom nas Importações de Veículos Europeus Envelhecidos

A localização da Polônia adjacente à Alemanha, França e Bélgica canaliza um fluxo constante de carros de frota europeia mais antigos para o mercado de carros usados da Polônia. A maioria dos carros poloneses registrados agora supera 20 anos, a maior proporção na UE[2]MotoFakty, "Import samochodów używanych 2021," motofakty.pl. As Zonas de Baixa Emissão da Europa Ocidental aceleram a migração para o leste de carros a diesel, reforçando a profundidade da oferta. Com os prazos do Euro 7 se aproximando, os vendedores nos mercados de origem descartam estoques mais antigos a preços com desconto, mantendo o inventário abundante e os preços competitivos. Este ciclo de oferta sustenta os volumes de comércio ao longo das regiões de fronteira antes que o inventário se irradie em direção aos centros urbanos do interior, onde a densidade de demanda é mais elevada.

Crescente Diferencial de Preço em Relação ao Mercado de Carros Novos

Os mandatos Euro 7 e CAFE inflacionaram os custos de fabricação e os preços de tabela dos carros novos, ampliando o abismo de valor que ancora os consumidores ao mercado de carros usados da Polônia. A inflação no preço de tabela de carros novos em 2024 contrastou com uma mediana estável de PLN 32.900 para carros usados. Famílias com orçamento limitado gravitam em torno de modelos de 3 a 5 anos que oferecem equipamentos modernos de segurança sem o prêmio das unidades saídas de fábrica. As metas mais rígidas de CO₂ do programa Ar Limpo para a Europa intensificam essa divergência, sinalizando maior potencial de alta para a demanda por veículos usados. A arbitragem de preços é mais pronunciada nos municípios metropolitanos onde a renda disponível fica abaixo das médias da UE, mas as expectativas de mobilidade espelham as normas ocidentais.

Rápida Expansão das Plataformas Digitais de Carros Usados

Os portais de classificados evoluíram para ecossistemas de ponta a ponta que sustentam o segmento online do mercado de carros usados da Polônia. O OTOMOTO registrou 4.492 anúncios de VEs usados até junho de 2024, um crescimento de 57% em relação ao ano anterior[3]Obserwatorium Alternatywnych Paliw, "Raport rynku EV 2024," obserwatorium-alternatywnych-paliw.p. As funções integradas de pagamento e crédito por meio do OTOMOTO Pay comprimem as etapas da transação e encurtam os ciclos de compra. Anúncios ricos em dados reduzem a assimetria de informações que historicamente favorecia os pátios dos revendedores. As coortes mais jovens, já condicionadas pelas normas do comércio eletrônico, transferem sua fluência digital para a compra de veículos, acelerando a mudança de canal. A consolidação em torno das principais plataformas aumenta as taxas de anúncio, mas melhora o alcance, espelhando a dinâmica dos setores maduros de classificados na Europa Ocidental.

Financiamento Acessível e Modelos de Assinatura

Um corte de 0,5 ponto percentual na taxa de política monetária em 2025 reduziu os custos das parcelas, ampliando os grupos elegíveis. As frotas de aluguel de longo prazo expandiram-se ao longo dos anos, sinalizando a aceitação do acesso baseado em uso em detrimento da propriedade. Os produtos de assinatura das principais locadoras fornecem unidades quase novas ao mercado secundário ao final do contrato, atualizando a qualidade do inventário. A inovação em financiamento, portanto, sustenta a liquidez e amortece o mercado de carros usados da Polônia contra a volatilidade macroeconômica das taxas de juros.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Endurecimento da Legislação sobre Zonas de Emissão | -0.7% | Centros urbanos, liderados por Varsóvia, expandindo-se para as principais cidades | Médio prazo (2-4 anos) |

| Fraude Persistente de Hodômetro e Opacidade de Qualidade | -0.5% | Nacional, afetando particularmente as transações transfronteiriças | Longo prazo (≥ 4 anos) |

| Potencial Aumento do Imposto de Importação sobre Veículos Importados | -0.3% | Nacional, com maior impacto nos segmentos de menor preço | Curto prazo (≤ 2 anos) |

| Problemas de Compatibilidade com Combustível E10 para Motores de Combustão Interna Legados | -0.2% | Nacional, afetando veículos fabricados antes de 2011 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento da Legislação sobre Zonas de Emissão

Varsóvia introduziu a primeira Zona de Baixa Emissão (ZBE) da Polônia em julho de 2024, proibindo veículos de alta poluição dos distritos centrais e aplicando multas por não conformidade. Municípios adicionais planejam medidas semelhantes, fragmentando a liquidez de revenda de diesels mais antigos que constituem uma grande parcela das importações. O estoque não conforme migra para os municípios periféricos, deprimindo os valores residuais. Os revendedores reduzem o apetite por inventário com mais de 12 anos, limitando a amplitude da oferta. A política, ao mesmo tempo, sustenta subsegmentos conformes, como modelos a gasolina Euro 6 e híbridos, remodelando sutilmente a composição da frota no mercado de carros usados da Polônia.

Fraude Persistente de Hodômetro e Opacidade de Qualidade

A adulteração da quilometragem afeta 12% dos carros usados comercializados internamente, com unidades transfronteiriças enfrentando taxas de manipulação de até 80%, custando aos consumidores EUR 235 milhões anualmente[4]Parlamento Europeu, "Manipulação de Hodômetros em Veículos Automotores," europarl.europa.eu. As marcas premium alemãs apresentam a maior incidência de distorção. A fraude reduz a confiança dos compradores, prolonga os ciclos de due diligence e incentiva o recurso a revendedores organizados capazes de garantir a procedência. As iniciativas legislativas em direção a bases de dados de quilometragem em toda a UE aumentam os custos de conformidade para os comerciantes informais. A opacidade de qualidade, portanto, subtrai velocidade do mercado de carros usados da Polônia, especialmente no segmento de múltiplos proprietários sensível ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Impulsionam a Mudança de Preferência

O segmento de SUVs contribuiu com um crescimento de alta single-digit para o tamanho do mercado de carros usados da Polônia, mesmo que os hatchbacks ainda representassem 37,10% da receita de 2025. Um pipeline de lançamento de 70 modelos de SUVs, com a Toyota sozinha apresentando cinco derivados, alimenta o inventário do mercado secundário. O crescente interesse por posições de assento mais elevadas e praticidade orientada para a família sustenta a demanda.

O momentum dos SUVs permeia as marcas premium, à medida que os consumidores veem os crossovers como símbolos de status acessíveis. Os sedãs cedem participação para os crossovers compactos, enquanto as minivans permanecem um nicho de crescimento limitado para famílias. Devido ao rápido giro de frota das locadoras corporativas, as variantes de SUVs elétricos e híbridos também ingressam no canal secundário mais cedo. Consequentemente, a trajetória dos SUVs está crescendo a um CAGR de 9,02%, posicionada para reforçar a combinação de valor ascendente do mercado de carros usados da Polônia bem além de 2031.

Por Tipo de Fornecedor: Revendedores Organizados Ganham Terreno

Os fornecedores não organizados responderam por 54,60% do volume de negócios de 2025, mas os revendedores organizados estão se expandindo a um CAGR de 8,61% - um avanço possibilitado por investimentos em escala como o hub de Piaseczno da AAA AUTO, que pode acomodar 500 carros. O fornecimento de garantia, inspeções certificadas e financiamento integrado aumentam a confiança do comprador.

A integração digital permite que os players organizados precifiquem dinamicamente e rodem o estoque mais rapidamente do que os concorrentes informais. A rede de quase 200 locais do Volkswagen Group Polska sublinha as vantagens de escala que atraem novos compradores de VEs no mercado em busca de orientação técnica. À medida que os requisitos de conformidade em torno dos dados de quilometragem se intensificam, os players de escala provavelmente aprofundarão sua posição no mercado de carros usados da Polônia.

Por Tipo de Combustível: Veículos Elétricos Avançam Apesar da Dominância da Gasolina

As variantes a gasolina comandaram uma participação de 63,75% em 2025, graças à ubiquidade dos postos de abastecimento e à menor preocupação com manutenção. Os veículos elétricos, embora ainda uma fatia pequena do mercado de carros usados da Polônia, têm previsão de CAGR de 8,05%, impulsionados pelo aumento dos anúncios.

Os incentivos governamentais no valor de PLN 1,6 bilhão para compras de zero emissão aumentam a acessibilidade e canalizam VEBs quase novos nos circuitos secundários após o vencimento do arrendamento de frota. A demanda por diesel enfraquece sob o escrutínio das ZBEs, enquanto as preocupações com a compatibilidade do combustível E10 levam os proprietários de unidades a gasolina mais antigas a adquirir estoques mais novos. À medida que a infraestrutura amadurece, a penetração de veículos elétricos deve conquistar uma fatia significativa do mercado de carros usados da Polônia até o final da década.

Por Idade do Veículo: Carros Mais Novos Comandam Crescimento Premium

Os carros com idade entre 3 e 5 anos detinham 47,20% das receitas em 2025, oferecendo o equilíbrio ideal entre depreciação e equipamentos contemporâneos. Enquanto isso, os modelos de 0 a 2 anos devem registrar o CAGR mais elevado de 9,01% com base nos impulsos aspiracionais entre as famílias urbanas e as rotações de frota corporativa.

O endurecimento regulatório contra os diesels mais antigos desloca a demanda para as faixas abaixo de oito anos. Os veículos com mais de 12 anos migram para os municípios rurais onde a aplicação das ZBEs é mínima, diluindo os preços residuais. Os revendedores organizados canalizam carros ex-arrendamento com históricos transparentes para os pátios das cidades, ancorando o tamanho do mercado de carros usados da Polônia na extremidade superior da curva de qualidade.

Por Segmento de Preço: Segmento Premium Acelera

As unidades com preço entre USD 5.000 e 9.999 compuseram 36,85% das vendas de 2025, refletindo os limites nacionais de acessibilidade. A fatia premium acima de USD 30.000 deve crescer a um CAGR de 8,55% à medida que a concentração de riqueza avança nas regiões metropolitanas.

A crescente acessibilidade de VEs usados e SUVs de luxo amplia o apelo do segmento superior. As faixas intermediárias entre USD 10.000 e USD 29.999 permanecem a espinha dorsal de volume do mercado de carros usados da Polônia, mas enfrentam substituição por modelos de assinatura que incluem carros mais novos com mensalidades previsíveis.

Por Canal de Vendas: A Transformação Digital Acelera

As redes offline retiveram uma participação de 58,60% em 2025, mas as plataformas online estão no caminho de um CAGR de 9,03%. Os gigantes dos classificados estão se transformando em lojas habilitadas para fintech que cobrem pagamentos, transferência de titularidade e entrega, reduzindo o atrito nas compras interprovinciais.

Os modelos híbridos prevalecem: os consumidores pré-selecionam veículos online e finalizam os contratos pessoalmente, combinando conveniência com garantia tátil. Os sites de leilão atendem aos compradores do setor em busca de furgões a diesel ou descartes de frotas. Este continuum omnicanal consolida o mercado de carros usados da Polônia como um ambiente mediado digitalmente.

Análise Geográfica

A província de Mazowieckie, ancorada por Varsóvia, contribui com a maior fatia do volume de negócios graças à renda disponível acima da média e ao primeiro lançamento das ZBEs do país. Os municípios da fronteira ocidental funcionam como funis de importação, descarregando o estoque alemão de alto volume antes da redistribuição nacional.

A região de Łódź registrou um salto nos registros de carros novos no primeiro trimestre de 2025, indicando vigor econômico que canalizará negociações adicionais para o mercado de carros usados polonês. O crescente cluster de fabricação de baterias de Wrocław pressagia uma futura concentração secundária de VEBs, dado os ciclos de substituição de dois a três anos das frotas corporativas.

Por outro lado, as províncias orientais dependem de inventário mais antigo e mais barato e ficam atrás na adoção digital. No entanto, a penetração de smartphones está reduzindo as lacunas, permitindo que as plataformas online obtenham veículos rurais e os encaminhem para compradores urbanos, reforçando a liquidez nacional.

Cenário Competitivo

O mercado de carros usados da Polônia permanece fragmentado, com milhares de microparceiros ao lado de um número crescente de plataformas de escala. O centro de inovação de EUR 10 milhões da AAA AUTO sinaliza o compromisso de capital com o varejo baseado em análise de dados. O Volkswagen Group Polska alavanca seu roster de mais de 200 pontos de venda para dominar a oferta de veículos usados certificados.

Os entrantes digitais se diferenciam por meio de jornadas de compra totalmente remotas, permitindo alcance nacional sem os custos indiretos de showrooms. O financiamento integrado, as parcerias logísticas e a precificação orientada por inteligência artificial criam fossos competitivos indisponíveis para os pátios informais.

As lojas eletrônicas localizadas dos fabricantes chineses adicionam canais de revenda de propriedade da marca que podem pressionar os anúncios dos incumbentes assim que as unidades cobertas por garantia retornarem ao mercado. A regulamentação contra fraude de hodômetro e a expansão das ZBEs irão apertar os operadores de baixa conformidade, direcionando a participação de mercado para players estruturados.

Líderes do Setor de Carros Usados da Polônia

AAA AUTO

Emil Frey Polska

ALD Automotive

Otomoto

Plichta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Renault, gigante automotiva francesa, inaugurou sua primeira "Renew Factory" na Polônia, um hub de escala industrial dedicado a restaurar veículos usados de passageiros e comerciais a um estado próximo ao de fábrica.

- Janeiro de 2025: A Autovista reportou que os veículos usados com idade entre dois anos e meio e sete anos enfrentaram a menor depreciação em 2024. Isso destaca o atrativo dos carros mais novos, cujos valores caíram significativamente. Além disso, a tendência indica uma inclinação crescente em direção a modelos mais antigos e acessíveis do ponto de vista orçamentário.

Escopo do Relatório do Mercado de Carros Usados da Polônia

Um carro usado é um veículo de segunda mão que anteriormente teve um ou mais proprietários no varejo. Esses carros são vendidos por meio de diversos pontos de venda, revendedores independentes, canais de vendas online e outros.

O mercado de carros usados da Polônia é segmentado por tipo de carro, tipo de propulsão, tipo de reserva e tipo de fornecedor. Com base no tipo de carro, o mercado é segmentado em hatchback, sedã e SUV. Com base na propulsão, o mercado é segmentado em motores de combustão interna e elétricos. Com base no tipo de reserva, o mercado é segmentado em online e offline. Com base no tipo de fornecedor, o mercado é segmentado em organizado e não organizado. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Hatchbacks |

| Sedãs |

| Veículos Utilitários Esportivos (SUVs) |

| Veículos Multiuso (MPVs) |

| Organizado |

| Não Organizado |

| Gasolina |

| Diesel |

| Híbrido (VEH e VEHP) |

| Elétrico a Bateria (VEB) |

| Outros |

| 0 - 2 Anos |

| 3 - 5 Anos |

| 6 - 8 Anos |

| 9 - 12 Anos |

| Acima de 12 Anos |

| Abaixo de USD 5.000 |

| USD 5.000 - 9.999 |

| USD 10.000 - 14.999 |

| USD 15.000 - 19.999 |

| USD 20.000 - 29.999 |

| Acima de USD 30.000 |

| Online |

| Offline |

| Por Tipo de Veículo | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) | |

| Veículos Multiuso (MPVs) | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Híbrido (VEH e VEHP) | |

| Elétrico a Bateria (VEB) | |

| Outros | |

| Por Idade do Veículo | 0 - 2 Anos |

| 3 - 5 Anos | |

| 6 - 8 Anos | |

| 9 - 12 Anos | |

| Acima de 12 Anos | |

| Por Segmento de Preço | Abaixo de USD 5.000 |

| USD 5.000 - 9.999 | |

| USD 10.000 - 14.999 | |

| USD 15.000 - 19.999 | |

| USD 20.000 - 29.999 | |

| Acima de USD 30.000 | |

| Por Canal de Vendas | Online |

| Offline |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros usados da Polônia em 2026?

O mercado de carros usados da Polônia está em USD 28,28 bilhões em 2026, com expectativas de USD 38,65 bilhões até 2031 a um CAGR de 6,44%.

Qual tipo de veículo cresce mais rapidamente nas vendas de carros usados poloneses?

Os SUVs devem registrar o CAGR mais rápido de 9,02% até 2031, refletindo a mudança de preferência dos consumidores em direção a modelos com maior altura de condução.

Qual é a participação dos revendedores organizados?

Os revendedores organizados controlam 45,40% do volume de negócios e têm previsão de expandir sua fatia a um CAGR de 8,61% até 2031, alavancando escala e processos digitais.

Qual tipo de combustível avança mais rapidamente?

Os veículos elétricos, embora pequenos em termos absolutos, têm previsão de crescer a um CAGR de 8,05% graças a incentivos favoráveis e ao aumento dos anúncios de VEBs no mercado secundário.

Quais fatores regulatórios ameaçam o crescimento do mercado?

As Zonas de Baixa Emissão em nível municipal e a fraude persistente de hodômetro pesam sobre o crescimento ao restringir a revenda de diesels mais antigos e corroer a confiança dos compradores, reduzindo coletivamente o potencial de CAGR em 1,2 ponto percentual.

Página atualizada pela última vez em: