Dimensão e Quota do Mercado de Design de Interiores do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

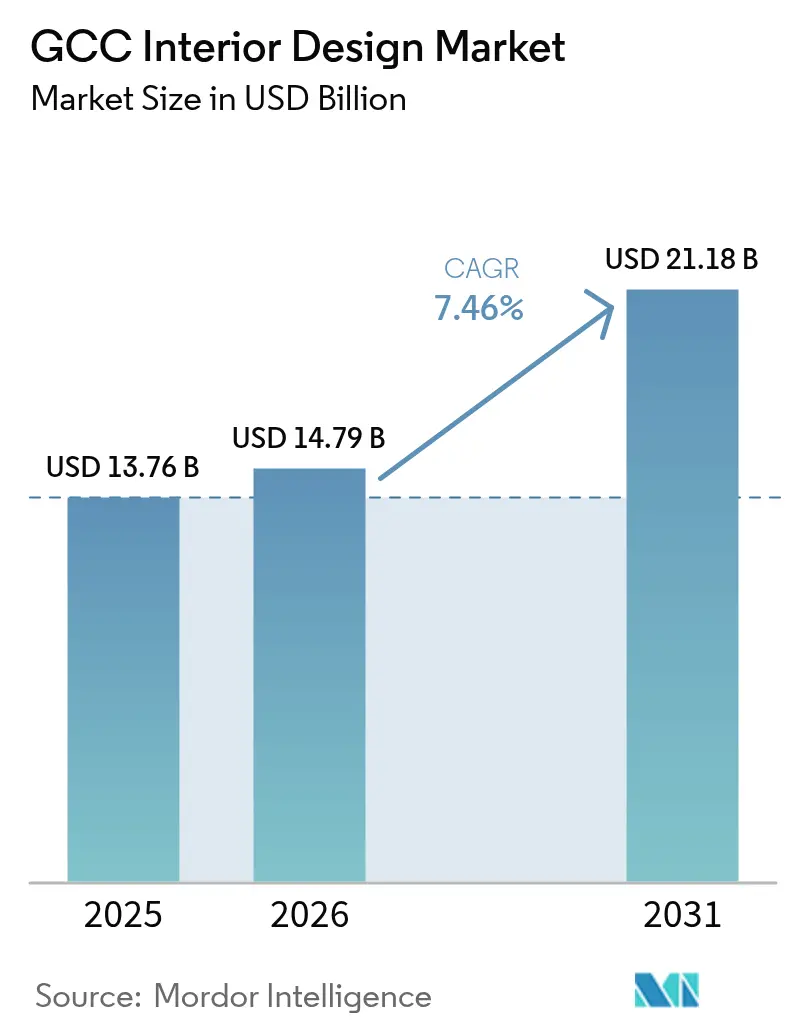

| Tamanho do mercado no ano base (2025) | 13.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Design de Interiores do CCG pela Mordor Intelligence

A dimensão do mercado de design de interiores do CCG em 2026 é estimada em USD 14,79 mil milhões, crescendo a partir do valor de 2025 de USD 13,76 mil milhões, com projeções para 2031 a mostrar USD 21,18 mil milhões, crescendo a uma CAGR de 7,46% entre 2026-2031. A robusta trajetória de crescimento decorre dos abrangentes programas Visão 2030 da região, de um pipeline de hotelaria em aceleração e da migração sustentada de indivíduos de elevado património líquido para jurisdições do Golfo com vantagens fiscais[1]Fonte: Visão 2030, "AlWadi," vision2030.gov.sa.. A forte atividade de renovação, que detém 51,36% das receitas atuais, sinaliza um ecossistema maduro no qual os ciclos de atualização protegem o setor da volatilidade das novas construções. Megaprojetos como o Mukaab, o NEOM e o Diriyah da Arábia Saudita geram procura de longa cauda para acabamentos especializados residenciais, comerciais e de hotelaria que combinam fluxos de trabalho digitais avançados com estéticas culturalmente ressonantes. Os mandatos ESG e os incentivos para construção verde nos Emirados Árabes Unidos (EAU) e na Arábia Saudita obrigam as empresas a integrar materiais de baixo carbono e referenciais LEED e ILFI, enquanto a adoção de BIM e RV comprime as iterações de design e reduz os custos de retrabalho. A escassez de talentos persiste em toda a mão de obra especializada, mas as empresas que investem em aperfeiçoamento profissional e robótica ganham uma vantagem de execução decisiva. A volatilidade dos preços nos acabamentos importados continua a ser o principal obstáculo a curto prazo; contudo, as iniciativas de localização em curso nos estados do Golfo visam reduzir o risco na cadeia de fornecimento e estabilizar os custos dos insumos.

Principais Conclusões do Relatório

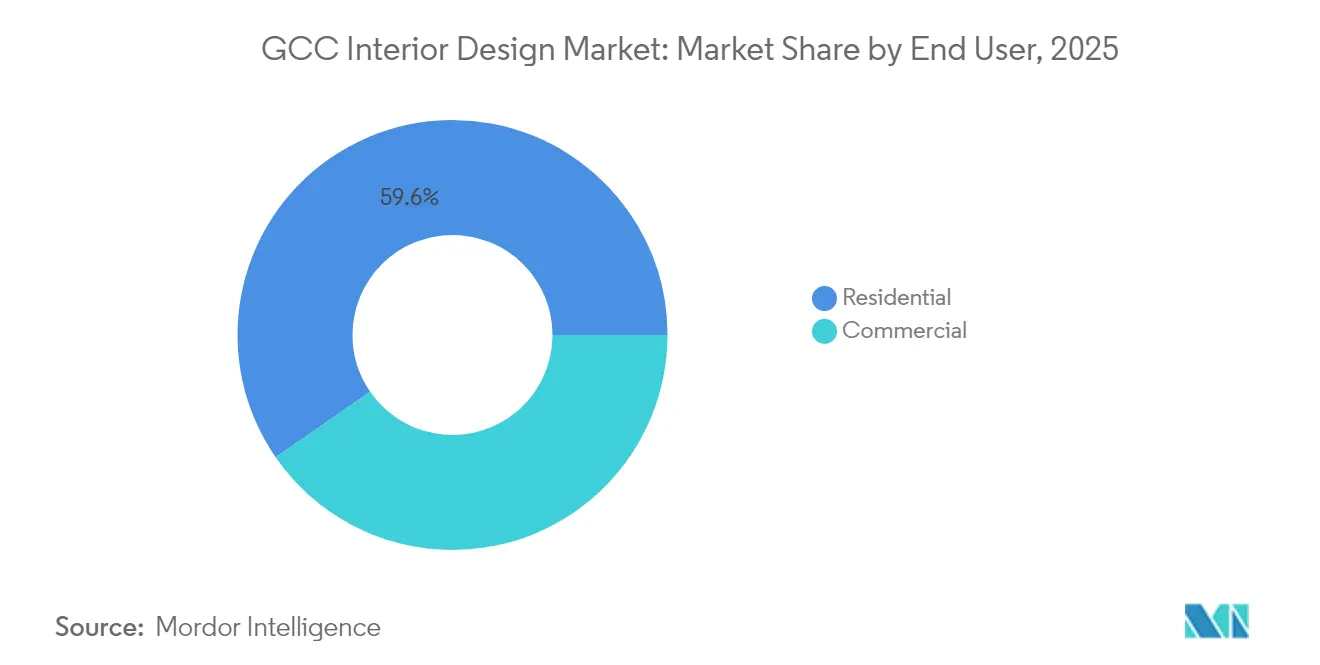

- Por utilizador final, o design de interiores residencial captou 59,62% da quota do mercado de design de interiores do CCG em 2025, enquanto as aplicações comerciais deverão registar a CAGR mais rápida de 9,05% até 2031.

- Por tipo de serviço, a renovação e remodelação comandou uma quota de 50,88% da dimensão do mercado de design de interiores do CCG em 2025 e está projetada para entregar uma CAGR de 8,74% entre 2026-2031.

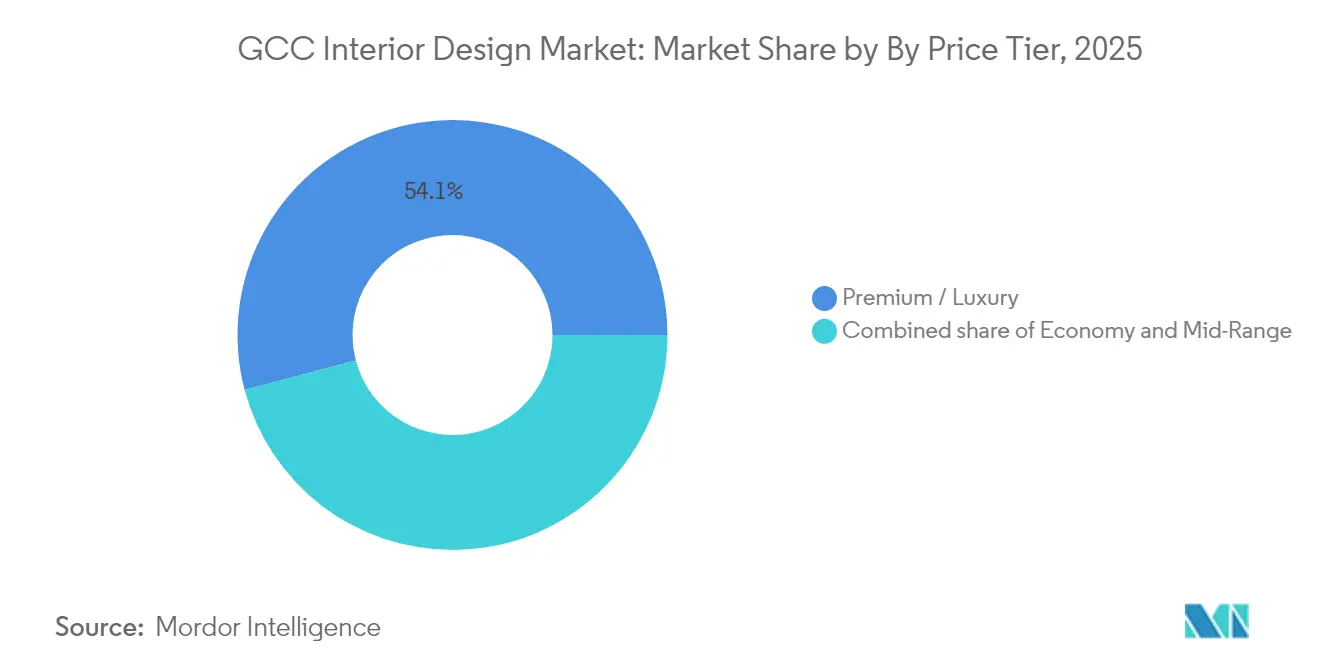

- Por faixa de preço, o segmento médio/económico contribuiu com 45,88% da quota do mercado de design de interiores do CCG em 2025, enquanto as ofertas premium e de luxo estão previstas para expandir a uma CAGR de 10,85% até 2031.

- Por geografia, a Arábia Saudita deteve 39,05% da quota do mercado de design de interiores do CCG em 2025, mas o Qatar e os EAU estão preparados para avançar a uma CAGR de 9,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Design de Interiores do CCG

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Investimentos em Imobiliário Residencial em Forte Crescimento | +1.2% | Arábia Saudita e EAU como núcleo com repercussões no Qatar | Médio prazo (2-4 anos) |

| Pipeline em Expansão de Hotelaria e Turismo | +1.5% | EAU, Qatar e Arábia Saudita com emergência do Barém | Longo prazo (≥ 4 anos) |

| Programas de Habitação a Preços Acessíveis Liderados pelo Governo | +0.8% | Arábia Saudita dominante, Kuwait secundário | Médio prazo (2-4 anos) |

| Migração de Indivíduos de Elevado Património Líquido para o CCG | +0.9% | EAU e Qatar como principais destinos com crescimento da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Plataformas de Acabamento Digitalizadas (baseadas em BIM/RV) | +0.6% | EAU líder, Arábia Saudita com adoção rápida | Curto prazo (≤ 2 anos) |

| Incentivos para Construção Verde e Mandatos ESG | +0.7% | EAU mercado maduro, Arábia Saudita em aceleração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Imobiliário Residencial em Forte Crescimento

O Grupo ROSHN, sediado em Riade, comprometeu SAR 350 mil milhões (USD 93,3 mil milhões) em comunidades planeadas de forma integrada que virão a acolher mais de 1,5 milhões de residentes, gerando procura contínua por interiores completos em moradias, apartamentos e amenidades de uso misto [2]Fonte: Administração do Comércio Internacional dos EUA, "Oportunidades do Projeto ROSHN de Design e Construção na Arábia Saudita," trade.gov. Os formatos de uso misto exigem que os designers orquestrem esquemas de hotelaria, retalho e escritório juntamente com as unidades habitacionais principais, elevando a complexidade e o potencial de receita num único empreendimento. Construtores de luxo como a Dar Global estão a combinar branding de alta joalharia com pacotes de interiores em projetos avaliados em SAR 880 milhões (USD 234 milhões), ilustrando como o design ancora agora a narrativa de marketing em vez de permanecer como uma consideração pós-venda. As vendas em planta em Dubai já excedem 60% das transações, impulsionando o envolvimento no design em fase inicial e a fidelização a longo prazo para consultoras especializadas. O programa do Mapa de Carateres Arquitetónicos da Arábia Saudita exige interiores alinhados com o património em projetos públicos, criando oportunidades de nicho para fornecedores com conhecimento cultural. Uma vez que o pré-financiamento de vendas imobiliárias constitui capital de trabalho, as empresas de interiores beneficiam de calendários de pagamento mais antecipados, melhorando o fluxo de caixa e reduzindo o risco de conclusão de projetos.

Pipeline em Expansão de Hotelaria e Turismo

Aproximadamente 600.000 quartos de hotel estão em desenvolvimento em todo o Golfo, representando um backlog de acabamentos de USD 110 mil milhões que abrange quartos de hóspedes, residências de marca e estabelecimentos de F&B adjacentes. A Arábia Saudita pretende receber 100 milhões de visitantes até 2030, e projetos como o Trojena do NEOM introduzirão hotéis inovadores em forma de anel que requerem interiores personalizados que integrem sustentabilidade e luxo. Os gastos dos visitantes dos EAU estão previstos para atingir AED 228,5 mil milhões (USD 62,26 mil milhões) em 2025, levando os estabelecimentos consolidados a remodelar-se para se manterem competitivos face aos ativos de nova geração[3]Fonte: HospitalityNet, "Gastos de Viajantes Internacionais nos EAU Atingirão Recorde," hospitalitynet.org. Inaugurações de alto perfil como as Waldorf Astoria Residences Dubai sublinham a convergência entre hotelaria e design residencial de alto padrão, amplificando as competências inter-segmentos para os principais estúdios. O Museu Art Mill do Qatar e a bienal Design Doha alargam a pegada do turismo cultural, impulsionando a procura por especialistas em interiores de nível museológico. Além da receita pura, os interiores de hotelaria de referência elevam o branding do portfólio de uma empresa, traduzindo-se em poder de fixação de preços em categorias adjacentes.

Plataformas de Acabamento Digitalizadas (baseadas em BIM/RV)

O Município de Dubai exige agora BIM para grandes projetos, acelerando a adoção em todo o mercado de design de interiores do CCG e ajudando as empresas a reduzir o retrabalho em percentagens de dois dígitos. As visitas virtuais em RV encurtam os ciclos de aprovação dos clientes e permitem a tomada de decisões remotas, uma vantagem quando as partes interessadas estão dispersas por vários países. A KEO International atribui 25% do crescimento das receitas parcialmente à fabricação robótica de marcenaria personalizada que sincroniza diretamente com os modelos BIM. O setor da construção de Omã, que contribui com 9,20% do PIB, vê o BIM como central para a garantia de qualidade apesar das lacunas de competências, oferecendo às consultoras a oportunidade de fornecer formação e serviços de entrega digital chave-na-mão. As plataformas BIM 4D integradas com módulos de segurança em RV diminuem os incidentes em obra e apoiam as equipas multilingues nos EAU, reforçando o cumprimento das regulamentações OSHAD. À medida que mais promotores exigem gémeos digitais para a gestão de ativos ao longo do ciclo de vida, as empresas com ecossistemas de dados maduros capturam âmbitos maiores, incluindo a entrega de gestão de instalações.

Incentivos para Construção Verde e Mandatos ESG

Os EAU mobilizaram AED 1 bilião (USD 272,48 mil milhões) em financiamento sustentável que canaliza diretamente capital para interiores de baixo carbono e sistemas MEP preparados para energias renováveis. Só em Dubai contam-se mais de 1.100 edifícios certificados LEED, obrigando mesmo as torres residenciais convencionais a incluir armários de madeira reciclada, tintas com baixo teor de COV e torneiras de água inteligentes. A Forbes International Tower em Riade aprovisionará 100% de energia limpa, 75% proveniente de hidrogénio, estabelecendo um padrão elevado para a especificação de materiais de interiores com requisitos de divulgação de carbono incorporado. A Iniciativa Verde da Arábia Saudita visa a neutralidade carbónica até 2060, endurecendo os códigos relativos ao desempenho térmico e à qualidade do ar interior, o que aumenta a procura por serviços de design baseados em dados que quantificam o ROI de sustentabilidade. A adesão do CCG ao Capítulo 8 do Código Internacional de Construção Verde coloca a qualidade ambiental interior em primeiro plano, integrando sensores de monitorização do ar e otimização da luz natural nos briefings de interiores.[4]Fonte: Conselho Internacional de Códigos, "Capítulo 8 Qualidade Ambiental Interior," iccsafe.org. Os promotores listam agora as credenciais ESG juntamente com os índices de área bruta nos brochures de marketing, indicando uma mudança estrutural de características de sustentabilidade opcionais para obrigatórias.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Dependência de Materiais de Mobiliário Importados | -1.1% | Em todo o CCG com maior exposição da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Volatilidade Cíclica dos Preços do Petróleo | -0.8% | Kuwait e Arábia Saudita como principal impacto | Médio prazo (2-4 anos) |

| Códigos Regulatórios Fragmentados em todo o CCG | -0.4% | Desafios de coordenação regional | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Ofícios Especializados | -0.6% | Arábia Saudita e Qatar com escassez aguda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Materiais de Mobiliário Importados

O pipeline da Visão 2030 da Arábia Saudita supera USD 850 mil milhões, sobrecarregando as cadeias de fornecimento globais de acessórios premium, pedra e iluminação especializada, expondo os orçamentos a picos de frete e flutuações cambiais. Um estudo de preços do Qatar concluiu que as forças económicas e regulatórias impulsionam 47,30% da volatilidade dos custos nos materiais de construção, com a logística a acrescentar outros 22%, valores que se repercutem diretamente nas margens de risco dos acabamentos de interiores. O mercado de tintas e revestimentos do CCG está previsto para atingir USD 4,5 mil milhões até 2027, mas os custos das resinas acompanham os índices petroquímicos, sujeitando os P&Ls dos projetos à variabilidade dos insumos derivados do petróleo. Os fabricantes locais concentram-se em azulejos cerâmicos a granel e placas de gesso, deixando lacunas em metais decorativos de alto padrão e soluções acústicas. Os designers incluem cada vez mais cláusulas de contingência nos contratos ou recomendam materiais alternativos, mas a aceitação por parte dos clientes varia consoante o posicionamento da marca.

Volatilidade Cíclica dos Preços do Petróleo

Embora os contratos adjudicados no CCG se tenham mantido resilientes em USD 167 mil milhões durante anteriores quedas dos preços do petróleo, os orçamentos de atualização discricionária para interiores premium contraem-se quando as receitas de hidrocarbonetos diminuem, prolongando a duração dos ciclos de venda. A análise econométrica confirma que a incerteza nos preços do petróleo influencia negativamente os retornos das ações sauditas, amortecendo indiretamente os apetites de investimento em imobiliário e acabamentos. Embora os dados do FMI sublinhem o progresso do Golfo na diversificação da composição do PIB, os gastos governamentais em megaprojetos podem abrandar se as reservas fiscais se esgotarem, reduzindo a visibilidade do pipeline. A pontuação macro imobiliária do Kuwait de 3,5 para o segundo semestre de 2024 sinaliza resiliência, mas também assinala a dependência de receitas de petróleo bruto estáveis para o capex contínuo. As empresas de design protegem-se da exposição ao diversificar-se para interiores públicos de educação e saúde, que apresentam padrões de financiamento contracíclicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Aceleração Comercial Supera a Dominância Residencial

Em 2025, o segmento residencial gerou 59,62% da receita total do mercado de design de interiores do CCG, uma vez que os programas habitacionais apoiados pelo governo e as torres de luxo lideradas por promotores dominaram as entregas, ilustrando a procura dos consumidores que ainda ancora o mercado de design de interiores do CCG. No entanto, a categoria comercial está prevista para registar uma CAGR de 9,05% até 2031, eclipsando o crescimento residencial e remodelando o perfil da procura em direção a pacotes de escritório, retalho e hotelaria. Projetos emblemáticos como a expansão do centro de exposições de Dubai no valor de AED 10 mil milhões (USD 2,72 mil milhões) acrescentam 180.000 m² de interiores arrendáveis, exemplificando as vantagens de escala que os especialistas comerciais podem aproveitar. A dimensão do mercado de design de interiores do CCG para projetos comerciais está, portanto, destinada a alargar-se de forma constante, impulsionada pela contínua diversificação governamental para finanças, turismo, logística e eventos. No âmbito do comercial, o sub-conjunto de hotelaria regista carteiras de encomendas sem precedentes, uma vez que 600.000 novas chaves se traduzem em módulos de quartos de hóspedes padronizados, cozinhas de back-of-house e conceitos de lobbies de marca. Os interiores de saúde oferecem uma fronteira adicional; o Hospital Americano da Missão do Rei Hamad no Barém integra 14.000 m² de vegetação que exige competências de design biofílico e de controlo de infeções, abrindo um segmento lucrativo para empresas especializadas.

O segmento residencial mantém uma liderança absoluta em volume, mas o seu crescimento modera-se devido aos efeitos de base elevados e ao endurecimento das regras de crédito hipotecário em alguns mercados que abrandam a velocidade de novas vendas. Não obstante, os ciclos de reabilitação, especialmente nas primeiras comunidades de propriedade livre de Dubai, sustentam um pipeline saudável de substituições de cozinhas, casas de banho e sistemas de habitação inteligente. Promotores como a ROSHN integram cada vez mais galerias comerciais nos bairros habitacionais, esbatendo as linhas de segmentação e permitindo que estúdios focados no residencial se estendam a âmbitos comerciais adjacentes. As moradias de luxo em torno do local da Expo Mundial 2030 em Riade adotam interiores curados que combinam referências de luxo global com motivos do património saudita, exigindo competências de narrativa transcultural das equipas de design. O trabalho de renovação associado aos períodos de garantia pós-entrega estabiliza ainda mais a receita das empresas com divisões de manutenção. Cumulativamente, o mercado de design de interiores do CCG continuará a assistir a uma polinização cruzada entre utilizadores finais, reforçando a necessidade de portfólios de serviços diversificados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Serviço: Dominância da Renovação Sinaliza Maturidade do Mercado

A renovação e remodelação conquistou 50,88% da quota do mercado de design de interiores do CCG em 2025 e entregará uma CAGR de 8,74% até 2031, confirmando que o mercado de design de interiores do CCG atingiu uma fase em que os ciclos de atualização de ativos rivalizam com os projetos de nova construção em dimensão e relevância estratégica. Muitos centros comerciais, hotéis e torres residenciais de primeira geração, encomendados durante o boom de 2005-2015, requerem agora modernização para cumprir os códigos ESG e os comportamentos dos consumidores em evolução, impulsionando uma procura sustentada por renovações de interiores de rápida execução. Os scanners digitais e o BIM facilitam uma modelação precisa como construído que minimiza a demolição e acelera a reinstalação, particularmente em espaços comerciais ocupados onde o tempo de inatividade acarreta penalizações elevadas. Os interiores de nova construção representam os restantes 49,12% da dimensão do mercado de design de interiores do CCG, mas apresentam um crescimento ligeiramente inferior porque os pipelines de megaprojetos abrangem agora horizontes de entrega mais longos. O objetivo de Dubai de que 35% dos novos escritórios obtenham a certificação LEED até 2025 obriga o parque existente a realizar reabilitações, criando vias incrementais para fornecedores centrados na renovação.

Apesar de um crescimento titular inferior, os interiores de nova construção permanecem indispensáveis para novos clusters económicos como o Mukaab da Arábia Saudita, que por si só oferece 1,4 milhões de m² de espaço de escritório que entrará em funcionamento após 2028 e exigirá narrativas de design de vanguarda. Os líderes em renovação aproveitam a especialização em protocolos de ambiente em funcionamento, isolamento acústico e programação faseada, atributos menos relevantes em montagens em espaço livre mas fundamentais em trabalhos de reabilitação. Os esquemas de recuperação de materiais, em que os empreiteiros recuperam e upcyclam elementos de acabamento, criam fluxos de receita adicionais e alinham-se com as agendas de sustentabilidade do Golfo. A crescente preferência por layouts flexíveis em hubs de coworking e escritórios híbridos incentiva os designers de interiores a especificar divisórias desmontáveis e sistemas de mobiliário plug-and-play, sustentando contratos de modificação pós-mercado. Em conjunto, o mercado de design de interiores do CCG beneficia de um modelo de motor duplo em que as renovações geram fluxos de caixa recorrentes enquanto as novas construções de referência amplificam as credenciais de prestígio.

Por Faixa de Preço: Crescimento Premium-Luxo Reflete Migração de Riqueza

Os segmentos médio e económico contribuíram coletivamente com 45,88% para o volume de negócios de 2025, impulsionados por interiores padronizados para habitação a preços acessíveis e projetos institucionais que requerem um controlo rigoroso de custos sem sacrificar a durabilidade. No entanto, os interiores premium e de luxo estão previstos para expandir a uma CAGR de 10,85% até 2031, superando claramente o mercado global de design de interiores do CCG. Projetos ultra-premium como as Waldorf Astoria Residences e as Raffles Trojena validam como os operadores de luxo integram o design de interiores na fase conceptual, garantindo que a marcenaria personalizada, a integração de arte e as fachadas de vidro inteligente são intrínsecas e não características adicionais. A afluência de indivíduos de elevado património líquido para Dubai, Abu Dhabi e Doha eleva o apetite por residências de marca onde os preços por unidade excedem USD 3 milhões, permitindo às consultoras de interiores cobrar honorários premium de gestão de design e orquestrar a procura transfronteiriça de materiais raros.

Os interiores de segmento económico, embora menos glamorosos, representam um volume crítico que estabiliza os fornecedores de marcenaria em linha de produção e alimenta segmentos auxiliares como mobiliário e iluminação de baixo custo. Os governos estipulam estéticas localmente sensíveis mesmo nos esquemas de mercado de massa, incentivando os designers a incorporar motivos regionais utilizando laminados económicos ou painéis de parede impressos digitalmente. Os escritórios de segmento médio que servem PMEs em zonas francas requerem layouts ergonómicos e preparados para tecnologia entregues dentro de orçamentos comprimidos, fomentando a inovação em pacotes de acabamento modular. Entretanto, os promotores de luxo abraçam os critérios ESG como um diferenciador de prestígio; a certificação ILFI de Zero Carbono da Forbes International Tower converte os materiais sustentáveis num símbolo de estatuto, obrigando as equipas de interiores a dominar a documentação avançada de passaportes de materiais. Consequentemente, o mercado de design de interiores do CCG beneficia de uma estrutura em halter onde a padronização eficiente em custos e as entregas personalizadas de alta margem coexistem e polinizam mutuamente as melhores práticas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Arábia Saudita, detendo 39,05% das receitas do mercado de design de interiores do CCG em 2025, é o epicentro do mercado de design de interiores do CCG e beneficia de um pipeline de projetos estimado em USD 850 mil milhões ancorado pelos projetos emblemáticos da Visão 2030 como o NEOM, o Diriyah e o Mukaab. O programa do Mapa de Carateres Arquitetónicos Saudita por si só visa uma contribuição para o PIB de SAR 8 mil milhões (USD 2,13 mil milhões) até 2030 através de mandatos de design inspirados no património, criando oportunidades recorrentes para empresas versadas em motivos geométricos islâmicos e Najdi. O gasto de SAR 350 mil milhões (USD 93 mil milhões) do Grupo ROSHN em comunidades integradas sublinha a escala residencial, enquanto a aposta do Reino em enclaves de luxo alimentados a 100% por energias renováveis eleva a procura por interiores ecoeficientes.

O Qatar e os EAU representam conjuntamente as geografias de crescimento mais rápido com uma CAGR projetada de 9,51% até 2031, cada um perseguindo drivers de trajetória complementares mas distintos. O Qatar capitaliza nos ativos legados pós-Copa do Mundo e em investimentos culturais pesados como o Museu Art Mill de Lusail, galvanizando requisitos de design de interiores de nível museológico e dotando Doha de uma gravidade cultural que atrai talentos regionais. O pipeline dos EAU é centrado na hotelaria; a expansão do Dubai Exhibition Centre para 180.000 m² e os projetados 39,9 milhões de visitantes anuais a Abu Dhabi até 2030 exigem experiências de hóspedes elevadas, impulsionando as cadeias de fornecimento para programas de FF&E de alta especificação.

Kuwait, Omã e Barém representam nichos de alto potencial onde as empresas de interiores podem adaptar ofertas especializadas. A agenda de cidade inteligente da Visão 2035 do Kuwait apoia interiores com infusão tecnológica que acomodam dispositivos AV e IoT avançados, enquanto a sua pontuação do índice macro imobiliário de 3,5 para o segundo semestre de 2024 reflete uma plataforma de lançamento estável para novos acabamentos residenciais. O concurso de Omã para 12 novas escolas sinaliza a educação como um pipeline em crescimento e sublinha a necessidade de interiores de sala de aula duráveis e acusticamente otimizados. O Barém é pioneiro no design de saúde centrado no bem-estar no Hospital Americano da Missão do Rei Hamad, abrindo uma via para designers proficientes em ambientes biofílicos e terapêuticos. Coletivamente, estes mercados secundários oferecem comparativamente menos concorrência e um maior potencial de margem para os primeiros a entrar, enriquecendo assim o panorama do mercado de design de interiores do CCG.

Panorama Competitivo

O mercado de design de interiores do CCG apresenta uma estrutura fragmentada, com a maioria dos players estabelecidos a ter menos de três décadas de história operacional na região. Os players locais e regionais dominam o panorama do mercado, com Dubai a servir como principal hub para muitas das principais empresas. O mercado é caracterizado pela presença tanto de estúdios de design de interiores especializados como de grandes conglomerados que oferecem serviços integrados de design e acabamento. Muitas empresas desenvolveram fortes redes regionais e estabeleceram a sua presença em vários países do CCG, embora as suas operações principais permaneçam concentradas nos seus mercados domésticos. A dinâmica competitiva é moldada pela capacidade das empresas de compreender as preferências de design locais enquanto incorporam tendências e padrões internacionais.

O mercado apresenta uma atividade de consolidação limitada, com a maior parte do crescimento a ocorrer através de expansão orgânica em vez de fusões e aquisições. As empresas estão principalmente focadas em construir as suas identidades de marca individuais e capacidades de serviço em vez de perseguir estratégias agressivas de aquisição. O panorama competitivo é ainda caracterizado pela presença de numerosas empresas de design boutique que atendem a segmentos de mercado específicos ou preferências de clientes. A estrutura do setor permite consideráveis oportunidades de entrada no mercado, embora estabelecer uma forte reputação e garantir projetos de alto perfil continue a ser desafiador para os novos participantes.

Para novos participantes e empresas em crescimento, focar em mercados de nicho ou serviços de design especializados pode proporcionar oportunidades de penetração no mercado. A capacidade de oferecer soluções de design únicas mantendo a competitividade em termos de custos é crucial para ganhar quota de mercado. As empresas precisam de navegar cuidadosamente pelos requisitos regulatórios nos diferentes países do CCG enquanto constroem fortes redes e parcerias locais. O risco de substituição permanece relativamente baixo devido à natureza especializada dos serviços profissionais de design de interiores, embora as empresas devam evoluir continuamente as suas ofertas de serviços para manter a relevância. Construir fortes relações com clientes e estabelecer uma reputação de entrega fiável de projetos são fatores essenciais para o sucesso a longo prazo neste mercado. Adicionalmente, as empresas que oferecem serviços de consultoria de interiores e remodelação de interiores estão a encontrar novas vias de crescimento ao satisfazer necessidades específicas dos clientes.

Líderes do Setor de Design de Interiores do CCG

Depa

KEO International Consultants

Atkins

Gensler

Dewan Architects + Engineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Valor Hospitality Partners anunciou planos para duplicar o seu portfólio regional até ao segundo trimestre de 2025, comprometendo-se com projetos sustentáveis e centrados na comunidade abrangendo a Arábia Saudita e o Golfo alargado.

- Novembro de 2024: O Grupo ROSHN apresentou um rebranding abrangente expandindo-se para além da habitação para 4 milhões de m² de espaço de retalho, comercial e hotelaria, alargando as oportunidades integradas de interiores em múltiplos casos de uso.

- Novembro de 2024: A Egis garantiu a consultoria principal para a expansão do Dubai Exhibition Centre no valor de AED 10 mil milhões (USD 2,72 mil milhões), destinada a tornar-se o maior espaço de exposições construído especificamente para esse fim na região.

- Outubro de 2024: A IHG Hotels & Resorts assinou cinco acordos nos EAU, acrescentando propriedades de luxo como as Regent Residences que combinam interiores de residências de marca com amenidades hoteleiras.

Âmbito do Relatório do Mercado de Design de Interiores do CCG

Os serviços de design de interiores "significam serviços de decoração de interiores e aconselhamento sobre mobiliário e decoração das Instalações, tais como a seleção de acessórios, mobiliário ou design de marcenaria, todos os quais deverão ser fornecidos pelo Arrendatário a seu próprio custo (e não pagos com a Comparticipação do Arrendatário), mas estarão sujeitos à aprovação razoável do Senhorio, que não deverá ser retida, condicionada ou atrasada de forma irrazoável.

O Mercado de Serviços de Design de Interiores do CCG é segmentado por Utilizador Final (Residencial e Comercial (Retalho, Hotéis, Hospitais, Edifícios Comerciais, Educação e outros)) e País (Emirados Árabes Unidos, Arábia Saudita, Qatar, Omã, Kuwait, Barém). O relatório oferece a dimensão do mercado e previsões para o Mercado de Serviços de Design de Interiores do CCG em valor (milhões de USD) para todos os segmentos acima mencionados.

| Residencial |

| Comercial |

| Nova Construção |

| Renovação / Remodelação |

| Económico |

| Médio |

| Premium / Luxo |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Omã |

| Barém |

| Por Utilizador Final | Residencial |

| Comercial | |

| Por Tipo de Serviço | Nova Construção |

| Renovação / Remodelação | |

| Por Faixa de Preço | Económico |

| Médio | |

| Premium / Luxo | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omã | |

| Barém |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de design de interiores do CCG em 2026?

A dimensão do mercado de design de interiores do CCG situa-se em USD 14,79 mil milhões em 2026 e está previsto atingir USD 21,18 mil milhões até 2031.

Qual é a taxa de crescimento projetada para os serviços de design de interiores em todo o Golfo?

Espera-se que o mercado registe uma CAGR de 7,46% entre 2026-2031, auxiliado pelos megaprojetos da Visão 2030 e por um pipeline de hotelaria em expansão.

Qual é o segmento de utilizador final que está a crescer mais rapidamente?

Os interiores comerciais, abrangendo espaços de escritório, retalho e hotelaria, estão projetados para crescer a uma CAGR de 9,05% até 2031.

Qual é a faixa de preço que oferece a maior oportunidade de crescimento?

Os interiores premium e de luxo mostram o maior potencial de crescimento com uma CAGR de 10,85%, impulsionados pela migração de indivíduos de elevado património líquido e pelas residências de marca.

Como se compara a renovação com a nova construção em termos de receita?

A renovação e remodelação comanda 50,88% da receita atual e supera ligeiramente o crescimento de nova construção devido aos ciclos de atualização de ativos e às reabilitações de sustentabilidade.

Página atualizada pela última vez em: