Tamanho e Participação do Mercado de Compósito de Termoplástico Reforçado com Fibra de Carbono (CFRTP)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

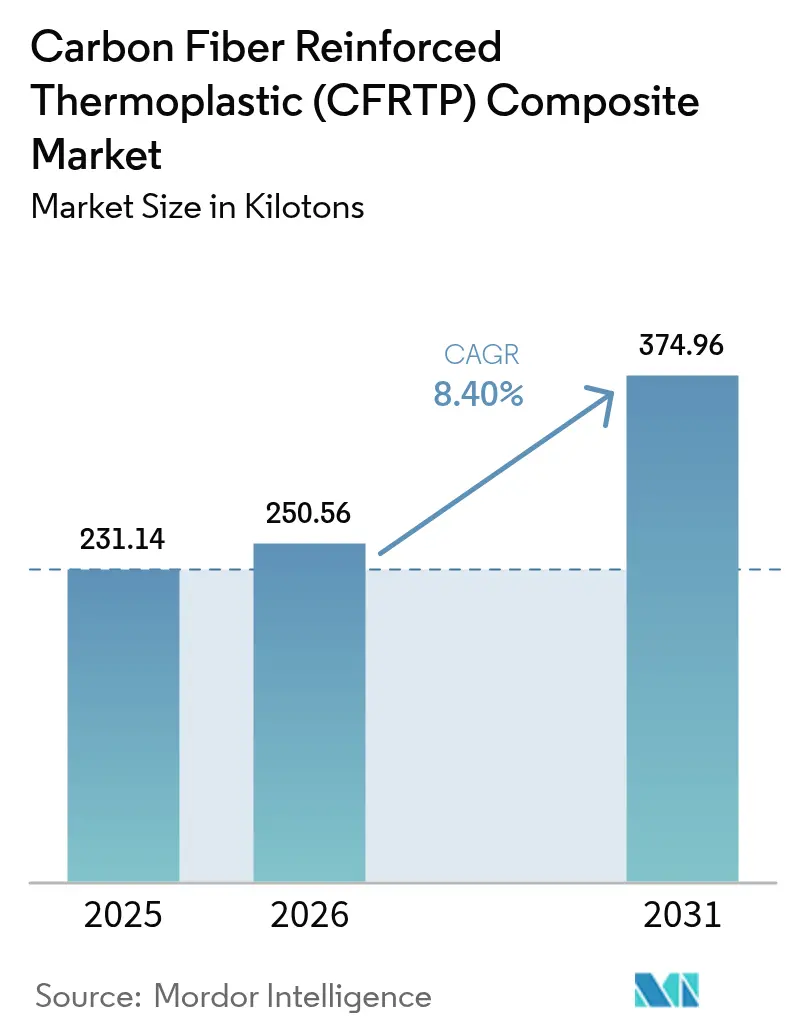

| Volume do Mercado (2026) | 250.56 quilotoneladas |

| Volume do Mercado (2031) | 374.96 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

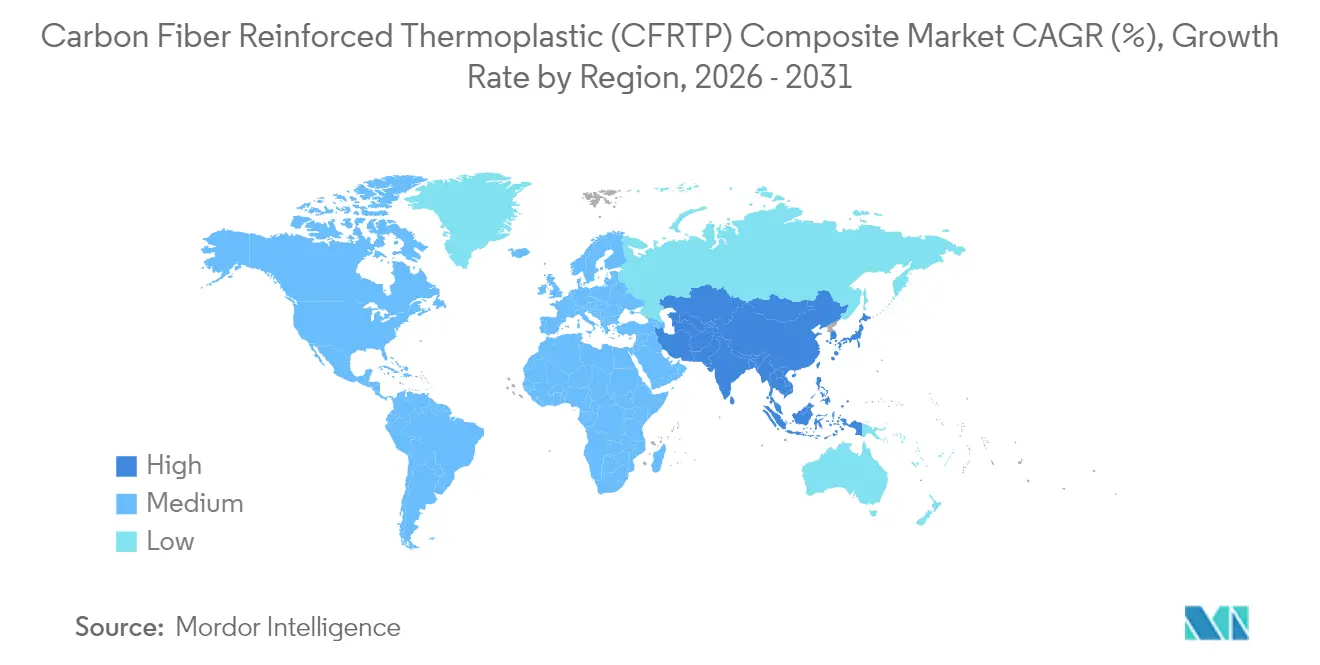

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

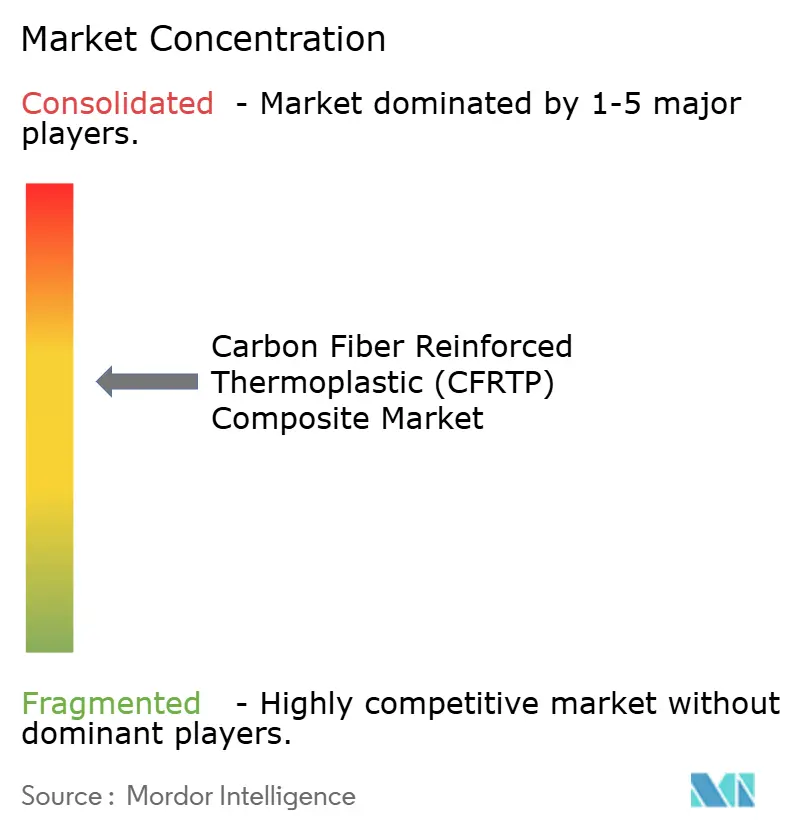

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósito de Termoplástico Reforçado com Fibra de Carbono (CFRTP) por Mordor Intelligence

O tamanho do mercado de Compósito de Termoplástico Reforçado com Fibra de Carbono em 2026 é estimado em 250,56 quilotoneladas, crescendo a partir do valor de 231,14 quilotoneladas em 2025, com projeções para 2031 indicando 374,96 quilotoneladas, crescendo a um CAGR de 8,40% no período de 2026 a 2031. O crescimento robusto reflete a capacidade do material de combinar relações resistência-peso de nível aeroespacial com total reciclabilidade, alinhando-se às metas de descarbonização nos setores de transporte, energia e construção. O aumento da produção de veículos elétricos, a recuperação nas taxas de construção de aeronaves comerciais e os programas de armazenamento de hidrogênio em rápida evolução formam os principais pilares da demanda. Ao mesmo tempo, avanços na produção de fibras com eficiência energética e na fabricação aditiva reduzem as barreiras de entrada, enquanto os mandatos regionais de reciclagem abrem novos fluxos de receita para os fornecedores. A intensidade competitiva está aumentando à medida que os incumbentes integrados defendem sua participação contra a expansão de capacidade regional e recicladores especializados.

Principais Conclusões do Relatório

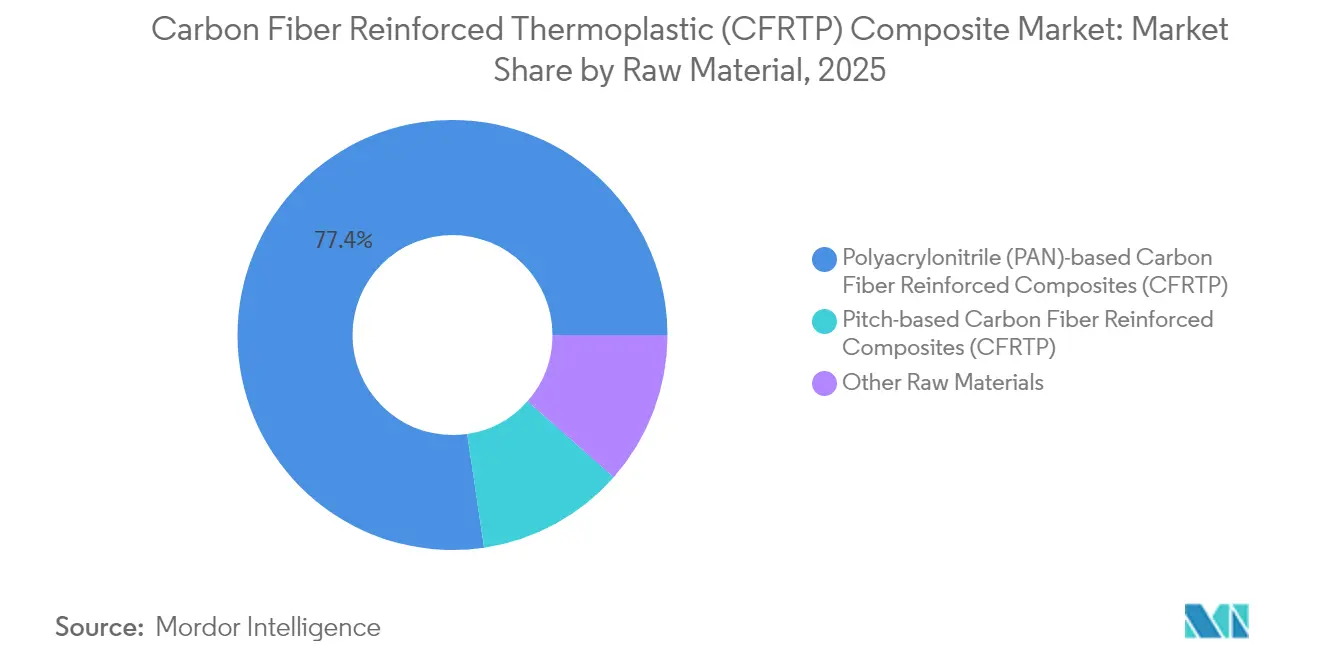

- Por matéria-prima, os graus de base PAN lideraram com 77,35% de participação na receita em 2025, enquanto o segmento de Outras Matérias-Primas avança a um CAGR de 9,42% até 2031.

- Por resina, o PEEK capturou 34,25% da participação do mercado de compósito de termoplástico reforçado com fibra de carbono em 2025 e também é a resina de crescimento mais rápido, com CAGR de 9,61% até 2031.

- Por processo de fabricação, a moldagem por compressão e estampagem deteve 39,05% do volume de 2025, enquanto a fabricação aditiva registra o maior CAGR projetado de 9,46% até 2031.

- Por indústria do usuário final, aeroespacial e defesa respondeu por 41,68% da participação do tamanho do mercado de compósito de termoplástico reforçado com fibra de carbono em 2025 e está progredindo a um CAGR de 9,23% até 2031.

- Por geografia, a América do Norte dominou com 35,78% de participação em 2025, e a Ásia-Pacífico é a região de expansão mais rápida, com CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compósito de Termoplástico Reforçado com Fibra de Carbono (CFRTP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por estruturas leves para veículos elétricos | +2.1% | Global, com concentração na China, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Aceleração das expansões de produção de aeronaves comerciais | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos globais rigorosos de emissões e reciclabilidade | +1.5% | Global, com a UE liderando o marco regulatório | Longo prazo (≥ 4 anos) |

| Uso crescente no setor de construção | +1.2% | Núcleo na APAC, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida expansão dos programas de vasos de pressão de hidrogênio | +1.9% | Global, com ganhos iniciais no Japão, Alemanha e Califórnia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Estruturas Leves para Veículos Elétricos

Os fabricantes de automóveis aumentam o uso de termoplástico de fibra de carbono em invólucros de baterias, painéis de carroceria e membros de chassi para ampliar a autonomia de condução e reduzir o tempo de recarga. O comportamento de fusão reversível do material suporta a reciclagem no fim da vida útil, atendendo às regras de economia circular que estão sendo implementadas na China e na União Europeia. Os operadores de frotas se beneficiam de reparos mais fáceis, pois as peças danificadas podem ser reaquecidas e remodeladas em vez de substituídas. A aplicação de compósitos de fibra de carbono pela Tesla em seu robô humanoide ressalta a versatilidade além dos veículos, sugerindo expansão para múltiplas plataformas de mobilidade. A China consumiu 69.000 toneladas métricas de fibra de carbono em 2024, evidenciando uma base de demanda asiática em aprofundamento.

Aceleração das Expansões de Produção de Aeronaves Comerciais

Os OEMs de estruturas de aeronaves estão reconstruindo cadeias de suprimentos para atender às metas mais elevadas de produção do 737 MAX e do 787 Dreamliner, sustentando a demanda por compósitos em estruturas secundárias que reduzem o consumo de combustível. A Hexcel reafirmou o investimento em soluções termoplásticas leves em seu relatório de resultados do primeiro trimestre de 2025, apesar da queda nas vendas totais. A transição para aeronaves mais elétricas favorece a adoção de termoplásticos, pois a matriz isola a fiação e integra aquecedores antiderrapantes. As iniciativas europeias no âmbito do Centro de Pesquisa em Compósitos Termoplásticos (TPRC) aceleram a certificação de peças de grande volume, encurtando os prazos de projeto ao voo. A resistência à fadiga superior em relação aos metais prolonga os intervalos de manutenção, uma vantagem muito valorizada pelas companhias aéreas após as perturbações causadas pela COVID-19.

Mandatos Globais Rigorosos de Emissões e Reciclabilidade

Os reguladores vinculam as emissões do ciclo de vida à escolha de materiais, pressionando os OEMs em direção a termoplásticos recicláveis. A UE está debatendo uma proibição de compósitos de carbono não recicláveis em veículos a partir de 2029, direcionando a P&D para fluxos de fibras recuperáveis mecanicamente. Os inovadores de processos recuperam fibras que retêm 93,6% da resistência à tração, abrindo mercados secundários em artigos esportivos e eletrônicos. O Departamento de Energia dos EUA lista os compósitos de termoplástico reforçado com fibra de carbono como críticos para as metas de eficiência energética, desbloqueando financiamento federal para plantas-piloto[1]Departamento de Energia dos EUA, "Roteiro de Materiais para Ambientes Severos", energy.gov. A Fairmat e startups similares exportam chips reciclados que substituem o material virgem em usos não críticos para a segurança, reduzindo custos e a pegada de carbono.

Rápida Expansão dos Programas de Vasos de Pressão de Hidrogênio

Os tanques do Tipo 3, 4 e 5 exigem resistência à ruptura superior a 700 bar, uma área em que os compósitos termoplásticos se destacam devido ao desempenho superior à fadiga. A Toray prevê um crescimento anual de 42% na demanda por tanques de hidrogênio à medida que projetos de mobilidade e estacionários saem do laboratório e entram na fase de expansão. A Infinite Composites colabora com o Laboratório Nacional de Oak Ridge para projetar revestimentos termoplásticos reparáveis em campo que prolongam a vida útil dos vasos. Os formuladores de políticas alemães e japoneses subsidiam corredores de abastecimento, catalisando a captação antecipada para fornecedores de tanques certificados. A reformabilidade permite que os operadores reduzam o tempo de inatividade requalificando os vasos no local em vez de substituí-los completamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial e custo de fabricação | -1.4% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Capacidade limitada de prensas de termoformagem em grande escala | -0.8% | Global, concentrado em polos de fabricação estabelecidos | Médio prazo (2 a 4 anos) |

| Risco de instrumentalização da cadeia de suprimentos no setor aeroespacial | -0.6% | Global, com foco nas tensões comerciais entre EUA e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Custo de Fabricação

Autoclaves, prensas de compressão e células de colocação automatizada de fibras podem ultrapassar USD 30 milhões por linha, limitando a entrada e desacelerando a adoção em segmentos sensíveis ao preço. A SGL Carbon registrou uma queda de 35,2% nas vendas em sua unidade de Fibras de Carbono em 2024, citando oscilações de demanda que deixam ativos de alto custo fixo subutilizados. O aquecimento por plasma e micro-ondas demonstrado na Universidade de Limerick reduz o consumo de energia em até 70%, mas a prontidão comercial ainda está a vários anos de distância. A fibra bruta continua mais cara do que o alumínio ou o aço, mantendo os compósitos fora dos veículos de classe econômica. A economia melhora apenas quando os volumes amortizam as ferramentas, fazendo com que os OEMs hesitem até que a demanda a jusante esteja assegurada.

Capacidade Limitada de Prensas de Termoformagem em Grande Escala

Prensas que operam acima de 300 °C e 100 bar são escassas, criando gargalos de prazo de entrega para grandes painéis de carroceria automotiva e revestimentos de aeronaves. As linhas de pré-formas automatizadas da Hexcel reduzem o tempo de ciclo, mas não conseguem, por si só, satisfazer o volume crescente. A Albany International adquiriu a CirComp para obter expertise em moldagem termoplástica de especialidade, sinalizando a necessidade do setor de garantir infraestrutura de prensas. Novas instalações podem levar 18 meses do pedido à entrada em operação, complicando os cronogramas de expansão dos OEMs. Sem uma implantação mais ampla, a adoção de termoplásticos em programas de alto volume pode ficar aquém das projeções.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância da Base PAN Enfrenta Disrupção pela Reciclagem

Os graus de base PAN entregaram 77,35% do volume de 2025, evidenciando suas linhas de produção consolidadas e o legado aeroespacial. O alto módulo de tração permite que os projetistas reduzam o peso estrutural enquanto atendem às margens de segurança. O tamanho do mercado de compósito de termoplástico reforçado com fibra de carbono para os graus de base PAN está projetado para se expandir a um CAGR estável de 7,76%, à medida que os incumbentes adaptam linhas contínuas para maior rendimento. Ciclos de reaquecimento mais econômicos melhoram as taxas de refugo, aprimorando a economia das plantas.

Outras Matérias-Primas, incluindo fibra reciclada, registram um CAGR de 9,42% — o mais alto dentro das matérias-primas — à medida que os usuários finais adotam metas de aquisição circular. A fibra reciclada agora retém 93,6% da resistência à tração da fibra virgem, ampliando a adequação para caminhos de carga secundários. A acrilonitrila de origem biológica em estudo pela Syensqo e pela Trillium sinaliza uma transição de longo prazo para matérias-primas mais ecológicas. Os graus de piche de nicho atendem ao gerenciamento térmico em pacotes de baterias devido à condutividade semelhante à dos metais. Embora o volume seja pequeno, o preço premium equilibra a restrição de oferta, mantendo as margens atrativas.

Por Resina: A Dupla Liderança do PEEK Reflete o Prêmio de Desempenho

O PEEK assegurou 34,25% de participação em 2025 e lidera o crescimento com CAGR de 9,61%, graças à temperatura de uso contínuo de 250 °C e à inércia química. A vantagem de participação no mercado de compósito de termoplástico reforçado com fibra de carbono se fortalece onde as regras de inflamabilidade e toxicidade da fumaça são rigorosas, notadamente em motores a jato e plataformas offshore. O uso em dispositivos médicos diversifica a receita, distribuindo o risco entre setores.

Os segmentos focados em custo dependem de PU, PES ou PEI, que trocam a temperatura máxima pelo preço. Essas resinas alimentam painéis interiores e eletrônicos de consumo onde as cargas operacionais são moderadas. O PEI de base biológica em exploração poderia adicionar um diferencial de sustentabilidade sem abrir mão das propriedades mecânicas. Os formuladores de resinas também misturam nanocargas para aumentar a condutividade, promovendo camadas integradas de degelo em sistemas aeroespaciais.

Por Processo de Fabricação: A Moldagem por Compressão Lidera enquanto a Fabricação Aditiva Acelera

A moldagem por compressão e estampagem entregou 39,05% do volume de 2025, com base nos investimentos automotivos que favorecem tempos de ciclo curtos e frações de volume de fibra de 60%. A automação reduz a mão de obra e aumenta a repetibilidade, suportando qualidade seis sigma. O tamanho do mercado de compósito de termoplástico reforçado com fibra de carbono associado à moldagem por compressão cresce de forma constante à medida que os OEMs ampliam os pisos de veículos de célula de combustível.

A fabricação aditiva, com CAGR de 9,46%, perturba peças de baixo volume e alta complexidade. Impressoras de filamento de fibra contínua da Markforged e da 9T Labs permitem suportes com preenchimento em treliça com peso 60% menor do que o alumínio usinado. O aquecimento por plasma da Universidade de Limerick pode reduzir a energia durante a sinterização, aproximando o custo por peça da moldagem por injeção. A laminação automatizada de fita atinge velocidades de laminação de 1.000 pol/min, atendendo às demandas de taxa de produção de fuselagem.

Por Indústria do Usuário Final: O Setor Aeroespacial Impulsiona Tanto o Volume quanto o Crescimento

O setor aeroespacial e de defesa absorveu 41,68% da tonelagem de 2025 e se expande a um CAGR de 9,23% à medida que a Boeing e a Airbus restauram os cadências de produção de aeronaves de corredor único. O tamanho do mercado de compósito de termoplástico reforçado com fibra de carbono no setor aeroespacial se beneficia da familiaridade regulatória com compósitos, reduzindo os obstáculos de certificação. As empresas de defesa de primeira linha incorporam aditivos absorvedores de radar, proporcionando economia de peso aliada a furtividade.

O setor automotivo permanece em segundo lugar em volume, mas enfrenta escrutínio da UE sobre poeira de fibra respirável, pressionando as empresas a comprovar caminhos de reciclagem. A adoção na construção em concreto reforçado com fibra de carbono cresce à medida que os arquitetos visam estruturas de emissão líquida zero. O edifício CUBE na Alemanha demonstra 50% de economia de material em comparação com o reforço de aço. As pás de turbinas eólicas se alongam além de 100 m à medida que as longarinas de carbono resistentes à fadiga permitem uma área varrida maior.

Análise Geográfica

A América do Norte deteve 35,78% de participação em 2025, ancorada pelo complexo aeroespacial e de defesa dos Estados Unidos e apoiada pelos centros de MRO do Canadá. A presença local da Toray, Hexcel e Solvay encurta os prazos de entrega, protegendo os programas contra riscos geopolíticos. As subvenções governamentais no âmbito da Lei de Redução da Inflação incentivam a produção doméstica de tanques de hidrogênio, ampliando a demanda a jusante.

A Ásia-Pacífico registra o CAGR mais rápido de 8,98% até 2031. A China expande a produção de veículos elétricos e agora abriga múltiplas linhas de fibra de carbono em escala de quilotoneladas, reduzindo a dependência anterior de importações. Os pioneiros japoneses Toray e Teijin dobram a capacidade para atender a projetos regionais de energia eólica e naval. A Coreia do Sul aproveita o conhecimento em eletrônicos para integrar compósitos de blindagem contra interferência eletromagnética em infraestrutura de 5G.

A Europa combina forte demanda com novos ventos regulatórios contrários. A base automotiva da Alemanha permanece o maior consumidor do segmento, mas as iminentes regras de reciclabilidade aceleram a substituição por termoplásticos. O Centro de Pesquisa em Compósitos Termoplásticos nos Países Baixos ancora alianças de P&D entre OEMs e fornecedores. Os investimentos nórdicos em energia eólica e os clusters aeroespaciais franceses compensam a fraqueza na demanda industrial geral.

Análise da cadeia de valor

A cadeia de valor do CFRTP começa com matérias-primas a montante e intermediários intensivos em energia, incluindo o precursor PAN e a conversão de fibra de carbono, seguidos pelo fornecimento de resina termoplástica (incluindo PEEK, PEI e PES) e pela composição em pellets, fitas e pré-impregnados. Um estudo de mapeamento de fluxo de materiais e energia de 2026 sobre compósitos poliméricos reforçados com fibra também apontou que a matéria-prima e a produção de resina representam, juntas, 85% da demanda total de energia primária em 2024, o que destaca o papel da descarbonização a montante, do fornecimento estável de resina e da integração de matéria-prima reciclada tanto para o controle de custos quanto de pegada ambiental.

O processamento intermediário inclui a conversão em fitas/pré-impregnados de fibra contínua, laminados semiacabados e organofolhas, seguido pela fabricação de peças por moldagem por compressão/estampagem, colocação automatizada de fibra/enrolamento de fita, soldagem e manufatura aditiva, seguidos pela montagem final em estruturas de aeronaves, componentes de VE e vasos de pressão. Os gargalos se concentram em torno da infraestrutura de conformação a alta temperatura e alta pressão, e da junção e automação de alta taxa, impulsionando programas de desenvolvimento colaborativo como o HAICoPAS (Hexcel e Arkema) e o projeto HESTIA (grupo Fraunhofer) para estruturas e processos integrados e automatizados de compósitos termoplásticos. Os canais a jusante incluem fornecimento direto a OEMs e redes de nível, pós-venda/MRO e ciclos de reciclagem, onde a fibra recuperada mecanicamente e os chips reaproveitados retornam cada vez mais aos fluxos de composição para aplicações não críticas de segurança.

Cenário Competitivo

O mercado apresenta concentração moderada, com os cinco principais fornecedores controlando pouco menos de 60% da tonelagem global, liderados por Toray, Hexcel, Solvay, Teijin e SGL Carbon. As cadeias integradas, do precursor ao pré-impregnado, protegem os incumbentes da volatilidade das matérias-primas. A aquisição pela Toray em 2024 das instalações da Gordon Plastics no Colorado amplia a capacidade de compósito termoplástico de fibra de carbono contínua[2]Toray Advanced Composites, "Aquisição da Gordon Plastics", toraytac.com.

A Hexcel investe em pré-formação automatizada para comprimir os tempos de ciclo e manter os contratos de naceles de motores, enquanto a Solvay rebatizou sua unidade de compósitos como Syensqo para aguçar o foco em produtos circulares. Empresas de médio porte buscam fusões verticais; a aquisição da CirComp pela Albany International entrega capacidade de enrolamento de filamentos em graus termoplásticos de alta temperatura.

Especialistas em reciclagem, como a Fairmat, firmam acordos de fornecimento de longo prazo com fabricantes de eletrônicos de consumo, deslocando as métricas competitivas em direção à pegada de carbono e ao percentual de recuperação. Produtores regionais chineses adicionam 25 kt de capacidade de base PAN até 2026, pressionando os preços, mas aliviando as escassezes a jusante. Startups de fabricação digital cortejam as principais empresas aeroespaciais com peças em treliça otimizadas topologicamente que reduzem a contagem de montagem.

Líderes do Setor de Compósito de Termoplástico Reforçado com Fibra de Carbono (CFRTP)

Toray Industries Inc.

Solvay SA

Teijin Ltd.

Hexcel Corporation

SGL Carbon SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade concreta é a transição da fabricação de compósitos centrada em autoclave para a montagem soldada e automatizada de CFRTP na aviação. Essa abordagem reduz o trabalho manual e pode encurtar os tempos de ciclo, preservando o desempenho estrutural, com demonstrações industriais apoiando esse caminho: o projeto TAVieDA (Fraunhofer IWU/LBF, Trelleborg, Airbus Helicopters) demonstrou um processo automatizado de porta de aeronave que reduziu o tempo de fabricação de 110 horas para 4 horas usando soldagem de CFRTP. A Daher também validou um demonstrador de nervura de asa em CFRTP soldado, reportando redução de peso de 22% e custos de montagem 15% menores em comparação com uma montagem de alumínio. Para os fornecedores, isso abre espaço para fitas/pré-impregnados qualificados, tratamentos de superfície prontos para soldagem e equipamentos de junção automatizados, particularmente para estruturas secundárias e submontagens modulares, onde o número de fixadores e o tempo de montagem determinam o custo.

Outra oportunidade é a melhoria na normalização de custos e prazos de entrega para programas de CFRTP de maior volume, por meio da expansão da capacidade de fibra de carbono de feixe grande e de um fornecimento mais localizado na Ásia, o que apoia o aligeiramento automotivo, componentes de energia eólica e aplicações industriais onde a sensibilidade ao preço tem limitado a adoção. As adições de capacidade ligadas à China incluem a Sinopec Shanghai Petrochemical iniciando a operação comercial da Fase I de um projeto de fibra de carbono de feixe grande de 30.000 toneladas por ano (capacidade de linha única de 48K) e a Zhongfu Shenying colocando três linhas de fibra de carbono de alto desempenho em operação, ampliando a disponibilidade das categorias de uso geral às de alto módulo. Junto a esses movimentos de fornecimento, ofertas de materiais circulares e a incorporação de matéria-prima reciclada oferecem um caminho para atender exigências de reciclabilidade e requisitos de compras dos OEMs, apoiando o espaço para recicladores e empresas estabelecidas expandirem acordos de fornecimento em circuito fechado e portfólios de produtos de grau secundário.

Desenvolvimentos recentes do setor

- Abril de 2026: Syensqo e Toray Composite Materials America anunciaram um acordo estratégico global de fornecimento de cinco anos, abrangendo fibras de carbono de alta resistência e módulo intermediário à base de PAN para aplicações aeroespaciais e de defesa. O acordo apoia a continuidade do fornecimento para programas sensíveis à qualificação e fortalece a ligação entre produtores de fibra e fornecedores de soluções em compósitos termoplásticos. Também reforça a contratação de longo prazo como alavanca competitiva em meio a adições de capacidade e à mudança das compras em direção a materiais de menor pegada ambiental.

- Dezembro de 2025: A Toray Advanced Composites concluiu a qualificação NCAMP para os materiais compósitos termoplásticos de alto desempenho Cetex. A qualificação apoia a adoção mais rápida por fabricantes aeroespaciais que dependem de bancos de dados de materiais padronizados para valores admissíveis de projeto e prontidão para produção. Também amplia a posição da Toray em sistemas termoplásticos qualificados usados em conceitos de montagem soldada e automatizada.

- Novembro de 2024: A Toray Advanced Composites adquiriu os ativos, tecnologia e propriedade intelectual da Gordon Plastics em Englewood, Colorado, para expandir a capacidade de produção de compósitos termoplásticos reforçados com fibra contínua. A aquisição adiciona capacidade e escala mais próximas dos clientes aeroespaciais e industriais norte-americanos, melhorando os prazos de entrega de fitas, laminados e produtos semiacabados relacionados. Também aumenta a pressão competitiva sobre fornecedores regionais ao combinar ativos de produção com o portfólio termoplástico já existente da Toray.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Este mercado abrange compósitos termoplásticos reforçados com fibra de carbono que são produzidos e usados como materiais leves e de alta resistência em cadeias de valor de manufatura. O dimensionamento é baseado no consumo físico e nas remessas, e não na receita.

Exclusões de escopo: compósitos de carbono termofixo, compósitos termoplásticos de fibra de vidro e materiais puramente de laboratório de P&D que não são vendidos para usos finais comerciais.

Visão geral da segmentação

- Por Matéria-Prima

- Compósitos Reforçados com Fibra de Carbono de Base Poliacrilonitrila (PAN) (CFRTP)

- Compósitos Reforçados com Fibra de Carbono de Base Piche (CFRTP)

- Outras Matérias-Primas (Fibras de Carbono Recicladas, etc.)

- Por Resina

- Polietercetona (PEEK)

- Poliuretano (PU)

- Polietersulfona (PES)

- Polietirimida (PEI)

- Outros (Poliamida, Policarbonato, etc.)

- Por Processo de Fabricação

- Moldagem por Compressão e Estampagem

- Colocação Automatizada de Fibras / Laminação de Fita

- Moldagem por Injeção e Sobremoldagem

- Fabricação Aditiva (Filamentos com Carga de Fibra de Carbono)

- Por Indústria do Usuário Final

- Aeroespacial e Defesa

- Automotivo

- Construção

- Elétrico e Eletrônico

- Turbinas Eólicas

- Naval

- Equipamentos Esportivos

- Outras Indústrias do Usuário Final (Saúde, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o que impulsiona a demanda e a oferta de CFRTP em termos de unidades, já que os padrões de produção e uso tendem a explicar melhor os volumes do que as declarações amplas de receita. Os sinais de base são extraídos de fontes públicas como publicações de materiais do USGS, estatísticas comerciais do UN Comtrade, conjuntos de dados de manufatura do US Census Bureau e indicadores de transporte e indústria da International Energy Agency, quando há relevância na ligação com o uso final. Para exposição aeroespacial e automotiva, também usamos resumos públicos da frota e entregas de aeronaves da FAA e séries de produção veicular global publicadas por órgãos estatísticos oficiais.

Para ancorar o modelo na atividade atual de mercado, revisamos relatórios anuais de empresas, apresentações a investidores e anúncios de plantas, e depois cruzamos esses pontos com cobertura de imprensa confiável e sites de associações focados em compósitos e termoplásticos. Assinaturas pagas selecionadas são usadas apenas quando ajudam a verificar dados financeiros de empresas, acompanhar atividade de patentes em torno de matrizes termoplásticas e verificar em um nível superior a coerência de movimentos de remessas e comércio. As fontes de pesquisa documental citadas aqui são ilustrativas, e também usamos outras referências públicas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

Chamadas e pesquisas primárias são usadas para confirmar como o CFRTP está sendo comprado e especificado, e para validar a divisão prática entre fibra contínua e outros formatos nos principais usos finais, incluindo aplicações automotivas, aeroespaciais, industriais e esportivas. Conversamos com fornecedores de materiais, composteiros, moldadores, distribuidores e líderes de compras ou engenharia em usuários finais na Ásia-Pacífico, EMEA e Américas, e depois conciliamos seu feedback com o que observamos nos sinais públicos de capacidade e comércio.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 12% | Ásia-Pacífico: 41% |

| Nível médio: 47% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Players menores: 17% | Gerentes: 52% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O modelo central é construído usando uma abordagem top-down, na qual os indicadores de produção, conversão e demanda de uso final são reconstruídos em um pool de demanda para CFRTP em quilotoneladas, depois alocados entre regiões com base na intensidade de manufatura e na adoção. Corroboramos os totais usando aproximações bottom-up seletivas, como amostragem de pesos típicos em nível de peça, aplicação de faixas de carregamento de resina e fibra, e verificações de canal sobre volumes de conversores, antes de os números finais serem ajustados.

As principais entradas incluem disponibilidade de fibra de carbono e tendências de conversão, mudanças no mix de resina termoplástica (por exemplo, uso de PA, PP, PEEK e PPS, quando aplicável), a participação de formatos de fibra contínua em aplicações estruturais, a adoção de aligeiramento em programas de veículos e a atividade de construção e retrofit de aeronaves que impulsiona a demanda por compósitos avançados. Quando os dados são escassos para usos finais menores, usamos premissas conservadoras de penetração que são confirmadas em entrevistas e depois testadas em relação a sinais de comércio e capacidade.

Para a previsão, a análise de cenários é usada com um caso base ligado às curvas de adoção esperadas e à expansão realista da oferta. Verificamos a inclinação usando visões de especialistas sobre ciclos de qualificação e trade-offs entre preço e volume. É aplicada uma suavização de tendência de curto prazo para evitar reações exageradas a vitórias pontuais de projetos, e a perspectiva é então conciliada com os principais fatores, de modo que a previsão permaneça explicável em uma chamada com o cliente.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias etapas, começando com verificações básicas de variância por região e uso final, para que nenhuma premissa isolada determine o total geral. Os volumes modelados são comparados com sinais independentes, como capacidade anunciada, direção do movimento comercial e tendências de produção do mercado final. As anomalias são sinalizadas para revisão do analista antes da aprovação final.

Se o início de operação de uma planta importante atrasar, um grande programa a jusante for adiado, ou o comportamento entre preço e volume mudar drasticamente, entramos novamente em contato com especialistas selecionados e atualizamos as premissas mais sensíveis. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, seguidas por uma revisão final pré-entrega, para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Compósitos Termoplásticos Reforçados com Fibra de Carbono (CFRTP) da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para CFRTP frequentemente não coincidem porque algumas fontes dimensionam o mercado em receita, enquanto outras o dimensionam em volume, e também diferem quanto ao que consideram como produtos CFRTP dentro do escopo. As diferenças também aparecem quando um editor usa um período de estudo mais curto ou aplica uma taxa de crescimento global única sem verificar como a adoção varia entre os usos aeroespacial, automotivo e industrial.

Anúncios de capacidade de plantas, feedback de utilização de conversores e verificações de movimento de importação-exportação são os pontos de evidência que conectam a estimativa da Mordor Intelligence ao volume físico de mercado. Por essa razão, o comparativo abaixo é expresso em quilotoneladas, em vez de valores em USD. Algumas estimativas externas também misturam categorias adjacentes, como compósitos termoplásticos mais amplos, ou assumem um crescimento agressivo de preços, mesmo quando os graus de CFRTP de custo mais elevado se limitam a programas qualificados. Essas escolhas podem distanciar o número de valor da tendência de volume subjacente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 250,56 milhões de USD (2026) | |

| Consultoria Global A | 7,65 bilhões de USD (2025) | Reportado em USD e moldado por uma progressão de preços assumida, provavelmente contabilizando um conjunto mais amplo de vendas de compósitos termoplásticos de carbono além do limite do volume de CFRTP efetivamente expedido. |

| Editora Setorial B | 0,98 bilhão de USD (2024) | Utiliza uma base de receita de ano inicial menor e uma trajetória de crescimento elevada, e o escopo parece sensível à forma como os tipos de resina e formatos de fibra de carbono são agrupados no total final. |

A tabela indica que a diferença é impulsionada principalmente pelo dimensionamento por valor versus volume, além de escolhas de escopo sobre quais produtos são contados como CFRTP. Ao manter as etapas rastreáveis a sinais de capacidade, direção comercial e indicadores de produção de uso final, o dimensionamento permanece mais fácil de replicar e de testar sob pressão quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de compósito de termoplástico reforçado com fibra de carbono crescerá até 2031?

O volume do setor está projetado para crescer de 250,56 quilotoneladas em 2026 para 374,96 quilotoneladas até 2031, refletindo um CAGR de 8,40%.

Qual matéria-prima lidera o setor de compósito de termoplástico reforçado com fibra de carbono?

Os graus de base PAN dominam com 77,35% de participação em 2025, graças a cadeias de suprimentos maduras e desempenho comprovado.

Por que o PEEK apresenta o maior crescimento entre as resinas?

O PEEK combina excepcional resistência ao calor de 250 °C com estabilidade química, conferindo-lhe 34,25% de participação e um CAGR de 9,61% em peças aeroespaciais, de energia e médicas.

Qual região oferece o maior potencial de crescimento da demanda?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 8,98% até 2031, impulsionada pela expansão de veículos elétricos na China e pelos programas de hidrogênio no Japão e na Coreia do Sul.

Como a reciclagem está moldando a dinâmica competitiva?

Os processos de recuperação mecânica agora retêm 93,6% da resistência da fibra, permitindo que os recicladores abasteçam mercados secundários e obrigando os incumbentes a integrar ofertas de ciclo fechado.

Página atualizada pela última vez em: