Dimensão e Quota do Mercado Europeu de Proteína Animal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

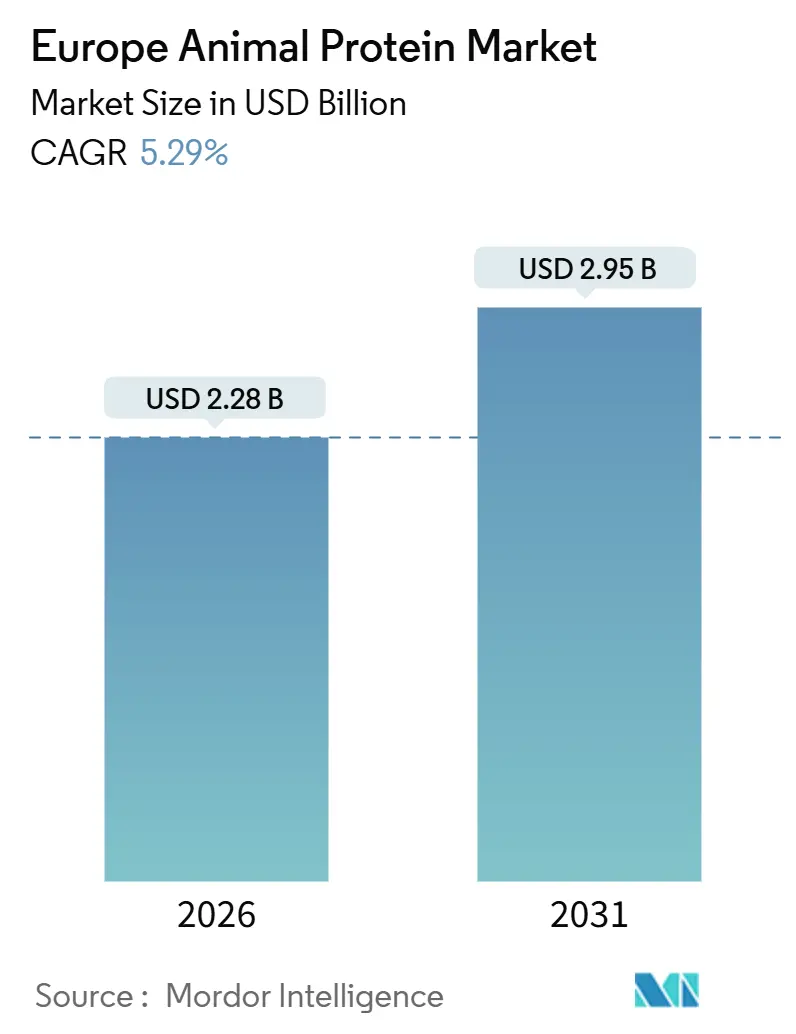

| Tamanho do Mercado (2026) | 2.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Proteína Animal por Mordor Intelligence

A dimensão do mercado europeu de proteína animal é avaliada em 2,28 mil milhões de USD em 2026 e está projetada para atingir 2,95 mil milhões de USD até 2031, refletindo uma CAGR de 5,29% no período de 2026-2031. Este dinamismo é impulsionado pelo envelhecimento demográfico da região, pelo aumento dos estilos de vida centrados no fitness e por regulamentações mais claras sobre alegações de saúde. Estes fatores estão a elevar as proteínas animais de meras mercadorias a protagonistas da nutrição de precisão. No entanto, uma mudança notável para dietas à base de vegetais por parte dos consumidores, aliada a regulamentações ambientais mais rigorosas, está a levar os fabricantes a repensar as suas estratégias de aprovisionamento e desenvolvimento de produtos. Em resposta, os principais fornecedores estão a redirecionar-se para ofertas de maior margem, como isolados de soro de leite, péptidos de colágeno bioativos e variantes orgânicas premium, todas elas com maior poder de fixação de preços. Além disso, regista-se um aumento notório dos investimentos direcionados para a rastreabilidade baseada em inteligência artificial e para tecnologias destinadas a reduzir as emissões de metano. Esta tendência sublinha a crescente importância da sustentabilidade como vantagem competitiva no panorama europeu de proteína animal.

Principais Conclusões do Relatório

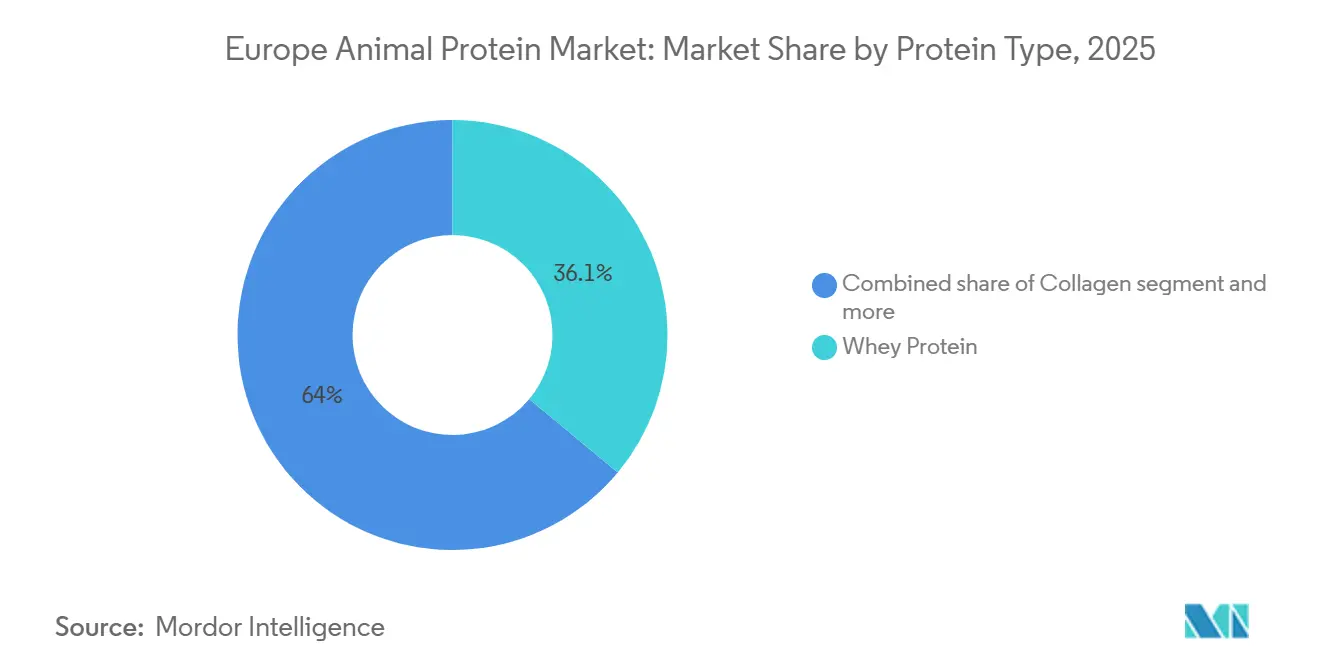

- Por tipo de proteína, a proteína do soro de leite detinha 36,05% da quota do mercado europeu de proteína animal em 2025, enquanto o colágeno está previsto expandir-se a uma CAGR de 6,80% até 2031.

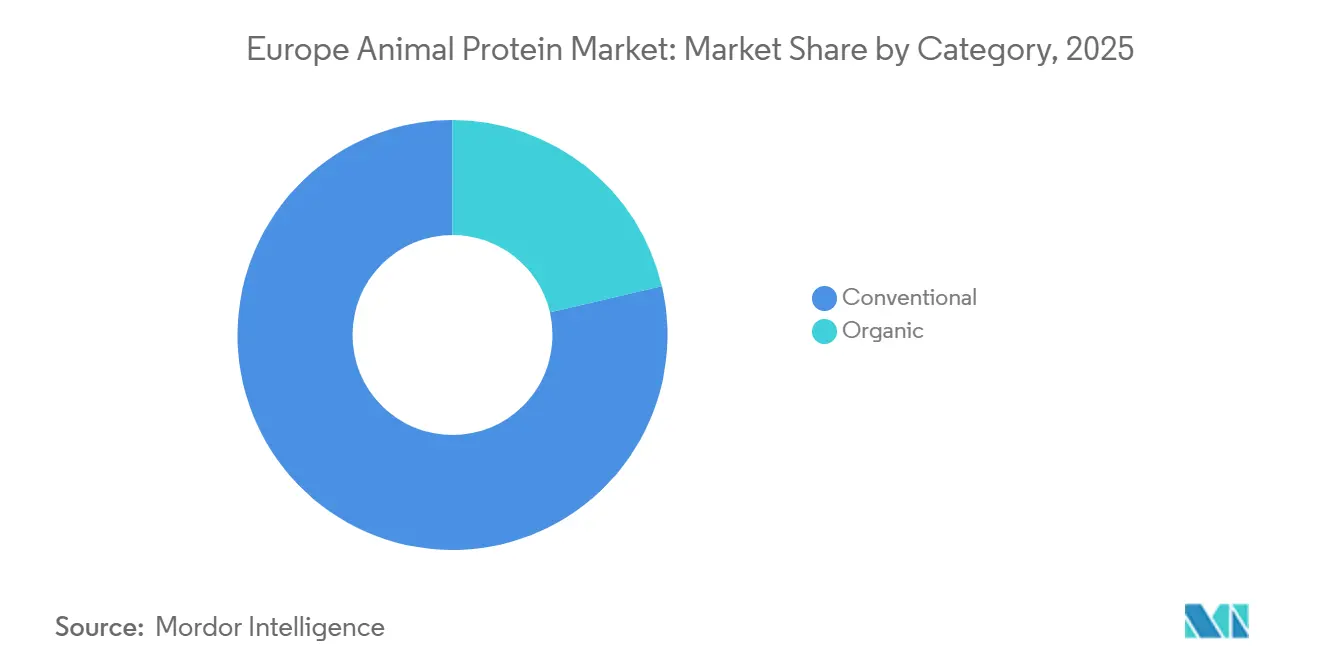

- Por categoria, o segmento convencional representou 78,64% da dimensão do mercado europeu de proteína animal em 2025; as ofertas orgânicas estão projetadas para registar uma CAGR de 7,01% entre 2026-2031.

- Por utilizador final, os alimentos e bebidas representaram 78,91% da procura em 2025, enquanto os cuidados pessoais e cosméticos deverão registar o crescimento mais rápido, avançando a uma CAGR de 8,02% até 2031.

- Por geografia, a Alemanha representou 31,19% da dimensão do mercado europeu de proteína animal em 2025, enquanto os Países Baixos estão projetados para registar uma CAGR de 5,92% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Proteína Animal

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão da nutrição funcional e médica | +1.2% | Em toda a UE, com concentração na Alemanha, França, Países Baixos e região Nórdica | Médio prazo (2-4 anos) |

| Adoção de inteligência artificial e agricultura de precisão | +0.8% | Países Baixos, Dinamarca, Alemanha; implementações piloto em França e Irlanda | Longo prazo (≥ 4 anos) |

| Beleza de dentro para fora e nutricosmética | +1.5% | França, Alemanha, Reino Unido, Itália; expansão para o Benelux e países Nórdicos | Curto prazo (≤ 2 anos) |

| Transição proteica impulsionada pela sustentabilidade | +0.6% | Países Baixos, países Nórdicos, Alemanha; harmonização impulsionada pela política da UE | Médio prazo (2-4 anos) |

| Crescimento da cultura de nutrição desportiva | +1.0% | Alemanha, Reino Unido, França, países Nórdicos e emergente no Sul da Europa | Curto prazo (≤ 2 anos) |

| Preferência por ingredientes naturais e de rótulo limpo | +0.9% | Em toda a UE, mais forte na Alemanha, França, Países Baixos e Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da nutrição funcional e médica

À medida que a demografia envelhece e as doenças crónicas se tornam mais prevalentes, a procura de proteína está a mudar. Já não são os ingredientes de mercadorias a granel o foco principal; em vez disso, há uma ênfase crescente em formulações clinicamente validadas direcionadas para a sarcopenia, a cicatrização de feridas e a saúde metabólica. Em 2024, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) avaliou o hidrolisado de colágeno para a saúde articular. Estabeleceu um limiar de ingestão diária de 10 gramas, abrindo um caminho regulatório para alimentos médicos que podem contornar os longos prazos das aprovações farmacêuticas tradicionais. No âmbito da nutrição de idosos, onde a idade diminui a eficiência da síntese de proteínas musculares, os isolados de proteína do soro de leite enriquecidos com leucina estão a tornar-se cada vez mais populares. Em 2025, a Arla Foods Ingredients introduziu o Lacprodan ALPHA-10, uma fração de soro de leite com 10% de alfa-lactalbumina, concebida para reforçar a função imunitária durante a recuperação pós-cirúrgica. Destacando a importância desta tendência, o programa de trabalho Horizonte Europa da Comissão Europeia reservou 150 milhões de EUR para 2025, com ênfase na investigação em nutrição personalizada[1]Fonte: Comissão Europeia, "Programa de Trabalho Horizonte Europa 2025," europa.eu. Um foco central é nos estudos de biodisponibilidade de proteínas de origem animal, especialmente para populações vulneráveis. Com esta combinação de clareza regulatória, apoio clínico e investimento público, as proteínas animais estão a passar de meros ingredientes a ferramentas de nutrição de precisão. Esta mudança é particularmente pronunciada em mercados onde os sistemas de saúde reconhecem e reembolsam alimentos médicos.

Adoção de inteligência artificial e agricultura de precisão

A gestão de pecuária orientada por dados está a enfrentar tanto os desafios de custo como os ambientais na produção de proteína animal, reduzindo os índices de conversão alimentar e a intensidade de emissões. O relatório de 2024 do Parlamento Europeu sobre a digitalização na agricultura destacou os sistemas de monitorização habilitados por IoT. Estes sistemas reduziram com sucesso as emissões de metano por quilograma de proteína do leite em 8-12% através de calendários de alimentação otimizados e deteção precoce de doenças[2]Fonte: Parlamento Europeu, "Digitalização na Agricultura," europarl.europa.eu. No seu relatório de 2024, o Centro Comum de Investigação assinalou 37 projetos piloto em toda a UE que aproveitam a aprendizagem automática para análises preditivas de saúde em rebanhos leiteiros. Notavelmente, os Países Baixos e a Dinamarca estão na vanguarda desta adoção, graças à sua capacidade de investimento à escala cooperativa. Entretanto, o AgriDataValue, uma iniciativa apoiada pela UE, está a criar plataformas de dados interoperáveis. Estas plataformas permitem aos processadores de soro de leite rastrear métricas de qualidade de proteína diretamente até às explorações individuais, facilitando a fixação de preços premium para o leite com uma baixa contagem de células somáticas. A mensagem é inequívoca: os produtores que adotam a rastreabilidade baseada em inteligência artificial e a monitorização de emissões têm a possibilidade de obter prémios de preço nos mercados B2B, especialmente em setores como fórmulas para lactentes e nutrição médica, onde o aprovisionamento enfrenta um escrutínio regulatório acrescido.

Beleza de dentro para fora e nutricosmética

Impulsionados por ensaios clínicos que demonstram melhorias tangíveis na elasticidade e hidratação da pele, os péptidos de colágeno estão a transitar dos cosméticos tópicos para formatos ingeríveis. Num estudo duplamente cego publicado em 2024 no Journal of Cosmetic Dermatology, o Verisol da GELITA, uma mistura especializada de péptidos de colágeno, demonstrou um aumento notável de 20% na elasticidade da pele após apenas 8 semanas. Esta descoberta levou à adoção do Verisol em suplementos de beleza premium em França e na Alemanha. Em resposta à crescente procura de colágeno de origem marinha, especialmente em regiões onde as fontes bovinas ou suínas enfrentam reservas religiosas ou éticas, a Rousselot canalizou um investimento significativo de 26 milhões de EUR para uma unidade de péptidos de colágeno marinho nas suas instalações em Angoulême, França. Embora o Regulamento UE 1223/2009 relativo aos produtos cosméticos proíba os testes em animais e imponha restrições a determinadas matérias de origem animal, os péptidos de colágeno provenientes de cadeias de abastecimento controladas e rastreáveis não só permanecem em conformidade, como são cada vez mais comercializados com certificações de sustentabilidade. O segmento de nutricosmética está prestes a ultrapassar as aplicações alimentares tradicionais em crescimento, em grande parte devido às suas margens de lucro 3 a 4 vezes superiores e ao seu apelo junto de consumidores abastados. Estes consumidores estão dispostos a investir em benefícios de beleza clinicamente validados, sinalizando uma mudança estratégica para os produtores de colágeno que pretendem libertar-se da fixação de preços de mercadoria.

Transição proteica impulsionada pela sustentabilidade

Embora as orientações dietéticas governamentais defendam uma redução da ingestão de proteína animal, esta mudança abre portas para proteínas animais de alta qualidade e baixas emissões que complementam, em vez de ofuscar, as dietas à base de vegetais. Em 2024, os Países Baixos ajustaram as suas orientações dietéticas, limitando o consumo de carne vermelha a 300 gramas semanais[3]Fonte: Governo dos Países Baixos, "Orientações Dietéticas Neerlandesas 2024," government.nl . No entanto, manteve as recomendações relativas às proteínas lácteas, sublinhando novas descobertas de que o soro de leite e a caseína são mais eficazes para a manutenção muscular em adultos mais velhos. A previsão agrícola da Comissão Europeia para 2024-2035 antecipa uma queda de 5% na produção de carne de bovino, embora a produção leiteira se mantenha estável. Esta estabilidade sugere um fornecimento contínuo e robusto de proteína do soro de leite, mesmo quando o consumo de carne diminui. Concluído em setembro de 2024, o Diálogo Estratégico da UE sobre Agricultura defendeu uma "intensificação sustentável" dos sistemas leiteiros, com ênfase na alimentação de precisão e na gestão de estrume. Este apoio sugere uma inclinação política para proteínas animais eficientes em termos de emissões, em vez de uma reformulação completa. Uma posição tão matizada permite às cooperativas leiteiras comercializar o soro de leite e a caseína como "proteínas animais sustentáveis" em dietas flexitarianas, desde que cumpram rigorosos padrões de rastreabilidade e pegada de carbono.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tendências agressivas de redução do consumo de carne | -0.9% | Países Baixos, países Nórdicos, Alemanha; impulsionadas por políticas em toda a UE | Médio prazo (2-4 anos) |

| Mandatos rigorosos de bem-estar animal | -0.7% | Em toda a UE, com implementação mais rigorosa na Alemanha, Áustria e Países Baixos | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais e de metano | -0.8% | Em toda a UE, com foco nas regiões de pecuária intensiva (Países Baixos, Dinamarca, Irlanda) | Médio prazo (2-4 anos) |

| Aumento da concorrência de proteínas inteligentes | -1.1% | Reino Unido, Países Baixos, Alemanha, França; centros de inovação impulsionados por capital de risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendências agressivas de redução do consumo de carne

No Norte da Europa, as dietas flexitarianas e as revisões das orientações dietéticas oficiais estão a conduzir a um declínio no consumo per capita de proteína animal. A perspetiva agrícola da Comissão Europeia para 2024-2035 prevê uma queda de 1,2 quilogramas no consumo per capita de carne de bovino até 2030. Embora a carne de aves possa ajudar a atenuar este declínio, a tendência geral aponta para uma diminuição da ingestão de proteína animal. Em 2024, o consumo per capita de carne na Alemanha atingiu o nível mais baixo em três décadas, situando-se nos 52 quilogramas. Esta mudança é amplamente atribuída às gerações mais jovens que tendem para dietas mais baseadas em vegetais e a iniciativas como os dias sem carne nas cantinas públicas em cidades como Berlim, conforme relatado pelo Ministério Federal da Alimentação e Agricultura da Alemanha. O Conselho de Saúde dos Países Baixos assinala uma alteração notável nas orientações dietéticas de 2024, que agora defendem que a proteína animal constitua apenas 40% da ingestão total de proteína. Isto representa um afastamento das orientações anteriores que consideravam as proteínas animais e vegetais como equivalentes. Estas preferências dietéticas em evolução têm um impacto pronunciado nos mercados de mercadorias de ovos e caseína. Aqui, os produtos genéricos encontram-se em concorrência direta com alternativas à base de vegetais. Em contrapartida, as proteínas especializadas adaptadas para nutrição médica e desempenho desportivo beneficiam de uma proteção, graças aos seus perfis de aminoácidos melhorados e ao apoio clínico.

Mandatos rigorosos de bem-estar animal

Em março de 2024, a Comissão Europeia reativou a Plataforma da UE sobre Bem-Estar Animal, sublinhando um renovado compromisso político. Este compromisso visa rever as Diretivas 98/58/CE (relativa aos animais de exploração), 1999/74/CE (centrada nas galinhas poedeiras) e 2008/120/CE (relativa aos suínos), com propostas preliminares previstas para 2026. De acordo com o Parlamento Europeu, as estimativas do setor indicam que o cumprimento dos padrões propostos, como a transição para alojamento sem gaiolas, a redução das densidades de efetivos e o reforço da supervisão veterinária, poderia conduzir a um aumento de 10-15% nos custos de produção para os sistemas intensivos. Este aumento dos custos ameaça comprimir as margens dos ingredientes proteicos de mercadoria. Notavelmente, a Alemanha e a Áustria estabeleceram padrões nacionais de bem-estar que superam a linha de base da UE, resultando num mercado bifurcado. Aqui, as proteínas com certificação premium beneficiam de prémios de preço, embora os produtores mais pequenos do Sul e Leste da Europa enfrentem limitações de capital, dificultando a sua capacidade de modernizar as instalações, conforme destacado pelo Ministério Federal da Alimentação e Agricultura da Alemanha. Surge uma preocupação estratégica: à medida que os aumentos de custos induzidos pelo bem-estar aumentam, há uma potencial aceleração em direção a proteínas de origem vegetal e de fermentação, especialmente em setores sensíveis ao preço, como carnes processadas e produtos de panificação. Por outro lado, os segmentos premium, incluindo fórmulas para lactentes e nutrição médica, poderão absorver estes custos, graças ao seu posicionamento de mercado premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: O Colágeno Ultrapassa o Soro de Leite na Trajetória de Crescimento

Em 2025, a proteína do soro de leite detinha uma quota de mercado de 36,05%, consolidando a sua posição na nutrição desportiva, fórmulas para lactentes e nutrição clínica. O colágeno está projetado para crescer a uma CAGR de 6,80% até 2031, impulsionado pela sua utilização em suplementos de beleza e aplicações de saúde articular suportadas por evidências clínicas. Os péptidos de colágeno Verisol da GELITA demonstraram uma melhoria de 20% na elasticidade da pele num ensaio controlado aleatorizado de 2024, conduzindo à adoção em marcas premium de nutricosmética em França e na Alemanha, conforme relatado pelo Journal of Cosmetic Dermatology. A plataforma SiMoGel da Rousselot oferece perfis de péptidos de colágeno personalizados para benefícios de saúde específicos, como o colágeno Tipo II para suporte da cartilagem e o colágeno marinho para mercados halal e kosher, marcando uma transição da gelatina de mercadoria para ingredientes bioativos especializados. A caseína e os seus derivados atendem a aplicações de nicho em análogos de queijo e alimentos médicos que requerem proteína de libertação lenta, enquanto os concentrados de proteína do leite estão a ganhar terreno em produtos lácteos com alto teor proteico e refeições prontas a comer, onde as declarações de rótulo limpo favorecem a "proteína do leite" em detrimento dos ingredientes fracionados. A proteína de ovo enfrentou desafios em 2024 devido a surtos de gripe aviária que perturbaram o fornecimento europeu, conduzindo a aumentos de preços e ao maior uso de proteína de soro de leite ou ervilha em produtos de panificação e confeitaria, de acordo com a Autoridade Europeia para a Segurança dos Alimentos.

A proteína de inseto enfrenta uma crise de credibilidade após a liquidação judicial da Ÿnsect em dezembro de 2025, apesar de ter angariado mais de 600 milhões de USD e obtido aprovações de Novos Alimentos da UE para as larvas de Tenebrio molitor (larva da farinha). A Protix obteve um empréstimo de 37 milhões de EUR do Banco Europeu de Investimento em janeiro de 2024 para uma instalação de produção na Polónia focada na alimentação animal, refletindo uma mudança para aplicações com menor sensibilidade ao preço e menos obstáculos regulatórios. O Regulamento UE 2015/2283 sobre novos alimentos exige dossiês de segurança extensos para cada espécie de inseto e método de processamento, criando um longo prazo de aprovação que favorece os operadores estabelecidos com experiência regulatória. A gelatina, tradicionalmente um subproduto do processamento de carne, está a beneficiar da procura farmacêutica de cápsulas e vitaminas em goma. O Regulamento UE 2016/355, que estabelece normas de higiene, prioriza cadeias de abastecimento rastreáveis e testadas para ESB em detrimento de importações de baixo custo. O mercado de proteínas está a bifurcar-se em ingredientes de alta margem clinicamente validados, como os isolados de colágeno e soro de leite, e proteínas de mercadoria, como a caseína e a gelatina, onde a diferenciação depende cada vez mais de certificações de rastreabilidade e sustentabilidade, em vez do desempenho funcional.

Por Categoria: O Prémio Orgânico Justifica a Diferença de Custo

Em 2025, as proteínas animais convencionais detinham uma quota de mercado dominante de 78,64%, sustentadas pelas vantagens de custo e pelas cadeias de abastecimento estabelecidas. No entanto, as proteínas orgânicas estão projetadas para superar o mercado global, crescendo a uma CAGR de 7,01% até 2031, impulsionadas pela expansão das gamas de marca própria certificadas como orgânicas pelos retalhistas. Ao abrigo do Regulamento UE 2018/848, o gado leiteiro orgânico deve ter acesso a pastagens e o uso rotineiro de antibióticos é proibido. Embora isso aumente os custos de produção, também permite prémios de preço a retalho que mais do que compensam o diferencial de custo. O Relatório de Confiança EIT Food 2024 destacou que 68% dos consumidores europeus estão dispostos a pagar um prémio de 15-20% por proteínas animais com certificações verificadas de bem-estar e ambientais. Esta tendência reforça o caso de negócio para o soro de leite e a caseína orgânicos, mesmo com os seus rendimentos mais baixos. Em 2024, a Alemanha liderou no consumo de proteínas lácteas orgânicas, com o leite orgânico a representar 14% da sua produção total de leite. A Áustria seguiu de perto com 22% e a França com 8%. Estes dados, provenientes do Ministério Federal da Alimentação e Agricultura da Alemanha, sublinham a influência do apoio político e da disposição dos consumidores para investir na qualidade e sustentabilidade percebidas.

As proteínas convencionais continuam a dominar setores sensíveis aos custos, como a alimentação animal, a fortificação de produtos de panificação e o processamento industrial de alimentos. Nestas áreas, o desempenho funcional e a previsibilidade de preços têm precedência sobre as credenciais de sustentabilidade. Estrategicamente, isso significa que o crescimento orgânico estará concentrado em segmentos de alto valor. Áreas como fórmulas para lactentes, nutrição médica e suplementos desportivos premium, onde o escrutínio regulatório e as expectativas dos consumidores validam o prémio de custo, verão as proteínas orgânicas florescer. Entretanto, as proteínas convencionais manterão a sua posição em aplicações a granel, aproveitando as economias de escala e os contratos de fornecimento de longo prazo. Esta divisão de categorias também destaca disparidades geográficas. O Norte da Europa, impulsionado pelos incentivos políticos e inclinações culturais, está a liderar a procura orgânica. Em contraste, o Sul e o Leste da Europa tendem para as opções convencionais, influenciados por rendimentos per capita mais baixos e uma infraestrutura de retalho orgânico menos madura.

Por Utilizador Final: Os Cuidados Pessoais Redefinem as Aplicações da Proteína

Em 2025, os alimentos e bebidas dominaram o mercado com uma quota de 78,91%, abrangendo alternativas lácteas, refeições prontas a comer, snacks e bebidas. No entanto, os cuidados pessoais e cosméticos, impulsionados pelos péptidos de colágeno em produtos de beleza, estão projetados para crescer a uma CAGR de 8,02% até 2031. Embora o Regulamento UE 1223/2009 proíba os testes em animais e limite determinadas matérias de origem animal nos cosméticos, os péptidos de colágeno provenientes de cadeias de abastecimento rastreáveis permanecem em conformidade e são comercializados com certificações de sustentabilidade. Em França e na Alemanha, a tendência de "beleza de dentro para fora" está a ganhar impulso. Os ensaios clínicos que demonstram melhorias na elasticidade da pele elevaram o colágeno ingerível de suplemento alimentar a cosméutico, justificando preços premium e distribuição em farmácias. Os suplementos, incluindo alimentos para bebés, fórmulas para lactentes, nutrição de idosos, nutrição médica e desempenho desportivo, são o segundo maior segmento de utilizadores finais. As fórmulas para lactentes enfrentam regulamentações rigorosas da UE que enfatizam a qualidade da proteína e os perfis de aminoácidos, favorecendo o soro de leite e a caseína em detrimento das opções à base de vegetais.

As aplicações de alimentação animal estão a crescer modestamente, impulsionadas pelas aprovações de proteína de inseto para aquicultura e alimentação de aves. As larvas de mosca-soldado-negra da Protix oferecem uma alternativa sustentável à farinha de peixe e à soja. A estratégia "Do Prado ao Prato" da Comissão Europeia apoia a proteína de inseto na alimentação animal como uma solução de economia circular para os resíduos alimentares, criando políticas favoráveis para os produtores que atingem a paridade de custos com as proteínas convencionais para alimentação animal. As tendências em alimentos e bebidas variam: os produtos lácteos e as alternativas utilizam soro de leite e caseína para a fortificação proteica, enquanto os produtos prontos a comer e prontos a cozinhar utilizam colágeno hidrolisado para textura e apelo de rótulo limpo. As padarias favorecem a proteína de clara de ovo para aeração e estrutura, embora a gripe aviária em 2024 tenha levado algumas a substituir por isolados de proteína do soro de leite. A segmentação destaca um mercado onde as aplicações alimentares tradicionais enfrentam a concorrência de produtos à base de vegetais, enquanto os setores de cuidados pessoais e nutrição especializada beneficiam de margens mais elevadas e de isolamento face à volatilidade dos preços das mercadorias.

Análise Geográfica

Na Europa, o mercado de proteína animal está notavelmente concentrado. A Alemanha, a França e os Países Baixos lideram na produção de soro de leite e caseína, graças às cooperativas leiteiras estabelecidas e à sua proximidade com os fabricantes de nutrição desportiva e fórmulas para lactentes. Em 2024, a Alemanha, com uma quota de mercado dominante de 31,19%, produziu 33 milhões de toneladas de leite. Esta produção, especialmente com a extração de proteína do soro de leite em grande escala durante a produção de queijo, confere aos processadores alemães eficiências de custo que as nações mais pequenas têm dificuldade em alcançar, conforme destacado pelo Ministério Federal da Alimentação e Agricultura da Alemanha. A França, capitalizando na sua infraestrutura de processamento de carne de bovino e suína, lidera a produção de colágeno e gelatina. Isso permite ao país fornecer gelatina de grau farmacêutico para cápsulas e vitaminas em goma. Notavelmente, a instalação de Angoulême da Rousselot emergiu como um centro global para péptidos de colágeno marinho. Os Países Baixos, com uma taxa de crescimento de CAGR de 5,92%, estão na vanguarda da gestão de pecuária de precisão. Mais de 60% das suas explorações leiteiras utilizam agora sensores de IoT para monitorização em tempo real da qualidade do leite. Esta inovação não só reduz as contagens de células somáticas como também permite uma fixação de preços premium para a proteína do soro de leite destinada a fórmulas para lactentes, uma estratégia apoiada pela Universidade de Wageningen. Entretanto, as nações Nórdicas, Dinamarca, Suécia, Finlândia e Noruega, estão a ajustar as orientações dietéticas. Estão a reduzir o consumo de carne vermelha, mas a manter as recomendações para as proteínas lácteas. Esta abordagem estabiliza a procura de soro de leite e caseína, mesmo quando a produção de carne de bovino regista uma queda, uma medida endossada pelo Conselho Nórdico de Ministros.

No Sul da Europa, a Itália e a Espanha estão a intensificar a produção de produtos lácteos orgânicos, atendendo aos setores premium de queijo e iogurte. Como resultado, o soro de leite orgânico, um subproduto, está a ser cada vez mais exportado para marcas do Norte da Europa de nutrição desportiva, em busca de ingredientes com certificação orgânica. A Europa Oriental, com países como a Polónia e a Roménia, está a tornar-se um polo de produção de proteína de inseto. O seu atrativo reside nos menores custos de mão de obra e nos espaços industriais acessíveis. Por exemplo, a instalação da Protix na Polónia está a visar aplicações de alimentação animal no vasto mercado da UE. O Reino Unido, a navegar no seu contexto pós-Brexit, traçou um rumo distinto das normas da UE. Ao acelerar as aprovações para carne cultivada e proteínas novas, o Reino Unido intensificou a concorrência, instando os produtores continentais a acelerar as suas inovações ou a arriscar ceder terreno a alternativas derivadas da fermentação.

A Irlanda encontra-se numa encruzilhada. Com a sua economia fortemente dependente dos produtos lácteos, enfrenta as regulamentações da UE sobre metano. Estas poderiam impor reduções de efetivos ou pressionar para tecnologias caras de mitigação de emissões. Tais restrições podem limitar o fornecimento de proteína do soro de leite proveniente deste exportador historicamente fiável. Em geral, o panorama geográfico pinta um quadro vívido: o Norte da Europa defende a procura de proteínas premium e sustentáveis; a Europa Ocidental é o núcleo da infraestrutura de produção; e a Europa Oriental está a criar o seu nicho como centro de fabrico rentável de proteínas novas. A acrescentar a esta dinâmica está o cisma regulatório entre o Reino Unido e a UE, apresentando oportunidades de arbitragem lucrativas para os operadores de mercado ágeis.

Panorama Competitivo

Principais Empresas no Mercado Europeu de Proteína Animal

O mercado europeu de proteína animal está a assistir a uma tendência de consolidação. As cooperativas leiteiras como a Arla, a FrieslandCampina e a Lactalis dominam o fornecimento de soro de leite e caseína. Entretanto, processadores especializados como a GELITA, a Rousselot e a Weishardt, que estão verticalmente integrados desde o abate até aos péptidos bioativos, são centrais para a produção de colágeno e gelatina. O movimento estratégico da Tirlán, que investiu 126 milhões de EUR numa instalação de processamento de soro de leite em Ballyragget, Irlanda, foi anunciado em novembro de 2025, com a entrada em funcionamento prevista para meados de 2027. Este investimento sublinha o foco da Tirlán nos isolados de proteína do soro de leite de alto valor, atendendo aos mercados de fórmulas para lactentes e nutrição desportiva, evitando o setor de pó de soro de leite de mercadoria, cujas margens foram comprimidas pela concorrência chinesa. A Glanbia, numa mudança notável, adquiriu a Flavor Producers por 299,7 milhões de USD em abril de 2024, redirecionando o seu portefólio para soluções de sabor com valor acrescentado. Simultaneamente, a sua joint venture, Southwest Cheese no Novo México, está a aumentar a capacidade, adicionando 4.500 toneladas de capacidade de isolado de proteína do soro de leite até 2027, com foco nos mercados de nutrição desportiva dos EUA e europeus. A Kerry Group, numa manobra estratégica, alienou 70% da Kerry Dairy Ireland por um valor de empresa de 500 milhões de EUR, concluindo o negócio em janeiro de 2025. Este movimento significa a saída da Kerry do domínio dos produtos lácteos de mercadoria, redirecionando o seu foco para ingredientes de sabor e nutrição, enfatizando uma mudança estratégica para longe das proteínas de baixa margem.

As oportunidades emergentes residem nas proteínas animais derivadas da fermentação. Empresas como a Perfect Day estão a pioneirizar a produção de soro de leite e caseína sem recurso à pecuária. No domínio do colágeno marinho, o investimento de 26 milhões de EUR da Rousselot em Angoulême visa estrategicamente os consumidores halal, kosher e pescatarianos que preferem alternativas ao colágeno bovino ou suíno. O futuro da proteína de inseto está em suspenso na sequência da queda da Ÿnsect. No entanto, o empréstimo de 37 milhões de EUR da Protix proveniente do Banco Europeu de Investimento para a sua expansão na Polónia destaca uma via mais promissora: as aplicações de alimentação animal. Este percurso parece mais viável do que o consumo humano direto, que enfrenta desafios significativos de sabor e preço.

O panorama competitivo está a assistir a uma divisão tecnológica. As grandes cooperativas, aproveitando a rastreabilidade baseada em inteligência artificial e a monitorização de emissões, estão a colher recompensas premium em setores como fórmulas para lactentes e nutrição médica. Em contrapartida, os processadores mais pequenos, incapazes de investir na digitalização, enfrentam a dupla ameaça da mercantilização ou aquisição. O Regulamento UE 2016/355, que rege a higiene da gelatina e do colágeno, impõe mandatos rigorosos de rastreabilidade e de teste para ESB. Estas regulamentações, inadvertidamente, reforçam os produtores verticalmente integrados com controlos robustos da cadeia de abastecimento, erguendo obstáculos para os recém-chegados e intensificando a concorrência face às importações.

Líderes do Setor Europeu de Proteína Animal

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Koninklijke FrieslandCampina NV

SAS Gelatines Weishardt

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Tirlán anunciou um investimento de 126 milhões de EUR numa instalação de processamento de soro de leite em Ballyragget, Irlanda, com entrada em funcionamento prevista para meados de 2027. A unidade produzirá isolados e concentrados de proteína do soro de leite para fórmulas para lactentes e nutrição desportiva, visando aplicações de alto valor onde o posicionamento de produtos lácteos de pastagem da Irlanda permite prémios.

- Dezembro de 2024: A Agroloop inaugurou uma unidade automatizada de processamento de proteína de inseto à escala industrial de 31,5 milhões de USD e 13.000 metros quadrados na Hungria. A instalação processa 120 toneladas de subprodutos alimentares diariamente em ingredientes para alimentação animal, incluindo 250 toneladas de farinha proteica e 50 toneladas de gordura anualmente.

- Novembro de 2024: A Arla Foods Ingredients lançou o Lacprodan HYDRO.Power, uma proteína especializada do soro de leite produzida através de um processo proprietário de hidrólise controlada. Este desenvolvimento de produção permite um elevado teor proteico em bebidas claras e ácidas sem o amargor tradicional associado às proteínas hidrolisadas.

Âmbito do Relatório do Mercado Europeu de Proteína Animal

A proteína animal é definida científica e industrialmente como proteína de alta qualidade derivada de tecidos e fluidos animais. O mercado europeu de proteína animal é segmentado por tipo de proteína, categoria e utilizador final. Por tipo de proteína, o mercado é segmentado em caseína e caseinatos, colágeno, proteína de ovo, gelatina, proteína de inseto, proteína do leite, proteína do soro de leite e outra proteína animal. Por categoria, o mercado é segmentado em convencional e orgânico. Por utilizador final, o mercado é segmentado em alimentação animal, alimentos e bebidas, cuidados pessoais e cosméticos, e suplementos. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, cereais de pequeno-almoço, condimentos/molhos, confeitaria, produtos lácteos e alternativas lácteas, produtos alimentares prontos a comer/prontos a cozinhar e snacks. Da mesma forma, o segmento de suplementos é ainda subdividido em alimentos para bebés e fórmulas para lactentes, nutrição de idosos e nutrição médica, e nutrição desportiva/de desempenho. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Caseína e Caseinatos |

| Colágeno |

| Proteína de Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do Leite |

| Proteína do Soro de Leite |

| Outra Proteína Animal |

| Convencional |

| Orgânico |

| Alimentação Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentares Prontos a Comer/Prontos a Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebés e Fórmulas para Lactentes |

| Nutrição de Idosos e Nutrição Médica | |

| Nutrição Desportiva/de Desempenho |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Suécia |

| Bélgica |

| Polónia |

| Países Baixos |

| Resto da Europa |

| Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína do Soro de Leite | ||

| Outra Proteína Animal | ||

| Categoria | Convencional | |

| Orgânico | ||

| Utilizador Final | Alimentação Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentares Prontos a Comer/Prontos a Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebés e Fórmulas para Lactentes | |

| Nutrição de Idosos e Nutrição Médica | ||

| Nutrição Desportiva/de Desempenho | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Alimentação Animal e Cuidados Pessoais e Cosméticos são considerados utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/em pó para utilização como agente de ligação ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizadores Finais Fortificados com Proteína no Volume Total do Mercado de Utilizadores Finais.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizadores Finais - O volume do mercado de utilizadores finais é o volume consolidado de todos os tipos e formas de produtos de utilizadores finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais de aminoácidos e de ácido carboxílico, necessários para a síntese de proteínas corporais e de outros compostos azotados importantes, como a creatina, as hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | British Retail Consortium (Consórcio Britânico de Retalhistas) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| MSN | Mosca-Soldado-Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunitária à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Pesquisa Económica do USDA (Departamento de Agricultura dos EUA) |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura numa placa perfurada ou fieira concebida para produzir a forma desejada. O alimento extrudado é então cortado para um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro termo para feijão amarelo partido. |

| FDA | Food and Drug Administration (Agência de Administração de Alimentos e Medicamentos dos EUA) |

| Floculação | É um processo no qual, tipicamente, um grão de cereal (como milho, trigo ou arroz) é partido em grânulos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível a formação ou manutenção de uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Serviço de alimentação fora do lar | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, serviços de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Food Standards Australia New Zealand (Normas Alimentares da Austrália e Nova Zelândia) |

| FSIS | Food Safety and Inspection Service (Serviço de Segurança e Inspeção Alimentar dos EUA) |

| FSSAI | Food Safety and Standards Authority of India (Autoridade de Segurança Alimentar e Normas da Índia) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessura sem rigidez através da formação de gel. |

| GEE | Gases com Efeito de Estufa |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços mais pequenos. O seu processamento torna-o mais fácil e rápido de digerir. |

| Hipoalergénico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecidos como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir grande parte dos materiais alimentares de celulose, como as gramíneas. |

| CPL | Concentrado de proteína do leite |

| IPL | Isolado de proteína do leite |

| ISPM | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido ósseo, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O índice de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína baseado tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como ligante, e depois é ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado com antecedência, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber |

| RTS | Pronto a Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Enchido | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é depois normalmente embutida numa tripa. |

| Seitan | É um substituto da carne à base de vegetais, feito de glúten de trigo. |

| Cápsula mole (Softgel) | É uma cápsula à base de gelatina com enchimento líquido. |

| CPS | Concentrado de proteína do soro de leite |

| IPS | Isolado de proteína do soro de leite |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado aos produtos alimentares para ajudar a manter ou melhorar a sua textura original e as suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e destinadas a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também denominada ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| PST | Proteína de soja texturizada |

| PVT | Proteína vegetal texturizada |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelos de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: De modo a construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados face aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nestas variáveis.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os inquiridos são selecionados por níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição