Dimensão e Quota do Mercado Europeu de Proteína de Soja

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Proteína de Soja por Mordor Intelligence

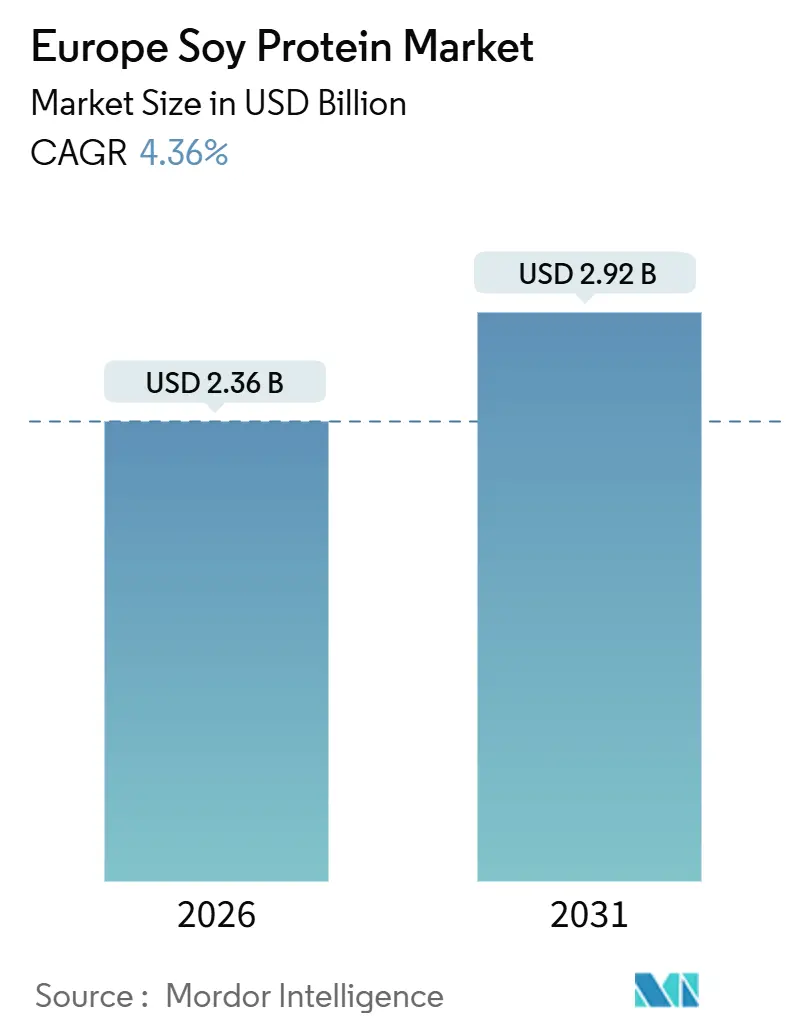

O mercado europeu de proteína de soja deverá atingir USD 2,36 mil milhões até 2026 e espera-se que cresça para USD 2,92 mil milhões até 2031, registando um CAGR de 4,36%. Este crescimento é impulsionado pela crescente preferência da região por nutrição à base de plantas enriquecida com proteína. A ênfase crescente em dietas ricas em proteína, estilos de vida ativos e consumo orientado para o bem-estar está a impulsionar a utilização de proteína de soja em alimentos funcionais, produtos nutricionais e formatos convenientes que aumentam a ingestão de proteína sem ajustes dietéticos significativos. O mercado é ainda apoiado pela procura de ingredientes que ofereçam um desempenho consistente em escala, tornando a proteína de soja uma escolha adequada para alimentos processados e sistemas de fabrico comercial. Além disso, os avanços no processamento de proteína de soja estão a melhorar a neutralidade de sabor e a flexibilidade de formulação, aumentando a sua competitividade no mercado.

Principais Conclusões do Relatório

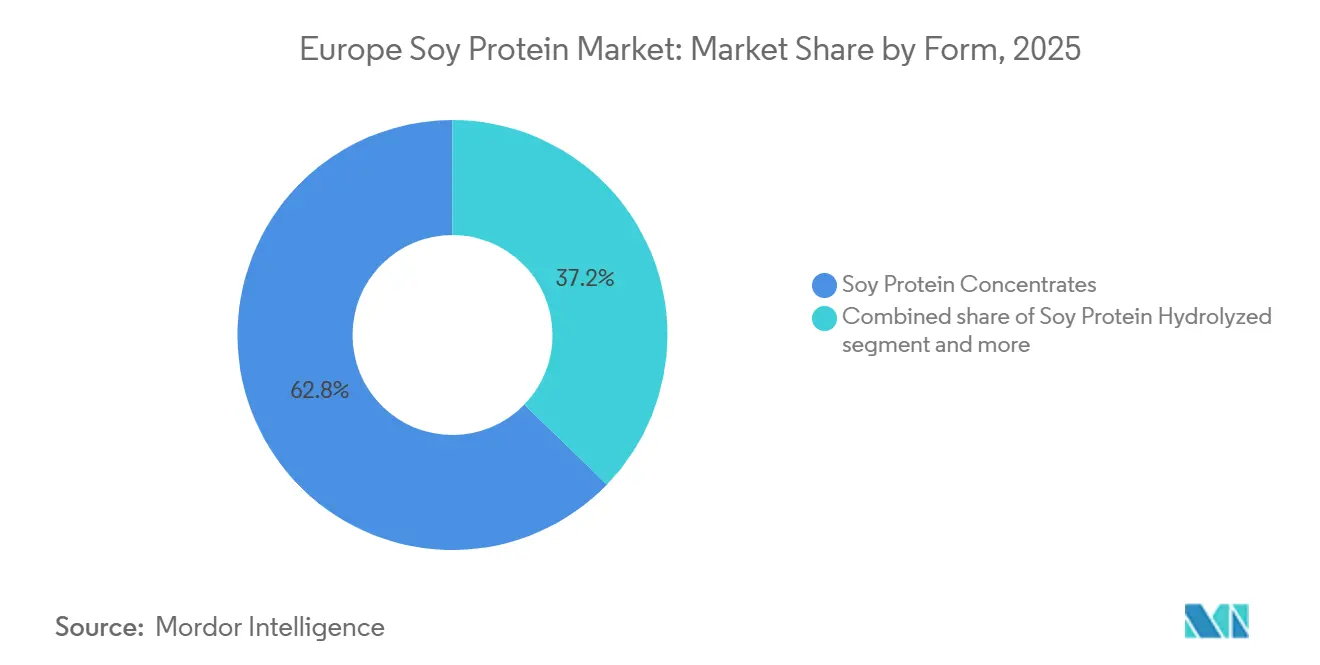

- Por forma, os concentrados de proteína de soja detinham 62,76% da quota do mercado europeu de proteína de soja em 2025; os hidrolisados de proteína de soja deverão expandir-se a um CAGR de 4,66% entre 2026 e 2031.

- Por categoria, as variantes convencionais dominaram com uma quota de receita de 76,63% em 2025, e a proteína de soja orgânica registará o CAGR mais elevado de 6,43% durante 2026-2031.

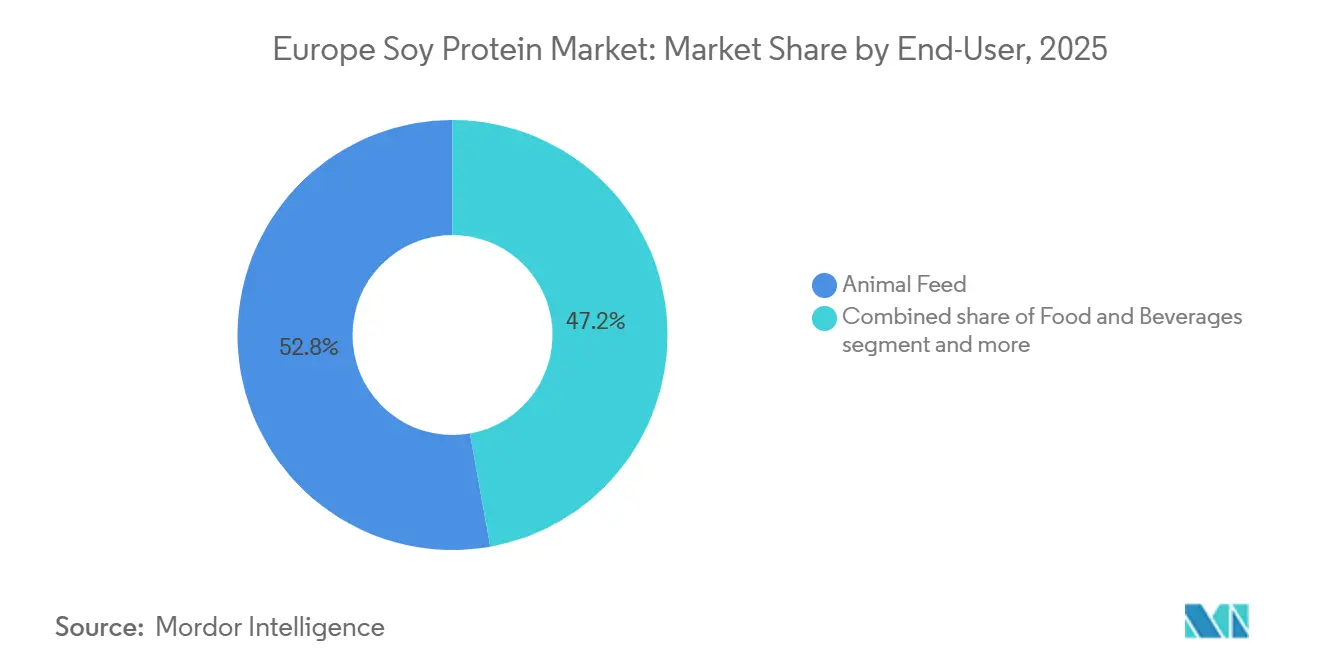

- Por utilizador final, a ração animal captou uma quota de 52,81% em 2025; prevê-se que os suplementos aumentem a um CAGR de 5,34% até 2031.

- Por geografia, a Alemanha liderou com uma quota de receita de 26,12% em 2025, e os Países Baixos deverão crescer mais rapidamente a um CAGR de 6,11% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Proteína de Soja

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente de alternativas à carne e aos laticínios à base de plantas | +1.2% | Europa Ocidental (Alemanha, Reino Unido, França, Países Baixos), em expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Forte foco em nutrição rica em proteína e estilos de vida ativos | +0.9% | Pan-europeu, mais forte nos países nórdicos e na Alemanha | Curto prazo (≤ 2 anos) |

| Procura crescente de ingredientes proteicos com rotulagem limpa e minimamente processados | +0.8% | Europa Ocidental e do Norte, impulsionada por mandatos retalhistas | Médio prazo (2-4 anos) |

| Avanços tecnológicos no processamento de proteína de soja | +0.6% | Alemanha, Países Baixos, Bélgica (centros de processamento) | Longo prazo (≥ 4 anos) |

| Procura crescente de opções proteicas sustentáveis e de menor teor de carbono | +0.7% | A nível de toda a UE, pressão regulatória mais forte nas regiões nórdica e do Benelux | Longo prazo (≥ 4 anos) |

| Forte funcionalidade da proteína de soja em aplicações de alimentos processados | +0.5% | Pan-europeu, concentrado em clusters de fabrico alimentar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente de alternativas à carne e aos laticínios à base de plantas

A procura crescente de alternativas à carne e aos laticínios à base de plantas é um fator determinante do mercado europeu de proteína de soja. A proteína de soja é amplamente reconhecida como uma base proteica escalável e funcional, oferecendo a textura, estrutura e densidade proteica que os consumidores esperam dos análogos de carne e dos substitutos de laticínios. À medida que os lares europeus adotam e readquirem progressivamente produtos à base de plantas, os fabricantes estão a expandir os seus portfólios de produtos e a reformular ofertas existentes para melhorar atributos como textura, cremosidade e valor nutricional. Esta tendência aumenta diretamente a procura de proteína de soja como input fiável. De acordo com o Good Food Institute (GFI), 37% dos lares na Alemanha adquiriram leite à base de plantas e 32% adquiriram carne à base de plantas pelo menos uma vez em 2024, indicando uma adoção generalizada no mercado de massas em vez de um consumo de nicho [1]Fonte: Good Food Institute (GFI), "Vendas a retalho de produtos à base de plantas em seis países europeus", gfieurope.org. Consequentemente, a proteína de soja regista uma procura consistente tanto nas categorias de laticínios como de carne à base de plantas, impulsionando volumes de produção mais elevados, inovação mais frequente e uma procura de ingredientes sustentada a longo prazo no mercado de proteínas alternativas em evolução na Europa.

Forte foco em nutrição rica em proteína e estilos de vida ativos

A crescente ênfase em dietas ricas em proteína e estilos de vida ativos constitui um fator determinante significativo para o mercado europeu de proteína de soja. Os consumidores estão a priorizar uma maior ingestão diária de proteína para apoiar a manutenção muscular, o desempenho físico, a saciedade e o envelhecimento saudável. Na Europa, a proteína já não se limita à nutrição desportiva; tornou-se um foco de saúde generalizado. Esta tendência tem encorajado os fabricantes a enriquecer alimentos e bebidas do quotidiano com proteína adicional, mantendo sabor e textura aceitáveis. A proteína de soja beneficia desta mudança, pois permite às marcas proporcionar um enriquecimento proteico significativo em diversos formatos convenientes. Isto suporta declarações de produto como "rico em proteína" e fonte de proteína,

dirigindo-se a frequentadores de ginásio, profissionais ativos e consumidores orientados para o bem-estar. À medida que os hábitos de estilo de vida ativo se estendem para além dos grupos atléticos de nicho a populações mais amplas, a procura de proteína de soja continua a crescer como uma solução à base de plantas fiável que ajuda os fabricantes a satisfazer as necessidades de nutrição de desempenho a maior escala.

Procura crescente de ingredientes proteicos com rotulagem limpa e minimamente processados

A procura crescente de ingredientes proteicos com rotulagem limpa e minimamente processados está a impulsionar o mercado, uma vez que os consumidores avaliam progressivamente os produtos não só pelo teor proteico, mas também pela simplicidade dos ingredientes, naturalidade percebida e transparência de produção. Esta tendência está a levar os fabricantes a reformular alimentos e bebidas enriquecidos com proteína com menos aditivos e ingredientes mais reconhecíveis, reforçando o papel dos formatos de proteína de soja que oferecem forte funcionalidade sem necessitar de suporte extensivo de formulação. Simultaneamente, o Regulamento da União Europeia sobre Agricultura Biológica 2018/848 introduziu requisitos mais rigorosos em matéria de integridade orgânica, rastreabilidade e normas de produção, incentivando as marcas a adotar sistemas de ingredientes mais limpos e estratégias de abastecimento conformes no segmento de proteína orgânica e "melhor para si". Consequentemente, o posicionamento de rotulagem limpa está a emergir como um fator competitivo crítico em toda a Europa, com a procura de proteína de soja a aumentar devido à sua capacidade de satisfazer as expectativas modernas de rotulagem, mantendo o desempenho necessário para a produção alimentar comercial em grande escala.

Avanços tecnológicos no processamento de proteína de soja

Os avanços tecnológicos no processamento de proteína de soja estão a impulsionar significativamente o crescimento ao abordar desafios-chave de adoção, como sabor, textura, estabilidade e versatilidade de aplicação. Estes avanços melhoram a competitividade da proteína de soja em produtos alimentares modernos à base de plantas e enriquecidos com proteína. Os métodos de processamento melhorados estão a reduzir as notas residuais características de feijão e o amargor que anteriormente restringiam a utilização da soja em aplicações de sabor suave. Além disso, as capacidades melhoradas de solubilidade e dispersão permitem que a proteína de soja apresente um melhor desempenho em bebidas, batidos e formatos nutricionais sem problemas como sedimentação ou granulosidade. Além disso, os avanços nas tecnologias de texturização estão a permitir que a proteína de soja proporcione uma estrutura e mordida mais convincentes, essenciais para alternativas à carne à base de plantas de próxima geração e alimentos híbridos, onde os consumidores exigem uma maior semelhança com a proteína animal. Estas inovações também melhoram a consistência de lote para lote e a estabilidade de processamento em condições como calor, cisalhamento e armazenamento, proporcionando aos fabricantes maior confiança para escalar a produção e diversificar as ofertas de produtos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com alergénios e rotulagem obrigatória de alergénios | -0.9% | A nível de toda a UE, particularmente rigorosa na Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Mudança de preferência para proteínas vegetais alternativas | -1.1% | Europa Ocidental (Países Baixos, Reino Unido, Alemanha), em expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| Infraestrutura de processamento limitada em determinadas regiões europeias | -0.4% | Europa de Leste (Polónia, Roménia, Hungria), Sul da Europa (Espanha, Itália) | Médio prazo (2-4 anos) |

| Complexidade da cadeia de abastecimento para soja certificada | -0.5% | A nível de toda a UE, aguda para processadores de menor dimensão sem relações de abastecimento direto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com alergénios e rotulagem obrigatória de alergénios

As preocupações com alergénios e a rotulagem obrigatória de alergénios apresentam desafios significativos para o mercado europeu de proteína de soja. A soja é amplamente reconhecida como um alergénio prioritário, o que pode limitar a aceitação pelos consumidores e reduzir o seu apelo para um posicionamento isento em alimentos embalados do mercado de massas. Na Europa, os fabricantes que utilizam proteína de soja são obrigados a declarar claramente a sua presença nos rótulos dos produtos. Este requisito pode dissuadir consumidores e lares sensíveis a alergénios de adquirirem produtos à base de soja, mesmo quando estes produtos se alinham com as tendências de saúde e sustentabilidade. Os quadros regulatórios, como o Regulamento da UE 1169/2011, classificam a soja entre os 14 principais alergénios que exigem rotulagem obrigatória. Consequentemente, os produtos que contêm soja não podem evitar a divulgação de alergénios e podem enfrentar um escrutínio acrescido por parte dos consumidores no ponto de compra. Esta dinâmica pode conduzir a uma mudança da procura para proteínas alternativas, como a ervilha ou a fava, particularmente em aplicações onde a evitação de alergénios é um fator de compra crítico.

Mudança de preferência para proteínas vegetais alternativas

A mudança de preferência para proteínas vegetais alternativas constitui uma restrição significativa para o mercado europeu de proteína de soja. Muitos fabricantes de alimentos e bebidas estão cada vez mais a afastar-se da soja e a focar-se em proteínas como ervilha, fava, aveia, trigo e outras opções inovadoras para satisfazer as expectativas mutáveis dos consumidores e alinhar-se com as estratégias de posicionamento de marca. Na Europa, a soja é frequentemente considerada uma proteína vegetal tradicional, enquanto as proteínas alternativas são vistas como mais inovadoras ou mais adequadas para declarações específicas, como soluções proteicas vegetais isentas de soja, amigas dos alérgicos ou de origem regional. Esta tendência é particularmente evidente nas alternativas à carne e aos laticínios à base de plantas, onde as marcas se esforçam por se diferenciar através da reformulação de produtos para melhorar a neutralidade de sabor, abordar preocupações com alergénios e apoiar narrativas de marketing mais limpas. Além disso, a crescente procura de sustentabilidade e transparência no abastecimento de ingredientes impulsiona ainda mais a adoção de proteínas alternativas, uma vez que se perceciona frequentemente que estas têm um menor impacto ambiental em comparação com a soja.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Forma: as Variantes Hidrolisadas Capturam o Prémio Funcional

Os concentrados de proteína de soja representaram uma quota de mercado de 62,76% em 2025, refletindo o seu forte alinhamento com os requisitos do fabrico alimentar convencional. Estes concentrados são particularmente valorizados pela sua capacidade de equilibrar enriquecimento proteico elevado, desempenho funcional e estabilidade de formulação económica. A sua dominância é atribuída à sua adequação a aplicações de grande volume que requerem características de processamento fiáveis, como ligação à água, emulsificação, construção de viscosidade e melhoria de textura. Isto torna-os ideais para categorias de produtos onde a sensação na boca consistente, a estrutura e a estabilidade em prateleira são críticas à escala. Os concentrados de proteína de soja oferecem uma solução prática ao proporcionar níveis de proteína significativos, mantendo resultados sensoriais favoráveis, permitindo aos fabricantes manter a qualidade do produto em alimentos à base de plantas e enriquecidos com proteína.

A taxa de crescimento anual de 4,66% para a proteína de soja hidrolisada até 2031 sublinha a mudança da Europa para soluções proteicas avançadas e orientadas para o desempenho. As proteínas hidrolisadas são cada vez mais incorporadas em formatos modernos, como pós prontos a misturar, bebidas de bem-estar e alimentos focados na nutrição, onde a textura suave e a mistura rápida são essenciais para a satisfação do consumidor e as compras repetidas. A proteína de soja hidrolisada é preferida em aplicações que requerem maior solubilidade, dispersão mais rápida, sensação na boca mais suave e digestão mais fácil. Além disso, a sua capacidade de se integrar perfeitamente em diversas formulações torna-a uma escolha versátil para os fabricantes que pretendem inovar em categorias de grande procura, como nutrição desportiva, substitutos de refeição e bebidas funcionais. Estas proteínas também atendem à crescente preferência dos consumidores por produtos com rotulagem limpa e amigos dos alérgicos, impulsionando ainda mais a sua adoção no mercado.

Por Categoria: a Certificação Orgânica Comanda o Prémio de Crescimento

A proteína de soja convencional representou uma quota de mercado de 76,63% em 2025, destacando o foco do mercado europeu na escala, estabilidade e ampla usabilidade industrial. Os fabricantes priorizam o abastecimento fiável, a funcionalidade consistente e a aceitação estabelecida pelo consumidor. A proteína de soja convencional permanece a categoria líder devido à sua profunda integração no fabrico alimentar e de bebidas em grande escala. É particularmente favorecida em aplicações que requerem desempenho consistente em diversos ambientes de produção e ciclos de distribuição alargados. Os processadores e proprietários de marca europeus continuam a preferir a proteína de soja convencional pelos seus resultados fiáveis na construção de textura, retenção de humidade, emulsificação e formação de estrutura, fatores-chave na manutenção de qualidade uniforme do produto em alimentos embalados do mercado de massas.

A proteína de soja orgânica, a crescer a um CAGR de 6,43% até 2031, representa o crescimento mais rápido entre os tipos de segmentação, refletindo a crescente mudança da Europa para opções proteicas certificadas, rastreáveis e baseadas na confiança. A credibilidade dos ingredientes está a tornar-se tão significativa quanto o valor nutricional. A proteína de soja orgânica está a ganhar terreno, pois alinha-se com tendências proeminentes dos consumidores na Europa, incluindo alimentação com rotulagem limpa, exposição química reduzida e preferência por ingredientes produzidos de forma responsável. De acordo com a Federação Alemã de Produtores de Alimentos Biológicos (BÖLW), as receitas de alimentos orgânicos na Alemanha atingiram EUR 16,99 mil milhões em 2024, demonstrando que a procura de produtos orgânicos transitou de um comportamento de consumidor de nicho para o mercado de massas [2]Fonte: Federação Alemã de Produtores de Alimentos Biológicos (BÖLW), "Receitas de alimentos orgânicos na Alemanha", boelw.de. Este crescimento comercial reforça as perspetivas para a proteína de soja orgânica, uma vez que a Alemanha frequentemente lidera a Europa em lançamentos de produtos orgânicos, ofertas orgânicas de retalhistas e expectativas dos consumidores relativamente a certificações.

Por Utilizador Final: Portfólio Equilibrado com os Suplementos a Liderar o Crescimento

A ração animal representou uma quota de 52,81% em 2025, destacando o papel significativo da proteína de soja no sistema de nutrição pecuária da Europa. O desempenho, a consistência e a eficiência proteica continuam a ser prioridades fundamentais neste setor. A proteína de soja desempenha um papel crítico no apoio a dietas equilibradas para aves, suínos, bovinos e aquicultura, proporcionando um valor nutricional fiável. Permite aos formuladores de rações cumprir os objetivos proteicos com qualidade consistente em operações de grande escala. De acordo com a Federação Europeia dos Fabricantes de Alimentos para Animais (FEFAC), a produção industrial total de alimentos compostos para animais na Europa atingiu 146,1 milhões de toneladas em 2025, sublinhando a escala da indústria e explicando porque é que a ração animal continua a dominar a procura de proteína de soja [3]Fonte: Federação Europeia dos Fabricantes de Alimentos para Animais (FEFAC), "Previsão do Mercado de Produção de Alimentos Compostos para Animais da UE 2025", fefac.eu. Esta produção em grande escala exige sistemas de ingredientes que sejam fiáveis e compatíveis com os métodos modernos de processamento de rações, como a peletização e a mistura de alto rendimento. Os ingredientes de proteína de soja oferecem benefícios funcionais e nutricionais nestes processos.

O mercado de suplementos, a crescer a um CAGR de 5,34% até 2031, reflete uma mudança gradual da procura de proteína de soja para aplicações de maior valor e focadas na nutrição. Os consumidores procuram cada vez mais formas convenientes de aumentar a ingestão diária de proteína. Este crescimento é alimentado pela expansão da nutrição de estilo de vida e bem-estar, onde produtos como proteínas em pó, formatos prontos a misturar e itens de nutrição funcional estão a tornar-se parte da gestão rotineira da saúde, estendendo-se para além dos atletas. A proteína de soja alinha-se bem com esta tendência, apoiando o enriquecimento proteico em produtos destinados à manutenção muscular, saciedade e bem-estar geral. Também apela aos consumidores que preferem fontes de proteína à base de plantas ou procuram alternativas às proteínas à base de laticínios.

Análise Geográfica

A Alemanha representou uma quota de mercado de 26,12% em 2025, estabelecendo-se como o principal mercado para a procura de proteína de soja na Europa. Esta liderança é apoiada pelo seu avançado setor de fabrico alimentar e pela forte preferência dos consumidores por dietas enriquecidas com proteína e à base de plantas. A posição do país é ainda reforçada pela sua inovação em alimentos à base de plantas, onde a proteína de soja serve como ingrediente-chave, proporcionando estrutura, textura e densidade proteica em diversas categorias de produtos. Além disso, a Alemanha beneficia de uma ampla adoção de tendências de nutrição rica em proteína, incluindo dietas flexitarianas e consumo funcional de bem-estar. Estes fatores asseguram a forte presença da proteína de soja não só em alimentos embalados do mercado de massas, mas também no desenvolvimento de produtos focados na nutrição. A dominância da Alemanha é atribuída às suas capacidades de processamento de grande volume, à aceitação de proteínas vegetais e aos contínuos pipelines de inovação de produtos.

Os Países Baixos deverão crescer a um CAGR de 6,11% até 2031, tornando-se o mercado de crescimento mais rápido entre as principais geografias europeias. Este crescimento é impulsionado pelo seu papel estratégico como hub de inovação alimentar, comércio de ingredientes e processamento de valor acrescentado. Os fabricantes neerlandeses e os ecossistemas de tecnologia alimentar estão cada vez mais focados em avanços nas formulações de proteína vegetal, desenvolvimento de proteína híbrida e técnicas de processamento melhoradas que aprimoram o desempenho funcional da proteína de soja em aplicações modernas. Além disso, a forte cadeia de abastecimento orientada para a exportação dos Países Baixos, a infraestrutura logística eficiente e a concentração de fornecedores de soluções proteicas facilitam a comercialização rápida e o escalonamento de ingredientes e produtos à base de soja. Esta combinação de inovação e eficiência industrial posiciona os Países Baixos como um mercado de elevado crescimento para a proteína de soja em aplicações alimentares e de nutrição.

O Reino Unido, a França, a Itália e a Espanha estão a registar um crescimento constante à medida que o consumo de proteína de soja se expande de segmentos vegetarianos de nicho para uma procura convencional mais ampla. No Reino Unido e em França, este crescimento é apoiado pela crescente adoção de refeições convenientes à base de plantas, enriquecimento proteico e reformulação de produtos orientada para a saúde, particularmente nas categorias prontas a consumir e para consumo em movimento. A Itália e a Espanha estão igualmente a avançar à medida que os consumidores procuram dietas equilibradas com maior inclusão de proteína vegetal. Os fabricantes nestes países estão a responder com sabor, textura e formatos localmente familiares melhorados, tornando os produtos à base de soja mais acessíveis. Coletivamente, estes mercados contribuem para o crescimento global da proteína de soja na Europa ao expandir a sua utilização em alimentos do quotidiano, suplementos e aplicações de valor acrescentado, reforçando assim a trajetória de crescimento da região.

Panorama Competitivo

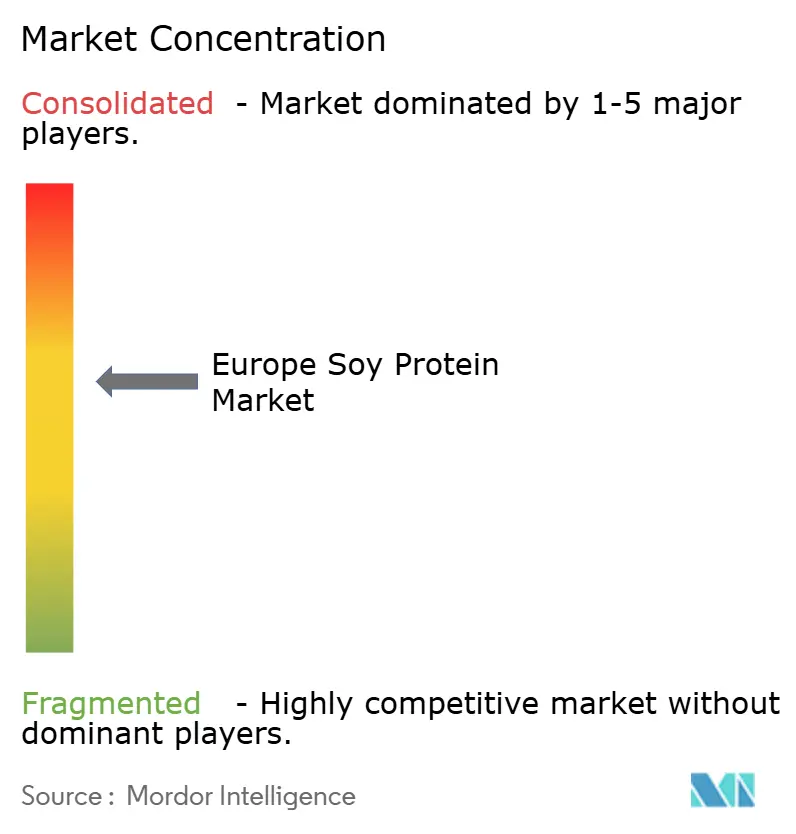

O mercado europeu de proteína de soja é moderadamente concentrado, caracterizado por um panorama competitivo dominado por algumas grandes empresas de ingredientes integradas. Estas empresas aproveitam a sua escala, relações estabelecidas com clientes e experiência avançada em processamento para manter uma forte presença no mercado. Os principais intervenientes incluem Archer-Daniels-Midland Company, International Flavors & Fragrances Inc (IFF), Cargill, Incorporated, Kerry Group plc e Wilmar International Limited. Estas empresas lideram o mercado ao oferecer extensos portfólios de proteína de soja que atendem a vários setores de uso final. Além disso, fornecem suporte técnico de formulação, permitindo aos fabricantes otimizar a textura, estabilidade e entrega proteica em diversas aplicações alimentares e de nutrição. A sua presença robusta assegura um abastecimento fiável e facilita a adoção comercial da proteína de soja, particularmente entre os grandes processadores alimentares europeus que priorizam o desempenho consistente, o abastecimento seguro e as especificações de qualidade padronizadas.

As oportunidades de espaço em branco no mercado estão cada vez mais focadas em formulações híbridas que combinam soja com outras proteínas, como ervilha ou fava. Estas misturas permitem às marcas equilibrar o desempenho sensorial e a funcionalidade, ao mesmo tempo que melhoram o posicionamento do produto para satisfazer as expectativas evolutivas dos consumidores. As formulações híbridas ajudam os fabricantes a mitigar os riscos de formulação ao melhorar a sensação na boca e o sabor, ao mesmo tempo que abordam a procura de rotulagem diferenciada, como declarações de consciência em relação a alergénios ou de soja reduzida em categorias específicas. Além disso, as estratégias de proteína híbrida apoiam a otimização de custos e desempenho, permitindo às marcas adaptar a textura, estrutura e resultados nutricionais sem depender exclusivamente de uma única fonte de proteína. Consequentemente, os pipelines de inovação estão a mudar de abordagens de proteína única para sistemas de múltiplas proteínas, oferecendo maior flexibilidade em formatos de produtos convencionais e premium.

Os avanços tecnológicos estão a emergir como um diferenciador competitivo crítico no mercado de proteína de soja. Técnicas de processamento avançadas, como a extrusão de alta humidade e a desengordurament por CO₂ supercrítico, são cada vez mais centrais para melhorar a funcionalidade, alcançar perfis de sabor mais limpos e proporcionar resultados texturais refinados essenciais para os alimentos à base de plantas de próxima geração. No entanto, estas tecnologias são intensivas em capital, proporcionando uma vantagem aos intervenientes estabelecidos com infraestrutura robusta e capacidades de I&D. Esta dinâmica permite às empresas líderes escalar soluções avançadas de proteína de soja de forma mais eficiente, enquanto os concorrentes de menor dimensão frequentemente se focam na especialização de nicho, parcerias ou declarações de abastecimento únicas para se manterem competitivos.

Líderes da Indústria Europeia de Proteína de Soja

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc (IFF)

Cargill, Incorporated

Kerry Group plc

Wilmar International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: O Grupo ACI colaborou com a International Flavors & Fragrances (IFF) para distribuir as proteínas vegetais de alto desempenho da IFF, incluindo derivados de soja e ervilha, como isolados e proteínas estruturadas.

- Maio de 2025: A Bunge lançou uma nova gama de concentrados de proteína de soja na IFFA em Frankfurt, destinada a abordar os principais desafios no mercado de proteínas à base de plantas. Estes concentrados são concebidos para proporcionar um sabor limpo, cor neutra e opções económicas para os fabricantes de alimentos.

- Novembro de 2024: A ICL Food Specialties e a DAIZ Engineering introduziram uma inovadora proteína de soja desenvolvida especificamente para superar os desafios sensoriais na indústria de carne e marisco à base de plantas, melhorando os perfis de textura e sabor.

Âmbito do Relatório do Mercado Europeu de Proteína de Soja

O mercado europeu de proteína de soja processa ingredientes ricos em proteína derivados de grãos de soja em formas versáteis. Estas formas encontram diversas aplicações, abrangendo o processamento alimentar, a nutrição animal e os produtos de saúde.

O mercado europeu de proteína de soja é segmentado por forma em concentrados de proteína de soja, proteína de soja hidrolisada e isolados de proteína de soja. Por categoria, o mercado é segmentado em convencional e orgânico. O mercado é segmentado por utilizador final: ração animal, alimentos e bebidas, cuidados pessoais e cosméticos, e suplementos. O mercado é segmentado geograficamente em Alemanha, Reino Unido, Itália, França, Espanha, Países Baixos, Polónia, Bélgica, Suécia e Resto da Europa. A dimensão do mercado foi realizada em termos de valor em USD e volume em toneladas para todos os segmentos acima mencionados.

| Concentrados de Proteína de Soja |

| Proteína de Soja Hidrolisada |

| Isolados de Proteína de Soja |

| Convencional |

| Orgânico |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais de Pequeno-Almoço | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | |

| Alimentos Prontos a Consumir/Prontos a Cozinhar | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebé e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Clínica | |

| Nutrição Desportiva/de Desempenho |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Forma | Concentrados de Proteína de Soja | |

| Proteína de Soja Hidrolisada | ||

| Isolados de Proteína de Soja | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Utilizador Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais de Pequeno-Almoço | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas a Laticínios | ||

| Produtos de Carne/Aves/Marisco e Produtos Alternativos à Carne | ||

| Alimentos Prontos a Consumir/Prontos a Cozinhar | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebé e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Clínica | ||

| Nutrição Desportiva/de Desempenho | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Os fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados utilizadores finais no mercado estudado. O âmbito exclui os fabricantes que adquirem soro de leite líquido/em pó para utilização como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizador Final Enriquecido com Proteína no Volume Global do Mercado de Utilizador Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizadores finais consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizador Final - O volume do mercado de utilizador final é o volume consolidado de todos os tipos e formas de produtos de utilizador final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto de amina como de ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos azotados importantes, como a creatina, hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha com vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes de a produção de leite materno começar. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual não foi adicionado nenhum conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA (Economic Research Service) |

| Extrusão | É o processo de forçar ingredientes misturados suaves através de uma abertura numa placa ou matriz perfurada concebida para produzir a forma necessária. O alimento extrudido é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra designação para as favas amarelas partidas. |

| FDA | Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Laminagem | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é reduzido a sêmola, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Restauração | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspecção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gases com Efeito de Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes mais pequenas. O seu processamento torna-a mais fácil e rápida de digerir. |

| Hipoalergénico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoceiro | São as sementes de leguminosas amarelas do género Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com um estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente não consegue digerir muitos materiais celulósicos, como ervas. |

| MPC | Concentrado de proteína de leite (Milk protein concentrate) |

| MPI | Isolado de proteína de leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços por perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas de ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada utilizando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albúmen de ovo ou proteína de batata, que atua como aglutinante, sendo depois ajustada na textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou confeção através de um processo indicado na embalagem. |

| Pronto a Consumir (RTE) | Refere-se a um produto alimentar preparado ou confecionado com antecedência, sem necessidade de cozinhado ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber (Ready-to-Drink) |

| RTS | Pronto a Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm todas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva, e que é então geralmente recheada numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com enchimento líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar a sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta e destinadas a corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e de bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína de soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em investigação documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicalizados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição