Tamanho e Participação do Mercado Europeu de Saúde Veterinária

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

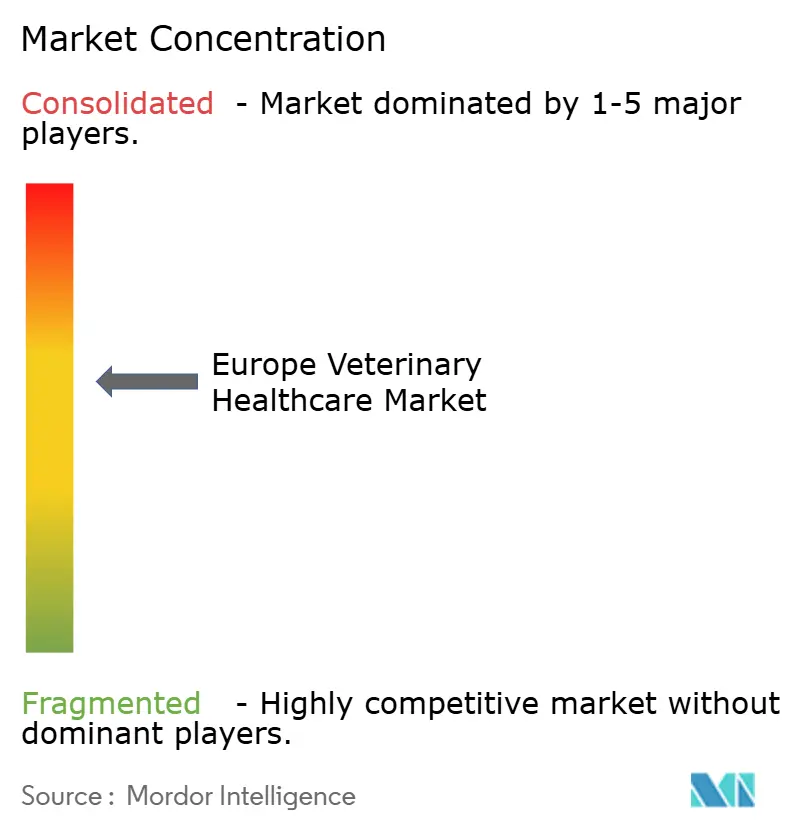

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Saúde Veterinária por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de saúde veterinária cresça de USD 16,92 bilhões em 2025 para USD 17,98 bilhões em 2026, com previsão de atingir USD 24,4 bilhões até 2031 a um CAGR de 6,29% no período 2026-2031. Esta expansão é impulsionada pela ampla humanização dos animais de estimação, por reformas regulatórias que aceleram as aprovações de produtos e por fortes investimentos corporativos em infraestrutura clínica. O aumento da renda disponível sustenta maiores gastos diretos em tratamentos de rotina e avançados, enquanto as plataformas digitais aumentam a eficiência das práticas e o envolvimento dos clientes. A consolidação entre redes hospitalares libera poder de compra para diagnósticos e biológicos, e a comercialização bem-sucedida de anticorpos monoclonais sinaliza uma mudança em direção a terapêuticos de precisão. Simultaneamente, os produtores pecuários adotam vacinas biosseguras para conter a resistência antimicrobiana, sustentando a demanda em toda a cadeia de animais de produção.

Principais Conclusões do Relatório

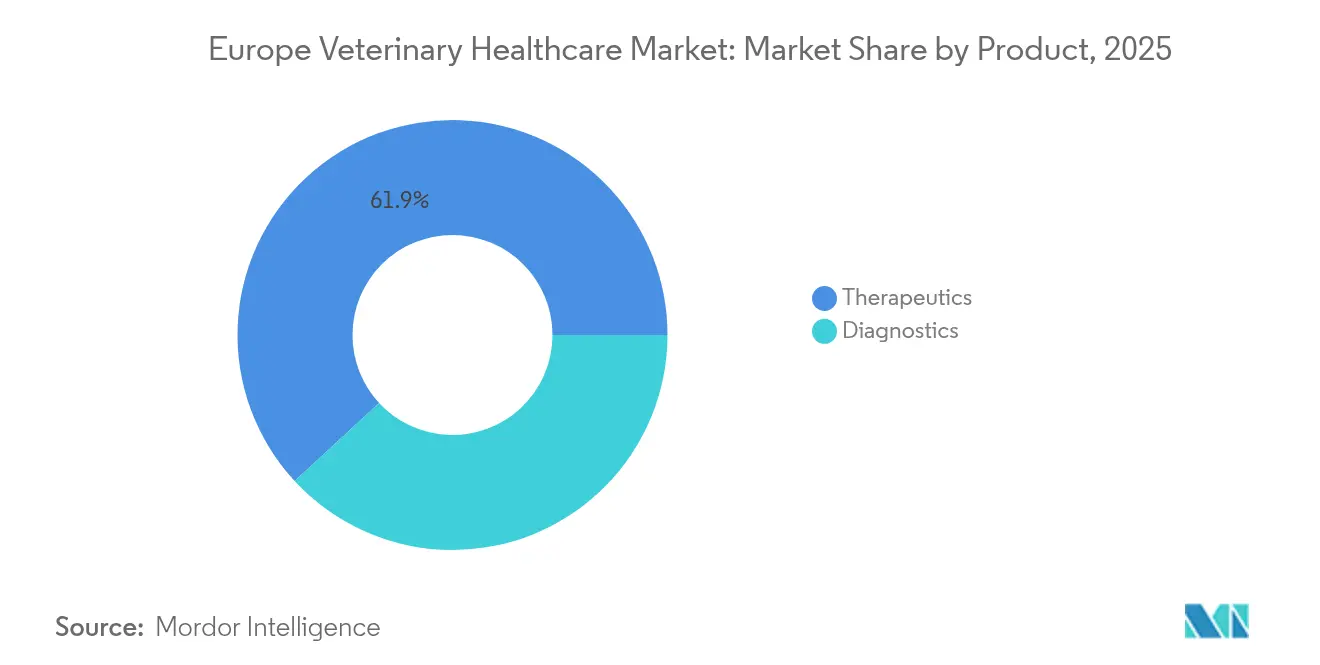

- Por produto, os terapêuticos lideraram com 61,88% de participação na receita em 2025; os diagnósticos avançam a um CAGR de 7,18% até 2031.

- Por tipo de animal, os animais de companhia capturaram 46,10% da participação do mercado europeu de saúde veterinária em 2025, enquanto o segmento de aves está previsto para expandir a um CAGR de 6,62% até 2031.

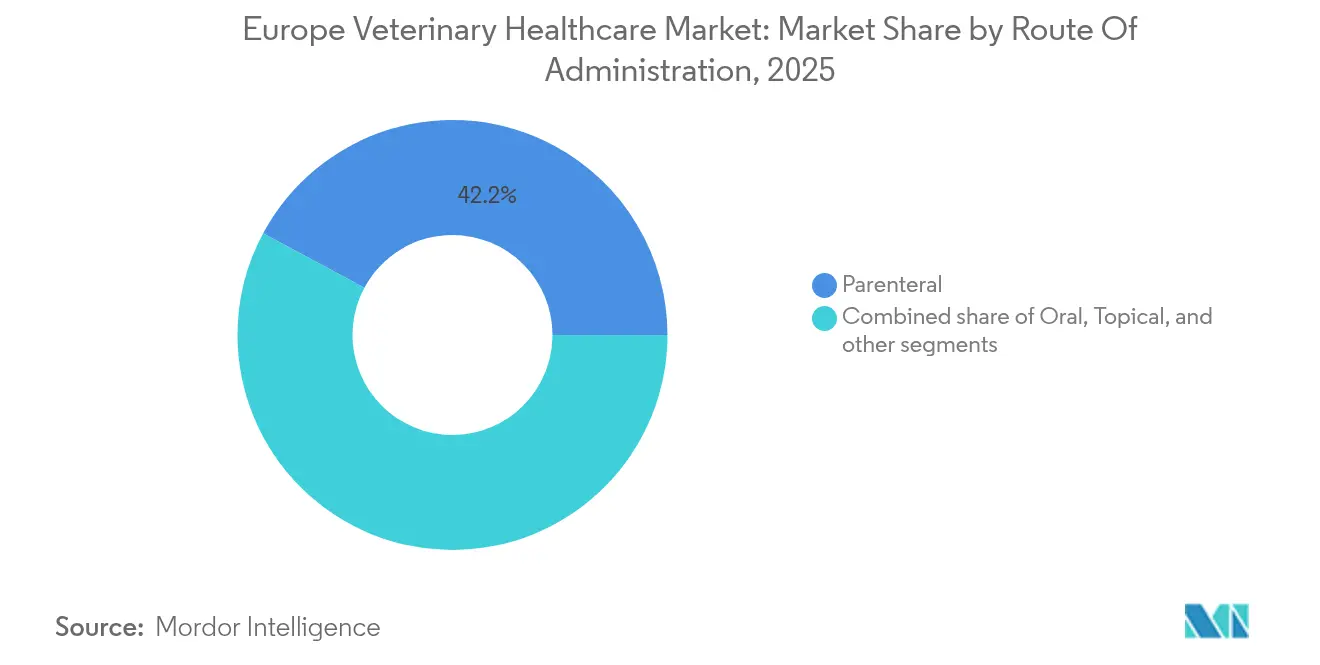

- Por via de administração, os produtos parenterais representaram 42,15% do tamanho do mercado europeu de saúde veterinária em 2025; as formulações orais registam o crescimento mais rápido a um CAGR de 6,51% entre 2026 e 2031.

- Por utilizador final, hospitais e clínicas detinham 54,85% do mercado europeu de saúde veterinária em 2025, enquanto os ambientes de cuidados no ponto de atendimento estão projetados para crescer a um CAGR de 7,62% até 2031.

- Por geografia, a Alemanha detinha 40,85% do mercado europeu de saúde veterinária em 2025, enquanto o Reino Unido está projetado para crescer a um CAGR de 7,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Saúde Veterinária

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da posse de animais de companhia | +1.8% | Alemanha, Reino Unido, França com extensão ao Sul da Europa | Médio prazo (2-4 anos) |

| Crescente apoio governamental e institucional ao bem-estar animal | +1.2% | Em toda a UE, mais forte nos países nórdicos e na Alemanha | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas contínuas em saúde veterinária | +1.5% | Global, adoção antecipada no Reino Unido, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão da penetração do seguro para animais de estimação | +0.9% | Alemanha, Espanha, Reino Unido; em expansão na Itália e França | Médio prazo (2-4 anos) |

| Adoção crescente de soluções veterinárias digitais | +0.7% | Reino Unido, Alemanha, países nórdicos com implementação gradual na Europa | Curto prazo (≤ 2 anos) |

| Reformas regulatórias favoráveis da União Europeia | +0.6% | Em toda a UE com implementação harmonizada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Posse de Animais de Companhia

Mais de 90 milhões de famílias europeias têm animais de estimação, ancorando a procura de longo prazo por cuidados veterinários. A Alemanha lidera a região, com animais de estimação em 45% dos lares e uma adoção crescente de seguros que reduz a sensibilidade ao preço dos tratamentos. A Itália segue com uma população animal de 60,2 milhões, traduzindo-se em gastos robustos em cuidados preventivos. Os proprietários urbanos canalizam rendimentos discricionários para planos de bem-estar, alimentos premium e gestão de doenças crónicas. Os países nórdicos ilustram a ligação entre posse e seguro: a Suécia segurou 83% dos cães e 69% dos gatos em 2023. À medida que os animais de estimação vivem mais tempo, as necessidades de saúde dos animais de companhia diversificam-se em oncologia, endocrinologia e controlo da dor geriátrica.

Crescente Apoio Governamental e Institucional ao Bem-Estar Animal

O Regulamento (UE) 2019/6 padroniza os procedimentos de aprovação de produtos, restringe os antibióticos profiláticos e melhora a rastreabilidade dos medicamentos. O próximo pacote de bem-estar, previsto para 2026, alarga a supervisão ao transporte e ao abate, impulsionando uma maior adoção de vacinas e analgésicos. Os gastos públicos apoiam novos programas universitários que abordam a escassez de veterinários rurais, especialmente na Alemanha, Espanha e Reino Unido. A Estratégia 2025 da Agência Europeia de Medicamentos prioriza medidas de Saúde Única contra a resistência antimicrobiana, estimulando a procura de terapias não antibióticas. Estas políticas cultivam coletivamente um clima operacional orientado para o crescimento para fabricantes e prestadores de serviços.

Inovações Tecnológicas Contínuas em Saúde Veterinária

A biotecnologia fornece anticorpos monoclonais de primeira classe, como o bedinvetmab para a osteoartrite canina, atualmente comercializado em mais de 25 países. Os equipamentos de cuidados no ponto de atendimento utilizam espectroscopia sem reagentes, proporcionando 83-100% de precisão para contagens de leucócitos felinos e reduzindo o tempo de resposta diagnóstica. As aprovações recentes da Agência Europeia de Medicamentos incluem nove novas vacinas, o triplo do total de 2022, sublinhando a velocidade de inovação. As agendas de investigação e desenvolvimento corporativo visam cada vez mais condições crónicas — diabetes, dermatite atópica, osteoartrite — anteriormente geridas fora da indicação aprovada ou através de medicamentos humanos. A imagiologia baseada na nuvem e a patologia assistida por inteligência artificial incorporam suporte à decisão diretamente nos fluxos de trabalho das práticas, aprimorando a diferenciação dos serviços.

Expansão da Penetração do Seguro para Animais de Estimação

Os prémios de seguro para animais de estimação atingiram USD 887 milhões na Alemanha em 2022, parte de um mercado europeu que representa dois quintos da receita global. Os produtos apenas para acidentes dominam, mas os planos abrangentes crescem mais rapidamente à medida que os proprietários procuram cobertura para despesas de cuidados preventivos e crónicos que agora compõem mais de metade das faturas anuais. Os mercados de alta penetração, como o Reino Unido, estimulam a adoção de ressonância magnética, tomografia computadorizada e biológicos direcionados que de outra forma seriam proibitivos em termos de custo. As seguradoras colaboram com clínicas em modelos de bem-estar por subscrição que suavizam os fluxos de caixa e incentivam o cumprimento das diretrizes de vacinação e dentárias. O aumento dos volumes de sinistros exige ferramentas de transparência de preços e de comparação entre pares para conter o risco de inflação.

Análise do Impacto das Restrições*

| Análise do Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prevalência de produtos veterinários falsificados | −0.8% | Europa Oriental como principal preocupação com extensão aos mercados ocidentais | Médio prazo (2-4 anos) |

| Escalada dos custos dos serviços veterinários | −1.2% | Países nórdicos e Reino Unido mais afetados, estendendo-se à Europa Continental | Curto prazo (≤ 2 anos) |

| Incerteza regulatória pós-Brexit | −0.5% | Reino Unido e Irlanda do Norte com implicações para o comércio com a UE | Curto prazo (≤ 2 anos) |

| Escassez de profissionais veterinários rurais | −0.7% | Zonas rurais em todos os países europeus com intensidade variável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos dos Serviços Veterinários

As taxas medianas para procedimentos comuns aumentaram 2–24% nos mercados nórdicos entre 2022 e 2023; as cadeias corporativas registaram aumentos anuais de preços superiores aos das práticas independentes[1]Frontiers in Veterinary Science, "Tendências de Preços Veterinários nos Países Nórdicos," frontiersin.org. A Espanha ilustra a tendência, com os gastos a subir de EUR 2,613 bilhões em 2022 para um projetado EUR 3,800 bilhões em 2030, enquanto um IVA de 21% agrava o encargo do consumidor. As atualizações tecnológicas, as maiores expectativas salariais e os objetivos de retorno do capital privado alimentam a inflação. Portais de comparação de preços como o Vetpris da Suécia surgem, mas não conseguem compensar o patamar estrutural de custos definido por equipamentos avançados e biológicos. Os proprietários com orçamento limitado adiam os cuidados, arriscando retrocessos no bem-estar e repercussões na saúde pública.

Escassez de Profissionais Veterinários Rurais

Os profissionais mais velhos reformam-se mais rapidamente do que chegam os substitutos, deixando as regiões pecuárias mal servidas[2]Federação dos Veterinários da Europa, "Relatório sobre a Escassez de Veterinários Rurais," fve.org. Os governos disponibilizam bolsas e subsídios para clínicas móveis, mas as dívidas estudantis desincentivam os licenciados de exercer em práticas mistas. A telemedicina alivia casos menores, mas não pode substituir as intervenções presenciais em animais de grande porte. Os atrasos resultantes na deteção de doenças ameaçam a segurança da cadeia alimentar e inflacionam os custos das chamadas de emergência, reforçando as disparidades de serviço entre zonas urbanas e rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Domínio dos Terapêuticos em Meio à Inovação em Diagnósticos

Os terapêuticos representaram 61,88% da participação do mercado europeu de saúde veterinária em 2025, ancorados por vacinas, parasiticidas e anti-infecciosos. O tamanho do mercado europeu de saúde veterinária para terapêuticos cresceu de forma constante à medida que as empresas aproveitaram as compras centralizadas para abastecer biológicos de alta margem. Vacinas como a VAXXITEK registaram uma expansão de 15,2% no início de 2025, refletindo os protocolos de biossegurança reforçados dos produtores de aves. Os parasiticidas mantiveram-se resilientes através de marcas líderes como a NEXGARD, embora a gestão responsável de antibióticos tenha limitado os volumes de antibacterianos sistémicos. Os diagnósticos, embora menores, registam um CAGR de 7,18% à medida que as clínicas adotam imagiologia baseada em inteligência artificial e dispositivos de hematologia sem reagentes que comprimem os prazos laboratoriais e aumentam a conformidade. Os kits imunodiagnósticos retêm a maior fatia, mas os ensaios moleculares e a radiografia digital aceleram mais rapidamente, impulsionados pelo reembolso de seguros e pelas integrações de back-office corporativo.

O impulso diagnóstico eleva a rentabilidade das práticas e melhora a transparência dos resultados dos casos, reforçando a confiança dos clientes. A lista de aprovações de 2023 da Agência Europeia de Medicamentos, com nove novas vacinas, sinaliza uma vitalidade sustentada do pipeline que sustentará o mercado europeu de saúde veterinária a longo prazo. A fronteira entre terapia e diagnóstico esbate-se à medida que os anticorpos monoclonais para animais de companhia funcionam também como biomarcadores, antecipando pacotes de cuidados integrados. As extensões do ciclo de vida dos produtos através de formulações mastigáveis e vacinas combinadas parasiticidas criam oportunidades de venda cruzada dentro das redes de clínicas corporativas.

Por Tipo de Animal: Animais de Companhia Impulsionam o Crescimento

O tamanho do mercado europeu de saúde veterinária para cães e gatos equivaleu a 46,10% da receita de 2025, sustentado pela expansão dos seguros, pelos estilos de vida urbanos e pelas morbilidades associadas à longevidade. Apenas os lares alemães gastaram fortemente em serviços premium, reforçando a liderança do mercado europeu de saúde veterinária dos animais de companhia. As aves avançam como o segmento de crescimento mais rápido a um CAGR de 6,62%, espelhando a mudança para a produção de alta densidade e sem antibióticos. Os cavalos comandam um consumo de nicho, mas de alto valor, em cardiologia equina e intervenções ortopédicas, particularmente em França e na Alemanha. Os segmentos de suínos e ruminantes adotam vacinas combinadas para satisfazer as restrições regulatórias à metafilaxia. A aquicultura emerge através de vacinas para salmão baseadas em ADN na sequência da aquisição aquática da MSD, diversificando os vetores de crescimento.

O setor de animais de companhia beneficia de investimentos em instalações de qualidade humana que espelham os padrões de UCI de pequenos animais. As transferências de produtos entre espécies aceleram a eficiência do pipeline, evidenciadas por soluções de diabetes felina adaptadas da endocrinologia humana. As categorias de animais de produção enfrentam compressão de margens devido à consolidação dos produtores e à pressão dos preços no retalho, orientando a procura para biológicos de amplo espectro e nutracêuticos de custo-efetivo.

Por Via de Administração: Liderança Parenteral Enfrenta Crescimento Oral

Os formatos parenterais compreenderam 42,15% do mercado europeu de saúde veterinária em 2025, devido à sua indispensabilidade para a vacinação em massa e ao rápido início terapêutico. No entanto, a preferência dos proprietários e os avanços no mascaramento do sabor elevam as formas de dosagem oral a um CAGR de 6,51%. As injeções subcutâneas de anticorpos como o Librela ganham preferência para o alívio mensal da artrite, enquanto o SENVELGO ilustra a inovação na via oral para a diabetes felina. Os spot-ons tópicos sustentam a liderança no controlo de parasitas em gatos e cães de exterior, complementados por coleiras com tecnologia de libertação prolongada. Os segmentos de animais de produção continuam a favorecer os injetáveis para a eficiência da imunização ao nível do rebanho, mas a aquicultura é pioneira em estratégias de vacinas por imersão e incorporadas na ração para minimizar o stress.

Os ganhos da via oral dependem da conformidade com a dosagem e da redução da ansiedade de administração — críticos onde os dados demográficos dos proprietários de animais de estimação se inclinam para os adotantes pela primeira vez. O domínio parenteral manter-se-á nos domínios dos cuidados intensivos e dos animais de produção, mas os formuladores priorizam pipelines de dupla via para capturar as expectativas mutáveis dos consumidores no mercado europeu de saúde veterinária.

Por Utilizador Final: Hospitais Lideram Enquanto os Cuidados no Ponto de Atendimento Aceleram

Os hospitais e clínicas geraram 54,85% da receita do mercado europeu de saúde veterinária em 2025, impulsionados por empresas com múltiplos locais que negoceiam descontos por volume e implementam percursos de cuidados padronizados. Os locais de cuidados no ponto de atendimento, que englobam práticas móveis e estações de testes internos, crescem a um CAGR de 7,62%, reforçados por analisadores compactos e imagiologia por smartphone. Os laboratórios de referência retêm trabalhos complexos de citologia e genómica, enquanto os institutos académicos sustentam a investigação translacional que alimenta os pipelines comerciais.

Grupos corporativos como a IVC Evidensia canalizam capital para suites de ressonância magnética, alas de oncologia e instalações de emergência 24 horas por dia, 7 dias por semana, estabelecendo padrões de serviço que as práticas independentes emulam. Os clínicos móveis utilizam registos baseados na nuvem e sonografia portátil para capturar a procura rural onde as clínicas fixas são escassas. A escala dos hospitais permite ensaios clínicos para terapias de grande sucesso, concedendo vantagem de adoção antecipada e ancorando ainda mais o seu papel no mercado europeu de saúde veterinária.

Análise Geográfica

A participação da Alemanha no mercado europeu de saúde veterinária ultrapassou 40,85% em 2025. A forte adoção de seguros e um regime regulatório robusto sustentam os gastos contínuos em vacinas preventivas e biológicos para cuidados crónicos. Campeões nacionais como a Boehringer Ingelheim fornecem pipelines de inovação, ancorando clusters de investigação e desenvolvimento farmacêutico. A elevada urbanização impulsiona a procura de imagiologia avançada e suites dentárias, mas uma crescente lacuna de competências rurais prejudica o alcance dos serviços pecuários.

O Reino Unido permanece um motor de crescimento apesar da incerteza no fornecimento de medicamentos relacionada com o Brexit. As aquisições corporativas, exemplificadas pela compra da Linnaeus pela Mars Petcare, intensificam a concorrência e alargam a cobertura especializada de 24 horas. O Regulamento de Medicamentos Veterinários de 2024 simplifica as aprovações nacionais e limita a profilaxia antibiótica, alinhando-se com as práticas da UE, mas exigindo relatórios duplos para produtos transfronteiriços. O potencial défice de fornecimento na Irlanda do Norte no final de 2025 obscurece as previsões de médio prazo, embora o armazenamento de contingência e as negociações de reconhecimento mútuo visem evitar escassez.

A França e a Itália contribuem com um potencial de crescimento material com base em grandes populações de animais de estimação e na consolidação de clínicas financiadas por capital privado. A rede Animalia de Itália ultrapassa os 75 locais, canalizando capital para tomógrafos computadorizados e endoscopia, enquanto as start-ups francesas pilotam suporte à decisão por inteligência artificial para a saúde dos vitelos. A Espanha regista um crescimento rápido das despesas, mas enfrenta um IVA de 21% e debates contínuos sobre transparência de preços. Os países nórdicos exibem níveis de seguro próximos da saturação que protegem os proprietários das tarifas crescentes e sustentam uma elevada conformidade com os exames anuais. A Europa Oriental fica atrás em termos de gastos per capita, mas oferece um potencial de crescimento excecional à medida que o alinhamento com a UE introduz uma farmacovigilância rigorosa e estatutos de bem-estar animal.

Panorama Competitivo

A concorrência no mercado europeu de saúde veterinária combina uma concentração moderada com uma rápida inovação por parte de novos participantes. As principais empresas, incluindo a IVC Evidensia, a Mars Petcare e o CVS Group, expandem as suas posições através de fusões e aquisições agressivas, alcançando alavancagem de compra sobre os fornecedores. A Boehringer Ingelheim investiu EUR 5,8 bilhões em investigação e desenvolvimento e planeia 20 lançamentos adicionais até 2026, reforçando a sua vantagem em biológicos. A Zoetis impulsiona a liderança em biotecnologia através dos lançamentos do Librela e investe em anticorpos felinos de seguimento. O Vimian Group apresentou 111 produtos em 2023, abrangendo diagnósticos de inteligência artificial e ensaios moleculares de alergia, sinalizando uma disrupção especializada ágil.

Os inovadores digitais visam os pontos de dor das práticas: triagem automatizada, gestão de inventário e análise de dados para supervisão de preços. As alianças com laboratórios de referência permitem que as clínicas independentes acedam ao sequenciamento de próxima geração sem despesas de capital.

A colaboração na cadeia de fornecimento com seguradoras gera subscrições de bem-estar agrupadas que estabilizam os fluxos de caixa e fidelizam os clientes. As alianças de mitigação de falsificações entre fabricantes e plataformas de comércio eletrónico reforçam a proteção da marca e a autenticidade dos produtos. As lacunas nos serviços rurais permanecem relativamente sem concorrência, oferecendo espaço em branco para empreendimentos móveis de animais mistos e soluções de tele-mentoria.

Líderes do Setor Europeu de Saúde Veterinária

Ceva Santé Animale

ECO Animal Health Group PlC

Idexx Laboratories, Inc.

MSD Animal Health

Boehringer Ingelheim International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zoetis divulgou dados clínicos do Reino Unido mostrando que o Librela correspondeu ao meloxicam no alívio da dor por osteoartrite canina com menos eventos adversos, reforçando a adoção de anticorpos monoclonais.

- Fevereiro de 2025: A Virbac introduziu uma vacina de amplo espectro para a diarreia neonatal de leitões em França, alargando o seu lançamento alemão de 2024.

- Janeiro de 2025: A IMV Technologies adquiriu a Veterinary Solutions, expandindo a sua suite europeia de imagiologia para animais de companhia.

- Setembro de 2024: A Boehringer Ingelheim adquiriu a Saiba Animal Health, acedendo à tecnologia de vacinas terapêuticas para doenças crónicas em animais de estimação.

- Julho de 2024: A MSD Animal Health concluiu a aquisição da divisão aquática da Elanco, adicionando a vacina para salmão baseada em ADN CLYNAV ao seu portefólio.

Âmbito do Relatório do Mercado Europeu de Saúde Veterinária

De acordo com o âmbito do relatório, a saúde veterinária pode ser definida como a ciência associada ao diagnóstico, tratamento e prevenção de doenças animais. A crescente importância da produção de animais pecuários está a gerar crescimento no mercado de saúde veterinária. O mercado europeu de saúde veterinária é segmentado por produto, tipo de animal e geografia. O segmento de produto é ainda segmentado em terapêuticos e diagnósticos. O segmento de terapêuticos é ainda segmentado em vacinas, parasiticidas, anti-infecciosos, aditivos alimentares medicinais e outros terapêuticos, enquanto o segmento de diagnósticos é dividido em testes imunodiagnósticos, diagnósticos moleculares, imagiologia diagnóstica, química clínica e outros diagnósticos. O segmento de tipo de animal é ainda dividido em cães e gatos, cavalos, ruminantes, suínos, aves e outros animais. O segmento geográfico é ainda dividido em Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa. O relatório oferece o valor (USD) para os segmentos acima referidos.

| Terapêuticos | Vacinas |

| Parasiticidas | |

| Anti-Infecciosos | |

| Aditivos Alimentares Medicinais | |

| Outros Terapêuticos | |

| Diagnósticos | Testes Imunodiagnósticos |

| Diagnósticos Moleculares | |

| Imagiologia Diagnóstica | |

| Química Clínica | |

| Outros Diagnósticos |

| Cães e Gatos |

| Cavalos |

| Ruminantes |

| Suínos |

| Aves |

| Outros Tipos de Animais |

| Oral |

| Parenteral |

| Tópico |

| Outras Vias de Administração |

| Hospitais e Clínicas Veterinárias |

| Laboratórios de Referência |

| Ambientes de Cuidados no Ponto de Atendimento / Testes Internos |

| Institutos Académicos e de Investigação |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Produto | Terapêuticos | Vacinas |

| Parasiticidas | ||

| Anti-Infecciosos | ||

| Aditivos Alimentares Medicinais | ||

| Outros Terapêuticos | ||

| Diagnósticos | Testes Imunodiagnósticos | |

| Diagnósticos Moleculares | ||

| Imagiologia Diagnóstica | ||

| Química Clínica | ||

| Outros Diagnósticos | ||

| Por Tipo de Animal | Cães e Gatos | |

| Cavalos | ||

| Ruminantes | ||

| Suínos | ||

| Aves | ||

| Outros Tipos de Animais | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Tópico | ||

| Outras Vias de Administração | ||

| Por Utilizador Final | Hospitais e Clínicas Veterinárias | |

| Laboratórios de Referência | ||

| Ambientes de Cuidados no Ponto de Atendimento / Testes Internos | ||

| Institutos Académicos e de Investigação | ||

| Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de saúde veterinária até 2031?

Está avaliado em USD 24,4 bilhões, com um CAGR de 6,29% projetado para o período 2026-2031.

Qual categoria de produto está a expandir mais rapidamente?

Os diagnósticos registam o crescimento mais elevado a um CAGR de 7,18%, superando os terapêuticos.

Por que razão os gastos em saúde avícola estão a aumentar rapidamente?

A vigilância sustentada da gripe aviária e regras de biossegurança mais rigorosas impulsionam o crescimento do segmento de aves a um CAGR de 6,62%.

O que está a impulsionar a mudança para os cuidados no ponto de atendimento nas clínicas?

Os analisadores compactos fornecem resultados de qualidade laboratorial em minutos, melhorando a velocidade do tratamento e a satisfação do cliente, ao mesmo tempo que geram receitas recorrentes de consumíveis.

Como está a consolidação a afetar os preços dos serviços veterinários?

A propriedade corporativa de práticas próxima de 60% atrai o escrutínio da Autoridade de Concorrência e Mercados à medida que as taxas sobem, criando apelos a uma maior transparência.

Página atualizada pela última vez em: