Tamanho e Participação do Mercado Europeu de Substitutos do Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Substitutos do Açúcar por Mordor Intelligence

O tamanho do mercado europeu de substitutos do açúcar foi avaliado em USD 2,43 bilhões em 2025 e estima-se que cresça de USD 2,5 bilhões em 2026 para atingir USD 2,89 bilhões até 2031, a uma CAGR de 2,93% durante o período de previsão (2026-2031). Este crescimento é impulsionado por um quadro regulatório bem estabelecido, reformulações contínuas de produtos nas indústrias de alimentos e bebidas e uma preferência gradual dos consumidores por alternativas mais saudáveis. A liderança regulatória da Alemanha, juntamente com medidas antidumping sobre o eritritol, garantiu uma produção doméstica estável, mitigou a volatilidade de preços e fortaleceu a confiança dos fabricantes na confiabilidade do fornecimento. A adoção de estévia e fruto-do-monge derivados de fermentação aumentou significativamente, com alegações de rótulo limpo comandando prêmios de preço no varejo. Embora os adoçantes de alta intensidade continuem a dominar em termos de volume, os polióis e as alternativas derivadas de plantas estão captando maior gasto dos consumidores, particularmente à medida que suas aplicações em produtos farmacêuticos e nutrição esportiva se expandem. Para reduzir a pegada de carbono das soluções de adoçamento, as empresas estão aproveitando estratégias como fermentação de precisão, integração vertical e maior transparência do ciclo de vida, que se tornaram diferenciais competitivos críticos.

Principais Conclusões do Relatório

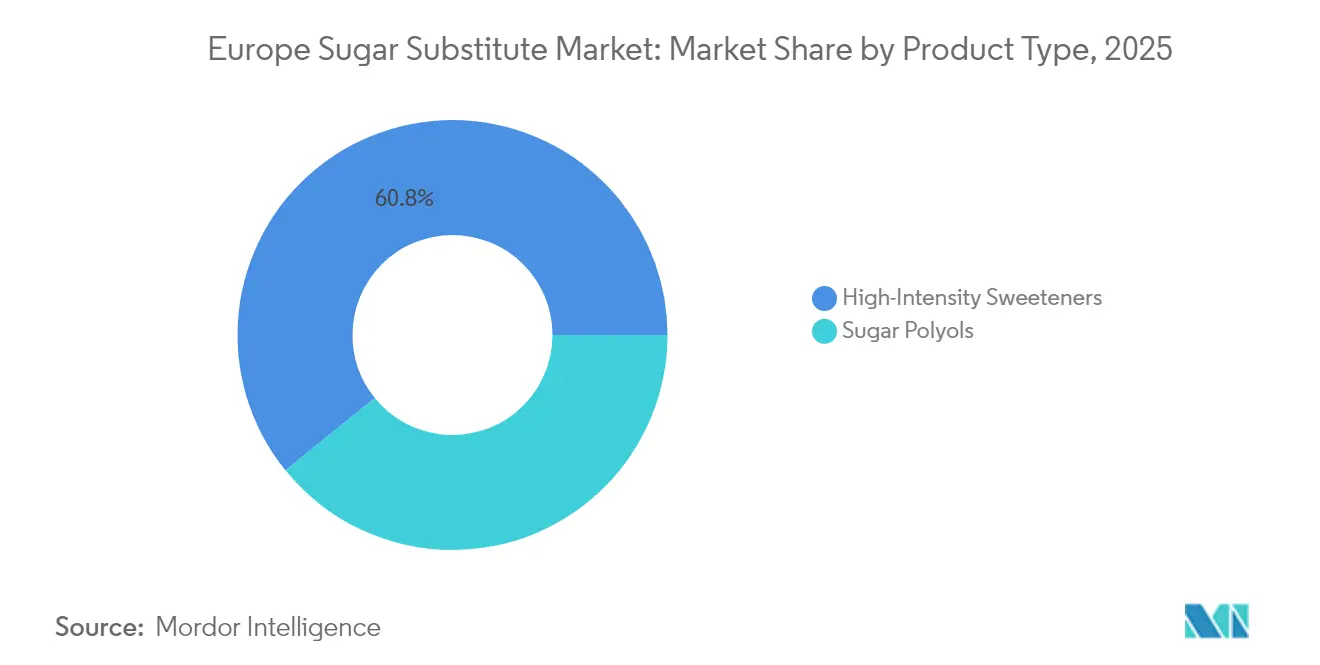

- Por tipo de adoçante, os adoçantes de alta intensidade lideraram com 60,84% de participação na receita em 2025, enquanto os polióis de açúcar devem se expandir a uma CAGR de 7,92% até 2031.

- Por origem, as variantes sintéticas detinham 56,40% da participação no mercado europeu de substitutos do açúcar em 2025, enquanto as alternativas derivadas de plantas devem crescer a uma CAGR de 8,78% até 2031.

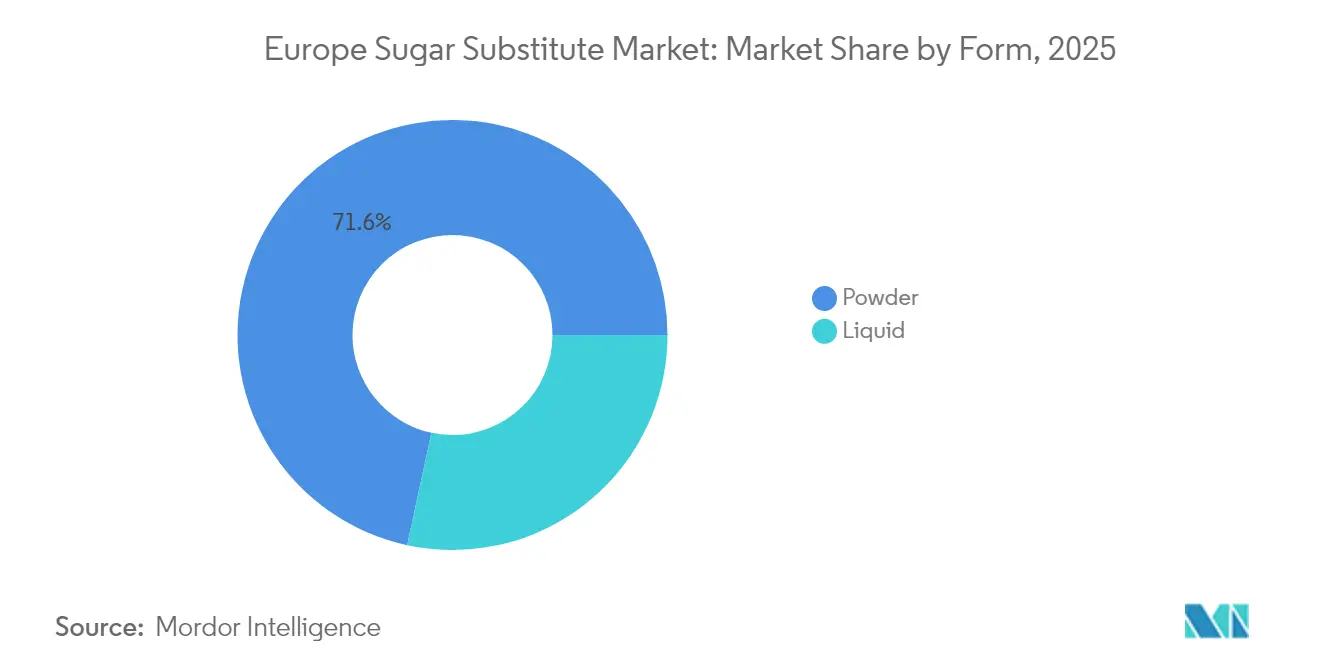

- Por forma, os produtos em pó representaram 71,62% do tamanho do mercado europeu de substitutos do açúcar em 2025; os formatos líquidos estão avançando a uma CAGR de 7,45% até 2031.

- Por aplicação, as bebidas responderam por 44,20% do tamanho do mercado europeu de substitutos do açúcar em 2025; os produtos farmacêuticos apresentam a expansão mais rápida, a uma CAGR de 8,63% até 2031.

- Por país, a Alemanha capturou 19,00% da receita de 2025 e também registra a maior CAGR nacional de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Substitutos do Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da preferência por rótulo limpo para adoçantes naturais | +0.8% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Expansão de produtos com baixo teor/sem açúcar impulsionando o crescimento do mercado | +0.7% | Europa | Longo prazo (≥ 4 anos) |

| Aumento das taxas de diabetes e obesidade impulsionando a demanda por adoçantes de baixa caloria | +0.6% | Alemanha, Reino Unido, Itália | Longo prazo (≥ 4 anos) |

| Legislação de redução de açúcar da UE acelerando a reformulação | +0.5% | Europa | Curto prazo (≤ 2 anos) |

| Crescente mudança para ingredientes com menor pegada de carbono | +0.3% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Crescente conscientização dos consumidores sobre saúde e bem-estar impulsiona a expansão do mercado | +0.4% | Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da preferência por rótulo limpo para adoçantes naturais

Os consumidores europeus estão dando maior ênfase ao escrutínio das listas de ingredientes, impulsionando um aumento significativo na demanda por adoçantes derivados de plantas que se alinham com as expectativas de transparência e rótulo limpo. Essa preferência evolutiva do consumidor está compelindo os fabricantes de alimentos a reavaliar suas estratégias de aquisição, priorizando alternativas naturais como estévia, fruto-do-monge e outros adoçantes botânicos em detrimento de compostos sintéticos para atender a esses requisitos. Os avanços regulatórios, incluindo a aprovação de variantes de estévia derivadas de fermentação, como o EverSweet da DSM-Firmenich e da Cargill, pela EFSA e pela FSA, estão ampliando o leque de possibilidades de formulação, garantindo ao mesmo tempo a conformidade com os padrões de rótulo limpo. Além disso, a disposição dos consumidores em pagar um prêmio por alternativas naturais cria oportunidades de margem lucrativas, pois eles favorecem cada vez mais produtos com adoçantes botânicos em detrimento daqueles que contêm ingredientes artificiais.

Expansão de produtos com baixo teor/sem açúcar impulsionando o crescimento do mercado

O setor europeu de bebidas está passando por uma transformação significativa, com foco crescente em opções de baixa e zero caloria. Essa mudança não está apenas redefinindo o mercado de bebidas, mas também criando oportunidades substanciais de crescimento para os fornecedores de substitutos do açúcar. Além disso, essa tendência vai além das bebidas, influenciando os mercados de confeitaria, laticínios e panificação, onde os fabricantes estão reformulando ativamente seus produtos principais para se alinhar às preferências evolutivas dos consumidores, mantendo os perfis de sabor originais. Para atender a essa demanda, a linha Tastesense Advanced da Kerry oferece uma solução capaz de alcançar até 100% de redução no teor de açúcar sem comprometer as qualidades sensoriais que os consumidores esperam. A categoria de bebidas energéticas, em particular, está impulsionando a inovação no setor. As marcas estão introduzindo produtos enriquecidos com BCAAs e vitaminas, juntamente com formulações sem açúcar, para atender ao crescente segmento de consumidores preocupados com a saúde. Apoiando essa mudança em todo o setor, iniciativas regulatórias como a meta da União das Associações Europeias de Bebidas de redução de 10% no açúcar até 2025 estão fornecendo um quadro sólido que sustenta e acelera as trajetórias de crescimento de longo prazo em todo o setor.

Aumento das taxas de diabetes e obesidade impulsionando a demanda por adoçantes de baixa caloria

A Europa enfrenta uma crescente crise de saúde pública, com as taxas de obesidade e diabetes tipo 2 em ascensão, particularmente no Reino Unido, Alemanha e Itália. Em resposta, os consumidores preocupados com a saúde estão buscando ativamente reduzir a ingestão de açúcar sem comprometer o sabor. Aqueles que gerenciam diabetes ou peso estão recorrendo a produtos com substitutos do açúcar naturais e artificiais. A ascensão das tendências de rótulo limpo — favorecendo ingredientes naturais, não transgênicos e de origem vegetal — impulsionou a popularidade de adoçantes naturais como estévia e fruto-do-monge. Concomitantemente, a crescente adoção de terapias com GLP-1 está orientando os formuladores para a criação de substitutos de refeição sem açúcar que ressoam com os protocolos de controle de peso. De acordo com o Relatório Europeu de Saúde da OMS, em 2024, quase 1 em cada 3 crianças em idade escolar na Europa é classificada como acima do peso, com 1 em cada 8 lidando com obesidade[1]Fonte: Organização Mundial da Saúde, "Relatório Europeu de Saúde 2025," who.int. Esses números alarmantes estão amplamente ligados a escolhas alimentares inadequadas, fortemente influenciadas pelo marketing agressivo de produtos com alto teor de açúcar. Além do âmbito de alimentos e bebidas, os substitutos do açúcar estão marcando presença em medicamentos para diabéticos, suplementos orais e nutracêuticos, todos voltados para a perda de peso e o controle do açúcar no sangue, sublinhando uma robusta demanda industrial.

Legislação de redução de açúcar da UE acelerando a reformulação

A partir de novembro de 2024, o Regulamento (UE) n.º 1308/2013 da União Europeia exige padrões uniformes de comercialização e rotulagem, pressionando os fabricantes a reformular produtos para se manterem competitivos no mercado em evolução. Este regulamento visa garantir transparência e consistência nas informações sobre os produtos, beneficiando tanto os consumidores quanto as empresas. O imposto sobre o açúcar da Itália, introduzido em meio ao cenário regulatório da UE, sublinha a crescente pressão por conformidade entre os produtores de alimentos e bebidas, incentivando-os a inovar e se adaptar às mudanças nas preferências dos consumidores e às exigências regulatórias. Além disso, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) revisou sua posição sobre adoçantes-chave, notavelmente aumentando a ingestão diária aceitável de sacarina de 5 mg/kg para 9 mg/kg de peso corporal, ampliando assim as possibilidades de formulação para os produtores e permitindo-lhes explorar novas ofertas de produtos. O imposto sobre o açúcar do Reino Unido, que reduziu notavelmente os níveis de açúcar em refrigerantes, não apenas serve como modelo para iniciativas semelhantes em toda a Europa, mas também prepara o terreno para uma adoção mais ampla, demonstrando o potencial das medidas regulatórias para impulsionar mudanças significativas na saúde pública e nas práticas do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos rigorosos na aprovação de novos alimentos da UE para novos adoçantes | -0.4% | Europa | Médio prazo (2-4 anos) |

| Problemas de percepção de segurança dos consumidores em relação a adoçantes artificiais | -0.3% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Cultivo doméstico limitado de estévia causando volatilidade na cadeia de suprimentos | -0.2% | Europa | Curto prazo (≤ 2 anos) |

| Altos custos de produção de substitutos do açúcar impactam o crescimento do mercado | -0.3% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos rigorosos na aprovação de novos alimentos da UE para novos adoçantes

O rigoroso processo de avaliação da EFSA para novos alimentos garante a segurança dos consumidores, mas também impõe barreiras significativas à entrada no mercado. Essa abordagem restringe a inovação e altera a dinâmica competitiva no mercado europeu de substitutos do açúcar. Por exemplo, a D-alulose permanece não aprovada na Europa, apesar de ter recebido autorizações em outras regiões, devido a avaliações incompletas resultantes de dados insuficientes de caracterização de perigo. Da mesma forma, o extrato de fruto-do-monge enfrenta inconsistências regulatórias, com extratos aquosos aprovados enquanto os extratos concentrados permanecem proibidos devido a lacunas nos dados de segurança. Essas inconsistências limitam a capacidade dos fabricantes de desenvolver soluções de adoçamento ideais. A orientação atualizada da EFSA, em vigor a partir de fevereiro de 2025, busca aumentar a clareza, mas continua a exigir dossiês abrangentes. Estes incluem processos de produção detalhados, dados de composição e informações toxicológicas extensas, frequentemente estendendo os prazos de aprovação além de 18 meses para aplicações complexas. Esses atrasos impactam particularmente as empresas de biotecnologia que desenvolvem adoçantes por fermentação de precisão, onde a incerteza regulatória limita as decisões de investimento e as estratégias de entrada no mercado.

Altos custos de produção de substitutos do açúcar impactam o crescimento do mercado

Os custos de produção de adoçantes avançados permanecem consideravelmente mais altos do que os do açúcar tradicional, criando barreiras significativas à adoção, particularmente em segmentos de mercado sensíveis ao preço, onde alcançar a paridade de custos permanece desafiador apesar dos avanços tecnológicos. Por exemplo, mesmo com uma melhoria de 51% no rendimento da fermentação, os custos unitários do eritritol ainda são substancialmente mais altos do que os do açúcar refinado. As tarifas antidumping de até 233,3% sobre o eritritol chinês agravam ainda mais essa disparidade de custos. Os projetos de agronomia da estévia exigem investimentos em irrigação por gotejamento, viveiros em estufa e treinamento de agricultores, o que aumenta significativamente as despesas de capital (CAPEX). Embora a bioconversão ofereça benefícios de escalabilidade, a necessidade de fermentadores de aço inoxidável e processos de purificação a jusante exige capital substancial, representando desafios para os participantes menores do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Um Núcleo Resiliente com Ventos Favoráveis dos Polióis

Em 2025, o acesulfame K, o aspartame e a sucralose — moléculas de alta intensidade — dominam o mercado europeu de substitutos do açúcar, representando 60,84% da receita total. Seu uso generalizado em aplicações-chave como refrigerantes, sachês de mesa e gomas de mascar consolida sua liderança de mercado. Essas moléculas se beneficiam de economias de escala, garantindo eficiência de custos e fornecimento consistente, o que fortalece ainda mais sua posição no mercado. Enquanto isso, os polióis estão conquistando um segmento de crescimento significativo, com projeções mostrando uma CAGR robusta de 7,92% até 2031. Esse aumento é amplamente atribuído ao papel essencial do sorbitol em xaropes pediátricos, onde atua como adoçante e estabilizador, às vantagens reconhecidas do xilitol para o cuidado dental, incluindo sua capacidade de reduzir bactérias causadoras de cáries, e à sensação de frescor bucal distintiva do eritritol, que aprimora seu uso em confeitaria e bebidas. Coletivamente, esses fatores estão impulsionando a adoção crescente de polióis em diversas indústrias.

A Rebaudioside M de estévia, elaborada por fermentação de precisão, está superando os obstáculos tradicionais de sabor, como amargor e sabor residual, promovendo reformulações em produtos de panificação e ampliando sua adoção na indústria alimentícia. Essa inovação é particularmente significativa, pois permite que os fabricantes criem produtos com perfis de sabor aprimorados, mantendo alegações naturais e de rótulo limpo. Além disso, o aumento da Ingestão Diária Aceitável (IDA) do acesulfame K para 15 mg/kg expandiu seu alcance de aplicação, abrindo caminho para lançamentos de cola zero açúcar e outras bebidas de baixa caloria. O setor europeu de substitutos do açúcar também está se alinhando mais estreitamente com as regulamentações da indústria farmacêutica, estimulando a adoção de uso duplo de polióis em formulações tanto alimentícias quanto farmacêuticas. Esse alinhamento regulatório está fomentando a inovação, permitindo que os fabricantes desenvolvam produtos multifuncionais e impulsionando o crescimento geral do mercado.

Por Origem: A Ascensão das Alternativas de Origem Vegetal Remodela os Portfólios

Em 2025, as variantes sintéticas responderam por 56,40% da receita do mercado, mas enfrentaram desafios ligados à percepção dos consumidores, particularmente preocupações com ingredientes artificiais e potenciais riscos à saúde. Em contraste, as alternativas derivadas de plantas avançaram rapidamente, com uma CAGR robusta de 8,78%, impulsionadas pela crescente demanda dos consumidores por produtos naturais e de rótulo limpo. Iniciativas na Grécia e na Espanha, como projetos de conversão de tabaco para estévia, estão reforçando a sustentabilidade de carbono ao reduzir a dependência de práticas agrícolas tradicionais e promover métodos de produção ecologicamente corretos. As variantes sintéticas, conhecidas por sua alta intensidade de dulçor — com a sucralose sendo 600 vezes mais doce que o açúcar —, encontram uso extensivo em alimentos processados, refrigerantes diet e produtos farmacêuticos devido à sua relação custo-benefício e estabilidade em diversas formulações. Dominando os segmentos de bebidas e sobremesas estão a sucralose e o Acesulfame-K, que continuam sendo preferidos por sua capacidade de manter perfis de sabor sem adicionar calorias.

Os consumidores, especialmente os diabéticos ou preocupados com o peso, veem cada vez mais os adoçantes derivados de plantas como opções mais saudáveis e seguras, alinhando-se com a tendência crescente de hábitos alimentares conscientes da saúde. A estévia, na vanguarda deste segmento, tem suas aplicações abrangendo iogurtes, bebidas e produtos de panificação, apoiada por sua origem natural e impacto mínimo nos níveis de açúcar no sangue. A fermentação biotecnológica está conquistando um nicho, mesclando alegações naturais com eficiência industrial ao permitir a produção de adoçantes de alta pureza em escala. Após receber aprovação da EFSA, os glicosídeos de esteviol EverSweet da Cargill e a Rebaudioside M da DSM-Firmenich chegaram às máquinas de refrigerante europeias, oferecendo aos fabricantes um fornecimento confiável de adoçantes de alta qualidade. Além disso, há uma crescente aceitação dos consumidores de produtos obtidos por fermentação de precisão, com muitos os considerando idênticos aos naturais, aliviando o ceticismo anterior e abrindo caminho para uma adoção mais ampla na indústria de alimentos e bebidas.

Por Forma: Os Líquidos Ganham Espaço Quando a Velocidade Importa

De 2026 a 2031, os adoçantes líquidos devem registrar uma CAGR de 7,45%. Esse crescimento é amplamente atribuído ao impulso da indústria de bebidas por maior eficiência de processamento. A preferência da indústria por adoçantes líquidos decorre de sua solubilidade superior, que simplifica os processos de fabricação ao permitir uma mistura mais rápida e uniforme. Além disso, os adoçantes líquidos reduzem a necessidade de processamento mecânico extensivo, diminuindo assim o consumo de energia e os custos operacionais. Enquanto isso, em 2025, os adoçantes em pó devem dominar o mercado, detendo uma participação substancial de 71,62%. Sua proeminência é especialmente evidente nos setores de panificação, confeitaria e farmacêutico, onde suas propriedades a granel e estabilidade oferecem vantagens distintas, como facilidade de armazenamento, vida útil prolongada e desempenho consistente em diversas formulações.

A mudança da indústria de bebidas para adoçantes líquidos não é meramente uma tendência, mas um movimento calculado. Os benefícios operacionais são claros: os adoçantes líquidos oferecem tempos de mistura reduzidos, dissolução mais rápida e melhor integração de sabor, que são fundamentais para manter a consistência do produto e atender às expectativas dos consumidores. Essas vantagens não apenas elevam a qualidade do produto, mas também justificam uma estratégia de precificação premium para essas soluções, tornando-as uma opção atraente para os fabricantes que buscam diferenciar suas ofertas. Por outro lado, a indústria farmacêutica está se inclinando para as formas em pó, especialmente na produção de comprimidos, onde sua compressibilidade e estabilidade garantem dosagem precisa e eficácia nas aplicações medicinais.

Por Aplicação: O Setor Farmacêutico Supera as Bebidas em Crescimento

Os produtos farmacêuticos demonstram a aplicação de crescimento mais rápido, com uma CAGR de 8,63% durante 2026-2031. Esse crescimento decorre da crescente utilização de álcoois de açúcar como excipientes em formulações farmacêuticas pela indústria farmacêutica e da crescente demanda por medicamentos sem açúcar. Os álcoois de açúcar servem como ingredientes cruciais em produtos farmacêuticos, oferecendo tanto propriedades adoçantes quanto benefícios funcionais, como melhor ligação de comprimidos e vida útil prolongada. O segmento de bebidas mantém uma participação de mercado dominante de 44,20% em 2025, impulsionado pelo compromisso da União das Associações Europeias de Bebidas de reduzir o teor de açúcar em 10% até 2025. Essa iniciativa responde às preocupações de saúde dos consumidores e às pressões regulatórias. Em 2023, o consumo de refrigerantes na União Europeia (UE) atingiu 51.905,7 milhões de litros, de acordo com a UNESDA — União das Associações Europeias de Bebidas Não Alcoólicas.

As aplicações alimentícias, abrangendo as categorias de panificação, confeitaria e laticínios, estão testemunhando uma transformação substancial em direção aos substitutos do açúcar. Essa mudança é impulsionada por requisitos regulatórios rigorosos para rotulagem nutricional e pela crescente conscientização dos consumidores sobre as implicações para a saúde associadas ao consumo excessivo de açúcar. O crescimento robusto do setor farmacêutico destaca o papel crescente dos álcoois de açúcar tanto em aplicações de excipientes quanto no desenvolvimento de medicamentos sem açúcar. Essas formulações melhoram a adesão dos pacientes, beneficiando particularmente os indivíduos diabéticos que gerenciam múltiplas prescrições diárias enquanto monitoram sua ingestão de açúcar.

Análise Geográfica

Em 2025, a Alemanha representou 19,00% do faturamento no mercado europeu de substitutos do açúcar, com uma CAGR projetada de 4,12% até 2031. De acordo com o Statistisches Bundesamt, havia 226 empresas ativas de processamento de leite na Alemanha em 2023, com a crescente incorporação de substitutos do açúcar em produtos lácteos impulsionando o crescimento do mercado. Os esforços colaborativos entre fabricantes de alimentos, instituições acadêmicas e o governo normalizaram efetivamente o uso de estévia e eritritol por meio de iniciativas bem financiadas de educação do consumidor. Uma redução notável no consumo de açúcar entre as crianças sublinha mudanças comportamentais bem-sucedidas, garantindo uma demanda consistente. Além disso, a Alemanha abriga vários campi de fermentação onde grandes players como Cargill e ADM, juntamente com inúmeras startups de biotecnologia, estão avançando na produção de novos glicosídeos.

França, Espanha, Itália e Reino Unido contribuem coletivamente com quase metade da receita da região. Na França, as reformulações em produtos de confeitaria e laticínios estão impulsionando a demanda por importações de estévia de alta pureza. O imposto sobre bebidas açucaradas da Itália aumentou a urgência para a reformulação, apesar da rigorosa supervisão da EFSA. Enquanto isso, o Reino Unido, operando seu próprio quadro de aprovação de novos alimentos pós-Brexit, ocasionalmente aprova certas moléculas antes da União Europeia, proporcionando uma vantagem competitiva aos primeiros registrantes.

A Europa Central e Oriental tem sido mais lenta na adoção de alternativas de adoçantes devido à sensibilidade à renda. No entanto, as crescentes taxas de obesidade e as regulamentações de rotulagem em toda a UE devem acelerar a adoção. Na Escandinávia, a alta penetração de produtos orgânicos se alinha com uma preferência por adoçantes derivados de plantas, incentivando os varejistas a estocar confeitos sazonais sem açúcar. Além disso, o segmento Restante da Europa está se beneficiando de maiores investimentos em produção local, particularmente no Benelux e nos Bálcãs, impulsionados pela redução dos custos de frete e pelo impacto das tarifas antidumping.

Cenário Competitivo

O mercado europeu de substitutos do açúcar é moderadamente fragmentado, com inúmeras empresas globais de ingredientes alimentícios competindo por participação de mercado. Os principais players incluem Cargill, Incorporated, The Archer-Daniels-Midland Company, Tate & Lyle PLC, Ingredion Inc. e Kerry Group plc, que aproveitam portfólios integrados de amidos, adoçantes e texturizantes para fornecer soluções abrangentes de reformulação. A joint venture Avansya entre Cargill e DSM-Firmenich lançou uma linha de produção de Rebaudioside M de 10.000 toneladas métricas, atendendo a clientes europeus de bebidas.

Os players emergentes estão avançando no mercado ao escalar a produção de tagatose enzimática e frutose reciclada, respectivamente. Essas inovações enfatizam os benefícios para a saúde metabólica e se alinham com os princípios de uma economia circular, atendendo tanto às preferências dos consumidores quanto às metas de sustentabilidade. Além disso, a avaliação do ciclo de vida da Ingredion destaca que a estévia de origem agrícola alcança uma redução de 56% nas emissões de gases de efeito estufa em comparação com o açúcar de cana tradicional, proporcionando aos compradores uma atraente proposta de sustentabilidade de Escopo 3.

Os participantes do mercado estão adotando cada vez mais estratégias competitivas avançadas, incluindo o desenvolvimento de tecnologias proprietárias de modulação de sabor, a implementação de iniciativas de rotulagem de carbono e o fortalecimento de relacionamentos sólidos com comunidades de produtores para garantir o fornecimento sustentável. Os esforços para mitigar os riscos do lado da oferta são evidentes por meio de iniciativas como o estabelecimento de cooperativas gregas de estévia e projetos-piloto de fruto-do-monge na Espanha, que visam minimizar as distâncias de transporte e aumentar a eficiência da cadeia de suprimentos. Além disso, as principais empresas estão acelerando os registros regulatórios junto à Autoridade Europeia para a Segurança dos Alimentos (EFSA) e à Agência de Padrões Alimentares do Reino Unido para garantir períodos de exclusividade, fortalecendo assim seu posicionamento competitivo no mercado.

Líderes do Setor Europeu de Substitutos do Açúcar

Cargill, Incorporated

The Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Inc.

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Tate and Lyle concluiu sua aquisição da CP Kelco por USD 1,8 bilhão, posicionando-se como uma fornecedora global líder de soluções especializadas para alimentos e bebidas, com expertise aprimorada em tecnologias de adoçamento, sensação bucal e fortificação.

- Julho de 2024: A Roquette firmou parceria com a Bonumose para aprimorar a escalabilidade da produção de tagatose. Essa colaboração combina a expertise da Roquette em adoçantes à base de amido com a tecnologia enzimática avançada da Bonumose para atender à crescente demanda por alternativas de açúcar de baixo índice glicêmico em aplicações de confeitaria.

- Junho de 2024: O Fooditive Group introduziu a Ceto-Frutose, um adoçante derivado de resíduos de maçã e pera, alinhando-se com os princípios da economia circular. Essa alternativa sustentável ao açúcar está atualmente passando pela avaliação GRAS da FDA.

- Julho de 2023: A Tate and Lyle PLC lançou uma nova adição ao seu portfólio de adoçantes, o TASTEVA SOL Adoçante de Estévia. Uma inovação internacionalmente protegida por patente em tecnologia de estévia, essa adição expande a capacidade da Tate and Lyle de ajudar os clientes a resolver problemas de solubilidade da estévia em alimentos e bebidas e contribui para atender à demanda dos consumidores por produtos mais saudáveis e saborosos, com redução de açúcar e calorias.

Escopo do Relatório do Mercado Europeu de Substitutos do Açúcar

O mercado europeu de substitutos do açúcar foi segmentado por origem, que inclui natural e artificial/sintético. Com base no tipo, o mercado é segmentado em alta intensidade, baixa intensidade e xarope de alta frutose. Com base na aplicação, o mercado é segmentado em alimentos, bebidas e produtos farmacêuticos. O relatório analisa ainda o cenário regional do mercado, que inclui uma análise detalhada do Reino Unido, França, Alemanha, Itália, Espanha, Rússia e Restante da Europa.

| Adoçantes de Alta Intensidade | Acesulfame de Potássio |

| Advantame | |

| Aspartame | |

| Neotame | |

| Sacarina | |

| Sucralose | |

| Estévia | |

| Fruto-do-Monge | |

| Outros Adoçantes de Alta Intensidade | |

| Polióis de Açúcar | Sorbitol |

| Xilitol | |

| Maltitol | |

| Eritritol | |

| Outros Polióis de Açúcar |

| Derivados de Plantas |

| Sintéticos |

| Fermentados Biotecnologicamente |

| Pó |

| Líquido |

| Alimentos | Panificação e Cereais |

| Confeitaria | |

| Laticínios e Alternativas a Laticínios | |

| Molhos, Condimentos e Temperos | |

| Outras Aplicações Alimentícias | |

| Bebidas | Refrigerantes Carbonatados |

| Chá e Café Prontos para Beber | |

| Bebidas Esportivas e Energéticas | |

| Outras Bebidas | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| Reino Unido |

| Alemanha |

| Espanha |

| França |

| Itália |

| Rússia |

| Restante da Europa |

| Por Tipo de Produto | Adoçantes de Alta Intensidade | Acesulfame de Potássio |

| Advantame | ||

| Aspartame | ||

| Neotame | ||

| Sacarina | ||

| Sucralose | ||

| Estévia | ||

| Fruto-do-Monge | ||

| Outros Adoçantes de Alta Intensidade | ||

| Polióis de Açúcar | Sorbitol | |

| Xilitol | ||

| Maltitol | ||

| Eritritol | ||

| Outros Polióis de Açúcar | ||

| Por Origem | Derivados de Plantas | |

| Sintéticos | ||

| Fermentados Biotecnologicamente | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Aplicação | Alimentos | Panificação e Cereais |

| Confeitaria | ||

| Laticínios e Alternativas a Laticínios | ||

| Molhos, Condimentos e Temperos | ||

| Outras Aplicações Alimentícias | ||

| Bebidas | Refrigerantes Carbonatados | |

| Chá e Café Prontos para Beber | ||

| Bebidas Esportivas e Energéticas | ||

| Outras Bebidas | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por País | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de substitutos do açúcar?

O mercado é avaliado em USD 2,5 bilhões em 2026 e deve atingir USD 2,89 bilhões até 2031.

Qual país lidera o mercado tanto em tamanho quanto em crescimento?

A Alemanha detém 19,00% da receita em 2025 e registra a CAGR nacional mais rápida de 4,12% até 2031.

Qual tipo de adoçante está crescendo mais rapidamente?

Os polióis de açúcar devem se expandir a uma CAGR de 7,92% de 2026 a 2031, impulsionados por usos farmacêuticos e de rótulo limpo.

Como a regulamentação da UE influencia a demanda do mercado?

As diretrizes de redução de açúcar e os impostos especiais de consumo mais elevados incentivam a reformulação, impulsionando diretamente a adoção de adoçantes alternativos aprovados.

Página atualizada pela última vez em: