Tamanho e Participação do Mercado de Confeitaria do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

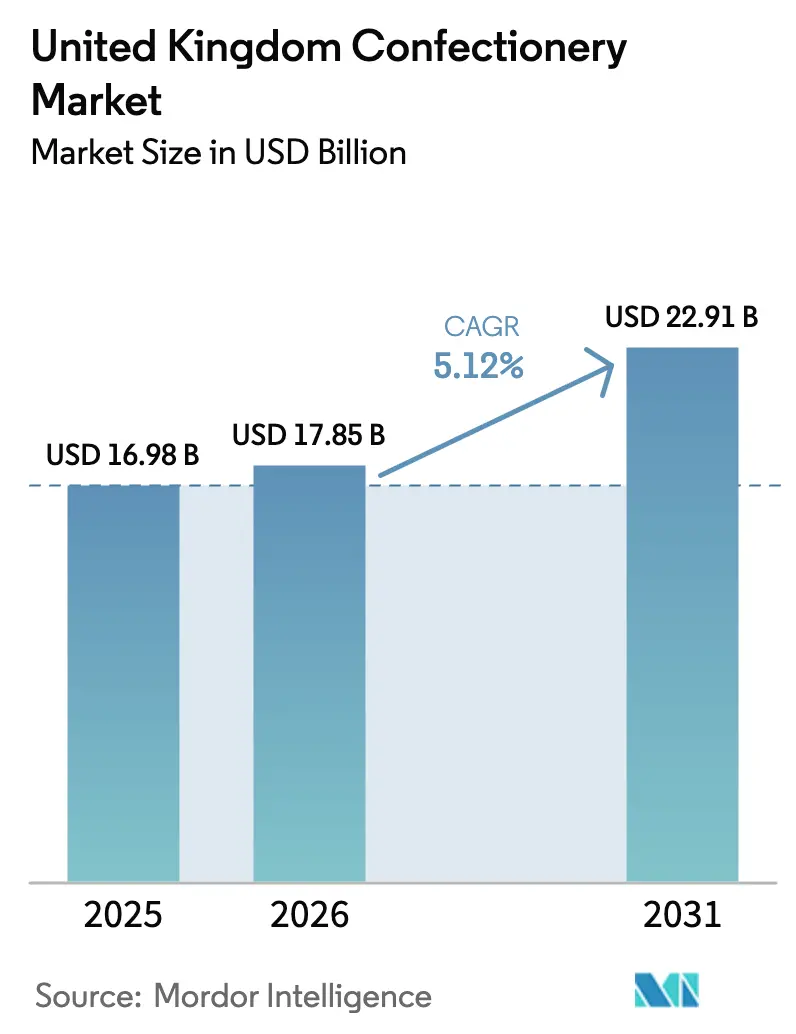

| Tamanho do mercado no ano base (2025) | 16.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria do Reino Unido por Mordor Intelligence

O tamanho do mercado de confeitaria do Reino Unido foi avaliado em USD 16,98 bilhões em 2025 e estima-se que cresça de USD 17,85 bilhões em 2026 para alcançar USD 22,91 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). Este crescimento é sustentado pelo aumento da demanda por produtos premium, uma mudança em direção a formulações de produtos mais saudáveis e pelo interesse consistente em presentes sazonais, apesar dos desafios como o aumento dos custos de matérias-primas e regulamentações mais rígidas sobre produtos com Alto Teor de Gordura, Sal ou Açúcar (HFSS). O acentuado aumento de 80% nos preços do cacau em 2024 impactou as margens de lucro, mas os fabricantes se adaptaram reformulando receitas, diversificando cadeias de fornecimento e gerenciando cuidadosamente os aumentos de preços. A confeitaria de açúcar funcional, como gomas enriquecidas com vitaminas ou colágeno, está se tornando popular entre os consumidores preocupados com a saúde, impulsionando compras por impulso adicionais. O varejo online, especialmente por meio de modelos diretos ao consumidor, está se expandindo mais rapidamente do que os canais tradicionais, enquanto os supermercados se mantêm competitivos oferecendo serviços de clique e retire e ajustando os corredores para atender à conformidade com as normas HFSS. A concorrência permanece intensa, com grandes empresas multinacionais aproveitando sua escala e estratégias omnicanal, enquanto players menores e ágeis se concentram em oportunidades em produtos à base de plantas, éticos e personalizados.

Principais Conclusões do Relatório

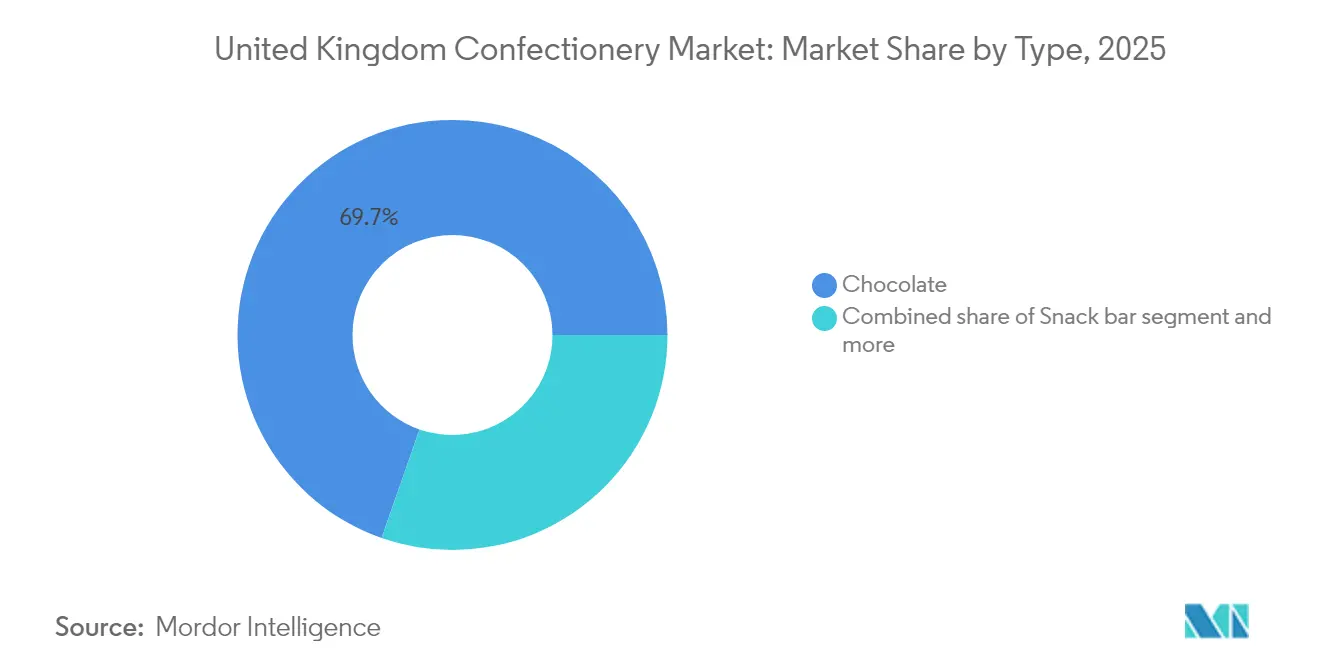

- Por tipo, o chocolate liderou com 69,65% de participação na receita em 2025, enquanto a confeitaria de açúcar tem previsão de avançar a um CAGR de 5,62% até 2031.

- Por embalagem, a porção individual deteve 67,98% da participação do mercado de confeitaria do Reino Unido em 2025, enquanto os multipacks registram o maior CAGR projetado de 5,41% até 2031.

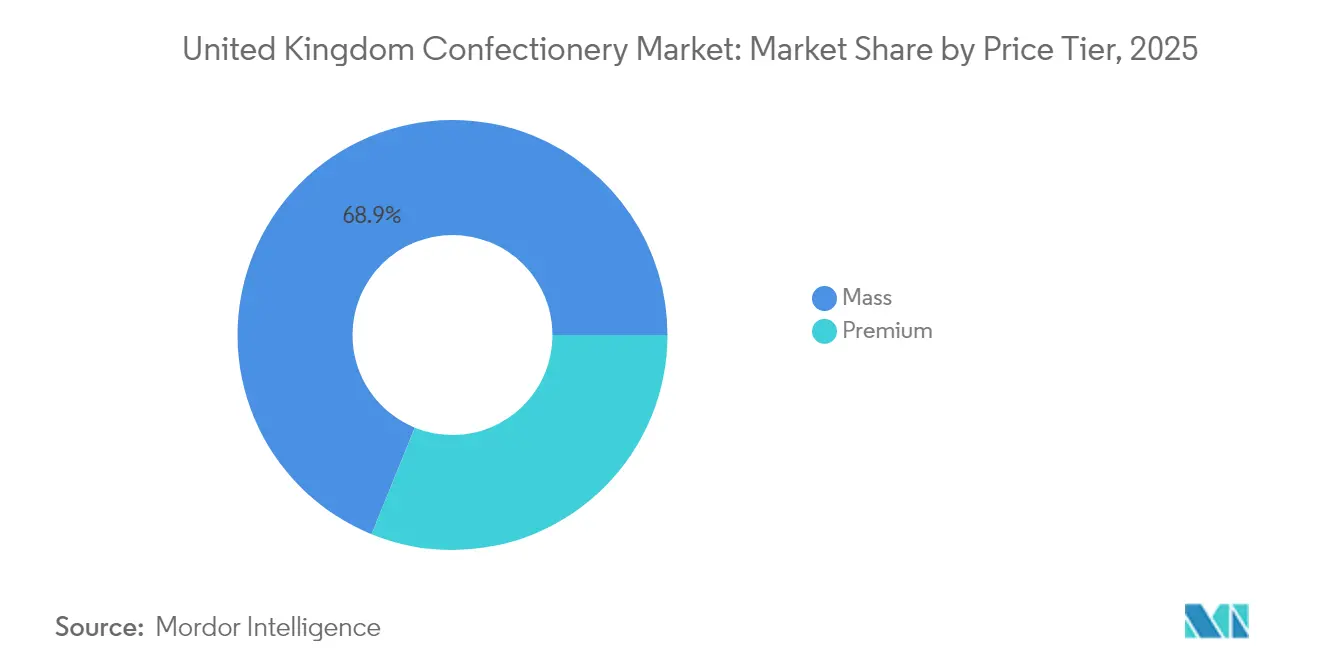

- Por faixa de preço, os produtos premium comandaram 31,15% do tamanho do mercado de confeitaria do Reino Unido em 2025 e espera-se que cresçam a um CAGR de 5,95% até 2031.

- Por canal de distribuição, os supermercados/hipermercados retiveram 44,21% de participação em 2025, e as lojas de varejo online devem crescer 6,08% ao ano durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Confeitaria do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e demanda por chocolates de luxo e doces artesanais | +1.2% | Nacional, com concentração em Londres e Sudeste | Médio prazo (2-4 anos) |

| Tendências de consumidores preocupados com a saúde | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Opções à base de plantas e veganas ganhando popularidade | +0.7% | Nacional, centros urbanos liderando | Médio prazo (2-4 anos) |

| Confeitaria personalizada e sob medida | +0.4% | Nacional, impulsionado pelo comércio eletrônico | Médio prazo (2-4 anos) |

| Cultura de presentes e campanhas promocionais de feriados | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e plataformas de varejo online | +1.1% | Nacional, acelerando em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e demanda por chocolates de luxo e doces artesanais

O chocolate de luxo e a confeitaria artesanal estão ganhando uma participação notável nos gastos adicionais dos consumidores, com produtos de nível premium com crescimento esperado de 6,21% até 2030, em comparação com 4,93% para as opções do mercado de massa. Este crescimento reflete a tendência dos consumidores de reduzir gastos cotidianos com mantimentos enquanto priorizam compras indulgentes, como cacau de origem única rastreável e métodos de produção artesanal que destacam práticas éticas. Por exemplo, a linha Excellence da Chocoladefabriken Lindt & Sprüngli AG e o modelo de varejo experiencial da Hotel Chocolat Group plc, que inclui degustações na loja e ofertas baseadas em assinatura, ajudam a construir forte fidelidade do cliente e proteger os preços das flutuações nos custos de commodities. A tendência de premiumização também é visível na confeitaria de açúcar, onde marcas de gomas artesanais usam ingredientes funcionais como colágeno e adaptógenos, permitindo-lhes cobrar preços 30-50% mais altos do que alternativas produzidas em massa. Os varejistas estão respondendo expandindo as seções de produtos premium e reduzindo os esforços promocionais em unidades de manutenção de estoque (SKUs) de luxo para manter as margens de lucro.

A Reformulação Voltada à Saúde Acelera

Formatos com açúcar reduzido e porções controladas estão se tornando mainstream, impulsionados pelas pressões duplas das regulamentações de Alto Teor de Gordura, Açúcar e Sal (HFSS) e pela crescente prevalência global de obesidade. Para atender a esses requisitos evolutivos de consumidores e reguladores, os fabricantes estão utilizando adoçantes alternativos como estévia, eritritol e alulose para reduzir o teor de açúcar em 20-30% enquanto mantêm os níveis de dulçor desejados. No entanto, replicar o perfil de sabor dos produtos tradicionais continua sendo um desafio, particularmente em aplicações de chocolate amargo. Em resposta a essas tendências, a linha KitKat da Nestlé S.A. introduziu uma variante com 30% de açúcar reduzido em 2024, visando millennials preocupados com a saúde. Esse segmento demográfico, representando 40% dos compradores de confeitaria, está cada vez mais migrando das marcas tradicionais para alternativas funcionais e mais saudáveis. Além disso, as barras de snack enriquecidas com proteínas estão aproveitando essa mudança nas preferências dos consumidores. No Reino Unido, o segmento de barras nutricionais, liderado por marcas como Grenade e Oatein, combina com sucesso sabores indulgentes de confeitaria com posicionamento voltado para o fitness para atender à crescente demanda por opções de lanches mais saudáveis. Estima-se que aproximadamente 1 em cada 4 adultos e 1 em cada 5 crianças com idades entre 10 e 11 anos no Reino Unido vivem com obesidade [1]Fonte: Serviço Nacional de Saúde, "Obesidade," nhs.uk.

Variantes à Base de Plantas Ganham Popularidade no Mercado Convencional

O mercado de confeitaria vegana passou de um segmento de nicho para uma categoria mainstream, com marcas líderes lançando versões sem laticínios de seus principais produtos para manter participação de mercado em meio à crescente concorrência. Por exemplo, em março de 2024, a Cadbury introduziu seu Dairy Milk à base de plantas, usando pasta de amêndoa para imitar a textura cremosa do chocolate ao leite tradicional. Este produto visa os 10% dos consumidores do Reino Unido que se identificam como veganos ou flexitarianos, destacando a crescente demanda por alternativas à base de plantas. Da mesma forma, a Galaxy e a KitKat lançaram suas próprias opções veganas, impulsionando coletivamente o crescimento nessa categoria. O lançamento de um produto Kinder vegano pela Ferrero International S.A. em 2024 reforça ainda mais o crescimento da categoria, marcando a transição da confeitaria à base de plantas de um nicho premium para um produto essencial do mercado de massa. Esta tendência é influenciada não apenas por considerações éticas, mas também por benefícios regulatórios. Os produtos à base de plantas geralmente ficam abaixo dos limites de Alto Teor de Gordura, Açúcar e Sal (HFSS) devido ao seu menor teor de gordura saturada, permitindo às marcas maior flexibilidade na promoção desses itens. Este desenvolvimento é particularmente relevante entre consumidores mais jovens, que priorizam a sustentabilidade e a responsabilidade ambiental em suas escolhas de compra. Em 2024, os consumidores do Reino Unido compraram em média 9,1 milhões de produtos à base de plantas por semana nos principais supermercados [2]Fonte: Good Food Institute, "A carne e o leite à base de plantas já são escolhas convencionais para os consumidores britânicos," gfieurope.org.

A Personalização Desbloqueia a Economia Direta ao Consumidor

A confeitaria sob medida, que inclui mensagens personalizadas, perfis de sabor e embalagens, utiliza impressão digital e produção modular para alcançar prêmios de 20-40% acima das unidades de manutenção de estoque (SKUs) padrão. Essa abordagem permite que marcas como Tony's Chocolonely Nederland B.V. e pequenos produtores artesanais se conectem diretamente com seus clientes, contornando os canais tradicionais de varejo. Ao oferecer produtos personalizados, essas empresas não apenas melhoram o engajamento do cliente, mas também coletam dados valiosos que informam o desenvolvimento de produtos e reduzem a dependência de distribuidores terceirizados. Os presentes corporativos emergiram como um segmento particularmente lucrativo neste mercado, com empresas frequentemente encomendando caixas de chocolate personalizadas para fortalecer relações com clientes e reconhecer funcionários, especialmente durante a temporada de férias de fim de ano. Além disso, a ascensão das caixas de assinatura, que entregam seleções curadas mensalmente, incorporou a personalização em modelos de receita recorrente. No entanto, desafios como a complexidade da logística e os altos custos de aquisição de clientes continuam a limitar a escalabilidade. À medida que a tecnologia de impressão digital se torna mais acessível e as redes de atendimento se tornam mais eficientes, a confeitaria personalizada está bem posicionada para evoluir de uma oferta de nicho para uma categoria de produto mainstream. Esta tendência é especialmente atraente para consumidores millennials e da Geração Z, que valorizam cada vez mais experiências únicas e personalizadas em detrimento de produtos produzidos em massa e uniformes.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com saúde relacionadas ao açúcar, obesidade e problemas dentários | -0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Aumento dos custos de matérias-primas | -1.2% | Nacional, dependências da cadeia de fornecimento global | Curto prazo (≤ 2 anos) |

| Complexidade da conformidade regulatória | -0.5% | Nacional, estruturas HFSS e de rotulagem | Médio prazo (2-4 anos) |

| Efeitos das mudanças climáticas no fornecimento de matérias-primas | -0.8% | Global, concentrado nas regiões produtoras de cacau da África Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde Comprimem o Crescimento de Volume

A epidemia de obesidade no Reino Unido levou à implementação de extensas iniciativas de saúde pública voltadas para reduzir o consumo de açúcar. Organizações de saúde dental, como a Associação Odontológica Britânica (BDA), têm sido particularmente ativas na defesa da redução do consumo de guloseimas açucaradas, especialmente entre as crianças. Esta crescente conscientização está influenciando vários aspectos da vida cotidiana: os pais estão se tornando mais deliberados em suas decisões de compra, as escolas estão adotando políticas mais rígidas para regular as ofertas de máquinas de venda automática, e os locais de trabalho estão introduzindo programas de bem-estar projetados para desencorajar o consumo de lanches açucarados. Esses esforços combinados estão promovendo um declínio notável no consumo de açúcar, particularmente entre os grupos etários mais jovens. As associações odontológicas têm enfatizado consistentemente a forte correlação entre o consumo frequente de guloseimas açucaradas e a crescente prevalência de cáries dentárias, pedindo regulamentações publicitárias mais rígidas e a inclusão de avisos no ponto de venda, semelhantes aos implementados para produtos de tabaco. Em resposta a essas pressões, os fabricantes estão se adaptando oferecendo embalagens com porções controladas e alternativas sem açúcar. No entanto, esses produtos reformulados frequentemente enfrentam desafios para manter o sabor e a textura desejados, o que pode impactar a fidelidade do consumidor e as compras repetidas. À medida que o mercado evolui, os produtos de confeitaria estão cada vez mais competindo com opções de lanches mais saudáveis, como nozes, barras de frutas e iogurte. Essa mudança é especialmente evidente entre os millennials e os consumidores da Geração Z (Gen Z) preocupados com a saúde, que estão progressivamente priorizando a nutrição funcional e os benefícios para a saúde em detrimento de escolhas indulgentes.

A Inflação de Matérias-Primas Comprime as Margens

Em 2024, os preços do cacau experimentaram um aumento significativo, atingindo níveis sem precedentes devido a interrupções no fornecimento na África Ocidental e atividades especulativas de negociação. Este acentuado aumento nos preços do cacau colocou os fabricantes em uma posição desafiadora, forçando-os a absorver os custos crescentes ou transferir o ônus para os consumidores. Gana, um importante contribuinte para o mercado global de cacau, viu sua colheita de cacau declinar drasticamente durante a temporada 2023-24. Essa queda foi impulsionada por uma combinação de fatores, incluindo a propagação da doença do inchaço dos brotos, o impacto das atividades de mineração ilegal e o envelhecimento dos cacaueiros, que se tornaram menos produtivos ao longo do tempo. Ao mesmo tempo, os preços do açúcar subiram acentuadamente, influenciados por condições climáticas desfavoráveis em regiões produtoras importantes como Brasil e Índia. Essa volatilidade nos preços do açúcar complicou ainda mais as estruturas de custos para os fabricantes de confeitaria à base de açúcar e gomas. Da mesma forma, ingredientes essenciais como leite em pó e nozes, que são fundamentais para a produção de chocolates premium e barras de snack, também estão enfrentando pressões inflacionárias. Esses desafios levaram coletivamente a um declínio notável nas margens de lucro em todo o setor. Empresas menores, que geralmente carecem dos sofisticados mecanismos de hedge e das redes de fornecedores diversificadas das grandes corporações multinacionais, são particularmente vulneráveis. Em contrapartida, líderes do setor como Mondelez, Mars e Nestlé estão melhor posicionados para navegar nesses desafios. Eles capitalizam sua capacidade de garantir contratos a prazo e reformular receitas de produtos, permitindo-lhes otimizar custos e manter uma vantagem competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Chocolate Encontra Inovação Funcional

O mercado de confeitaria de açúcar tem projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 5,62% até 2031, superando o crescimento do mercado de chocolate, que deve deter uma participação de mercado significativa de 69,65% em 2025. Esse crescimento é amplamente impulsionado pela crescente demanda por formatos de gomas funcionais, incluindo variantes infundidas com colágeno, enriquecidas com vitaminas e probióticas. Esses produtos inovadores combinam efetivamente o apelo da confeitaria com os benefícios dos suplementos de bem-estar, atendendo a consumidores que buscam opções indulgentes, mas conscientes com a saúde. Além disso, balas duras e pastilhas estão ganhando popularidade devido às suas porções controladas e conveniência para consumo em movimento. Enquanto isso, pastilhas, gomas e geleias estão aproveitando sabores nostálgicos e texturas únicas para criar novas oportunidades de consumo e engajamento.

No segmento de chocolate, o chocolate amargo está aumentando constantemente sua participação de mercado, sustentado por isenções das regulamentações de Alto Teor de Gordura, Açúcar e Sal (HFSS) e seus benefícios percebidos para a saúde, particularmente seu teor de antioxidantes. Apesar dessa mudança, o chocolate ao leite e branco continuam a dominar o mercado de massa devido ao seu amplo apelo e familiaridade entre os consumidores. Além disso, as barras de snack, categorizadas em variantes de cereal, energia, proteína e frutas e nozes, estão desempenhando um papel fundamental na formação do cenário evolutivo do mercado de confeitaria ao atender a diversas preferências dos consumidores e necessidades nutricionais.

Por Tipo de Embalagem: Multipacks Ganham Participação Através da Percepção de Valor

A embalagem de porção individual respondeu por 67,98% da receita de 2025, refletindo sua contínua dominância no mercado. No entanto, os multipacks têm projeção de crescimento a uma taxa de 5,41%, pois os varejistas se concentram cada vez mais na economia do tamanho da cesta para impulsionar as vendas, e os consumidores priorizam o valor em resposta à crescente inflação. Os multipacks oferecem uma vantagem de custo, reduzindo os custos por unidade em 15-25% em comparação com as opções de porção individual. Isso os torna particularmente atraentes para famílias e compradores atentos ao orçamento que preferem abastecer suas despensas em vez de fazer compras por impulso frequentes. Apesar desse potencial de crescimento, as regulamentações relacionadas ao conteúdo de Alto Teor de Gordura, Açúcar e Sal (HFSS) restringem promoções baseadas em volume em produtos qualificados. Essas restrições limitaram a expansão dos multipacks nas categorias de chocolate de massa e confeitaria de açúcar, enquanto as categorias de produtos premium e isentos continuam a se beneficiar.

As considerações de sustentabilidade também estão desempenhando um papel significativo na reformulação dos formatos de embalagem. As empresas estão adotando cada vez mais soluções inovadoras para reduzir o impacto ambiental. Por exemplo, o teste de multipack Crunchie da Mondelez International, Inc. com a Tesco demonstrou uma abordagem bem-sucedida para embalagens sustentáveis. Ao eliminar embalagens plásticas externas e usar mangas de papelão recicláveis, a iniciativa alcançou uma redução de 60% no uso de plástico. Esse esforço resultou na implantação de 1,8 milhão de unidades em 2024, destacando a crescente importância de práticas ambientalmente responsáveis para atender às expectativas dos consumidores e às demandas regulatórias.

Por Faixa de Preço: O Segmento Premium Supera o Mercado de Massa

A confeitaria premium tem expectativa de crescimento a uma taxa de 5,95% até 2031, superando a taxa de crescimento do segmento popular de 4,61%, embora deva representar apenas 31,15% da receita de 2025. Esse crescimento reflete a disposição dos consumidores de gastar mais em produtos com cacau rastreável, métodos de produção artesanal e práticas de fornecimento ético que se alinham aos valores de sustentabilidade. Marcas como Chocoladefabriken Lindt & Sprüngli AG com sua linha Excellence, Hotel Chocolat Group plc com seu modelo de varejo experiencial e Tony's Chocolonely Nederland B.V. com seu foco em chocolate livre de trabalho escravo exemplificam estratégias que ajudam a manter a estabilidade de preços apesar das flutuações nos custos de commodities e dos desafios regulatórios. Além disso, o chocolate amargo com teor de cacau de 50% ou mais se beneficia de isenções sob as regulamentações de Alto Teor de Gordura, Açúcar e Sal (HFSS), permitindo posicionamento promocional irrestrito e reforçando sua imagem premium associada à saúde e sofisticação.

Por outro lado, os produtos de nível popular estão enfrentando pressão do aumento dos custos de matérias-primas, que reduz as margens de lucro, e das restrições HFSS, que limitam as oportunidades promocionais e as compras por impulso que tradicionalmente impulsionaram as vendas. Para enfrentar esses desafios, empresas como Mondelez e Mars estão expandindo suas ofertas de nível intermediário. Esses produtos "premium acessível" incluem características como cacau de origem única ou teor reduzido de açúcar, oferecendo uma experiência aprimorada sem o preço total das marcas ultrapremium. Essa abordagem visa atrair consumidores que desejam migrar de produtos do mercado de massa, permanecendo acessível para aqueles que não estão dispostos a pagar 50-100% a mais por opções premium de alto padrão.

Por Canal de Distribuição: O Varejo Online Perturba as Hierarquias Tradicionais

Supermercados e hipermercados responderam por 44,21% das vendas em 2025. Em contraste, as lojas de varejo online têm projeção de crescimento a uma taxa de 6,08%, a mais alta entre todos os canais de distribuição. Esse crescimento é impulsionado por modelos baseados em assinatura, marcas diretas ao consumidor (DTC) e a crescente adoção de compras de mantimentos online. O comércio eletrônico facilita o acesso a produtos de nicho, como sabores únicos, embalagens personalizadas e importações premium, que frequentemente não estão disponíveis em lojas físicas. Também permite estratégias de precificação dinâmica e promoções direcionadas para melhorar as taxas de conversão de clientes. Plataformas como Amazon e Ocado desempenham um papel crucial para marcas novas e emergentes, fornecendo infraestrutura de atendimento que reduz os custos iniciais e acelera a entrada no mercado. As vendas de varejo online no Reino Unido aumentaram 2,0% mês a mês e 3,7% ano a ano em julho de 2025, representando 27,8% do total de vendas no varejo durante esse período.

As lojas de conveniência se beneficiam de sua acessibilidade e capacidade de atender às compras por impulso e às necessidades de consumo em movimento. No entanto, sua gama de produtos é frequentemente limitada devido ao espaço restrito nas prateleiras e aos maiores custos de logística por unidade. Outros canais de distribuição, como varejistas especializados, máquinas de venda automática e pontos de alimentação, respondem coletivamente por aproximadamente 10-15% das vendas. Esses canais prosperam com ofertas de nicho e formatos de varejo experiencial. Por exemplo, os cafés da Hotel Chocolat Group plc combinam vendas de produtos com experiências de marca imersivas, criando uma proposta de valor única para os clientes.

Análise Geográfica

O mercado de confeitaria do Reino Unido apresenta diferenças regionais distintas nas preferências dos consumidores. Londres e o Sudeste contribuem significativamente para as vendas de confeitaria premium e à base de plantas, impulsionadas por rendas disponíveis mais altas e maior conscientização sobre tendências de saúde e bem-estar. Por outro lado, a Escócia e a Irlanda do Norte tendem para o chocolate tradicional e a confeitaria de açúcar, apoiadas por marcas de herança e ocasiões sazonais de presentes que enfatizam a nostalgia e o consumo orientado para a família.

As áreas urbanas estão na vanguarda do crescimento do comércio eletrônico, com o varejo online respondendo por aproximadamente 12-15% das vendas de confeitaria em regiões metropolitanas, em comparação com 7-8% em áreas rurais. Essa diferença reflete variações na infraestrutura de entrega e na adoção de plataformas digitais. Os padrões de consumo sazonais destacam ainda mais essas distinções regionais: o Natal representa 25-30% das vendas anuais de confeitaria, com caixas de chocolates e latas para compartilhar sendo populares como presentes. A Páscoa se concentra em ovos de novidade e formas sazonais que atraem as crianças. O Dia dos Namorados e o Dia das Mães impulsionam a demanda por caixas de chocolates premium e produtos personalizados, com Londres e outros centros urbanos registrando maiores gastos per capita nessas ocasiões.

Os gostos regionais também influenciam o mix de produtos. A Escócia demonstra preferência por tabletes (um tipo de fudge quebradiço), enquanto a Irlanda do Norte prefere as barras de chocolate Tayto, refletindo a forte presença de marcas de herança localizadas que resistem à padronização nacional. Além disso, a população multicultural do Reino Unido está aumentando a demanda por confeitaria certificada como halal (permitida pela lei islâmica) e culturalmente específica, como delícia turca e doces indianos. Esses produtos atendem às comunidades da diáspora e ampliam o apelo da categoria além do chocolate e da confeitaria de açúcar tradicionais.

Cenário Competitivo

O mercado de confeitaria do Reino Unido apresenta consolidação moderada, com Mondelez, Mars, Nestlé e Ferrero juntos respondendo por aproximadamente 55-60% da receita. No entanto, essas empresas enfrentam concorrência contínua de especialistas regionais e marcas emergentes que estão aproveitando oportunidades em fornecimento ético, produtos à base de plantas e canais diretos ao consumidor (DTC). Os players estabelecidos dependem de suas vantagens de escala — como aquisição global, portfólios de marcas diversificados e fortes relacionamentos com varejistas — para gerenciar as flutuações de preços de matérias-primas e investir em sustentabilidade e reformulação de produtos. Apesar dessas forças, seu foco no mercado de massa os torna suscetíveis às regulamentações de alto teor de gordura, açúcar e sal (HFSS) e às mudanças nas preferências dos consumidores que cada vez mais favorecem alternativas premium e funcionais.

Concorrentes menores, como Tony's Chocolonely Nederland B.V. e Hotel Chocolat Group plc, se destacam ao enfatizar estratégias como a promoção de cacau livre de trabalho escravo e a oferta de experiências de varejo experiencial. Essas abordagens permitem que eles cobrem prêmios de preço de 20-40% e mantenham margens apesar das flutuações nos preços de commodities. No entanto, suas redes de distribuição limitadas representam desafios para escalar o crescimento de volume. O ambiente competitivo é cada vez mais impulsionado pela integração omnicanal, com players estabelecidos adquirindo ou fazendo parcerias com especialistas em comércio eletrônico para salvaguardar a participação de mercado, enquanto marcas nativas digitais aproveitam a análise de dados para melhorar o direcionamento e reduzir os custos de aquisição de clientes.

A conformidade regulatória está se tornando um desafio fundamental no mercado. O perfil de nutrientes HFSS e os esquemas de responsabilidade alargada do produtor (EPR) introduzem custos fixos que favorecem players maiores com economias de escala. Ao mesmo tempo, essas regulamentações abrem portas para especialistas em reformulação e inovadores em embalagens que podem desenvolver soluções conformes. A perspectiva do mercado sugere que as marcas de médio porte que carecem de escala ou diferenciação provavelmente enfrentarão pressões de margem. Em contrapartida, espera-se que os líderes de mercado premium e de massa fortaleçam suas posições por meio de fusões e aquisições, inovação e estratégias omnicanal eficazes.

Líderes do Setor de Confeitaria do Reino Unido

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Walkers Chocolates lançou uma embalagem de papel reciclável codesenvolvida com a UPM Specialty Papers (United Paper Mills) e a EvoPak, apoiando metas de embalagens sustentáveis e reduzindo o uso de plástico nos principais varejistas do Reino Unido e mercados internacionais.

- Fevereiro de 2025: A Nestlé S.A. lançou tabletes KitKat na Europa, Canadá e África do Sul, oferecendo sabores de chocolate duplo, avelã e caramelo salgado. A inovação visa a crescente demanda por formatos de chocolate indulgentes e compartilháveis, com produção centrada em Sofia, Bulgária.

- Outubro de 2024: A Nestlé S.A. lançou um teste de embalagem à base de papel para seu balde compartilhável Quality Street na Tesco, implantando mais de 200.000 unidades durante a temporada de Natal para testar a aceitação do consumidor de materiais sustentáveis que eliminam o plástico enquanto mantêm a frescura do produto e o apelo nas prateleiras.

Escopo do Relatório do Mercado de Confeitaria do Reino Unido

Chocolate, Gomas, Barra de Snack, Confeitaria de Açúcar são cobertos como segmentos por Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição.| Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Branco | ||

| Confeitaria de Açúcar | Bala Dura | |

| Pastilhas | ||

| Pastilhas, Gomas e Geleias | ||

| Toffees e Nugás | ||

| Pirulitos | ||

| Outros | ||

| Barra de Snack | Barra de Cereal | |

| Barra de Energia | ||

| Barra de Proteína | ||

| Barra de Frutas e Nozes | ||

| Gomas | Goma de Mascar | Goma de Mascar com Açúcar |

| Goma de Mascar Sem Açúcar | ||

| Chiclete | ||

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Por Tipo | Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Branco | |||

| Confeitaria de Açúcar | Bala Dura | ||

| Pastilhas | |||

| Pastilhas, Gomas e Geleias | |||

| Toffees e Nugás | |||

| Pirulitos | |||

| Outros | |||

| Barra de Snack | Barra de Cereal | ||

| Barra de Energia | |||

| Barra de Proteína | |||

| Barra de Frutas e Nozes | |||

| Gomas | Goma de Mascar | Goma de Mascar com Açúcar | |

| Goma de Mascar Sem Açúcar | |||

| Chiclete | |||

| Por Tipo de Embalagem | Porção Individual | ||

| Multipacks | |||

| Por Faixa de Preço | Popular | ||

| Premium | |||

| Por Canal de Distribuição | Supermercado/Hipermercado | ||

| Loja de Varejo Online | |||

| Loja de Conveniência | |||

| Outros Canais de Distribuição | |||

Definição de mercado

- Chocolate ao Leite e Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nugás - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma só mordida comercializadas com rótulos de toffee ou confeitaria semelhante ao toffee. O nugá é uma confecção mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em forma de barra e é mantido unido com uma forma de adesivo comestível. O escopo inclui barras de snack feitas com cereais como arroz, aveia, milho, etc. misturados com uma calda aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal com cobertura ou barras de grãos.

- Goma de Mascar - Esta é uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate contendo a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30%. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nugás | Uma bala mastigável ou crocante contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentar em forma de barra, feito pela prensagem de cereais e, geralmente, frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos unidos por xarope de glucose. |

| Barra de Proteína | Barras de proteína são barras nutritivas que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Fabricantes de Confeitaria (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, goma de mascar e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por pulverização e secagem. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico de laboratório adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo utilizado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo determinados ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida de grãos de cacau, utilizada na fabricação de confeitaria. |

| Pastilhas | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | O regulamento alemão do chocolate, um conjunto de normas que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada na confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificação Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina que é frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que supostamente têm benefícios para a saúde. |

| Barras de energia | Barras de snack ricas em carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura