Tamanho e Participação do Mercado de Resíduos para Energia na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

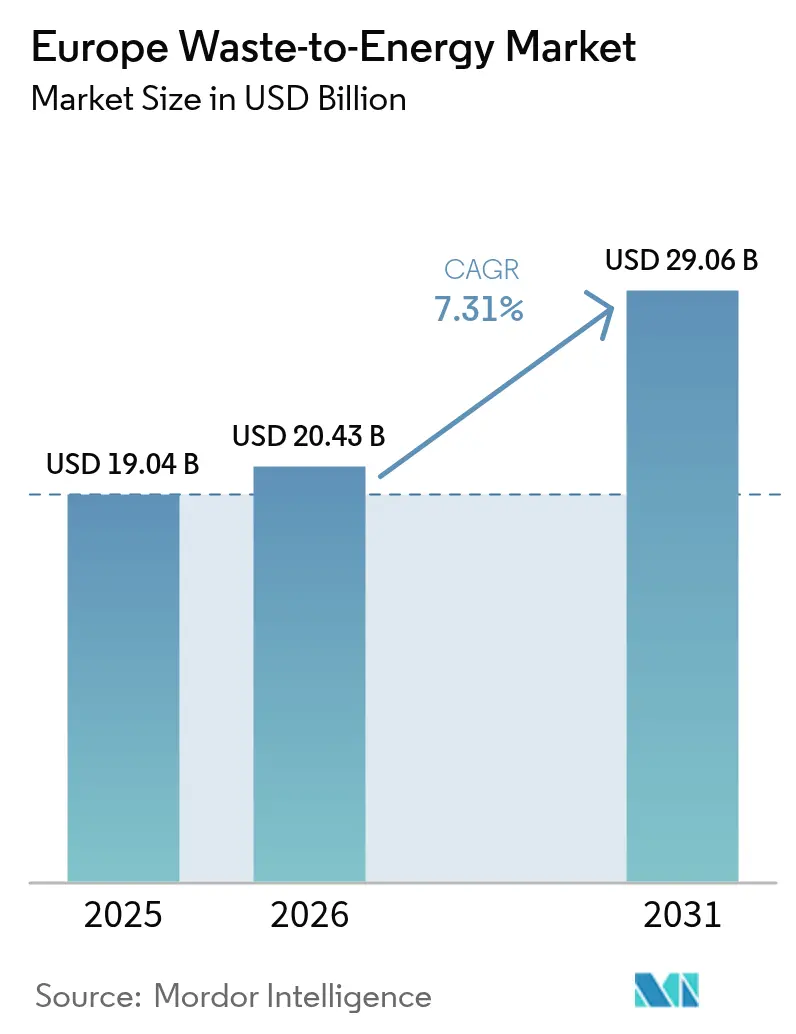

| Tamanho do mercado no ano base (2025) | 19.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

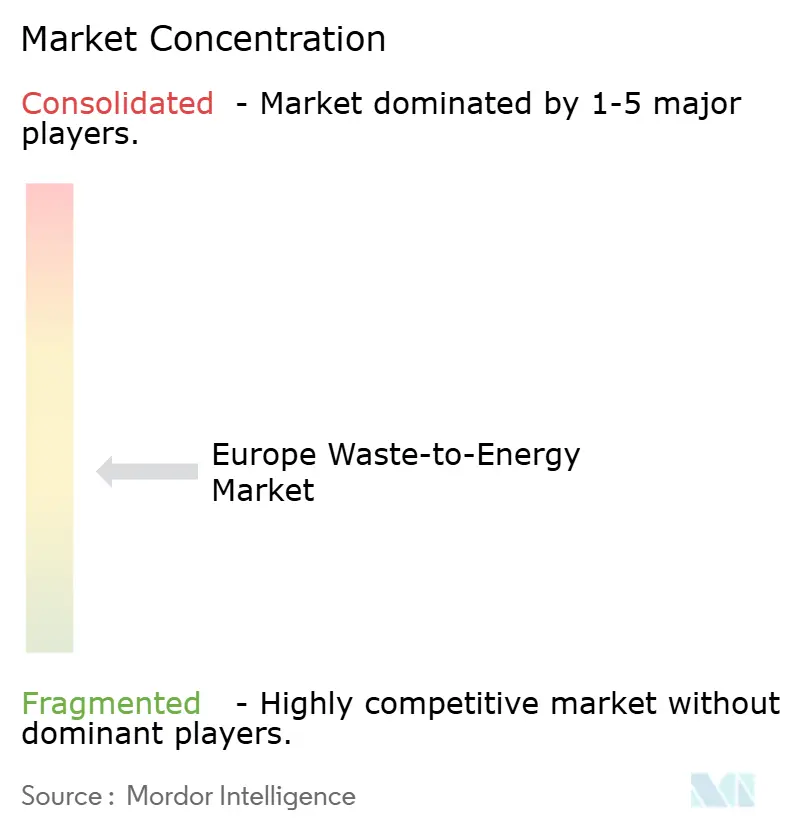

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resíduos para Energia na Europa por Mordor Intelligence

O tamanho do Mercado de Resíduos para Energia na Europa foi avaliado em USD 19,04 bilhões em 2025 e estima-se que cresça de USD 20,43 bilhões em 2026 para atingir USD 29,06 bilhões até 2031, a um CAGR de 7,31% durante o período de previsão (2026-2031).

O alinhamento de políticas entre as diretivas europeias de resíduos e clima, a redução da capacidade de carvão e o aumento das tarifas de portão para aterros sanitários elevam as taxas de utilização das instalações. Incentivos vinculados ao carbono, como o Mecanismo de Ajustamento Carbónico na Fronteira da UE (CBAM), criam novas fontes de receita, enquanto a expansão das redes de aquecimento urbano nos países nórdicos e na Europa Central e Oriental melhora a viabilidade financeira dos projetos. Plantas de grande escala acima de 750 tpd ganham impulso porque a escala reduz os custos de retrofit com captura de carbono e facilita o acesso ao capital do Fundo de Inovação da UE. A sensibilidade pública às emissões urbanas e a suavização dos preços de energia no mercado grossista não desviaram os pipelines de novas construções na Alemanha, Itália, Polónia, países nórdicos e Reino Unido. Como resultado, o mercado europeu de resíduos para energia está a consolidar o seu papel como fornecedor de capacidade firme que impulsiona o desvio de aterros sanitários.

Principais Conclusões do Relatório

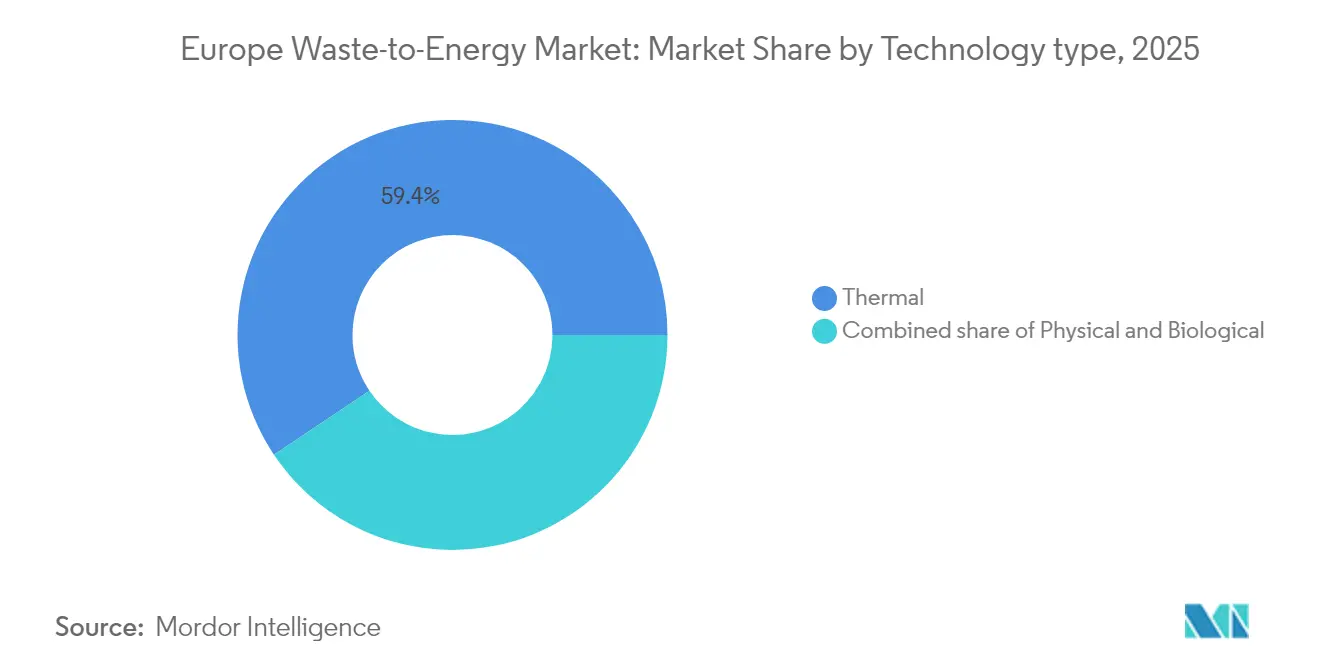

- Por tecnologia, os processos Térmicos lideraram com uma participação de receita de 59,40% em 2025, enquanto os processos Biológicos estão projetados para expandir a um CAGR de 11,96% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos detinham 61,30% da participação do mercado europeu de resíduos para energia em 2025, enquanto os resíduos agrícolas e agroindustriais avançam a um CAGR de 11,12% até 2031.

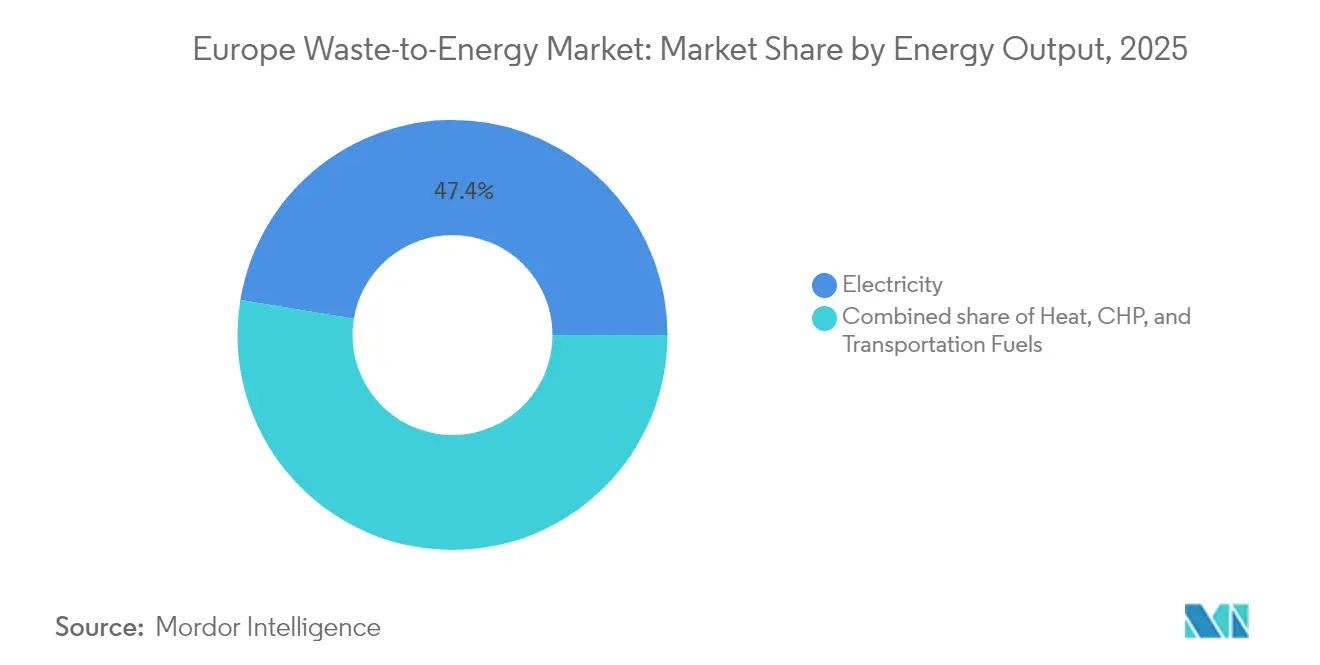

- Por produção de energia, a geração de eletricidade representou 47,40% do tamanho do mercado europeu de resíduos para energia em 2025, enquanto a cogeração de calor e energia (CHP) está definida para crescer a um CAGR de 9,78% entre 2026 e 2031.

- Por usuário final, as concessionárias e produtores independentes de energia (IPPs) capturaram uma participação de 56,30% do tamanho do mercado europeu de resíduos para energia em 2025, enquanto os operadores de aquecimento urbano registaram o CAGR mais rápido de 13,02% até 2031.

- Por país, a Alemanha representou 22,70% do mercado europeu de resíduos para energia em 2025; a Espanha registou o CAGR mais elevado de 12,18% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Resíduos para Energia na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Diretiva-Quadro de Resíduos da UE 2018/851 | +1.20% | Em toda a UE, mais forte na Europa Oriental | Médio prazo (2-4 anos) |

| Mecanismo de Ajustamento Carbónico na Fronteira da UE (CBAM) | +0.80% | Fronteiras da UE com países não pertencentes à UE | Curto prazo (≤ 2 anos) |

| Eliminação progressiva do carvão na Alemanha | +0.90% | Alemanha, com repercussões na Europa Central | Curto prazo (≤ 2 anos) |

| Expansão do aquecimento urbano nos países nórdicos e na Europa Central e Oriental | +0.70% | Países nórdicos, Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Aumento das Tarifas de Portão para Operações de Aterro no Reino Unido e em França a Melhorar a Economia dos Resíduos para Energia | +0.6% | Reino Unido e França, adoção gradual na UE | Médio prazo (2-4 anos) |

| Subsídios do Fundo de Inovação da UE para Instalações de Resíduos para Energia Prontas para Captura de Carbono | +0.5% | Em toda a UE, concentrado em regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas da Diretiva-Quadro de Resíduos da UE 2018/851 a Impulsionar o Desvio de Aterros Sanitários

A Diretiva limita os aterros sanitários municipais a 10% até 2035, pressionando os Estados-Membros a adicionar capacidade térmica para fluxos de resíduos residuais. Os volumes depositados em aterro caíram 27,5% entre 2010 e 2020, mas 14 nações correm o risco de infração, acelerando a contratação de novas instalações de incineração e digestão anaeróbia (1)Fonte: Agência Europeia do Ambiente, "Gestão de Resíduos Urbanos nos Países Europeus," eea.europa.eu. A Polónia e a Roménia priorizam os fundos de coesão da UE para financiar instalações chave-na-mão, comprimindo os prazos de aprovação para cumprir o prazo. Como a recuperação de energia se situa acima da eliminação na hierarquia, os municípios justificam tarifas de portão mais elevadas que melhoram os retornos dos projetos. As autoridades da Europa Oriental veem os resíduos para energia como uma resposta dupla ao desvio de aterros e aos défices de eletricidade de pico no inverno, sustentando a procura em todo o mercado europeu de resíduos para energia.

O Próximo Mecanismo de Ajustamento Carbónico na Fronteira da UE a Impulsionar a Procura de Créditos de Energia Derivada de Resíduos

O lançamento completo do CBAM em 2026 monetiza as emissões evitadas quando a eletricidade proveniente de resíduos para energia substitui a geração de combustíveis fósseis.(2)Fonte: Comissão Europeia, "Regulamento do Mecanismo de Ajustamento Carbónico na Fronteira," publications.europa.eu As instalações que demonstram menor intensidade de carbono obtêm certificados premium que os compradores industriais devem entregar, subsidiando efetivamente as receitas das plantas. Com os preços do RCLE-UE a tendenciar acima de EUR 80/tCO₂, os certificados melhoram as taxas internas de retorno para novas construções. Os promotores começaram a incorporar tratamento avançado de gases de combustão para verificar os fatores de carbono. O mecanismo protege indiretamente os operadores domésticos porque os importadores de eletricidade com elevado teor de carbono enfrentam taxas equivalentes, reforçando ainda mais o mercado europeu de resíduos para energia.

Rápido Encerramento de Centrais a Carvão na Alemanha a Criar Procura de Carga de Base

A Alemanha encerrou 4,4 GW de capacidade a carvão em 2024 e tem como objetivo a saída total do carvão até 2038.(3)Fonte: Julian Wettengel, "A Alemanha Encerra 4,4 GW de Capacidade a Carvão em 2024," cleanenergywire.org As energias renováveis por si só não conseguem colmatar as lacunas nas horas de ombro, tornando as plantas de resíduos para energia despacháveis atrativas. Os operadores de rede na Renânia do Norte-Vestfália já contratam produção 24/7 de incineradores de cogeração para estabilizar a procura no inverno. Os concursos federais que compensam os ativos de carvão retirados redirecionam o capital para alternativas de carga de base, incluindo unidades de resíduos para energia prontas para captura de carbono. Esta dinâmica repercute-se nos sistemas vizinhos da Europa Central, aumentando os fluxos de eletricidade transfronteiriços das instalações alemãs e reforçando o mercado europeu de resíduos para energia.

Expansão do Aquecimento Urbano nos Países Nórdicos e na Europa Central e Oriental a Favorecer Plantas de Cogeração

A Dinamarca tem como objetivo 95% de calor urbano renovável até 2030, e a Suécia está a expandir redes de quarta geração de baixa temperatura, permitindo eficiências de utilização de calor residual acima de 85%. Os fundos de coesão da UE replicam este modelo na Polónia, na República Checa e nos estados bálticos. As temperaturas de distribuição mais baixas reduzem as perdas, permitindo que as plantas transmitam calor a maiores distâncias e, portanto, ampliem as áreas de captação. Os municípios asseguram receitas duplas — energia e calor — reforçando a capacidade de serviço da dívida. Os contratos de longo prazo de fornecimento de calor mitigam o risco de energia no mercado grossista, apoiando o mercado europeu de resíduos para energia nas regiões do norte e do centro.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Oposição pública e litígios | -0.40% | Centros urbanos, particularmente Amesterdão e Madrid | Curto prazo (≤ 2 anos) |

| Queda dos preços de energia no mercado grossista | -0.60% | Em toda a UE, mais forte em áreas com elevada penetração de renováveis | Médio prazo (2-4 anos) |

| Atrasos no Licenciamento ao Abrigo da Diretiva de Emissões Industriais da UE a Aumentar os Prazos de Execução dos Projetos | -0.3% | Em toda a UE, concentrado em regiões densamente povoadas | Médio prazo (2-4 anos) |

| Concorrência da Reciclagem Química Avançada a Desviar Fluxos de Matéria-Prima Plástica | -0.5% | Europa Ocidental, clusters industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Oposição Pública e Litígios em Centros Urbanos

Os grupos ambientalistas aproveitam a decisão de 2024 do Tribunal Europeu dos Direitos Humanos sobre ação climática para contestar licenças, prolongando os processos de aprovação. Amesterdão suspendeu uma planta planeada após petições de residentes, enquanto Madrid enfrenta pressão semelhante. As incertezas jurídicas aumentam os prémios de risco dos credores e obrigam os promotores a provar esforços exaustivos de reciclagem antes da incineração. Embora os proprietários do setor público, como Copenhaga, registem maior aceitação social, as concessões privadas incluem cada vez mais conselhos de supervisão cidadã. Estas dinâmicas abrandam o lançamento de projetos em cidades densas e limitam as adições de capacidade a curto prazo no mercado europeu de resíduos para energia.

Queda dos Preços de Energia no Mercado Grossista Devido ao Aumento da Energia Eólica e Solar

O efeito de ordem de mérito das renováveis baratas persiste, uma vez que 81% das adições de 2023 produziram eletricidade abaixo dos benchmarks de combustíveis fósseis. As instalações de resíduos para energia sem recuperação de calor sofrem compressão de margens quando os preços do dia seguinte colapsam durante a elevada geração solar. As autoridades do Reino Unido estimam que a extensão do RCLE à incineração poderia adicionar GBP 1,1 bilhão em custos de conformidade até 2036. Os operadores pivotam para vendas contratuais de calor, remuneração por serviços de rede e otimização de tarifas de portão para salvaguardar os fluxos de caixa. A pressão sobre as receitas continua a ser a principal restrição a novos projetos de mercado no mercado europeu de resíduos para energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Liderança Térmica e Crescente Dinamismo Biológico

As rotas térmicas geraram 59,40% da receita do segmento em 2025, impulsionadas por frotas de combustão em grelha estabelecidas em 19 membros da UE. Os pilotos de gaseificação e pirólise asseguram agora o apoio do Fundo de Inovação da UE, indicando preferência política por designs prontos para captura. O cluster biológico cresce a um CAGR de 11,96% à medida que a digestão anaeróbia se alinha com o objetivo de biometano do REPowerEU de 35 bcm até 2030. Os locais integrados que combinam triagem frontal com digestão para orgânicos e combustão para combustível derivado de resíduos reduzem os volumes de aterro residual, impulsionando as métricas de circularidade. O tamanho do mercado europeu de resíduos para energia ligado a soluções biológicas está projetado para subir de USD 6,05 bilhões em 2026 para USD 10,66 bilhões em 2031, sublinhando o apetite dos investidores por gases de baixo carbono.

Os fornecedores térmicos como Hitachi Zosen Inova, Martin GmbH e Babcock & Wilcox respondem modularizando linhas de grelha e incorporando portas de captura de oxicombustão. Os promotores de projetos agora projetam o tratamento de gases de combustão para exceder os limites da Diretiva de Emissões Industriais, encurtando os prazos de integração de captura posteriores. Os fornecedores de tecnologia biológica focam-se em digestores contentorizados adequados para pequenos municípios, alargando os volumes endereçáveis. Os controlos digitais que ajustam o fluxo de ar, o manuseamento de escórias e os tempos de retenção dos digestores aumentam a disponibilidade para perto de 92%, melhorando a resiliência das receitas em todo o mercado europeu de resíduos para energia.

Por Tipo de Resíduo: Núcleo Municipal Enfrenta Crescimento Agrícola

Os resíduos sólidos urbanos (RSU) representaram 61,30% do processamento em 2025, graças à logística de recolha madura e aos mandatos mínimos de eliminação. No entanto, os resíduos agrícolas e agroindustriais crescem 11,12% anualmente à medida que os agricultores monetizam estrume e resíduos de culturas para cumprir as diretivas sobre nitratos. O tamanho do mercado europeu de resíduos para energia atribuível a matérias-primas agrícolas poderá atingir USD 7,44 bilhões até 2031, apoiado por prémios de injeção na rede de gás em Itália e na Dinamarca.

Os miúdos de processamento de carne e o soro de queijo fornecem fluxos de biogás de alto rendimento que reduzem o período de retorno para menos de 12 meses, atraindo digestores de propriedade cooperativa. Os volumes de lodo de esgoto aumentam com o crescimento da população urbana e regras mais rigorosas de tratamento de águas residuais, levando as concessionárias de água a instalar incineradores de lodo para autossuficiência energética. Os recicláveis comerciais e industriais, como embalagens e têxteis, oferecem maior valor calorífico, mas exigem robótica de pré-triagem para remover PVC e metais. As estratégias de alimentação mista equilibram as variações caloríficas e asseguram cadeias de abastecimento ao longo do ano, melhorando a utilização das plantas em todo o mercado europeu de resíduos para energia.

Por Produção de Energia: Eletricidade Dominante, Cogeração em Ascensão

As vendas de eletricidade forneceram 47,40% do valor do segmento em 2025, uma vez que as plantas legadas foram construídas para injeção na rede. No entanto, a produção de cogeração regista um CAGR de 9,78% porque as redes de aquecimento urbano de quarta geração otimizam a distribuição de baixa temperatura. Em Copenhaga, os resíduos para energia cobrem 20% do calor de inverno, provando a escalabilidade. A cogeração eleva a eficiência do sistema acima de 85%, reduzindo as emissões específicas e obtendo contratos por diferença ao abrigo das leis nacionais de calor.

Os clusters de centros de dados em Frankfurt, Dublin e Estocolmo recorrem cada vez mais ao vapor gerado a partir de resíduos para circuitos de reutilização de calor, ancorando o fornecimento a longo prazo. As instalações exclusivamente de eletricidade retrofitam módulos de extração de vapor para capturar calor perdido e cobrir-se contra a volatilidade dos preços de energia. Os chillers de absorção alimentados por calor residual desbloqueiam mercados de arrefecimento urbano no sul da Europa, alargando os benefícios de sazonalidade. Estas tendências incorporam perfis de receita flexíveis, reforçando a viabilidade financeira em todo o mercado europeu de resíduos para energia.

Por Capacidade de Planta: Economias de Escala e Inovação Modular

Em 2025, as Concessionárias e os Produtores Independentes de Energia (IPPs) desempenharam o papel de liderança no panorama de resíduos para energia da Europa, representando cerca de 56,30% do mercado. A sua dominância não é surpreendente — estes grandes operadores têm os recursos, a infraestrutura e o acesso à rede necessários para gerir plantas de resíduos para energia em escala. Têm estado na vanguarda da transformação de resíduos não recicláveis em energia, apoiando a segurança energética e os objetivos de redução de resíduos em toda a região.

No entanto, a próxima vaga de crescimento deverá vir de um canto diferente do mercado. Os Operadores de Aquecimento Urbano estão a emergir como uma força de crescimento rápido, com um CAGR projetado de 13,02% entre 2026 e 2031. O seu dinamismo é impulsionado pelo esforço da Europa por cidades mais limpas e um uso de energia mais inteligente. Em países como a Suécia, a Dinamarca e a Alemanha, as plantas de resíduos para energia estão cada vez mais ligadas a redes de aquecimento urbano, ajudando a aquecer habitações, empresas e edifícios públicos com energia recuperada de resíduos. Esta mudança reflete um movimento mais amplo em direção a soluções de aquecimento locais e de baixo carbono, especialmente à medida que os decisores políticos continuam a promover a eficiência energética e os modelos de economia circular. Os operadores de aquecimento urbano estão a aproveitar esta tendência, investindo em tecnologias que maximizam o calor residual enquanto reduzem as emissões.

Análise Geográfica

A Alemanha ancora a receita regional com uma participação de 22,70%, aproveitando políticas maduras, fluxos de resíduos fiáveis e pagamentos de apoio à rede que estabilizam o fluxo de caixa dos projetos. Os concursos federais de inovação canalizam EUR 4,2 bilhões para retrofits prontos para captura, mantendo as plantas alemãs tecnologicamente atualizadas. O dinamismo italiano é evidente à medida que a A2A reserva EUR 22 bilhões para a transição ecológica até 2035, com 70% desse pipeline iniciado antes de 2030, assegurando um fluxo constante de contratos de EPC e acordos de fornecimento de matéria-prima.

As nações nórdicas oferecem eficiência térmica de melhor qualidade. A Dinamarca tem como objetivo 95% de calor urbano renovável até 2030, com os resíduos para energia a fornecer abastecimento indispensável nas estações de ombro. A Suécia pilota circuitos de baixa temperatura em Helsingborg para reutilizar o condensado de gases de combustão, um modelo para a Europa Central e Oriental onde os fundos de coesão cofinanciam as atualizações de rede. A França e o Reino Unido movem-se em direções opostas: a França beneficia do aumento das taxas de aterro que sustentam a economia das plantas a longo prazo, enquanto o Reino Unido enfrenta incerteza com a extensão do RCLE à incineração a partir de 2028, o que poderia adicionar GBP 1,1 bilhão em despesas de conformidade.

A Europa Oriental emerge como uma fronteira de investimento. A Polónia opera 400 unidades de biogás e irá implantar EUR 322 milhões de subsídios da UE para renováveis até 2030, enquanto a instalação de Praga, na República Checa, processará 320.000 tpa de RSU e alimentará o aquecimento de toda a cidade. A planta de Istambul, na Turquia, processa 1,1 milhão de tpa, provando a escalabilidade dos modelos de PPP em zonas urbanas de crescimento rápido. Os regimes regulatórios divergentes e as composições de matérias-primas criam, portanto, um mosaico de riscos e retornos que, coletivamente, sustentam o crescimento a longo prazo do mercado europeu de resíduos para energia.

Panorama Competitivo

O panorama está moderadamente concentrado. Veolia, SUEZ, A2A, EEW e Viridor ancoram portfólios de concessões municipais, mas especialistas em tecnologia como Hitachi Zosen Inova e Martin GmbH dominam o livro de encomendas de EPC. A Veolia assegurou uma concessão de EUR 240 milhões em Aube, enquanto a SUEZ obteve um contrato de EUR 1,4 bilhão em Toulouse que agrega 220 GWh/ano de energia e 360 GWh/ano de calor.(4)SUEZ Group, "Anúncio da Concessão de Toulouse," suez.com Estes acordos de serviço público de longa duração asseguram receitas previsíveis de tarifas de portão e reforçam a solidez do balanço dos incumbentes.

As alianças estratégicas aceleram a inovação. A Siemens associa-se à Boson Energy para construir 300 unidades de resíduos para hidrogénio capazes de 1 milhão de t/ano de H₂ até 2030, com o objetivo de aproveitar a procura transversal dos setores do aço e da amónia. O subsídio de EUR 29,5 milhões do Fundo de Inovação da Plagazi para o Parque Circular de Gävle, na Suécia, destaca o dinamismo por trás da gaseificação por plasma que produz hidrogénio e captura CO₂ líquido. A captura de carbono é um denominador comum: a Hera e a Saipem irão separar 90% do CO₂ em Ferrara ao abrigo de um subsídio da UE de EUR 24 milhões, enquanto a Enfinium pilota a captura pós-combustão em Ferrybridge, no Reino Unido.

A tensão competitiva também provém de novos participantes de reciclagem química que competem por plásticos de alto valor calorífico. O hub de reciclagem avançada de EUR 40 milhões da LyondellBasell na Alemanha poderia desviar matéria-prima da incineração. Os operadores de resíduos para energia respondem atualizando as linhas de triagem para minimizar a fuga de recicláveis e salvaguardar a exclusividade das tarifas de portão. O sucesso depende agora da integração da captura, da obtenção de compradores estáveis de calor e da demonstração de baixas emissões ao longo do ciclo de vida — um manual que remodela o mercado europeu de resíduos para energia.

Líderes do Setor de Resíduos para Energia na Europa

Mitsubishi Heavy Industries Ltd

Martin GmbH

A2A SpA

Veolia Environnement SA

Hitachi Zosen Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Plagazi ganhou EUR 29,5 milhões do Fundo de Inovação da UE para o seu projeto de hidrogénio a partir de resíduos no Parque Circular de Gävle.

- Maio de 2025: A Comissão Europeia alocou EUR 4,2 bilhões a 77 projetos de descarbonização, vários dos quais são plantas de resíduos para energia com captura integrada de CO₂.

- Fevereiro de 2025: A Agência de Ambiente do Reino Unido emitiu uma licença ambiental para a Instalação de Recuperação de Energia de Portland, autorizando a construção de uma unidade de resíduos para energia com capacidade superior a 3 tph.

- Dezembro de 2024: A SUEZ e o Banque des Territoires asseguraram uma concessão de EUR 1,4 bilhão por 20 anos para gerir duas plantas em Toulouse, produzindo 580 GWh/ano de energia.

Âmbito do Relatório do Mercado de Resíduos para Energia na Europa

Resíduo é qualquer substância ou material indesejado que resulta de qualquer atividade ou processo humano. As taxas de geração de resíduos sólidos urbanos são influenciadas pelo desenvolvimento económico, pelo grau de industrialização, pelos hábitos públicos e pelo clima local. Como tendência geral, quanto maior o desenvolvimento económico, maior a quantidade de resíduos sólidos urbanos gerados. Os resíduos para energia é o processo de geração de energia na forma de eletricidade e/ou calor através do tratamento primário de resíduos ou do seu processamento numa fonte de combustível. A tecnologia utilizada para este processo inclui tecnologias físicas, térmicas e biológicas.

O mercado europeu de resíduos para energia é segmentado por tecnologia e geografia. Por tecnologia, o mercado é segmentado em físico, térmico e biológico. O relatório também cobre o tamanho do mercado e as previsões para o mercado de resíduos para energia nos principais países, como a Alemanha, o Reino Unido, a Itália, a França e o resto da Europa.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Física (Combustível Derivado de Resíduos, Tratamento Mecânico-Biológico) |

| Térmica (Incineração/Combustão, Gaseificação, Pirólise e Arco de Plasma) |

| Biológica (Digestão Anaeróbia, Fermentação) |

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Industriais |

| Resíduos Agrícolas e Agroindustriais |

| Lodo de Esgoto |

| Outros (Comerciais, de Construção, Perigosos) |

| Eletricidade |

| Calor |

| Cogeração de Calor e Energia (CHP) |

| Combustíveis de Transporte (Bio-GNS, Bio-GNL, Etanol) |

| Concessionárias e Produtores Independentes de Energia (IPPs) |

| Plantas Cativas Industriais |

| Operadores de Aquecimento Urbano |

| Distribuidores de Combustível para Transporte |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos (Dinamarca, Suécia, Finlândia, Noruega) |

| Polónia |

| Turquia |

| Rússia |

| Resto da Europa |

| Por Tecnologia | Física (Combustível Derivado de Resíduos, Tratamento Mecânico-Biológico) |

| Térmica (Incineração/Combustão, Gaseificação, Pirólise e Arco de Plasma) | |

| Biológica (Digestão Anaeróbia, Fermentação) | |

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Industriais | |

| Resíduos Agrícolas e Agroindustriais | |

| Lodo de Esgoto | |

| Outros (Comerciais, de Construção, Perigosos) | |

| Por Produção de Energia | Eletricidade |

| Calor | |

| Cogeração de Calor e Energia (CHP) | |

| Combustíveis de Transporte (Bio-GNS, Bio-GNL, Etanol) | |

| Por Usuário Final | Concessionárias e Produtores Independentes de Energia (IPPs) |

| Plantas Cativas Industriais | |

| Operadores de Aquecimento Urbano | |

| Distribuidores de Combustível para Transporte | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Finlândia, Noruega) | |

| Polónia | |

| Turquia | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado de resíduos para energia na Europa?

O mercado de resíduos para energia na Europa está avaliado em USD 20,43 bilhões em 2026 e prevê-se que atinja USD 29,06 bilhões até 2031, refletindo um CAGR de 7,31%.

Qual segmento de tecnologia está a expandir-se mais rapidamente no mercado de resíduos para energia na Europa?

Os processos biológicos, liderados pela digestão anaeróbia que apoia os objetivos de biometano da UE, estão a crescer a um CAGR de 11,96%, superando as rotas térmicas tradicionais.

Qual país detém a maior participação e qual mercado está a crescer mais rapidamente?

A Alemanha detém a maior participação nacional com 22,70%, enquanto a Espanha regista a expansão mais rápida com um CAGR de 12,18% até 2031.

Como é que as políticas da UE estão a influenciar o investimento no mercado de resíduos para energia na Europa?

A Diretiva-Quadro de Resíduos da UE, o Mecanismo de Ajustamento Carbónico na Fronteira e os subsídios do fundo de inovação ligam os objetivos de desvio de aterros à fixação de preços do carbono, orientando o capital para grandes projetos de resíduos para energia prontos para captura em toda a região.

Página atualizada pela última vez em: