Tamanho e Quota do Mercado Europeu de SOC como Serviço (SOCaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

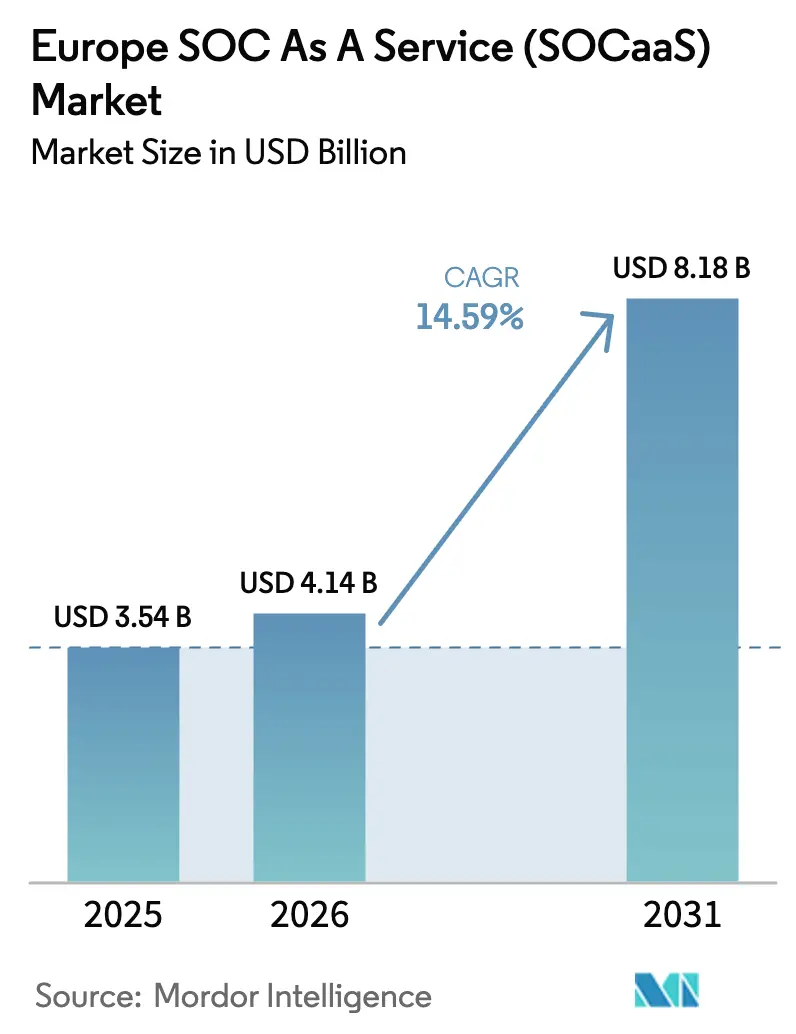

| Tamanho do mercado no ano base (2025) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de SOC como Serviço (SOCaaS) por Mordor Intelligence

O tamanho do mercado europeu de SOC como Serviço está projetado em USD 3,54 mil milhões em 2025, USD 4,14 mil milhões em 2026, e deverá atingir USD 8,18 mil milhões até 2031, crescendo a um CAGR de 14,59% de 2026 a 2031. A rápida adoção de modelos de segurança baseados em consumo, os prazos legalmente vinculativos de reporte de incidentes da NIS2 e a proliferação de ferramentas de deteção baseadas em IA generativa estão a remodelar coletivamente as prioridades orçamentais. As empresas encaram agora a monitorização externalizada como uma despesa operacional que escala com a atividade empresarial, em vez de um projeto de capital. As operadoras de telecomunicações e os fornecedores de nuvem integram a deteção e resposta alargada nos contratos de conectividade, pressionando os fornecedores de soluções pontuais, mas alargando a base endereçável de compradores do mercado intermédio. Os requisitos de nuvem soberana na Alemanha e em França estimulam ainda mais os investimentos em alojamento doméstico, inclinando a vantagem competitiva para fornecedores com centros de dados na região. Por fim, as seguradoras de cibersegurança condicionam agora a emissão de apólices à comprovação de monitorização 24x7, tornando o SOCaaS um pré-requisito em vez de um complemento opcional.

Principais Conclusões do Relatório

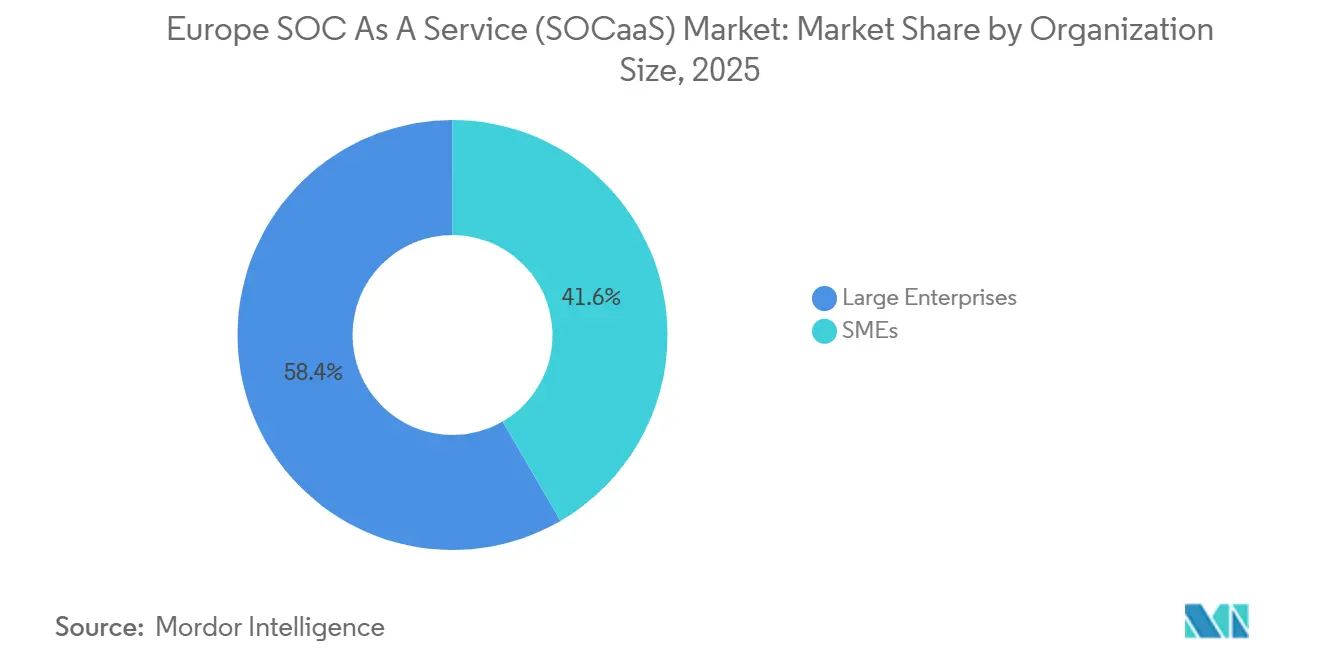

- Por tamanho de organização, as grandes empresas lideraram com 58,38% da quota do mercado europeu de SOC como Serviço em 2025, enquanto as pequenas e médias empresas têm previsão de crescer a um CAGR de 15,68% até 2031.

- Por utilizador final, os serviços bancários, financeiros e de seguros detinham 24,53% da quota de receita em 2025, sendo que a área da saúde avança a um CAGR de 15,01% até 2031.

- Por tipo de serviço, a deteção e resposta gerida captou 32,27% do tamanho do mercado europeu de SOC como Serviço em 2025, e a inteligência de ameaças deverá crescer a um CAGR de 15,84% entre 2026 e 2031.

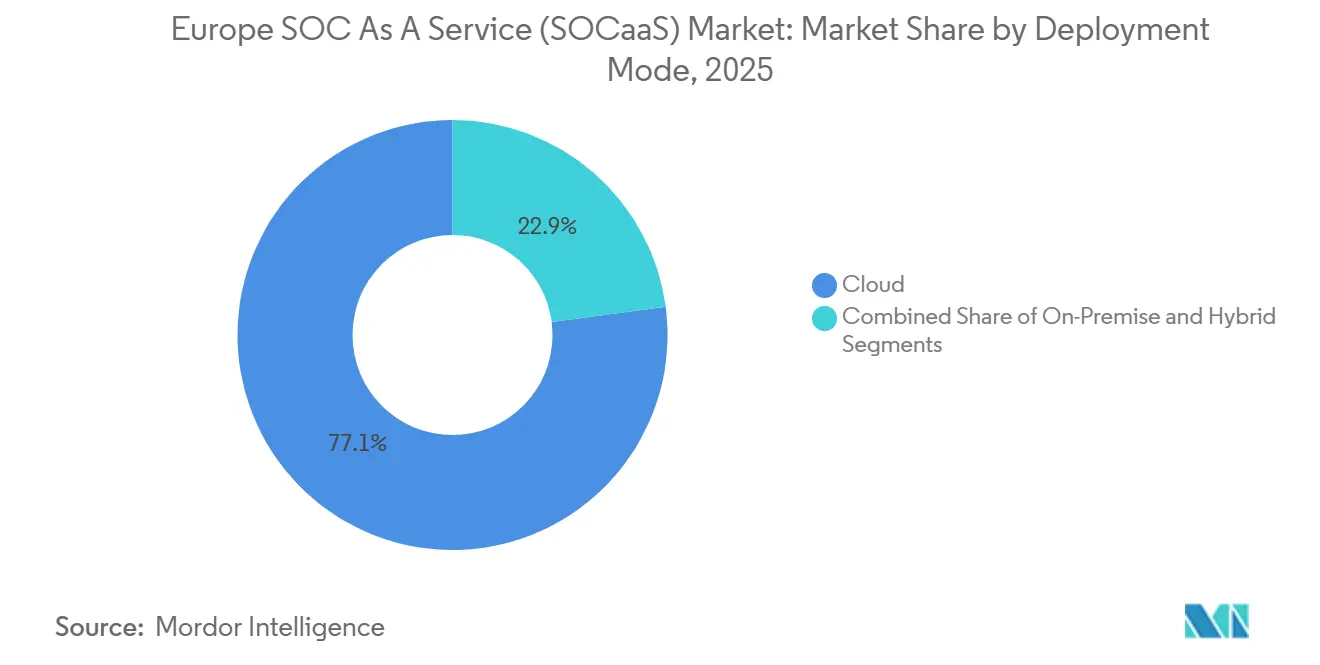

- Por modo de implementação, as implementações em nuvem representaram 77,09% das despesas em 2025, enquanto as configurações híbridas expandiram a um CAGR de 14,89% ao longo do horizonte de previsão.

- Por tipo de segurança, a segurança de rede comandou 29,41% da quota do tamanho do mercado europeu de SOC como Serviço em 2025, e a segurança em nuvem está projetada para crescer a um CAGR de 14,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de SOC como Serviço (SOCaaS)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento na Adoção do Modelo Opex de Pagamento por Utilização | +1.80% | Pan-europeu, mais forte em economias com elevada densidade de PME como Itália, Espanha e Polónia | Médio prazo (2-4 anos) |

| Rápida Migração para a Nuvem entre as PME | +2.30% | Alemanha, França, Países Baixos e Países Nórdicos com elevada penetração de SaaS | Curto prazo (≤ 2 anos) |

| Crescentes Pré-requisitos de Ciberseguro para Monitorização 24x7 | +1.50% | Reino Unido, Alemanha e França onde a adoção de ciberseguros supera os 40% | Médio prazo (2-4 anos) |

| Diretiva NIS2 da UE a Ampliar a Procura de Conformidade | +3.10% | Todos os estados-membros da UE, com maior acuidade nos setores de infraestruturas críticas | Curto prazo (≤ 2 anos) |

| Capacidades de Caça a Ameaças Baseadas em IA Generativa | +2.00% | Primeiros adotantes nos Países Nórdicos, Alemanha e Reino Unido | Médio prazo (2-4 anos) |

| Aumento da Integração de XDR Gerido por Operadoras de Telecomunicações e MSP | +1.90% | Mercados com dominância de operadoras incumbentes: Espanha, França e Itália | Curto prazo (≤ 2 anos) |

| Crescente Disponibilidade de Nuvens Soberanas Europeias | +1.70% | Alemanha, França e Países Baixos com mandatos nacionais de soberania de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Conformidade com a NIS2 da UE

A NIS2 alargou o conjunto de entidades reguladas de cerca de 2.000 para mais de 160.000, obrigando mesmo empresas de média dimensão de serviços públicos, hospitais e operadores de transportes a manter monitorização contínua ou a enfrentar multas de até EUR 10 milhões (USD 10,7 milhões).[1]Agência da União Europeia para a Cibersegurança, "Visão Geral da Diretiva NIS2," enisa.europa.eu Como poucas destas organizações conseguem manter um SOC interno a funcionar permanentemente, os fornecedores que oferecem painéis de controlo prontos para auditoria e reporte automatizado de incidentes beneficiam de uma procura sustentada. Os reguladores alemães e franceses reforçam a diretiva com regras nacionais de residência de dados, direcionando efetivamente os contratos para fornecedores que operam centros de dados dentro de cada país. Em comparação com o prazo de reporte de três dias dos Estados Unidos, a janela de 24 horas da Europa aumenta a urgência e justifica preços premium para a deteção melhorada por IA.

Rápida Migração para a Nuvem entre as PME

O Eurostat registou que 45% das empresas da UE com 10 a 249 colaboradores utilizavam serviços de nuvem em 2024, acima dos 38% de três anos antes.[2]Comité Europeu para a Proteção de Dados, "Código de Conduta da Nuvem da UE," edpb.europa.eu Esta expansão dissolve o perímetro tradicional, expondo as camadas de identidade e API que as firewalls legadas não detetam. As PME com orçamentos limitados raramente dispõem de um profissional de segurança dedicado, mas enfrentam o mesmo aumento de ransomware que os seus pares de maior dimensão. A integração em plataformas de SOCaaS que detetam automaticamente cargas de trabalho no Microsoft 365 ou no Google Workspace oferece, por isso, elevada proteção por uma mensalidade previsível. O custo total de propriedade médio, incluindo ferramentas e pessoal, é aproximadamente um sexto do de uma implementação interna, criando um argumento económico claro.

Caça a Ameaças com IA Generativa

As plataformas SOC comerciais integradas com modelos de linguagem de grande dimensão permitem que analistas júnior consultem registos em linguagem corrente, elaborem scripts de remediação e resumam incidentes para executivos. Os pilotos do Microsoft Security Copilot mostram que a triagem de phishing passou de 45 minutos para menos de 5 minutos.[3]Microsoft Investor Relations, "Resultados do Piloto do Security Copilot," microsoft.com Uma triagem mais rápida reduz o tempo de permanência do atacante, diminuindo a alavancagem de resgate e as penalizações regulatórias. Os fornecedores diferenciam-se ao ajustar os modelos a textos jurídicos europeus, de modo que os relatórios gerados automaticamente se alinhem com a linguagem da NIS2 e do RGPD, eliminando horas de trabalho manual de conformidade. Os mesmos modelos são treinados com nova inteligência de ameaças a cada poucas horas, proporcionando aos clientes do mercado intermédio um nível de profundidade analítica antes reservado aos grandes bancos globais.

Integração de XDR por Operadoras de Telecomunicações e MSP

As operadoras de telecomunicações incumbentes associam a deteção e resposta alargada à conectividade, às redes de área alargada definidas por software e ao alojamento em nuvem. A Telefonica Tech registou um crescimento de 32% nas receitas de cibersegurança em 2025 após integrar o XDR com SD-WAN em Espanha.[4]Telefonica, "Relatório Anual 2025," telefonica.com A Orange Cyberdefense injeta telemetria de rede da sua infraestrutura de backbone nos motores de correlação, detetando anomalias antes de estas atingirem os endpoints dos clientes. Estes modelos permitem às operadoras de telecomunicações monetizar a infraestrutura existente, reduzir os custos marginais de entrega e praticar preços mais competitivos do que os fornecedores de segurança independentes.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Complexidades de Residência e Soberania de Dados | -1.20% | Alemanha, França e Áustria com mandatos rigorosos de localização | Médio prazo (2-4 anos) |

| Escassez de Talento Europeu em Cibersegurança ao Nível de SOC | -1.50% | Pan-europeu, com maior acuidade na Europa de Leste e do Sul | Longo prazo (≥ 4 anos) |

| Custo Total de Propriedade Oculto a Longo Prazo em SIEM Multi-inquilino | -0.80% | PME sensíveis ao custo no Sul e Leste da Europa | Médio prazo (2-4 anos) |

| Fricção de Integração com Ambientes OT Legados | -0.90% | Centros industriais na Alemanha, Itália e República Checa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento em Cibersegurança

A Europa registava uma escassez de cerca de 350.000 profissionais de cibersegurança em 2025, e o tempo médio de contratação de um analista de nível dois superou os quatro meses nas principais economias. A inflação salarial aumenta os custos dos fornecedores, e alguns limitam a admissão de novos clientes até que os processos de recrutamento recuperem. As soluções incluem a deslocalização próxima para a Roménia e a Bulgária, automação intensiva e parcerias universitárias como o programa de mestrado de dupla via da Orange Cyberdefense, com o objetivo de formar 200 licenciados por ano até 2027. Apesar destas táticas, os recursos humanos limitados abrandam a velocidade de integração e podem comprometer a qualidade do serviço durante grandes picos de incidentes.

Regras de Residência e Soberania de Dados

Os regulamentos alemão, francês e austríaco obrigam os fornecedores a armazenar registos dentro das fronteiras nacionais e proíbem o acesso por entidades jurídicas não pertencentes à UE. Os fornecedores têm de manter planos de dados e grupos de analistas separados, aumentando os requisitos de capital e a complexidade operacional. As multinacionais que operam em várias jurisdições acabam por agregar múltiplos fluxos de SOC, o que pode aumentar o tempo médio de deteção. Iniciativas de nuvem soberana como a Gaia-X prometem alívio, mas têm ficado aquém do calendário previsto, pelo que a conformidade continua a ser um alvo em movimento a médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: As PME Ampliam a Liderança de Crescimento

As pequenas e médias empresas representam hoje uma parcela modesta do total das despesas, mas prevê-se que cresçam a um CAGR de 15,68% entre 2026 e 2031, ultrapassando as grandes empresas na procura incremental. Muitas PME ficaram sob a jurisdição da NIS2 apenas em 2024, desencadeando uma corrida por monitorização 24x7 acessível. O pacote de taxa fixa da Arctic Wolf a USD 5.000 por mês, lançado em 2025, elimina a imprevisibilidade dos preços baseados no volume de eventos e ressoa junto de empresas com menos de 250 utilizadores. Em contrapartida, as grandes empresas que já operam SOC internos externalizam principalmente capacidade de pico ou funções especializadas, o que modera a sua taxa de crescimento. Ainda assim, as grandes empresas representam 58,38% da quota do mercado europeu de SOC como Serviço em 2025, porque as suas infraestruturas abrangem múltiplos centros de dados, nuvens e redes de tecnologia operacional.

Os fornecedores adotam movimentos de entrada no mercado distintos. Para as PME, os fornecedores enfatizam o tempo até à obtenção de valor, assistentes de configuração guiada e manuais de procedimentos pré-configurados que se integram no Microsoft 365 e no Salesforce sem serviços profissionais. Para os conglomerados globais, os contratos giram em torno de acordos de nível de serviço personalizados, subscrições de inteligência de ameaças e exercícios de simulação executiva. Como resultado, o tamanho do mercado europeu de SOC como Serviço captado pelas PME deverá quase triplicar até 2031, enquanto as despesas das grandes empresas aproximadamente duplicam.

Por Utilizador Final: A Área da Saúde Acelera

As entidades de serviços bancários, financeiros e de seguros continuam a ser os maiores gastadores, detendo 24,53% das receitas em 2025 graças ao Regulamento de Resiliência Operacional Digital. No entanto, a área da saúde é a que cresce mais rapidamente, avançando a um CAGR de 15,01% até 2031. As campanhas de ransomware direcionadas a hospitais aumentaram 210% entre 2023 e 2025, forçando redes clínicas que historicamente subinvestiram em cibersegurança a assinar contratos plurianuais de SOCaaS. As renovações de seguros exigem agora monitorização 24x7 documentada, impulsionando a conversão do funil.

Entretanto, as empresas industriais debatem-se com a integração de controladores lógicos programáveis legados que carecem de registo, abrandando a adoção, mas abrindo uma procura de nicho para ofertas com consciência de OT como o lançamento do FortiSOC da Fortinet em 2025. Os compradores governamentais expandem-se à medida que os orçamentos nacionais alocam fundos reservados, mas a fragmentação das aquisições entre municípios modera a adoção imediata.

Por Tipo de Serviço: A Inteligência de Ameaças Supera os Demais

A deteção e resposta gerida é fundamental, assegurando 32,27% da quota em 2025. No entanto, as subscrições de inteligência de ameaças crescem mais rapidamente, a 15,84%, porque as empresas procuram cada vez mais alertas precoces sobre adversários específicos do setor. A IBM X-Force e a Thales publicam feeds adaptados a cada setor que os clientes ingerem diretamente nos motores de correlação SIEM. A monitorização de segurança isolada, escolhida por clientes que mantêm equipas de resposta internas, expande-se de forma constante, mas abaixo da média do mercado.

Os contratos de retenção para resposta a incidentes vendem-se rapidamente num contexto de ransomware crescente, com honorários por incidente que por vezes excedem USD 200.000. A procura de SIEM gerido abranda à medida que as pilhas nativas da nuvem reduzem as pegadas de infraestrutura, embora certos bancos fortemente regulados ainda prefiram SIEM operados por fornecedores por familiaridade com auditorias.

Por Modo de Implementação: O Híbrido Ganha Ritmo

As implementações em nuvem dominam, representando 77,09% do total, sublinhando o apelo da escalabilidade e do alinhamento com as despesas operacionais em plataformas multi-inquilino. Estas plataformas permitem às empresas escalar as suas operações de forma eficiente enquanto otimizam custos, tornando-as uma escolha preferida em vários setores. No entanto, os modelos híbridos, que combinam coletores locais com análise em nuvem, registam uma taxa de crescimento robusta de 14,89% de CAGR. Este crescimento é impulsionado pela necessidade de flexibilidade e pela capacidade de equilibrar o processamento de dados entre ambientes locais e de nuvem. Setores como a indústria transformadora, os serviços públicos e os transportes estão a canalizar registos saneados da sua tecnologia operacional para motores de nuvem, mas apenas após uma etapa de pré-processamento local para garantir latência e segurança. Este pré-processamento assegura que os dados sensíveis são tratados de forma segura, mantendo a eficiência operacional em tempo real.

A introdução da certificação do Código de Conduta da Nuvem da UE em 2025 reforça a confiança dos responsáveis pelo risco, facilitando a transferência de cargas de trabalho analíticas para fora das instalações. Esta certificação fornece um quadro normalizado para a proteção de dados e conformidade, respondendo às principais preocupações das organizações que operam em ambientes regulados. Embora a tendência se afaste da adoção puramente local, as agências soberanas que gerem dados classificados ainda têm uma necessidade premente de dispositivos com isolamento total de rede. Estas agências priorizam a segurança e a soberania dos dados, exigindo soluções que operem de forma independente de redes externas. Esta procura de nicho está a ser satisfeita pela inovadora solução "SOC portátil em caixa", que oferece uma opção compacta e segura para gerir dados sensíveis em ambientes isolados.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Segurança: Os Controlos Centrados na Nuvem Crescem

Em 2025, a segurança de rede comandou 29,41% das despesas, mas o seu crescimento está a abrandar. Esta mudança é amplamente atribuída à ascensão das arquiteturas de confiança zero, que estão a deslocar os pontos de controlo das firewalls de perímetro tradicionais para identidades e cargas de trabalho. As arquiteturas de confiança zero enfatizam o princípio de nunca confiar, verificar sempre,

exigindo autenticação e autorização contínuas para utilizadores e dispositivos, o que reduz a dependência de modelos de segurança baseados em perímetro. Entretanto, a segurança em nuvem está a registar avanços significativos, com um CAGR robusto de 14,96%. Este crescimento é impulsionado pela crescente adoção de aplicações nativas da nuvem e pela migração de cargas de trabalho para ambientes de nuvem. Controlos fundamentais como a gestão da postura de segurança em nuvem, a proteção de tempo de execução de contentores e a governação de identidades não são apenas medidas independentes; alimentam ativamente a telemetria nos fluxos de trabalho do Centro de Operações de Segurança (SOC).

Esta integração está a aumentar a proeminência dos alertas preventivos, ofuscando os registos tradicionais de anomalias de rede. Estes alertas preventivos permitem às equipas de SOC abordar proativamente ameaças potenciais, reduzindo os tempos de resposta e melhorando a postura de segurança global. A deteção de endpoints continua a ser um elemento fundamental no manual de procedimentos do SOC, sublinhando a importância do isolamento ao nível do host e da análise forense de memória. As soluções de deteção e resposta de endpoints (EDR) são fundamentais para identificar e mitigar ameaças ao nível do dispositivo, garantindo que os endpoints comprometidos sejam rapidamente isolados para evitar movimentos laterais nas redes. À medida que os microsserviços se tornam ubíquos e os programadores expõem cada vez mais APIs, a segurança de aplicações está a ganhar relevância. Este aumento da procura é particularmente evidente para a monitorização de autoproteção em tempo de execução. As soluções de autoproteção de aplicações em tempo de execução (RASP) fornecem proteção em tempo real ao detetar e bloquear ataques à medida que ocorrem nas aplicações. A proliferação de APIs, impulsionada pela necessidade de integração e comunicação contínuas entre serviços, aumentou o risco de vulnerabilidades, tornando as medidas robustas de segurança de aplicações indispensáveis para as organizações.

Análise Geográfica

A Alemanha, o Reino Unido e a França geraram coletivamente mais de metade das receitas do mercado europeu de SOC como Serviço em 2025. A regra de aquisição alemã de março de 2025, que exige alojamento no país, canalizou contratos para a PlusServer e a Orange Cyberdefense, limitando simultaneamente as propostas de fornecedores não europeus. O Centro Nacional de Cibersegurança do Reino Unido reservou GBP 200 milhões (USD 253 milhões) para alargar o acesso ao SOCaaS às autarquias locais, alargando o conjunto do setor público. A ANSSI francesa exigiu residência de dados e auditorias anuais, localizando ainda mais a seleção de fornecedores.

Os Países Baixos e a Suécia emergem como centros de inovação. O denso cluster de centros de dados de Amesterdão atrai investimentos em SOC da IBM, NTT Security e Cloudflare, e os incentivos fiscais holandeses reduzem os custos de instalação. Estocolmo beneficia de uma elevada penetração de fibra ótica e utilização da nuvem, tornando as empresas nórdicas de média dimensão primeiros adotantes de plataformas SOC com IA integrada. Espanha e Itália beneficiam de fundos nacionais de recuperação e resiliência no valor de EUR 1,2 mil milhões (USD 1,28 mil milhões) e EUR 900 milhões (USD 963 milhões), respetivamente, canalizando subsídios para a aquisição municipal de SOC e apoios às PME.

Os mercados da Europa Central e de Leste, incluindo a Polónia e a República Checa, registam despesas absolutas mais reduzidas, mas taxas de crescimento elevadas à medida que os programas de vouchers e as orientações setoriais fecham a lacuna de maturidade. O voucher de cibersegurança polaco de agosto de 2025 cobre até EUR 50.000 (USD 53.500) para a adoção por PME, e os reguladores de energia checo publicam listas de verificação de segurança OT. À medida que a transformação digital regional acelera, a quota do tamanho do mercado europeu de SOC como Serviço atribuída a estas economias aumentará gradualmente, embora a Europa Ocidental permaneça dominante.

Panorama Competitivo

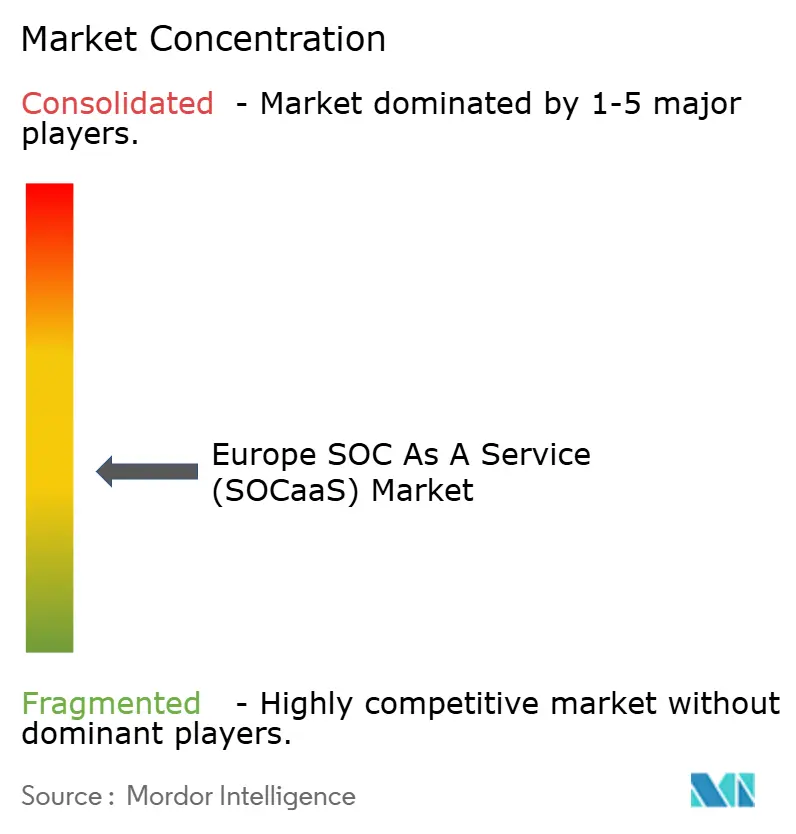

O mercado europeu de SOC como Serviço (SOCaaS) é moderadamente fragmentado, com a IBM, a SecureWorks e a Fortinet a competir ao lado de especialistas europeus como a Orange Cyberdefense, a Atos e a Thales Group. As alianças estratégicas entre operadoras de telecomunicações e empresas especializadas em segurança intensificam-se à medida que as propostas combinadas de conectividade e SOC ressoam junto das empresas de média dimensão. A Orange Cyberdefense alargou a sua presença através de um investimento de USD 169 milhões em novas instalações na Alemanha e na Polónia, demonstrando o apelo do modelo de nuvem soberana.

A diferenciação tecnológica orbita em torno da automação baseada em IA. A IBM aproveita o Watson para triagem de alertas de elevado volume, enquanto a análise nativa da nuvem do Microsoft Sentinel atrai clientes que preferem uma integração estreita com cargas de trabalho Azure. A Thales reforçou as suas capacidades de segurança de bases de dados através da aquisição da Imperva por USD 3,6 mil milhões, sinalizando uma aposta na monitorização centrada nos dados. Os fornecedores europeus promovem o processamento local, equipas de analistas multilingues e certificações específicas de cada país para superar os concorrentes norte-americanos em setores regulados.

As oportunidades de espaço em branco concentram-se na segurança de tecnologia operacional e de redes 5G, onde a especialização continua escassa. Os quadros de certificação da ETSI incentivam a normalização, mas os fornecedores capazes de integrar a análise de protocolos OT e feeds de inteligência de ameaças industriais obtêm margens premium. À medida que as despesas em segurança gerida convergem com os orçamentos de conectividade, as operadoras de telecomunicações incumbentes poderão adquirir fornecedores de nicho para capturar cadeias de valor de ponta a ponta, aumentando gradualmente o índice de concentração do mercado sem atingir um oligopólio.

Líderes do Setor Europeu de SOC como Serviço (SOCaaS)

Thales

Connectwise LLC

Atos SE

Fortinet Inc.

Wipro Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Orange Cyberdefense inaugurou um SOC em Varsóvia com 120 analistas para responder à crescente procura da Europa Central e de Leste.

- Dezembro de 2025: A IBM Security investiu USD 150 milhões para expandir a inteligência de ameaças X-Force e integrar IA generativa na sua plataforma europeia de deteção gerida.

- Novembro de 2025: A Telefonica Tech adquiriu uma consultora de cibersegurança em Madrid por EUR 80 milhões (USD 85,6 milhões), acrescentando 200 profissionais às suas operações ibéricas.

- Outubro de 2025: A Thales estabeleceu uma parceria com a OVHcloud para lançar um SOC em conformidade soberana direcionado ao setor público francês e a clientes de infraestruturas críticas.

Âmbito do Relatório do Mercado Europeu de SOC como Serviço (SOCaaS)

O Relatório do Mercado Europeu de SOC como Serviço é Segmentado por Tamanho de Organização (Pequenas e Médias Empresas, Grandes Empresas), Utilizador Final (TI e Telecomunicações, BFSI, Retalho e Bens de Consumo, Saúde, Indústria Transformadora, Governo, Outros Utilizadores Finais), Tipo de Serviço (Deteção e Resposta Gerida, Monitorização de Segurança, Avaliação de Vulnerabilidades, Resposta a Incidentes, Inteligência de Ameaças, SIEM Gerido, Outros Tipos de Serviço), Modo de Implementação (Nuvem, Local, Híbrido), Tipo de Segurança (Segurança de Rede, Segurança de Endpoint, Segurança de Aplicações, Segurança em Nuvem, Outros Tipos de Segurança) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos, Áustria, Bélgica, Suécia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Retalho e Bens de Consumo |

| Saúde |

| Indústria Transformadora |

| Governo |

| Outros Utilizadores Finais |

| Deteção e Resposta Gerida |

| Monitorização de Segurança |

| Avaliação de Vulnerabilidades |

| Resposta a Incidentes |

| Inteligência de Ameaças |

| SIEM Gerido |

| Outros Tipos de Serviço |

| Nuvem |

| Local |

| Híbrido |

| Segurança de Rede |

| Segurança de Endpoint |

| Segurança de Aplicações |

| Segurança em Nuvem |

| Outros Tipos de Segurança |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Áustria |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tamanho de Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Utilizador Final | TI e Telecomunicações |

| BFSI | |

| Retalho e Bens de Consumo | |

| Saúde | |

| Indústria Transformadora | |

| Governo | |

| Outros Utilizadores Finais | |

| Por Tipo de Serviço | Deteção e Resposta Gerida |

| Monitorização de Segurança | |

| Avaliação de Vulnerabilidades | |

| Resposta a Incidentes | |

| Inteligência de Ameaças | |

| SIEM Gerido | |

| Outros Tipos de Serviço | |

| Por Modo de Implementação | Nuvem |

| Local | |

| Híbrido | |

| Por Tipo de Segurança | Segurança de Rede |

| Segurança de Endpoint | |

| Segurança de Aplicações | |

| Segurança em Nuvem | |

| Outros Tipos de Segurança | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Áustria | |

| Bélgica | |

| Suécia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de SOC como Serviço até 2031?

O mercado tem previsão de atingir USD 8,18 mil milhões até 2031, expandindo-se a um CAGR de 14,59% a partir de 2026.

Qual é o segmento de utilizadores que cresce mais rapidamente na adoção de SOCaaS na Europa?

As organizações de saúde lideram o crescimento com um CAGR de 15,01%, à medida que as ameaças de ransomware e os pré-requisitos de seguros se intensificam.

Por que razão as PME recorrem cada vez mais a soluções de SOCaaS?

A migração para a nuvem expõe as PME a novas superfícies de ataque, enquanto os recursos humanos e orçamentos limitados tornam a monitorização 24x7 externalizada uma defesa economicamente eficiente.

Como é que as regras de residência de dados influenciam a seleção de fornecedores?

A Alemanha e a França exigem o armazenamento de registos no país, direcionando os compradores para fornecedores que operam centros de dados nacionais ou nuvens soberanas.

Qual é o tipo de serviço que se espera superar os demais até 2031?

As subscrições de inteligência de ameaças estão preparadas para crescer mais rapidamente à medida que as empresas transitam da triagem reativa de alertas para o rastreamento proativo de adversários.

Página atualizada pela última vez em: