Tamanho e Participação do Mercado Europeu de Dispositivos de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

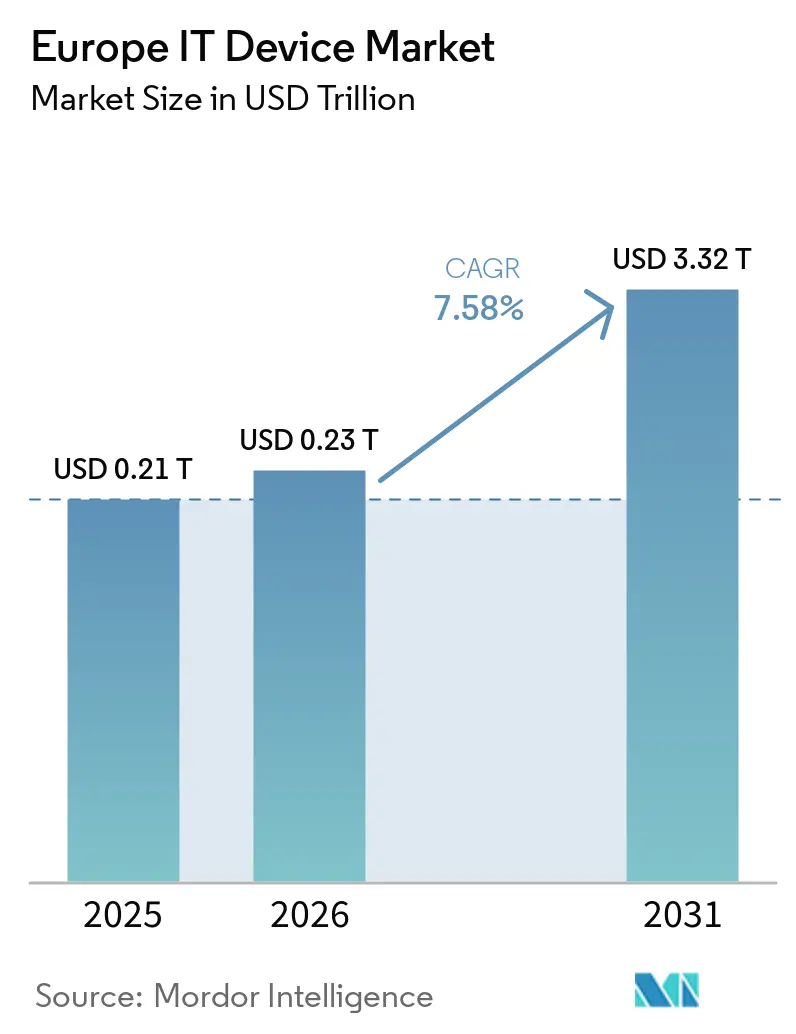

| Tamanho do mercado no ano base (2025) | 0.21 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.23 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.32 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Dispositivos de TI por Mordor Intelligence

O tamanho do mercado europeu de dispositivos de TI está projetado para expandir de USD 0,21 trilhões em 2025 e USD 0,23 trilhões em 2026 para USD 3,32 trilhões até 2031, registrando um CAGR de 7,58% entre 2026 e 2031. As normas de trabalho híbrido, os subsídios governamentais de digitalização e uma preferência emergente por arquiteturas centradas em borda estão sustentando a demanda por atualização de dispositivos, mesmo com o esvanecimento dos gastos emergenciais da era pandêmica. Os empregadores estão padronizando configurações de computação em dois locais que incluem laptops leves, monitores externos e periféricos ergonômicos, enquanto os domicílios gravitam em direção a smartphones 5G de faixa intermediária e tablets de tela grande que suportam streaming e aprendizado. Os fornecedores estão localizando linhas de montagem dentro da União Europeia para reduzir a exposição tarifária e cumprir as regras de soberania, uma mudança que encurta os prazos de entrega para licitações de educação e empresas. Ao mesmo tempo, o canal de dispositivos recondicionados, o aumento das regras de direito ao reparo e as janelas mais longas de suporte de software estão impondo limites estruturais ao crescimento unitário, levando os fabricantes de equipamentos originais a enfatizar serviços de economia circular e recursos premium.

Principais Conclusões do Relatório

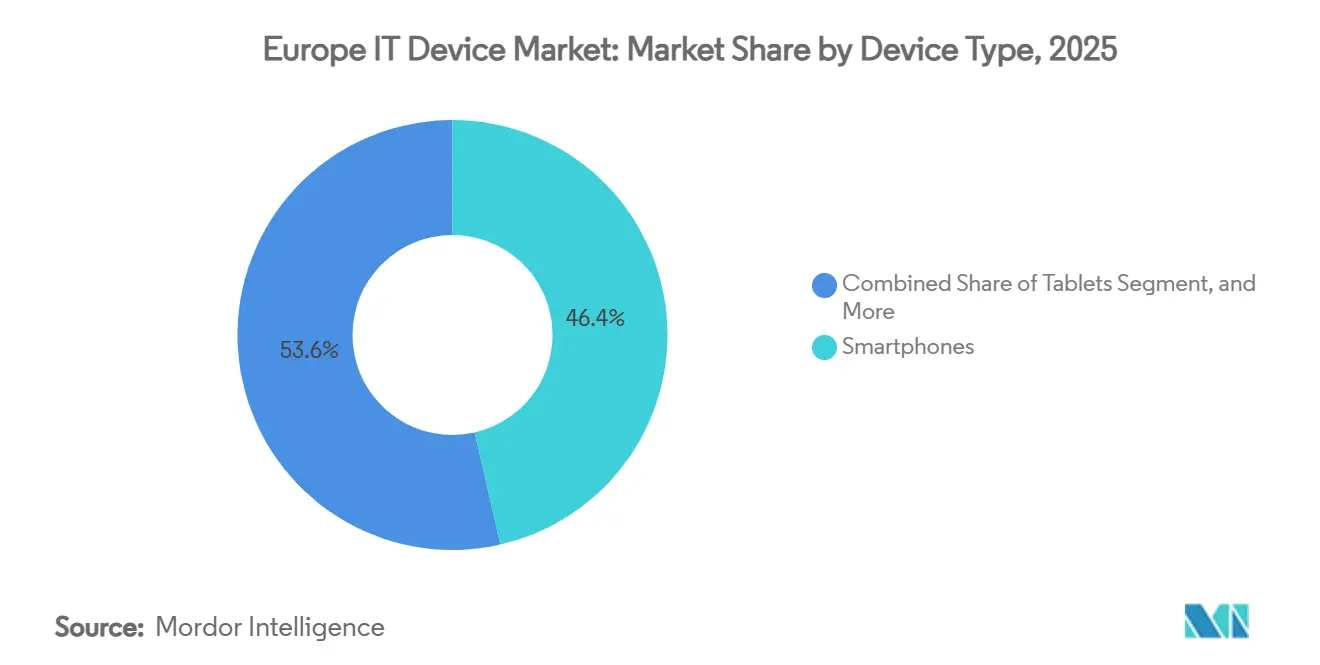

- Por tipo de dispositivo, os smartphones lideraram com uma participação de 46,43% do mercado europeu de dispositivos de TI em 2025, enquanto os tablets têm previsão de crescer a um CAGR de 8,58% até 2031.

- Por setor de usuário final, o segmento de consumidores representou 54,19% do tamanho do mercado europeu de dispositivos de TI em 2025; a educação avança a um CAGR de 8,38% até 2031.

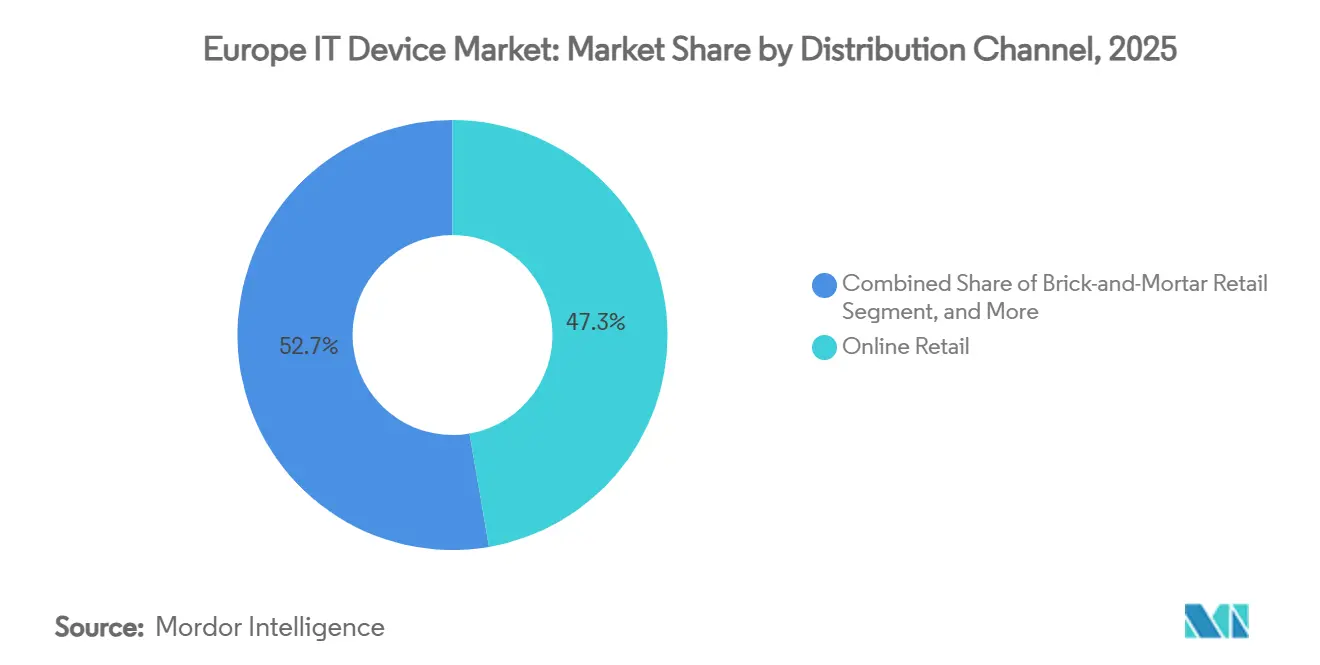

- Por canal de distribuição, o varejo online representou 47,29% da receita em 2025 e está projetado para registrar um CAGR de 8,47% até 2031, ultrapassando o varejo físico até 2027.

- Por sistema operacional, o Android reteve 63,98% de participação nos envios em 2025, enquanto o ChromeOS está se expandindo mais rapidamente, com um CAGR de 8,69% no período 2026-2031.

- Por geografia, a Alemanha detinha 21,68% do mercado europeu de dispositivos de TI em 2025, enquanto a Espanha registrou o maior crescimento projetado, com um CAGR de 8,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Dispositivos de TI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes 5G Acelerando os Ciclos de Atualização de Smartphones | +1.5% | Pan-europeu, com implantação concentrada na Alemanha, Reino Unido, França e região Nórdica | Curto prazo (≤ 2 anos) |

| Programas de Digitalização Liderados pelo Governo em toda a UE | +1.3% | Em toda a UE, com iniciativas emblemáticas na Espanha, Itália, Polônia e estados Bálticos | Médio prazo (2-4 anos) |

| Adoção Crescente de Modelos de Trabalho Híbrido Impulsionando a Demanda por Computação Móvel | +1.2% | Núcleo da Europa Ocidental (Alemanha, França, Reino Unido, Benelux), com expansão para a Europa Central | Médio prazo (2-4 anos) |

| Crescimento dos Canais de Comércio Eletrônico Melhorando a Acessibilidade de Dispositivos | +1.0% | Pan-europeu, mais forte na região Nórdica, Países Baixos e Alemanha | Curto prazo (≤ 2 anos) |

| Surgimento de Dispositivos de Borda Habilitados por IA na Manufatura Inteligente | +0.8% | Alemanha, França, Itália, República Tcheca (centros de manufatura) | Longo prazo (≥ 4 anos) |

| Legislação da UE sobre Direito ao Reparo Incentivando o Design Modular | +0.6% | Em toda a UE, com conformidade antecipada na França, Países Baixos e Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes 5G Acelerando os Ciclos de Atualização de Smartphones

A Europa abriga 79 redes comerciais 5G autônomas, uma presença que viabiliza casos de uso de baixa latência, como automação de armazéns e serviço de campo com realidade aumentada. As operadoras alemãs finalizaram a cobertura SA em nível nacional em 2025, desencadeando atualizações empresariais para aparelhos 5G robustecidos capazes de fatiamento de rede. Consumidores premium em corredores urbanos adotam flagships compatíveis com mmWave, enquanto usuários de faixa intermediária aguardam a queda dos preços, criando uma curva de atualização bifurcada. As especificações RedCap no 3GPP Release 18 estendem a capacidade 5G para wearables e nós de IoT da ETSI.ORG. Os fabricantes de periféricos, portanto, observam demanda incremental por smartwatches e leitores de código de barras compatíveis que se sincronizam com essas redes.

Programas de Digitalização Liderados pelo Governo em toda a UE

O Programa Europa Digital destinou EUR 1,3 bilhão (USD 1,47 bilhão) para subsídios de supercomputação, IA e cibersegurança entre 2025-2027. A Espanha canaliza EUR 3,75 bilhões (USD 4,24 bilhões) desse montante para conectividade rural e subsídios de dispositivos para PMEs no âmbito do seu plano España Digital 2026. A Polônia, a Itália e os estados Bálticos executam esquemas cofinanciados semelhantes que especificam laptops e tablets montados na UE, proporcionando oportunidades de volume para a fábrica polonesa da Lenovo e a planta irlandesa da Dell. Esses mandatos ancoram pipelines de aquisição plurianuais e criam visibilidade de demanda previsível para o mercado europeu de dispositivos de TI.

Adoção Crescente de Modelos de Trabalho Híbrido Impulsionando a Demanda por Computação Móvel

Os arranjos híbridos abrangeram 44% dos trabalhadores europeus em 2024, acima dos 37% em 2022.[1]Eurofound, "Pesquisa Telefônica Europeia sobre Condições de Trabalho 2024," eurofound.europa.eu Os empregadores agora fornecem laptops ultraleves e monitores secundários para que os funcionários possam trabalhar em hot-desk no escritório e conectar-se facilmente em casa. As implementações de segurança de confiança zero favorecem hardware com TPM 2.0 e sensores biométricos, beneficiando as linhas empresariais premium da Microsoft, Dell e Lenovo. A Logitech registrou um salto de 23% nas vendas europeias de webcams e headsets em 2025, refletindo maiores taxas de adesão de periféricos. As diretrizes ergonômicas atualizadas da UE codificam ainda mais a responsabilidade do empregador de financiar equipamentos em conformidade, consolidando a aquisição de dispositivos como uma despesa operacional rotineira.

Crescimento dos Canais de Comércio Eletrônico Melhorando a Acessibilidade de Dispositivos

73% dos europeus com idades entre 16 e 74 anos fizeram compras online em 2024, e os dispositivos de TI figuraram entre as três principais categorias de produtos. Os 45 centros de distribuição da Amazon permitem entrega no mesmo dia em 75 áreas metropolitanas, corroendo a vantagem de imediatismo das lojas físicas. A Apple e a Samsung combinam pedidos pela web com retirada em loja em duas horas nas principais capitais, impulsionando a conveniência omnicanal. A Lei de Serviços Digitais exige classificação transparente de produtos, fortalecendo os mecanismos de comparação de preços que comoditizam os telefones de faixa intermediária. À medida que as margens se estreitam, os fabricantes de equipamentos originais recorrem a créditos de troca e financiamento direto ao consumidor para manter participação no mercado europeu de dispositivos de TI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prolongamento dos Ciclos de Substituição de Smartphones em um Mercado Maduro | -0.9% | Europa Ocidental (Alemanha, França, Reino Unido, Benelux, Nórdico) | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.7% | Pan-europeu, agudo nos segmentos de TI automotivo e industrial | Curto prazo (≤ 2 anos) |

| Crescimento das Vendas de Dispositivos Recondicionados Canibalizando Unidades Novas | -0.6% | Europa Ocidental e do Norte, emergindo na Europa do Sul | Médio prazo (2-4 anos) |

| Aumento dos Custos de Conformidade sob as Regras de Sustentabilidade da UE | -0.5% | Em toda a UE, impacto desproporcional em fabricantes de equipamentos originais menores e importadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prolongamento dos Ciclos de Substituição de Smartphones em um Mercado Maduro

Os intervalos de atualização se ampliaram para 33-40 meses em 2025, acima dos 24-30 meses em 2019, à medida que os ganhos de desempenho se estabilizaram e os dispositivos ultrapassaram o limite de EUR 1.000 (USD 1.130) em muitos mercados.[2]Agência Europeia do Ambiente, "Economia Circular e Resíduos Eletrônicos," eea.europa.eu Sete anos de suporte de software para iOS 18 e One UI 7 eliminam a obsolescência de segurança como gatilho para a compra de novos modelos. As regras da UE que limitam as taxas de juros em planos de aparelhos vinculados enfraqueceram os subsídios das operadoras, deslocando as decisões do fluxo de caixa mensal para o custo ao longo da vida útil. Coletivamente, essas forças subtraem quase 1 ponto percentual do CAGR projetado do mercado europeu de dispositivos de TI.

Volatilidade da Cadeia de Suprimentos de Semicondutores

Apenas 9% da capacidade global de fabricação estava na Europa em 2025, expondo os fabricantes de equipamentos originais a choques centrados na Ásia. A fabricante holandesa de chips Nexperia estendeu os prazos de entrega de microcontroladores para 26 semanas em 2025, o dobro das normas pré-pandemia. Embora a Lei de Chips da UE no valor de EUR 43 bilhões (USD 49 bilhões) vise duplicar a participação regional até 2030, as novas fábricas alemãs e austríacas não atingirão produção em alto volume antes de 2027. Redesenhos intermediários e dupla fonte de fornecimento inflacionam a lista de materiais em até 12%, reduzindo a margem de manobra para os fornecedores no mercado europeu de dispositivos de TI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Tablets em Alta com Mandatos Educacionais

Espera-se que os tablets registrem um CAGR de 8,58% no período 2026-2031, o ritmo mais rápido entre os fatores de forma, à medida que os ministérios impõem proporções individuais nas salas de aula. Os smartphones, embora ainda dominantes com uma participação de 46,43% do mercado europeu de dispositivos de TI em 2025, estão experimentando um crescimento unitário mais lento, pois a saturação na Europa Ocidental modera as atualizações anuais. Os laptops mantêm seu papel como o principal dispositivo para o trabalho híbrido, beneficiando-se de baterias maiores e chipsets otimizados para IA. Desktops e estações de trabalho ocupam nichos especializados, como design assistido por computador e finanças quantitativas, onde os orçamentos térmicos e as matrizes de múltiplos monitores importam mais do que a portabilidade.

Em licitações educacionais, os tablets Android e iPadOS competem na profundidade do gerenciamento de dispositivos móveis, enquanto os dispositivos destacáveis baseados em ChromeOS vencem licitações sensíveis ao orçamento por meio de menores custos de licenciamento. A França enviou 130.000 tablets para estudantes no âmbito do seu programa Territoires Numériques Éducatifs em 2025. A Espanha adquiriu 500.000 dispositivos no mesmo ano, principalmente Chromebooks abaixo de EUR 300 (USD 339) equipados com currículos com capacidade offline. Essas implantações elevam as taxas de adesão de periféricos, levando os fabricantes de monitores e canetas stylus a adaptar pacotes para salas de aula para o mercado europeu de dispositivos de TI.

Por Setor de Usuário Final: Educação Lidera a Trajetória de Crescimento

O segmento de educação tem previsão de registrar um CAGR de 8,38% até 2031, superando todos os outros grupos de usuários. O segmento de consumidores reteve 54,19% do mercado europeu de dispositivos de TI em 2025, impulsionado pelos ciclos de smartphones e laptops para jogos, embora sua taxa de crescimento esteja se estabilizando à medida que a propriedade se aproxima da penetração total no Norte da Europa. A demanda empresarial permanece resiliente graças aos pré-requisitos de hardware do Windows 11, projetos de confiança zero e software de divulgação de ESG que requer maior capacidade de computação. As agências governamentais, embora beneficiárias dos fundos de recuperação da UE, avançam em um ritmo mais estável devido a processos de licitação prolongados.

O FSE Plus aloca EUR 99,3 bilhões (USD 112 bilhões) para competências digitais de 2021-2027, com foco no aprimoramento da literacia digital e no fomento à adoção tecnológica nas escolas profissionais. Este financiamento apoia a aquisição de laptops, tablets e outros dispositivos de TI essenciais, garantindo que alunos e educadores tenham acesso a ferramentas modernas para uma aprendizagem eficaz. Além disso, o Piano Scuola 4.0 da Itália aloca EUR 2,1 bilhões (USD 2,38 bilhões) para transformar salas de aula tradicionais em ambientes de sala de aula inteligente. Esta iniciativa inclui investimentos em displays interativos, recursos de ensino avançados e programas abrangentes de formação de professores para facilitar a integração da tecnologia na educação. Esses programas estruturados proporcionam uma demanda constante por dispositivos de TI, criando visibilidade de pipeline e oferecendo estabilidade ao mercado europeu de dispositivos de TI, mesmo durante períodos de demanda flutuante dos consumidores.

Por Canal de Distribuição: Varejo Online Domina e Acelera

As plataformas online capturaram 47,29% de participação em 2025 e estão no caminho para um CAGR de 8,47%, ultrapassando as redes físicas de eletrônicos até 2027. Os algoritmos de marketplace, o atendimento rápido e os preços transparentes diminuem a necessidade de visitas a showrooms. Por outro lado, os revendedores de valor agregado mantêm relevância em contas empresariais e governamentais, onde financiamento, configuração de imagem e serviços de ciclo de vida são importantes. As lojas web diretas dos fabricantes de equipamentos originais, equipadas com mecanismos de troca e configuradores sob encomenda, comprimem as margens dos intermediários, mas desbloqueiam métricas de engajamento mais elevadas.

A penetração do comércio eletrônico nos Países Baixos atingiu 52% das vendas de dispositivos em 2025, sublinhando a crescente preferência dos consumidores por plataformas online em detrimento dos canais de varejo tradicionais. A iniciativa de Embalagem Sem Frustração da Amazon reduziu o desperdício de embalagens em 30%, atraindo compradores ambientalmente conscientes e alinhando-se com os objetivos de economia circular da União Europeia. Esta iniciativa não apenas melhorou a imagem de marca da Amazon, mas também estabeleceu um referencial para práticas de sustentabilidade no setor. Concomitantemente, os avanços logísticos, como a parceria da Samsung com a DHL Express, permitiram cobertura de entrega no dia seguinte em 90% dos códigos postais nos Países Baixos. Essas melhorias minimizaram efetivamente a velocidade de entrega como diferenciador competitivo, deslocando o foco da concorrência para serviços de valor agregado e programas de fidelidade. Essa tendência sublinha a crescente importância das estratégias de retenção de clientes e das práticas ecológicas no mercado europeu de dispositivos de TI.

Por Sistema Operacional: ChromeOS Ganha Tração na Educação e nas PMEs

Projeta-se que o ChromeOS cresça 8,69% ao ano até 2031, impulsionado por pedidos em massa de Chromebooks de escolas e pacotes de PMEs com preços por assinatura. O Android, com 63,98% de participação nos envios em 2025, mantém a liderança com base no domínio dos smartphones, mas sua curva de crescimento se inclina para baixo nas economias maduras. O Windows permanece entrincheirado em desktops e notebooks empresariais, graças ao Active Directory e às dependências de aplicativos legados. O iOS/iPadOS atende às faixas premium, aproveitando o ecossistema mais amplo da Apple, enquanto o Linux sustenta nichos de desenvolvedores e privacidade.

A Europa representou 32% dos envios mundiais de Chromebooks em 2025, com a educação dominando o segmento, representando 78% do volume regional. A Espanha, como contribuinte significativa, encomendou 180.000 Chromebooks durante o ano, com foco em dispositivos com preço abaixo de EUR 300 para atender às restrições orçamentárias e às necessidades educacionais. Da mesma forma, os Países Baixos distribuíram 50.000 Chromebooks especificamente para programas de formação profissional, sublinhando a importância de dispositivos acessíveis e eficientes para o desenvolvimento de competências. O recurso de registro sem toque do Google, combinado com atualizações automáticas, provou ser um fator-chave de adoção entre as pequenas e médias empresas sensíveis a custos. Essas PMEs, muitas vezes sem pessoal de TI dedicado, consideram a simplicidade e a facilidade de gerenciamento do sistema operacional altamente atraentes, consolidando ainda mais sua presença e integração no mercado europeu de dispositivos de TI.

Análise Geográfica

A expressiva base automotiva e industrial da Alemanha combina-se com um forte setor de PMEs, reforçando um pipeline constante para handhelds robustecidos, laptops com capacidade para CAD e servidores de borda. Os compradores corporativos aceleram as atualizações de dispositivos para suportar redes de fábrica 5G privadas e análises de qualidade em tempo real, amortecendo o mercado europeu de dispositivos de TI da ciclicidade do consumidor. Os postos de fabricação locais na Baviera e na Saxônia beneficiam-se da redução da latência logística, encurtando semanas no prazo de entrega de estações de trabalho configuradas sob encomenda.

O Sul da Europa apresenta uma trajetória diferente. O plano público-privado España Digital 2026 da Espanha não apenas financia a cobertura de rede, mas também destina subsídios para atualizações de dispositivos no turismo, logística e agricultura. Os envios de tablets disparam na Andaluzia e em Castilla-La Mancha, onde o ensino a distância supera as lacunas de acesso rodoviário. O plano de recuperação da Itália direciona investimentos para salas de aula digitais e projetos-piloto de cidades inteligentes, gerando demanda por tablets ricos em sensores e gateways de IoT que os governos locais podem monitorar por meio de serviços de nuvem soberana da UE.

As nações Nórdicas e os Países Baixos sustentam a maior penetração do comércio eletrônico, tornando-os adotantes precoces de lançamentos diretos ao consumidor. A Finlândia e a Suécia favorecem dispositivos sustentáveis com pontuações de reparabilidade verificadas, recompensando os fabricantes de equipamentos originais que divulgam roteiros de design modular. A Polônia e a Romênia aproveitam o crescimento do PIB e o aumento da renda disponível para impulsionar a propriedade de smartphones pelos consumidores, enquanto os clusters domésticos de serviços de TI em Varsóvia e Cluj-Napoca atraem pedidos de notebooks de classe empresarial para o mercado europeu de dispositivos de TI.

Cenário Competitivo

O mercado europeu de dispositivos de TI é moderadamente concentrado. As cinco principais marcas, Apple, Samsung, Lenovo, HP e Dell, detinham coletivamente uma participação moderada da receita de 2025, deixando amplo espaço para marcas desafiadoras e especialistas em nichos. Fornecedores chineses como Xiaomi, OPPO e Realme usam smartphones abaixo de EUR 300 para corroer a participação de faixa intermediária na Espanha e na Polônia, enquanto a Apple defende o segmento premium por meio do bloqueio do ecossistema e trocas de primeira parte. As mensagens de sustentabilidade são agora um diferenciador de primeira linha: a Fairphone anuncia peças modulares e cadeias de suprimentos transparentes, enquanto a Dell integra plásticos reciclados e oferece pacotes de compensação de carbono.

Os investimentos estratégicos sublinham uma mudança em direção à produção local. A Lenovo está gastando EUR 150 milhões (USD 162 milhões aproximadamente) para aumentar a capacidade de notebooks na Hungria em 30%, reduzindo os prazos de entrega para contas corporativas e educacionais. O desembolso de USD 200 milhões da Dell em Łódź inclui novas linhas de produção e um centro de recondicionamento de economia circular, alinhado com as regras de ecodesign da UE. O centro de P&D da Samsung na Polônia foca em chipsets de IA e wireless 6G, preparando a marca para dispositivos de próxima geração que enfatizam cargas de trabalho de inferência no dispositivo.

No nível do ecossistema, o Surface Laptop 6 da Microsoft migra para silício ARM para estender a vida útil da bateria e executar recursos de IA do Copilot offline, uma referência direta às preocupações de residência de dados impulsionadas pelo RGPD nas empresas europeias. A aquisição pela Logitech da especialista em iluminação Litra sinaliza diversificação para periféricos de criadores, um segmento que cresce junto com a força de trabalho freelance da Europa. Tais manobras ilustram como os fornecedores estão ampliando seus portfólios para capturar participação de carteira à medida que o crescimento unitário se modera no mercado europeu de dispositivos de TI.

Líderes do Setor Europeu de Dispositivos de TI

Apple Inc

Samsung Electronics Co., Ltd.

HP Inc.

Lenovo Group Limited

Dell Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Microsoft enviou as primeiras unidades do Surface Laptop 6 otimizado para Copilot a clientes empresariais alemães no âmbito de acordos de adotantes antecipados.

- Fevereiro de 2026: A Lenovo anunciou uma expansão de capacidade de EUR 150 milhões (USD 170 milhões) em sua planta de Ullo, Hungria, aumentando a produção anual de laptops em 30%.

- Janeiro de 2026: A Apple lançou a linha iPhone 16 com IA generativa no dispositivo e enviou as primeiras unidades pela Europa.

- Dezembro de 2025: A HP e a Deutsche Telekom lançaram uma oferta combinada de dados 5G e laptop Elite Dragonfly para PMEs alemãs.

Escopo do Relatório do Mercado Europeu de Dispositivos de TI

O Mercado Europeu de Dispositivos de TI abrange a produção, distribuição e utilização de dispositivos de hardware eletrônico de computação e conectados nos setores residencial, comercial, educacional e governamental na Europa. Esses dispositivos permitem comunicação digital, computação e aplicações de produtividade e incluem smartphones, laptops e notebooks, tablets, desktops e estações de trabalho, e dispositivos periféricos.

O Relatório do Mercado Europeu de Dispositivos de TI é Segmentado por Tipo de Dispositivo (Smartphones, Laptops e Notebooks, Tablets, Desktops e Estações de Trabalho, e Periféricos), Setor de Usuário Final (Consumidor, Empresarial, Governo e Educação), Canal de Distribuição (Varejo Online, Varejo Físico, Revendedores de Valor Agregado e Vendas Diretas), Sistema Operacional (Android, Windows, iOS/iPadOS, ChromeOS e Linux) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Smartphones |

| Laptops e Notebooks |

| Tablets |

| Desktops e Estações de Trabalho |

| Periféricos (Monitores, Teclados, Mouses, Impressoras) |

| Consumidor |

| Empresarial |

| Governo |

| Educação |

| Varejo Online |

| Varejo Físico |

| Revendedores de Valor Agregado |

| Vendas Diretas (Lojas Web dos Fabricantes de Equipamentos Originais) |

| Android |

| Windows |

| iOS / iPadOS |

| ChromeOS |

| Linux |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Dispositivo | Smartphones |

| Laptops e Notebooks | |

| Tablets | |

| Desktops e Estações de Trabalho | |

| Periféricos (Monitores, Teclados, Mouses, Impressoras) | |

| Por Setor de Usuário Final | Consumidor |

| Empresarial | |

| Governo | |

| Educação | |

| Por Canal de Distribuição | Varejo Online |

| Varejo Físico | |

| Revendedores de Valor Agregado | |

| Vendas Diretas (Lojas Web dos Fabricantes de Equipamentos Originais) | |

| Por Sistemas Operacionais | Android |

| Windows | |

| iOS / iPadOS | |

| ChromeOS | |

| Linux | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de dispositivos de TI até 2031?

O mercado tem previsão de atingir USD 3,32 trilhões até 2031, expandindo-se a um CAGR de 7,58% a partir de 2026.

Qual categoria de dispositivo está crescendo mais rapidamente na Europa?

Os tablets lideram o crescimento, apoiados por mandatos educacionais e com previsão de registrar um CAGR de 8,58% no período 2026-2031.

Qual é o papel do varejo online na distribuição de dispositivos?

Os canais online capturaram 47,29% das vendas em 2025 e devem superar 50% até 2027, crescendo a um CAGR de 8,47%.

Por que o ChromeOS está ganhando tração entre os compradores europeus?

As compras em massa de Chromebooks por escolas e PMEs sensíveis a custos favorecem o ChromeOS devido aos baixos custos totais de propriedade e ao registro sem toque.

Qual país apresenta o crescimento de mercado mais rápido até 2031?

A Espanha está definida para expandir a um CAGR de 8,29% graças ao seu programa España Digital 2026, que subsidia conectividade e atualizações de dispositivos.

Página atualizada pela última vez em: