Tamanho e Participação do Mercado de Serviços de TI da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 83.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 119.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da América do Sul por Mordor Intelligence

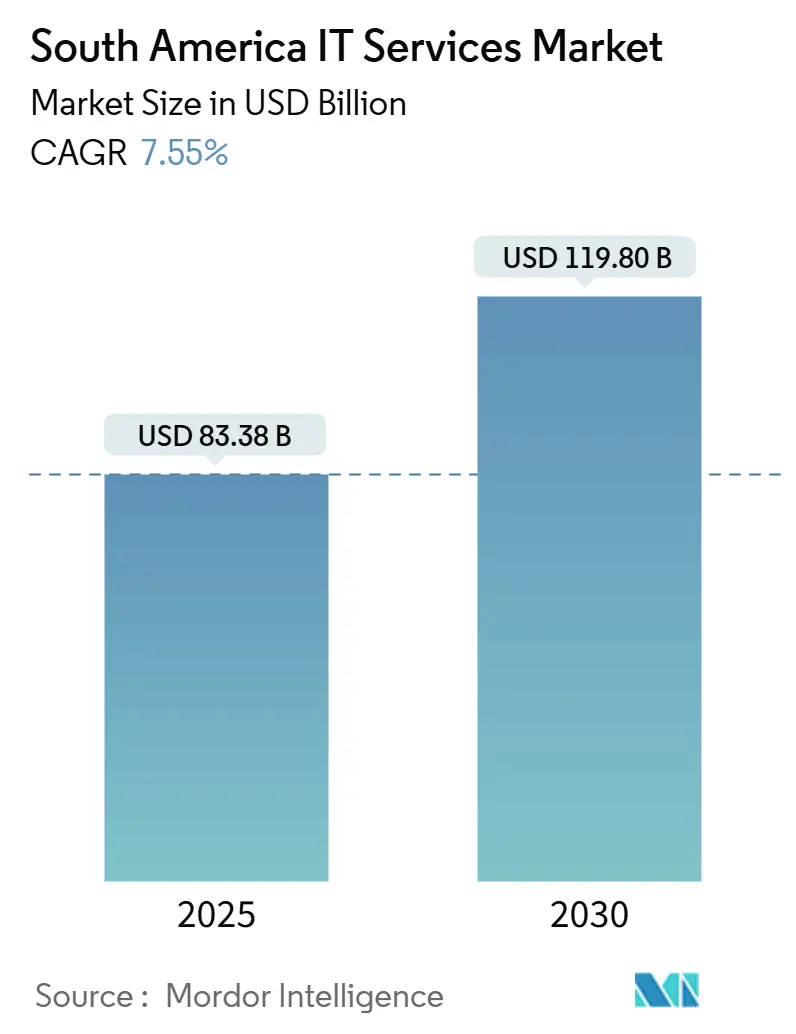

O tamanho do mercado de Serviços de TI da América do Sul foi de USD 83,38 bilhões em 2025 e a previsão é de que alcance USD 119,80 bilhões até 2030, expandindo-se a uma CAGR de 7,55%. Incentivos de nearshoring, despesas de capital de hiperescaladores superiores a USD 6 bilhões nas zonas de borda de Santiago e São Paulo, e programas soberanos de IA que exploram a automação em língua espanhola e portuguesa mantêm a demanda aquecida. Programas sustentados de migração para a nuvem em bancos de primeiro nível, orçamentos crescentes de cibersegurança após uma onda de violações em 2023, e regulamentações de TI verde que recompensam data centers alimentados por energia renovável fortalecem coletivamente o impulso de compra. Provedores capazes de alinhar a oferta de talentos com cargas de trabalho de IA, cibersegurança e nuvem híbrida em rápida ascensão capturam as maiores oportunidades, enquanto a volatilidade cambial e a escassez de arquitetos sênior testam as margens operacionais.

Principais Conclusões do Relatório

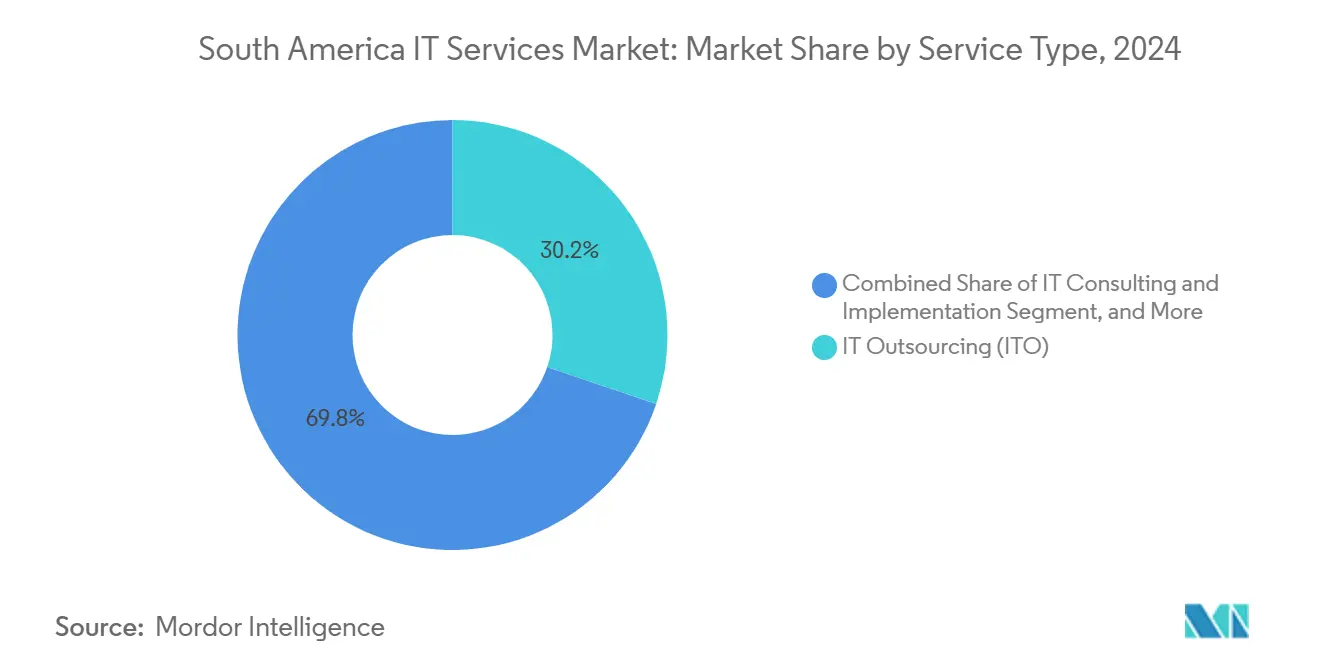

- Por tipo de serviço, a Terceirização de TI liderou com 30,2% da participação do mercado de Serviços de TI da América do Sul em 2024; os Serviços de Nuvem e Plataforma avançam a uma CAGR de 9,7% até 2030.

- Por porte empresarial, as Grandes Empresas responderam por 67,2% do tamanho do mercado de Serviços de TI da América do Sul em 2024, enquanto as Pequenas e Médias Empresas devem crescer a uma CAGR de 9,1% até 2030.

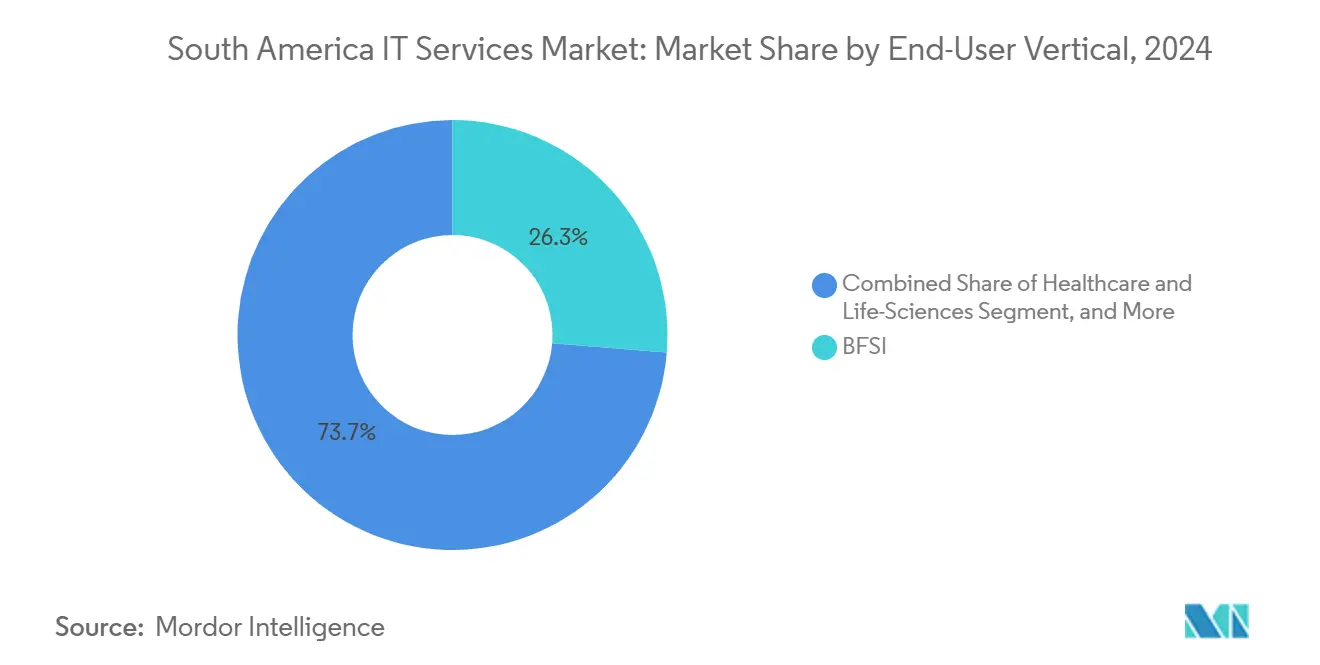

- Por vertical de usuário final, o segmento de BFSI deteve 26,3% da participação de receita em 2024, enquanto Saúde e Ciências da Vida deve expandir a uma CAGR de 10,5% entre 2025 e 2030.

- Por país, o Brasil comandou 54,1% da participação do mercado de Serviços de TI da América do Sul em 2024, e a Colômbia deve registrar o crescimento mais rápido a uma CAGR de 9,8% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de nearshoring e programas de talentos digitais | +1.2% | Brasil, com repercussão para Argentina e Colômbia | Médio prazo (2 a 4 anos) |

| Mandatos de nuvem em primeiro lugar pelos 10 maiores bancos sul-americanos | +0.9% | Brasil, Chile, Colômbia | Curto prazo (≤ 2 anos) |

| Aumento acelerado dos gastos com cibersegurança após as violações de 2023 | +0.8% | Em toda a região, com maior intensidade no Brasil e no Chile | Curto prazo (≤ 2 anos) |

| CAPEX de hiperescaladores nas zonas de borda de Santiago e São Paulo | +0.7% | Brasil e Chile, com benefícios para Peru e Argentina | Médio prazo (2 a 4 anos) |

| Automação de CX em espanhol/português impulsionada por IA | +0.6% | Brasil, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Regulamentações de TI verde impulsionando a modernização de data centers | +0.3% | Brasil e Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Nearshoring e Programas de Talentos Digitais no Brasil

As iniciativas federais do Brasil geram mais de 50.000 novos graduados em TI por ano e sustentam mais de 90 parques tecnológicos em todo o país. O país ocupa o quinto lugar no Índice Global de Localização de Serviços da Kearney, graças à proximidade cultural e à sobreposição em tempo real com clientes dos EUA. Essas vantagens, aliadas a um pool de 500.000 desenvolvedores, conferem ao Brasil um apelo duradouro de nearshoring, mesmo com 5.000 a 10.000 vagas de alta qualificação permanecendo em aberto devido à fuga de cérebros para o exterior. Fundos públicos regionais, incluindo USD 200 milhões nos programas StartUp Peru e Innovate Peru, exportam o modelo para as economias vizinhas, ao mesmo tempo que fortalecem uma força de trabalho de 900.000 desenvolvedores no corredor mais amplo da América Latina.[1]BNamericas, "Banco Itaú planeja migrar 100% de sua infraestrutura para a nuvem até 2028," bnamericas.com

Mandatos de Nuvem em Primeiro Lugar pelos 10 Maiores Bancos Sul-Americanos

O Banco Itaú planeja transferir 100% das cargas de trabalho para plataformas de nuvem até 2028. O Banco de Crédito del Perú comprometeu USD 650 milhões para uma reformulação baseada no Microsoft Azure, com conclusão prevista para 2026. Embora menos de 25% dos aplicativos principais estejam atualmente em ambientes de nuvem, as principais instituições esperam elevar essa proporção para acima de 60% em três anos. Bloqueios em sistemas legados e escrutínio regulatório complicam a transição, gerando demanda por serviços especializados de migração, segurança e conformidade. Iniciativas de capacitação da força de trabalho e aplicativos bancários com IA reforçam o fluxo de serviços em consultoria, integração e especializações em segurança gerenciada.

Aumento Acelerado dos Gastos com Cibersegurança após as Violações de 2023

A América Latina registra aproximadamente 1.600 ataques cibernéticos por segundo, com frequência de ataques 40% superior às médias globais. A Lei de Estrutura de Cibersegurança do Chile de 2024 criou uma Agência Nacional de Cibersegurança e formalizou regras de notificação de incidentes, tornando o Chile um dos primeiros adotantes da regulamentação em toda a região. Os custos médios regionais de violações aumentaram 32% entre 2022 e 2023, chegando a USD 4,45 milhões por evento. A TIVIT inaugurou o maior centro de operações de segurança da América Latina em São Paulo, refletindo a crescente demanda por segurança gerenciada, enquanto uma lacuna de 28.000 profissionais no Chile sozinho evidencia a urgência do desenvolvimento de talentos.

CAPEX de Hiperescaladores nas Zonas de Borda de Santiago e São Paulo

A Amazon reservou USD 4 bilhões para uma nova região de nuvem no Chile que adicionará três zonas de disponibilidade até 2026. O Google comprometeu USD 850 milhões para a segunda instalação de hiperescala do Uruguai, e os projetos em andamento no Brasil já atraíram mais de USD 4 bilhões, com São Paulo concentrando 80% da capacidade nacional. Combinados com os roteiros de múltiplos gigawatts da Microsoft e da Scala Data Centers, esses investimentos elevam o valor total dos data centers da América Latina de USD 5 a 6 bilhões em 2023 para um estimado de USD 8 a 10 bilhões até 2029. A maior densidade de computação local multiplica as oportunidades para análises de borda, orquestração de nuvem híbrida e ofertas de IA como serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica regional persistente e risco cambial | -1.1% | Argentina, Brasil; moderado na Colômbia e no Chile | Curto prazo (≤ 2 anos) |

| Escassez de arquitetos sênior de nuvem apesar de uma grande base de STEM | -0.8% | Brasil, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Atraso nos leilões de espectro 5G fora do Brasil e do Chile | -0.4% | Peru, Argentina, Colômbia | Médio prazo (2 a 4 anos) |

| Alta carga de encargos trabalhistas sobre centros de entrega de nearshore | -0.3% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica Regional Persistente e Risco Cambial

A instabilidade cambial desencoraja o investimento estrangeiro direto, com estudos empíricos confirmando correlações negativas entre a volatilidade da taxa de câmbio e a expansão dos serviços de TI. Os ciclos de desvalorização da Argentina agravam as pressões salariais e os desafios de retenção de talentos, deixando milhares de vagas em aberto e inflando os prazos dos projetos. Dados da OCDE mostram que as relações médias de impostos em relação ao PIB na América do Sul caíram de 21,5% em 2022 para 21,3% em 2023, reduzindo os orçamentos de tecnologia do setor público.[2]OCDE, "Estatísticas tributárias na América Latina e no Caribe 2025," oecd.org Os provedores protegem as exposições por meio de faturamento em múltiplas moedas, locais de entrega diversificados e precificação de contingência, mas os ventos contrários cambiais ainda reduzem as margens e complicam a avaliação de contratos plurianuais.

Escassez de Arquitetos Sênior de Nuvem Apesar de Grande Base de STEM

O Chile sozinho tem uma deficiência de 28.000 especialistas em cibersegurança, e déficits semelhantes existem para arquitetos de nuvem no Brasil e na Colômbia. A Bloomberg relatou que 64% dos gestores do setor público citaram a escassez de análise de dados e programação como grandes riscos para os projetos. A cobertura do Wall Street Journal destacou que empresas brasileiras às vezes contratam prestadores de serviços da Europa Oriental para lidar com cargas de trabalho avançadas. Embora programadores de nível básico sejam abundantes, a expertise em Kubernetes, DevSecOps e arquitetura de IA permanece escassa, prolongando as migrações e limitando a capacidade dos provedores durante os ciclos de pico de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Nuvem Impulsionam a Transformação Digital

Os Serviços de Nuvem e Plataforma crescem a uma CAGR de 9,7% até 2030, enquanto a Terceirização de TI retém uma participação de 30,2% do tamanho do mercado de Serviços de TI da América do Sul em 2024. As empresas que aceleram os programas de modernização avançam das etapas de migração direta para a refatoração de cargas de trabalho legadas para ambientes de múltiplas nuvens. Os provedores agrupam infraestrutura, segurança gerenciada e disciplinas de FinOps para atender às metas de desempenho por preço. Os pilotos de IA generativa dominam as declarações de trabalho de 2025, à medida que grandes modelos de linguagem em espanhol e português aprimoram a automação de centrais de atendimento. Os Serviços de Segurança Gerenciada experimentam expansão de pipeline de dois dígitos à medida que as defesas contra ransomware evoluíram além do monitoramento de perímetro. A demanda por computação de borda cresce no varejo e nas telecomunicações, exigindo projetos híbridos que combinem o gerenciamento de latência local com a elasticidade da nuvem pública.

Nos anos seguintes, as receitas de plataforma superam os faturamentos de serviços profissionais à medida que os modelos de consumo substituem os marcos de taxa fixa. Os integradores alinhados à Microsoft abrem centros de prática em Bogotá e Santiago para acelerar as zonas de aterrissagem do Azure. O Centro de Excelência Latino-Americano da Kyndryl ilustra a mudança dos operadores históricos para pilhas de consultoria mais serviços gerenciados. Há espaço inexplorado em IA conversacional em espanhol e português, incentivando provedores especializados a construir corpora proprietários. Os Serviços de Nuvem e Plataforma, portanto, permanecem como âncora para a expansão sustentável no mercado de Serviços de TI da América do Sul.

Por Porte Empresarial: PMEs Aceleram a Adoção Digital

As Grandes Empresas geraram 67,2% da receita de 2024, delineando uma estratégia para integradores de sistemas globais que buscam contratos de múltiplas torres em nuvem, cibersegurança e análise de dados. Esse grupo demanda soluções complexas e neutras em relação a fornecedores que cumpram requisitos rigorosos de soberania de dados e disponibilidade. Eles também co-criam estruturas de governança de IA para se alinhar com os projetos de lei de IA brasileiros e chilenos em evolução. Em contraste, as Pequenas e Médias Empresas crescem a uma CAGR de 9,1% até 2030, catalisadas por SaaS com preços de assinatura, regimes tributários simplificados e implantações de infraestrutura pública digital em pagamentos e identificação. Os provedores ganham escala ao transformar pacotes de suporte em produtos e automatizar a integração de baixo contato.

Modelos de marketplace econômicos para comércio eletrônico, contabilidade e RH aceleram a adoção de nuvem pelas PMEs, reduzindo as lacunas de capacidade em relação a pares maiores. A proliferação de fintechs no Peru e na Colômbia empurra as PMEs em direção a APIs de finanças incorporadas, expandindo ainda mais as cargas de trabalho endereçáveis. A mudança amplia a pirâmide de clientes, permitindo que integradores de médio porte construam volume em torno de catálogos de serviços gerenciados padronizados. A resultante difusão da demanda protege a resiliência de longo prazo do mercado de Serviços de TI da América do Sul.

Por Vertical de Usuário Final: Saúde Lidera a Trajetória de Crescimento

Saúde e Ciências da Vida registram uma CAGR de 10,5% até 2030, sustentada por subsídios de infraestrutura de telemedicina e conformidade mais rigorosa com registros digitais. Os investimentos em nuvens de borda hospitalar e diagnósticos assistidos por IA fomentam um pipeline crescente para hospedagem gerenciada de nível HIPAA e serviços de integração. O BFSI, embora mantendo 26,3% da participação nos gastos de 2024, avança nas conversões de bancos centrais nativos em nuvem e APIs de open banking, gerando demanda sustentada por expertise em migração de sistemas legados e DevSecOps. A Manufatura adota análises de borda da Indústria 4.0 para manutenção preditiva, enquanto agências governamentais buscam portais de serviços ao cidadão e fortalecimento da cibersegurança após violações de alto perfil.

A diversificação vertical mitiga choques macroeconômicos. O Varejo implanta mecanismos de personalização por IA para prolongar a participação na carteira, as Telecomunicações aceleram a integração de plataformas 5G, e as concessionárias de Energia adotam IoT para balanceamento de rede. A pressão transversal por métricas de ESG demonstráveis eleva a demanda por auditorias de TI verde e hospedagem alinhada a energia renovável. O intrincado mosaico de casos de uso verticais ancora a visibilidade de receita plurianual para provedores no mercado de Serviços de TI da América do Sul.

Análise Geográfica

O Brasil detinha 54,1% da participação do mercado de Serviços de TI da América do Sul em 2024, impulsionado por 500.000 desenvolvedores e mais de USD 6 bilhões em implantações de hiperescaladores.

São Paulo sozinha concentra 80% da capacidade em megawatts dos data centers do Brasil, oferecendo aos provedores opções localizadas de baixa latência para orquestração de múltiplas nuvens. A Colômbia, registrando uma CAGR de 9,8% até 2030, aproveita as concessões de espectro de 2024 para sete licenciados, impulsionando a implantação do 5G e modelos de serviços de próxima geração. A aquisição da especialista em ERP Siesa pela Advent International confirma a confiança dos investidores na trajetória da economia digital da Colômbia.

O Brasil sustenta sua liderança por meio de grandes reservas de talentos, regulamentações pró-investimento e um robusto ecossistema de parceiros alinhado aos roteiros de hiperescala. Os gastos corporativos com nuvem, impulsionados pelo cronograma de migração total do Banco Itaú, mantêm os pipelines de serviços profissionais cheios. Os gastos locais com IA devem superar USD 2,4 bilhões em 2025, ampliando a demanda por talentos em engenharia de dados e operações de modelos.

A trajetória de dois dígitos da Colômbia decorre de atualizações de infraestrutura apoiadas por políticas e da concentração de 13% dos provedores de soluções digitais da América Latina em Bogotá e Medellín.[3]Banco Mundial, "Economia Digital para a América Latina e o Caribe – Diagnóstico por País: Colômbia," worldbank.org A proximidade geográfica com os EUA e os talentos bilíngues conferem-lhe uma vantagem estratégica para projetos ágeis baseados em sprints. Os fluxos de capital estrangeiro, exemplificados pelo negócio da Siesa pela Advent, aceleram a maturidade do ecossistema de parceiros.

A Argentina enfrenta horizontes de planejamento mais curtos em meio a oscilações cambiais, mas estúdios de nicho continuam a se destacar em jogos, blockchain e computação de alto desempenho. O corredor de data centers do Chile que se estende de Santiago a Valparaíso moderniza a interconectividade regional, enquanto sua agência de cibersegurança orquestra estruturas de melhores práticas para resposta a incidentes. O cenário de startups do Peru, liderado por 154 fintechs, adota arquiteturas nativas em nuvem, escalando a adoção de serviços gerenciados. Os mercados do restante da América do Sul, incluindo Equador, Paraguai e Uruguai, adicionam volumes incrementais por meio da digitalização do setor público e projetos de SaaS para pequenas empresas. Em todo o bloco, os provedores protegem-se da volatilidade distribuindo centros de entrega, estabilizando os faturamentos e garantindo a continuidade dos serviços no mercado de Serviços de TI da América do Sul.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Os integradores de sistemas globais combinam escala, marca e casos de referência entre setores, enquanto os campeões regionais vencem pela intimidade cultural e propriedade intelectual em língua espanhola e portuguesa. A Accenture reforçou as capacidades de CX no Brasil por meio da aquisição da SOKO.[4]Outsource Accelerator, "Accenture expande presença no Brasil com a compra da SOKO," outsourceaccelerator.com A IBM e a Tata Consultancy Services dependem de contratos de transformação de longa data com grandes empresas de energia e financeiras, aproveitando alianças de nuvem multizonal.

A Globant orquestra o crescimento por meio de estúdios verticais voltados para serviços financeiros, varejo e jogos no Brasil, Chile e México. A Stefanini busca expansão inorgânica, sondando aquisições nas Américas e na Europa para aprofundar as ofertas de IA e cibersegurança. A Advent International e a Carlyle canalizam fundos de private equity para especialistas de médio porte, prenunciando uma consolidação mais rápida de subsegmentos fragmentados como modernização de ERP e plataformas de análise.

O posicionamento competitivo depende de credenciais avançadas em análise de dados, aceleradores de IA treinados em idiomas regionais e roteiros de sustentabilidade documentados que se alinham com as regulamentações de TI verde. Os provedores que agrupam cibersegurança, orquestração de múltiplas nuvens e automação de IA em contratos baseados em resultados se diferenciam de forma eficaz. A ausência de um único player dominante sustenta a disciplina de preços à medida que os clientes utilizam estratégias de múltiplos fornecedores para extrair inovação e redução de custos no mercado de Serviços de TI da América do Sul.

Líderes do Setor de Serviços de TI da América do Sul

Accenture plc

IBM Corp.

Tata Consultancy Services Ltd.

Globant S.A.

Stefanini Consultoria e Assessoria em Informática S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Visma fortaleceu sua oferta de tecnologia de RH na América Latina ao adquirir a Talana, adicionando 5 milhões de usuários no Chile e no Peru.

- Maio de 2025: A Amazon comprometeu mais de USD 4 bilhões para uma nova região da AWS no Chile, com conclusão prevista para o final de 2026.

- Abril de 2025: A Stefanini anunciou a prospecção de aquisições nas Américas e na Europa para ampliar sua presença em IA e cibersegurança.

- Janeiro de 2025: A EPAM concluiu a compra da NEORIS, integrando 4.700 profissionais nos mercados de língua espanhola e portuguesa.

Escopo do Relatório do Mercado de Serviços de TI da América do Sul

Os serviços de TI da América do Sul aproveitam a tecnologia e a expertise empresarial para ajudar as organizações a criar, gerenciar e otimizar informações e processos de negócios.

O Mercado de Serviços de TI da América do Sul é segmentado por Tipo (Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócios), Usuário Final (Manufatura, Governo, BFSI, Saúde, Varejo e Bens de Consumo, Logística) e País.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outras Verticais de Usuário Final |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outras Verticais de Usuário Final | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de TI da América do Sul em 2025?

O mercado de Serviços de TI da América do Sul é avaliado em USD 83,38 bilhões em 2025 e deve alcançar USD 119,80 bilhões até 2030.

Qual país gera a maior receita nos serviços de TI regionais?

O Brasil contribui com 54,1% da receita total de 2024, aproveitando o maior ecossistema de desenvolvedores da região e uma extensa infraestrutura de hiperescaladores.

Qual segmento está se expandindo mais rapidamente até 2030?

Os Serviços de Nuvem e Plataforma registram a CAGR prospectiva mais forte, de 9,7%, impulsionados por roteiros agressivos de migração nos principais bancos e investimentos de hiperescaladores.

Por que a Colômbia é considerada um polo de crescimento?

As alocações de espectro pelo governo, os recursos de talentos bilíngues e a proximidade com o mercado dos EUA sustentam uma CAGR de 9,8%, a mais rápida entre as nações sul-americanas.

Quais são os maiores riscos operacionais para os provedores?

A volatilidade da taxa de câmbio e a escassez de arquitetos sênior de nuvem representam as ameaças mais significativas à lucratividade e aos prazos de entrega.

Quais setores impulsionarão a demanda nos próximos cinco anos?

Espera-se que Saúde, setor bancário e manufatura ancorem os gastos incrementais por meio de telemedicina, banco central nativo em nuvem e iniciativas da Indústria 4.0, respectivamente.

Página atualizada pela última vez em: