Tamanho e Participação do Mercado de Pequenos Eletrodomésticos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

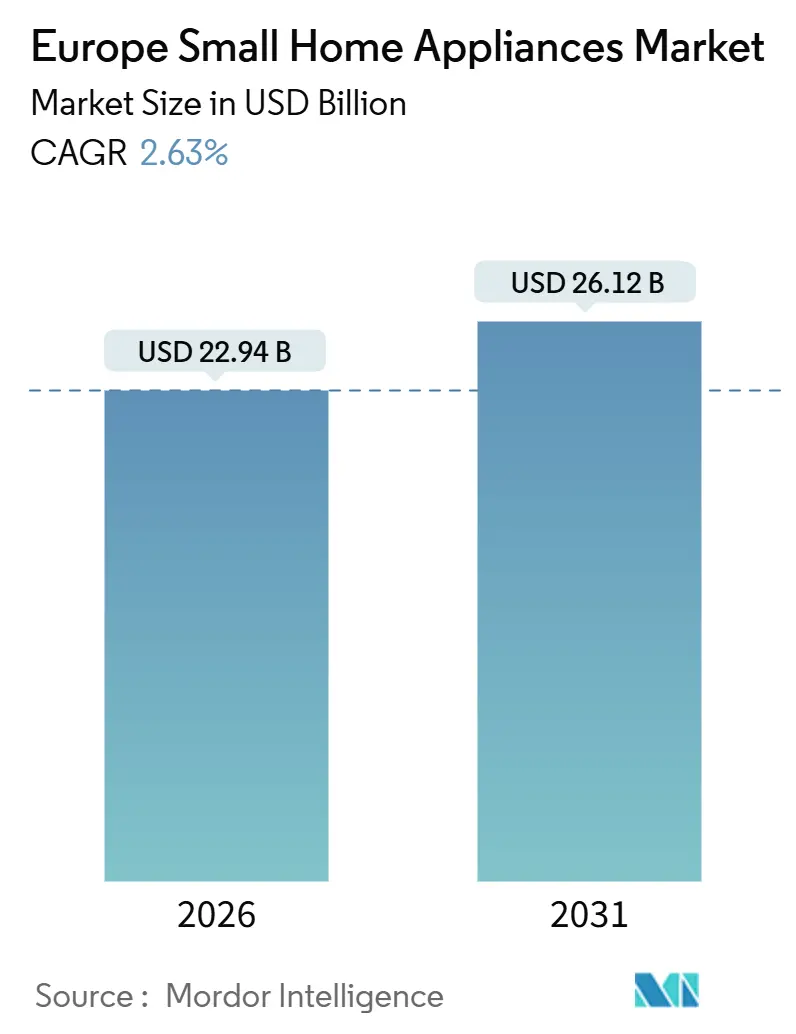

| Tamanho do Mercado (2026) | 22.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Eletrodomésticos na Europa por Mordor Intelligence

O tamanho do Mercado de Pequenos Eletrodomésticos na Europa é estimado em USD 22,94 mil milhões em 2026 e deverá atingir USD 26,12 mil milhões até 2031, a um CAGR de 2,63% durante o período de previsão (2026-2031).

O perfil de crescimento reflete uma transição de um volume centrado na propriedade para um valor baseado no acesso, à medida que as regras de sustentabilidade de produtos da UE introduzem passaportes digitais de produtos e obrigações de segurança do ciclo de vida que alteram a forma como os produtos são concebidos, vendidos e assistidos. Os ciclos de substituição com uma média de 5 a 6 anos são agora o principal motor do ciclo, em vez da penetração pela primeira vez, e isso alinha-se com a expansão global medida. A Alemanha continua a ser um país âncora com base na economia da eficiência energética, enquanto os Países Nórdicos avançam mais rapidamente graças à infraestrutura digital que suporta a adoção rápida de eletrodomésticos conectados e habilitados para IoT[1]Eurostat, "Dispositivos com ligação à internet são amplamente utilizados na UE," Eurostat, ec.europa.eu.. Os produtos seguem um caminho a duas velocidades, uma vez que as máquinas de café detêm o maior conjunto de receitas, enquanto as fritadeiras de ar registam o crescimento de valor mais rápido, e as dinâmicas de distribuição favorecem os modelos omnicanal nos quais as lojas multimarcas lideram, mas o canal online ganha a maior quota.

Principais Conclusões do Relatório

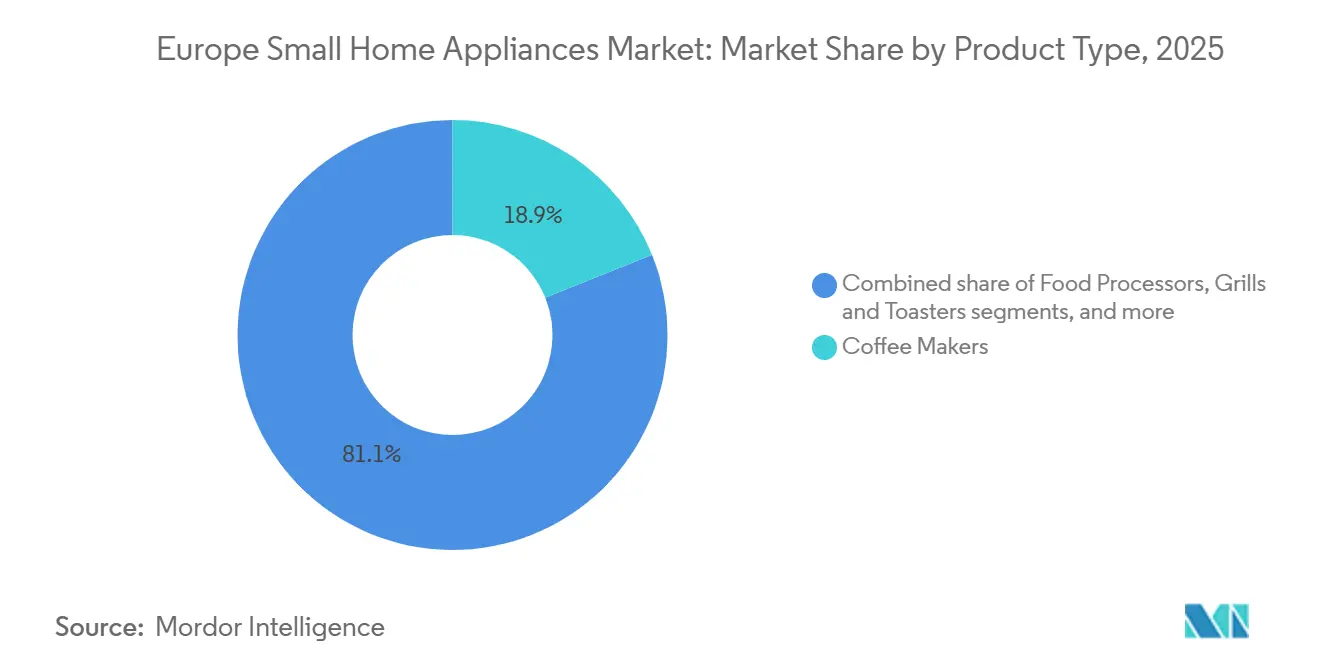

- Por tipo de produto, as máquinas de café lideraram com 18,92% da quota do mercado de pequenos eletrodomésticos na Europa em 2025, enquanto se prevê que as fritadeiras de ar se expandam a um CAGR de 2,93% até 2031.

- Por canal de distribuição, as lojas multimarcas detinham 48,51% da quota do mercado de pequenos eletrodomésticos na Europa em 2025, enquanto o canal online registou o CAGR projetado mais elevado de 3,63% até 2031.

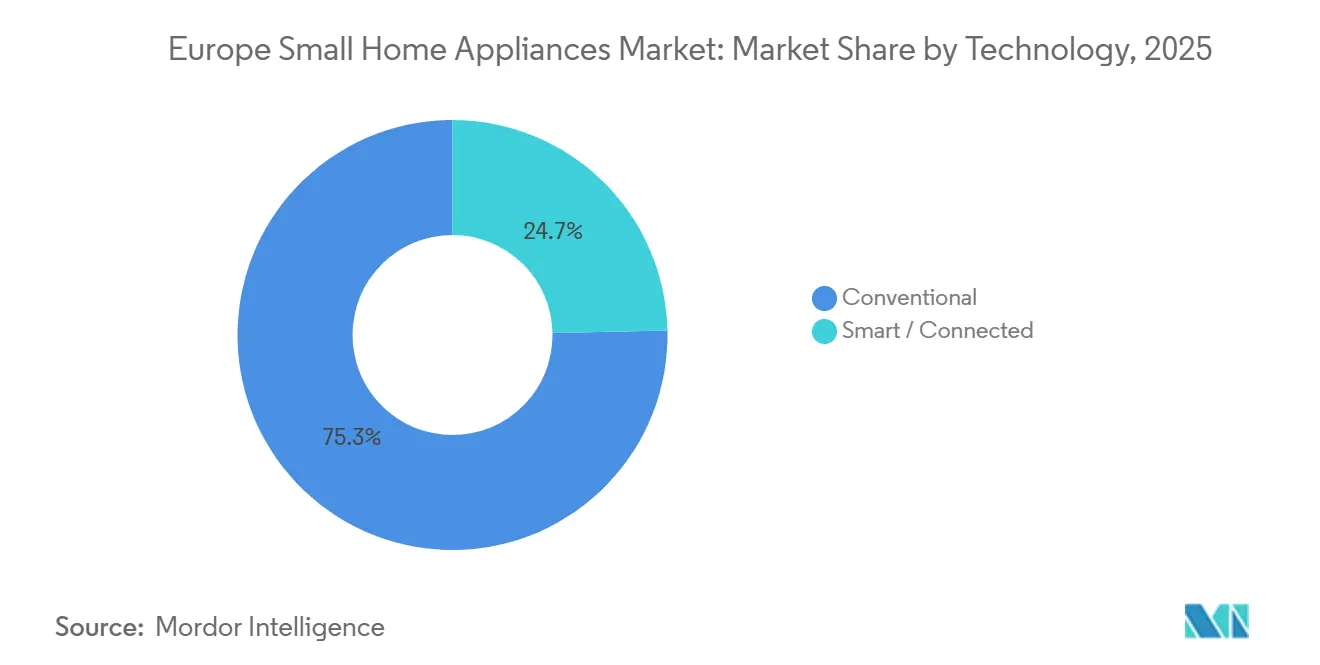

- Por tecnologia, o segmento convencional representou 75,33% da quota do mercado de pequenos eletrodomésticos na Europa em 2025, enquanto se prevê que os eletrodomésticos inteligentes ou conectados cresçam a um CAGR de 3,27% até 2031.

- Por geografia, a Alemanha detinha 19,73% da quota do mercado de pequenos eletrodomésticos na Europa em 2025, enquanto os Países Nórdicos são previstos como a região de crescimento mais rápido com um CAGR de 3,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Pequenos Eletrodomésticos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração do comércio eletrónico | +0.6% | Global, com o Reino Unido e os Países Nórdicos como pioneiros; Alemanha e França a acelerar | Médio prazo (2-4 anos) |

| Aumento do rendimento disponível e premiumização | +0.5% | Europa Ocidental, Europa Central e Oriental pós-2027 | Longo prazo (≥ 4 anos) |

| Regulamentos rigorosos de eficiência energética da UE | +0.8% | UE27 mais o Reino Unido seguindo a reescalagem paralela A-G | Curto prazo (≤ 2 anos) |

| Crescimento de plataformas de reparação como serviço | +0.3% | França a liderar; Alemanha, Áustria, Países Baixos a implementar até 2027 | Longo prazo (≥ 4 anos) |

| Modelos de subscrição e aluguer de eletrodomésticos | +0.2% | Alemanha, Áustria, Espanha, Países Baixos; Samsung e LG a expandir por toda a Europa | Médio prazo (2-4 anos) |

| Funções de redução de desperdício alimentar com recurso a IA | +0.4% | BENELUX, Países Nórdicos, Alemanha; Europa do Sul em atraso | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração do Comércio Eletrónico

O comércio eletrónico captou uma quota crescente das vendas de pequenos eletrodomésticos na Europa até 2025, comprimindo a mudança de canal numa janela mais curta à medida que os consumidores aumentaram a investigação digital, a comparação de preços e o suporte pós-venda online. Os compradores do Reino Unido demonstram o maior envolvimento digital pré-compra entre as categorias não essenciais, o que conduz a ganhos sustentados nas vendas online mesmo quando o tráfego nas lojas é saudável. Os hábitos digitais dos Países Nórdicos aceleram a adoção de eletrodomésticos conectados, uma vez que a Suécia regista uma elevada participação mensal nas compras online e a Dinamarca mantém uma utilização muito elevada de dispositivos com ligação à internet, o que reduz o atrito no checkout e na integração de dispositivos conectados. Os requisitos de cibersegurança da Diretiva de Equipamentos de Rádio da UE para dispositivos sem fios entraram em vigor para cumprimento a partir de agosto de 2025, e isso reforça a confiança dos consumidores nos eletrodomésticos conectados, favorecendo as plataformas online de grande escala que centralizam a documentação de conformidade[2] CSA Group, "O Requisito de Cibersegurança da Diretiva de Equipamentos de Rádio da UE entra em vigor a 1 de agosto de 2025," CSA Group, csagroup.org. Neste ambiente, o mercado de pequenos eletrodomésticos na Europa beneficia do retalho omnicanal que combina experiências em showroom com disponibilidade de inventário online e entrega rápida. O crescimento online amplifica, por sua vez, a descoberta de produtos para ciclos de inovação rápida em categorias como fritadeiras de ar e aspiradores robóticos, o que reforça os ganhos estruturais de quota do canal.

Regulamentos Rigorosos de Eficiência Energética da UE

A União Europeia reforçou o seu quadro de política de produtos para reduzir o consumo de energia doméstica e prolongar a vida útil dos produtos, o que promove diretamente a substituição de unidades mais antigas por modelos de maior eficiência. O Regulamento de Ecodesign para Produtos Sustentáveis entrou em vigor em 2024 e introduz passaportes digitais de produtos, bem como requisitos de durabilidade, reparabilidade e informação que se aplicam a quase todos os bens, incluindo pequenos eletrodomésticos. As medidas atualizadas de ecodesign e de etiqueta energética para máquinas de secar roupa domésticas entraram em vigor a 1 de julho de 2025, proibindo as máquinas de secar sem bomba de calor e projetando poupanças de energia cumulativas de 15 TWh e 1,7 Mt CO₂eq até 2040, o que reformula os portefólios de SKU em direção a designs eficientes[3]Comissão Europeia, "Novas medidas para máquinas de secar roupa domésticas mais eficientes em termos de energia a partir de 1 de julho," Comissão Europeia, energy.ec.europa.eu. As etiquetas energéticas reescaladas A–G são agora o padrão e tornam visíveis as diferenças de eficiência no ponto de venda, o que acelera a conversão para modelos de topo de gama na maioria dos mercados da UE. Estas regras complementam os programas de subsídios nacionais e os incentivos das concessionárias que melhoram os períodos de retorno doméstico para eletrodomésticos eficientes, o que apoia a procura de substituição em mercados com tarifas elevadas. Como resultado, o mercado de pequenos eletrodomésticos na Europa continua a beneficiar de atualizações orientadas por políticas e de informações mais claras para o consumidor na prateleira e online.

Modelos de Subscrição e Aluguer de Eletrodomésticos

Os modelos de subscrição e aluguer estão a ganhar presença à medida que os consumidores procuram flexibilidade e custos iniciais mais baixos para produtos premium, o que pode melhorar o valor ao longo do ciclo de vida para os fornecedores quando a retenção excede dois a três anos. As principais marcas estão a preparar ofertas de subscrição pan-europeias que ligam dispositivos conectados à manutenção preditiva, o que reduz o tempo de inatividade e os custos de serviço em comparação com frotas não conectadas. A integração com ecossistemas de casas inteligentes, como o SmartThings, permite diagnósticos remotos e otimização energética que se tornam parte da proposta de valor da subscrição para os lares que valorizam a conveniência. O quadro do Direito à Reparação reforça a economia do aluguer ao exigir acesso justo a peças sobresselentes e reparações ao longo de vários anos, o que reduz os custos de recondicionamento para os operadores de frota e prolonga a vida útil do produto. Ao melhorar a acessibilidade e a capacidade de manutenção, estes modelos alargam o acesso a funcionalidades de gama mais elevada para inquilinos, estudantes ou trabalhadores móveis e ampliam a base endereçável para o mercado de pequenos eletrodomésticos na Europa.

Funções de Redução de Desperdício Alimentar com Recurso a IA

As implementações em cozinhas comerciais demonstram que a monitorização de desperdício com recurso a IA pode reduzir significativamente o desperdício alimentar e os custos de aprovisionamento, e as versões para consumidores estão a começar a adaptar essas funções. Evidências revistas por pares provenientes de casos de utilização em hotelaria indicam reduções significativas de desperdício e poupanças de custos, o que demonstra uma referência de desempenho para a adaptação doméstica assim que a estrutura de custos se alinhar. Os eletrodomésticos inteligentes de nível consumidor integram câmaras internas, IA no dispositivo e recomendações baseadas em aplicações para gerir datas de validade e escolhas de confeção, embora os prémios iniciais permaneçam materiais relativamente aos modelos convencionais. Fatores de forma compactos que resolvem tarefas únicas, como ferver de forma eficiente ou porcionamento guiado, ajudam os compradores a perceber um retorno claro, o que encurta os ciclos de adoção em segmentos sensíveis ao preço. Os objetivos de política para reduzir o desperdício alimentar doméstico até 2030 podem apoiar futuros desenhos de subsídios e introduzir funcionalidades nos pontos de preço do mercado de massa, o que alargaria a endereçabilidade no mercado de pequenos eletrodomésticos na Europa. À medida que as marcas combinam IA com modos de poupança de energia, os conjuntos de funcionalidades que proporcionam utilidade mensurável são suscetíveis de sustentar a disponibilidade para pagar.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do custo das matérias-primas | -0.7% | Base de fabrico em toda a UE; Alemanha e Itália expostas | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -0.3% | Alemanha, Países Baixos; Regulamento de Ciberresiliência e Diretiva de Equipamentos de Rádio em toda a UE | Longo prazo (≥ 4 anos) |

| Pressão regulatória para o direito à reparação a inflar os custos de garantia | -0.5% | França em primeiro; UE27 até julho de 2026 | Médio prazo (2-4 anos) |

| Os mercados de segunda mão emergentes estão a canibalizar as novas vendas | -0.4% | Reino Unido à grande escala; Alemanha, Países Baixos em crescimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Cibersegurança

O Regulamento de Ciberresiliência da UE cria um quadro único para a cibersegurança em produtos conectados, com coimas até 15 milhões de EUR (16,2 milhões de USD) ou 2,5% do volume de negócios global por violações graves, o que eleva os custos de engenharia e conformidade para os eletrodomésticos inteligentes. Os dispositivos sem fios vendidos na UE também têm de cumprir as regras de cibersegurança da Diretiva de Equipamentos de Rádio, incluindo proteções de dados pessoais e salvaguardas de autenticação, que alargam as etapas de teste e certificação antes da entrada no mercado. Os programas vinculados a seguradoras que reduzem os prémios em troca de dados de dispositivos em tempo real estão a emergir, mas muitos lares hesitam em partilhar fluxos de sensores, o que abranda a adesão às funcionalidades conectadas que de outra forma poderiam crescer mais rapidamente. As marcas destacam agora o processamento no dispositivo e a privacidade por design para tranquilizar os compradores e evitar barreiras à adoção em mercados conscientes da privacidade. Com o tempo, a maturidade de segurança e as políticas de dados transparentes podem converter o risco de privacidade num fator diferenciador, mas a curto prazo, estas obrigações moderam a velocidade da adoção conectada no mercado de pequenos eletrodomésticos na Europa.

Pressão Regulatória para o Direito à Reparação a Inflar os Custos de Garantia

A Diretiva do Direito à Reparação da UE exige que os fabricantes reparem os produtos abrangidos a preços razoáveis durante vários anos após a compra e prolonga a garantia legal por 12 meses quando os bens são reparados dentro do período de garantia, o que aumenta as obrigações pós-venda e as reservas. O quadro também desencoraja o emparelhamento de peças e restrições semelhantes, o que empurra o design em direção à modularidade e interfaces padronizadas que podem adicionar custos unitários para os pequenos eletrodomésticos. As implementações nacionais, como os longos prazos de disponibilidade de peças em Espanha e o índice de reparabilidade em França, acrescentam camadas que prolongam os ciclos de vida dos produtos e desviam a procura para a reparação em vez da substituição para os modelos duráveis. Para os fornecedores com redes de serviço europeias estabelecidas, estas regras podem criar barreiras à entrada e vantagens de escala, ao mesmo tempo que comprimem a receita proveniente de acessórios e substituições em algumas categorias. A curto prazo, os custos adicionais podem pesar nos preços e nas promoções, enquanto a médio prazo o mercado de pequenos eletrodomésticos na Europa se adapta através de alterações de design, parcerias de serviço e programas circulares que se ajustam às novas regras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Fritadeiras de Ar Impulsionam a Mudança Centrada na Saúde

As máquinas de café representaram 18,92% da receita da categoria em 2025, a maior quota de produto no mercado de pequenos eletrodomésticos na Europa. Ao mesmo tempo, as fritadeiras de ar são o produto de crescimento mais rápido com um CAGR de 2,93% até 2031, sustentado por receitas com recurso a aplicações e designs de zona dupla agora disponíveis abaixo de 150 EUR (162 USD). A inovação de funcionalidades concentra-se na multifuncionalidade para justificar o preço de nível médio, incluindo plataformas de cesto duplo e confeção guiada que comprimem as curvas de aprendizagem para novos utilizadores. À medida que os preços de venda médios sobem e os consumidores mudam para capacidades maiores, o crescimento do valor ultrapassa o crescimento das unidades, o que sustenta a contribuição para o mercado de pequenos eletrodomésticos na Europa. Os pequenos eletrodomésticos premium continuam a expandir-se no topo à medida que as marcas investem em estética e automação, por exemplo, cuidados capilares de gama alta e equipamento de café de especificação superior que visam os lares abastados dispostos a pagar por desempenho e design.

Os aspiradores permanecem uma família nuclear à medida que a robótica evolui da conveniência para a automação através da automanutenção e do reconhecimento de objetos com base em IA, o que suporta preços mais elevados. As plataformas de aspiradores robóticos com sistemas de ancoragem que lavam e secam esfregões e esvaziam reservatórios de pó prolongam os intervalos entre as intervenções do utilizador, o que desloca a procura para estações integradas com preços muito acima dos modelos de entrada. As categorias maduras, como chaleiras, torradeiras e liquidificadoras, mostram um crescimento mais lento devido à elevada penetração e aos longos ciclos de substituição, enquanto as marcas se reposicionam para subsegmentos premium que proporcionam margens mais elevadas e casos de utilização mais diferenciados. À medida que os concorrentes chineses visam as faixas de orçamento com funcionalidades conectadas, os incumbentes europeus respondem movendo-se para o mercado de topo e alavancando o serviço, a reparabilidade e a confiança na marca para defender a quota no setor de pequenos eletrodomésticos na Europa. O efeito líquido é uma paisagem de produtos polarizada onde a inovação de gama média impulsiona o volume, enquanto os conjuntos de funcionalidades de gama alta e os materiais sustentam as escalas de preços nas categorias.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Omnicanal Esbate as Fronteiras Tradicionais

As lojas multimarcas detinham 48,51% da distribuição em 2025, refletindo o papel das experiências em showroom e da venda assistida para produtos complexos e complementos agrupados. Os formatos flagship e gallery dos principais fabricantes permitem aos compradores testar a interoperabilidade e ver as interfaces de manutenção preditiva antes da compra, o que sustenta a conversão mesmo quando grande parte da investigação ocorre online. Os retalhistas implementam cada vez mais catálogos digitais e quiosques em loja que se ligam a sortidos online alargados com entrega ao domicílio, o que esbate a atribuição entre as vendas offline e online, mas mantém o sortido completo acessível no local. Este modelo omnicanal enquadra-se no mercado de pequenos eletrodomésticos na Europa, onde os compradores valorizam a avaliação prática, mas concluem as compras através do canal que oferece vantagens de velocidade, preço ou disponibilidade.

Os canais online registam o crescimento mais rápido com um CAGR projetado de 3,63% até 2031, impulsionado pela conveniência, opções de entrega rápida, avaliações verificadas e maior transparência de preços entre fronteiras. O Reino Unido define o tom com um envolvimento digital pré-compra muito elevado que influencia a descoberta de produtos e a comparação de marcas em grande escala, enquanto os Países Nórdicos convertem a elevada utilização de dispositivos em hábitos de compra digital. Os pontos de venda de marcas exclusivas servem os compradores premium que procuram aconselhamento especializado, mas a sua quota permanece de nicho relativamente à base mais ampla de compradores que preferem a escolha multimarcas ou a conveniência online. À medida que as subscrições e os alugueres se expandem, acrescentam uma nova rota que liga os produtos a resultados de serviço, o que complementa os canais de retalho e alarga o acesso no setor de pequenos eletrodomésticos na Europa.

Por Tecnologia: O Protocolo Matter Desbloqueia a Adoção Inteligente

A tecnologia convencional representou 75,33% da receita em 2025 e permanece a escolha padrão para os lares focados no custo, senhorios e consumidores seniores que preferem uma operação simples e preços iniciais mais baixos. Este segmento beneficia da ubiquidade e da familiaridade, especialmente nos alugueres onde os eletrodomésticos simples ajudam a evitar problemas de conectividade e pedidos de suporte. O mercado de pequenos eletrodomésticos na Europa continua a ver uma procura convencional constante mesmo à medida que as funcionalidades conectadas se difundem, uma vez que muitas tarefas não requerem conectividade para um valor claro para o utilizador. Com o tempo, as melhorias na eficiência energética e na durabilidade fluem para as linhas convencionais à medida que a política e a concorrência melhoram as especificações de base.

Os pequenos eletrodomésticos inteligentes ou conectados estão projetados para crescer a um CAGR de 3,27% à medida que a interoperabilidade Matter amadurece e reduz o bloqueio do ecossistema, o que remove uma das principais barreiras à adoção presentes nos ciclos anteriores de casa inteligente. A BSH começou a expedir linhas de refrigeração habilitadas para Matter em 2025, e outras marcas estão a lançar portefólios conectados para aspiração, confeção e pequenos eletrodomésticos de cozinha em toda a Europa. A plataforma hOn da Haier Europe ultrapassou os 10 milhões de utilizadores conectados, o que sinaliza a escala agora alcançável para serviços vinculados a eletrodomésticos e funcionalidades energéticas na região. Os requisitos regulatórios de cibersegurança ao abrigo da Diretiva de Equipamentos de Rádio e do Regulamento de Ciberresiliência acrescentam custos e etapas de teste, mas também aumentam a confiança nos dispositivos conectados, o que ajuda a sustentar a adoção no mercado de pequenos eletrodomésticos na Europa. As marcas enfatizam agora o processamento no dispositivo e a proveniência de segurança como fatores diferenciadores, o que alinha a inovação conectada com as expectativas de privacidade da região.

Análise Geográfica

A Alemanha representou uma quota de 19,73% do tamanho do mercado de pequenos eletrodomésticos na Europa em 2025, refletindo a sua dimensão e o argumento da eficiência energética para substituir modelos mais antigos. Os lares urbanos com espaço limitado preferem formatos compactos e multifuncionais que combinam desempenho e pequena pegada, o que suporta categorias como fornos com fritadeira de ar e máquinas de café premium. O quadro político da Alemanha e as etiquetas energéticas A–G reescaladas da UE influenciam as escolhas dos compradores em direção a modelos eficientes e afastam-se das classes legadas, especialmente para os eletrodomésticos com pegadas energéticas significativas. Os lançamentos de produtos que apresentam interoperabilidade e modos de poupança de energia normalmente começam na Alemanha e percorrem os principais mercados da UE, o que acelera o ciclo de retorno entre a inovação e a adoção. As marcas na faixa de preço médio cresceram rapidamente ao combinar paridade de funcionalidades com preços acessíveis, o que capta os lares que pretendem funções inteligentes sem preços premium.

Os Países Nórdicos registam o crescimento projetado mais rápido com um CAGR de 3,18% até 2031, apoiado pela elevada penetração de dispositivos e pelos hábitos de compra digital que facilitam a descoberta e a adoção de eletrodomésticos conectados. A elevada frequência de compras online da Suécia e a elevada conectividade de dispositivos da Dinamarca formam um contexto favorável para produtos inteligentes e conscientes da energia que podem ligar-se a tarifas e dados de utilização. Os compradores dos Países Nórdicos enfatizam a sustentabilidade e o prazo de garantia, o que suporta as marcas que podem documentar durabilidade, reparabilidade e suporte do ciclo de vida ao abrigo das regras da UE que valorizam cada vez mais o design circular. A penetração de aspiradores robóticos é elevada na região e leva à adoção na conectividade de pequenos eletrodomésticos, o que favorece a iteração rápida de funcionalidades de navegação e manutenção com base em IA. A aceleração digital e as inclinações premium da região tornam-na um terreno de prova para os pequenos eletrodomésticos conectados no mercado de pequenos eletrodomésticos na Europa.

O Reino Unido permanece um mercado europeu importante onde os padrões de trabalho remoto e híbrido desde 2024 aumentaram a utilização em casa de pequenos eletrodomésticos, o que suporta ciclos de substituição mais curtos em categorias específicas. As fritadeiras de ar continuam a ganhar quota devido a considerações de saúde e energia, e os eventos sazonais como a Black Friday desencadeiam picos acentuados de volume que antecipam a adoção. França, Itália e Espanha representam conjuntamente uma quota significativa da procura regional com contextos de política e execução divergentes que moldam a combinação de classes de energia e as práticas de peças sobresselentes. A utilização pela Itália de fortes incentivos para atualizações de eficiência suporta um crescimento acima da média entre os mercados da Europa Ocidental, enquanto as obrigações de disponibilidade de peças em Espanha reforçam a direção de design circular da região. O BENELUX favorece a premiumização devido aos consumidores abastados e às preferências de sustentabilidade, e a Europa Central e Oriental beneficia da convergência de rendimentos que eleva o volume nas linhas de gama média. Em toda a Europa, a regulamentação, os hábitos digitais e as tendências do rendimento disponível combinam-se para estabelecer um caminho de crescimento constante para o mercado de pequenos eletrodomésticos na Europa.

Panorama Competitivo

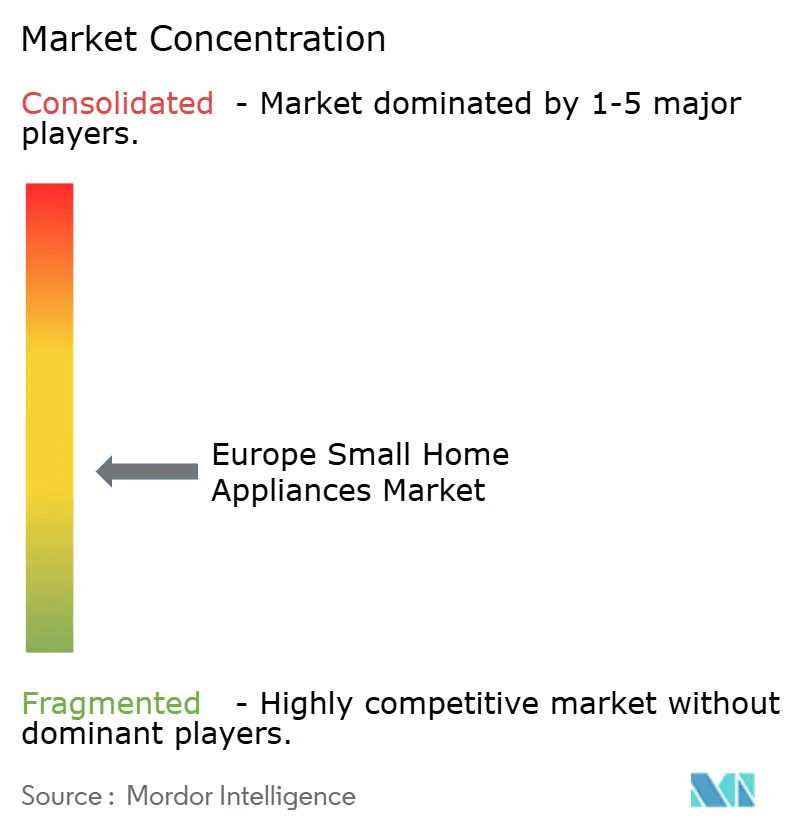

O mercado de pequenos eletrodomésticos na Europa é moderadamente fragmentado, sem que nenhuma marca seja dominante em todas as categorias, e a liderança de quota varia por produto e faixa de preço. Os incumbentes europeus, como BSH, Groupe SEB, Electrolux, De'Longhi e Dyson, apoiam-se na equidade da marca, nas redes de serviço e na adoção precoce de normas de interoperabilidade para defender posições premium que enfatizam a reparabilidade e o suporte a longo prazo[4]BSH Hausgeräte GmbH, "BSH aumenta o volume de negócios para 15,3 mil milhões de euros em 2024," BSH, press.bsh-group.com. Os desafiantes asiáticos, incluindo SharkNinja, Midea, Xiaomi, Samsung e ECOVACS, expandem-se ao oferecer uma funcionalidade sólida a preços competitivos e ao mover-se rapidamente em novos formatos e SKUs. As fusões e aquisições e as parcerias alargam os portefólios e reforçam as capacidades locais, o que intensifica a concorrência e comprime o tempo de entrada no mercado para novas funcionalidades.

Os movimentos estratégicos concentram-se em três temas. Em primeiro lugar, a interoperabilidade e as experiências lideradas por IA são agora itens centrais do roteiro para as marcas líderes, como demonstrado pelos lançamentos habilitados para Matter da BSH e pela linha de dispositivos com IA da Samsung que liga o desempenho, as poupanças de energia e os ecossistemas de aplicações. Em segundo lugar, os requisitos de circularidade e direito à reparação impulsionam o investimento em programas de recondicionamento e logística de peças, o que entrincheira as vantagens de serviço para as marcas com redes europeias. Em terceiro lugar, as ofertas prontas para subscrição e os projetos-piloto de aluguer abrem modelos de receita recorrente que podem produzir um valor ao longo do ciclo de vida mais elevado em categorias conectadas sustentadas por diagnósticos e suporte remoto. Estes movimentos elevam coletivamente o nível de inovação, mantendo ao mesmo tempo a conformidade regulatória no centro do design de produtos e serviços para o mercado de pequenos eletrodomésticos na Europa.

Os exemplos de empresas sublinham o ritmo da mudança. A aquisição da Teka Group pela Midea acrescenta marcas europeias sólidas e acesso ao canal para complementar a produção em escala, melhorando a sua pirâmide de produtos da entrada ao premium. A SharkNinja reportou vendas líquidas europeias acima de USD 1,7 mil milhões em 2024 e está a acelerar a presença local para suportar o crescimento em categorias de preço médio como as fritadeiras de ar e o cuidado de pavimentos. O Groupe SEB iniciou um programa plurianual para restaurar o crescimento rentável até 2027 através de poupanças recorrentes e maior investimento em inovação e IA, com o objetivo de equilibrar a pressão de preços com a diferenciação do produto. A Dyson continua a impulsionar a miniaturização premium de dispositivos e as funcionalidades de IA nas linhas de aspiração, ar e cuidado capilar, o que ancora o seu posicionamento orientado pelo design. Juntos, estes movimentos demonstram como a inovação do produto, a liderança em conformidade e a execução do canal moldam os resultados competitivos no mercado de pequenos eletrodomésticos na Europa.

Líderes do Setor de Pequenos Eletrodomésticos na Europa

Groupe SEB

BSH Hausgeräte GmbH

Koninklijke Philips N.V.

De'Longhi S.p.A.

Dyson Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Grupo Electrolux anunciou a divisão da sua Área de Negócio Europa, Ásia-Pacífico, Médio Oriente e África em estruturas separadas de Região EMEA e Região APAC com efeito em 2025, para reforçar as capacidades regionais e o foco no cliente.

- Setembro de 2025: O BSH Home Appliances Group e o ECOVACS Group anunciaram uma parceria estratégica para desenvolver soluções inovadoras para a limpeza integrada de pavimentos, especificamente aspiradores robóticos, apresentando o primeiro robot de aspiração e lavagem incorporado do mundo que desaparece invisivelmente por trás da frente da cozinha na IFA 2025, combinando a presença da BSH no mercado europeu com a experiência em robótica impulsionada por IA da ECOVACS.

- Abril de 2025: A Midea Group concluiu a aquisição da Teka Group (excluindo a Teka Rus LLC) por termos não divulgados, integrando a marca de origem alemã centenária especializada em eletrodomésticos como fornos, placas de cozinha, pias e torneiras para aumentar exponencialmente a penetração de mercado das suas marcas (Teka, Küppersbusch, Intra) em toda a Europa, aproveitando a escala de fabrico classificada na Fortune Global 500 e as capacidades de I&D da Midea.

- Março de 2025: A Samsung Electronics apresentou a sua linha de Eletrodomésticos Domésticos Bespoke AI 2025, incluindo o aspirador de vara sem fio Bespoke AI Jet Ultra, reivindicando uma aspiração poderosa com o Modo de Limpeza AI 2.0 que classifica os ambientes de limpeza para ajustar automaticamente a aspiração e a velocidade da escova, reduzindo a energia da bateria enquanto prolonga o tempo de funcionamento, com expedição em toda a Europa no segundo trimestre de 2025.

Âmbito do Relatório do Mercado de Pequenos Eletrodomésticos na Europa

Os pequenos eletrodomésticos, definidos como dispositivos de cozinha portáteis concebidos para bancadas de trabalho, oferecem uma maior variedade em comparação com os grandes eletrodomésticos padrão. Podem ser relocalizados ou armazenados para otimizar o espaço e têm um impacto significativo na estética da cozinha, tornando o design uma consideração fundamental para os consumidores. Ao contrário dos grandes eletrodomésticos, a sua necessidade varia por lar, refletindo preferências diversas. Consequentemente, o aspeto dos pequenos eletrodomésticos influencia as decisões de compra, uma vez que contribuem tanto para a funcionalidade como para o ambiente geral do espaço da cozinha.

O Relatório do Mercado de Pequenos Eletrodomésticos na Europa é segmentado por tipo de produto (máquinas de café, processadores de alimentos, grelhadores e torradeiras, chaleiras elétricas, espremedores e liquidificadoras, fritadeiras de ar, aspiradores, panelas de arroz elétricas, outros pequenos eletrodomésticos), canal de distribuição (lojas multimarcas, pontos de venda de marcas exclusivas, online, outros canais de distribuição), tecnologia (convencional, inteligente/conectado) e geografia (Reino Unido, Alemanha, França, Espanha, Itália, BENELUX, PAÍSES NÓRDICOS, Resto da Europa). As previsões de mercado são fornecidas em termos de valor (USD).

| Máquinas de Café |

| Processadores de Alimentos |

| Grelhadores e Torradeiras |

| Chaleiras Elétricas |

| Espremedores e Liquidificadoras |

| Fritadeiras de Ar |

| Aspiradores |

| Panelas de Arroz Elétricas |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarcas |

| Pontos de Venda de Marcas Exclusivas |

| Online |

| Outros Canais de Distribuição |

| Convencional |

| Inteligente / Conectado |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Produto | Máquinas de Café |

| Processadores de Alimentos | |

| Grelhadores e Torradeiras | |

| Chaleiras Elétricas | |

| Espremedores e Liquidificadoras | |

| Fritadeiras de Ar | |

| Aspiradores | |

| Panelas de Arroz Elétricas | |

| Outros Pequenos Eletrodomésticos | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Pontos de Venda de Marcas Exclusivas | |

| Online | |

| Outros Canais de Distribuição | |

| Por Tecnologia | Convencional |

| Inteligente / Conectado | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do mercado europeu de pequenos eletrodomésticos?

O mercado europeu de pequenos eletrodomésticos está estimado em USD 22,94 mil milhões em 2026 e prevê-se que atinja USD 26,12 mil milhões até 2031 a um CAGR de 2,63%.

Que categoria de produto lidera e qual cresce mais rapidamente na Europa?

As máquinas de café lideram com uma quota de receita de 18,92% em 2025, enquanto as fritadeiras de ar são o produto de crescimento mais rápido com um CAGR de 2,93% até 2031.

Que canais e tecnologias estão a moldar mais a procura?

As lojas multimarcas lideram com uma quota de 48,51% em 2025, enquanto o canal online regista o crescimento mais rápido, e a tecnologia convencional detém uma quota de 75,33% à medida que os eletrodomésticos inteligentes ou conectados crescem a um CAGR de 3,27%.

Quais são os países ou regiões da Europa que se destacam?

A Alemanha lidera com uma quota de 19,73% em 2025, e os Países Nórdicos registam o crescimento mais rápido com um CAGR de 3,18% até 2031.

Como estão os regulamentos da UE a influenciar o design e as vendas de produtos?

O Regulamento de Ecodesign para Produtos Sustentáveis, a reescalagem da etiqueta energética, a atualização das máquinas de secar roupa e a Diretiva do Direito à Reparação impulsionam a durabilidade, a eficiência, a reparabilidade e a cibersegurança, o que favorece os designs eficientes e conectados e impulsiona a substituição e a inovação em serviços.

Em que áreas estão as empresas a concentrar-se para competir eficazmente?

Os principais movimentos incluem a interoperabilidade habilitada para Matter, as funcionalidades com recurso a IA, os programas circulares de recondicionamento e reparação, e as ofertas prontas para subscrição que ligam os dispositivos a diagnósticos e funcionalidades energéticas.

Página atualizada pela última vez em: