Tamanho e Participação do Mercado de Eletrodomésticos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

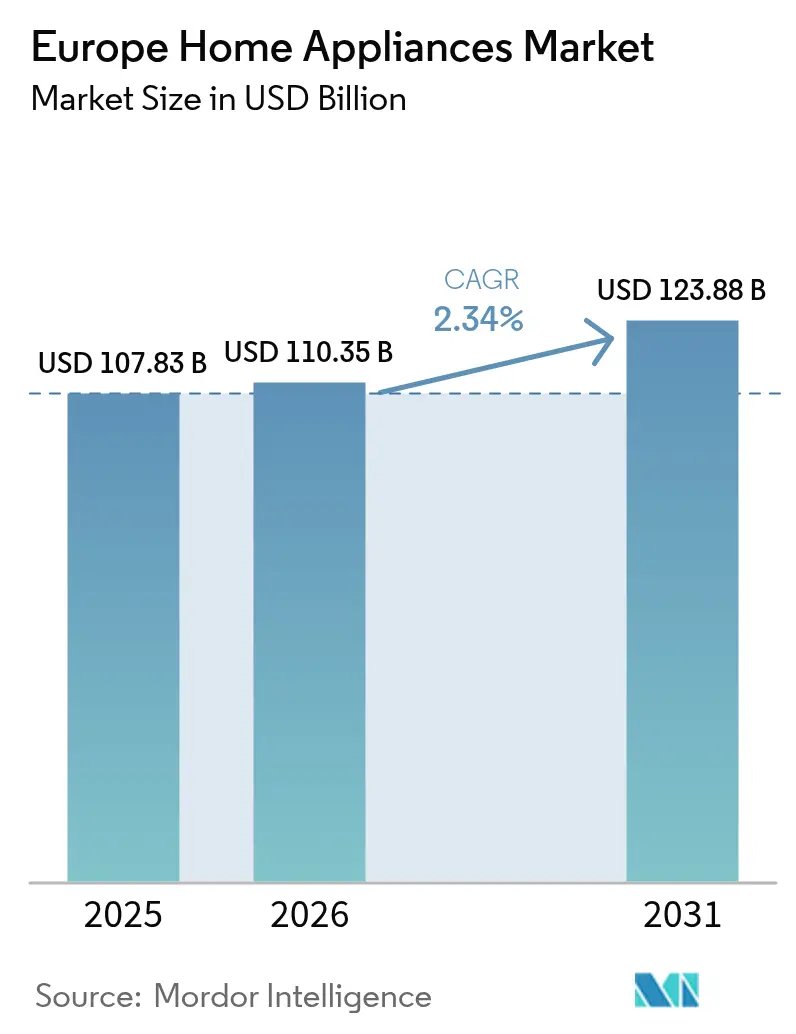

| Tamanho do mercado no ano base (2025) | 107.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 110.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos na Europa por Mordor Intelligence

O tamanho do mercado de eletrodomésticos na Europa foi avaliado em USD 107,83 mil milhões em 2025 e estima-se que cresça de USD 110,35 mil milhões em 2026 para atingir USD 123,88 mil milhões até 2031, a uma CAGR de 2,34% durante o período de previsão (2026-2031). Os fabricantes estão a migrar de táticas orientadas para o volume para a valorização do produto, com ênfase na conectividade inteligente, software embarcado e classificações de eficiência energética mais elevadas, em conformidade com a legislação de ecodesign em evolução da UE [1]Comissão Europeia, "Revisão da Diretiva de Desempenho Energético dos Edifícios," ec.europa.eu. . O alinhamento regulatório, nomeadamente a revisão da Diretiva de Desempenho Energético dos Edifícios (DDEE) e o futuro Regulamento de Ecodesign para Produtos Sustentáveis (REPS), acelera a procura de produtos com melhores pontuações de reparabilidade e menores custos energéticos ao longo da vida útil. A intensidade competitiva mantém-se moderada, mas a entrada da Beko Europe na sequência do acordo Whirlpool-Arçelik aumenta a pressão sobre os operadores estabelecidos para investir em I&D e plataformas digitais. Num contexto de inflação de matérias-primas e cadeias de abastecimento frágeis, os reembolsos de resposta à procura das empresas de energia e uma base crescente de agregados familiares unipessoais continuam a criar oportunidades concretas na Europa Ocidental e Central.

Principais Conclusões do Relatório

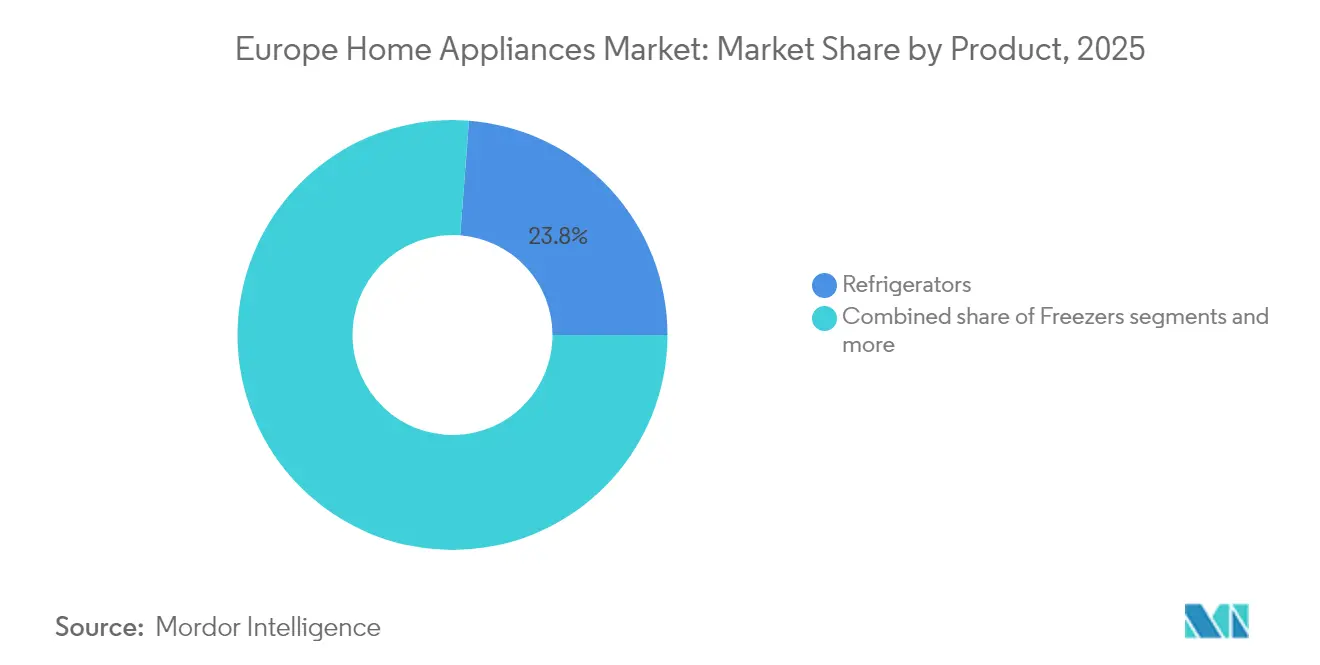

- Por tipo de produto, os frigoríficos lideraram com 23,78% da quota do mercado de eletrodomésticos na Europa em 2025, enquanto se projeta que as fritadeiras a ar cresçam a uma CAGR de 4,05% até 2031.

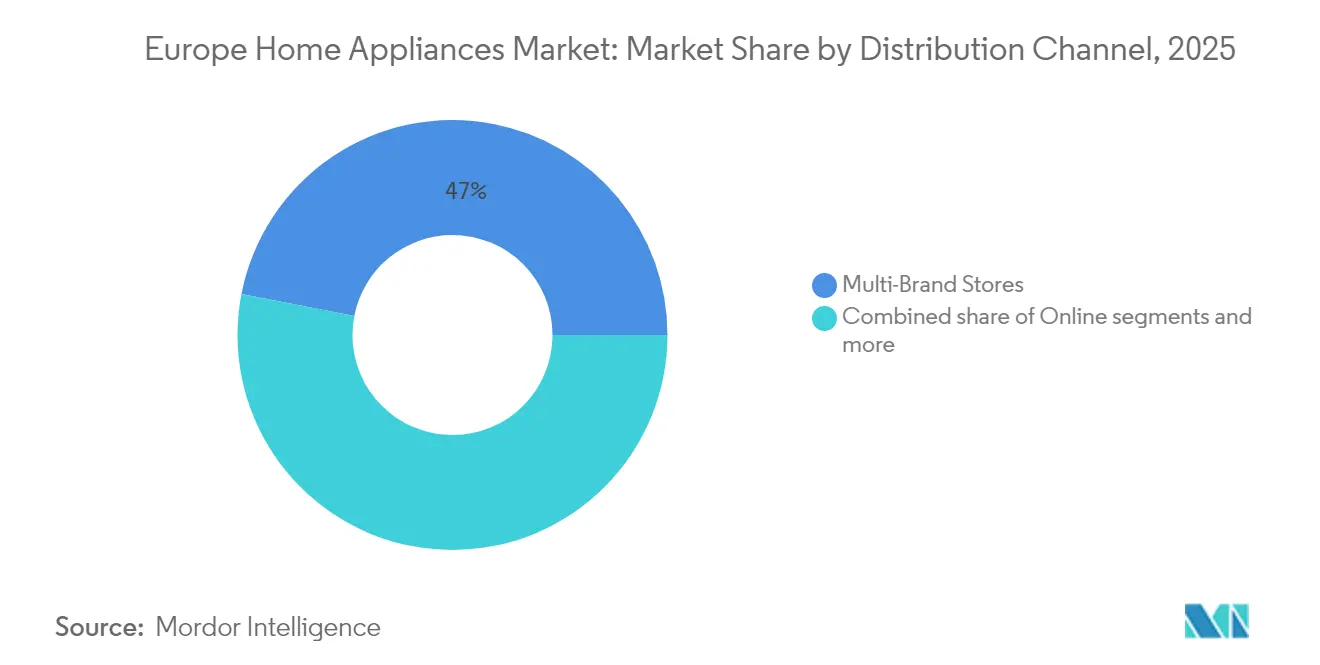

- Por canal de distribuição, as lojas multimarca detinham 46,95% do tamanho do mercado de eletrodomésticos na Europa em 2025; os canais online registam o maior crescimento previsto, a uma CAGR de 4,62% até 2031.

- Por geografia, a Alemanha representou 13,65% da quota do mercado de eletrodomésticos na Europa em 2025, enquanto a Itália avança a uma CAGR de 3,02% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Eletrodomésticos na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotulagem de eficiência energética e legislação de ecodesign | +0.8% | UE27, Reino Unido, Suíça | Médio prazo (2-4 anos) |

| Integração com a casa inteligente a acelerar as atualizações | +0.6% | Europa Ocidental, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Crescimento dos agregados familiares unipessoais | +0.4% | Alemanha, França, Países Nórdicos, centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento do rendimento disponível na Europa Central e Oriental | +0.3% | Polónia, República Checa, Hungria, Roménia | Médio prazo (2-4 anos) |

| Subsídios para secadores de bomba de calor | +0.2% | Alemanha, Países Baixos, França | Curto prazo (≤ 2 anos) |

| Reembolsos de resposta à procura das empresas de energia | +0.2% | Alemanha, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rotulagem de Eficiência Energética e Mandatos de Ecodesign da UE

O REPS, com entrada em vigor plena prevista para 2026, introduz passaportes digitais de produto que registam o consumo de energia, a composição dos materiais e as métricas de reparabilidade ao longo do ciclo de vida de um eletrodoméstico [2]Comissão Europeia, "Ecodesign para Produtos Sustentáveis," ec.europa.eu. . Os custos de conformidade elevam as barreiras à entrada para marcas dependentes de importações, favorecendo os fabricantes regionais com processos de sustentabilidade integrados. As obrigações de disponibilidade de peças sobressalentes e as atualizações de firmware obrigatórias tornam o custo total de propriedade um fator de compra determinante. O alinhamento com a ISO 14006 torna-se um requisito essencial de aprovisionamento entre os retalhistas europeus, reforçando ainda mais o prémio que os consumidores atribuem a pegadas de carbono reduzidas. As marcas capazes de lançar modelos com classificação A antes dos prazos estatutários obtêm prémios de preço e fortalecem as parcerias com retalhistas.

Ciclo de Substituição Acelerado Impulsionado pela Integração com a Casa Inteligente

A adoção do protocolo Matter e a rede Thread permitem que os eletrodomésticos se integrem em sistemas de gestão de energia doméstica total, tornando as unidades não conectadas num estrangulamento nos programas de resposta à procura oferecidos pelas empresas de energia [3]Ministério Federal dos Assuntos Económicos e da Ação Climática, "Programas de Renovação de Edifícios," bmwk.de. . A obsolescência funcional surge agora antes da falha mecânica, incentivando ciclos de atualização de 5 a 7 anos. A aquisição, em 2024, da Athom — fabricante dos hubs Homey — pela LG Electronics Inc. ilustra uma mudança das vendas únicas para serviços de otimização energética baseados em subscrição. Os modelos conectados fornecem dados de utilização que as empresas de energia convertem em reembolsos fora do horário de ponta, reduzindo os períodos de retorno dos eletrodomésticos premium. O Norte da Europa, onde os preços da eletricidade se mantêm elevados, lidera a adoção.

Aumento do Rendimento Disponível na Europa Central e Oriental

A convergência económica na Europa Central e Oriental cria um corredor de crescimento distinto, onde as taxas de penetração de eletrodomésticos permanecem abaixo dos níveis da Europa Ocidental, enquanto o poder de compra aumenta de forma constante. O crescimento do PIB per capita da Polónia de 3,20% em 2024 e trajetórias semelhantes na República Checa e na Hungria impulsionam a expansão do mercado de eletrodomésticos, à medida que os consumidores atualizam as suas escolhas da funcionalidade básica para funcionalidades premium [4]OCDE, "Perspetivas Económicas 2025," oecd.org. . Este crescimento do rendimento beneficia particularmente os segmentos de eletrodomésticos integrados, onde as renovações de cozinha acompanham a melhoria dos padrões de vida, criando oportunidades para as marcas premium estabelecerem presença no mercado antes de os concorrentes locais poderem reagir. A integração da região nas cadeias de abastecimento da UE e nas normas de eficiência energética acelera a adoção de tecnologias de eletrodomésticos da Europa Ocidental, enquanto os menores custos de mão de obra atraem investimentos industriais que reforçam a presença no mercado local.

Aumento das Instalações de Secadores de Bomba de Calor Apoiadas por Subsídios

Os incentivos governamentais em toda a Europa visam especificamente a adoção de secadores de bomba de calor como parte de estratégias mais amplas de eletrificação, criando um vetor de crescimento distinto no segmento de eletrodomésticos de lavandaria. O programa BEG (Bundesförderung für effiziente Gebäude) alemão oferece subsídios de até EUR 2.100 (USD 2.250) para a instalação de secadores de bomba de calor, enquanto o regime MaPrimeRénov francês oferece incentivos semelhantes como parte de melhorias globais de eficiência energética residencial. Estes programas visam especificamente a tecnologia de bomba de calor porque proporciona uma poupança de energia de 50% em comparação com os secadores de ventilação convencionais, ao mesmo tempo que permite a integração com os sistemas de recuperação de calor domésticos. A estrutura de subsídios cria uma aceleração artificial da procura que os fabricantes aproveitam para conquistar quota de mercado e alcançar economias de escala na produção antes que os incentivos cessem.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de abastecimento e lacunas de componentes | -0.5% | Global, instalações de montagem na UE | Curto prazo (≤ 2 anos) |

| Redução do consumo dos consumidores impulsionada pela inflação | -0.4% | Europa do Sul e Oriental | Curto prazo (≤ 2 anos) |

| Regulamentação de Direito à Reparação da UE | -0.3% | UE27 | Longo prazo (≥ 4 anos) |

| Tarifas de capacidade da rede que penalizam as cargas de pico | -0.2% | Alemanha, Bélgica, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Abastecimento e Escassez de Componentes

A persistente escassez de semicondutores e a volatilidade dos preços das matérias-primas continuam a perturbar o fabrico europeu de eletrodomésticos, com os custos das resinas plásticas a aumentar 15-20% em termos homólogos em 2024, enquanto os preços dos metais se mantêm elevados em comparação com os níveis anteriores à pandemia. Esta pressão sobre os custos obriga os fabricantes a implementar aumentos seletivos de preços enquanto absorvem a compressão das margens, afetando particularmente os segmentos de mercado intermédio, onde a sensibilidade ao preço limita a capacidade de repercussão. A resiliência da cadeia de abastecimento torna-se um fator de diferenciação competitiva, uma vez que as empresas com abastecimento diversificado e integração vertical mantêm melhor disponibilidade e controlo de custos em comparação com as que dependem de fornecedores de fonte única.

Regulamentação de "Direito à Reparação" da UE a Prolongar a Vida Útil dos Produtos

A diretiva de Direito à Reparação da UE, totalmente implementada nos estados-membros em 2024, impõe a disponibilidade de peças sobressalentes por 10 anos para os principais eletrodomésticos e introduz uma pontuação de reparabilidade que influencia as decisões de compra dos consumidores. Esta regulamentação prolonga a vida útil média dos eletrodomésticos em 2 a 3 anos, reduzindo a procura de substituição e aumentando as oportunidades de receita no mercado de serviços pós-venda. Os fabricantes adaptam-se projetando arquiteturas modulares que facilitam a substituição de componentes e desenvolvendo redes de serviços que podem monetizar os ciclos de vida prolongados dos produtos através de contratos de manutenção e serviços de atualização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: As Fritadeiras a Ar Impulsionam o Renascimento dos Pequenos Eletrodomésticos

Os frigoríficos mantiveram a sua quota de 23,78% no mercado de eletrodomésticos na Europa em 2025, à medida que os modelos com congelador superior transitaram para classificações de eficiência de Classe A, alinhadas com os próximos limiares de ecodesign. Em termos de valor, os frigoríficos representaram USD 25,64 mil milhões do tamanho do mercado de eletrodomésticos na Europa durante 2025, e o segmento apresenta uma CAGR de 1,84% até 2031, à medida que os ganhos incrementais provenientes dos avanços em compressores e isolamento se reduzem. No extremo oposto do espetro de crescimento, as fritadeiras a ar estão a escalar de USD 2,38 mil milhões em 2025 para USD 3,02 mil milhões previstos até 2031, refletindo uma CAGR de 4,05% que supera qualquer outra linha de pequenos eletrodomésticos. Os fatores de forma compactos, a cozinha sem óleo e as bibliotecas de receitas via aplicação ressoam junto dos agregados familiares unipessoais e preocupados com a saúde, criando subsegmentos premium com cestos de zona dupla e algoritmos de calor inteligente.

Para além destas categorias de destaque, as máquinas de lavar roupa e as máquinas de lavar loiça integram tecnologia de deteção de turvação e de tecidos que ajusta a duração do ciclo e o consumo de recursos em tempo real. Os modelos com sensores garantem poupanças de água de até 35% em comparação com as máquinas convencionais, uma vantagem refletida em preços de venda médios mais elevados. Os fornos combinados de micro-ondas, vapor e convecção sublinham a tendência para a multifuncionalidade, captando compradores urbanos com espaço limitado e aumentando os riscos de canibalização entre categorias. Os fabricantes implementam arquiteturas de plataforma modulares, permitindo uma rápida proliferação de SKU sem duplicar as despesas de engenharia. Ao longo do horizonte de previsão, a premiumização permanece o principal alavancador de valor, compensando a desaceleração da procura de substituição pura desencadeada pela regulamentação de Direito à Reparação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Aceleração Online Remodela o Panorama do Retalho

As lojas multimarca mantiveram 46,95% da quota do mercado de eletrodomésticos na Europa em 2025, mas os fundamentos do canal estão a inclinar-se para o online, à medida que os retalhistas nativos digitais implementam ferramentas de demonstração virtual e janelas de entrega flexíveis. O tamanho do mercado de eletrodomésticos na Europa gerado através do comércio eletrónico atingiu USD 18,28 mil milhões em 2025 e está posicionado para superar os USD 23,98 mil milhões até 2031, a uma CAGR de 4,62%. As lojas diretas ao consumidor ampliam o controlo do fabricante sobre preços, lançamentos de produtos e dados de clientes, permitindo serviços pós-venda personalizados, como detergentes por subscrição para máquinas de lavar com dosagem automática.

As lojas físicas redirecionam-se para a venda experiencial, integrando planeadores de cozinha em realidade aumentada e serviços de instalação no local. As lojas exclusivas de marca ganham relevância nas carteiras de produtos integrados, onde o alinhamento eletrodoméstico-armário requer orientação profissional. Os clubes de armazém e as cadeias regionais especializadas diferenciam-se através de pacotes de financiamento e garantias alargadas. O modelo omnicanal emergente depende de visibilidade unificada do inventário em todos os pontos de contacto, levando os retalhistas a reformular as arquiteturas legadas de ERP. A otimização do processamento de encomendas, incluindo centros de micro-fulfillment dentro dos limites da cidade, reduz os custos de última milha e apoia promessas de entrega no mesmo dia para produtos de grande formato.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Europa Ocidental contribuiu com mais de 69% do mercado de eletrodomésticos na Europa em 2025, com a Alemanha a capturar isoladamente uma quota de 13,65%, graças à força da sua base industrial e ao elevado rendimento das famílias. A penetração da casa inteligente ultrapassa os 50% nos centros urbanos alemães, resultando em taxas de adesão elevadas para frigoríficos com ativação por voz e pares de lavandaria com IA. O Reino Unido demonstra uma despesa resiliente em produtos integrados premium, à medida que os estrangulamentos logísticos pós-Brexit se atenuam e a atividade de renovação habitacional se normaliza.

A Itália é o motor de crescimento de destaque, avançando a uma CAGR de 3,02% até 2031, impulsionada por generosos créditos fiscais Superbonus que subsidiam a compra de eletrodomésticos energeticamente eficientes como parte de remodelações residenciais. Os consumidores italianos preferem acabamentos orientados para o design e hardware personalizável, conferindo às marcas premium poder de fixação de preços. A França e a Espanha aproveitam os incentivos de renovação de edifícios para sustentar um crescimento de valor de dígito médio simples, apesar do sentimento cauteloso dos consumidores.

A Europa Central e Oriental oferece o maior potencial de crescimento em volume. As expedições de eletrodomésticos na Polónia aumentaram 6,90% em 2025, à medida que o aumento dos salários convergiu com os mandatos de eficiência energética da UE. A República Checa e a Hungria apresentam trajetórias semelhantes, sustentadas pelos aumentos salariais no setor automóvel que elevam o consumo discricionário. O comércio eletrónico transfronteiriço acelera a adoção de funcionalidades, à medida que os consumidores acedem a sortidos de inventário ocidentais. Estes mercados funcionam também como locais de nearshoring, amortecendo as cadeias de abastecimento ocidentais face aos riscos da Ásia-Pacífico.

Panorama Competitivo

Em 2024, o mercado de eletrodomésticos na Europa estava moderadamente consolidado, com os cinco principais fornecedores a deter coletivamente uma quota significativa do mercado. A BSH Hausgeräte liderou o campo, apoiada pelas suas fortes capacidades de engenharia e cadeia de abastecimento de componentes verticalmente integrada, o que ajudou a mitigar o impacto da escassez global de chipsets. A Whirlpool transferiu as suas operações EMEA para a Beko Europe em abril de 2024, criando uma empresa com uma receita de EUR 5,5 mil milhões (USD 5,90-5,95 mil milhões) que combina eficiências de fabrico turcas com capacidades de design e distribuição ocidentais. A Electrolux AB concentrou os seus investimentos em eletrodomésticos integrados de margens mais elevadas para melhorar a rentabilidade. Entretanto, a Smeg SpA e a Miele and Cie. KG mantiveram as suas posições no segmento premium, com ênfase no design distintivo e em redes de serviço internas dedicadas.

O foco estratégico inclina-se para eletrodomésticos definidos por software que recolhem dados de utilização, desbloqueando serviços de manutenção preditiva e parcerias com empresas de energia. A aquisição da Athom pela LG Electronics Inc. posiciona a marca coreana como um desafiante centrado em software que monetiza rotinas habilitadas por IA para além da margem de hardware. Os operadores estabelecidos intensificam a I&D em torno da compressão por bomba de calor, aproveitando os portfólios de patentes para sustentar a liderança em eficiência energética em antecipação de níveis de ecodesign mais rigorosos. O momentum de fusões e aquisições deverá persistir, à medida que os fornecedores de segundo nível procuram escala para financiar investimentos em conformidade e plataformas digitais.

Os novos disruptores exploram a logística direta ao consumidor e os modelos de subscrição que agrupam pequenos eletrodomésticos com consumíveis. Embora a sua receita permaneça baixa em termos absolutos, influenciam os padrões do canal no que diz respeito à experiência de unboxing, rapidez de entrega e conveniência de devolução. Os operadores estabelecidos respondem com divisões de fulfillment de marca branca e parcerias de última milha para corresponder às expectativas dos clientes criadas pelos retalhistas exclusivamente de comércio eletrónico.

Líderes do Setor de Eletrodomésticos na Europa

Whirlpool Corp.

BSH Hausgeräte GmbH

Electrolux AB

Haier Smart Home (Candy/Hoover)

Dyson Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: O Midea Group concluiu a aquisição da Teka Group (excluindo a Teka Rus LLC) para reforçar a sua presença na Europa e alargar o seu portfólio premium.

- Fevereiro de 2025: A Whirlpool apresentou a coleção premium KitchenAid na KBIS 2025, oferecendo acabamentos personalizáveis Juniper e Black Ore.

- Junho de 2024: A LG Electronics Inc. adquiriu uma participação de 80% na plataforma de casa inteligente holandesa Athom, acrescentando o ecossistema Homey ao seu portfólio de IA doméstica.

- Abril de 2024: A Whirlpool finalizou a criação da Beko Europe em parceria com a Arçelik A.Ş., retendo uma participação de 25% e realocando recursos para as Américas e para a Índia.

Âmbito do Relatório do Mercado de Eletrodomésticos na Europa

É fornecida uma análise de enquadramento completa do mercado europeu de eletrodomésticos, incluindo uma avaliação das tendências de mercado emergentes por segmento, mudanças significativas na dinâmica do mercado e uma visão geral do mercado. Os Grandes Eletrodomésticos estão segmentados em Frigoríficos, Congeladores, Máquinas de Lavar Loiça, Máquinas de Lavar Roupa e Fogões e Fornos, Outros Grandes Eletrodomésticos. Os Pequenos Eletrodomésticos estão segmentados em Aspiradores, Máquinas de Café, Ferros de Engomar, Torradeiras, Grelhadores e Assadores, e Outros Pequenos Eletrodomésticos. O Canal de Distribuição está segmentado em Lojas Multimarca, Lojas Exclusivas, Online e Outros Canais de Distribuição. O mercado está segmentado por País em Alemanha, Polónia, França, Itália e Resto da Europa. O relatório oferece o tamanho do mercado e previsões para o mercado europeu de eletrodomésticos em valor (milhões de USD) para todos os segmentos acima mencionados.

| Grandes Eletrodomésticos | Frigoríficos |

| Congeladores | |

| Máquinas de Lavar Roupa | |

| Máquinas de Lavar Loiça | |

| Fornos (Incl. Combinados e Micro-ondas) | |

| Ar Condicionado | |

| Outros Grandes Eletrodomésticos | |

| Pequenos Eletrodomésticos | Máquinas de Café |

| Processadores de Alimentos | |

| Grelhadores e Assadores | |

| Chaleiras Elétricas | |

| Espremedores e Liquidificadores | |

| Fritadeiras a Ar | |

| Aspiradores | |

| Arroceiras Elétricas | |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarca |

| Lojas Exclusivas de Marca |

| Online |

| Outros Canais de Distribuição |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Produto | Grandes Eletrodomésticos | Frigoríficos |

| Congeladores | ||

| Máquinas de Lavar Roupa | ||

| Máquinas de Lavar Loiça | ||

| Fornos (Incl. Combinados e Micro-ondas) | ||

| Ar Condicionado | ||

| Outros Grandes Eletrodomésticos | ||

| Pequenos Eletrodomésticos | Máquinas de Café | |

| Processadores de Alimentos | ||

| Grelhadores e Assadores | ||

| Chaleiras Elétricas | ||

| Espremedores e Liquidificadores | ||

| Fritadeiras a Ar | ||

| Aspiradores | ||

| Arroceiras Elétricas | ||

| Outros Pequenos Eletrodomésticos | ||

| Por Canal de Distribuição | Lojas Multimarca | |

| Lojas Exclusivas de Marca | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Região | Inglaterra | |

| Escócia | ||

| País de Gales | ||

| Irlanda do Norte | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de eletrodomésticos na Europa em 2026?

O tamanho do mercado de eletrodomésticos na Europa atingiu USD 110,35 mil milhões em 2026 e prevê-se que aumente para USD 123,88 mil milhões até 2031.

Qual segmento de produto detém a maior quota de mercado na Europa?

Os frigoríficos lideraram com uma quota de 23,78% do mercado de eletrodomésticos na Europa em 2025, refletindo uma forte procura de substituição por modelos energeticamente eficientes.

Por que razão as fritadeiras a ar crescem mais rapidamente do que outras categorias?

As fritadeiras a ar combinam a cozinha sem óleo com fatores de forma compactos que apelam aos agregados familiares unipessoais e orientados para a saúde, resultando numa perspetiva de CAGR de 4,05% até 2031.

Qual canal de distribuição está a expandir-se mais rapidamente?

As vendas online estão a aumentar a uma CAGR de 4,62%, à medida que os fabricantes promovem lojas diretas ao consumidor e os retalhistas implementam demonstrações virtuais e opções de entrega flexíveis.

Que fatores tornam a Itália o mercado europeu de crescimento mais rápido?

Os créditos fiscais Superbonus para renovações energeticamente eficientes e uma recuperação nos gastos das famílias impulsionam a CAGR de 3,02% da Itália, superando outras geografias até 2031.

Como irão as regras de ecodesign da UE influenciar a inovação em eletrodomésticos?

A partir de 2026, os passaportes digitais de produto e pontuações de reparabilidade mais rigorosas levarão os fabricantes a adotar designs modulares e definidos por software que satisfaçam padrões de sustentabilidade mais exigentes.

Página atualizada pela última vez em: