Tamanho e Participação do Mercado de Barramentos de Satélites na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Barramentos de Satélites na Europa por Mordor Intelligence

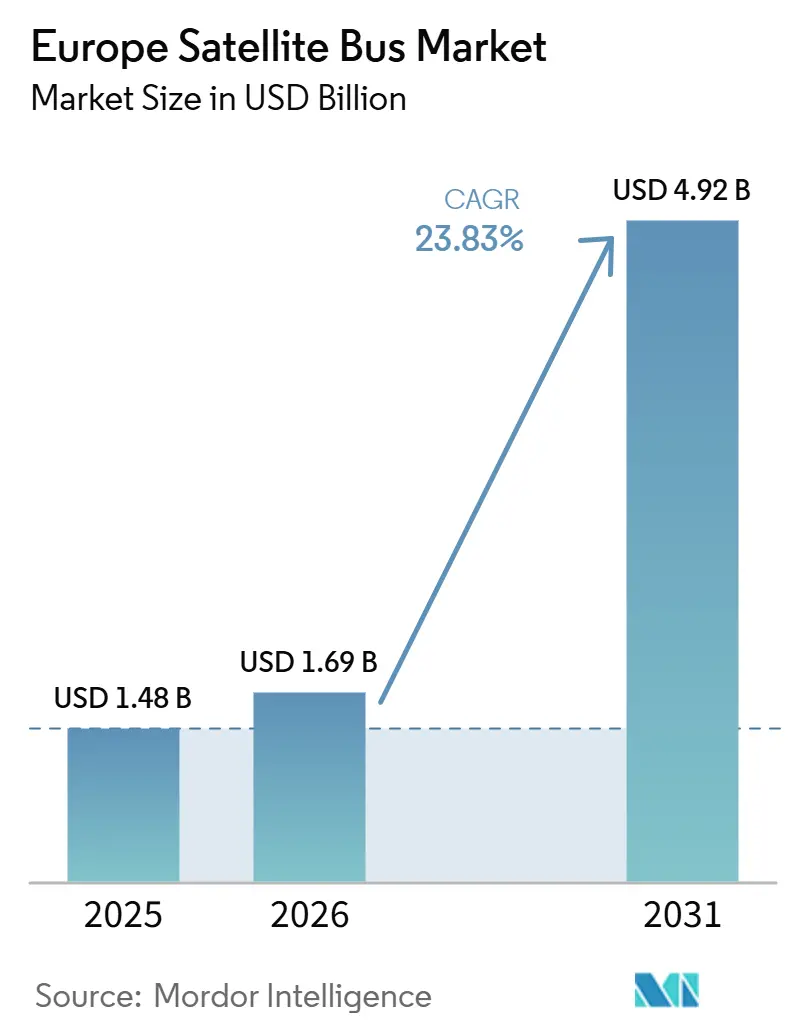

O tamanho do mercado europeu de barramento de satélites está projetado em 1,48 mil milhões de USD em 2025, 1,69 mil milhões de USD em 2026, e deverá atingir 4,92 mil milhões de USD até 2031, crescendo a uma CAGR de 23,83% de 2026 a 2031. O mercado está a entrar num período de maior procura, uma vez que o programa IRIS² iniciou a aquisição ativa de um sistema soberano multi-órbita composto por 272 satélites LEO e 18 satélites MEO. O mercado também está a beneficiar de capacidade de produção à escala industrial, dado que a Thales Alenia Space inaugurou a sua Space Smart Factory em Roma e a NanoAvionics expandiu a sua capacidade de produção em Vilnius para servir grandes encomendas de constelações. Os requisitos de conectividade segura apoiam ainda mais o mercado europeu de barramento de satélites, uma vez que os roteiros 6G NTN e as primeiras demonstrações 5G NTN estão a impulsionar a procura de barramentos capazes de gerir cargas úteis multi-banda, reconfiguração por software e cargas de energia a bordo mais elevadas. A aquisição institucional acrescenta mais uma camada de suporte, à medida que a ESA, os governos nacionais e as agências de defesa colocam maior ênfase na observação da Terra resiliente, no SATCOM seguro e nas arquiteturas de dupla utilização. A estratégia competitiva está a tornar-se mais deliberada, com os grandes contratantes a prosseguir a consolidação, enquanto os fornecedores de nível médio investem em plataformas especializadas, linhas de produção e credibilidade institucional, conferindo ao atual mercado europeu de barramento de satélites um caráter mais operacional do que as anteriores expansões espaciais regionais.

Principais Conclusões do Relatório

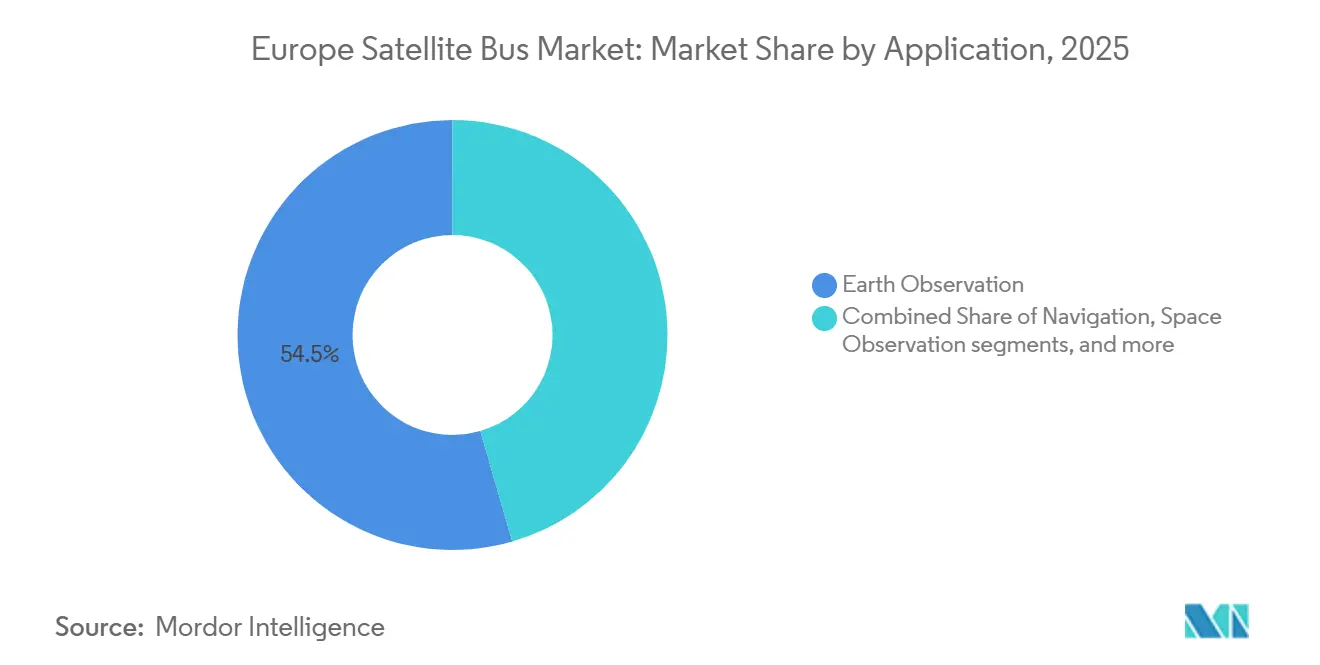

- Por aplicação, a observação da Terra representou 54,49% das receitas em 2025, enquanto a observação espacial está projetada para expandir a uma CAGR de 24,65% até 2031.

- Por massa do satélite, a classe de 100 a menos de 500 kg representou 49,51% das receitas em 2025, enquanto a classe superior a 1.000 kg está prevista para crescer a uma CAGR de 25,36% até 2031.

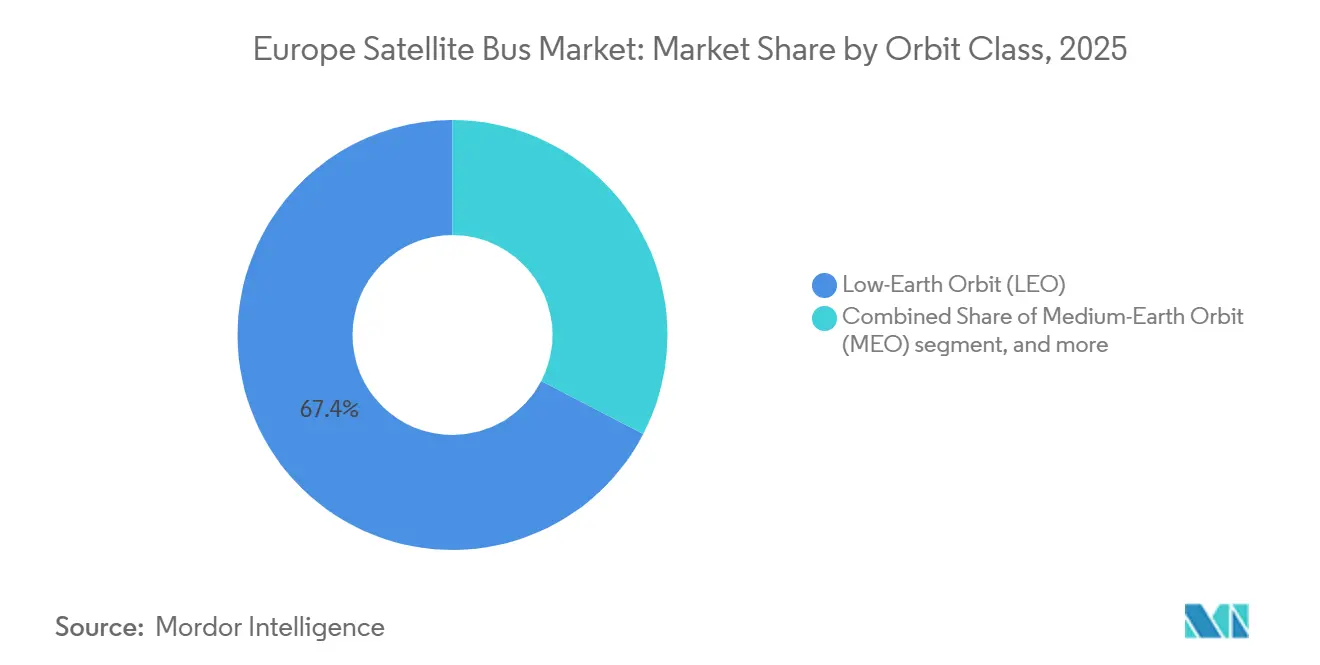

- Por classe de órbita, a LEO capturou uma quota de 67,38% em 2025, enquanto a GEO está projetada para crescer a uma CAGR de 25,29% até 2031.

- Por utilizador final, os clientes comerciais detinham 62,87% da quota do mercado europeu de barramento de satélites em 2025, enquanto o segmento governamental e militar está previsto para crescer a uma CAGR de 26,56% até 2031.

- Por geografia, o Reino Unido representou 39,58% do mercado europeu de barramento de satélites em 2025, enquanto a Alemanha está projetada para crescer a uma CAGR de 25,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Barramentos de Satélites na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por constelação LEO apoiada soberanamente pela UE | +6.50% | França, Alemanha, Itália, Bélgica, Espanha, Luxemburgo | Médio prazo (2-4 anos) |

| Aumento da aquisição pela ESA e pela defesa de ativos espaciais resilientes | +4.00% | Em toda a Europa, com extensão ao Reino Unido e à Noruega | Longo prazo (≥ 4 anos) |

| Aumento de cargas úteis miniaturizadas de alto rendimento para SATCOM seguro e 6G NTN | +3.80% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Padronização e fabrico em massa de barramentos para pequenos satélites | +3.20% | Itália, Alemanha, Lituânia | Curto prazo (≤ 2 anos) |

| Procura de processamento a bordo e gestão de dados com inteligência artificial | +2.20% | Bélgica, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Adoção de propulsão elétrica e de respiração de ar para barramentos VLEO de longa duração | +1.80% | Espanha, França, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Constelação LEO Soberana Apoiada pela UE (IRIS², Extensão OneWeb)

O mercado europeu de barramento de satélites está a receber um impulso direto de procura proveniente de programas LEO soberanos que já dispõem de percursos de aquisição definidos e calendários de fabrico mais claros. A ESA enquadrou o IRIS² como um programa de concessão de 12 anos para conectividade segura e resiliência, e esse programa inclui 272 satélites LEO e 18 satélites MEO que exigirão produção de barramentos em vários locais industriais europeus.[1]Agência Espacial Europeia, "Programa da ESA Relacionado com a Conectividade Segura da UE e o IRIS²," Agência Espacial Europeia, resilience.esa.int Isto é relevante porque um programa dessa dimensão confere aos fornecedores maior confiança para qualificar componentes, aumentar a capacidade de salas limpas e consolidar compromissos com fornecedores antes de os primeiros lotes de produção completos avançarem na linha. O mesmo padrão é evidente na atividade LEO comercial, onde a Airbus já está associada à procura de fabrico em grande escala da OneWeb e está a alinhar a produção em torno de maior repetibilidade e ciclos de entrega mais curtos. As encomendas soberanas e o reabastecimento comercial estão, portanto, a construir capacidade em conjunto, em vez de se deslocarem mutuamente, o que está a ajudar o mercado europeu de barramento de satélites a desenvolver uma base de produção mais ampla. Essa combinação reduz o risco de capacidade ociosa e apoia um caso de investimento mais duradouro para fabricantes de barramentos, integradores e fornecedores de componentes qualificados.

Aumento de Cargas Úteis Miniaturizadas de Alto Rendimento para SATCOM Seguro e 6G NTN

O mercado europeu de barramento de satélites está também a ser moldado por alterações nas cargas úteis, uma vez que a miniaturização das cargas úteis está agora a forçar o redesenho das plataformas, em vez de simplesmente melhorar a eficiência das cargas úteis. O documento técnico 6G NTN da ESA definiu um papel para os satélites LEO como elementos nativos das redes futuras. Essa visão requer barramentos capazes de acolher cargas úteis reconfiguráveis por software, ligações óticas e hardware de processamento mais avançado dentro de envelopes de massa e energia mais reduzidos. A prova de conceito comercial surgiu quando a Eutelsat, a MediaTek e a Airbus concluíram uma ligação 5G NTN sobre satélites OneWeb em 2025, demonstrando que estas arquiteturas já não são teóricas. A procura da defesa está a reforçar a mesma direção, uma vez que o acordo CENTAURE no âmbito do quadro NEXUS confirma que os governos estão dispostos a pagar por capacidade LEO segura e de baixa latência quando esta satisfaz as necessidades de comunicação militar. Para os fabricantes de barramentos, o resultado não é apenas uma maior sofisticação das cargas úteis, mas também pressão sobre a gestão térmica, o design de baterias, o desempenho dos painéis solares e a computação a bordo. É por isso que o mercado europeu de barramento de satélites está a assistir a ciclos de redesenho mais rápidos nas classes de peso médio, onde as cargas úteis de SATCOM seguro, observação da Terra e redes convergem agora.

Padronização e Fabrico em Massa de Barramentos para Pequenos Satélites (Linha de Montagem)

O mercado europeu de barramento de satélites está a afastar-se da integração personalizada de baixo volume e a avançar para modelos de montagem repetíveis que se assemelham mais à produção industrial. A Thales Alenia Space já inaugurou uma Space Smart Factory de 5.000 m² em Roma, construída em torno de gémeos digitais, robótica e integração de constelações escalável.[2]Thales Alenia Space, "Thales Alenia Space Adjudicada como Contratante Principal para Dois Satélites Copernicus Sentinel-1 NG," Thales Alenia Space, thalesaleniaspace.com A NanoAvionics também expandiu a sua capacidade de montagem e teste em Vilnius após ter garantido um contrato de 122,5 milhões de EUR (142 milhões de USD) para construir 280 satélites para a constelação Meridian Space, o que demonstra que a prontidão de produção é agora central para ganhar grandes encomendas. A Airbus também utilizou uma abordagem de linha de montagem para a constelação ótica CO3D, indicando que o modelo de produção está a expandir-se para além das constelações de comunicações para programas de imagem de dupla utilização. Uma vez que a integração se torna mais padronizada, o risco de calendário desloca-se a montante para processadores, sistemas de energia, materiais qualificados e outros insumos condicionados. Essa mudança favorece os fornecedores que conseguem garantir inventários qualificados e cadeias de componentes estáveis, e confere ao mercado europeu de barramento de satélites um caminho mais claro para custos unitários mais baixos e prazos de entrega mais curtos.

Aumento da Aquisição pela ESA e pela Defesa de Ativos Espaciais Resilientes

O mercado europeu de barramento de satélites está também a beneficiar da forma como a aquisição pública está a mudar, porque a resiliência está agora a orientar as decisões de arquitetura em todos os programas espaciais civis e de defesa. A ESA avançou com programas que combinam objetivos de observação da Terra, comunicações e segurança, enquanto os governos nacionais estão a celebrar contratos para imagem soberana, conectividade segura e ativos meteorológicos e de radar de próxima geração. O contrato EPS-Sterna da OHB Sweden e o prémio Sentinel-1 Next Generation da Thales Alenia Space demonstram que as instituições europeias continuam a financiar missões de grande dimensão e tecnicamente exigentes que requerem desempenho fiável do barramento e profundidade de fabrico. Isto confere aos fornecedores de barramentos um ambiente de encomendas mais estável do que os ciclos comerciais por si só podem proporcionar, mesmo que os programas públicos passem por etapas de revisão e qualificação mais longas. Também ajuda o mercado europeu de barramento de satélites a construir um historial técnico que pode posteriormente apoiar propostas comerciais, porque as missões governamentais frequentemente validam designs de especificações mais elevadas sob padrões de desempenho rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Diminuição da procura comercial GEO e erosão das receitas de vídeo | -1.80% | Operadores com forte presença GEO em toda a Europa | Longo prazo (≥ 4 anos) |

| Cadência de lançamento europeia limitada e carteira de encomendas do Ariane 6 | -1.30% | Todos os programas espaciais europeus | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de abastecimento a materiais críticos e peças ITAR | -1.00% | Alemanha, França, Itália e Europa em geral | Longo prazo (≥ 4 anos) |

| Crescentes custos de conformidade com detritos orbitais em LEO denso | -0.80% | Global, com relevância política inicial no Reino Unido e em França | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diminuição da Procura Comercial GEO e Erosão das Receitas de Vídeo

O mercado europeu de barramento de satélites ainda enfrenta uma restrição real decorrente do enfraquecimento do negócio GEO comercial, porque as receitas de vídeo legadas já não suportam o mesmo nível de substituição de plataformas comerciais. Os resultados dos operadores no início de 2026 indicaram receitas GEO mais fracas e receitas de conectividade LEO mais fortes, sugerindo que o centro dos gastos dos operadores está a afastar-se dos sistemas tradicionais focados na radiodifusão. Essa mudança é relevante para os fabricantes de barramentos porque os programas GEO comerciais outrora proporcionavam uma base fiável para o trabalho de design de grandes plataformas, a continuidade da cadeia de abastecimento e a utilização de engenharia. Os governos ainda estão a encomendar ativos GEO de maior capacidade para comunicações seguras e persistência soberana, mas a procura pública não corresponde totalmente ao padrão de volume que as plataformas de radiodifusão comercial outrora geravam. Como resultado, os fornecedores com forte historial em grandes barramentos GEO têm de redirecionar a capacidade para a defesa, a dupla utilização e arquiteturas mais definidas por software mais rapidamente do que nos ciclos anteriores. O mercado europeu de barramento de satélites ainda pode crescer fortemente com essa mudança, mas a combinação de encomendas futuras está a tornar-se menos tolerante para as empresas que permanecem ligadas à procura GEO comercial legada.

Cadência de Lançamento Europeia Limitada/Carteira de Encomendas do Ariane 6

O mercado europeu de barramento de satélites também enfrenta uma restrição de calendário porque a disponibilidade de lançamentos não está a escalar tão rapidamente quanto os planos de fabrico de satélites. O Ariane 6 completou 4 voos bem-sucedidos em 2025 e está a visar uma cadência mais elevada em 2026, mas o pipeline de lançamentos ainda tem de absorver missões institucionais, compromissos comerciais e a futura procura do IRIS². Isto cria um problema prático para os fornecedores de barramentos, porque as naves espaciais concluídas a tempo podem ainda assim ficar em armazenamento enquanto aguardam slots de lançamento. O armazenamento prolongado aumenta os custos de seguro, manuseamento e gestão de calendário, e pode também complicar os marcos de entrega ao cliente quando os barramentos estão associados a janelas de programa fixas. O problema é mais visível durante os períodos de aumento da produção, quando as fábricas estão a ser otimizadas para o rendimento, mas os manifestos de lançamento permanecem mais apertados do que o novo ritmo de fabrico. Esse desfasamento não altera a procura a longo prazo para o mercado europeu de barramento de satélites, mas pode pressionar as margens, o capital de trabalho e a confiança nas entregas durante a atual fase de expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Observação da Terra Ancora, as Missões de Ciência Espacial Crescem

A observação da Terra representou 54,49% do mercado em 2025, tornando-a o maior segmento de aplicação no mercado europeu de barramento de satélites. Esta liderança reflete a forma como os requisitos de vigilância, monitorização ambiental e inteligência soberana se sobrepõem agora numa base de fabrico partilhada. A Airbus reforçou esse padrão em junho de 2026 ao assinar um Memorando de Entendimento com a Rohde and Schwarz, a Constellr, a Orbint e a HPS para uma solução soberana alemã de inteligência espacial que combina a procura nacional numa única arquitetura.[3]Airbus, "Uma Equipa Soberana de Inteligência Espacial, Airbus, Rohde and Schwarz, constellr, Orbint, HPS," Airbus, airbus.com A Airbus também demonstrou que o fabrico de satélites de observação da Terra pode ser repetido de forma mais eficiente ao lançar a constelação CO3D utilizando um modelo de linha de montagem inspirado em métodos automóveis e aeronáuticos. No setor europeu de barramento de satélites, esta aplicação continua a ser atrativa porque combina procura institucional recorrente com urgência militar crescente e valor de dupla utilização mais claro. As comunicações e a navegação ainda são relevantes, mas a observação da Terra tornou-se a âncora mais visível para a implantação de barramentos a curto prazo, especialmente onde a segurança, a taxa de revisita e a soberania dos dados têm igual peso.

A observação espacial está projetada para expandir a uma CAGR de 24,65% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado europeu de barramento de satélites. A adoção pela ESA da missão ARRAKIHS em junho de 2026 acrescentou mais uma missão científica que exigirá apontamento de precisão, estruturas estáveis e desempenho de plataforma de baixa vibração. O papel da OHB na missão PLATO também demonstra que os programas científicos continuam a ser uma via importante para os fornecedores europeus construírem historial de voo em barramentos complexos antes de prosseguirem trabalhos institucionais mais amplos. Isso é relevante porque as missões científicas validam capacidades centrais de plataforma que posteriormente se tornam úteis em imagem de defesa, observação de alto valor e programas de comunicações especializados. O tamanho do mercado europeu de barramento de satélites para a observação da Terra foi o maior em 2025. No entanto, o perfil de crescimento nas missões lideradas pela ciência sugere que as plataformas de nicho de especificações mais elevadas ganharão maior visibilidade durante o período de previsão. Este padrão apoia um mercado de duas vertentes onde os barramentos de observação repetíveis impulsionam a escala. Ao mesmo tempo, os programas científicos elevam a credibilidade técnica e ajudam os fornecedores de menor dimensão ou de nível médio a subir na cadeia de valor.

Por Massa do Satélite: As Plataformas de Peso Médio Dominam, as Missões de Grande Porte Crescem

A classe de 100 a menos de 500 kg representou 49,51% do mercado em 2025, tornando-a o segmento de massa central no mercado europeu de barramento de satélites. Essa posição decorre da sua capacidade de servir missões LEO de observação da Terra, SATCOM seguro, IoT e cargas úteis hospedadas sem o encargo de custo das plataformas mais pesadas. Em termos práticos, esta classe é onde a economia de linha de montagem e a versatilidade de missão se encontram de forma mais eficaz, razão pela qual permanece central para o mercado europeu de barramento de satélites. A NanoAvionics utilizou o seu barramento MP42 nessa ampla gama de peso para apoiar missões que combinam SAR de grau de defesa, ciência de neutrinos e troca de chaves quânticas numa única campanha de lançamento. Essa combinação mostra por que a categoria de peso médio continua a atrair compradores soberanos e comerciais, uma vez que equilibra a flexibilidade de lançamento com espaço de carga útil suficiente para missões exigentes. A categoria também beneficia de ciclos de design mais curtos do que as grandes plataformas, o que é relevante quando os clientes pretendem reabastecimento mais rápido, processadores mais recentes ou opções de propulsão atualizadas dentro de uma família de barramentos estável.

Os satélites com peso superior a 1.000 kg estão previstos para registar a CAGR mais rápida de 25,36% até 2031, indicando que as plataformas pesadas estão a recuperar relevância estratégica no mercado europeu de barramento de satélites. A procura está a ser impulsionada por grandes satélites de vigilância de defesa, sistemas soberanos de comunicações GEO e missões científicas complexas que ainda necessitam de maior energia, estruturas maiores e maior vida útil de design. A aprovação pelo Luxemburgo do projeto GovSat-2 em janeiro de 2026 é um sinal claro de que os governos ainda estão dispostos a apoiar naves espaciais de comunicações grandes e seguras quando a garantia de missão é crítica. Isto é importante porque os comentários sobre a fraqueza do GEO podem obscurecer o facto de que os clientes públicos estão a substituir parte da procura comercial legada por sistemas soberanos de maior valor. As plataformas pesadas ainda não lideram o mercado europeu de barramento de satélites por quota de mercado. No entanto, o seu valor por missão está a aumentar, e a sua lógica de aquisição está a tornar-se mais orientada para a defesa do que para os operadores. Os padrões de qualificação também permanecem mais exigentes nesta classe, o que aumenta os prazos, mas protege os incumbentes e os fornecedores regionais capazes da concorrência externa mais fácil em concursos sensíveis.

Por Classe de Órbita: A LEO Lidera, a GEO Recupera com a Procura da Defesa

A LEO detinha uma quota de 67,38% em 2025, conferindo-lhe a maior posição orbital no mercado europeu de barramento de satélites. Essa liderança reflete a acumulação de programas de constelações em imagem, comunicações seguras, cargas úteis hospedadas e demonstração tecnológica. As plataformas LEO também suportam um modelo de aquisição que os governos agora favorecem porque o risco de missão pode ser distribuído por múltiplos satélites em vez de se concentrar em poucos grandes ativos. A NanoAvionics ilustrou essa lógica com a constelação de vigilância marítima N3X para as Forças Armadas Norueguesas, na qual os microssatélites proporcionam cobertura repetida e focada na missão em vez de depender de uma única plataforma. O setor europeu de barramento de satélites está, portanto, a tratar a LEO não apenas como uma órbita de menor custo, mas também como uma arquitetura estratégica que se adapta à resiliência, aos ciclos de renovação e à procura mista civil-defesa. A MEO permanece mais restrita e está mais estreitamente ligada à navegação e à camada MEO do IRIS². No entanto, ainda tem um lugar no roteiro regional de barramentos porque acarreta necessidades distintas de radiação e design de missão.

A GEO está projetada para registar o crescimento mais rápido a uma CAGR de 25,29% até 2031, conferindo ao mercado europeu de barramento de satélites uma combinação orbital invulgar em que a maior quota e o crescimento mais rápido se situam em classes diferentes. Este aparente contraste faz sentido porque a aquisição de barramentos e as receitas dos operadores estão a mover-se em direções diferentes, com as agências públicas a encomendar sistemas GEO soberanos de maior valor mesmo quando a economia do vídeo GEO comercial se enfraquece. O GovSat-2 apoia esse padrão ao apontar para o investimento continuado em capacidade de comunicações GEO segura e focada no governo. A tendência também se alinha com cargas úteis definidas por software, maiores necessidades de condicionamento de energia e o impulso para uma gestão térmica mais capaz em menos naves espaciais mais estratégicas. Nesse contexto, uma única encomenda GEO pode ter muito mais valor do que uma plataforma LEO menor, mesmo que o volume total de unidades permaneça mais baixo. O tamanho do mercado europeu de barramento de satélites ligado à LEO permanece dominante hoje. No entanto, o caminho de previsão mostra que a Europa continuará a financiar um portfólio orbital mais equilibrado, com a GEO soberana a manter um papel estratégico.

Por Usuário Final: Liderança Comercial Encontra a Aceleração Governamental

Os clientes comerciais detinham uma quota de 62,87% em 2025, mantendo-os como a maior base de utilizadores finais no mercado europeu de barramento de satélites. Essa base ainda está ancorada pelo reabastecimento de constelações, novas construções comerciais e a necessidade de renovar satélites de acordo com a vida útil de design e não com as variações de receitas trimestrais. O trabalho de fabrico da Airbus para a próxima vaga de satélites OneWeb reflete como a lógica de reabastecimento forte pode persistir mesmo quando as prioridades dos clientes evoluem para serviços seguros e de baixa latência. Os fabricantes comerciais também procuram melhorar o seu acesso à procura soberana, uma vez que o crescimento a longo prazo depende agora de demonstrar produção local, alinhamento de segurança e flexibilidade de plataforma, em vez de apenas escala. É por isso que os fornecedores de barramentos estão a combinar o volume de constelações com credibilidade institucional, em vez de tratar os mercados comercial e público como percursos separados. O mercado europeu de barramento de satélites ainda necessita de procura comercial para sustentar a utilização das fábricas e a aprendizagem de custos, mesmo que a aquisição governamental molde cada vez mais a direção do design do produto.

Os utilizadores finais governamentais e militares estão projetados para crescer a uma CAGR de 26,56% até 2031, tornando-os o grupo de utilizadores finais de crescimento mais rápido no mercado europeu de barramento de satélites. O prémio DESIR de França, a postura soberana mais forte da Alemanha em ISR e a mudança mais ampla para comunicações seguras e plataformas de observação resilientes apontam todos na mesma direção. Os compradores militares também estão a exigir maior controlo sobre os dados, a garantia de missão e o acesso industrial, o que cria espaço para os fornecedores europeus de barramentos que conseguem satisfazer os processos de revisão de segurança nacional. A desvantagem é que a aquisição classificada demora mais tempo porque essas encomendas passam por mais portões técnicos, legais e de segurança do que os negócios comerciais. Mesmo assim, uma vez que estes programas entram em execução, frequentemente apoiam maior valor de missão, relações mais estreitas com os clientes e trabalho de seguimento para atualizações ou reabastecimento. É por isso que o mercado europeu de barramento de satélites provavelmente manterá uma base de volume comercial enquanto a procura governamental e militar determina cada vez mais o declive do crescimento futuro.

Análise Geográfica

O Reino Unido detinha uma quota de 39,58% do mercado europeu de barramento de satélites em 2025, mantendo-o como o maior mercado nacional da região. Essa posição assenta numa base industrial concentrada em torno de Stevenage, Portsmouth, Guildford, Surrey e Oxford, onde os contratantes principais e os fornecedores especializados já estão estabelecidos. A Agência Espacial do Reino Unido reportou que o setor espacial mais amplo gerou 18,90 mil milhões de GBP (25,40 mil milhões de USD) em receitas e empregou diretamente 55.000 pessoas em 2025-2026, o que apoia a profundidade do ecossistema doméstico. A aquisição governamental também está ativa, uma vez que o contrato do satélite Oberon adjudicado à Airbus associa a capacidade de defesa a empregos locais e à participação de subsistemas domésticos. No mercado europeu de barramento de satélites, essa combinação de concentração industrial e procura oficial mantém o Reino Unido à frente em valor atual, mesmo que a Europa continental acelere.

A França permanece um mercado importante porque integra o CNES, a DGA, a Airbus, a Thales Alenia Space e uma atividade mais ampla de programas soberanos num único sistema nacional. O programa DESIR e a constelação CO3D mostram como a França continua a apoiar capacidades de radar e óticas de dupla utilização através de parceiros industriais domésticos. A Alemanha está projetada para expandir a uma CAGR de 24,81% até 2031, tornando-a a geografia de crescimento mais rápido no mercado europeu de barramento de satélites. A ascensão da Alemanha é apoiada por uma combinação de atividade SAR militar, maior interesse em comunicações soberanas, programas institucionais da OHB e o consórcio ISR liderado pela Airbus assinado em Berlim. O país também está a beneficiar do fabrico de nova geração espacial em torno de Munique e Berlim, o que alarga a base de fornecimento para além dos contratantes principais tradicionais.

O Resto da Europa acrescenta capacidades especializadas importantes, mesmo quando não corresponde à escala dos maiores mercados nacionais. A Itália contribui através da Rome Space Smart Factory e das atividades de desenvolvimento de plataformas; a Lituânia contribui através da base de produção de satélites da NanoAvionics; a Espanha contribui através de papéis em missões científicas e óticas; a Bélgica contribui através da computação de inteligência artificial baseada no espaço; e o Luxemburgo contribui através de programas de comunicações governamentais seguras. O papel da Rússia no panorama de abastecimento regional enfraqueceu sob controlos de exportação e sanções, reduzindo o seu envolvimento com os programas europeus de barramentos e deslocando uma maior ênfase para o aprovisionamento interno europeu. Essa mudança criou tanto uma lacuna de abastecimento como um incentivo para os fornecedores europeus de componentes e subsistemas aprofundarem a capacidade local. Como resultado, o mercado europeu de barramento de satélites não é apenas liderado pelos maiores clusters nacionais, mas também reforçado por uma rede mais ampla de fornecedores especializados em toda a região.

Cenário Competitivo

O mercado europeu de barramento de satélites permanece moderadamente consolidado ao nível dos contratantes principais, porque um pequeno grupo de grandes fornecedores ainda captura grande parte do valor nos programas institucionais e soberanos. A Airbus, a Leonardo e a Thales assinaram um Memorando de Entendimento em outubro de 2025 para combinar as atividades de satélites e sistemas espaciais numa nova empresa conjunta com receitas anuais de 6,50 mil milhões de EUR (7,44 mil milhões de USD) e uma força de trabalho de cerca de 25.000 pessoas, demonstrando como os maiores players estão a responder às pressões de escala, custo e estratégia. Essa consolidação planeada poderia apertar ainda mais o nível dos contratantes principais, especialmente nos grandes contratos institucionais onde o historial, a profundidade de qualificação e a confiança política são tão importantes quanto o preço. Ao mesmo tempo, o mercado europeu de barramento de satélites ainda deixa espaço para empresas de nível médio que conseguem fornecer barramentos mais rápidos, mais modulares ou mais rentáveis para missões de constelação e de dupla utilização. A OHB mantém um lugar importante nesse grupo através de trabalho institucional como o EPS-Sterna e o historial científico, que continuam a apoiar a sua credibilidade junto dos clientes públicos.

A NanoAvionics ocupa uma posição intermédia valiosa no mercado europeu de barramento de satélites porque serve missões comerciais, institucionais e de defesa sem competir apenas na mesma base que os grandes contratantes principais. A sua encomenda Meridian Space, a seleção IOD e IOV da ESA, a parceria com a Kepler e a missão SAR ligada à Eycore mostram uma empresa que utiliza barramentos repetíveis para expandir do fabrico de pequenos satélites para trabalhos soberanos e de cargas úteis hospedadas mais exigentes. A Thales Alenia Space está a reforçar a sua posição competitiva tanto através da capacidade como de vitórias em programas, com a Rome Space Smart Factory de um lado e grandes contratos institucionais como o Sentinel-1 Next Generation do outro. A Airbus está a utilizar uma estratégia dual semelhante através de parcerias industriais, programas de observação da Terra e fabrico de comunicações seguras associado a grandes necessidades de constelações.

A tecnologia está a tornar-se um diferenciador mais forte no mercado europeu de barramento de satélites, especialmente no processamento a bordo, na computação com inteligência artificial e na gestão de dados mais eficiente. O trabalho em órbita apoiado pela ESA com a plataforma STERNA da EDGX demonstrou que os satélites compactos podem agora executar um processamento de inteligência artificial mais robusto em órbita, o que pode reduzir a procura de ligação descendente e melhorar a capacidade de resposta da missão. O lançamento de computação espacial da NVIDIA em 2026 alinha-se com esta tendência ao elevar o teto de desempenho que os fabricantes de barramentos tentarão agora integrar nos designs futuros. Isto confere aos incumbentes uma vantagem quando conseguem combinar historial com arquitetura de computação atualizada, mas também abre espaço para fornecedores menores com plataformas mais modulares. O resultado é um mercado europeu de barramento de satélites onde a concentração é real no topo. No entanto, a dinâmica competitiva permanece ativa porque as empresas de nível médio ainda estão a encontrar formas de ganhar com base na especialização, na capacidade de resposta e na flexibilidade de plataforma.

Líderes do Setor de Barramentos de Satélites na Europa

-

Airbus SE

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Alenia Space (Thales Group)

-

Honeywell Aerospace Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Thales Alenia Space garantiu o primeiro tranche de um contrato de 700 milhões de EUR (800,78 milhões de USD) da Agência Espacial Europeia (ESA) para desenvolver dois satélites de observação da Terra Sentinel-1 Next Generation (Sentinel-1NG) no âmbito do programa Copernicus. Como contratante principal, a Thales Alenia Space liderará a missão, com a Airbus Defence and Space a servir como parceiro principal responsável pelo instrumento de Radar de Abertura Sintética (SAR) em banda C.

- Outubro de 2024: A Eutelsat e a Airbus assinaram um contrato de produção OneWeb Gen-2 de 100 milhões de EUR (109,04 milhões de USD) para 100 satélites, o maior acordo de constelação LEO da Europa até à data.

- Julho de 2024: O Ministério da Defesa da Alemanha adjudicou um contrato militar SATCOM de 2,10 mil milhões de EUR (2,44 mil milhões de USD) a um consórcio Airbus-OHB, reforçando a capacidade de comunicações soberana.

Escopo do Relatório do Mercado de Barramentos de Satélites na Europa

Um barramento de satélite é a plataforma primária da nave espacial que aloja e integra os subsistemas não relacionados com a carga útil necessários para operar um satélite em órbita. Fornece estrutura mecânica, geração e distribuição de energia elétrica, propulsão, regulação térmica, determinação e controlo de atitude, gestão de comandos e dados, e interfaces de telemetria, rastreamento e comunicação. O barramento mantém a estabilidade da nave espacial, gere os recursos a bordo, apoia o apontamento da carga útil, controla as manobras orbitais, encaminha os dados da missão e permite a monitorização contínua do estado de saúde, a gestão de falhas e a execução de comandos ao longo da vida operacional do satélite.

O mercado europeu de barramento de satélites é segmentado por aplicação, massa do satélite, classe de órbita, utilizador final e geografia. Por aplicação, o mercado é segmentado em comunicações, observação da Terra, navegação, observação espacial e outros. Por massa do satélite, o mercado é segmentado em menos de 10 kg, 10 a menos de 100 kg, 100 a menos de 500 kg, 500 a menos de 1.000 kg e superior a 1.000 kg. Por classe de órbita, o mercado é segmentado em órbita terrestre baixa (LEO), órbita terrestre média (MEO) e órbita terrestre geossíncrona (GEO). Por utilizador final, o mercado é segmentado em comercial, governamental e militar e outros. O relatório também abrange os tamanhos de mercado e as previsões para o mercado europeu de barramento de satélites em quatro países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Abaixo de 10 kg |

| 10-100 kg |

| 100-500 kg |

| 500-1.000 kg |

| Acima de 1.000 kg |

| Órbita Baixa Terrestre (LEO) |

| Órbita Média Terrestre (MEO) |

| Órbita Geoestacionária (GEO) |

| Comercial |

| Governo e Militar |

| Outros |

| Reino Unido |

| França |

| Alemanha |

| Rússia |

| Restante da Europa |

| Por Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Por Massa do Satélite | Abaixo de 10 kg |

| 10-100 kg | |

| 100-500 kg | |

| 500-1.000 kg | |

| Acima de 1.000 kg | |

| Por Classe de Órbita | Órbita Baixa Terrestre (LEO) |

| Órbita Média Terrestre (MEO) | |

| Órbita Geoestacionária (GEO) | |

| Por Usuário Final | Comercial |

| Governo e Militar | |

| Outros | |

| Por Geografia | Reino Unido |

| França | |

| Alemanha | |

| Rússia | |

| Restante da Europa |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.) e militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, barramentos, painéis solares e outros hardwares dos satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao Sol. |

| INTELSAT | A Organização Internacional de Satélites de Telecomunicações opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Baixa Terrestre (LEO) | Os satélites em órbita baixa terrestre orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Média Terrestre (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e geralmente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e geralmente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento para Pequenos Satélites (SSLVs) | O Veículo de Lançamento para Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS via satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.