Tamanho e Participação do Mercado de Satélites Militares Europeus

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.57% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites Militares Europeus por Mordor Intelligence

O tamanho do Mercado de Satélites Militares Europeus é estimado em 3,29 bilhões de USD em 2025, e espera-se que atinja 5,69 bilhões de USD até 2030, crescendo a uma CAGR de 11,57% durante o período de previsão (2025-2030).

O setor de satélites militares europeus está passando por uma transformação significativa impulsionada pelo aumento das iniciativas de modernização da defesa e pelo crescimento das tensões geopolíticas. As nações europeias estão investindo substancialmente em suas capacidades de defesa, com os gastos militares atingindo USD 415 bilhões em 2021, representando um aumento de 9% em relação ao ano anterior. Esse foco intensificado nas capacidades militares levou ao aumento da demanda por sistemas avançados de satélites militares que fornecem comunicações seguras, vigilância e capacidades de reconhecimento. A integração de inteligência artificial e tecnologias avançadas de sensores em satélites militares tornou-se uma prioridade para as organizações de defesa europeias, permitindo o aprimoramento do processamento de dados e capacidades de tomada de decisão em tempo real.

O setor está testemunhando uma mudança notável em direção a sistemas de satélites multifuncionais que podem servir a várias aplicações militares simultaneamente. As organizações europeias demonstraram seu compromisso com as capacidades espaciais ao fabricar e lançar mais de 490 satélites entre 2017 e 2022, com mais de 460 dedicados a comunicações e 30 focados em observação da Terra e aplicações científicas. Em dezembro de 2022, o Ministério da Defesa da Polônia assinou um acordo significativo com a Airbus para adquirir dois satélites de observação no valor de USD 612 milhões, com lançamento previsto para 2027. Essa tendência de aumento na aquisição de satélites reflete o crescente reconhecimento dos ativos espaciais como componentes críticos das operações militares modernas, incluindo satélites de vigilância militar e satélites de reconhecimento militar.

Os avanços tecnológicos nas comunicações por satélite e na transmissão de dados estão remodelando as capacidades militares em toda a Europa. As forças armadas francesas estão se preparando para lançar seu satélite de comunicação militar Syracuse 4B em 2023, com capacidades avançadas de antijamming desenvolvidas pela Thales Alenia Space. Da mesma forma, o Reino Unido está desenvolvendo o satélite de comunicação militar SKYNET 6A, com lançamento previsto para 2025, que fornecerá serviços de comunicações seguras até pelo menos 2040. Esses desenvolvimentos destacam o foco da região em manter a superioridade tecnológica nas comunicações militares baseadas no espaço.

O compromisso da Agência Espacial Europeia com o avanço da tecnologia espacial é evidente em seu proposto aumento de 25% no financiamento espacial ao longo de três anos, projetado para manter a liderança da Europa em observação da Terra e expandir os serviços de navegação. Essa estratégia de investimento está alinhada com a tendência mais ampla das nações europeias de desenvolver capacidades militares espaciais autônomas. O setor está testemunhando maior colaboração entre organizações militares e operadores de satélites comerciais, levando a um uso mais eficiente dos ativos espaciais e capacidades de cobertura aprimoradas. Essa abordagem de parceria está permitindo uma implantação mais rápida de novas tecnologias e criando uma infraestrutura espacial militar mais resiliente para operações militares.

Tendências e Perspectivas do Mercado de Satélites Militares Europeus

A crescente demanda por miniaturização de satélites na Europa está impulsionando o mercado

- Os satélites miniaturizados aproveitam os avanços em computação, eletrônica miniaturizada e embalagem para produzir capacidades de missão sofisticadas. Como os microssatélites podem compartilhar o transporte ao espaço com outras missões, eles reduzem consideravelmente os custos de lançamento.

- A demanda da Europa é impulsionada principalmente pela Alemanha, França, Rússia e Reino Unido, que fabricam o maior número de pequenos satélites anualmente. Embora os lançamentos da região tenham diminuído nos últimos três anos, existe um enorme potencial no setor da região. Os investimentos contínuos em startups e os projetos de desenvolvimento de nano e microssatélites também devem impulsionar o crescimento da receita do mercado regional. Nesse sentido, de 2017 a 2022, mais de 50 nano e microssatélites foram colocados em órbita por vários participantes da região.

- As empresas estão se concentrando em abordagens econômicas para produzir esses satélites em grande escala para atender à crescente demanda. A abordagem envolve o uso de componentes passivos de grau industrial de baixo custo nas fases de desenvolvimento e validação de projeto. A miniaturização e a comercialização de componentes e sistemas eletrônicos impulsionaram a participação no mercado, resultando no surgimento de novos participantes que visam capitalizar e aprimorar o cenário atual do mercado. Em agosto de 2021, a França lançou o satélite BRO em órbita baixa terrestre (LEO). Esses nanossatélites podem localizar e identificar navios em todo o mundo, fornecendo serviços de rastreamento para operadores marítimos e auxiliando as forças de segurança. O país planeja construir uma frota de 20 a 25 nanossatélites até 2025.

,-Number-of-Launches,-Europe,-2017---2022.svg)

O aumento das oportunidades de investimento deve impulsionar o mercado de satélites militares europeus

- Os países europeus estão reconhecendo a importância de vários investimentos no domínio espacial. Eles estão aumentando seus gastos em áreas como observação da Terra, navegação por satélite, conectividade, pesquisa espacial e inovação para se manterem competitivos no setor espacial global. Nesse sentido, em novembro de 2022, a Agência Espacial Europeia (ESA) anunciou que havia proposto um aumento de 25% no financiamento espacial nos próximos três anos, projetado para manter a liderança da Europa em observação da Terra, expandir os serviços de navegação e permanecer como parceira na exploração com os Estados Unidos. A ESA está solicitando que suas 22 nações aprovem um orçamento de EUR 18,5 bilhões para 2023-2025. Em setembro de 2022, o governo francês anunciou que planejava alocar mais de USD 9 bilhões para atividades espaciais, um aumento de cerca de 25% nos últimos três anos. Em novembro de 2022, a Alemanha anunciou que cerca de EUR 2,37 bilhões foram alocados, incluindo cerca de EUR 669 milhões para observação da Terra, cerca de EUR 365 milhões para telecomunicações, EUR 50 milhões para programas de tecnologia, EUR 155 milhões para consciência situacional espacial e segurança espacial, e EUR 368 milhões para transporte e operações espaciais.

- O governo do Reino Unido planejou uma atualização de USD 7,5 bilhões nas capacidades de telecomunicações por satélite das forças armadas. Em julho de 2020, o Ministério da Defesa do Reino Unido concedeu um contrato de USD 630 milhões à Airbus Defence and Space para a construção de um novo satélite de telecomunicações como medida provisória para reforçar as capacidades militares antes da introdução de uma nova geração de espaçonaves com previsão de entrada em serviço a partir de 2025. Nos termos do contrato, o satélite totalmente nacional será baseado na espaçonave Eurostar Neo da Airbus.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- A adoção crescente de nano e minissatélites está prestes a gerar demanda no mercado

Análise de Segmento: Massa do Satélite

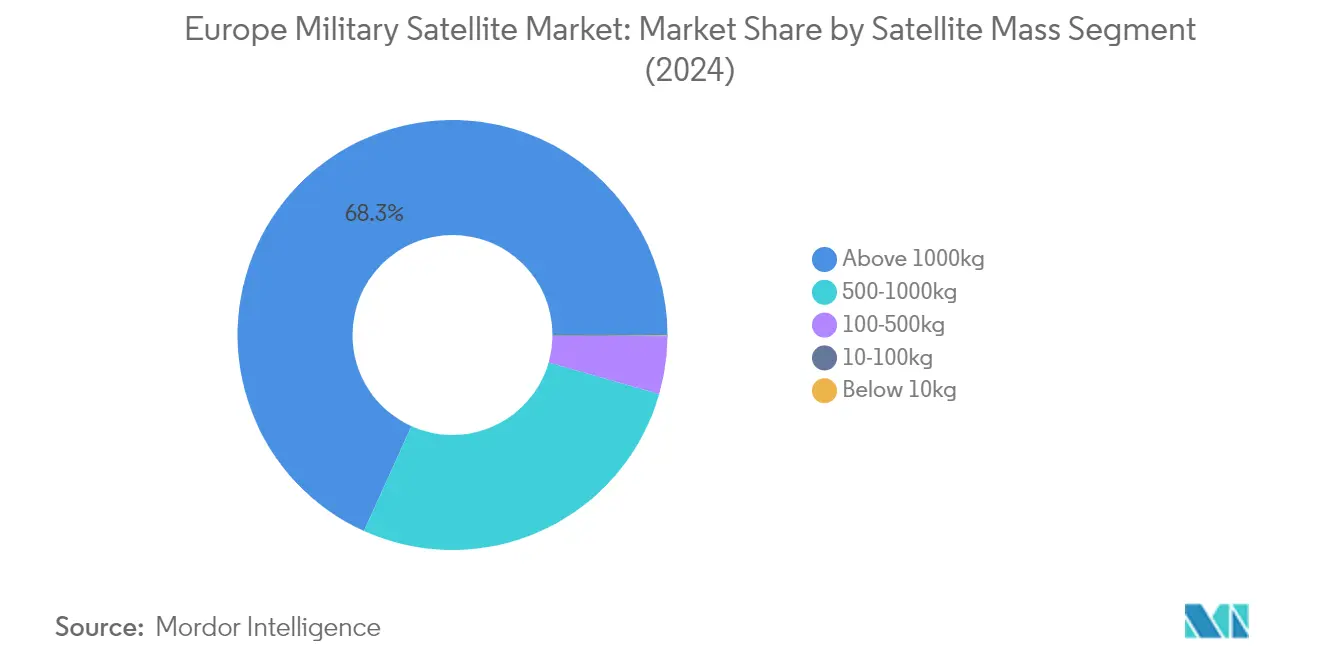

Segmento Acima de 1000kg no Mercado de Satélites Militares Europeus

O segmento acima de 1000kg domina o mercado de satélites militares europeus, com aproximadamente 68% de participação de mercado em 2024. Esses satélites de grande porte são projetados principalmente para fins operacionais com uma vida útil longa entre 5 e 10 anos, transportando cargas úteis de sensoriamento remoto maiores e maior número de transponders, além de antenas maiores para fins de comunicação. Esses satélites operacionais incorporam redundância para todos os principais subsistemas para suportar falhas acidentais e prolongar a vida útil, tipicamente construídos com eletrônica de grau espacial resistente à radiação. Eles geram mais energia com painéis solares implantáveis maiores para suportar todos os subsistemas e cargas maiores, exigindo um sistema de propulsão maior e de alta potência devido ao maior arrasto atmosférico de seu tamanho substancial.

Segmento de 10-100kg no Mercado de Satélites Militares Europeus

O segmento de microssatélites (10-100kg) está experimentando crescimento rápido, com projeção de expansão de aproximadamente 31% durante 2024-2029. Esses satélites são projetados para períodos de aplicação médios de até dois anos e apresentam redundância para subsistemas críticos, como unidades de gerenciamento de barramento. O crescimento é impulsionado principalmente por seus menores custos de fabricação e facilidade de produção em massa, tornando-os uma opção atraente para aplicações de satélites militares. A Alemanha lidera o desenvolvimento desses satélites, com grandes fabricantes como OHB System AG, Airbus Defence and Space e IABG desenvolvendo ativamente microssatélites para várias aplicações, incluindo observação da Terra, comunicação e pesquisa científica. A flexibilidade do segmento e a capacidade de responder a novas oportunidades tecnológicas, mantendo prazos de desenvolvimento mais curtos, o tornam cada vez mais popular entre os operadores militares.

Segmentos Restantes no Mercado de Massa do Satélite

Os demais segmentos do mercado incluem satélites nas categorias de 500-1000kg, 100-500kg e abaixo de 10kg, cada um atendendo a aplicações militares específicas. Os satélites de médio porte (500-1000kg) são particularmente valiosos para missões de satélites de reconhecimento militar devido às suas capacidades de imageamento de alta resolução. A categoria de 100-500kg compete com satélites maiores em muitas aplicações, apresentando eletrônica miniaturizada, porém redundante, e sistemas de propulsão para correção de órbita. O segmento abaixo de 10kg, composto por nanossatélites, oferece soluções econômicas para aplicações militares específicas, especialmente quando implantados em constelações para cobertura aprimorada e capacidades de implantação mais rápidas.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Satélites Militares Europeus

A Órbita Baixa Terrestre (LEO) domina o mercado de satélites militares europeus, com aproximadamente 85% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pelas vantagens únicas dos satélites LEO em aplicações militares, particularmente sua capacidade de fornecer maior detalhamento e coleta de dados mais rápida devido à sua proximidade com a Terra. Esses satélites estão sendo cada vez mais adotados para tecnologias de comunicação modernas e desempenham um papel crucial em aplicações de observação da Terra. A proximidade com a Terra permite uma coleta de dados mais rápida e detalhada, tornando esses satélites ideais para sistemas de alerta precoce e cobertura contínua de áreas específicas. Sua capacidade de se comunicar entre si permite que atuem como uma rede, fornecendo uma visão mais ampla das situações, o que é particularmente valioso para operações militares. As organizações de defesa europeias estão investindo ativamente em satélites LEO para várias aplicações, incluindo comunicações, satélites de reconhecimento militar, espionagem e outras aplicações de imageamento.

Segmento GEO no Mercado de Satélites Militares Europeus

O segmento de Órbita Geoestacionária Terrestre (GEO) deve experimentar o crescimento mais rápido no mercado de satélites militares europeus, com uma taxa de crescimento estimada de aproximadamente 16% durante 2024-2029. Esse crescimento acelerado é atribuído à crescente demanda por capacidades contínuas de vigilância e comunicação em operações militares. Os satélites GEO, posicionados a aproximadamente 35.786 km acima do equador terrestre, fornecem ao pessoal militar várias funções críticas, como vigilância, reconhecimento e serviços de comunicação. Esses satélites permitem o monitoramento contínuo da atividade inimiga, detecção de movimentos de tropas e rastreamento de aeronaves e mísseis. O crescimento é ainda apoiado pelos investimentos contínuos em tecnologias avançadas de satélites GEO por organizações de defesa europeias, com foco especial em capacidades de comunicação aprimoradas e sistemas de vigilância melhorados.

Segmentos Restantes na Classe de Órbita

O segmento de Órbita Média Terrestre (MEO) representa outro componente importante do mercado de satélites militares europeus, oferecendo uma solução equilibrada entre as capacidades LEO e GEO. Os satélites MEO fornecem maior precisão e cobertura em regiões de difícil acesso em todo o mundo, tornando-os particularmente valiosos para operações militares e missões de reconhecimento. Esses satélites são especialmente cruciais para aplicações de navegação e posicionamento global, oferecendo imagens de maior resolução e comunicações em comparação com outras classes de órbita. A importância do segmento MEO é ainda reforçada por sua capacidade de apoiar operações militares em ambientes remotos e hostis, fornecendo links de comunicação essenciais para forças remotas e permitindo a coordenação eficaz das operações.

Análise de Segmento: Subsistema do Satélite

Segmento de Hardware de Propulsão e Propelente no Mercado de Satélites Militares Europeus

O segmento de Hardware de Propulsão e Propelente domina o mercado de satélites militares europeus, com aproximadamente 79% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente demanda por sistemas de propulsão avançados em satélites militares, particularmente sistemas de propulsão elétrica que oferecem vantagens como maior eficiência, melhor manobrabilidade e menores requisitos de manutenção. O crescimento do segmento é ainda impulsionado pelos desenvolvimentos contínuos na tecnologia de propulsão de satélites, com os principais contratantes de defesa focando no desenvolvimento de sistemas de propulsão mais sofisticados e confiáveis. Por exemplo, vários satélites de comunicação de próxima geração sendo desenvolvidos para as forças de defesa europeias estão incorporando sistemas avançados de propulsão elétrica, demonstrando o papel crítico dessa tecnologia nos satélites militares modernos.

Segmento de Barramento e Subsistemas do Satélite no Mercado de Satélites Militares Europeus

O segmento de Barramento e Subsistemas do Satélite está experimentando o crescimento mais rápido no mercado de satélites militares europeus, com uma taxa de crescimento projetada de aproximadamente 21% durante 2024-2029. Esse crescimento notável é impulsionado pelos crescentes investimentos em tecnologias avançadas de barramento de satélite que oferecem maior confiabilidade, segurança e resiliência em comparação com os barramentos de satélites comerciais. A expansão do segmento é ainda apoiada pelo desenvolvimento de plataformas de satélites de próxima geração projetadas especificamente para aplicações militares, incorporando recursos como sistemas de gerenciamento de energia aprimorados e capacidades de comunicação melhoradas. As organizações de defesa europeias estão cada vez mais focadas no desenvolvimento de soluções personalizadas de barramento de satélite que possam resistir a várias ameaças e desafios, incluindo interferência, bloqueio e ataques físicos, contribuindo para a trajetória de crescimento rápido do segmento.

Segmentos Restantes no Subsistema do Satélite

Os segmentos de Painel Solar e Hardware de Energia e de Estruturas, Chicotes e Mecanismos desempenham papéis cruciais no mercado de satélites militares europeus. O segmento de Painel Solar e Hardware de Energia é essencial para fornecer fontes de energia consistentes e renováveis para satélites militares, com fabricantes desenvolvendo tecnologias de painéis solares cada vez mais eficientes e confiáveis. O segmento de Estruturas, Chicotes e Mecanismos foca no desenvolvimento de componentes robustos de satélites, incluindo antenas especializadas e sistemas de integração de carga útil, que garantem operação confiável no espaço. Ambos os segmentos continuam a evoluir com os avanços tecnológicos, contribuindo para a sofisticação e as capacidades gerais dos sistemas de satélites militares, ao mesmo tempo em que atendem aos rigorosos requisitos das aplicações de defesa.

Análise de Segmento: Aplicação

Segmento de Observação da Terra no Mercado de Satélites Militares Europeus

Os satélites de observação da Terra dominam o mercado de satélites militares europeus, com aproximadamente 83% da participação total de mercado em 2024. Esses satélites desempenham um papel crucial no fornecimento de capacidades de observação de alta resolução para operações de reconhecimento e vigilância militar em toda a Europa. A proeminência do segmento é impulsionada pelos crescentes investimentos dos principais países europeus em capacidades avançadas de observação da Terra, particularmente para aplicações de defesa e segurança. Por exemplo, a recente aquisição de satélites de observação da Airbus pela Polônia, avaliada em USD 612 milhões, demonstra a crescente ênfase no aprimoramento das capacidades de reconhecimento militar. Esses satélites são projetados para obter dados de reconhecimento com precisão de até 30 cm, aumentando significativamente as capacidades de coleta de inteligência militar. A demanda é ainda amplificada pela necessidade de informações e inteligência em tempo real nas operações militares, com as nações europeias dependendo cada vez mais da observação da Terra baseada em satélites para tomada de decisões estratégicas e avaliação de ameaças.

Segmento de Navegação no Mercado de Satélites Militares Europeus

O segmento de navegação está emergindo como o segmento de crescimento mais rápido no mercado de satélites militares europeus, com uma taxa de crescimento projetada de aproximadamente 31% durante 2024-2029. Esse crescimento notável é impulsionado principalmente pela crescente demanda por capacidades precisas de posicionamento e navegação em operações militares. As forças armadas francesas estão liderando essa transformação por meio de seu programa Omega, que visa trazer capacidade autônoma de geolocalização utilizando sinais de GPS e Galileo. A Diretoria de Navegação da Agência Espacial Europeia está avançando ativamente o segmento por meio de novos satélites de navegação em Órbita Baixa Terrestre, projetados para fornecer dados de localização mais precisos para dispositivos cotidianos. Esses desenvolvimentos são complementados pelo investimento estratégico da França em patrulheiros de nanossatélites e minissatélites, com o objetivo de proteger e defender os satélites franceses tradicionais. O crescimento do segmento é ainda apoiado pela crescente dependência das forças militares de navegação precisa para várias aplicações, incluindo sistemas de armas guiadas, movimentos de tropas e coordenação no campo de batalha.

Segmentos Restantes na Aplicação

O mercado de satélites militares europeus abrange vários outros segmentos significativos, incluindo satélites de comunicação militar, Observação Espacial e outras aplicações especializadas. O segmento de Comunicação serve como componente crítico para operações militares, fornecendo canais de comunicação seguros e confiáveis para as forças armadas em toda a Europa. Os satélites de Observação Espacial contribuem para a consciência situacional espacial militar e o monitoramento de ameaças baseadas no espaço. O segmento de Outras aplicações consiste principalmente em aplicações militares especializadas desenvolvidas por instituições de pesquisa e organizações de defesa. Esses segmentos coletivamente aprimoram as capacidades gerais de satélites militares das nações europeias, fornecendo suporte abrangente para várias operações de defesa e segurança. Cada segmento atende a requisitos militares específicos, desde comunicações táticas até vigilância estratégica, formando uma rede integrada de ativos militares baseados no espaço.

Cenário Competitivo

Principais Empresas no Mercado de Satélites Militares Europeus

O mercado de satélites militares europeus é caracterizado por inovação contínua de produtos e parcerias estratégicas entre os principais participantes. As empresas estão focadas no desenvolvimento de tecnologias avançadas de satélites com capacidades aprimoradas de criptografia e proteção contra ameaças cibernéticas, particularmente em áreas como observação da Terra e comunicações seguras. A agilidade operacional é demonstrada por meio de capacidades de implantação rápida e configurações flexíveis de satélites para atender aos requisitos militares em evolução. Os movimentos estratégicos no setor giram principalmente em torno de colaborações com ministérios de defesa e agências espaciais, enquanto as estratégias de expansão incluem o estabelecimento de escritórios regionais e instalações de fabricação em diferentes países europeus. O mercado testemunha investimentos significativos em pesquisa e desenvolvimento, particularmente em áreas como miniaturização de componentes de satélites, sistemas de propulsão aprimorados e capacidades avançadas de imageamento, com empresas trabalhando consistentemente em plataformas de satélites de próxima geração e sistemas de comunicação.

Empresas Estatais Dominam a Posição de Liderança no Mercado

O mercado de satélites militares europeus exibe uma estrutura relativamente concentrada dominada por empresas estatais e conglomerados aeroespaciais estabelecidos. Os principais participantes, como Roscosmos, Thales e Airbus SE, mantêm presença significativa no mercado por meio de suas extensas capacidades tecnológicas e relacionamentos de longa data com os ministérios de defesa. Essas empresas aproveitam seus diversos portfólios de produtos, instalações de fabricação estabelecidas e fortes conexões governamentais para manter suas posições competitivas. O mercado também conta com participantes especializados como GomSpace e RSC Energia, que se concentram em segmentos específicos, como nanossatélites e sistemas de comunicação especializados.

O setor demonstra níveis moderados de consolidação, com empresas maiores frequentemente adquirindo empresas menores e especializadas para aprimorar suas capacidades tecnológicas e alcance de mercado. As atividades de fusões e aquisições focam principalmente na obtenção de acesso a tecnologias inovadoras, expansão da presença geográfica e fortalecimento dos portfólios de produtos existentes. Empreendimentos conjuntos e parcerias estratégicas são comuns, particularmente no desenvolvimento de novas tecnologias de satélites e no compartilhamento de capacidades de fabricação, com empresas frequentemente colaborando em grandes contratos governamentais e programas espaciais.

Inovação e Colaboração Impulsionam o Sucesso Futuro

O sucesso no mercado espacial militar europeu depende cada vez mais da capacidade das empresas de inovar enquanto mantêm fortes relacionamentos governamentais. Os participantes estabelecidos no mercado precisam focar no desenvolvimento de tecnologias de ponta em áreas como miniaturização de satélites, sistemas de propulsão aprimorados e capacidades de comunicação melhoradas. As empresas também devem manter fortes relacionamentos com ministérios de defesa e agências espaciais, ao mesmo tempo em que investem em pesquisa e desenvolvimento para se manterem à frente dos avanços tecnológicos. Além disso, estabelecer parcerias estratégicas com fornecedores de tecnologia especializados e manter capacidades de fabricação flexíveis são cruciais para manter a posição no mercado.

Para novos entrantes e participantes menores, o sucesso reside na identificação e no foco em nichos de mercado especializados, enquanto constroem redes colaborativas sólidas. As empresas precisam desenvolver capacidades tecnológicas únicas ou serviços especializados que complementem os sistemas militares espaciais existentes. As altas barreiras de entrada no mercado, devido aos significativos requisitos de capital e às necessidades de conformidade regulatória, tornam as parcerias estratégicas com participantes estabelecidos cruciais para os novos entrantes. O sucesso futuro também depende da capacidade das empresas de se adaptar aos requisitos militares em evolução, às mudanças nas situações geopolíticas e às potenciais mudanças regulatórias nas operações de satélites e atividades espaciais.

Líderes do Setor de Satélites Militares Europeus

Airbus SE

Centre National D'études Spatiales (CNES)

ROSCOSMOS

RSC Energia

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2023: A Força Aérea Colombiana contratou a Gomspace para construir um satélite de observação da Terra denominado FACSAT-1. O satélite de imageamento óptico foi lançado do Centro Espacial Satish Dhawan.

- Agosto de 2023: A GomSpace entregou com sucesso o BRO-4, um satélite de vigilância marítima para a Unseenlabs. O satélite foi lançado da Guiana Francesa.

- Fevereiro de 2023: O Ministério da Defesa da Dinamarca contratou a Gomspace para construir os satélites de observação da Terra GomX-4A e GomX-4B para fins de vigilância. Eles foram lançados do Centro de Lançamento de Satélites de Jiuquan.

Escopo do Relatório do Mercado de Satélites Militares Europeus

10-100kg, 100-500kg, 500-1000kg, Abaixo de 10 kg, acima de 1000kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Hardware de Propulsão e Propelente, Barramento e Subsistemas do Satélite, Painel Solar e Hardware de Energia, Estruturas, Chicotes e Mecanismos são cobertos como segmentos por Subsistema do Satélite. Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são cobertos como segmentos por Aplicação.| 10-100kg |

| 100-500kg |

| 500-1000kg |

| Abaixo de 10 kg |

| acima de 1000kg |

| GEO |

| LEO |

| MEO |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite |

| Painel Solar e Hardware de Energia |

| Estruturas, Chicotes e Mecanismos |

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Massa do Satélite | 10-100kg |

| 100-500kg | |

| 500-1000kg | |

| Abaixo de 10 kg | |

| acima de 1000kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Subsistema do Satélite | Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite | |

| Painel Solar e Hardware de Energia | |

| Estruturas, Chicotes e Mecanismos | |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros |

Definição de mercado

- Aplicação - As várias aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, barramentos, painéis solares e outros hardwares de satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador giram na mesma direção e à mesma velocidade que a Terra em torno de seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Baixa Terrestre (LEO) | Os satélites em Órbita Baixa Terrestre orbitam de 160 a 2000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Média Terrestre (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.