Tamanho e Participação do Mercado de Fabricação de Satélites na Europa

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 12.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.37% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Satélites na Europa por Mordor Intelligence

O tamanho do Mercado de Fabricação de Satélites na Europa é estimado em 12,38 bilhões de USD em 2025, e espera-se que atinja 20,27 bilhões de USD até 2030, crescendo a uma CAGR de 10,37% durante o período de previsão (2025-2030).

O setor europeu de fabricação de satélites mantém uma forte posição global, detendo aproximadamente 40% de participação no setor espacial global, apesar da crescente concorrência de fabricantes norte-americanos e de potências espaciais emergentes. Este cenário competitivo tem levado os fabricantes europeus a manter elevados níveis de inovação e competência técnica. A tecnologia de satélites, particularmente as telecomunicações, emergiu como a pedra angular do setor espacial europeu, respondendo por mais de 60% do negócio de satélites na Europa, com a construção e o lançamento de satélites de comunicação gerando aproximadamente EUR 5 bilhões em receita. O desempenho robusto do setor é ainda evidenciado pelo segmento de Sistemas de Satélites Móveis, que gera receitas superiores a EUR 1.500 milhões.

O setor está a testemunhar uma mudança significativa em direção a aplicações comerciais e à participação do setor privado. Durante 2017-2022, a região demonstrou uma produtividade notável com mais de 570 satélites lançados, com aproximadamente 90% dedicados a aplicações comerciais. Esta tendência continua a acelerar, como exemplificado por desenvolvimentos recentes, como o anúncio da Startical em 2023 de criar uma constelação de 240 pequenos satélites para comunicação e cobertura de vigilância de aeronaves. A crescente comercialização é particularmente evidente no setor de telecomunicações, onde operadores privados estão a expandir as suas constelações de satélites para satisfazer as crescentes necessidades de conectividade.

Uma tendência notável no mercado europeu de fabricação de satélites é o foco crescente em implantações em Órbita Terrestre Baixa (LEO). Isso é demonstrado pela implantação bem-sucedida de mais de 500 satélites LEO por organizações europeias, servindo principalmente fins de comunicação e observação da Terra. Em fevereiro de 2023, a União Europeia anunciou o lançamento da constelação IRIS2, comprometendo EUR 2,4 bilhões para desenvolver uma rede segura de comunicações por satélite utilizando capacidades multi-órbita, incluindo LEO, MEO e GEO. Esta iniciativa visa fornecer serviços de comunicação seguros para os governos europeus, ao mesmo tempo que oferece conectividade de banda larga para cidadãos e empresas.

O setor está a experienciar um aumento nas aplicações inovadoras de tecnologia de satélites e missões especializadas. Em janeiro de 2023, a Aerospacelab anunciou planos para lançar a missão de satélite de observação da Terra PVCC, um CubeSat de 12 unidades com 18 kg, projetado para mapear a cobertura do solo e o crescimento da vegetação globalmente a partir de uma órbita heliossincrona de 564 km. Da mesma forma, a expansão contínua da constelação de satélites da OneWeb, com múltiplos lançamentos em 2023, incluindo lotes de 40 satélites pela SpaceX e 36 satélites pela ISRO, demonstra o compromisso do setor em construir uma infraestrutura abrangente baseada no espaço. Estes desenvolvimentos destacam a evolução do setor em direção a aplicações de fabricação de satélites mais especializadas e sofisticadas.

Tendências e Perspetivas do Mercado de Fabricação de Satélites na Europa

Os investimentos contínuos em startups e nos projetos de desenvolvimento de nano e microssatélites, juntamente com a redução dos custos de lançamento, são os impulsionadores do crescimento do mercado

- Os satélites miniaturizados aproveitam os avanços em computação, eletrónica miniaturizada e embalagem para produzir capacidades de missão sofisticadas. Os microssatélites podem ser incluídos na jornada com outras missões espaciais, reduzindo consideravelmente os custos de lançamento. A procura na Europa é impulsionada principalmente pela Alemanha, França, Rússia e Reino Unido, que fabricam o maior número de pequenos satélites anualmente. Embora os lançamentos da região tenham diminuído nos últimos três anos, o setor tem um vasto potencial. Os investimentos contínuos em startups e nos projetos de desenvolvimento de nano e microssatélites deverão impulsionar o crescimento da receita da região. De 2017 a 2022, vários players regionais colocaram aproximadamente 52 nano e microssatélites em órbita.

- As empresas estão a concentrar-se em abordagens rentáveis para produzir estes satélites em grande escala para satisfazer a crescente procura. A abordagem envolve o uso de componentes passivos de grau industrial de baixo custo nas fases de desenvolvimento e validação do design. A miniaturização e a comercialização de componentes e sistemas eletrónicos impulsionaram a participação no mercado, resultando no surgimento de novos players de mercado que visam capitalizar e melhorar o cenário atual do mercado. Por exemplo, a Open Cosmos, uma startup sediada no Reino Unido, estabeleceu uma parceria com a ESA para fornecer serviços comerciais de lançamento de nanossatélites a utilizadores finais, garantindo poupanças de custos competitivas de cerca de 90%. Da mesma forma, em agosto de 2021, a França lançou o satélite BRO na órbita LEO. Estes nanossatélites serão capazes de localizar e identificar navios em todo o mundo, fornecendo serviços de rastreamento para operadores marítimos e ajudando as forças de segurança. A empresa planeia construir 20 a 25 nanossatélites até 2025.

,-Number-of-Launches,-Europe,-2017---2022.svg)

O aumento dos gastos em observação da Terra, navegação por satélite, conectividade e programas de pesquisa espacial está a impulsionar a procura do mercado

- Os países europeus estão a reconhecer a importância de vários investimentos no domínio espacial. Estão a aumentar os seus gastos em observação da Terra, navegação por satélite, conectividade, pesquisa espacial e inovação para se manterem competitivos e inovadores no setor espacial global. A este respeito, em novembro de 2022, a ESA anunciou que propôs um aumento de 25% no financiamento espacial nos próximos três anos para manter a liderança da Europa na observação da Terra, expandir os serviços de navegação e permanecer parceira na exploração com os Estados Unidos. A ESA está a pedir aos seus 22 países membros que apoiem um orçamento de cerca de EUR 18,5 bilhões para 2023-2025. Da mesma forma, em setembro de 2022, o governo francês anunciou que planeia alocar mais de USD 9 bilhões para atividades espaciais, um aumento de cerca de 25% nos últimos três anos. Adicionalmente, em novembro de 2022, a Alemanha anunciou que cerca de EUR 2,37 bilhões foram alocados, incluindo cerca de EUR 669 milhões para observação da Terra, cerca de EUR 365 milhões para telecomunicações, EUR 50 milhões para programas de tecnologia, EUR 155 milhões para consciência situacional espacial e segurança espacial, e EUR 368 milhões para transporte e operações espaciais.

- Além disso, a Agência Espacial do Reino Unido anunciou um financiamento de EUR 6,5 milhões para apoiar 18 projetos e impulsionar o setor espacial do Reino Unido. Espera-se que o financiamento estimule o crescimento do setor espacial do Reino Unido, apoiando esquemas de alto impacto liderados localmente e gestores de desenvolvimento de clusters espaciais. Os 18 projetos irão ser pioneiros em várias tecnologias espaciais inovadoras para combater questões locais, como a utilização de dados de observação da Terra para melhorar os serviços públicos. Em abril de 2023, o governo anunciou a alocação de USD 3,1 bilhões para atividades relacionadas com o espaço.

OUTRAS TENDÊNCIAS CHAVE DO SETOR ABORDADAS NO RELATÓRIO

- Espera-se que os satélites médios e microssatélites criem procura no mercado

Análise de Segmento: Aplicação

Segmento de Comunicação no Mercado de Fabricação de Satélites na Europa

O segmento de comunicação domina o mercado europeu de fabricação de satélites, respondendo por aproximadamente 56% do valor total do mercado em 2024. Esta significativa participação de mercado é impulsionada pela crescente procura de conectividade ininterrupta em várias aplicações, incluindo previsão meteorológica, media e entretenimento, aviação, televisão, internet e telecomunicações. O crescimento do segmento é particularmente alimentado pela crescente necessidade de soluções de comunicação em movimento em veículos militares, veículos comerciais, navios e comboios. Grandes empresas privadas como ISS Reshetnev, Thales Alenia Space e OneWeb Satellites/Airbus estão a desenvolver ativamente a espinha dorsal de comunicação para dispositivos IoT, focando-se em aplicações como gestão de frotas, manutenção remota, monitorização de infraestruturas e serviços de backhaul celular.

Segmento de Observação Espacial no Mercado de Fabricação de Satélites na Europa

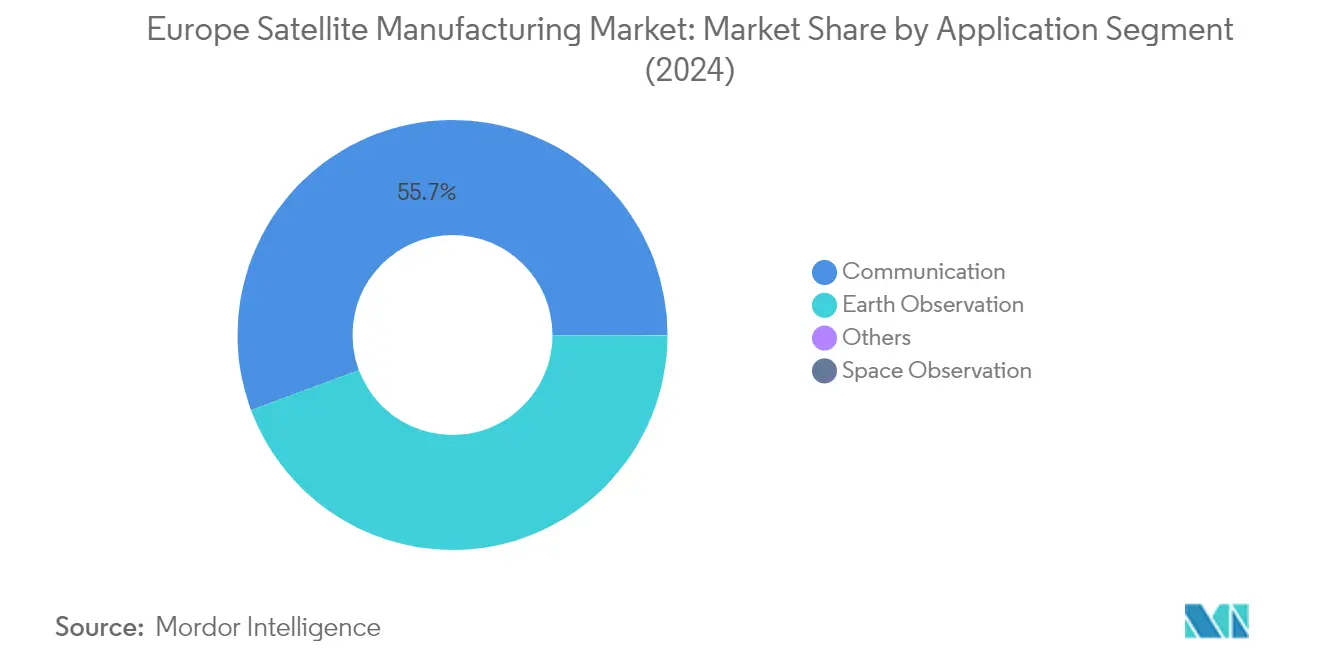

O segmento de observação espacial está a emergir como o segmento de crescimento mais rápido no mercado europeu de fabricação de satélites, com projeção de crescimento a uma taxa excecional entre 2024 e 2029. Este crescimento notável é impulsionado pelo aumento dos investimentos em missões de exploração espacial e pela crescente necessidade de observação e recolha de dados para fins de investigação. As missões de satélites planeadas pela Agência Espacial Europeia, incluindo a missão Comet Interceptor prevista para 2029 e o projeto ARIEL com alvo para 2028, são impulsionadores significativos deste crescimento. Estas missões visam estudar vários corpos celestes e realizar investigação espacial avançada, demonstrando a crescente importância do segmento na compreensão do nosso sistema solar e além.

Segmentos Restantes em Aplicação

O mercado europeu de fabricação de satélites inclui outros segmentos vitais, como observação da Terra e navegação. O segmento de observação da Terra desempenha um papel crucial na monitorização das alterações climáticas, desastres naturais e condições ambientais, apoiado por várias iniciativas da Agência Espacial Europeia e programas espaciais nacionais. O segmento de navegação foca-se no desenvolvimento e manutenção de sistemas de navegação por satélite para serviços precisos de posicionamento e temporização. Estes segmentos contribuem coletivamente para a diversidade e avanço tecnológico do mercado, servindo tanto aplicações comerciais como militares, enquanto apoiam as capacidades espaciais e a autonomia estratégica da Europa.

Análise de Segmento: Massa do Satélite

Segmento Acima de 1000 kg no Mercado de Fabricação de Satélites na Europa

O segmento de satélites acima de 1000 kg domina o mercado europeu de fabricação de satélites, comandando aproximadamente 58% de participação de mercado em 2024. Estes grandes satélites são principalmente concebidos para fins operacionais com vidas úteis alargadas entre 5 e 10 anos. Estão equipados com unidades redundantes para todos os principais subsistemas para suportar falhas aleatórias e prolongar a sua vida operacional. Estes satélites utilizam tipicamente eletrónica de grau espacial resistente à radiação e geram energia substancial através de painéis solares desdobráveis maiores para suportar todos os subsistemas e cargas maiores. Devido ao seu tamanho considerável e painéis solares, estes satélites experienciam maior arrasto atmosférico, necessitando de sistemas de propulsão maiores e mais potentes. A dominância do segmento é particularmente evidente em aplicações como inteligência eletrónica, ciência da Terra/meteorologia, imagem a laser e imagem ótica e meteorológica.

Segmento de 10-100 kg no Mercado de Fabricação de Satélites na Europa

O segmento de microssatélites (10-100 kg) está a experienciar a trajetória de crescimento mais rápida no mercado europeu de fabricação de satélites, com uma taxa de crescimento projetada de aproximadamente 25% durante 2024-2029. Estes satélites são concebidos para aplicações de médio prazo de até dois anos e apresentam redundância para subsistemas críticos como unidades de gestão de barramento. O rápido crescimento do segmento é impulsionado pelos seus menores custos de produção e pela capacidade de serem produzidos em massa de forma mais eficiente em comparação com satélites maiores. O menor tempo de desenvolvimento para estas missões pode reduzir significativamente os custos globais, proporcionando opções económicas para programas espaciais com orçamento limitado. O foco crescente da Agência Espacial Europeia no desenvolvimento de microssatélites, incluindo programas como o protótipo do Satélite Meteorológico Ártico planeado para lançamento, demonstra a crescente importância deste segmento no atendimento a requisitos específicos de missão, mantendo a rentabilidade.

Segmentos Restantes no Mercado de Massa de Satélites

Os segmentos restantes no mercado de massa de satélites incluem as categorias de 100-500 kg (mini satélites), 500-1000 kg (satélites médios) e abaixo de 10 kg (nanossatélites), cada um servindo necessidades de mercado distintas. Os mini satélites competem com satélites maiores em várias aplicações, utilizando eletrónica miniaturizada mas redundante e matrizes de portas programáveis em campo. Os satélites médios são particularmente valiosos para aplicações de observação da Terra e comunicação, oferecendo um equilíbrio entre capacidade e custo. Os nanossatélites, com peso inferior a 10 kg, estão a ganhar tração devido à sua rentabilidade e acessibilidade a organizações menores e startups, particularmente em aplicações como demonstração de tecnologia, observação da Terra e investigação científica. Estes segmentos contribuem coletivamente para um ecossistema de satélites diversificado e abrangente no mercado europeu.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Fabricação de Satélites na Europa

A Órbita Terrestre Baixa (LEO) domina o mercado europeu de fabricação de satélites, comandando aproximadamente 78% de participação de mercado em 2024. Esta significativa posição de mercado é impulsionada principalmente pela crescente adoção de satélites LEO nas modernas tecnologias de comunicação e pelo seu papel crucial nas aplicações de observação da Terra. O crescimento do segmento é ainda impulsionado por vários governos da região que investem fortemente em constelações de satélites LEO. Por exemplo, a iniciativa de constelação IRIS2 da União Europeia, com um investimento de EUR 2,4 bilhões, visa implantar satélites em órbita terrestre baixa para fornecer comunicações seguras por satélite para governos e militares europeus. A constelação foi concebida para suportar várias aplicações críticas, incluindo monitorização de fronteiras, gestão de crises e ligação de segurança para embaixadas da UE. A dominância do segmento LEO é também reforçada pelo lançamento de numerosos satélites comerciais, com mais de 500 satélites LEO fabricados e lançados por organizações europeias nos últimos anos.

Segmento MEO no Mercado de Fabricação de Satélites na Europa

Espera-se que o segmento de Órbita Terrestre Média (MEO) experiencie a taxa de crescimento mais rápida de aproximadamente 12% durante 2024-2029. Este crescimento é impulsionado principalmente pela crescente procura de cobertura global para serviços de comunicação e navegação, particularmente em áreas remotas e rurais, juntamente com a crescente adoção de dispositivos de Internet das Coisas (IoT). A expansão do segmento é ainda apoiada por desenvolvimentos significativos na tecnologia e implantação de satélites MEO. Os operadores europeus estão a lançar ativamente satélites MEO para várias aplicações, particularmente em comunicações. O desenvolvimento de constelações multi-órbita que utilizam MEO juntamente com outras órbitas está a tornar-se cada vez mais comum, como demonstrado pela iniciativa de constelação IRISS da União Europeia. Estes satélites são particularmente valiosos para fornecer serviços de comunicação seguros e conectividade de banda larga nos territórios europeus, atendendo tanto a requisitos civis como governamentais.

Segmentos Restantes na Classe de Órbita

O segmento de Órbita Geoestacionária (GEO) continua a desempenhar um papel vital no mercado europeu de fabricação de satélites, particularmente para aplicações que requerem posicionamento fixo em relação à superfície da Terra. Os satélites GEO são essenciais para várias aplicações críticas, incluindo transmissão de televisão, conectividade à internet e comunicações militares. Estes satélites operam a uma altitude de aproximadamente 35.786 quilómetros, permitindo-lhes manter uma posição fixa em relação à superfície da Terra. Esta característica torna-os particularmente valiosos para aplicações que requerem cobertura consistente de áreas geográficas específicas. O segmento mantém a sua importância através de avanços tecnológicos contínuos e melhorias nas capacidades dos satélites, particularmente em áreas como comunicações de alto rendimento e sistemas de monitorização meteorológica.

Análise de Segmento: Utilizador Final

Segmento Militar e Governamental no Mercado de Fabricação de Satélites na Europa

O segmento militar e governamental domina o mercado europeu de fabricação de satélites, respondendo por aproximadamente 63% de participação de mercado em 2024. Esta significativa posição de mercado é impulsionada pelo aumento dos gastos em defesa nas principais economias europeias, com a Europa a gastar cerca de USD 415 bilhões em atividades militares. A força do segmento é ainda reforçada pela crescente procura de serviços baseados em satélites em áreas como reconhecimento, vigilância e comunicações militares seguras. Principais players como Airbus e Thales Alenia Space estão a desenvolver ativamente satélites militares especializados, incluindo o sistema de satélites britânico Skynet e o programa de telecomunicações por satélite Syracuse IV para as forças armadas francesas. A dominância do segmento é também apoiada por várias iniciativas governamentais e programas espaciais em nações europeias, particularmente em França, Alemanha, Rússia e Reino Unido, que continuam a investir fortemente em tecnologia de satélites para aplicações de defesa e segurança.

Segmento Militar e Governamental no Mercado de Fabricação de Satélites na Europa

O segmento militar e governamental também está a demonstrar um notável potencial de crescimento, com projeção de expansão de aproximadamente 13% durante 2024-2029. Esta trajetória de crescimento é apoiada por várias iniciativas estratégicas em nações europeias, incluindo o investimento do Reino Unido de USD 1,9 bilhões em satélites de órbita terrestre baixa e outras tecnologias ao longo da próxima década. A expansão do segmento é ainda impulsionada por requisitos crescentes para aplicações militares baseadas em satélites, incluindo ligações de dados táticos, comunicações estratégicas e capacidades de guerra centrada em rede. As organizações de defesa europeias estão a integrar cada vez mais arquiteturas de satélites nos seus sistemas C4ISR, enquanto a adoção de sistemas geoespaciais para monitorização aprimorada e capacidades de resposta rápida continua a acelerar. O crescimento do segmento é também impulsionado pelos avanços tecnológicos contínuos em guerra eletrónica e pelo desenvolvimento de novas capacidades para melhorar as operações militares C4ISR.

Segmentos Restantes em Utilizador Final

O segmento comercial representa outra porção significativa do mercado europeu de fabricação de satélites, impulsionado principalmente por aplicações de telecomunicações, radiodifusão e navegação. Os operadores de satélites comerciais estão a expandir ativamente as suas constelações de satélites para satisfazer a crescente procura de conectividade à internet de banda larga, particularmente em áreas rurais e remotas. O segmento beneficia da presença de grandes empresas europeias como a Airbus, que construiu numerosos satélites comerciais, incluindo o SES-12, o maior satélite do mundo em órbita geoestacionária. Adicionalmente, o outro segmento de utilizadores finais, composto por instituições de investigação, universidades e organizações não governamentais, contribui para a diversidade do mercado através de várias missões de satélites especializadas e demonstrações tecnológicas, particularmente em áreas como monitorização climática e investigação espacial.

Análise de Segmento: Subsistema de Satélite

Segmento de Hardware de Propulsão e Propelente no Mercado de Fabricação de Satélites na Europa

O segmento de Hardware de Propulsão e Propelente domina o mercado europeu de fabricação de satélites, comandando aproximadamente 79% da participação total de mercado em 2024. A proeminência deste segmento é impulsionada pelo papel essencial dos sistemas de propulsão nas operações de satélites, desde a manutenção de órbita até aos ajustes de posição. A posição de liderança do segmento é reforçada pelos crescentes investimentos em tecnologias de propulsão avançadas e pela crescente procura de sistemas de propulsão mais eficientes que possam prolongar a vida útil dos satélites. As principais agências espaciais e fabricantes comerciais de satélites na Europa estão a desenvolver e implementar ativamente soluções de propulsão inovadoras, incluindo sistemas de propulsão química e elétrica, para satisfazer os diversos requisitos das missões de satélites modernas. O desempenho robusto do segmento é ainda apoiado pelo crescente número de lançamentos de satélites e pela crescente complexidade das missões espaciais que requerem capacidades de propulsão sofisticadas.

Segmento de Barramento e Subsistemas de Satélite no Mercado de Fabricação de Satélites na Europa

O segmento de Barramento e Subsistemas de Satélite está a experienciar o crescimento mais rápido no mercado europeu de fabricação de satélites, com projeções indicando uma taxa de crescimento impressionante de aproximadamente 19% durante o período de previsão 2024-2029. Este crescimento acelerado é principalmente atribuído à crescente adoção de plataformas de barramento de satélite padronizadas que permitem um desenvolvimento e implantação mais rápidos de satélites. O segmento está a testemunhar avanços tecnológicos significativos, particularmente no desenvolvimento de arquiteturas de barramento modulares e escaláveis que podem acomodar várias configurações de carga útil. Os fabricantes europeus estão a investir fortemente no desenvolvimento de tecnologias de barramento de satélite de próxima geração que oferecem gestão de energia melhorada, controlo térmico e fiabilidade geral do sistema. O crescimento é ainda alimentado pela crescente procura de pequenos satélites e constelações, que requerem sistemas de barramento especializados otimizados para requisitos específicos de missão. A expansão do segmento é também apoiada por investimentos crescentes em atividades de investigação e desenvolvimento focadas em melhorar a eficiência e as capacidades dos sistemas de barramento de satélite.

Segmentos Restantes em Subsistema de Satélite

Os segmentos de Hardware de Matriz Solar e Energia e de Estruturas, Arnês e Mecanismos desempenham papéis cruciais no ecossistema europeu de fabricação de satélites. O segmento de Hardware de Matriz Solar e Energia é essencial para garantir sistemas fiáveis de geração e distribuição de energia para satélites, com os fabricantes a focarem-se no desenvolvimento de tecnologias de painéis solares mais eficientes e leves. Este segmento continua a evoluir com inovações na eficiência das células solares e nos sistemas de gestão de energia. Entretanto, o segmento de Estruturas, Arnês e Mecanismos fornece a estrutura física fundamental e os sistemas mecânicos necessários para as operações de satélites. Este segmento está a testemunhar avanços na tecnologia de materiais e na otimização do design para reduzir o peso enquanto mantém a integridade estrutural. Ambos os segmentos estão a beneficiar de inovações tecnológicas contínuas e do impulso do setor em direção a sistemas de satélites mais eficientes e fiáveis.

Análise de Segmento: Tecnologia de Propulsão

Segmento de Combustível Líquido no Mercado de Fabricação de Satélites na Europa

A tecnologia de propulsão a combustível líquido domina o mercado europeu de fabricação de satélites, respondendo por aproximadamente 73% de participação de mercado em 2024. A proeminência deste segmento é impulsionada pela sua utilização generalizada em várias aplicações espaciais, desde pequenos veículos de lançamento até veículos de lançamento pesado. As principais empresas espaciais dependem de sistemas de propulsão líquida devido à sua eficiência e fiabilidade comprovadas nas operações espaciais. A tecnologia permite capacidades de impulso poderosas e manobras precisas, tornando-a essencial tanto para missões de satélites comerciais como governamentais. As empresas líderes na Europa continuam a investir no avanço das tecnologias de propulsão líquida, focando-se no desenvolvimento de propelentes mais eficientes e ambientalmente amigáveis. A forte posição do segmento é ainda reforçada pela sua infraestrutura estabelecida e pelo extenso historial em missões espaciais bem-sucedidas.

Segmento de Propulsão Elétrica no Mercado de Fabricação de Satélites na Europa

O segmento de propulsão elétrica está a emergir como uma força transformadora no panorama europeu de fabricação de satélites, com projeção de crescimento de aproximadamente 14% entre 2024 e 2029. Este crescimento é impulsionado principalmente pela crescente adoção de sistemas de propulsão elétrica em satélites modernos, particularmente para operações de manutenção de estação e manutenção de órbita. O elevado impulso específico e a eficiência de combustível da tecnologia tornam-na particularmente atrativa para missões espaciais de longa duração. As agências espaciais europeias e os operadores comerciais estão a investir cada vez mais em investigação e desenvolvimento de propulsão elétrica, reconhecendo o seu potencial para reduzir os custos de lançamento e prolongar as vidas operacionais dos satélites. O segmento está a testemunhar avanços tecnológicos significativos, incluindo o desenvolvimento de propulsores mais potentes e eficientes, sistemas de gestão de energia melhorados e soluções inovadoras de propelente.

Segmentos Restantes em Tecnologia de Propulsão

O segmento de propulsão a gás representa uma tecnologia alternativa importante no mercado europeu de fabricação de satélites. Esta tecnologia oferece vantagens únicas em termos de simplicidade, fiabilidade e rentabilidade para perfis de missão específicos. Os sistemas a gás são particularmente valiosos para satélites menores e requisitos específicos de manobra onde a propulsão líquida ou elétrica tradicional pode ser excessiva. Os fabricantes europeus estão a desenvolver ativamente propelentes de gás ambientalmente amigáveis como alternativas às opções convencionais, particularmente em resposta ao aumento das regulamentações ambientais. O segmento continua a evoluir com novas inovações no armazenamento de propelente, sistemas de controlo de impulso e capacidades de integração, tornando-o um componente importante do panorama geral da tecnologia de propulsão.

Análise de Segmento Geográfico do Mercado de Fabricação de Satélites na Europa

Mercado de Fabricação de Satélites na Europa na Rússia

A Rússia domina o panorama europeu de fabricação de satélites, detendo aproximadamente 53% de participação de mercado em 2024, ao mesmo tempo que demonstra a trajetória de crescimento mais forte com uma CAGR de quase 12% esperada de 2024 a 2029. A robusta posição do país está ancorada na sua abordagem abrangente às atividades espaciais, particularmente na expansão das suas capacidades de negação de acesso/área no espaço exterior através de guerra eletrónica e no desenvolvimento de capacidades ofensivas contra infraestruturas espaciais terrestres. A Rússia desenvolveu com sucesso a tecnologia do foguetão espacial Proton, com o foguetão Proton-M/Briz-M apresentando uma sofisticada configuração de motor RD-276 de seis primeiros estágios gerando 2,5 milhões de libras de impulso. O país mantém uma constelação de satélites significativa com mais de 160 satélites, incluindo 100 satélites militares, demonstrando o seu compromisso com aplicações espaciais civis e militares. A força do setor espacial russo é ainda reforçada pelas suas capacidades de fabricação estabelecidas e pelas inovações tecnológicas contínuas em sistemas de satélites, particularmente em áreas como imagem de radar e capacidades de inteligência de sinais.

Mercado de Fabricação de Satélites na Europa no Reino Unido

O Reino Unido estabeleceu-se como uma potência na fabricação de satélites, apoiado por um ecossistema robusto de 47.000 profissionais do setor espacial e numerosas empresas inovadoras. O setor espacial do país demonstra particular força na fabricação de pequenos satélites, design de naves espaciais e aplicações de dados, com várias empresas envolvidas no design e construção de satélites para fins diversos. O foco estratégico do Reino Unido no avanço das capacidades de tecnologia de satélites abrange equipamentos de satélites não militares e de defesa, com ênfase significativa no desenvolvimento de satélites de órbita terrestre baixa. As capacidades de fabricação espacial do país são ainda melhoradas pela sua forte reputação de inovação e excelência tecnológica, particularmente no desenvolvimento de sofisticados satélites de comunicação. A vantagem competitiva do setor espacial britânico é reforçada pela sua abordagem abrangente à fabricação de satélites, abrangendo tudo, desde o design e produção até aos serviços de lançamento e operações terrestres. O crescimento do setor é apoiado por uma rede bem estabelecida de instituições de investigação, empresas privadas e agências governamentais que trabalham colaborativamente para avançar a tecnologia de satélites.

Mercado de Fabricação de Satélites na Europa em França

A França mantém uma posição significativa no mercado europeu de fabricação de satélites através do seu sofisticado programa de defesa espacial e capacidades de desenvolvimento de satélites comerciais. O setor espacial do país beneficia de forte apoio governamental e parcerias estratégicas entre os setores público e privado, particularmente no desenvolvimento de sistemas de satélites avançados. Os fabricantes franceses destacam-se na produção de satélites militares e civis, com particular especialização em satélites de observação da Terra e comunicação. As capacidades de fabricação de satélites do país são reforçadas pelas suas instalações avançadas de investigação e desenvolvimento, mão de obra qualificada e forte base industrial. A vantagem competitiva da França na fabricação de satélites é ainda fortalecida pelo seu foco no desenvolvimento de tecnologias de satélites de próxima geração, incluindo sistemas de propulsão avançados e capacidades sofisticadas de carga útil. O ecossistema espacial francês é caracterizado pela estreita colaboração entre instituições de investigação, players industriais e agências governamentais, fomentando a inovação e o avanço tecnológico na fabricação de satélites.

Mercado de Fabricação de Satélites na Europa em Outros Países

Além dos principais players, vários outros países europeus contribuem significativamente para as capacidades do mercado de fabricação de satélites do continente. A Alemanha destaca-se pela sua superioridade técnica e foco em atrair investimento privado na fabricação de satélites, particularmente no desenvolvimento de sofisticados satélites de observação da Terra e comunicação. Outras nações europeias estão a desenvolver ativamente as suas capacidades de fabricação de satélites, focando-se em nichos específicos dentro do setor. Estes países beneficiam de iniciativas espaciais europeias colaborativas e de experiência tecnológica partilhada. A natureza distribuída das capacidades europeias de fabricação de satélites permite a especialização e a inovação em diferentes regiões, criando um ecossistema setorial robusto e diversificado. O envolvimento de múltiplos países na fabricação de satélites levou ao desenvolvimento de vários centros de excelência em toda a Europa, cada um contribuindo com capacidades e experiência únicas para o setor espacial europeu global.

Cenário Competitivo

Principais Empresas no Mercado de Fabricação de Satélites na Europa

O panorama europeu de fabricação de satélites é caracterizado pela inovação contínua de produtos tanto por players estabelecidos como por empresas emergentes, com forte foco no desenvolvimento de componentes de satélites de próxima geração e capacidades de miniaturização. As empresas estão a demonstrar uma notável agilidade operacional ao adaptar os seus processos de fabricação para acomodar tanto a produção de montagem de satélites em grande escala como o desenvolvimento especializado de pequenos satélites. As parcerias estratégicas entre fabricantes e agências espaciais, particularmente com a ESA, tornaram-se cada vez mais comuns para fortalecer as capacidades tecnológicas e a presença no mercado. Os líderes de mercado estão a expandir as suas instalações de fabricação em vários países europeus para aumentar a capacidade de produção e manter vantagens competitivas. O setor testemunhou investimentos significativos em investigação e desenvolvimento, particularmente em áreas como tecnologia de materiais, sistemas de propulsão e subsistemas de satélites, demonstrando o compromisso do setor com o avanço tecnológico.

Mercado Dominado por Conglomerados Espaciais Estabelecidos

O mercado europeu de fabricação de satélites exibe uma estrutura fragmentada com uma mistura de grandes conglomerados aeroespaciais e fabricantes especializados de satélites. O mercado é principalmente dominado por players estabelecidos como Airbus SE, ROSCOSMOS e Thales, que aproveitam a sua vasta experiência, infraestrutura robusta e fortes relações governamentais para manter as suas posições de mercado. Estas empresas desenvolveram portfólios abrangentes abrangendo várias categorias de satélites, desde satélites de comunicação e observação da Terra até satélites de navegação, mantendo também fortes laços com os setores militar e de defesa em toda a Europa.

O setor testemunhou atividade de consolidação limitada, com as empresas a preferir parcerias estratégicas e joint ventures a aquisições diretas. Os principais players estabeleceram subsidiárias especializadas e joint ventures para abordar segmentos de mercado específicos, particularmente em áreas emergentes como a fabricação de pequenas naves espaciais e serviços espaciais. A presença de empresas estatais e o apoio governamental a players-chave criou elevadas barreiras de entrada para novos participantes, embora o segmento de pequenos satélites tenha visto o surgimento de startups inovadoras que desafiam os modelos de negócio tradicionais.

Inovação e Colaboração Impulsionam o Sucesso Futuro

O sucesso no mercado europeu de fabricação de satélites depende cada vez mais da capacidade das empresas de desenvolver processos de fabricação rentáveis enquanto mantêm elevados padrões de fiabilidade. Os fabricantes devem focar-se em construir capacidades de produção flexíveis para atender a requisitos variados dos clientes, desde grandes contratos governamentais até projetos de constelações comerciais. A capacidade de integrar novas tecnologias, particularmente em áreas como propulsão elétrica e sistemas de carga útil digital, enquanto se mantêm preços competitivos, será crucial para o sucesso no mercado. As empresas precisam de estabelecer relações sólidas com clientes comerciais e governamentais, ao mesmo tempo que desenvolvem experiência em aplicações emergentes como observação espacial e navegação.

Os futuros líderes de mercado precisarão de demonstrar excelência na gestão de cadeias de abastecimento complexas e no desenvolvimento de ecossistemas de parceiros robustos. As empresas devem investir no desenvolvimento de capacidades especializadas enquanto mantêm a flexibilidade para se adaptar às exigências evolutivas do mercado e aos requisitos regulatórios. O sucesso também dependerá da capacidade de navegar no complexo ambiente regulatório enquanto se cumprem regulamentações ambientais e de detritos espaciais cada vez mais rigorosas. O desenvolvimento de plataformas padronizadas e arquiteturas modulares tornar-se-á cada vez mais importante para abordar as pressões de custos e manter a competitividade tanto em segmentos de mercado tradicionais como emergentes. Adicionalmente, estratégias eficazes de integração de satélites serão cruciais para garantir operações sem falhas e maximizar o potencial das novas tecnologias.

Líderes do Setor de Fabricação de Satélites na Europa

Airbus SE

Information Satellite Systems Reshetnev

ROSCOSMOS

RSC Energia

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2023: O sexto satélite do Sistema de Posicionamento Global III (GPS III) projetado e construído pela Lockheed Martin foi lançado e está a entrar na sua órbita operacional a aproximadamente 20.196 km da Terra, onde contribuirá para a modernização contínua da constelação GPS da Força Espacial dos EUA.

- Setembro de 2022: A EECL (European Engineering & Consultancy), uma empresa de engenharia que fornece serviços de design, fabricação e teste ao setor de satélites e aeroespacial, assinou um contrato para fornecer amplificadores de baixo ruído à Surrey Satellite Technology, para o recetor de front-end da carga útil de Observação da Terra HydroGNSS Scout da Agência Espacial Europeia (ESA).

- Julho de 2022: A Administração Nacional da Aeronáutica e do Espaço (NASA) selecionou a empresa para implementar conceitos-chave de instrumentos e barramento de naves espaciais para os satélites meteorológicos GeoXO da Administração Nacional Oceânica e Atmosférica (NOAA).

Âmbito do Relatório do Mercado de Fabricação de Satélites na Europa

Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são abrangidos como segmentos por Aplicação. 10-100 kg, 100-500 kg, 500-1000 kg, Abaixo de 10 kg, Acima de 1000 kg são abrangidos como segmentos por Massa do Satélite. GEO, LEO, MEO são abrangidos como segmentos por Classe de Órbita. Comercial, Militar e Governamental são abrangidos como segmentos por Utilizador Final. Hardware de Propulsão e Propelente, Barramento e Subsistemas de Satélite, Hardware de Matriz Solar e Energia, Estruturas, Arnês e Mecanismos são abrangidos como segmentos por Subsistema de Satélite. Elétrico, A Gás, Combustível Líquido são abrangidos como segmentos por Tecnologia de Propulsão. França, Alemanha, Rússia, Reino Unido são abrangidos como segmentos por País.| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Abaixo de 10 kg |

| Acima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar e Governamental |

| Outro |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas de Satélite |

| Hardware de Matriz Solar e Energia |

| Estruturas, Arnês e Mecanismos |

| Elétrico |

| A Gás |

| Combustível Líquido |

| França |

| Alemanha |

| Rússia |

| Reino Unido |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Massa do Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Abaixo de 10 kg | |

| Acima de 1000 kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Utilizador Final | Comercial |

| Militar e Governamental | |

| Outro | |

| Subsistema de Satélite | Hardware de Propulsão e Propelente |

| Barramento e Subsistemas de Satélite | |

| Hardware de Matriz Solar e Energia | |

| Estruturas, Arnês e Mecanismos | |

| Tecnologia de Propulsão | Elétrico |

| A Gás | |

| Combustível Líquido | |

| País | França |

| Alemanha | |

| Rússia | |

| Reino Unido |

Definição de mercado

- Aplicação - As várias aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são as autodeclaradas pelo operador do satélite.

- Utilizador Final - Os utilizadores primários ou utilizadores finais do satélite são descritos como civil (académico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais como militares.

- Peso Máximo à Descolagem do Veículo de Lançamento - O peso máximo à descolagem do veículo de lançamento significa o peso máximo do veículo de lançamento durante a descolagem, incluindo o peso da carga útil, equipamento e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas, nomeadamente GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros equipamentos de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controlo de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Satélites de Telecomunicações opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador na mesma direção e à mesma velocidade que a Terra roda no seu eixo, fazendo-os parecer fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites de Órbita Terrestre Baixa orbitam entre 160-2000 km acima da Terra, demoram aproximadamente 1,5 horas para uma órbita completa e cobrem apenas uma parte da superfície da Terra. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam numa órbita elíptica sobre o Polo Norte e Sul ou numa órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseada num fator de forma constituído por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para a sua construção e eletrónica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos da Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios através da troca de dados eletrónicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é utilizado para detetar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento que é projetado para regressar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto numa órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares em torno da Terra são primeiro lançados em órbitas altamente elípticas com apogeus de 35.791 km. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.