Tamanho e Participação do Mercado de Barramento de Satélite da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.8 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.07% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barramento de Satélite da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Barramento de Satélite da Ásia-Pacífico é estimado em 5,82 bilhões de USD em 2025, e espera-se que atinja 12,8 bilhões de USD até 2030, crescendo a um CAGR de 17,07% durante o período de previsão (2025-2030).

O mercado de barramento de satélite da Ásia-Pacífico está passando por uma transformação significativa, impulsionada pela crescente demanda por capacidades avançadas de sistemas espaciais em múltiplos setores. A região emergiu como um importante polo de fabricação e implantação de satélites, com países como China, Índia e Japão liderando inovações tecnológicas. Entre 2017 e 2022, a região demonstrou suas crescentes capacidades ao lançar com sucesso 379 satélites para a Órbita Terrestre Baixa (LEO), 66 para a Órbita Terrestre Geoestacionária (GEO) e 24 para a Órbita Terrestre Média (MEO), destacando a robusta infraestrutura e a expertise técnica desenvolvidas na região. Esse aumento nas implantações de satélites reflete a crescente sofisticação do setor espacial da região e sua capacidade de atender a diversas necessidades de mercado.

O mercado está testemunhando uma mudança notável em direção a aplicações de observação da Terra e sensoriamento remoto, impulsionada por crescentes requisitos comerciais e científicos. Durante 2017-2022, a região fabricou e lançou 255 satélites de observação da Terra, demonstrando o forte foco no desenvolvimento de capacidades para monitoramento ambiental, gestão de recursos e resposta a desastres. Em fevereiro de 2023, o lançamento bem-sucedido do satélite de observação da Terra EOS 7 pela ISRO, projetado para aplicações de Sistemas de Informação Geográfica (SIG), exemplifica o contínuo investimento neste setor. A crescente adoção de componentes de satélites em diversos setores criou um ecossistema robusto para fabricantes de barramento de satélite e prestadores de serviços.

O setor comercial emergiu como um importante motor de inovação e crescimento no mercado de barramento de satélite. Em janeiro de 2023, a empresa australiana Skykraft colocou com sucesso quatro satélites em LEO para capacidades de gestão do tráfego aéreo, destacando a crescente participação do setor privado nas atividades espaciais. O setor marítimo representa outra área de aplicação comercial fundamental, com proprietários da Ásia-Pacífico controlando 50% da frota global de navegação mercante comercial em 2021, criando uma demanda substancial por serviços de navegação e comunicação baseados em satélite. Esse impulso comercial está fomentando o avanço tecnológico e incentivando novos participantes no mercado.

O mercado é caracterizado pela crescente colaboração entre agências espaciais governamentais e empresas privadas, levando a inovações tecnológicas e melhores capacidades de barramento de espaçonave. Em janeiro de 2023, a implantação pela China de dois satélites Shijian em GEO para experimentos científicos e verificação técnica demonstra o foco contínuo no avanço da tecnologia de fabricação de satélites. O setor está testemunhando uma tendência em direção à padronização e modularização de componentes de satélites, permitindo ciclos de desenvolvimento mais rápidos e custos reduzidos. Essa evolução nas abordagens de fabricação está facilitando o desenvolvimento de barramentos de satélite mais eficientes e capazes, suportando uma ampla gama de aplicações, desde comunicações até pesquisa científica.

Tendências e Perspectivas do Mercado de Barramento de Satélite da Ásia-Pacífico

A tendência de uso de combustível melhor e eficiência operacional tem sido observada na região

- Nos últimos anos, tem sido observado um aumento da demanda por satélites dos segmentos civil/governamental, comercial e militar. Países como China, Índia e Japão possuem capacidades adequadas na área de fabricação de barramento de satélite. No entanto, juntamente com a crescente tendência de fabricação de satélites menores, espera-se que a base de fabricação de barramentos de satélite se expanda para vários países ao redor do mundo. A massa de um satélite tem um impacto significativo no lançamento do satélite. Isso ocorre porque quanto mais pesado o satélite, mais combustível e energia são necessários para lançá-lo ao espaço.

- Em 2019, a Thales Alenia Space foi selecionada pela Indonésia para projetar e montar um poderoso satélite de telecomunicações para o consórcio indonésio PSN. O lançamento estava programado para o final de 2022. O satélite será baseado na plataforma totalmente elétrica Spacebus Neo. Um satélite mais pesado requer um foguete maior e mais combustível para ser lançado ao espaço, aumentando assim o custo do lançamento e limitando os tipos de veículos de lançamento que podem ser utilizados.

- Os tipos de classificação primária de acordo com a massa são os grandes satélites com mais de 1.000 kg. Durante 2017-2022, cerca de 75 ou mais grandes satélites lançados pertenciam a organizações da Ásia-Pacífico. Um satélite de médio porte tem uma massa entre 500 e 1.000 kg. Mais de 65 satélites lançados eram operados por organizações da Ásia-Pacífico. Da mesma forma, satélites com menos de 500 kg são considerados pequenos satélites, e cerca de 200 ou mais pequenos satélites foram lançados na região.

-by-country,-Number-of-Satellites-Launched,-Asia-Pacific,-2017---2022.svg)

Espera-se que o aumento dos gastos espaciais de diferentes agências espaciais impacte positivamente o setor de satélites

- O desenvolvimento de constelações ou redes de pequenos satélites trabalhando em conjunto para fornecer um serviço coletivo é uma tendência emergente. Essas constelações frequentemente consistem em dezenas ou até centenas de pequenos satélites que se comunicam entre si para atingir os objetivos da missão. Redes de satélites distribuídas oferecem melhor cobertura, redundância e flexibilidade em comparação com os grandes satélites tradicionais. A crescente utilização de plataformas de satélites comerciais para fins duplos (militares e civis) impulsionou o mercado. As comunicações por satélite são previstas como parte essencial da infraestrutura 5G. O conduto de transporte por satélite está sendo integrado ao mapa geral de comunicações para fornecer conectividade contínua. Isso resultará em novas oportunidades para a expansão dos serviços de satélite em áreas urbanas e rurais.

- Considerando o aumento das atividades relacionadas ao espaço na Ásia-Pacífico, os fabricantes de satélites estão aprimorando suas capacidades de produção de satélites para aproveitar os potenciais de mercado em rápida emergência. Os países proeminentes na Ásia-Pacífico que possuem uma infraestrutura espacial robusta são China, Índia, Japão e Coreia do Sul. A Administração Nacional do Espaço da China (CNSA) anunciou prioridades de exploração espacial para o período 2021-2025, incluindo o aprimoramento da infraestrutura espacial civil nacional e das instalações terrestres. Como parte deste plano, o governo chinês estabeleceu a China Satellite Network Group Co. Ltd para o desenvolvimento de uma constelação de 13.000 satélites para internet via satélite.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- A crescente importância da miniaturização de satélites auxiliou o crescimento do mercado

Análise de Segmento: Aplicação

Segmento de Comunicação no Mercado de Barramento de Satélite da Ásia-Pacífico

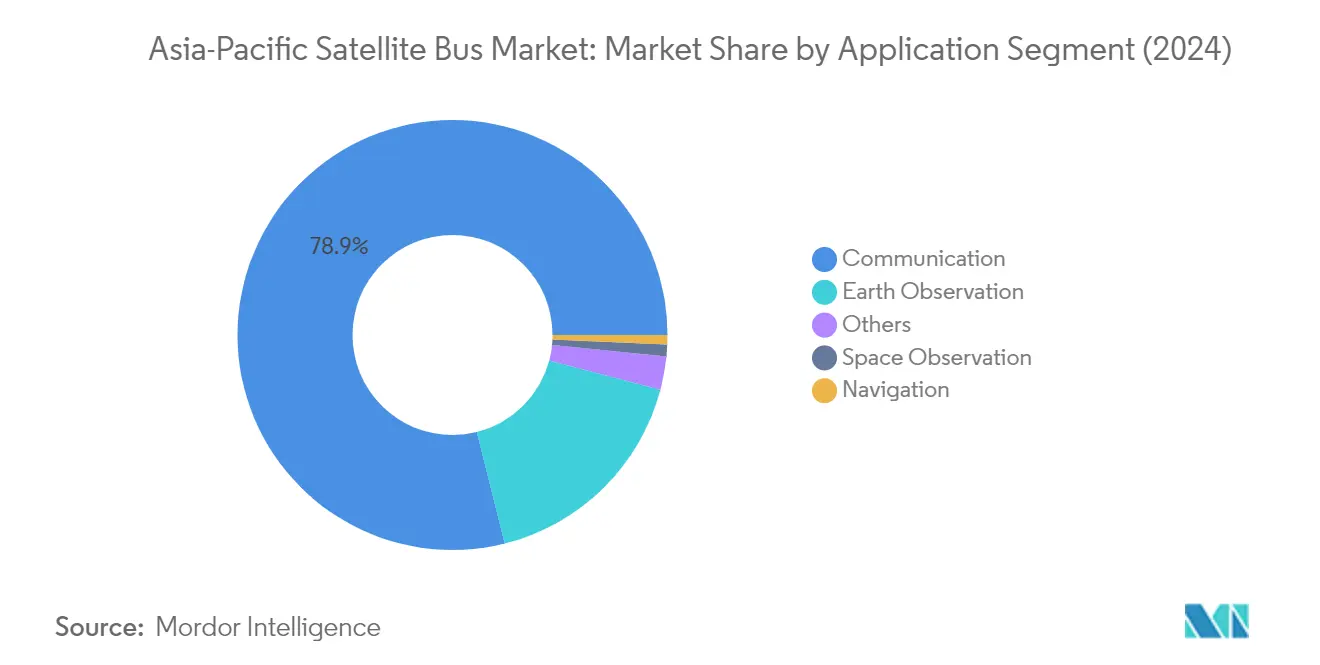

O segmento de comunicação domina o mercado de barramento de satélite da Ásia-Pacífico, respondendo por aproximadamente 79% da participação total do mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente demanda por transmissão de dados em alta velocidade e pelos crescentes investimentos em tecnologia de sistema de propulsão de satélites em toda a região. A necessidade de conectividade ininterrupta está crescendo em várias partes da Ásia-Pacífico, com as comunicações por satélite sendo amplamente utilizadas em previsão do tempo, mídia e entretenimento, aviação, televisão, internet, espaço e telecomunicações. A região emergiu como um dos mercados mais importantes para a introdução e desenvolvimento de novas tecnologias, apoiada por políticas governamentais favoráveis à inovação e ao desenvolvimento de infraestrutura. A crescente demanda por soluções de comunicação em movimento e a integração de condutos de transporte por satélite na infraestrutura geral de comunicações estão fortalecendo ainda mais a posição de mercado deste segmento.

Segmento de Navegação no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento de navegação está projetado para ser o segmento de crescimento mais rápido no mercado de barramento de satélite da Ásia-Pacífico, com uma taxa de crescimento esperada de aproximadamente 43% durante 2024-2029. Esse crescimento notável é impulsionado principalmente pela crescente adoção de satélites de navegação e GPS em vários setores que dependem dessas tecnologias avançadas para melhorar suas operações. A expansão do setor marítimo na região, particularmente com a Ásia-Pacífico detendo uma parcela significativa da frota global de navegação mercante comercial, está criando uma demanda substancial por satélites de navegação. O crescimento do segmento é ainda acelerado pela ênfase nas capacidades de navegação e comunicação militares pelas principais forças armadas da região, levando ao aumento dos investimentos em sistemas de navegação por satélite e infraestrutura relacionada.

Segmentos Restantes na Segmentação por Aplicação

Os segmentos restantes no mercado de barramento de satélite da Ásia-Pacífico incluem observação da Terra, observação espacial e outras aplicações. O segmento de observação da Terra desempenha um papel crucial no monitoramento climático, gestão de recursos naturais e atividades de resposta a desastres em toda a região. O segmento de observação espacial concentra-se no estudo de corpos celestes e na realização de pesquisas espaciais, contribuindo para o avanço científico e iniciativas de exploração espacial. O segmento de outras aplicações abrange diversos usos especializados, incluindo fins educacionais, extensões de missão e demonstrações de tecnologia, cada um atendendo a necessidades específicas dentro do setor espacial, enquanto contribui para o desenvolvimento geral do mercado na região.

Análise de Segmento: Massa do Satélite

Segmento de 100-500 kg no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento de barramento de satélite de 100-500 kg domina o mercado da Ásia-Pacífico, respondendo por aproximadamente 65% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente demanda por minissatélites em diversas aplicações, particularmente em observação da Terra e capacidades de comunicação. Vários países da região, incluindo China, Japão e Índia, têm lançado ativamente minissatélites para diversas aplicações. Participantes privados também estão emergindo fortemente neste segmento, com empresas como a Skykraft desenvolvendo constelações de satélites para capacidades de gestão do tráfego aéreo por meio de comunicação e vigilância baseadas no espaço. A dominância do segmento é ainda reforçada pela crescente necessidade de capacidades de observação da Terra e sensoriamento remoto, exemplificada por satélites como o satélite indiano de observação da Terra EOS 7, que utiliza o barramento Microssatélite-SSB estabilizado em três eixos para aplicações de Sistemas de Informação Geográfica.

Segmento de 10-100 kg no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento de barramento de microssatélite de 10-100 kg está projetado para ser o segmento de crescimento mais rápido, com uma taxa de crescimento esperada de aproximadamente 35% durante 2024-2029. Esse crescimento notável é impulsionado pela crescente adoção de microssatélites devido à sua relação custo-benefício e versatilidade de aplicação. A expansão do segmento é apoiada por vários países que fabricam e lançam satélites para observação da Terra, comunicação, sensoriamento remoto e fins de pesquisa científica. O crescimento é ainda acelerado pelo desenvolvimento de tecnologias avançadas de microssatélites e pela crescente participação de empresas privadas e instituições de pesquisa em atividades espaciais. A agência espacial do governo indiano, a ISRO, continua a impulsionar a inovação neste segmento por meio de satélites demonstradores de tecnologia, enquanto outros países da região também estão investindo fortemente em programas de desenvolvimento de microssatélites.

Segmentos Restantes na Segmentação por Massa do Satélite

Os segmentos restantes na classificação por massa do satélite incluem as categorias de 500-1000 kg, abaixo de 10 kg e acima de 1000 kg, cada uma atendendo a necessidades distintas do mercado. O segmento de 500-1000 kg é particularmente importante para implantações de constelações em grande escala e produção em massa padronizada de satélites. O segmento abaixo de 10 kg, composto principalmente por barramento de cubesat, está ganhando força devido aos avanços tecnológicos em miniaturização e à sua relação custo-benefício para fins educacionais e de pesquisa. O segmento acima de 1000 kg continua sendo crucial para fins operacionais com vida útil mais longa, carregando principalmente cargas úteis maiores de sensoriamento remoto e maior número de transponders para fins de comunicação. Esses segmentos contribuem coletivamente para os diversos requisitos do setor de satélites da Ásia-Pacífico, desde missões experimentais até operações comerciais em grande escala.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento de Órbita Terrestre Baixa (LEO) domina o mercado de barramento de satélite da Ásia-Pacífico, respondendo por aproximadamente 72% do valor total do mercado em 2024. Essa participação significativa no mercado é impulsionada principalmente pela crescente demanda por aplicações baseadas em satélite, como observação da Terra, sensoriamento remoto e serviços de comunicação. A dominância do segmento é ainda reforçada pela crescente implantação de constelações de satélites para diversas aplicações comerciais e governamentais. As principais agências espaciais e empresas privadas da região estão lançando ativamente satélites em LEO, particularmente para aplicações de observação da Terra. A preferência por satélites LEO é atribuída aos seus menores custos operacionais, latência reduzida nas comunicações e melhor resolução para observação da Terra em comparação com satélites em órbitas mais elevadas. Além disso, os avanços tecnológicos em miniaturização e padronização de componentes de satélites tornaram os satélites LEO mais acessíveis e econômicos para uma gama mais ampla de aplicações.

Segmento MEO no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento de Órbita Terrestre Média (MEO) está projetado para experimentar a maior taxa de crescimento no mercado de barramento de satélite da Ásia-Pacífico durante 2024-2029, com uma taxa de crescimento esperada de aproximadamente 31%. Esse crescimento notável é impulsionado principalmente pela crescente demanda por serviços de navegação e posicionamento, particularmente de países que desenvolvem seus próprios sistemas globais de navegação por satélite. O crescimento do segmento é ainda apoiado pela crescente adoção de satélites MEO para serviços de telecomunicações e internet de banda larga, oferecendo um equilíbrio entre área de cobertura e latência. Agências espaciais e operadores comerciais estão reconhecendo cada vez mais as vantagens estratégicas do MEO, particularmente para aplicações que requerem cobertura regional mais ampla, mantendo latência relativamente menor em comparação com satélites GEO. O desenvolvimento de novas constelações de satélites MEO para diversas aplicações, incluindo comunicações, navegação e observação da Terra, deverá impulsionar ainda mais o crescimento do segmento.

Segmentos Restantes na Classe de Órbita

O segmento de Órbita Terrestre Geoestacionária (GEO) continua a desempenhar um papel crucial no mercado de barramento de satélite da Ásia-Pacífico, particularmente para aplicações que requerem cobertura constante sobre áreas geográficas específicas. Os satélites GEO são essenciais para radiodifusão, monitoramento meteorológico e comunicações militares devido à sua capacidade de manter uma posição fixa em relação à Terra. O segmento se beneficia da crescente demanda por satélites de alto rendimento para comunicações de banda larga e serviços de televisão direta ao lar. As agências espaciais da região estão desenvolvendo e lançando ativamente satélites GEO para aprimorar sua infraestrutura de comunicações e manter capacidades soberanas em serviços baseados no espaço. A estabilidade e confiabilidade do segmento para missões de longo prazo o tornam uma parte indispensável da infraestrutura espacial da região.

Análise de Segmento: Usuário Final

Segmento Comercial no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento comercial domina o mercado de barramento de satélite da Ásia-Pacífico, respondendo por aproximadamente 68% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente demanda por serviços baseados em satélite de vários setores, incluindo televisão via satélite, internet de banda larga e aplicações de sensoriamento remoto. Os usuários comerciais de satélites na região têm experimentado crescimento substancial devido a fatores como crescentes necessidades de conectividade, crescente demanda por serviços de radiodifusão e navegação, e expansão das aplicações de sensoriamento remoto e observação da Terra. A demanda pelo lançamento de grandes constelações de satélites de sensoriamento remoto para observação da Terra aumentou à medida que a região busca aprimorar suas capacidades de coleta de dados e insights para monitoramento ambiental, gestão florestal, energia, mineração e aplicações de planejamento territorial. O forte desempenho deste segmento é ainda apoiado por políticas governamentais favoráveis que promovem o desenvolvimento do setor espacial e o surgimento de novos participantes comerciais em mercados-chave como China, Japão e Índia.

Segmento Militar e Governamental no Mercado de Barramento de Satélite da Ásia-Pacífico

O segmento militar e governamental está projetado para demonstrar crescimento robusto de aproximadamente 22% durante 2024-2029, impulsionado pelo aumento dos investimentos em aplicações de defesa e segurança. Os satélites militares tornaram-se cada vez mais importantes para diversos fins, incluindo vigilância, comunicações e navegação, criando uma demanda sustentada por sistemas de propulsão de satélites confiáveis e eficientes. O crescimento do segmento é atribuído principalmente à necessidade de tecnologia e capacidades avançadas, pois os satélites militares devem operar em ambientes adversos e suportar temperaturas extremas, radiação e outros fatores desafiadores que podem afetar seu desempenho. Diversas empresas e agências espaciais da região estão fabricando satélites e seus barramentos de acordo com esses requisitos especializados, com ênfase particular no desenvolvimento de plataformas mais sofisticadas e resilientes. A crescente demanda por pequenos satélites militares na região da Ásia-Pacífico é ainda impulsionada pela necessidade de maior consciência situacional, redes de comunicação aprimoradas e capacidades baseadas no espaço para dissuadir potenciais adversários.

Segmentos Restantes na Segmentação por Usuário Final

O segmento de outros usuários finais, que inclui ONGs, institutos acadêmicos e diversas instituições de pesquisa, desempenha um papel único no mercado de barramento de satélite, apesar de sua menor participação de mercado. Este segmento concentra-se principalmente em pesquisa científica e missões educacionais, em vez de aplicações comerciais. Instituições acadêmicas e organizações de pesquisa utilizam barramentos de satélite para missões especializadas, incluindo demonstração de tecnologia, monitoramento ambiental e experimentos científicos. Embora esses usuários normalmente tenham financiamento mais limitado em comparação com entidades comerciais ou governamentais, contribuem significativamente para a inovação e o avanço tecnológico no setor espacial. Seus projetos frequentemente servem como bancos de teste para novas tecnologias e metodologias, beneficiando em última análise o setor de satélites mais amplo por meio de transferência de conhecimento e avanços tecnológicos.

Cenário Competitivo

Principais Empresas no Mercado de Barramento de Satélite da Ásia-Pacífico

O mercado de barramento de satélite na Ásia-Pacífico é caracterizado por inovação contínua de produtos e avanço tecnológico entre os principais participantes. As empresas estão focadas no desenvolvimento de sistemas de plataforma de satélite modulares e padronizados que possam acomodar diversos requisitos de carga útil e objetivos de missão. A agilidade operacional é demonstrada por meio de capacidades de fabricação rápida e sistemas de produção flexíveis que podem se adaptar às mudanças nas demandas dos clientes. Parcerias estratégicas com agências espaciais governamentais, organizações de defesa e entidades comerciais formam uma parte crucial das estratégias de expansão de mercado. As empresas também estão investindo em pesquisa e desenvolvimento para aprimorar suas capacidades de barramento de satélite, particularmente em áreas como sistemas de propulsão elétrica, materiais avançados e sistemas de gestão de energia aprimorados. A expansão geográfica por meio de escritórios regionais, instalações de fabricação e centros de serviço em toda a Ásia-Pacífico ajuda as empresas a manter relacionamentos mais próximos com os clientes e a compreender melhor as necessidades do mercado local.

Mercado Dominado por Líderes Globais do Setor Aeroespacial

O mercado de barramento de satélite da Ásia-Pacífico exibe uma estrutura relativamente consolidada, dominada por conglomerados globais estabelecidos de aeroespacial e defesa. Esses grandes participantes aproveitam sua vasta experiência, capacidades tecnológicas e fortes recursos financeiros para manter suas posições no mercado. Participantes locais, particularmente de países como China, Índia e Japão, estão gradualmente expandindo sua presença por meio de apoio governamental e programas espaciais indígenas. O mercado apresenta uma combinação de empresas aeroespaciais tradicionais e empresas especializadas em fabricação de satélites, com as primeiras tendo vantagens em termos de integração vertical e soluções abrangentes de sistemas espaciais.

O mercado testemunhou consolidação estratégica por meio de fusões e aquisições, particularmente entre fornecedores de componentes e provedores de tecnologia. As empresas estão buscando estratégias de integração vertical para fortalecer suas cadeias de suprimentos e aprimorar suas capacidades tecnológicas. Empreendimentos conjuntos e acordos de colaboração entre participantes internacionais e locais estão se tornando cada vez mais comuns, facilitando a transferência de tecnologia e o acesso ao mercado. A presença de empresas estatais em países como China e Índia adiciona outra dimensão à dinâmica do mercado, pois essas entidades frequentemente recebem apoio governamental substancial e acesso preferencial aos mercados domésticos.

Inovação e Localização Impulsionam o Sucesso Futuro

O sucesso no mercado de barramento de espaçonave da Ásia-Pacífico depende cada vez mais da capacidade das empresas de oferecer soluções inovadoras e econômicas, mantendo altos padrões de confiabilidade. Os fabricantes precisam se concentrar no desenvolvimento de plataformas personalizáveis que possam acomodar diversos requisitos de missão, ao mesmo tempo em que alcançam economias de escala por meio da padronização. Construir relacionamentos sólidos com agências espaciais governamentais e organizações de defesa continua sendo crucial, pois essas entidades continuam sendo os principais clientes. As empresas também devem investir em instalações de fabricação e pesquisa locais para cumprir os crescentes requisitos de conteúdo doméstico e transferência de tecnologia nos principais mercados.

O sucesso futuro no mercado exigirá que as empresas naveguem em ambientes regulatórios complexos em diferentes países, mantendo a conformidade com as regulamentações e normas internacionais de espaço. Os fabricantes precisam abordar as crescentes preocupações sobre detritos espaciais e operações espaciais sustentáveis por meio de soluções de design inovadoras. A capacidade de oferecer suporte abrangente pós-venda e serviços de gestão do ciclo de vida tornará-se cada vez mais importante à medida que a frota de satélites em órbita cresce. As empresas também devem se manter à frente das tendências tecnológicas, particularmente em áreas como inteligência artificial, operações autônomas e materiais avançados, para manter sua vantagem competitiva. Construir cadeias de suprimentos robustas com múltiplas opções de fornecimento será crucial para gerenciar riscos geopolíticos e garantir capacidades de entrega consistentes.

Líderes do Setor de Barramento de Satélite da Ásia-Pacífico

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2020: A NanoAvionics expandiu sua presença no Reino Unido ao iniciar operações em sua nova instalação em Basingstoke para montagem, integração e teste (AIT) de satélites, bem como atividades de vendas, suporte técnico e P&D.

- Julho de 2020: A Thales Alenia Space assinou um contrato com a SES para construir os satélites SES-22 e SES-23, satélites de comunicações geoestacionários. O SES-22 e o SES-23 são baseados na plataforma comprovada Spacebus 4000 B2 e são satélites da classe de 3,5 toneladas. Esses satélites são o 11º e o 12º satélites baseados na plataforma Spacebus 4000 B2 a serem construídos pela Thales Alenia Space.

- Junho de 2020: A NanoAvionics recebeu um contrato da Thales Alenia Space para construir os dois primeiros barramentos de satélite para a infraestrutura de Internet das Coisas (IoT) baseada em satélite da Omnispace. A empresa desenvolverá satélites baseados em barramentos de satélite M12P para comunicações IoT e máquina a máquina (M2M).

Escopo do Relatório do Mercado de Barramento de Satélite da Ásia-Pacífico

Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são cobertos como segmentos por Aplicação. 10-100 kg, 100-500 kg, 500-1000 kg, Abaixo de 10 kg, Acima de 1000 kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final.| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Abaixo de 10 kg |

| Acima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar e Governamental |

| Outro |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Massa do Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Abaixo de 10 kg | |

| Acima de 1000 kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outro |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas: GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros equipamentos de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Terrestre Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e normalmente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que normalmente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniatura baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e normalmente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos menores, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com menos de 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O Veículo de Lançamento Reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.