Tamanho e Participação do Mercado de Corretagem Imobiliária na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

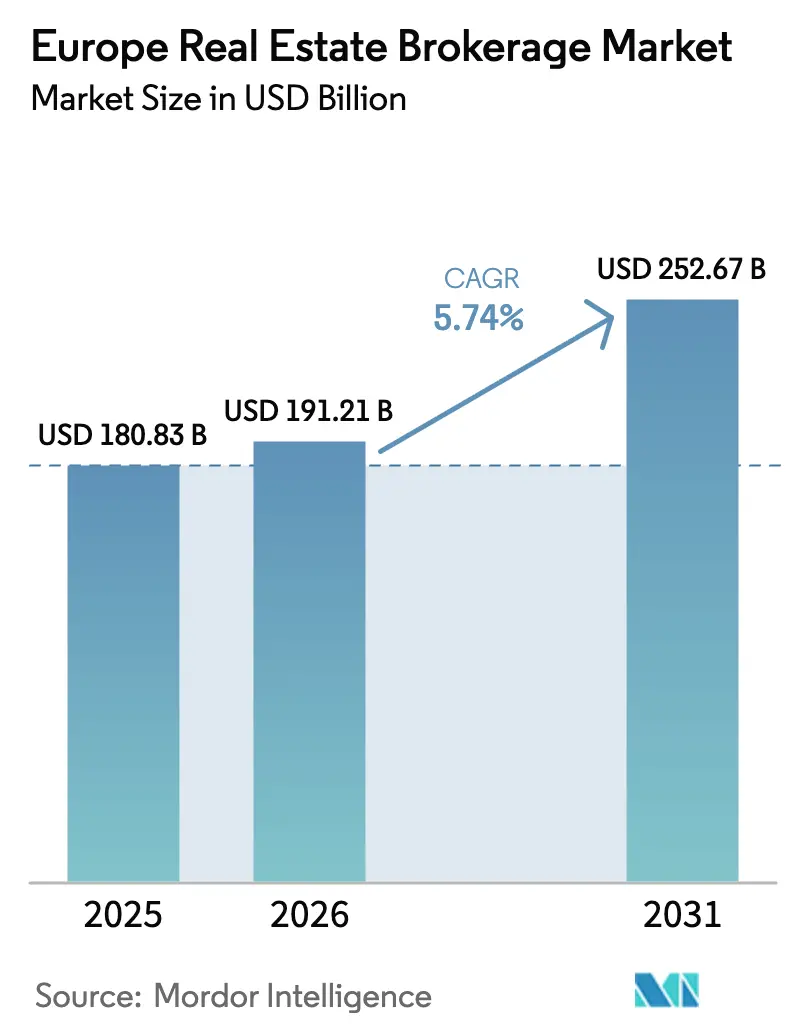

| Tamanho do mercado no ano base (2025) | 180.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 191.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 252.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem Imobiliária na Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Corretagem Imobiliária na Europa cresça de USD 180,83 bilhões em 2025 para USD 191,21 bilhões em 2026 e está previsto para atingir USD 252,67 bilhões até 2031 a um CAGR de 5,74% no período 2026-2031. A dissipação da turbulência nas taxas de hipoteca, o crescimento dos fluxos de entrada de riqueza privada transfronteiriça e o calendário de renovação climática da União Europeia estão gerando um pipeline confiável de listagens em toda a região. As principais corretoras estão reforçando seus balanços por meio de investimentos em tecnologia que encurtam os ciclos de negociação e ampliam o alcance junto aos investidores. Ao mesmo tempo, estratégias institucionais de construção para aluguel, projetos-piloto de tokenização e mecanismos de geração de leads baseados em inteligência artificial estão abrindo fluxos de receita que não existiam há cinco anos. Alemanha, Reino Unido e França ancoram o núcleo do mercado, mas o Sul da Europa agora registra a maior expansão de volume, à medida que compradores motivados por estilo de vida e migrantes de alto patrimônio líquido aproveitam as vantagens de preço.

Principais Conclusões do Relatório

- Por tipo de imóvel, os ativos residenciais representaram 69,20% da receita do mercado de corretagem imobiliária na Europa em 2025. O mercado de corretagem imobiliária na Europa para imóveis de logística e industrial está projetado para crescer mais rapidamente, a um CAGR de 6,05% entre 2026-2031.

- Por serviço, as transações de vendas geraram 62,30% das receitas do mercado de corretagem imobiliária na Europa em 2025. O mercado de corretagem imobiliária na Europa para corretagem de aluguel/arrendamento está avançando a um CAGR de 6,32% entre 2026-2031.

- Por tipo de cliente, pessoas físicas e domicílios formaram 57,40% da base de clientes do mercado de corretagem imobiliária na Europa em 2025. O mercado de corretagem imobiliária na Europa para investidores institucionais apresenta o crescimento mais rápido, a um CAGR de 6,38% entre 2026-2031.

- Por geografia, a Alemanha liderou com uma participação de 22,70% no mercado de corretagem imobiliária na Europa em 2025. O mercado de corretagem imobiliária na Europa para a Espanha está projetado para expandir a um CAGR de 6,12% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corretagem Imobiliária na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estabilização das taxas de hipoteca revitalizando os volumes de transações | +1.2% | Alemanha, França | Médio prazo (2-4 anos) |

| Mandatos de renovação do Pacto Ecológico Europeu impulsionando listagens | +1.1% | Toda a UE | Médio prazo (2-4 anos) |

| Expansão de fundos institucionais de construção para aluguel e habitação unifamiliar para aluguel | +0.9% | Reino Unido, Alemanha, Suécia | Longo prazo (≥ 4 anos) |

| Ferramentas digitais de geração de leads e avaliação por inteligência artificial | +0.8% | Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Fluxos de entrada de realocação de pessoas de alto patrimônio líquido transfronteiriças | +0.7% | Europa Central e Mediterrânea | Longo prazo (≥ 4 anos) |

| Projetos-piloto de tokenização de imóveis habilitados por blockchain | +0.4% | Suíça, Luxemburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estabilização das Taxas de Hipoteca Revitalizando os Volumes de Transações

O indicador composto do custo de captação do Banco Central Europeu para novos empréstimos habitacionais manteve-se em 3,32% em março de 2025, enquanto a precificação de empréstimos a taxa variável recuou 8 pontos-base para 3,92%[1]Banco Central Europeu, "Indicador Composto do Custo de Captação: Março de 2025," Banco Central Europeu, ecb.europa.eu. Este período de estabilidade das taxas sucede um pico de dezoito meses que restringiu o financiamento habitacional e reduziu os pipelines das corretoras. Na França, o crédito habitacional em aberto contraiu 0,65% em termos anuais, à medida que os domicílios adiaram planos de compra — um padrão que agora está se atenuando com orientações monetárias mais claras. As corretoras antecipam uma execução mais ágil dos negócios, pois 46% dos mutuários que haviam reduzido os gastos discricionários estão se preparando para reentrar no mercado assim que a clareza do financiamento persistir. A melhora do sentimento é mais evidente na Alemanha e na França, onde os produtos de hipoteca a taxa fixa predominam e as métricas de acessibilidade estão se recuperando.

Ferramentas Digitais de Geração de Leads e Avaliação por Inteligência Artificial

A JLL introduziu o Falcon, um mecanismo proprietário de inteligência artificial generativa que utiliza décadas de dados transacionais para automatizar a prospecção e a subscrição, reduzindo as tarefas de precificação de ativos de horas para minutos. A plataforma Capital AI da CBRE, de forma semelhante, filtra conjuntos de dados internos e de terceiros para ampliar os grupos de compradores em até 20% e aprimorar os algoritmos de recomendação de propostas. O financiamento de risco em PropTech atingiu USD 3,2 bilhões em 2024, e as startups europeias garantiram USD 700 milhões desse total, evidenciando a confiança dos investidores em modelos de corretagem centrados em dados. O efeito líquido é um funil de transações mais amplo e um custo operacional menor por negócio — vantagens que tanto marcas consolidadas quanto novos entrantes estão aproveitando durante as apresentações de listagens. Como resultado, as corretoras habilitadas por inteligência artificial estão ganhando participação de mercado sem aumentar o quadro de funcionários.

Mandatos de Renovação do Pacto Ecológico Europeu Impulsionando Listagens

A Diretiva de Desempenho Energético dos Edifícios revisada obriga os proprietários a atualizar os ativos para a classe de energia E (comercial) até 2027 e para a classe D até 2030, sob pena de restrições de venda/arrendamento[2]Parlamento Europeu e Conselho da União Europeia, "Diretiva de Desempenho Energético dos Edifícios Revisada," Jornal Oficial da União Europeia, europarl.europa.eu. Antecipando elevadas necessidades de capital para retrofit, muitos proprietários estão optando por listar seus imóveis antecipadamente. A legislação alemã torna o processo mais atrativo por meio de depreciação acelerada em novas construções energeticamente eficientes, permitindo que investidores de aluguel obtenham retornos pré-tributários anuais de 15-25%. A Energiesprong, com sede nos Países Baixos, utiliza fachadas pré-fabricadas para alcançar reformas de emissão líquida zero em menos de 10 dias — uma solução que está sendo testada no mercado endereçável de retrofit da Alemanha, avaliado em EUR 120 bilhões (USD 141,07 bilhões). Para as corretoras, a incerteza de conformidade torna-se uma oportunidade consultiva, à medida que os agentes agregam empreiteiros, fontes de financiamento e serviços de certificação à sua oferta central de transações.

Projetos-Piloto de Tokenização de Imóveis Habilitados por Blockchain

O regulador suíço FINMA agora reconhece as "ações DLT", criando um arcabouço legal para a propriedade fracionada de imóveis que pode ser transferida entre pares em bolsas licenciadas. Luxemburgo está implementando proteções comparáveis sob o Regulamento de Mercados em Criptoativos para simplificar o passaporte pan-europeu. Os primeiros projetos-piloto tokenizaram blocos de habitação estudantil e torres de escritórios, reduzindo os ciclos de liquidação de semanas para tempo real e diminuindo os tickets mínimos de investidores para USD 500. As corretoras estão construindo parcerias com plataformas de tokenização para permanecerem relevantes em um cenário em que o blockchain poderia eventualmente desintermediar algumas tarefas convencionais de middle office.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade das taxas de hipoteca reduzindo a confiança dos compradores | -0.9% | Sul da Europa | Curto prazo (≤ 2 anos) |

| Tetos da UE sobre comissões de corretagem | -0.6% | Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Portais de autoatendimento reduzindo o pool de honorários | -0.5% | Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Envelhecimento demográfico limitando a formação de novos domicílios | -0.3% | Alemanha, Itália, Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Taxas de Hipoteca Reduzindo a Confiança dos Compradores

Os empréstimos hipotecários na Zona do Euro cresceram apenas 1,5% em 2023 e um modesto 2,4% em 2024, pressionados por custos de financiamento imprevisíveis que forçaram os domicílios a adiar compras[3]Banco Central Europeu, "Pesquisa de Expectativas dos Consumidores: Módulo de Financiamento Habitacional 2025," Banco Central Europeu, ecb.europa.eu. A pesquisa com consumidores do Banco Central Europeu mostra que os mutuários com empréstimos a taxa variável percebem uma piora mais acentuada em suas finanças do que os de taxa fixa, nublando o sentimento das transações. Espanha e Itália permanecem particularmente expostas porque os contratos a taxa variável predominam nesses mercados. Embora a recente estabilização das taxas seja bem-vinda, qualquer novo choque inflacionário poderia reacender a hesitação. As corretoras, portanto, mantêm carteiras de negócios maiores em espera, prontas para serem ativadas assim que as condições do pipeline melhorem.

Tetos da UE sobre Comissões de Corretagem

A reforma alemã de 2020 divide a comissão igualmente entre comprador e vendedor, alterando um modelo secular em que o comprador pagava e reduzindo os pools agregados de honorários. Os Países Baixos estão debatendo tetos semelhantes, e outros estados-membros sinalizaram revisões de proteção ao consumidor. Os agentes tradicionais agora precisam justificar suas margens incorporando análise de dados, consultoria em ESG e serviços de realocação. Os desafiantes digitais veem uma abertura, mas seus honorários ultrabaixos frequentemente deixam os vendedores responsáveis pela preparação do imóvel, visitas e negociação por conta própria. À medida que a política se harmoniza em todo o bloco, as corretoras de serviço completo enfrentam uma compressão de margens, a menos que ampliem seu pacote de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Dominância Residencial Enfrenta Disrupção Comercial

Os ativos residenciais geraram 69,20% da receita do mercado de corretagem imobiliária na Europa em 2025, e o subsegmento está previsto para expandir em ritmo saudável em razão da demanda urbana sustentada e dos incentivos para uma vida mais sustentável. Apartamentos e condomínios continuam sendo a categoria de maior volume, especialmente na Alemanha e na França, onde players institucionais adquirem blocos inteiros para rendimento de aluguel de longo prazo. Vilas e casas em terreno próprio atendem ao estrato de luxo, impulsionadas pela migração de milionários para Itália, Portugal e Suíça.

O segmento de logística e industrial, embora menor atualmente, está registrando um CAGR de 6,05% até 2031, à medida que o comércio eletrônico e o nearshoring reordenam as pegadas das cadeias de suprimentos. Os investidores buscam armazéns modernos no corredor de Valência, na Espanha, e no polo da Silésia, na Polônia, onde a vacância está abaixo de 4%. O produto de escritórios apresenta perspectivas mistas, pois os ocupantes buscam espaços certificados em ESG e ajustam suas plantas para o trabalho híbrido. Determinados imóveis de varejo estão se revitalizando por meio de reutilização adaptativa e formatos experienciais. Essas nuances permitem que corretoras especializadas elaborem estratégias personalizadas que defendam as margens de comissão, mesmo com o aumento da concorrência residencial ampla.

Por Serviço: Corretagem de Transações Lidera em Meio ao Crescimento do Aluguel

As transações de vendas concentraram 62,30% da receita de 2025, refletindo as vantagens de tamanho do mercado de corretagem imobiliária na Europa nas alienações diretas. O segmento se beneficia de proprietários que estão desfazendo ativos não conformes antes dos prazos de eficiência de 2030, um processo que frequentemente desencadeia o rebalanceamento de portfólios por players institucionais.

Os serviços de aluguel/arrendamento, com uma trajetória de crescimento de 6,32%, capitalizam a transição da região para habitação gerida profissionalmente e flexibilidade de arrendamento corporativo. Os pipelines de construção para aluguel somente no Reino Unido superaram 102.000 unidades em construção em 2025, cada uma exigindo mandatos de arrendamento de vários anos. Os complementos de gestão e avaliação auxiliares aumentam a fidelização, compensando percentuais de honorários mais baixos em relação às vendas.

Por Tipo de Cliente: Investidores Institucionais Impulsionam a Evolução do Mercado

Pessoas físicas e domicílios representaram 57,40% do volume de negócios de 2025 por quantidade, evidenciando seu papel central nas listagens do dia a dia. No entanto, os investidores institucionais são os que crescem mais rapidamente, registrando um CAGR de 6,38%, à medida que fundos de pensão, seguradoras e veículos soberanos alocam maior peso em fluxos de renda resilientes.

A Blackstone Property Partners Europe detém um portfólio de USD 132 bilhões abrangendo 13 países com 93% de ocupação, destacando a escala e a previsibilidade que os clientes de capital profundo oferecem. Para as corretoras, atender a esses investidores requer mesas de mercados de capitais, unidades de assessoria em dívida e tecnologia capaz de subscrever milhares de apartamentos em segundos. Os clientes corporativos, por sua vez, buscam expertise em renegociação de arrendamentos em meio às mudanças do trabalho híbrido, proporcionando negócios estáveis, embora de crescimento mais lento.

Análise Geográfica

A Alemanha detém uma fatia expressiva de 22,70% do mercado de corretagem imobiliária na Europa, sustentada por profundos pools de capital, registros fundiários transparentes e incentivos fiscais para retrofits ecológicos que geram retornos de 15-25% para os investidores. A Vonovia SE, sozinha, planeja 3.000 novas unidades em 2025 e tem como meta um crescimento de 30% até 2028 — um pipeline que envolve intensamente as corretoras domésticas. As regras de comissão agora obrigam o compartilhamento de honorários entre comprador e vendedor, comprimindo as margens, mas aumentando a transparência. O Reino Unido permanece o principal polo de investimento transfronteiriço da região. A Pesquisa de Intenções de Investidores 2024 da CBRE novamente colocou o Reino Unido em primeiro lugar para o capital global entrante. Os preços dos imóveis residenciais em Londres avançaram 4,8% em 2024, segundo a Foxtons, graças ao alívio moderado das taxas e à retomada das visitas de compradores asiáticos. Os desafios incluem o vencimento do alívio do Imposto sobre Transmissão de Imóveis em abril de 2025 e uma saída líquida prevista de 9.500 milionários em razão de mudanças no status fiscal de não domiciliados. Ainda assim, as corretoras estão aproveitando a escrituração digital e os chatbots de inteligência artificial para reduzir os prazos de conclusão e preservar os diferenciais de serviço.

A França está ensaiando uma recuperação cautelosa: a BNP Paribas Real Estate registrou USD 3,6 bilhões (EUR 3,4 bilhões) em negócios comerciais no primeiro trimestre de 2025, 67% acima do primeiro trimestre de 2024, mas ainda 28% abaixo da norma dos últimos cinco anos. A Espanha oferece o crescimento mais rápido, com um CAGR de 6,12% até 2031, impulsionada pela demanda de aluguel gerada pelo turismo e pelo capital atraído de family offices latino-americanos. A Itália se beneficia de reformas no visto de investidor que simplificam a chegada de pessoas de alto patrimônio líquido, impulsionando transações de imóveis residenciais de alto padrão em Milão e no Lago de Como. Os Países Baixos e a Suécia ilustram práticas de construção verde de ponta, enquanto a Suíça é pioneira em estruturas de propriedade tokenizada aplicadas pela FINMA. Coletivamente, essas sub-regiões fornecem um fluxo de negócios diversificado que mitiga choques específicos de cada país e amplia a estabilidade da receita das corretoras.

Cenário Competitivo

O mercado de corretagem imobiliária na Europa é moderadamente fragmentado. CBRE, JLL e Savills lideram nos negócios comerciais, enquanto campeões regionais dominam o segmento residencial. A aquisição de participação de USD 400 milhões da CBRE no operador de escritórios flexíveis Industrious e a incorporação da Turner & Townsend ampliaram as capacidades consultivas em gestão de projetos e consultoria de custos. O lançamento da inteligência artificial Falcon da JLL agora abrange avaliação, arrendamento e assessoria em dívida, conferindo à empresa uma vantagem em dados que reduz o tempo de subscrição.

Os desafiantes digitais adicionam novas dinâmicas: a aquisição da bulwiengesa AG pela Scout24 incorpora análises de avaliação de nível empresarial ao maior portal imobiliário da Alemanha. O Baltic Classifieds Group adquiriu a UNTU.lt, integrando ferramentas de avaliação automatizada em listagens dos países bálticos. Na Espanha, a fusão da Tiko com a Housell criou a maior corretora digital do país, prometendo propostas online no mesmo dia para os vendedores. Apesar do ruído das manchetes, a maioria dos modelos puramente online tem dificuldade em reter participação de mercado quando os proprietários se deparam com a complexidade de transações maiores ou transfronteiriças.

A capacidade de conformidade está emergindo como um fosso estratégico. O novo Regulamento da UE 2024/1624 obriga as corretoras a realizar due diligence aprimorada em todos os negócios que excedam USD 10.800 (EUR 10.000). Os grandes incumbentes já contam com equipes especializadas em prevenção à lavagem de dinheiro e integrações de tecnologia regulatória, enquanto as empresas menores arcam com custos fixos crescentes. A consultoria em ESG forma outro campo de batalha, com empresas adicionando engenheiros e softwares de modelagem de carbono para ajudar os proprietários a atingir os limites de desempenho energético de 2030.

Líderes do Setor de Corretagem Imobiliária na Europa

CBRE Group

Jones Lang LaSalle (JLL)

Savills

Knight Frank

Colliers International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Baltic Classifieds Group adquiriu a UNTU.lt, o principal portal digital de avaliação da Lituânia, ampliando os serviços de dados em todo o ecossistema imobiliário báltico.

- Fevereiro de 2025: A Scout24 SE adquiriu a bulwiengesa AG, adicionando análises de avaliação de nível empresarial às suas listagens residenciais e comerciais na Alemanha.

- Janeiro de 2025: A BNP Paribas Real Estate concluiu a aquisição do braço imobiliário da AXA Investment Managers por USD 5,5 bilhões (EUR 5,1 bilhões), criando uma plataforma de gestão de ativos que supervisiona USD 1,6 trilhão em toda a Europa.

- Outubro de 2024: A Foxtons Group PLC adquiriu duas agências imobiliárias regionais por USD 17,0 milhões (GBP 12,6 milhões), expandindo sua presença para os cinturões de commuters de Londres.

Escopo do Relatório do Mercado de Corretagem Imobiliária na Europa

O setor de corretagem imobiliária facilita transações de imóveis para pessoas físicas e empresas, abrangendo compra, venda, aluguel e arrendamento. É composto por profissionais licenciados, incluindo corretores e agentes, que atuam como intermediários, conectando compradores a vendedores, proprietários a inquilinos e donos de imóveis a investidores. O relatório abrange uma análise completa do mercado de corretagem imobiliária europeu, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, dinâmicas de mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado e tendências geográficas.

O mercado de corretagem imobiliária europeu é segmentado por tipo (residencial e não residencial), serviço (vendas e aluguel) e país (Alemanha, Reino Unido, França e Restante da Europa). O relatório oferece tamanhos de mercado e previsões para todos os segmentos acima em valor (USD).

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Logística e Industrial | |

| Outros Comerciais (Hotelaria, Uso Misto) |

| Vendas |

| Aluguel / Arrendamento |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Investidores Institucionais |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Rússia |

| Restante da Europa |

| Por Tipo de Imóvel | Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Logística e Industrial | ||

| Outros Comerciais (Hotelaria, Uso Misto) | ||

| Por Serviço | Vendas | |

| Aluguel / Arrendamento | ||

| Por Tipo de Cliente | Pessoas Físicas / Domicílios | |

| Empresas e PMEs | ||

| Investidores Institucionais | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de corretagem imobiliária na Europa?

O tamanho do mercado de corretagem imobiliária na Europa é de USD 191,21 bilhões em 2026 e está no caminho para atingir USD 252,67 bilhões até 2031.

Qual país detém a maior participação no mercado de corretagem imobiliária na Europa?

A Alemanha lidera com 22,70% da participação no mercado de corretagem imobiliária na Europa em 2025, graças a profundos pools de capital e regulamentação clara.

Qual segmento de imóveis está crescendo mais rapidamente?

O imobiliário de logística e industrial é o segmento de imóveis de crescimento mais rápido, avançando a um CAGR de 6,05% até 2031, à medida que o comércio eletrônico e o nearshoring elevam a demanda.

Como as regras de eficiência energética da UE estão afetando a atividade de corretagem?

A Diretiva de Desempenho Energético dos Edifícios está levando muitos proprietários a vender ou reformar seus imóveis antes dos prazos de 2030, aumentando os volumes de listagens e a demanda por consultoria.

Por que os investidores institucionais são importantes para o crescimento do mercado?

Fundos de pensão, seguradoras e casas de private equity estão ampliando portfólios de construção para aluguel e logística, impulsionando um CAGR de 6,38% para o segmento de clientes institucionais e direcionando transações maiores e com honorários mais elevados para os pipelines das corretoras.

Página atualizada pela última vez em: