Tamaño y Cuota del Mercado de Corretaje Inmobiliario en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

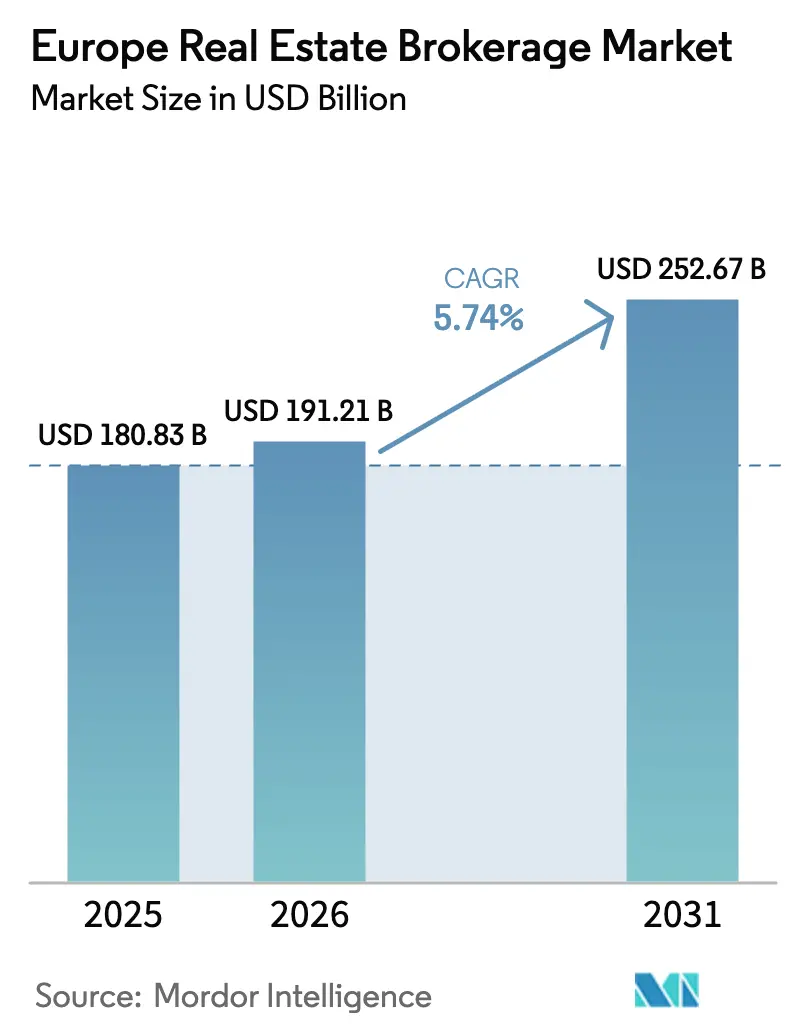

| Tamaño del mercado en el año base (2025) | 180.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 191.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 252.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje Inmobiliario en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Corretaje Inmobiliario en Europa crezca desde 180,83 mil millones de USD en 2025 hasta 191,21 mil millones de USD en 2026, y se prevé que alcance los 252,67 mil millones de USD en 2031 a una CAGR del 5,74% durante el período 2026-2031. La disipación de la turbulencia en los tipos hipotecarios, el creciente flujo transfronterizo de patrimonio privado y el calendario de renovación climática de la Unión Europea están generando una cartera fiable de inmuebles en toda la región. Las principales firmas de corretaje están reforzando sus balances mediante inversiones tecnológicas que acortan los ciclos de operación y amplían el alcance a los inversores. Al mismo tiempo, las estrategias institucionales de construcción para alquiler, los proyectos piloto de tokenización y los motores de generación de clientes potenciales basados en inteligencia artificial están abriendo fuentes de ingresos que no existían hace cinco años. Alemania, el Reino Unido y Francia anclan el núcleo del mercado, aunque el sur de Europa registra ahora la mayor expansión de volumen, ya que los compradores por estilo de vida y los migrantes de alto patrimonio neto aprovechan las ventajas de precio.

Conclusiones Clave del Informe

- Por tipo de propiedad, los activos residenciales representaron el 69,20% de los ingresos del mercado de corretaje inmobiliario en Europa en 2025. Se prevé que el mercado de corretaje inmobiliario en Europa para propiedades logísticas e industriales crezca más rápido, con una CAGR del 6,05% entre 2026 y 2031.

- Por servicio, las transacciones de ventas generaron el 62,30% de los ingresos del mercado de corretaje inmobiliario en Europa en 2025. El mercado de corretaje inmobiliario en Europa para el corretaje de alquiler/arrendamiento avanza a una CAGR del 6,32% entre 2026 y 2031.

- Por tipo de cliente, los particulares y hogares representaron el 57,40% de la base de clientes del mercado de corretaje inmobiliario en Europa en 2025. El mercado de corretaje inmobiliario en Europa para inversores institucionales muestra el crecimiento más rápido, con una CAGR del 6,38% entre 2026 y 2031.

- Por geografía, Alemania lideró con una cuota del 22,70% del mercado de corretaje inmobiliario en Europa en 2025. Se proyecta que el mercado de corretaje inmobiliario en Europa para España se expanda a una CAGR del 6,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corretaje Inmobiliario en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilización de los tipos hipotecarios que reactiva los volúmenes de transacciones | +1.2% | Alemania, Francia | Medio plazo (2-4 años) |

| Mandatos de renovación del Pacto Verde Europeo que impulsan la oferta de inmuebles | +1.1% | Toda la UE | Medio plazo (2-4 años) |

| Expansión de fondos institucionales de construcción para alquiler y vivienda unifamiliar en alquiler | +0.9% | Reino Unido, Alemania, Suecia | Largo plazo (≥ 4 años) |

| Herramientas digitales de generación de clientes potenciales y valoración mediante inteligencia artificial | +0.8% | Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Flujos de reubicación transfronteriza de personas de alto patrimonio neto | +0.7% | Europa Central y Mediterránea | Largo plazo (≥ 4 años) |

| Proyectos piloto de tokenización de propiedades habilitada por cadena de bloques | +0.4% | Suiza, Luxemburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estabilización de los Tipos Hipotecarios que Reactiva los Volúmenes de Transacciones

El indicador compuesto del coste de endeudamiento del Banco Central Europeo para nuevos préstamos hipotecarios se mantuvo en el 3,32% en marzo de 2025, mientras que el precio de los préstamos a tipo variable descendió 8 puntos básicos hasta el 3,92%[1]Banco Central Europeo, "Indicador Compuesto del Coste de Endeudamiento: Marzo de 2025," Banco Central Europeo, ecb.europa.eu. Este período de estabilidad de tipos sigue a un repunte de dieciocho meses que limitó la financiación hipotecaria y redujo las carteras de corretaje. En Francia, el crédito hipotecario vivo se contrajo un 0,65% interanual a medida que los hogares aplazaban sus planes de compra, una tendencia que ahora se suaviza con una orientación monetaria más clara. Las firmas de corretaje anticipan una ejecución más ágil de las operaciones, dado que el 46% de los prestatarios que habían reducido previamente el gasto discrecional se preparan para reincorporarse al mercado una vez que persista la claridad en la financiación. La mejora del sentimiento es más evidente en Alemania y Francia, donde los productos hipotecarios a tipo fijo dominan y las métricas de asequibilidad se están recuperando.

Herramientas Digitales de Generación de Clientes Potenciales y Valoración mediante Inteligencia Artificial

JLL presentó Falcon, un motor de inteligencia artificial generativa propio que aprovecha décadas de datos transaccionales para automatizar la prospección y la suscripción, reduciendo las tareas de valoración de activos de horas a minutos. La plataforma Capital AI de CBRE analiza de forma similar conjuntos de datos internos y de terceros para ampliar los grupos de compradores hasta en un 20% y perfeccionar los algoritmos de recomendación de ofertas. La financiación de capital riesgo en tecnología inmobiliaria alcanzó los 3.200 millones de USD en 2024, y las empresas emergentes europeas aseguraron 700 millones de USD de ese total, lo que subraya la confianza de los inversores en los modelos de corretaje centrados en datos. El efecto neto es un embudo de transacciones más amplio y un menor coste operativo por operación, ventajas que tanto las marcas consolidadas como los nuevos participantes están aprovechando durante las presentaciones de inmuebles. Como resultado, las firmas habilitadas por inteligencia artificial están ganando cuota sin incrementar su plantilla.

Mandatos de Renovación del Pacto Verde Europeo que Impulsan la Oferta de Inmuebles

La Directiva revisada sobre Eficiencia Energética de los Edificios obliga a los propietarios a mejorar los activos a la clase energética E (comercial) antes de 2027 y a la clase D antes de 2030, o a enfrentarse a restricciones de venta/arrendamiento[2]Parlamento Europeo y Consejo de la Unión Europea, "Directiva revisada sobre Eficiencia Energética de los Edificios," Diario Oficial de la Unión Europea, europarl.europa.eu. Ante las elevadas necesidades de capital para la rehabilitación, muchos propietarios optan por poner sus inmuebles en el mercado con antelación. La legislación alemana incentiva el proceso mediante amortización acelerada en nuevas construcciones energéticamente eficientes, lo que permite a los inversores en alquiler obtener rentabilidades anuales antes de impuestos del 15-25%. Energiesprong, con sede en los Países Bajos, utiliza fachadas prefabricadas para lograr rehabilitaciones de consumo neto cero en menos de 10 días, una solución que se está pilotando en el mercado alemán de rehabilitación con un potencial de 120.000 millones de EUR (141.070 millones de USD). Para las firmas de corretaje, la incertidumbre en materia de cumplimiento normativo se convierte en una oportunidad de asesoramiento, ya que los agentes integran contratistas, fuentes de financiación y servicios de certificación en su oferta de transacción principal.

Proyectos Piloto de Tokenización de Propiedades Habilitada por Cadena de Bloques

El regulador suizo FINMA reconoce ahora las "acciones de tecnología de registro distribuido", creando un marco legal para la propiedad inmobiliaria fraccionada que puede transferirse entre pares en bolsas autorizadas. Luxemburgo está implementando protecciones comparables en virtud del Reglamento sobre Mercados de Criptoactivos para agilizar el pasaporte paneuropeo. Los primeros proyectos piloto han tokenizado bloques de viviendas para estudiantes y torres de oficinas, reduciendo los ciclos de liquidación de semanas a tiempo real y rebajando los tickets mínimos de inversión a 500 USD. Las firmas de corretaje están estableciendo alianzas con plataformas de tokenización para mantenerse relevantes en un escenario en el que la cadena de bloques podría eventualmente desintermediar algunas tareas convencionales de oficina intermedia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los tipos hipotecarios que frena la confianza de los compradores | -0.9% | Sur de Europa | Corto plazo (≤ 2 años) |

| Límites de la UE a las comisiones de corretaje | -0.6% | Alemania, Países Bajos | Medio plazo (2-4 años) |

| Portales de autoservicio que reducen el conjunto de honorarios | -0.5% | Reino Unido, Países Nórdicos | Medio plazo (2-4 años) |

| Envejecimiento demográfico que limita la formación de nuevos hogares | -0.3% | Alemania, Italia, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Tipos Hipotecarios que Frena la Confianza de los Compradores

Los préstamos hipotecarios en la zona euro crecieron solo un 1,5% en 2023 y un moderado 2,4% en 2024, presionados por unos costes de financiación impredecibles que obligaron a los hogares a aplazar sus compras[3]Banco Central Europeo, "Encuesta sobre Expectativas de los Consumidores: Módulo de Financiación de la Vivienda 2025," Banco Central Europeo, ecb.europa.eu. La encuesta a consumidores del Banco Central Europeo muestra que los prestatarios con préstamos a tipo variable perciben un deterioro de sus finanzas de forma más aguda que sus homólogos a tipo fijo, lo que enturbia el sentimiento de las transacciones. España e Italia siguen siendo especialmente vulnerables porque los contratos a tipo variable dominan esos mercados. Si bien la reciente estabilización de los tipos es bienvenida, cualquier nuevo choque inflacionario podría reavivar la hesitación. Por ello, las firmas de corretaje mantienen carteras de operaciones más amplias en espera, listas para activarse una vez que mejoren las condiciones de la cartera.

Límites de la UE a las Comisiones de Corretaje

La reforma alemana de 2020 divide la comisión a partes iguales entre comprador y vendedor, alterando un modelo de décadas en el que pagaba el comprador y reduciendo los conjuntos de honorarios agregados. Los Países Bajos están debatiendo límites similares, y otros estados miembros han señalado revisiones de protección al consumidor. Los agentes tradicionales deben ahora justificar sus márgenes incorporando análisis de datos, asesoramiento en materia de criterios ambientales, sociales y de gobernanza, y servicios de reubicación. Los competidores de primera línea digital ven una oportunidad, pero sus honorarios ultrabajos a menudo dejan a los vendedores gestionando la puesta en escena, las visitas y la negociación por su cuenta. A medida que la política se armoniza en todo el bloque, las firmas de corretaje de servicio completo se enfrentan a una presión sobre los márgenes a menos que amplíen su propuesta de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Dominancia Residencial se Enfrenta a la Disrupción Comercial

Los activos residenciales generaron el 69,20% de los ingresos del mercado de corretaje inmobiliario en Europa en 2025, y se prevé que el subsector se expanda a un ritmo saludable gracias a la demanda urbana sostenida y a los incentivos para una vida más sostenible. Los apartamentos y condominios siguen siendo la categoría principal, especialmente en Alemania y Francia, donde los actores institucionales adquieren bloques enteros para obtener rendimientos de alquiler a largo plazo. Las villas y viviendas unifamiliares atienden al segmento de lujo, impulsadas por la migración de millonarios hacia Italia, Portugal y Suiza.

El segmento logístico e industrial, aunque más pequeño hoy en día, registra una CAGR del 6,05% hasta 2031, ya que el comercio electrónico y el acercamiento de la producción reordenan las huellas de la cadena de suministro. Los inversores persiguen almacenes modernos en el corredor valenciano de España y en el centro de Silesia en Polonia, donde la tasa de desocupación se sitúa por debajo del 4%. El producto de oficinas muestra perspectivas mixtas, ya que los ocupantes buscan espacios con certificación en criterios ambientales, sociales y de gobernanza y ajustan sus superficies al trabajo híbrido. Determinadas propiedades comerciales minoristas están reviviendo mediante la reutilización adaptativa y los formatos experienciales. Estos matices permiten a los corredores especializados elaborar estrategias a medida que defienden los márgenes de comisión incluso cuando se intensifica la competencia residencial generalizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: El Corretaje de Transacciones Lidera en Medio del Crecimiento del Alquiler

Las transacciones de ventas acumularon el 62,30% de los ingresos de 2025, lo que refleja las ventajas en tamaño del mercado de corretaje inmobiliario en Europa en las enajenaciones directas. El segmento se beneficia de que los propietarios se deshacen de activos no conformes antes de los plazos de eficiencia de 2030, un proceso que con frecuencia desencadena el reequilibrio de carteras por parte de los actores institucionales.

Los servicios de alquiler/arrendamiento, con una trayectoria de crecimiento del 6,32%, se benefician del giro de la región hacia la vivienda gestionada profesionalmente y la flexibilidad en los arrendamientos corporativos. Las carteras de construcción para alquiler solo en el Reino Unido superaron las 102.000 unidades en construcción en 2025, cada una de las cuales requiere mandatos de arrendamiento plurianuales. Los complementos de gestión y valoración auxiliares mejoran la fidelización, compensando los porcentajes de honorarios más reducidos en comparación con las ventas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: Los Inversores Institucionales Impulsan la Evolución del Mercado

Los particulares y hogares aportaron el 57,40% del volumen de operaciones de 2025 por número, lo que subraya su papel central en la oferta diaria de inmuebles. Sin embargo, los inversores institucionales son los que crecen más rápido, registrando una CAGR del 6,38% a medida que los fondos de pensiones, las aseguradoras y los vehículos soberanos asignan mayor peso a las fuentes de ingresos resilientes.

Blackstone Property Partners Europe gestiona una cartera de 132.000 millones de USD que abarca 13 países con una ocupación del 93%, lo que pone de relieve la escala y la previsibilidad que ofrecen los clientes con gran capital. Para los corredores, atender a estos inversores requiere mesas de mercados de capitales, unidades de asesoramiento en deuda y tecnología capaz de suscribir miles de apartamentos en segundos. Los clientes corporativos, por su parte, buscan experiencia en la renegociación de arrendamientos en medio de los cambios hacia el trabajo híbrido, lo que proporciona un negocio estable aunque de crecimiento más lento.

Análisis Geográfico

Alemania representa una destacada cuota del 22,70% del mercado de corretaje inmobiliario en Europa, respaldada por profundas reservas de capital, registros de la propiedad transparentes y desgravaciones fiscales para las rehabilitaciones ecológicas que generan rentabilidades para los inversores del 15-25%. Vonovia SE por sí sola planea 3.000 nuevas unidades en 2025 y apunta a un crecimiento del 30% para 2028, una cartera que involucra intensamente a los corredores nacionales. Las normas sobre comisiones obligan ahora a compartir los honorarios entre comprador y vendedor, lo que comprime los márgenes pero aumenta la transparencia. El Reino Unido sigue siendo el principal imán de inversión transfronteriza de la región. La Encuesta de Intenciones de Inversores de CBRE de 2024 volvió a situar al Reino Unido en primer lugar para la captación de capital global. Los precios de la vivienda en Londres avanzaron un 4,8% en 2024, según Foxtons, gracias a una ligera reducción de los tipos y a la reanudación de las visitas de compradores asiáticos. Entre los desafíos se encuentran el vencimiento de la exención del Impuesto sobre Actos Jurídicos Documentados en abril de 2025 y una salida neta prevista de 9.500 millonarios debido a los cambios en el régimen fiscal de los no domiciliados. Aun así, los corredores están aprovechando la tramitación digital de escrituras y los chatbots de inteligencia artificial para reducir los plazos de cierre y mantener los diferenciales de servicio.

Francia está protagonizando una cautelosa recuperación: BNP Paribas Real Estate registró 3.600 millones de USD (3.400 millones de EUR) en operaciones comerciales en el primer trimestre de 2025, un 67% por encima del primer trimestre de 2024, aunque todavía un 28% por debajo de la norma de los últimos cinco años. España ofrece el crecimiento más rápido, con una CAGR del 6,12% hasta 2031, impulsada por la demanda de alquiler generada por el turismo y el capital atraído por las family offices latinoamericanas. Italia se beneficia de las reformas del visado para inversores que agilizan la llegada de personas de alto patrimonio neto, impulsando las operaciones en el segmento residencial de lujo en Milán y el lago de Como. Los Países Bajos y Suecia ilustran las prácticas de construcción ecológica más avanzadas, mientras que Suiza es pionera en marcos de propiedad tokenizada aplicados por FINMA. En conjunto, estas subregiones proporcionan un flujo de operaciones diversificado que mitiga los choques específicos de cada país y amplía la estabilidad de los ingresos del corretaje.

Panorama Competitivo

El mercado de corretaje inmobiliario en Europa está moderadamente fragmentado. CBRE, JLL y Savills lideran en operaciones comerciales, mientras que los campeones regionales dominan el ámbito residencial. La adquisición de una participación de 400 millones de USD por parte de CBRE en el operador de oficinas flexibles Industrious y su incorporación de Turner & Townsend ampliaron las capacidades de asesoramiento en gestión de proyectos y consultoría de costes. El despliegue del sistema de inteligencia artificial Falcon de JLL abarca ahora la valoración, el arrendamiento y el asesoramiento en deuda, otorgando a la firma una ventaja en datos que reduce el tiempo de suscripción.

Los competidores digitales añaden nuevas dinámicas: la adquisición de bulwiengesa AG por parte de Scout24 incorpora análisis de valoración de nivel empresarial al mayor portal inmobiliario de Alemania. Baltic Classifieds Group adquirió UNTU.lt, integrando herramientas de tasación automatizada en los listados bálticos. En España, la fusión de Tiko con Housell forjó el mayor corredor digital del país, prometiendo ofertas en línea el mismo día para los vendedores. A pesar del ruido mediático, la mayoría de los modelos puramente en línea tienen dificultades para retener cuota de mercado una vez que los propietarios se enfrentan a la complejidad de las transacciones de mayor envergadura o transfronterizas.

La capacidad de cumplimiento normativo está emergiendo como una ventaja estratégica. El nuevo Reglamento de la UE 2024/1624 obliga a los corredores a realizar una diligencia debida reforzada en todas las operaciones que superen los 10.800 USD (10.000 EUR). Los grandes operadores establecidos ya cuentan con equipos especializados en prevención del blanqueo de capitales e integraciones de tecnología regulatoria, mientras que los establecimientos más pequeños soportan costes fijos crecientes. El asesoramiento en materia de criterios ambientales, sociales y de gobernanza constituye otro campo de batalla, con firmas que incorporan ingenieros y software de modelización de carbono para ayudar a los propietarios a alcanzar los umbrales de eficiencia energética de 2030.

Líderes del Sector de Corretaje Inmobiliario en Europa

CBRE Group

Jones Lang LaSalle (JLL)

Savills

Knight Frank

Colliers International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Baltic Classifieds Group adquirió UNTU.lt, el principal portal digital de valoración de Lituania, ampliando los servicios de datos en todo el ecosistema inmobiliario báltico.

- Febrero de 2025: Scout24 SE adquirió bulwiengesa AG, incorporando análisis de valoración de nivel empresarial a sus listados residenciales y comerciales en Alemania.

- Enero de 2025: BNP Paribas Real Estate completó su adquisición de 5.500 millones de USD (5.100 millones de EUR) del brazo inmobiliario de AXA Investment Managers, creando una plataforma de gestión de activos que supervisa 1,6 billones de USD en toda Europa.

- Octubre de 2024: Foxtons Group PLC adquirió dos agencias inmobiliarias regionales por 17,0 millones de USD (12,6 millones de GBP), ampliando su presencia en las zonas de influencia de Londres.

Alcance del Informe del Mercado de Corretaje Inmobiliario en Europa

El sector del corretaje inmobiliario facilita las transacciones de propiedades para particulares y empresas, abarcando la compra, venta, alquiler y arrendamiento. Está integrado por profesionales con licencia, incluidos corredores y agentes, que actúan como intermediarios, conectando a compradores con vendedores, propietarios con inquilinos e inversores con propietarios de inmuebles. El informe incluye un análisis completo del mercado europeo de corretaje inmobiliario, que comprende la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la dinámica del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado y las tendencias geográficas.

El mercado europeo de corretaje inmobiliario está segmentado por tipo (residencial y no residencial), servicio (ventas y alquiler) y país (Alemania, Reino Unido, Francia y Resto de Europa). El informe ofrece tamaños de mercado y previsiones para todos los segmentos anteriores en valor (USD).

| Residencial | Apartamentos y Condominios |

| Villas y Viviendas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística e Industrial | |

| Otro Comercial (Hostelería, Uso Mixto) |

| Ventas |

| Alquiler / Arrendamiento |

| Particulares / Hogares |

| Empresas y PYMEs |

| Inversores Institucionales |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Rusia |

| Resto de Europa |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Viviendas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística e Industrial | ||

| Otro Comercial (Hostelería, Uso Mixto) | ||

| Por Servicio | Ventas | |

| Alquiler / Arrendamiento | ||

| Por Tipo de Cliente | Particulares / Hogares | |

| Empresas y PYMEs | ||

| Inversores Institucionales | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de corretaje inmobiliario en Europa?

El tamaño del mercado de corretaje inmobiliario en Europa es de 191,21 mil millones de USD en 2026 y está en camino de alcanzar los 252,67 mil millones de USD en 2031.

¿Qué país ostenta la mayor cuota del mercado de corretaje inmobiliario en Europa?

Alemania lidera con el 22,70% de la cuota del mercado de corretaje inmobiliario en Europa en 2025, gracias a sus profundas reservas de capital y a una regulación clara.

¿Qué segmento de propiedad crece más rápido?

El inmobiliario logístico e industrial es el segmento de propiedad de más rápido crecimiento, avanzando a una CAGR del 6,05% hasta 2031, impulsado por el comercio electrónico y el acercamiento de la producción.

¿Cómo afectan las normas de eficiencia energética de la UE a la actividad de corretaje?

La Directiva sobre Eficiencia Energética de los Edificios está impulsando a muchos propietarios a vender o rehabilitar antes de los plazos de 2030, lo que aumenta los volúmenes de oferta y la demanda de consultoría.

¿Por qué son importantes los inversores institucionales para el crecimiento del mercado?

Los fondos de pensiones, las aseguradoras y las firmas de capital privado están ampliando sus carteras de construcción para alquiler y logística, impulsando una CAGR del 6,38% para el segmento de clientes institucionales e introduciendo transacciones de mayor envergadura y con mayores honorarios en las carteras de los corredores.

Última actualización de la página el: