Größe und Marktanteil des europäischen Immobilienmaklermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

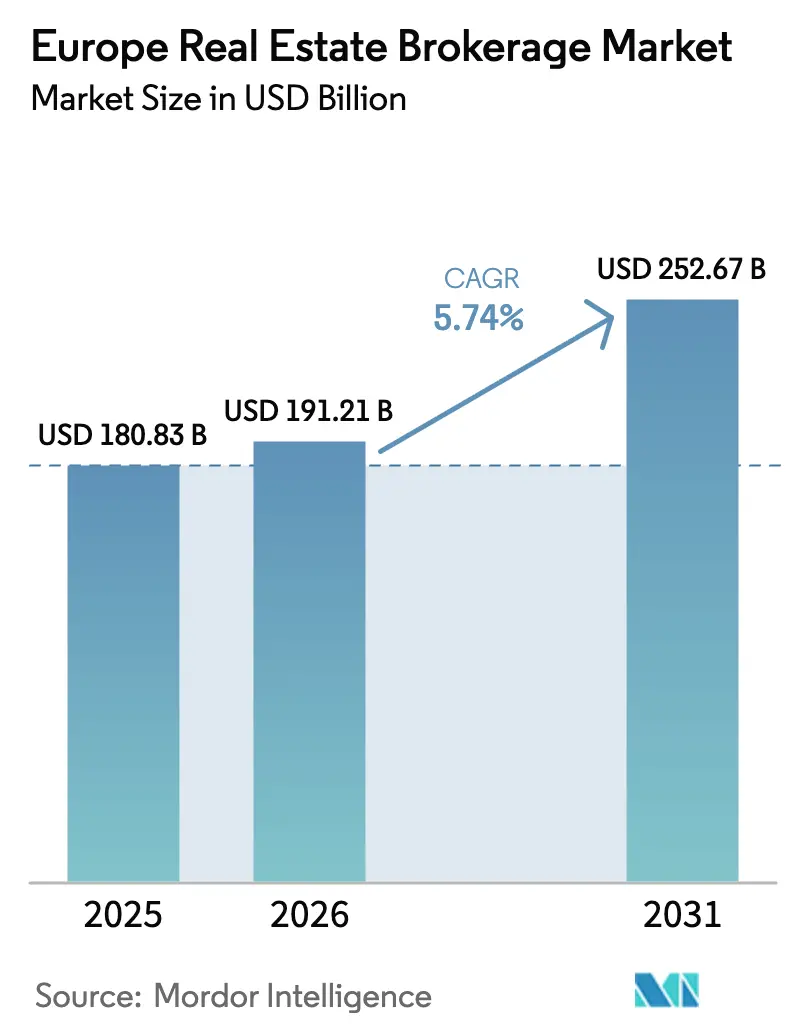

| Marktgröße im Basisjahr (2025) | 180.83 Milliarden US-Dollar |

| Marktgröße (2026) | 191.21 Milliarden US-Dollar |

| Marktgröße (2031) | 252.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

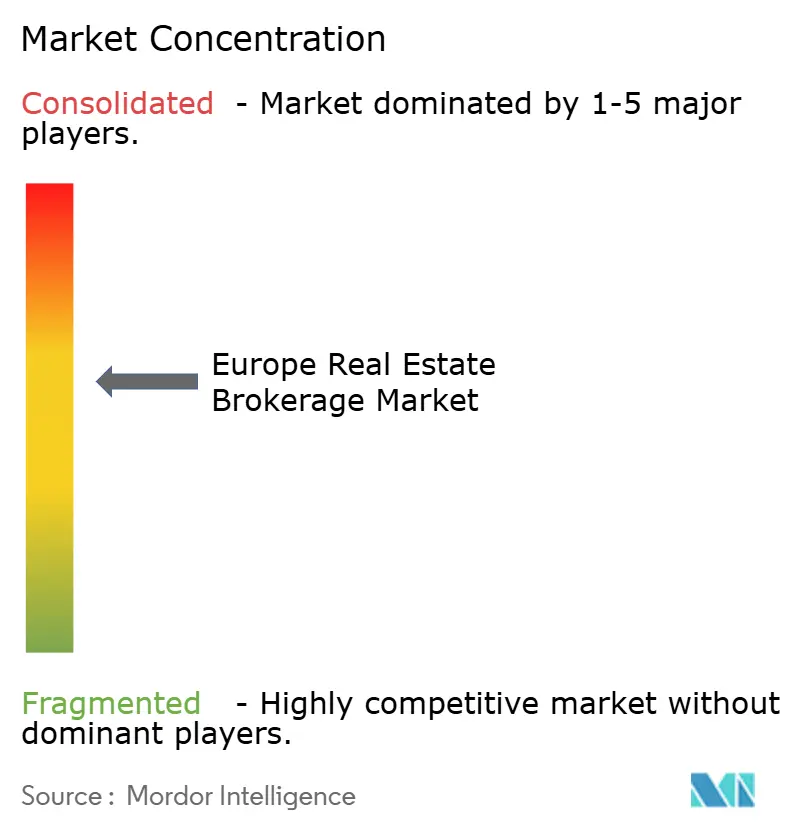

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Immobilienmaklermarkts von Mordor Intelligence

Die Größe des europäischen Immobilienmaklermarkts wird voraussichtlich von USD 180,83 Milliarden im Jahr 2025 auf USD 191,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,74 % über 2026–2031 USD 252,67 Milliarden erreichen. Nachlassende Hypothekenzinsturbulenzen, wachsende grenzüberschreitende Zuflüsse privaten Vermögens und der Klimarenovierungsfahrplan der Europäischen Union sorgen für eine verlässliche Pipeline an Angeboten in der gesamten Region. Führende Maklerhäuser stärken ihre Bilanzen durch Technologieinvestitionen, die Dealzyklen verkürzen und die Reichweite für Investoren vergrößern. Gleichzeitig eröffnen institutionelle Build-to-Rent-Strategien, Tokenisierungspilotprojekte und KI-gestützte Lead-Generierungsmaschinen Einnahmequellen, die vor fünf Jahren noch nicht existierten. Deutschland, das Vereinigte Königreich und Frankreich bilden den Kern des Marktes, doch Südeuropa verzeichnet nun die stärkste Volumensexpansion, da Lifestyle-Käufer und vermögende Migranten Preisvorteile nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Immobilientyp erzielten Wohnimmobilien im Jahr 2025 einen Anteil von 69,20 % am Umsatz des europäischen Immobilienmaklermarkts. Der europäische Immobilienmaklermarkt für Logistik- und Industrieimmobilien soll zwischen 2026 und 2031 mit einer CAGR von 6,05 % am schnellsten wachsen.

- Nach Dienstleistung generierten Verkaufstransaktionen im Jahr 2025 einen Anteil von 62,30 % am Umsatz des europäischen Immobilienmaklermarkts. Der europäische Immobilienmaklermarkt für Vermietungs-/Leasing-Maklerdienstleistungen entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 6,32 %.

- Nach Kundentyp stellten Privatpersonen und Haushalte im Jahr 2025 57,40 % der Kundenbasis des europäischen Immobilienmaklermarkts. Der europäische Immobilienmaklermarkt für institutionelle Investoren verzeichnet zwischen 2026 und 2031 mit einer CAGR von 6,38 % den schnellsten Anstieg.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 22,70 % am europäischen Immobilienmaklermarkt. Der europäische Immobilienmaklermarkt für Spanien soll zwischen 2026 und 2031 mit einer CAGR von 6,12 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Immobilienmaklermarkts

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabilisierung der Hypothekenzinsen belebt Transaktionsvolumina | +1.2% | Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Renovierungsauflagen treiben Angebote an | +1.1% | EU-weit | Mittelfristig (2–4 Jahre) |

| Institutionelle Expansion von Build-to-Rent- und Einfamilienmietfonds | +0.9% | Vereinigtes Königreich, Deutschland, Schweden | Langfristig (≥ 4 Jahre) |

| Digitale Lead-Generierung und KI-Bewertungstools | +0.8% | Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Zuzüge vermögender Privatpersonen | +0.7% | Kerneuropa und Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Pilotprojekte zur Immobilientokenisierung | +0.4% | Schweiz, Luxemburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stabilisierung der Hypothekenzinsen belebt Transaktionsvolumina

Der zusammengesetzte Kreditkostenindikator der Europäischen Zentralbank für neue Wohnungsbaudarlehen lag im März 2025 bei 3,32 %, während die variabel verzinsliche Darlehenspreisgestaltung um 8 Basispunkte auf 3,92 % sank[1]Europäische Zentralbank, „Zusammengesetzter Kreditkostenindikator: März 2025”, Europäische Zentralbank, ecb.europa.eu. Diese Phase der Zinsstabilität folgt auf einen achtzehnsmonatigen Anstieg, der die Wohnraumfinanzierung einschränkte und die Makler-Pipelines schrumpfen ließ. In Frankreich schrumpfte der ausstehende Wohnungskredit um 0,65 % im Jahresvergleich, da Haushalte Kaufpläne auf Eis legten – ein Muster, das sich nun mit klarerer geldpolitischer Orientierung entspannt. Maklerhäuser rechnen mit einer schnelleren Dealabwicklung, da 46 % der Kreditnehmer, die zuvor ihre Ermessensausgaben reduziert hatten, sich darauf vorbereiten, den Markt wieder zu betreten, sobald die Finanzierungsklarheit anhält. Die verbesserte Stimmung ist am deutlichsten in Deutschland und Frankreich zu spüren, wo Festzinshypotheken dominieren und die Erschwinglichkeitskennzahlen sich erholen.

Digitale Lead-Generierung und KI-Bewertungstools

JLL führte Falcon ein, eine proprietäre generative KI-Engine, die auf jahrzehntelange Transaktionsdaten zurückgreift, um Akquise und Underwriting zu automatisieren und Vermögensbewertungsaufgaben von Stunden auf Minuten zu reduzieren. CBREs Capital-AI-Plattform durchsucht ähnlich interne und externe Datensätze, um Käuferpools um bis zu 20 % zu vergrößern und Gebotsempfehlungsalgorithmen zu schärfen. Das PropTech-Risikokapital erreichte im Jahr 2024 USD 3,2 Milliarden, und europäische Start-ups sicherten sich USD 700 Millionen davon, was das Vertrauen der Investoren in datenzentrierte Maklermodelle unterstreicht. Der Nettoeffekt ist ein breiterer Transaktionstrichter und niedrigere Betriebskosten pro Deal – Vorteile, die sowohl etablierte Marken als auch neue Marktteilnehmer bei Angebotspräsentationen nutzen. Infolgedessen gewinnen KI-gestützte Häuser Marktanteile, ohne den Personalbestand zu erhöhen.

EU-Green-Deal-Renovierungsauflagen treiben Angebote an

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden verpflichtet Eigentümer, Vermögenswerte bis 2027 auf Energieklasse E (gewerblich) und bis 2030 auf Klasse D aufzurüsten, andernfalls drohen Verkaufs-/Vermietungsbeschränkungen[2]Europäisches Parlament und Rat der Europäischen Union, „Überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden”, Amtsblatt der Europäischen Union, europarl.europa.eu. In Erwartung hoher Sanierungskapitalbedarfe entscheiden sich viele Vermieter für eine frühzeitige Angebotsaufnahme. Die deutsche Gesetzgebung versüßt den Prozess durch beschleunigte Abschreibungen auf energieeffiziente Neubauten, die es Mietinvestoren ermöglichen, jährliche Vorsteuerrenditen von 15–25 % zu erzielen. Das niederländische Unternehmen Energiesprong nutzt vorgefertigte Fassaden, um Netto-Null-Sanierungen in weniger als 10 Tagen zu erreichen – eine Lösung, die im deutschen Sanierungsadressierbaren Markt von EUR 120 Milliarden (USD 141,07 Milliarden) erprobt wird. Für Maklerhäuser wird die Compliance-Unsicherheit zur Beratungschance, da Makler Auftragnehmer, Finanzierungsquellen und Zertifizierungsdienstleistungen mit ihrem Kerntransaktionsangebot bündeln.

Blockchain-gestützte Pilotprojekte zur Immobilientokenisierung

Die Schweizer Aufsichtsbehörde FINMA erkennt nun „DLT-Anteile” an und schafft damit einen rechtlichen Rahmen für den Bruchteilseigentum an Immobilien, der auf lizenzierten Börsen von Peer zu Peer übertragen werden kann. Luxemburg führt vergleichbare Schutzmaßnahmen im Rahmen der Verordnung über Märkte für Kryptowerte ein, um das paneuropäische Passporting zu vereinfachen. Frühe Pilotprojekte haben Studentenwohnblöcke und Bürotürme tokenisiert, wodurch Abwicklungszyklen von Wochen auf Echtzeit verkürzt und Mindestinvestitionstickets auf USD 500 gesenkt wurden. Maklerhäuser bauen Partnerschaften mit Tokenisierungsplattformen auf, um in einem Szenario relevant zu bleiben, in dem Blockchain letztendlich einige konventionelle Middle-Office-Aufgaben desintermediieren könnte.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hypothekenzinsvolatilität dämpft das Käufervertrauen | -0.9% | Südeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-Obergrenzen für Maklerprovisionen | -0.6% | Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Selbstbedienungsportale verkleinern den Gebührenpool | -0.5% | Vereinigtes Königreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerungsstruktur begrenzt die Bildung neuer Haushalte | -0.3% | Deutschland, Italien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hypothekenzinsvolatilität dämpft das Käufervertrauen

Die Hypothekenkreditvergabe in der Eurozone wuchs im Jahr 2023 nur um 1,5 % und im Jahr 2024 um gedämpfte 2,4 %, belastet durch unvorhersehbare Finanzierungskosten, die Haushalte zum Aufschub von Käufen zwangen[3]Europäische Zentralbank, „Verbrauchererwartungsumfrage: Wohnraumfinanzierungsmodul 2025”, Europäische Zentralbank, ecb.europa.eu. Die Verbraucherumfrage der Europäischen Zentralbank zeigt, dass Kreditnehmer mit variabel verzinslichen Darlehen eine Verschlechterung ihrer Finanzen deutlich stärker wahrnehmen als Kreditnehmer mit Festzinsdarlehen, was die Transaktionsstimmung trübt. Spanien und Italien sind besonders exponiert, da variabel verzinsliche Verträge in diesen Märkten dominieren. Während die jüngste Zinsstabilisierung willkommen ist, könnte ein erneuter Inflationsschock die Zurückhaltung wieder entfachen. Maklerhäuser halten daher größere Deal-Rückstände bereit, die aktiviert werden können, sobald sich die Pipeline-Bedingungen verbessern.

EU-Obergrenzen für Maklerprovisionen

Die deutsche Reform von 2020 teilt die Provision gleichmäßig zwischen Käufer und Verkäufer auf, was ein jahrzehntelanges Käufer-zahlt-Modell verändert und die aggregierten Gebührenpools verringert. Die Niederlande diskutieren ähnliche Obergrenzen, und andere Mitgliedstaaten haben Verbraucherschutzprüfungen signalisiert. Traditionelle Makler müssen ihre Margen nun durch die Einbindung von Datenanalysen, ESG-Beratung und Relocation-Dienstleistungen rechtfertigen. Digital-first-Herausforderer sehen eine Öffnung, aber ihre extrem niedrigen Gebühren lassen Verkäufer oft allein mit Staging, Besichtigungen und Verhandlungen. Da sich die Politik im gesamten Block harmonisiert, sehen sich Full-Service-Maklerhäuser einem Margendruck ausgesetzt, sofern sie ihr Wertangebot nicht erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz der Wohnimmobilien steht vor gewerblicher Disruption

Wohnimmobilien generierten im Jahr 2025 69,20 % des Umsatzes des europäischen Immobilienmaklermarkts, und der Teilsektor soll aufgrund anhaltender städtischer Nachfrage und Anreizen für umweltfreundlicheres Wohnen in einem gesunden Tempo expandieren. Wohnungen und Eigentumswohnungen bleiben die wichtigste Kategorie, insbesondere in Deutschland und Frankreich, wo institutionelle Akteure ganze Blöcke für langfristige Mietrenditen erwerben. Villen und Einfamilienhäuser bedienen das Luxussegment, angetrieben durch die Migration von Millionären nach Italien, Portugal und in die Schweiz.

Das Logistik- und Industriesegment, das heute noch kleiner ist, verzeichnet bis 2031 eine CAGR von 6,05 %, da E-Commerce und Nearshoring die Lieferkettenstrukturen neu ordnen. Investoren jagen modernen Lagerhäusern im Valencianischen Korridor Spaniens und im schlesischen Knotenpunkt Polens nach, wo der Leerstand unter 4 % liegt. Büroimmobilien zeigen ein gemischtes Bild, da Nutzer ESG-zertifizierte Flächen suchen und Grundrisse für hybrides Arbeiten anpassen. Ausgewählte Einzelhandelsimmobilien erholen sich durch adaptive Umnutzung und erlebnisorientierte Formate. Diese Nuancen ermöglichen es spezialisierten Maklern, maßgeschneiderte Strategien zu entwickeln, die Provisionsmargen verteidigen, auch wenn der breite Wohnimmobilienwettbewerb zunimmt.

Nach Dienstleistung: Transaktionsmaklergeschäft führt bei gleichzeitigem Vermietungswachstum

Verkaufstransaktionen erzielten im Jahr 2025 62,30 % des Umsatzes und spiegeln die Größenvorteile des europäischen Immobilienmaklermarkts bei direkten Veräußerungen wider. Das Segment profitiert davon, dass Eigentümer nicht konformes Bestandsvermögen vor den Effizienzfristen 2030 abstoßen – ein Prozess, der bei institutionellen Akteuren häufig eine Portfolio-Neuausrichtung auslöst.

Vermietungs-/Leasing-Dienstleistungen mit einer Wachstumstrajektorie von 6,32 % profitieren von der Verlagerung der Region hin zu professionell verwaltetem Wohnraum und flexiblen Unternehmensmietverträgen. Allein im Vereinigten Königreich überstiegen die Build-to-Rent-Pipelines im Jahr 2025 102.000 im Bau befindliche Einheiten, die jeweils mehrjährige Leasingmandate erfordern. Ergänzende Verwaltungs- und Bewertungszusatzleistungen erhöhen die Kundenbindung und gleichen dünnere Gebührenprozentsätze im Vergleich zu Verkäufen aus.

Nach Kundentyp: Institutionelle Investoren treiben die Marktentwicklung voran

Privatpersonen und Haushalte stellten im Jahr 2025 57,40 % des Deal-Volumens nach Anzahl und unterstreichen damit ihre zentrale Rolle bei den täglichen Angeboten. Dennoch sind institutionelle Investoren die am schnellsten wachsende Gruppe mit einer CAGR von 6,38 %, da Pensionsfonds, Versicherer und Staatsfonds mehr Gewicht auf widerstandsfähige Einkommensströme legen.

Blackstone Property Partners Europe hält ein Portfolio von USD 132 Milliarden, das sich über 13 Länder mit einer Auslastung von 93 % erstreckt, und verdeutlicht die Größe und Vorhersehbarkeit, die kapitalstarke Kunden bieten. Für Makler erfordert die Betreuung dieser Investoren Kapitalmarktabteilungen, Schuldenberatungseinheiten und Technologie, die Tausende von Wohnungen in Sekunden bewerten kann. Unternehmenskunden suchen unterdessen Expertise bei der Neuverhandlung von Mietverträgen inmitten hybrider Arbeitsveränderungen und bieten ein stetiges, wenn auch langsamer wachsendes Geschäft.

Geografische Analyse

Deutschland hat einen beherrschenden Anteil von 22,70 % am europäischen Immobilienmaklermarkt, gestützt durch tiefe Kapitalpools, transparente Grundbücher und Steuervergünstigungen für Öko-Sanierungen, die Investorenrenditen von 15–25 % erzielen. Allein Vonovia SE plant im Jahr 2025 3.000 neue Einheiten und strebt bis 2028 ein Wachstum von 30 % an – eine Pipeline, die inländische Makler stark einbindet. Provisionsregeln verpflichten nun zur Gebührenteilung zwischen Käufer und Verkäufer, was die Margen drückt, aber die Transparenz erhöht. Das Vereinigte Königreich bleibt der wichtigste grenzüberschreitende Investitionsmagnet der Region. CBREs Investor Intentions Survey 2024 platzierte das Vereinigte Königreich erneut an erster Stelle für eingehende globale Kapitalzuflüsse. Die Londoner Hauspreise stiegen laut Foxtons im Jahr 2024 um 4,8 %, begünstigt durch eine leichte Zinsentlastung und die Wiederaufnahme von Besuchen asiatischer Käufer. Zu den Herausforderungen gehören das Auslaufen der Grunderwerbsteuerbefreiung im April 2025 und ein prognostizierter Nettoabfluss von 9.500 Millionären aufgrund von Änderungen beim Non-Dom-Steuerstatus. Dennoch nutzen Makler digitale Eigentumsübertragung und KI-Chatbots, um Abschlusszeiten zu verkürzen und Servicedifferenzierungen zu erhalten.

Frankreich erlebt eine vorsichtige Erholung: BNP Paribas Real Estate verzeichnete im ersten Quartal 2025 gewerbliche Deals im Wert von USD 3,6 Milliarden (EUR 3,4 Milliarden), 67 % über dem ersten Quartal 2024, aber noch 28 % unter dem Fünfjahresdurchschnitt. Spanien bietet mit einer CAGR von 6,12 % bis 2031 das schnellste Wachstum, gestützt durch tourismusgetriebene Mietnachfrage und Kapital aus lateinamerikanischen Family Offices. Italien profitiert von Investorenvisareformen, die die Einreise vermögender Privatpersonen vereinfachen und erstklassige Wohnimmobilientransaktionen in Mailand und am Comer See antreiben. Die Niederlande und Schweden veranschaulichen modernste Grünbauverfahren, während die Schweiz tokenisierte Immobilienrahmen unter der Aufsicht der FINMA vorantreibt. Insgesamt bieten diese Teilregionen diversifizierte Deal-Flows, die länderspezifische Schocks abmildern und die Stabilität der Maklerumsätze verbreitern.

Wettbewerbslandschaft

Der europäische Immobilienmaklermarkt ist mäßig fragmentiert. CBRE, JLL und Savills führen bei gewerblichen Deals, während regionale Champions die Wohnimmobiliensphäre dominieren. CBREs Aktienkauf im Wert von USD 400 Millionen beim Flex-Office-Betreiber Industrious und die Übernahme von Turner & Townsend erweiterten die Beratungskapazitäten in den Bereichen Projektmanagement und Kostenberatung. JLLs Falcon-KI-Einführung deckt nun Bewertung, Vermietung und Schuldenberatung ab und verschafft dem Unternehmen einen Datenvorteil, der die Underwriting-Zeit verkürzt.

Digitale Herausforderer fügen neue Dynamiken hinzu: Die Übernahme von bulwiengesa AG durch Scout24 schichtet Bewertungsanalysen auf Unternehmensniveau über Deutschlands größtes Immobilienportal. Baltic Classifieds Group erwarb UNTU.lt und integrierte automatisierte Bewertungstools in baltische Angebote. In Spanien schuf die Fusion von Tiko mit Housell den größten digitalen Makler des Landes und verspricht taggleiche Online-Angebote für Verkäufer. Trotz der medialen Aufmerksamkeit haben die meisten rein-online-Modelle Schwierigkeiten, Marktanteile zu halten, sobald Eigentümer mit der Komplexität größerer oder grenzüberschreitender Transaktionen konfrontiert werden.

Compliance-Kompetenz entwickelt sich zu einem strategischen Schutzwall. Die neue EU-Verordnung 2024/1624 verpflichtet Makler, bei allen Deals über USD 10.800 (EUR 10.000) eine erweiterte Sorgfaltspflicht durchzuführen. Große etablierte Unternehmen verfügen bereits über spezialisierte Geldwäschebekämpfungsteams und Reg-Tech-Integrationen, während kleinere Unternehmen steigende Fixkosten tragen. ESG-Beratung bildet ein weiteres Wettbewerbsfeld, wobei Unternehmen Ingenieure und CO₂-Modellierungssoftware hinzufügen, um Vermietern zu helfen, die Energieeffizienzgrenzwerte 2030 zu erreichen.

Marktführer der europäischen Immobilienmaklerbranche

CBRE Group

Jones Lang LaSalle (JLL)

Savills

Knight Frank

Colliers International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Baltic Classifieds Group erwarb UNTU.lt, Litauens führendes digitales Bewertungsportal, und erweiterte damit die Datendienste im gesamten baltischen Immobilien-Ökosystem.

- Februar 2025: Scout24 SE erwarb bulwiengesa AG und fügte seinem Wohn- und Gewerbeimmobilienangebot in Deutschland unternehmensgerechte Bewertungsanalysen hinzu.

- Januar 2025: BNP Paribas Real Estate schloss die Übernahme der Immobiliensparte von AXA Investment Managers für USD 5,5 Milliarden (EUR 5,1 Milliarden) ab und schuf damit eine Vermögensverwaltungsplattform, die USD 1,6 Billionen in ganz Europa verwaltet.

- Oktober 2024: Foxtons Group PLC erwarb zwei regionale Immobilienmaklerunternehmen für USD 17,0 Millionen (GBP 12,6 Millionen) und erweiterte damit seine Reichweite in die Pendlergürtel Londons.

Berichtsumfang des europäischen Immobilienmaklermarkts

Die Immobilienmaklerbranche erleichtert Immobilientransaktionen für Privatpersonen und Unternehmen und umfasst Kauf, Verkauf, Vermietung und Leasing. Sie wird von lizenzierten Fachleuten, darunter Maklern und Agenten, besetzt, die als Vermittler fungieren und Käufer mit Verkäufern, Vermieter mit Mietern und Immobilieneigentümer mit Investoren verbinden. Eine vollständige Hintergrundanalyse des europäischen Immobilienmaklermarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktdynamik, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends in den Marktsegmenten und geografische Trends, ist im Bericht enthalten.

Der europäische Immobilienmaklermarkt ist nach Typ (Wohnimmobilien und Nicht-Wohnimmobilien), Dienstleistung (Verkauf und Vermietung) und Land (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Werten (USD).

| Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbeimmobilien | Büro |

| Einzelhandel | |

| Logistik und Industrie | |

| Sonstige Gewerbeimmobilien (Gastgewerbe, Mischnutzung) |

| Verkauf |

| Vermietung / Leasing |

| Privatpersonen / Haushalte |

| Unternehmen und KMU |

| Institutionelle Investoren |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Russland |

| Übriges Europa |

| Nach Immobilientyp | Wohnimmobilien | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbeimmobilien | Büro | |

| Einzelhandel | ||

| Logistik und Industrie | ||

| Sonstige Gewerbeimmobilien (Gastgewerbe, Mischnutzung) | ||

| Nach Dienstleistung | Verkauf | |

| Vermietung / Leasing | ||

| Nach Kundentyp | Privatpersonen / Haushalte | |

| Unternehmen und KMU | ||

| Institutionelle Investoren | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Immobilienmaklermarkt derzeit?

Die Größe des europäischen Immobilienmaklermarkts beträgt im Jahr 2026 USD 191,21 Milliarden und ist auf dem Weg, bis 2031 USD 252,67 Milliarden zu erreichen.

Welches Land hat den größten Anteil am europäischen Immobilienmaklermarkt?

Deutschland führt mit 22,70 % des Marktanteils am europäischen Immobilienmaklermarkt im Jahr 2025, dank tiefer Kapitalpools und klarer Regulierung.

Welches Immobiliensegment wächst am schnellsten?

Logistik- und Industrieimmobilien sind das am schnellsten wachsende Immobiliensegment mit einer CAGR von 6,05 % bis 2031, da E-Commerce und Nearshoring die Nachfrage ankurbeln.

Wie wirken sich die EU-Energieeffizienzvorschriften auf die Maklertätigkeit aus?

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden veranlasst viele Eigentümer, vor den Fristen 2030 zu verkaufen oder aufzurüsten, was das Angebotsvolumen und die Beratungsnachfrage erhöht.

Warum sind institutionelle Investoren für das Marktwachstum wichtig?

Pensionsfonds, Versicherer und Private-Equity-Häuser skalieren Build-to-Rent- und Logistikportfolios, treiben eine CAGR von 6,38 % für das institutionelle Kundensegment voran und bringen größere, gebührenreiche Transaktionen in die Pipelines der Makler.

Seite zuletzt aktualisiert am: