Tamanho e Participação do Mercado de Corretagem Imobiliária dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

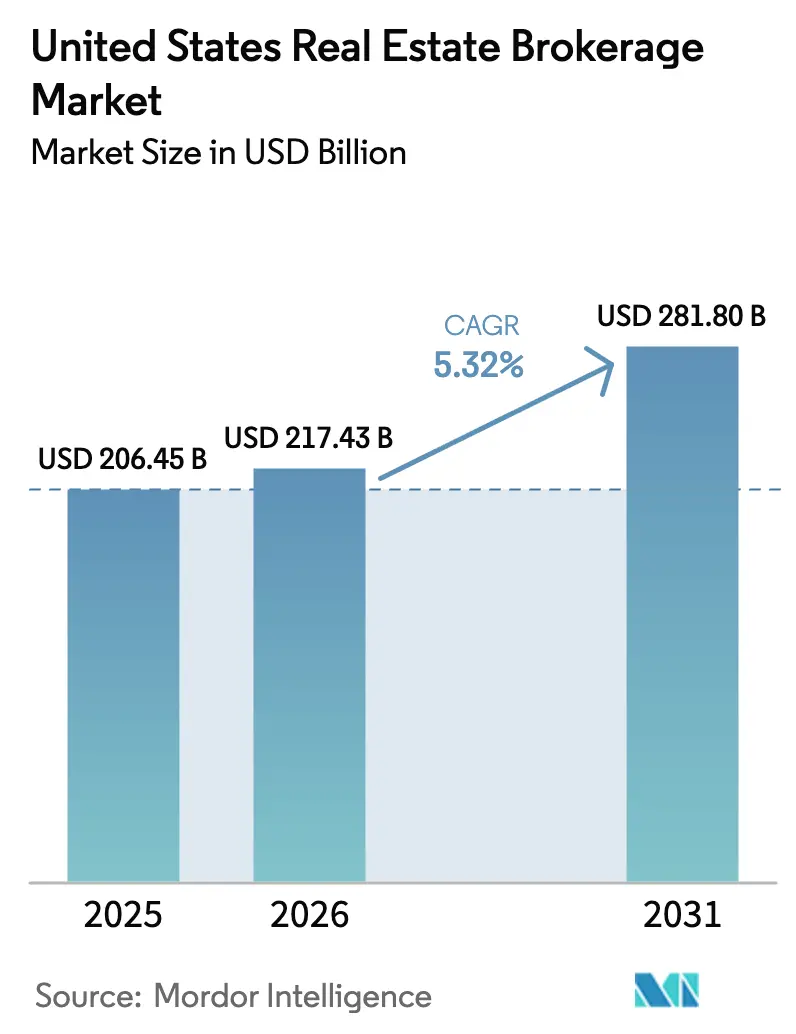

| Tamanho do mercado no ano base (2025) | 206.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 217.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 281.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

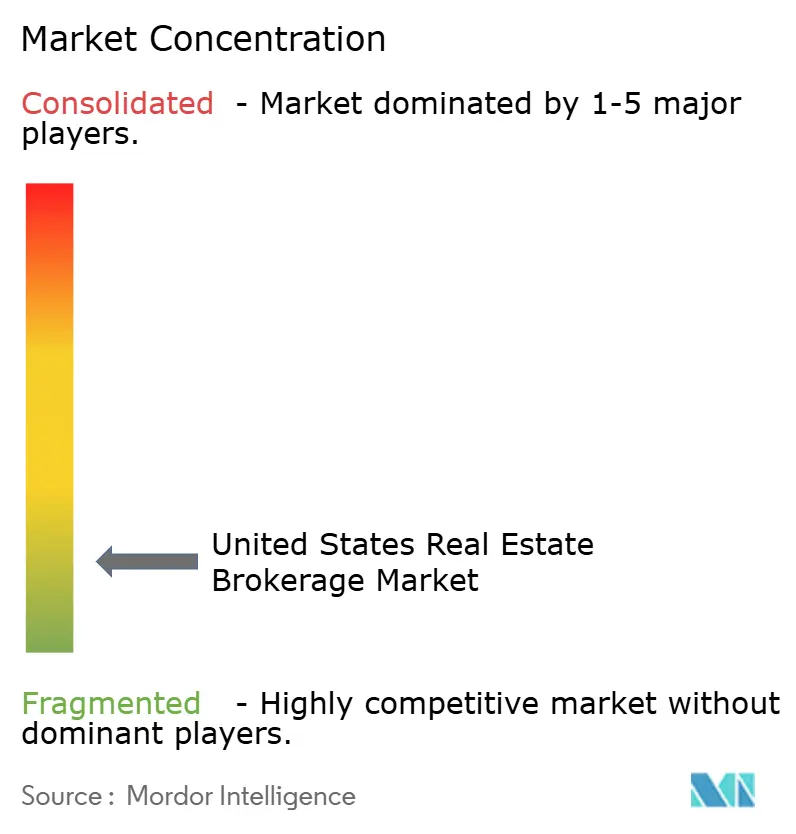

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem Imobiliária dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Corretagem Imobiliária dos Estados Unidos foi avaliado em USD 206,45 bilhões em 2025 e estima-se que cresça de USD 217,43 bilhões em 2026 para atingir USD 281,80 bilhões até 2031, a um CAGR de 5,32% durante o período de previsão (2026-2031).

As taxas de hipoteca próximas a 6,8% no início de 2026 estão suprimindo o poder de compra, mas a elevada formação de domicílios e a migração constante mantêm os pipelines de transações ativos. As mudanças regulatórias decorrentes do acordo da Associação Nacional de Corretores de Imóveis (NAR) de novembro de 2024 obrigam as corretoras a desacoplar as taxas do agente comprador das exibições do Serviço de Listagem Múltipla (MLS), acelerando a experimentação com modelos de taxa fixa e de reembolso. Ao mesmo tempo, o Departamento de Justiça (DOJ) continua o escrutínio antitruste, o que impulsiona o setor em direção a uma precificação transparente e baseada em valor. Corretoras habilitadas para a nuvem e ferramentas de avaliação por inteligência artificial (IA) estão comprimindo os ciclos de listagem ao fechamento, ajudando as empresas a compensar a pressão sobre as comissões por meio de maior volume e agrupamento de serviços auxiliares.

Principais Conclusões do Relatório

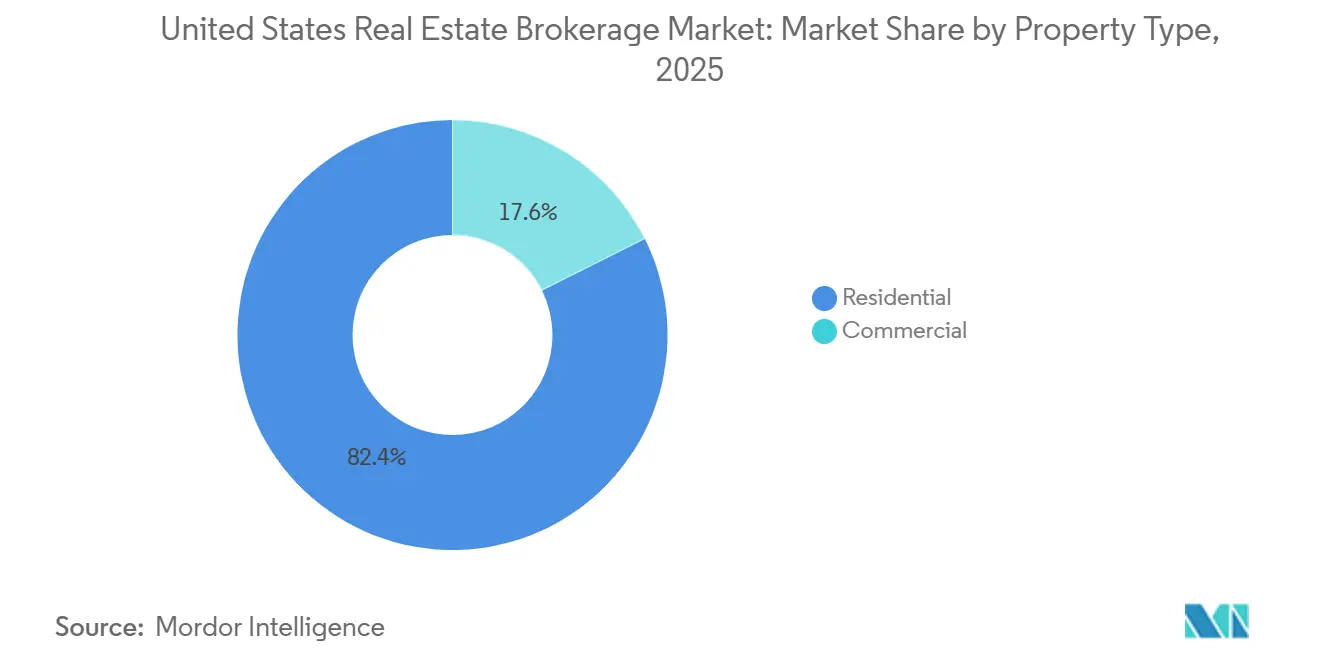

- Por tipo de propriedade, a corretagem residencial representou 82,40% da participação do mercado de corretagem imobiliária dos Estados Unidos em 2025, enquanto as transações comerciais têm previsão de expansão a um CAGR de 4,77% até 2031.

- Por serviço, as vendas retiveram 65,20% do tamanho do mercado de corretagem imobiliária dos Estados Unidos em 2025, mas os serviços de locação e aluguel devem crescer a um CAGR de 5,09% até 2031.

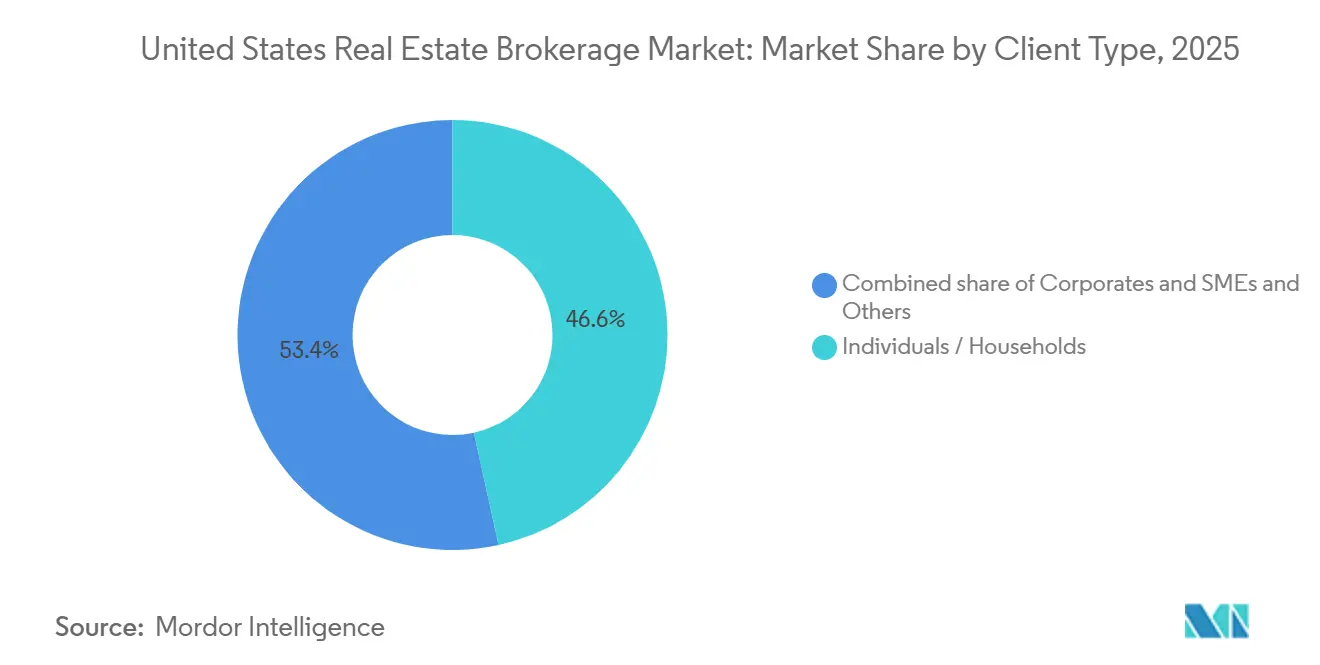

- Por tipo de cliente, pessoas físicas/domicílios contribuíram com 46,56% da participação do mercado de corretagem imobiliária dos Estados Unidos em 2025, mas o segmento de clientes corporativos e PMEs está avançando a um CAGR de 4,92% até 2031.

- Por estado, o Texas capturou 11,90% do tamanho do mercado de corretagem imobiliária dos Estados Unidos em 2025, enquanto Illinois tem projeção de registrar o crescimento mais rápido a um CAGR de 4,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Corretagem Imobiliária dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da demanda habitacional e da formação de domicílios eleva os volumes de transações de propriedades residenciais | +1.2% | Nacional, com ganhos iniciais no Texas, Flórida e Arizona | Médio prazo (2-4 anos) |

| A recuperação do estoque habitacional e dos pipelines de novas construções apoia maior atividade de corretagem | +1.1% | Nacional, mais forte nos estados do Sunbelt (Texas, Flórida, Geórgia, Carolina do Norte) | Médio prazo (2-4 anos) |

| A crescente adoção de plataformas digitais de geração de leads e sistemas de CRM melhora a eficiência das corretoras | +0.9% | Nacional, concentrado em metrópoles com foco em tecnologia (Califórnia, Nova York, Washington) | Curto prazo (≤ 2 anos) |

| A expansão de modelos de corretagem baseados em nuvem e com baixos custos operacionais atrai novos agentes e empresas | +0.7% | Nacional, com rápida adoção em mercados suburbanos e periurbanos | Curto prazo (≤ 2 anos) |

| Ferramentas de avaliação de propriedades baseadas em IA encurtam o ciclo de transação da listagem ao fechamento | +0.6% | Nacional, liderado por mercados urbanos e de alto volume de transações | Curto prazo (≤ 2 anos) |

| Negócios imobiliários tokenizados criam novos fluxos de receita e pools de taxas para corretoras | +0.3% | Mercados piloto (Nova York, Califórnia, Flórida) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Demanda Habitacional e da Formação de Domicílios Eleva os Volumes de Transações de Propriedades Residenciais

Os millennials entrando nos anos de pico de compra de imóveis e o crescimento populacional impulsionado pela imigração produziram 1,4 milhão de novos domicílios nos EUA em 2024, a leitura mais alta desde 2020. A robusta formação de domicílios sustenta a participação de receita de 82,40% do segmento residencial, mas os preços elevados empurram muitos compradores de primeira viagem para aluguéis, o que prolonga os ciclos de locação. O patrimônio líquido médio dos domicílios subiu 23% entre 2019 e 2025, consolidando a riqueza entre os proprietários e intensificando as aspirações dos locatários. Os novos inícios de construção atingiram 1,56 milhão de unidades anualizadas no T4 de 2025, sinalizando um alívio futuro do estoque que deve estabilizar os preços e sustentar os volumes para o mercado de corretagem imobiliária dos Estados Unidos. As corretoras que agrupam pré-aprovações de hipotecas, serviços de titularidade e pacotes de mudança estão capturando mais receita de taxas por negócio, amortecendo a compressão das comissões.[1] Departamento do Censo dos EUA, "Vagas Residenciais Trimestrais e Propriedade de Imóveis," census.gov

A Recuperação do Estoque Habitacional e dos Pipelines de Novas Construções Apoia Maior Atividade de Corretagem

As listagens ativas subiram 14% em relação ao ano anterior para 1,08 milhão em dezembro de 2025, marcando o estoque de fim de ano mais saudável desde 2019. O sentimento dos construtores, acompanhado pela Associação Nacional de Construtores de Residências, melhorou para um nível de índice de 47 em dezembro de 2025, ante 31 dois anos antes, encorajando os incorporadores a acelerar a atividade de imóveis especulativos. As licenças de construção unifamiliar superaram 1,02 milhão em 2025, com Texas, Flórida e Carolina do Norte respondendo pelas maiores participações. Um influxo de listagens impulsiona as contagens de transações tanto para agentes do lado comprador quanto do lado vendedor no mercado de corretagem imobiliária dos Estados Unidos, embora a pressão competitiva possa comprimir os percentuais de comissão do vendedor quando a oferta supera a demanda. As corretoras que utilizam tours virtuais e precificação baseada em IA se diferenciam ao movimentar o estoque mais rapidamente em ambientes de alta listagem.

A Crescente Adoção de Plataformas Digitais de Geração de Leads e Sistemas de CRM Melhora a Eficiência das Corretoras

Marketplaces de leads por assinatura, como o Zillow Premier Agent, cobram entre USD 350 e USD 1.500 por código postal, canalizando prospects exclusivos para agentes e melhorando as taxas de conversão. O ReadyConnect Concierge do Realtor.com aumentou os fechamentos bem-sucedidos em aproximadamente 20% ao depender da triagem por central de atendimento para entregar leads de maior qualidade. Suítes de CRM como o Follow Up Boss integram feeds do MLS, marketing automatizado e gerenciamento de tarefas, permitindo que agentes individuais escalem a produtividade comparável a pequenas equipes. A Associação Nacional de Corretores de Imóveis (NAR) observou que a adoção de CRM subiu para 78% entre os agentes em 2025, ante 62% em 2022. As empresas que ficam para trás na habilitação tecnológica enfrentam maior rotatividade de agentes, à medida que os profissionais migram para corretoras que oferecem ferramentas digitais mais robustas.[2]Associação Nacional de Corretores de Imóveis, "Perfil de Membro 2025," nar.realtor

A Expansão de Modelos de Corretagem Baseados em Nuvem e com Baixos Custos Operacionais Atrai Novos Agentes e Empresas

A rápida expansão de modelos de corretagem baseados em nuvem e com baixos custos operacionais é um dos principais impulsionadores que transformam o mercado de corretagem imobiliária dos Estados Unidos. Ao eliminar o pesado ônus financeiro de escritórios físicos, as corretoras virtuais podem oferecer pacotes de remuneração altamente competitivos, frequentemente com divisões de comissão atrativas e oportunidades de participação acionária. Essa estrutura lucrativa está atraindo agressivamente os agentes de maior produção e equipes recém-formadas para longe das empresas tradicionais consolidadas. Além disso, a infraestrutura digital avançada que fornece suporte virtual centralizado, colaboração global e gerenciamento simplificado de transações capacita os agentes a escalar seus negócios com eficiência. Consequentemente, esse modelo de ativos leves está acelerando a fragmentação do mercado ao mesmo tempo em que impulsiona a modernização operacional geral.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade das taxas de hipoteca reduz a acessibilidade dos compradores e desacelera as transações imobiliárias | -0.8% | Nacional, mais aguda nos mercados costeiros de alto custo (Califórnia, Nova York, Massachusetts) | Curto prazo (≤ 2 anos) |

| As mudanças decorrentes do acordo da NAR desencadeiam estruturas de pagamento pelo comprador e intensificam a concorrência por desconto de comissão | -0.6% | Nacional, adoção antecipada em mercados competitivos (Texas, Flórida, Arizona) | Curto prazo (≤ 2 anos) |

| O escrutínio do Departamento de Justiça sobre as comissões do agente comprador pressiona os modelos tradicionais de corretagem | -0.5% | Nacional, com maior fiscalização nas principais metrópoles | Médio prazo (2-4 anos) |

| Plataformas de iBuyer sem comissão contornam os corretores tradicionais e reduzem a participação das corretoras | -0.3% | Mercados urbanos e suburbanos com alta penetração de iBuyer (Phoenix, Atlanta, Charlotte) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Taxas de Hipoteca Reduz a Acessibilidade dos Compradores e Desacelera as Transações Imobiliárias

A taxa média de hipoteca fixa de 30 anos se estabeleceu em 6,82% em janeiro de 2026, bem abaixo da máxima de outubro de 2023 de 7,79%, mas o dobro das mínimas da era pandêmica. Os custos elevados de financiamento estão reduzindo o poder de compra, pois um domicílio com orçamento de USD 3.000 por mês pode agora adquirir uma residência de USD 350.000 em comparação com USD 450.000 a uma taxa de hipoteca de 3,5%, reduzindo o pool de compradores elegíveis em 22%. O Federal Reserve sinalizou possíveis cortes de taxas no final de 2026, mas a inflação persistente pode manter as taxas acima de 6,0% até meados de 2027. Os compradores de primeira viagem, apenas 26% dos compradores em 2025 em comparação com um histórico de 40%, sentem o aperto de forma mais aguda. Os volumes de transações no mercado de corretagem imobiliária dos Estados Unidos, portanto, tendem para compradores à vista ou de alto patrimônio, corroendo os modelos de receita baseados em volume.

As Mudanças Decorrentes do Acordo da NAR Desencadeiam Estruturas de Pagamento pelo Comprador e Intensificam a Concorrência por Desconto de Comissão

A partir de 17 de agosto de 2024, os sistemas MLS removeram as exibições de comissão do agente comprador e exigiram acordos escritos entre comprador e corretor antes dos tours de imóveis. As evidências iniciais mostram que as taxas medianas do agente comprador ficaram entre 2,37% e 2,43% ao longo de 2025, refletindo a persistência dos vendedores em cobrir as comissões. Em 2026, no entanto, mais compradores negociam reembolsos de taxas ou contratos de serviço limitado, pressionando a norma de 2,5-3,0%, particularmente nas metrópoles competitivas do Sunbelt. Os modelos de desconto que oferecem listagens de taxa fixa a partir de USD 3.000 ganharam força após o lançamento nacional da Redfin em outubro de 2024. À medida que a transparência de preços se aprofunda, as corretoras no mercado de corretagem imobiliária dos Estados Unidos devem articular valor diferenciado, expertise local, serviços agrupados ou tecnologia proprietária para sustentar preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Dominância Residencial Enfrenta a Aceleração Comercial

A corretagem residencial entregou 82,40% da receita de 2025 para a participação do mercado de corretagem imobiliária dos Estados Unidos, impulsionada por transações de residências unifamiliares, condomínios e apartamentos. Espaços industriais voltados para logística, centros de dados e ativos de varejo de uso misto sustentam a previsão de CAGR mais rápido de 4,77% do setor comercial até 2031, superando a trajetória residencial madura. A locação de escritórios se estabilizou no final de 2025, mas a vacância nacional próxima a 18,2% restringe o potencial de alta das comissões. Por outro lado, a absorção de armazéns de 400 milhões de pés quadrados em 2024 atestou os ventos favoráveis do comércio eletrônico e da relocalização de produção. As corretoras especializadas em colocações industriais cobram taxas mais altas por negócio e frequentemente garantem mandatos baseados em retenção de provedores de logística terceirizados.

As vendas residenciais mantêm o impulso por meio da elevada formação de domicílios, mas as lacunas de acessibilidade encorajam muitos clientes a migrar para comunidades de aluguel construídas para esse fim, expandindo as comissões de locação. O tamanho do mercado de corretagem imobiliária dos Estados Unidos para locação residencial deve se ampliar à medida que os investidores institucionais aprofundam os portfólios de aluguel de residências unifamiliares, proporcionando contratações constantes para corretoras com divisões de gestão de propriedades. Os especialistas comerciais se diferenciam por meio de assessoria em mercados de capitais, serviços de representação de inquilinos e estruturação de venda com arrendamento. Enquanto isso, projetos de uso misto que combinam espaços residenciais, de varejo e de escritório flexível fomentam oportunidades de venda cruzada que ampliam a participação de carteira das corretoras. À medida que os mandatos de sustentabilidade se ampliam, as reformas com eficiência energética e as cláusulas de locação verde introduzem nichos de assessoria que diversificam ainda mais os pools de taxas.

Por Serviço: Vendas Lideram, mas Locação Ganha Terreno

As transações de vendas responderam por 65,20% da receita de corretagem de 2025, confirmando sua centralidade no mercado de corretagem imobiliária dos Estados Unidos. No entanto, os serviços de locação e aluguel estão crescendo a um CAGR de 5,09% até 2031, impulsionados pela prolongada ocupação de locatários, pela realocação corporativa e pela rápida expansão da oferta de imóveis construídos para aluguel. As conclusões de imóveis construídos para aluguel atingiram 75.000 unidades em 2024, alimentando um pipeline de comissões de locação contínuas. As corretoras que oferecem serviços completos de locação, triagem de inquilinos e cobrança de aluguel consolidam relacionamentos de receita recorrente em comparação com as taxas episódicas de vendas.

A venda cruzada de coordenação de manutenção e suporte a despejos estabiliza ainda mais o fluxo de caixa em meio à volatilidade do ciclo de vendas. O tamanho do mercado de corretagem imobiliária dos Estados Unidos vinculado à locação também é amortecido contra picos nas taxas de hipoteca, à medida que os domicílios excluídos da propriedade estendem os prazos de aluguel. As contas corporativas utilizam parceiros de corretagem para navegar na redução de espaço, soluções de escritório flexível e estruturas de locação alinhadas a critérios ESG. Ao longo do período de previsão, portais automatizados de pagamento de aluguel e pontuação de crédito de inquilinos baseada em IA devem elevar as margens operacionais para as divisões de locação de serviço completo, mesmo que os percentuais de comissão principais diminuam ligeiramente.[3]Associação Nacional de Construtores de Residências, "Relatório de Imóveis Construídos para Aluguel 2025," nahb.org

Por Tipo de Cliente: Domicílios Dominam, Corporações Aceleram

Pessoas físicas e domicílios forneceram 46,56% da receita de corretagem de 2025, tornando-os a maior fatia da participação do mercado de corretagem imobiliária dos Estados Unidos. No entanto, o segmento de corporações e PMEs deve se expandir a um CAGR de 4,92% até 2031, à medida que as empresas otimizam as pegadas de trabalho distribuído e se realocam para jurisdições com menor carga tributária. Os fundos institucionais de aluguel de residências unifamiliares canalizam fluxo significativo de negócios por meio de mesas de corretagem dedicadas, recompensando empresas com presença nacional e capacidades de análise de dados. Os compradores de alto patrimônio de segundas residências de luxo exigem cada vez mais pacotes de serviço em nível de concierge, desde indicações de design de interiores até supervisão de gestão de propriedades, aumentando a receita por transação.

Agências governamentais, fundações e fundos de investimento imobiliário (FIIs) formam o outro segmento de clientes, que está se expandindo à medida que as parcerias público-privadas apoiam habitação acessível e desenvolvimentos relacionados à infraestrutura. As corretoras que cortejam esses clientes sofisticados implantam equipes de pesquisa capazes de análise de zoneamento, assessoria em finanças públicas e colocação de dívida estruturada. A integração tecnológica, incluindo salas de negócios virtuais e cofres de documentos protegidos por blockchain, reforça a conformidade e acelera os fechamentos. À medida que a transparência das comissões se aprofunda, a profundidade diferenciada de assessoria torna-se o alavancador decisivo para sustentar preços premium no mercado de corretagem imobiliária dos Estados Unidos.

Análise Geográfica

O Texas entregou 11,90% da receita nacional de corretagem em 2025, impulsionado por um influxo populacional de 470.000 pessoas em 2024 e crescimento de dois dígitos nas licenças de novas residências em metrópoles como Houston e Dallas–Fort Worth. Embora Austin tenha enfrentado excesso de oferta localizado que prolongou os dias no mercado, o apelo do Sunbelt impulsionou a migração interna sustentada. O magnetismo da Flórida para aposentadoria e trabalho remoto impulsionou o robusto volume de corretagem em Tampa, Orlando e Miami, mesmo com a inflação dos prêmios de seguro moderando a demanda de alto padrão. A Califórnia continuou a registrar os maiores preços medianos do país, mas as contagens de transações caíram à medida que os compradores migraram para estados de menor custo; no entanto, os compradores à vista do Vale do Silício preservaram o giro do segmento de luxo.

Illinois tem previsão de registrar o CAGR mais rápido de 4,83% até 2031, impulsionado pelo renascimento de Chicago como um hub de logística e inovação tecnológica. Os desenvolvimentos industriais ao longo da Interestadual 55 sustentam a demanda de corretagem de armazéns, enquanto as reformas de escritórios suburbanos acomodam configurações de trabalho híbrido. A cidade de Nova York recuperou o impulso de aluguel em 2025 com mandatos parciais de retorno ao escritório, elevando as taxas de locação das corretoras. Em todo o mercado de corretagem imobiliária dos Estados Unidos, as áreas de pequenas metrópoles e rurais respondem pela maioria dos pools agregados de comissão, mas crescem mais lentamente devido a bases populacionais mais reduzidas e menores velocidades de transação.

A variação regulatória influencia a concorrência, com o Texas oferecendo processos de custódia simplificados enquanto a Califórnia exige fechamentos com divulgação intensiva, levando as corretoras multiestaduais a desenvolver expertise de conformidade localizada. O maior uso de tours virtuais em mercados de crescimento mais rápido também destaca uma divisão tecnológica que beneficia as empresas digitalmente avançadas. As franquias nacionais aproveitam a escala para harmonizar os gastos com conformidade e tecnologia, mas os especialistas regionais consolidados prosperam com o conhecimento hiperlocal, especialmente em estados com códigos de zoneamento idiossincráticos, como as aprovações de cooperativas de Nova York. As mudanças nos mercados de seguros — por exemplo, a retirada de seguradoras de municípios expostos a furacões — acrescentam uma variável adicional que os corretores experientes navegam para preservar a integridade dos negócios.[4]Departamento do Censo dos EUA, "Fluxos de Migração Interestadual 2025," census.gov

Cenário Competitivo

A concorrência no mercado de corretagem imobiliária dos Estados Unidos permanece fragmentada. As franquias tradicionais como Keller Williams, RE/MAX e Coldwell Banker apoiam-se no valor da marca e no coaching interno, mas o aumento das divisões de agentes e os gastos com tecnologia corroem as margens. O escritório em nuvem da eXp Realty desencadeou uma rápida captura de participação ao prometer divisões de 80% mais participação acionária, revelando a vulnerabilidade das redes físicas a insurgentes digitais. A Compass investe pesadamente em CRM proprietário, mas sustentar o crescimento exigiu USD 270 milhões em perdas em 2024, destacando o custo da entrada no mercado impulsionada por tecnologia.

Corretoras de desconto como Redfin e Clever Real Estate anunciam comissões de listagem de 1,0–1,5% ou taxas fixas de USD 3.000, pressionando a faixa habitual de 2,5–3,0%. No entanto, a desconfiança dos consumidores em relação ao serviço reduzido mantém sua participação agregada abaixo de 5%. Enquanto isso, gigantes do iBuyer como Opendoor, Offerpad e um relançado Zillow Offers fornecem liquidez imediata, embora com margens dependentes de revenda rápida em mercados em valorização. As corretoras contra-atacam por meio de funis de parceria ou oferecendo programas de financiamento ponte que replicam a certeza enquanto preservam o envolvimento da agência.

A conformidade e a segurança de dados emergem como novos eixos competitivos. As empresas que implementaram rapidamente as ferramentas de relatório de propriedade da FinCEN e revisaram os fluxos de trabalho comprador-corretor em linha com o acordo da NAR evitam multas e conquistam a confiança do consumidor. As plataformas de recrutamento aprimoradas por IA ajudam as principais corretoras a atrair os melhores produtores com simulações de remuneração personalizadas, aumentando os custos de troca uma vez que a participação acionária é adquirida. Os especialistas de nicho visam aluguéis de férias de luxo, transições de moradia para idosos ou serviços de concierge para investidores estrangeiros — áreas onde as franquias nacionais frequentemente carecem de expertise personalizada. Com a participação de mercado concentrada ainda limitada, tanto os avanços regionais quanto os desafiantes com foco em tecnologia mantêm espaço significativo para crescimento orgânico e por aquisição.

Líderes do Setor de Corretagem Imobiliária dos Estados Unidos

Keller Williams Realty

RE/MAX

Berkshire Hathaway HomeServices

eXp Realty

Anywhere Real Estate

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A eXp Realty lançou o eXp New Homes, uma divisão especializada e programa de certificação para capacitar seus agentes a fazer parcerias diretamente com incorporadores, capturando uma maior participação no mercado de novas construções.

- Março de 2026: A empresa global de assessoria Savills anunciou um acordo de USD 1,2 bilhão para adquirir a Eastdil Secured. Essa movimentação estratégica foi projetada para impulsionar significativamente o posicionamento global e a liquidez da Savills nos mercados de capitais de imóveis comerciais.

- Setembro de 2025: A Compass concluiu uma aquisição de USD 1,6 bilhão da Anywhere Real Estate, fundindo sua tecnologia proprietária com marcas consolidadas como Coldwell Banker para criar a maior plataforma de corretagem residencial dos EUA.

- Fevereiro de 2025: A Compass integrou a plataforma de agendamento ShowingTime+ da Zillow ao seu painel de agentes, reduzindo os tempos de marcação de visitas para mais de 30.000 associados.

Escopo do Relatório do Mercado de Corretagem Imobiliária dos Estados Unidos

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno | |

| Comercial | Escritório |

| Varejo | |

| Logística | |

| Outros |

| Vendas |

| Aluguel/Locação |

| Pessoas Físicas/Domicílios |

| Corporações e PMEs |

| Outros |

| Texas |

| Califórnia |

| Flórida |

| Nova York |

| Illinois |

| Restante dos Estados Unidos |

| Por Tipo de Propriedade | Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno | ||

| Comercial | Escritório | |

| Varejo | ||

| Logística | ||

| Outros | ||

| Por Serviço | Vendas | |

| Aluguel/Locação | ||

| Por Tipo de Cliente | Pessoas Físicas/Domicílios | |

| Corporações e PMEs | ||

| Outros | ||

| Por Estado | Texas | |

| Califórnia | ||

| Flórida | ||

| Nova York | ||

| Illinois | ||

| Restante dos Estados Unidos | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do negócio de corretagem imobiliária dos EUA em 2026?

O mercado de corretagem imobiliária dos Estados Unidos está em USD 217,43 bilhões em 2026 e está a caminho de atingir USD 281,80 bilhões até 2031.

Qual é a perspectiva atual da taxa de crescimento?

Entre 2026 e 2031, o mercado tem projeção de crescer a um CAGR de 5,32%, impulsionado pela formação de domicílios e pelos ganhos de eficiência orientados pela tecnologia.

Qual segmento de propriedade gera a maior receita de corretagem?

As transações residenciais permanecem dominantes, capturando 82,40% da receita de 2025, embora os ativos comerciais estejam se expandindo mais rapidamente a um CAGR de 4,77%.

Como as novas regras de comissão estão mudando os modelos de corretagem?

O acordo da NAR de 2024 e o contínuo escrutínio do Departamento de Justiça pressionam as empresas a separar as taxas do agente comprador dos preços de listagem, impulsionando a adoção de estruturas de taxa fixa, reembolso e pagamento pelo comprador.

Quais estados estão impulsionando o crescimento da corretagem?

O Texas lidera em participação de receita absoluta com 11,90%, enquanto Illinois tem previsão de registrar o CAGR mais rápido de 4,83% até 2031, com base na expansão industrial e tecnológica.

As plataformas tecnológicas estão corroendo os papéis tradicionais dos agentes?

As avaliações por IA, os modelos de escritório em nuvem e as plataformas de iBuyer reduzem o atrito, mas não deslocaram os agentes; em vez disso, recompensam os corretores que integram ferramentas digitais para aprimorar o atendimento ao cliente.

Página atualizada pela última vez em: