Taille et part du marché du courtage immobilier en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

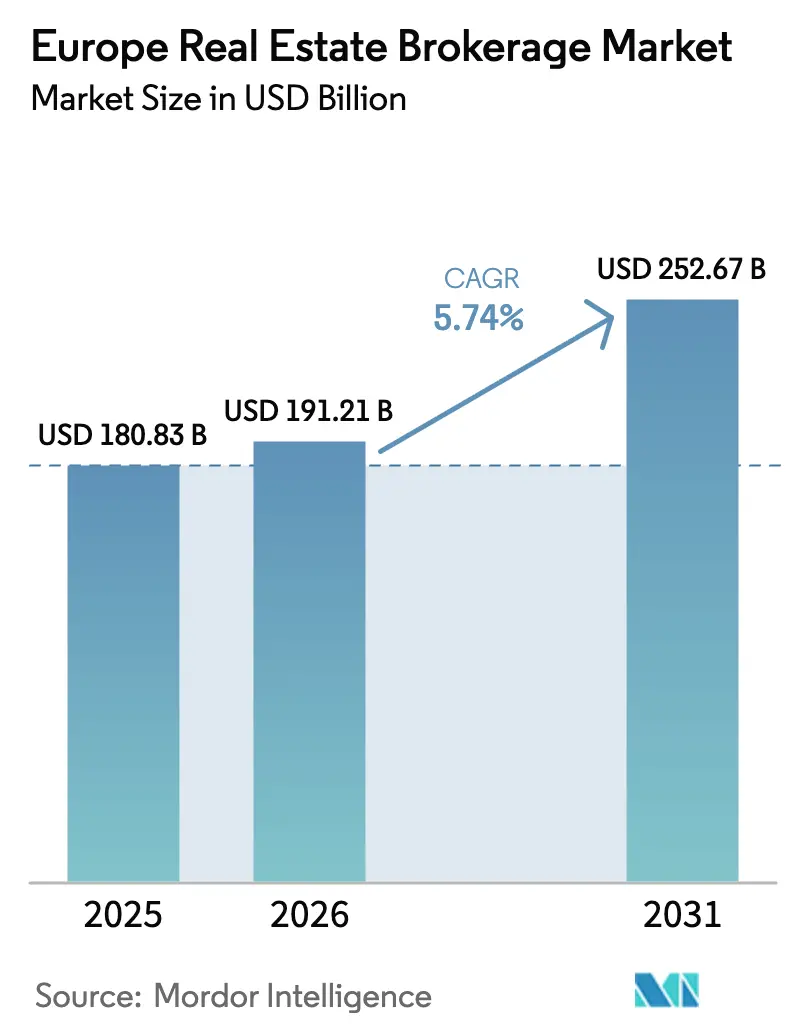

| Taille du marché de l'année de base (2025) | 180.83 Milliards de dollars |

| Taille du Marché (2026) | 191.21 Milliards de dollars |

| Taille du Marché (2031) | 252.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du courtage immobilier en Europe par Mordor Intelligence

La taille du marché du courtage immobilier en Europe devrait passer de 180,83 milliards USD en 2025 à 191,21 milliards USD en 2026 et devrait atteindre 252,67 milliards USD d'ici 2031, à un CAGR de 5,74 % sur la période 2026-2031. L'atténuation des turbulences liées aux taux hypothécaires, la croissance des flux de richesse privée transfrontalière et le calendrier de rénovation climatique de l'Union européenne alimentent un flux régulier de biens à la vente dans toute la région. Les grandes maisons de courtage renforcent leurs bilans grâce à des investissements technologiques qui raccourcissent les cycles de transaction et élargissent la portée auprès des investisseurs. Parallèlement, les stratégies institutionnelles de construction à des fins locatives, les projets pilotes de tokenisation et les moteurs de génération de prospects pilotés par l'IA ouvrent des sources de revenus qui n'existaient pas il y a cinq ans. L'Allemagne, le Royaume-Uni et la France constituent le cœur du marché, mais l'Europe du Sud affiche désormais la plus forte expansion en volume, les acheteurs attirés par le mode de vie et les migrants à haute valeur nette saisissant les avantages de prix.

Principaux enseignements du rapport

- Par type de bien, les actifs résidentiels ont représenté 69,20 % du chiffre d'affaires du marché du courtage immobilier en Europe en 2025. Le marché du courtage immobilier en Europe pour les biens logistiques et industriels devrait connaître la croissance la plus rapide, à un CAGR de 6,05 % entre 2026 et 2031.

- Par service, les transactions de vente ont généré 62,30 % des revenus du marché du courtage immobilier en Europe en 2025. Le marché du courtage immobilier en Europe pour le courtage en location/bail progresse à un CAGR de 6,32 % entre 2026 et 2031.

- Par type de client, les particuliers et les ménages représentaient 57,40 % de la base de clientèle du marché du courtage immobilier en Europe en 2025. Le marché du courtage immobilier en Europe pour les investisseurs institutionnels affiche la progression la plus rapide, à un CAGR de 6,38 % entre 2026 et 2031.

- Par géographie, l'Allemagne était en tête avec une part de marché du courtage immobilier en Europe de 22,70 % en 2025. Le marché du courtage immobilier en Europe pour l'Espagne devrait se développer à un CAGR de 6,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du courtage immobilier en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stabilisation des taux hypothécaires relançant les volumes de transactions | +1.2% | Allemagne, France | Moyen terme (2-4 ans) |

| Obligations de rénovation du Pacte vert européen stimulant les mises en vente | +1.1% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Expansion des fonds institutionnels de construction à des fins locatives et de logements unifamiliaux à louer | +0.9% | Royaume-Uni, Allemagne, Suède | Long terme (≥ 4 ans) |

| Génération de prospects numériques et outils d'évaluation par IA | +0.8% | Royaume-Uni, Pays-Bas | Court terme (≤ 2 ans) |

| Flux entrants de relocalisations de particuliers à haute valeur nette transfrontaliers | +0.7% | Europe centrale et méditerranéenne | Long terme (≥ 4 ans) |

| Projets pilotes de tokenisation immobilière par chaîne de blocs | +0.4% | Suisse, Luxembourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stabilisation des taux hypothécaires relançant les volumes de transactions

L'indicateur composite du coût d'emprunt de la Banque centrale européenne pour les nouveaux prêts immobiliers s'est maintenu à 3,32 % en mars 2025, tandis que la tarification des prêts à taux variable a reculé de 8 points de base à 3,92 %[1]Banque centrale européenne, « Indicateur composite du coût d'emprunt : mars 2025 », Banque centrale européenne, ecb.europa.eu. Cette période de stabilité des taux fait suite à une hausse de dix-huit mois qui avait freiné le financement immobilier et réduit les portefeuilles de courtage. En France, l'encours du crédit immobilier s'est contracté de 0,65 % en glissement annuel, les ménages ayant reporté leurs projets d'achat, une tendance qui s'atténue désormais grâce à une orientation monétaire plus claire. Les courtiers anticipent une exécution plus rapide des transactions, car 46 % des emprunteurs qui avaient précédemment réduit leurs dépenses discrétionnaires se préparent à revenir sur le marché dès que la clarté du financement persistera. L'amélioration du sentiment est la plus visible en Allemagne et en France, où les produits hypothécaires à taux fixe dominent et où les indicateurs d'accessibilité se redressent.

Génération de prospects numériques et outils d'évaluation par IA

JLL a lancé Falcon, un moteur d'IA générative propriétaire qui exploite des décennies de données transactionnelles pour automatiser la prospection et la souscription, réduisant les tâches d'évaluation des actifs de plusieurs heures à quelques minutes. La plateforme Capital AI de CBRE analyse de même des ensembles de données internes et tiers pour élargir les viviers d'acheteurs jusqu'à 20 % et affiner les algorithmes de recommandation d'offres. Le financement en capital-risque dans le secteur des technologies immobilières a atteint 3,2 milliards USD en 2024, et les start-ups européennes ont sécurisé 700 millions USD de ce total, soulignant la confiance des investisseurs dans les modèles de courtage axés sur les données. L'effet net est un entonnoir de transactions plus large et un coût d'exploitation par transaction plus faible, des avantages que les marques établies comme les nouveaux entrants exploitent lors des présentations de biens. En conséquence, les agences dotées de l'IA gagnent des parts de marché sans augmenter leurs effectifs.

Obligations de rénovation du Pacte vert européen stimulant les mises en vente

La directive révisée sur la performance énergétique des bâtiments oblige les propriétaires à mettre leurs actifs aux normes de la classe énergétique E (commercial) d'ici 2027 et de la classe D d'ici 2030, sous peine de restrictions de vente ou de location[2]Parlement européen et Conseil de l'Union européenne, « Directive révisée sur la performance énergétique des bâtiments », Journal officiel de l'Union européenne, europarl.europa.eu. Anticipant des besoins élevés en capitaux de rénovation, de nombreux propriétaires choisissent de mettre leurs biens en vente tôt. La législation allemande facilite le processus grâce à un amortissement accéléré sur les nouvelles constructions économes en énergie, permettant aux investisseurs locatifs de réaliser des rendements annuels avant impôt de 15 à 25 %. Energiesprong, basée aux Pays-Bas, utilise des façades préfabriquées pour réaliser des rénovations à énergie nette zéro en moins de 10 jours, une solution en cours d'expérimentation sur le marché adressable de rénovation allemand de 120 milliards EUR (141,07 milliards USD). Pour les courtiers, l'incertitude liée à la conformité devient une opportunité de conseil, les agents associant entrepreneurs, sources de financement et services de certification à leur offre de transaction principale.

Projets pilotes de tokenisation immobilière par chaîne de blocs

Le régulateur suisse FINMA reconnaît désormais les « actions DLT », créant un cadre juridique pour la propriété immobilière fractionnée pouvant être transférée de pair à pair sur des bourses agréées. Le Luxembourg déploie des protections comparables dans le cadre du règlement sur les marchés de crypto-actifs afin de simplifier le passeport paneuropéen. Les premiers projets pilotes ont tokenisé des résidences étudiantes et des tours de bureaux, réduisant les cycles de règlement de plusieurs semaines à un temps réel et abaissant les tickets d'investissement minimum à 500 USD. Les maisons de courtage nouent des partenariats avec des plateformes de tokenisation pour rester pertinentes dans un scénario où la chaîne de blocs pourrait éventuellement désintermédier certaines tâches conventionnelles de middle-office.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des taux hypothécaires freinant la confiance des acheteurs | -0.9% | Europe du Sud | Court terme (≤ 2 ans) |

| Plafonnement des commissions de courtage par l'UE | -0.6% | Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Portails en libre-service réduisant le volume de commissions | -0.5% | Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Vieillissement démographique limitant la formation de nouveaux ménages | -0.3% | Allemagne, Italie, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux hypothécaires freinant la confiance des acheteurs

Les prêts hypothécaires dans la zone euro n'ont progressé que de 1,5 % en 2023 et d'un modeste 2,4 % en 2024, sous la pression de coûts de financement imprévisibles qui ont contraint les ménages à reporter leurs achats[3]Banque centrale européenne, « Enquête sur les attentes des consommateurs : module financement du logement 2025 », Banque centrale européenne, ecb.europa.eu. L'enquête auprès des consommateurs de la Banque centrale européenne montre que les emprunteurs à taux variable perçoivent une dégradation de leur situation financière plus acutement que leurs homologues à taux fixe, ce qui assombrit le sentiment transactionnel. L'Espagne et l'Italie restent particulièrement exposées, car les contrats à taux variable dominent ces marchés. Si la récente stabilisation des taux est bienvenue, tout nouveau choc inflationniste pourrait raviver les hésitations. Les courtiers maintiennent donc des portefeuilles de transactions plus importants en attente, prêts à être activés dès que les conditions du marché s'amélioreront.

Plafonnement des commissions de courtage par l'UE

La réforme allemande de 2020 partage la commission à parts égales entre l'acheteur et le vendeur, modifiant un modèle vieux de plusieurs décennies où l'acheteur payait seul et réduisant les volumes globaux de commissions. Les Pays-Bas débattent de plafonds similaires, et d'autres États membres ont signalé des révisions en matière de protection des consommateurs. Les agents traditionnels doivent désormais justifier leurs marges en intégrant l'analyse de données, le conseil en matière d'environnement, de responsabilité sociale et de gouvernance, et les services de relocalisation. Les acteurs numériques en premier lieu y voient une opportunité, mais leurs honoraires ultra-bas laissent souvent les vendeurs gérer seuls la mise en valeur du bien, les visites et la négociation. À mesure que les politiques s'harmonisent au sein du bloc, les courtiers à service complet font face à une compression des marges s'ils n'élargissent pas leur offre de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : la domination du résidentiel face à la disruption du commercial

Les actifs résidentiels ont généré 69,20 % du chiffre d'affaires du marché du courtage immobilier en Europe en 2025, et le sous-secteur devrait se développer à un rythme soutenu grâce à une demande urbaine persistante et à des incitations en faveur d'un mode de vie plus écologique. Les appartements et les copropriétés restent la catégorie phare, notamment en Allemagne et en France, où les acteurs institutionnels acquièrent des immeubles entiers pour un rendement locatif à long terme. Les villas et les maisons individuelles s'adressent au segment du luxe, portées par la migration de millionnaires vers l'Italie, le Portugal et la Suisse.

Le segment logistique et industriel, bien que plus modeste aujourd'hui, enregistre un CAGR de 6,05 % jusqu'en 2031, le commerce électronique et le nearshoring réorganisant les empreintes des chaînes d'approvisionnement. Les investisseurs recherchent des entrepôts modernes dans le couloir de Valence en Espagne et dans le hub de Silésie en Pologne, où le taux de vacance est inférieur à 4 %. Les bureaux présentent des perspectives mitigées, les occupants recherchant des espaces certifiés en matière d'environnement, de responsabilité sociale et de gouvernance et adaptant leurs surfaces au travail hybride. Certains commerces de détail se redressent grâce à la réutilisation adaptative et aux formats expérientiels. Ces nuances permettent aux courtiers spécialisés d'élaborer des stratégies sur mesure qui défendent les marges de commission, même lorsque la concurrence résidentielle générale s'intensifie.

Par service : le courtage transactionnel en tête malgré la croissance de la location

Les transactions de vente ont représenté 62,30 % du chiffre d'affaires 2025, reflétant les avantages de taille du marché du courtage immobilier en Europe dans les cessions directes. Le segment bénéficie des propriétaires qui se séparent de biens non conformes avant les échéances d'efficacité énergétique de 2030, un processus qui déclenche fréquemment un rééquilibrage de portefeuille par les acteurs institutionnels.

Les services de location/bail, affichant une trajectoire de croissance de 6,32 %, capitalisent sur le pivot de la région vers le logement géré de manière professionnelle et la flexibilité des baux d'entreprise. Les seuls pipelines de construction à des fins locatives au Royaume-Uni dépassaient 102 000 unités en construction en 2025, chacune nécessitant des mandats de location pluriannuels. Les compléments de gestion et d'évaluation annexes renforcent la fidélisation, compensant des pourcentages de commissions plus faibles par rapport aux ventes.

Par type de client : les investisseurs institutionnels moteurs de l'évolution du marché

Les particuliers et les ménages ont représenté 57,40 % du volume de transactions 2025 en nombre, soulignant leur rôle central dans les mises en vente quotidiennes. Pourtant, les investisseurs institutionnels sont les plus rapides à progresser, enregistrant un CAGR de 6,38 % à mesure que les fonds de pension, les assureurs et les véhicules souverains allouent davantage de poids aux flux de revenus résilients.

Blackstone Property Partners Europe détient un portefeuille de 132 milliards USD couvrant 13 pays avec un taux d'occupation de 93 %, illustrant l'échelle et la prévisibilité qu'offrent les clients à fort capital. Pour les courtiers, répondre aux besoins de ces investisseurs nécessite des équipes dédiées aux marchés de capitaux, des unités de conseil en dette et une technologie capable de souscrire des milliers d'appartements en quelques secondes. Les clients entreprises, quant à eux, recherchent une expertise en renégociation de baux dans un contexte de travail hybride, offrant une activité stable, bien que moins dynamique.

Analyse géographique

L'Allemagne représente une part dominante de 22,70 % du marché du courtage immobilier en Europe, soutenue par de profondes réserves de capitaux, des registres fonciers transparents et des avantages fiscaux pour les rénovations écologiques qui génèrent des rendements investisseurs de 15 à 25 %. Vonovia SE prévoit à elle seule 3 000 nouvelles unités en 2025 et vise une croissance de 30 % d'ici 2028, un pipeline qui mobilise fortement les courtiers nationaux. Les règles de commission obligent désormais au partage des honoraires entre acheteur et vendeur, comprimant les marges mais améliorant la transparence. Le Royaume-Uni reste le principal aimant à investissements transfrontaliers de la région. L'enquête sur les intentions des investisseurs 2024 de CBRE a de nouveau placé le Royaume-Uni en première position pour les capitaux mondiaux entrants. Les prix des logements londoniens ont progressé de 4,8 % en 2024, selon Foxtons, grâce à un léger allègement des taux et à la reprise des visites d'acheteurs asiatiques. Les défis incluent l'expiration de l'allègement des droits de mutation en avril 2025 et une sortie nette prévue de 9 500 millionnaires en raison des modifications du statut fiscal des non-domiciliés. Malgré cela, les courtiers exploitent la conveyance numérique et les chatbots d'IA pour réduire les délais de finalisation et préserver les différentiels de service.

La France amorce un rebond prudent : BNP Paribas Real Estate a enregistré 3,6 milliards USD (3,4 milliards EUR) de transactions commerciales au premier trimestre 2025, soit 67 % de plus qu'au premier trimestre 2024, mais encore 28 % en dessous de la norme sur cinq ans. L'Espagne offre la croissance la plus rapide avec un CAGR de 6,12 % jusqu'en 2031, portée par une demande locative alimentée par le tourisme et des capitaux attirés par les family offices latino-américains. L'Italie bénéficie de réformes du visa investisseur qui simplifient l'accueil des personnes à haute valeur nette, stimulant les transactions dans le résidentiel de prestige à Milan et sur le lac de Côme. Les Pays-Bas et la Suède illustrent des pratiques de construction verte de pointe, tandis que la Suisse est pionnière dans les cadres de propriété tokenisée appliqués par la FINMA. Collectivement, ces sous-régions offrent un flux de transactions diversifié qui atténue les chocs propres à chaque pays et élargit la stabilité des revenus de courtage.

Paysage concurrentiel

Le marché du courtage immobilier en Europe est modérément fragmenté. CBRE, JLL et Savills sont en tête sur les transactions commerciales, tandis que des champions régionaux dominent le segment résidentiel. L'acquisition par CBRE de 400 millions USD de parts dans l'opérateur de bureaux flexibles Industrious et l'intégration de Turner & Townsend ont élargi les capacités de conseil en gestion de projet et en conseil en coûts. Le déploiement de l'IA Falcon de JLL couvre désormais l'évaluation, la location et le conseil en dette, conférant à l'entreprise un avantage en matière de données qui réduit les délais de souscription.

Les acteurs numériques ajoutent de nouvelles dynamiques : le rachat de bulwiengesa AG par Scout24 superpose des analyses d'évaluation au plus grand portail immobilier d'Allemagne. Baltic Classifieds Group a acquis UNTU.lt, intégrant des outils d'évaluation automatisée dans les annonces baltes. En Espagne, la fusion de Tiko avec Housell a créé le plus grand courtier numérique du pays, promettant des offres en ligne le jour même pour les vendeurs. Malgré le bruit médiatique, la plupart des modèles purement en ligne peinent à conserver des parts de marché lorsque les propriétaires se confrontent à la complexité des transactions plus importantes ou transfrontalières.

La capacité de conformité s'impose comme un avantage stratégique. Le nouveau règlement UE 2024/1624 oblige les courtiers à effectuer une diligence raisonnable renforcée sur toutes les transactions dépassant 10 800 USD (10 000 EUR). Les grands acteurs établis disposent déjà d'équipes spécialisées en lutte contre le blanchiment de capitaux et d'intégrations de technologies réglementaires, tandis que les petites structures supportent des coûts fixes croissants. Le conseil en matière d'environnement, de responsabilité sociale et de gouvernance constitue un autre champ de bataille, les entreprises ajoutant des ingénieurs et des logiciels de modélisation carbone pour aider les propriétaires à atteindre les seuils de performance énergétique de 2030.

Leaders du secteur du courtage immobilier en Europe

CBRE Group

Jones Lang LaSalle (JLL)

Savills

Knight Frank

Colliers International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Baltic Classifieds Group a acquis UNTU.lt, le premier portail numérique d'évaluation immobilière de Lituanie, élargissant les services de données dans tout l'écosystème immobilier baltique.

- Février 2025 : Scout24 SE a acquis bulwiengesa AG, ajoutant des analyses d'évaluation de niveau entreprise à ses annonces résidentielles et commerciales en Allemagne.

- Janvier 2025 : BNP Paribas Real Estate a finalisé l'acquisition pour 5,5 milliards USD (5,1 milliards EUR) de la branche immobilière d'AXA Investment Managers, créant une plateforme de gestion d'actifs supervisant 1,6 billion USD à travers l'Europe.

- Octobre 2024 : Foxtons Group PLC a acquis deux agences immobilières régionales pour 17,0 millions USD (12,6 millions GBP), étendant sa présence dans la grande banlieue londonienne.

Périmètre du rapport sur le marché du courtage immobilier en Europe

Le secteur du courtage immobilier facilite les transactions immobilières pour les particuliers et les entreprises, couvrant l'achat, la vente, la location et le bail. Il est composé de professionnels agréés, notamment des courtiers et des agents, qui agissent en tant qu'intermédiaires, mettant en relation acheteurs et vendeurs, propriétaires et locataires, et propriétaires immobiliers et investisseurs. Le rapport couvre une analyse complète du contexte du marché du courtage immobilier européen, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, la dynamique du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché et les tendances géographiques.

Le marché du courtage immobilier européen est segmenté par type (résidentiel et non résidentiel), service (ventes et location) et pays (Allemagne, Royaume-Uni, France et reste de l'Europe). Le rapport propose des tailles de marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique et industriel | |

| Autres commerciaux (hôtellerie, usage mixte) |

| Ventes |

| Location / Bail |

| Particuliers / Ménages |

| Entreprises et PME |

| Investisseurs institutionnels |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type de bien | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique et industriel | ||

| Autres commerciaux (hôtellerie, usage mixte) | ||

| Par service | Ventes | |

| Location / Bail | ||

| Par type de client | Particuliers / Ménages | |

| Entreprises et PME | ||

| Investisseurs institutionnels | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du courtage immobilier en Europe ?

La taille du marché du courtage immobilier en Europe est de 191,21 milliards USD en 2026 et est en bonne voie pour atteindre 252,67 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché du courtage immobilier en Europe ?

L'Allemagne est en tête avec 22,70 % de la part du marché du courtage immobilier en Europe en 2025, grâce à de profondes réserves de capitaux et à une réglementation claire.

Quel segment immobilier connaît la croissance la plus rapide ?

L'immobilier logistique et industriel est le segment immobilier à la croissance la plus rapide, progressant à un CAGR de 6,05 % jusqu'en 2031, porté par la demande du commerce électronique et du nearshoring.

Comment les règles européennes d'efficacité énergétique affectent-elles l'activité de courtage ?

La directive sur la performance énergétique des bâtiments incite de nombreux propriétaires à vendre ou à rénover avant les échéances de 2030, augmentant les volumes de mises en vente et la demande de conseil.

Pourquoi les investisseurs institutionnels sont-ils importants pour la croissance du marché ?

Les fonds de pension, les assureurs et les fonds de capital-investissement développent leurs portefeuilles de construction à des fins locatives et de logistique, générant un CAGR de 6,38 % pour le segment des clients institutionnels et orientant des transactions plus importantes et plus rémunératrices vers les pipelines des courtiers.

Dernière mise à jour de la page le: