Tamanho e Participação do Mercado de Serviços Imobiliários da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

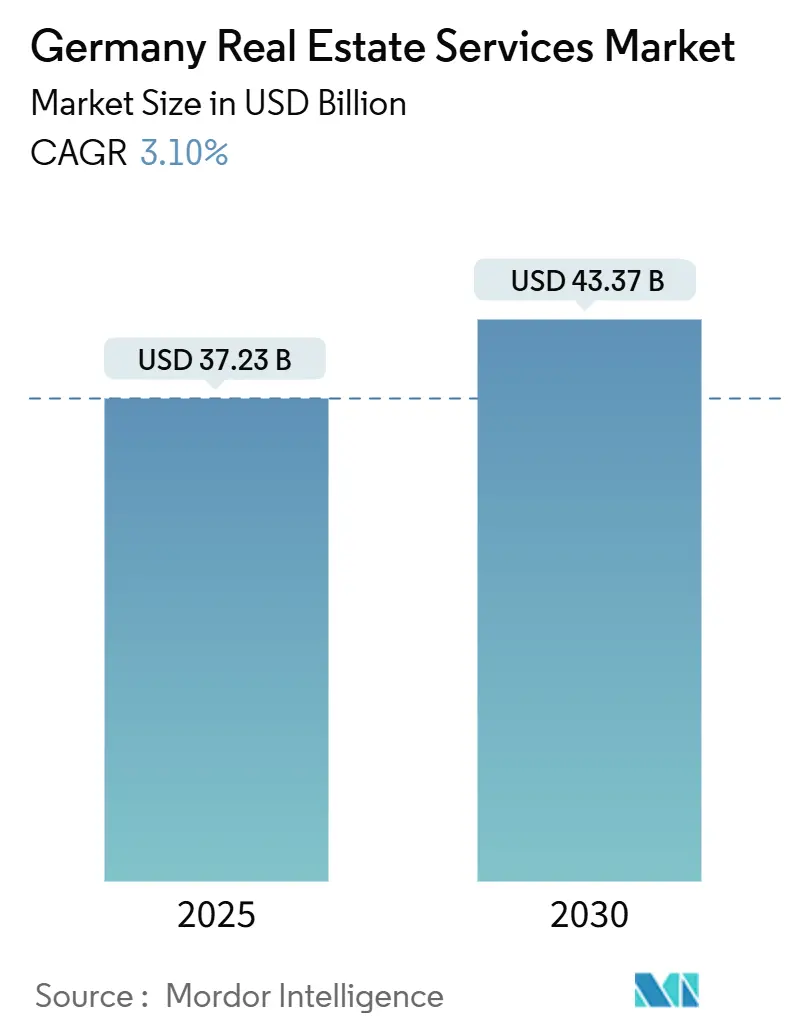

| Tamanho do Mercado (2025) | 37.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 43.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Imobiliários da Alemanha por Mordor Intelligence

O tamanho do Mercado de Serviços Imobiliários da Alemanha é estimado em USD 37,23 bilhões em 2025 e deverá atingir USD 43,37 bilhões até 2030, a um CAGR de 3,10% durante o período de previsão (2025-2030). O crescimento recente é impulsionado pela rotação de capital institucional para ativos em conformidade com critérios ESG, pela demanda constante por gestão de projetos vinculada a reformas obrigatórias de eficiência energética e pela rápida digitalização dos fluxos de trabalho imobiliários. As reformas nas taxas de corretagem e as persistentes pressões de acessibilidade moderaram as receitas provenientes de transações, mas a renda recorrente de gestão de imóveis e instalações continua a sustentar a resiliência do setor. As condições competitivas permanecem moderadas, com grandes prestadores de serviços completos aproveitando sua escala, enquanto novos entrantes de PropTech disputam participação por meio de ofertas ricas em dados e habilitadas por software. Instrumentos de política como deduções de depreciação degressiva para novas habitações e cotas de infraestrutura ampliadas para investidores regulados sinalizam apoio governamental sustentado e provavelmente reforçarão a demanda por serviços no médio prazo.

Principais Conclusões do Relatório

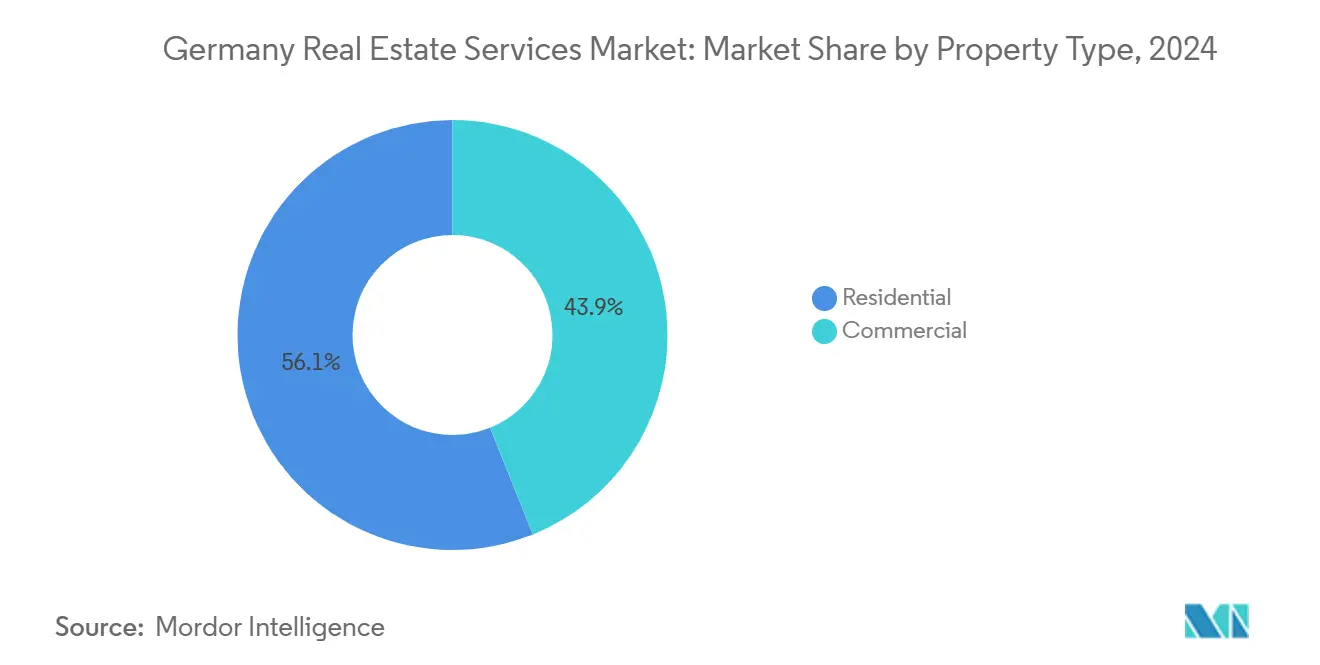

- Por tipo de imóvel, o segmento residencial reteve 56,1% da participação de receita do mercado de serviços imobiliários da Alemanha em 2024. O mercado de serviços imobiliários da Alemanha para o segmento comercial registrou o CAGR mais rápido de 3,56% entre 2025-2030.

- Por serviço, a gestão de imóveis liderou com 42,3% da participação do mercado de serviços imobiliários da Alemanha em 2024. O mercado de serviços imobiliários da Alemanha para serviços de avaliação deve expandir-se a um CAGR de 4,15% entre 2025-2030.

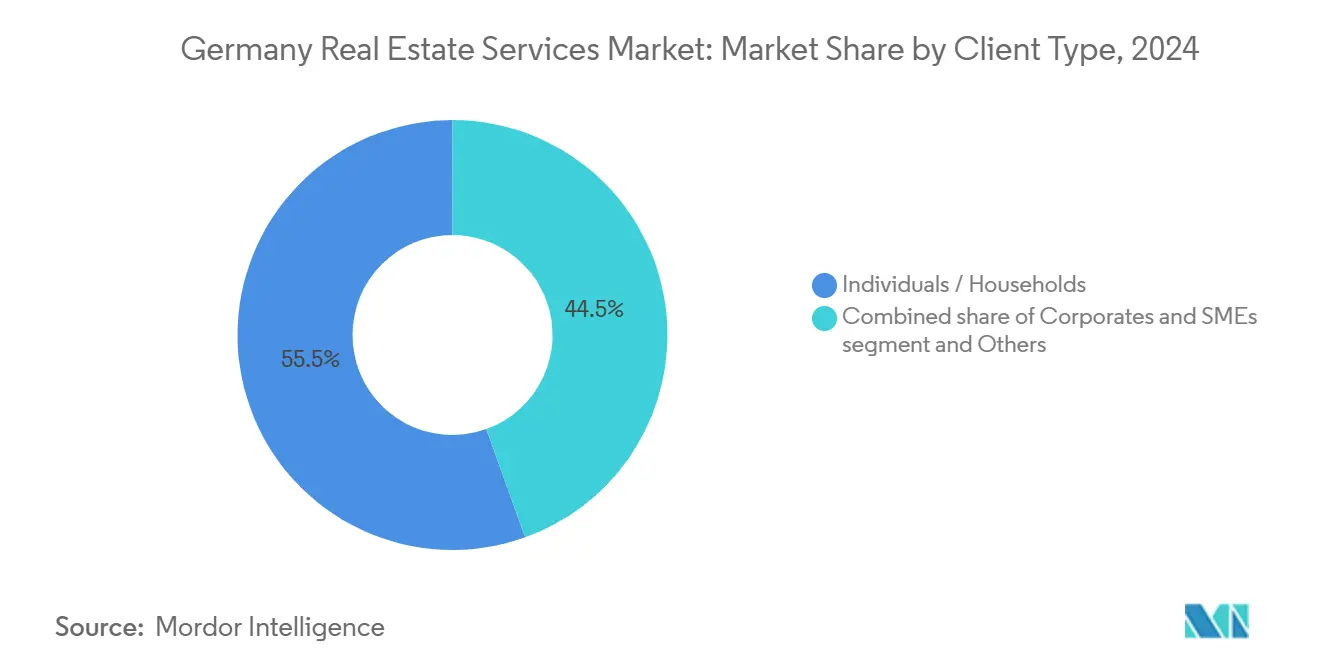

- Por tipo de cliente, os domicílios individuais geraram 55,5% do tamanho do mercado de serviços imobiliários da Alemanha em 2024. O mercado de serviços imobiliários da Alemanha para clientes corporativos e PMEs apresenta o CAGR mais elevado de 3,91% entre 2025-2030.

- Por cidade, Berlim captou 26,7% das receitas de 2024 do mercado de serviços imobiliários da Alemanha. O mercado de serviços imobiliários da Alemanha para Frankfurt registra o CAGR mais forte de 4,02% entre 2025-2030.

Tendências e Perspectivas do Mercado de Serviços Imobiliários da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda institucional por gestão terceirizada de instalações e imóveis | +0.8% | Nacional; Berlim, Munique, Frankfurt | Médio prazo (2-4 anos) |

| Crescente demanda por retrofit sob metas de eficiência energética | +0.7% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Expansão dos mandatos de relatórios ESG | +0.6% | Nacional; adoção antecipada nas principais metrópoles | Curto prazo (≤ 2 anos) |

| Transformação digital em carteiras imobiliárias | +0.5% | Nacional; pioneiros no segmento comercial | Curto prazo (≤ 2 anos) |

| Maior capital de fundos de pensão para escritórios principais e logística | +0.4% | As 7 principais cidades | Médio prazo (2-4 anos) |

| Reformas de zoneamento favoráveis a unidades habitacionais adicionais | +0.3% | Baden-Württemberg, Berlim | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Institucional por Gestão Terceirizada de Instalações e Imóveis

Hospitais e agências públicas estão transferindo operações imobiliárias não essenciais para prestadores especializados a fim de gerenciar a complexidade e o risco regulatório. A Fresenius Helios ilustra essa mudança ao priorizar expertise externa para gestão de energia e sistemas prediais digitais, garantindo estruturas de custo previsíveis e benefícios de conformidade. As autoridades municipais, sob pressão orçamentária, adotam estratégias semelhantes, criando contratos de longo prazo que estabilizam as receitas dos gestores de instalações. À medida que a terceirização se expande, os prestadores ampliam sua profundidade técnica — desde a otimização de sistemas de climatização até a manutenção de sensores inteligentes — para cumprir as garantias de desempenho. Este fator manterá os fluxos de renda recorrente robustos em todo o mercado de serviços imobiliários da Alemanha à medida que os ativos públicos e de saúde crescem.

Expansão dos Mandatos de Relatórios ESG Impulsionando os Volumes de Avaliação e Consultoria

As regras de divulgação agora exigem dados granulares sobre intensidade de carbono e impacto social, levando seguradoras que detêm 13,1% de suas carteiras em imóveis a buscar serviços mais aprofundados de due diligence. Empresas de consultoria equipadas com análises de risco climático ganham participação porque os investidores precisam fundamentar aquisições em relação a critérios de taxonomia em evolução. Os avaliadores incorporam métricas de inundação, estresse térmico e investimentos em sustentabilidade, posicionando práticas com expertise em ESG para precificação premium. A maior complexidade dos relatórios eleva as barreiras de entrada, consolidando a vantagem das empresas com credenciais de sustentabilidade estabelecidas. A crescente clareza regulatória deverá acelerar a demanda por avaliações nos próximos dois anos.

Crescente Demanda por Gestão de Projetos de Retrofit sob Metas de Eficiência Energética

O programa Bundesförderung für effiziente Gebäude da Alemanha subsidia até 40% dos custos de renovação, incentivando proprietários a modernizar envoltórias térmicas e sistemas mecânicos[1]Ministério Federal de Assuntos Econômicos e Ação Climática, "Visão Geral do Programa Bundesförderung Für Effiziente Gebäude," BMWK, bmwk.de. Gestores de projetos especializados coordenam empreiteiros, financiamento e relatórios ESG, capturando pools de honorários significativos. Técnicas como as fachadas pré-fabricadas da Energiesprong reduzem a perturbação no local e atendem aos padrões de emissão líquida zero. O financiamento contínuo e os prazos regulatórios mantêm os pipelines de retrofit amplos, garantindo crescimento de médio prazo nos serviços de consultoria e supervisão de obras[2]Claudia Kemfert, "Retrofits de Edifícios com Eficiência Energética e Crescimento Econômico," Relatório Semanal do DIW, diw.de. Prestadores com histórico comprovado em projetos em edifícios ocupados detêm vantagem competitiva.

Maior Alocação de Capital de Fundos de Pensão em Ativos Principais

A expansão regulatória das cotas de infraestrutura para 5% permite que os fundos de pensão realocem recursos para parques logísticos e escritórios prime, aumentando o tamanho dos negócios e os mandatos de gestão de ativos[3]Deutsche Bundesbank, "Estatísticas de Alocação de Ativos de Investidores Institucionais 2025," Bundesbank, bundesbank.de. As instituições demandam parceiros de serviço completo que ofereçam due diligence de aquisição, otimização contínua de instalações e conformidade ESG. Tickets maiores proporcionam visibilidade de receita plurianual para os prestadores de serviços. As alocações concentradas nas sete principais cidades também intensificam a concorrência por contratos de gestão de classe A, elevando os padrões em todo o mercado de serviços imobiliários da Alemanha.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fraqueza nas transações residenciais devido a pressões de acessibilidade | -0.7% | Nacional; metrópoles de alto custo | Médio prazo (2-4 anos) |

| Compressão de comissões após reforma das taxas de corretagem | -0.5% | Em todo o país | Curto prazo (≤ 2 anos) |

| Mercado de trabalho restrito para técnicos qualificados de gestão de instalações | -0.4% | Principais cidades em todo o país | Longo prazo (≥ 4 anos) |

| Longos ciclos de licenciamento desacelerando os pipelines de consultoria | -0.3% | Baden-Württemberg, Berlim | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fraqueza Prolongada nas Transações Residenciais Devido a Pressões de Acessibilidade

As taxas de juros mais elevadas e os custos de construção afastaram os compradores de primeira viagem, reduzindo os volumes de negócios e prolongando os ciclos de vendas. As empresas de corretagem agora dividem as comissões igualmente com os compradores sob a reforma de 2020, reduzindo as margens brutas justamente quando o número de transações cai. Os efeitos secundários afetam a consultoria hipotecária, a escrituração e os serviços auxiliares de avaliação. A recuperação requer estabilidade das taxas de juros e expansão da oferta habitacional, tornando esse obstáculo propenso a persistir até 2027. Os prestadores de serviços estão diversificando em direção a rendas focadas em aluguel e receitas de gestão de ativos para compensar o desequilíbrio.

Mercado de Trabalho Restrito para Técnicos Qualificados de Gestão de Instalações e Gestores de Ativos

Os edifícios inteligentes precisam de técnicos versados em gêmeos digitais, dados ESG e sistemas complexos de climatização, mas os pipelines de aprendizagem ficam aquém da demanda. A escalada salarial é mais aguda em Berlim, Munique e Frankfurt, corroendo as margens dos prestadores onde os acordos de nível de serviço fixam os honorários. As funções de gestão de ativos exigem capacidade analítica aliada a fluência regulatória, intensificando a disputa por talentos. O crescimento limitado da força de trabalho restringe a capacidade de integração de contratos, limitando a expansão do mercado no curto prazo. As empresas investem em programas de capacitação, mas o tempo até a competência mantém a oferta restrita por vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: O Segmento Comercial Avança Apesar da Dominância Residencial

Os serviços residenciais contribuíram com 56,1% das receitas de 2024, liderados pela demanda por aluguel multifamiliar, mas os contratos comerciais estão se expandindo mais rapidamente a um CAGR de 3,56% até 2030. O crescimento da logística é impulsionado pelas necessidades de atendimento do comércio eletrônico, enquanto os escritórios principais em Frankfurt e Munique atraem capital em conformidade com ESG em busca de rendimentos estáveis. A metragem quadrada de data centers deve dobrar até 2030, impulsionando trabalhos de gestão de instalações e consultoria de qualidade de energia com margens elevadas. Por outro lado, a corretagem de residências unifamiliares fica para trás, pois a acessibilidade pesa sobre os compradores de primeira viagem, embora as reformas de zoneamento para unidades habitacionais adicionais possam adicionar listagens incrementais no longo prazo.

Os participantes do mercado diversificam combinando plataformas de gestão residencial com equipes especializadas de consultoria comercial para capturar o ciclo de vida completo dos ativos. Os retrofits ESG, particularmente em escritórios mais antigos, estimulam mandatos combinados de gestão de projetos e avaliação. Os prestadores residenciais implantam soluções habilitadas por tecnologia, como inspeções virtuais de imóveis, para reduzir custos e sustentar margens em meio a vendas mais lentas. Enquanto isso, o mercado de serviços imobiliários da Alemanha continua a alocar mais capital para clusters de armazenagem e data centers, onde os prazos de locação longos estabilizam a renda e compensam as oscilações cíclicas nos ativos de varejo e hotelaria.

Por Serviço: Os Serviços de Avaliação Aceleram em Meio à Estabilidade da Gestão

A gestão de imóveis preservou uma participação de receita de 42,3% em 2024, refletindo contratos estáveis e a natureza recorrente das tarefas de cobrança de aluguéis e manutenção. A avaliação, no entanto, deve superar todos os serviços com um CAGR de 4,15%, à medida que os investidores precisam de pontuação de risco climático e benchmarking de impacto social. A integração da bulwiengesa pela Scout24 alinha-se a essa tendência, adicionando conjuntos de dados densos e comparáveis baseados em inteligência artificial que agilizam os prazos de avaliação.

As empresas de gestão de instalações incorporam painéis de IoT para comprovar a conformidade com os acordos de nível de serviço, criando caminhos de upsell para contratos de desempenho energético. As equipes de corretagem adotam visitas virtuais e pontuação preditiva de leads, preservando a produtividade apesar das comissões mais reduzidas. Em todas as ofertas, a digitalização reduz os custos de back-office e sustenta honorários competitivos, garantindo que o mercado de serviços imobiliários da Alemanha permaneça acessível a empresas de médio porte enquanto eleva o padrão de qualidade dos serviços.

Por Tipo de Cliente: A Terceirização Corporativa Impulsiona o Crescimento

Os domicílios individuais ainda respondem por 55,5% da demanda de 2024, mas os clientes corporativos e PMEs são os que crescem mais rapidamente, a um CAGR de 3,91%. O grupo de saúde Fresenius Helios terceiriza a gestão integrada de instalações para reduzir os orçamentos operacionais e atender a rigorosos padrões de higiene. Os proprietários do setor público transferem o risco de desempenho energético para os contratados, estimulando acordos plurianuais que garantem fluxos de caixa previsíveis.

Os prestadores de serviços agrupam consultoria, manutenção e relatórios regulatórios em contratos de fonte única, criando custos de mudança mais elevados e maior retenção. Os serviços para proprietários individuais migram para portais de autoatendimento e modelos de avaliação automatizados para manter a competitividade em custos. Os clientes corporativos buscam painéis de carteira em tempo real, alertas de conformidade ESG e roteiros de descarbonização, elevando o nível de sofisticação e ampliando a participação de carteira por conta. Essa inclinação em direção à terceirização empresarial sustenta uma expansão constante mesmo que as transações de consumidores permaneçam moderadas.

Análise Geográfica

Berlim reteve uma participação de receita de 26,7% em 2024, sustentada pela demanda diversificada de agências federais, embaixadas e um vibrante mercado de aluguel. Os mandatos de modernização de eficiência energética e o licenciamento digital simplificado estão gerando acúmulos de consultoria, enquanto os esquemas de regeneração público-privada ampliam o pipeline para gestores de projetos. No entanto, o aumento dos preços dos terrenos e os tetos de aluguel mantêm pressão sobre a renda de corretagem, incentivando os gestores a diversificar em consultoria de retrofit e serviços de monitoramento de ativos.

Frankfurt é o líder em crescimento com um CAGR de 4,02% até 2030, impulsionado pela absorção recorde de escritórios de 198.100 m² no primeiro trimestre de 2025 e pela aceleração das construções de data centers. Os aluguéis de escritórios prime atingiram EUR 51,00 (USD 55,6) por m² por mês, indicando forte demanda por espaços de classe A. As instituições financeiras preferem torres com eficiência energética, gerando atribuições premium de gestão e avaliação. O horizonte urbano em evolução da cidade também atrai capital de fundos de pensão, consolidando contratos de serviço de longo prazo.

Munique se beneficia do agrupamento do setor de tecnologia, sustentando trabalhos constantes de gestão de instalações de escritórios e ciências da vida. Hamburgo aproveita a logística portuária para impulsionar as necessidades de consultoria em armazéns e cadeia de frio. As metrópoles secundárias como Stuttgart, Düsseldorf e Leipzig, agrupadas sob Restante da Alemanha, rivalizam coletivamente com qualquer cidade de primeiro nível em volume. Seus perfis econômicos policêntricos significam pacotes de serviços personalizados — desde a gestão de habitação estudantil em cidades universitárias até a avaliação industrial leve — tornando a diversificação geográfica uma proteção contra desacelerações localizadas. No geral, a concorrência em nível de cidade leva os prestadores a aprimorar especializações setoriais e implantar plataformas tecnológicas que se expandem em contextos urbanos, garantindo que o mercado de serviços imobiliários da Alemanha mantenha o impulso em todo o país.

Cenário Competitivo

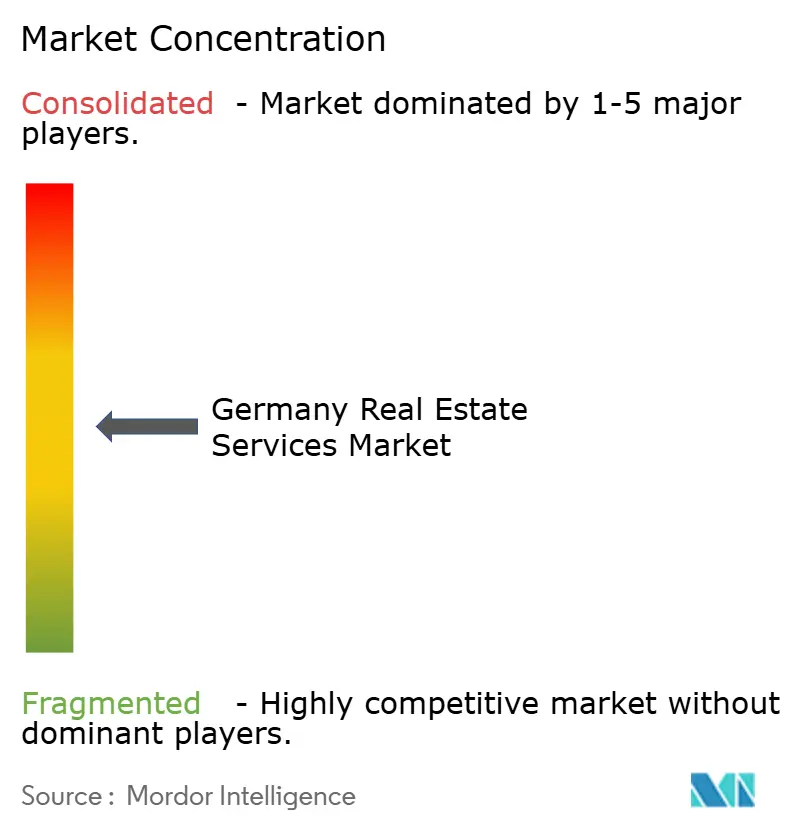

O mercado de serviços imobiliários da Alemanha apresenta concentração moderada. A Vonovia aproveita uma carteira residencial de 546.000 unidades para integrar manutenção interna, serviços de energia e aplicativos para inquilinos, sustentando economias de escala. A CBRE Germany capitaliza a expertise em mercados de capitais globais para conquistar mandatos transfronteiriços, tendo recentemente assessorado na alienação de vários arranha-céus em Frankfurt. A JLL estende seu conjunto global de ferramentas de consultoria ESG para clientes alemães, posicionando-se para o crescimento de consultoria impulsionado por regulamentações.

A aquisição da bulwiengesa pela Scout24 em 2024 deu à empresa uma vantagem de dados que fortalece os produtos de avaliação e aprofunda a fidelidade dos clientes dentro do seu ecossistema ImmoScout24. PropTechs menores focam em pontos de dor de nicho — como gestão de depósitos de aluguel ou detecção de vazamentos baseada em IoT — frequentemente fazendo parcerias com incumbentes em vez de desafiá-los diretamente. A gestão de instalações de saúde e data centers representa espaços em branco atraentes, exigindo conformidade especializada e garantias de tempo de atividade. Em geral, a adoção digital, a fluência em ESG e os pacotes de serviços integrados são os principais diferenciadores estratégicos que moldam os resultados competitivos no mercado de serviços imobiliários da Alemanha.

Líderes do Setor de Serviços Imobiliários da Alemanha

Vonovia SE

Deutsche Wohnen

LEG Immobilien SE

Instone Group

Vivawest Wohnen GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vonovia SE adquiriu 820 unidades residenciais e 261 unidades comerciais do QUARTERBACK Immobilien-Gruppe. Fortalecimento da carteira residencial principal e dos serviços de gestão de imóveis.

- Janeiro de 2025: A Vonovia SE adquiriu 19 imóveis de cuidados e concordou em comprar a PFLEGEN & WOHNEN HAMBURG GmbH (13 locais de lares de idosos) por EUR 380 milhões (USD 414 milhões). Expansão para o setor de serviços imobiliários de saúde.

- Dezembro de 2024: A Scout24 SE adquiriu a bulwiengesa AG, uma fornecedora líder de avaliação e serviços de dados. Aprimoramento das capacidades analíticas da Scout24 e da transparência de mercado por meio do ecossistema ImmoScout24.

- Dezembro de 2024: A Scout24 SE adquiriu a neubau kompass AG, uma plataforma de marketing digital para imóveis residenciais recém-construídos na Alemanha e na Áustria. Extensão do alcance da Scout24 no segmento de novas construções.

Escopo do Relatório do Mercado de Serviços Imobiliários da Alemanha

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | Escritórios |

| Varejo | |

| Logística | |

| Outros |

| Serviços de Corretagem |

| Serviços de Gestão de Imóveis |

| Serviços de Avaliação |

| Outros |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Berlim |

| Munique |

| Frankfurt |

| Hamburgo |

| Restante da Alemanha |

| Por Tipo de Imóvel | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | Escritórios | |

| Varejo | ||

| Logística | ||

| Outros | ||

| Por Serviço | Serviços de Corretagem | |

| Serviços de Gestão de Imóveis | ||

| Serviços de Avaliação | ||

| Outros | ||

| Por Tipo de Cliente | Pessoas Físicas / Domicílios | |

| Empresas e PMEs | ||

| Outros | ||

| Por Cidade | Berlim | |

| Munique | ||

| Frankfurt | ||

| Hamburgo | ||

| Restante da Alemanha | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços imobiliários da Alemanha?

O mercado é avaliado em USD 37,23 bilhões em 2025, com previsão de atingir USD 43,37 bilhões até 2030.

Qual tipo de imóvel está se expandindo mais rapidamente?

Os serviços imobiliários comerciais devem crescer a um CAGR de 3,56%, superando os serviços residenciais até 2030.

Por que os serviços de avaliação estão ganhando impulso?

A intensificação das regras de divulgação ESG exige avaliações detalhadas de risco climático e impacto social, impulsionando a receita de avaliação a um CAGR de 4,15%.

Como as reformas das taxas de corretagem estão afetando os prestadores de serviços?

A lei de 2020 que divide as comissões igualmente entre compradores e vendedores comprimiu as margens, impulsionando a consolidação entre corretores menores.

Qual cidade oferece as melhores perspectivas de crescimento?

Frankfurt lidera com um CAGR projetado de 4,02%, graças à robusta demanda por escritórios e ao rápido desenvolvimento de data centers.

Quais tecnologias estão moldando o futuro do setor?

Sensores de IoT, gêmeos digitais e plataformas de avaliação ricas em dados estão possibilitando manutenção preditiva, monitoramento de carteira em tempo real e ciclos de due diligence mais rápidos em todo o setor.

Página atualizada pela última vez em: