Tamanho e Participação do Mercado de Corretagem Imobiliária da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

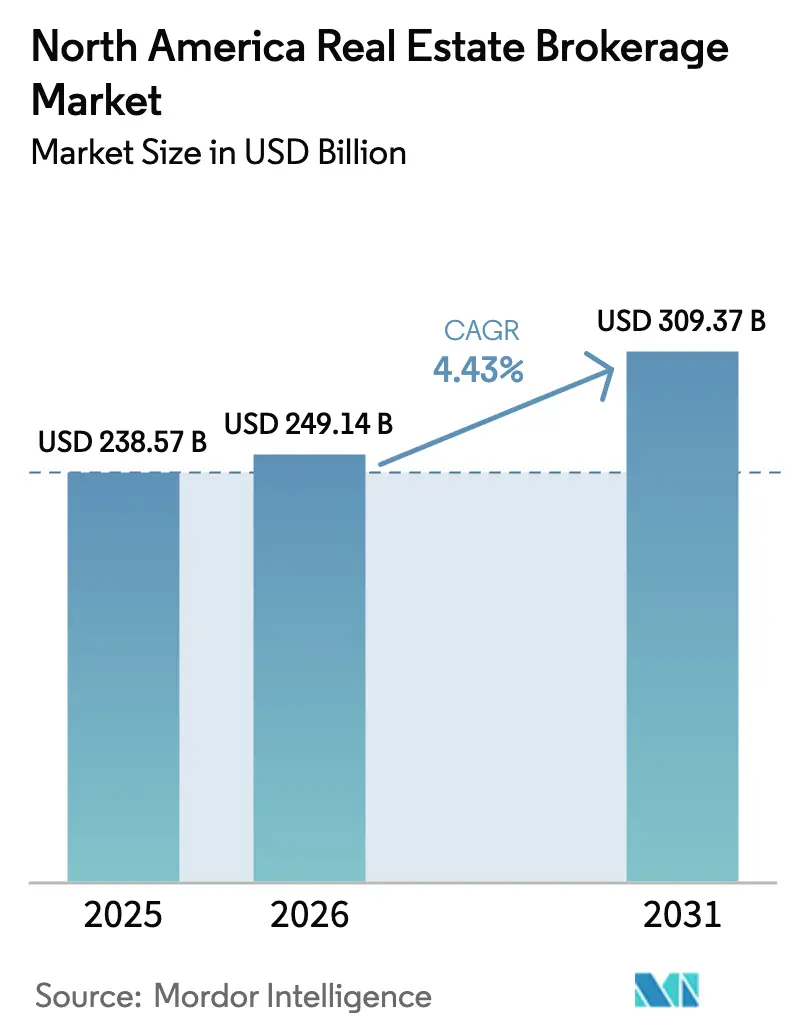

| Tamanho do mercado no ano base (2025) | 238.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 249.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 309.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretagem Imobiliária da América do Norte por Mordor Intelligence

O tamanho do Mercado de Corretagem Imobiliária da América do Norte em 2026 é estimado em USD 249,14 bilhões, crescendo a partir do valor de 2025 de USD 238,57 bilhões, com projeções para 2031 mostrando USD 309,37 bilhões, crescendo a um CAGR de 4,43% no período 2026-2031. A resiliência da demanda decorre de expressivos fluxos de capital transfronteiriços — o capital estrangeiro em ativos industriais e de escritórios cresceu 40% em relação ao ano anterior em 2024 — e do robusto apetite institucional por portfólios de aluguel de residências unifamiliares (SFR). As transações residenciais ancoram o mercado com uma participação de 78,9%, embora as taxas de corretagem comercial estejam se expandindo mais rapidamente à medida que ativos logísticos e de escritórios premium atraem investidores estrangeiros. O investimento em tecnologia está se acelerando porque ferramentas de avaliação baseadas em inteligência artificial e visitas virtuais tornaram-se diferenciais essenciais em um cenário de compressão de comissões. Enquanto isso, as taxas de comissão caíram de 3% no final da década de 1990 para cerca de 2,7% atualmente, colocando um prêmio sobre escala, eficiência operacional e consolidação impulsionada por fusões e aquisições.

Principais Conclusões do Relatório

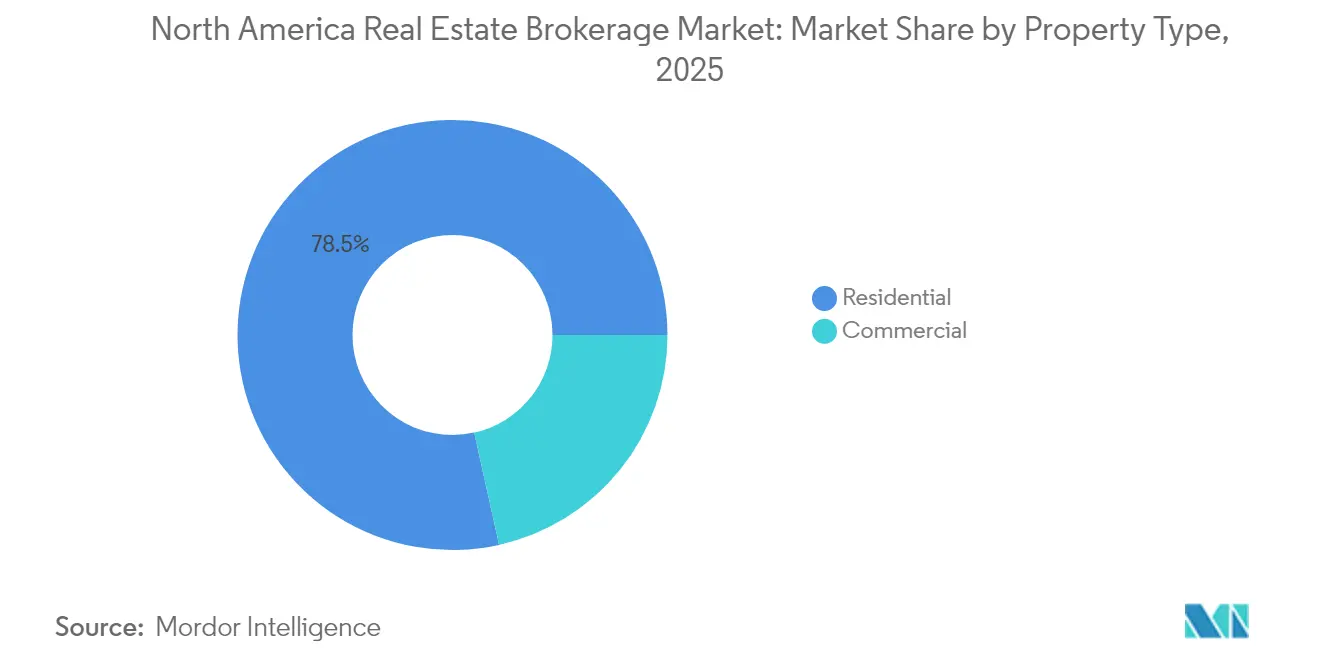

- Por tipo de propriedade, os ativos residenciais lideraram com 78,48% da participação do mercado de corretagem imobiliária da América do Norte em 2025, enquanto as propriedades comerciais devem registrar o CAGR mais rápido de 4,99% até 2031.

- Por serviço, as transações de vendas responderam por 67,62% do tamanho do mercado de corretagem imobiliária da América do Norte em 2025, enquanto os serviços de aluguel/arrendamento devem crescer a um CAGR de 5,18% até 2031.

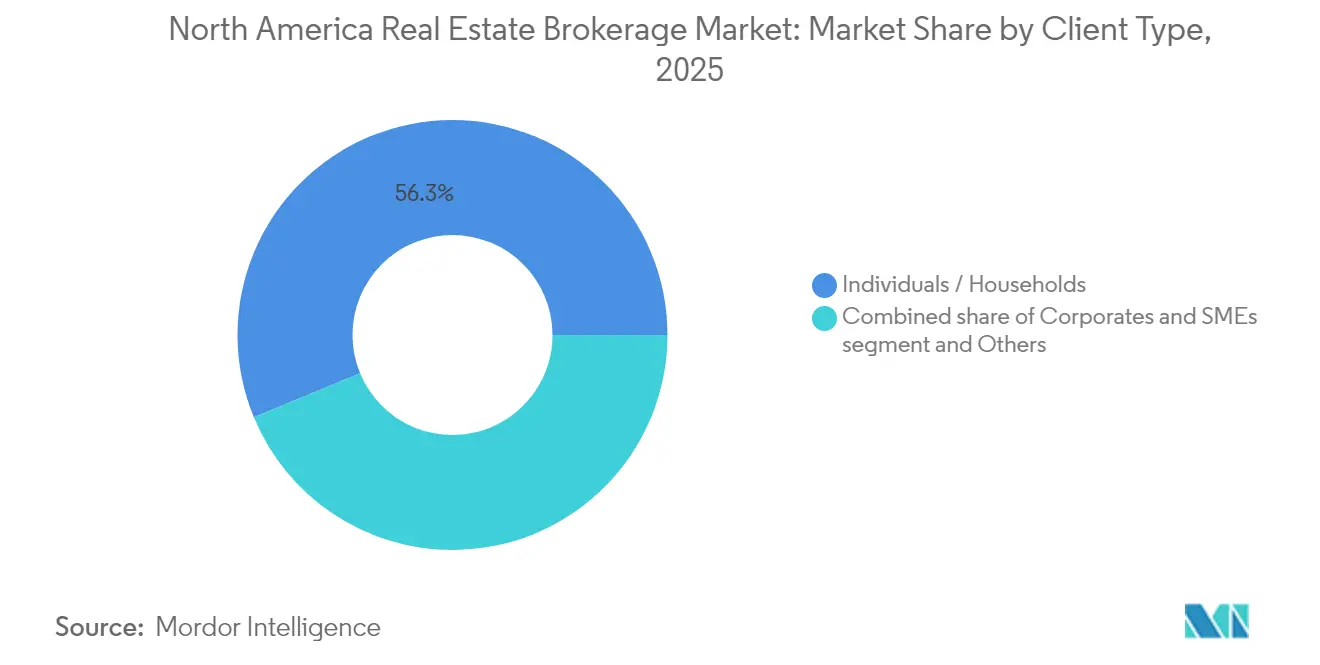

- Por tipo de cliente, clientes individuais e domiciliares detinham 56,25% da participação do mercado de corretagem imobiliária da América do Norte em 2025; clientes corporativos e PMEs representam o segmento de crescimento mais rápido, com um CAGR de 5,07%.

- Por geografia, os Estados Unidos comandaram 86,35% da receita de 2025, mas o México deve ser o mercado de crescimento mais rápido, com um CAGR de 5,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corretagem Imobiliária da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos volumes de revenda residencial devido à flexibilização das taxas de hipoteca após o pico de 2023 | +1.2% | América do Norte, mais forte nos EUA e no Canadá | Curto prazo (≤ 2 anos) |

| Aumento da atividade institucional no segmento de aluguel de residências unifamiliares (SFR) | +1.1% | Cinturão Solar dos EUA, expandindo-se para o Canadá e o México | Longo prazo (≥ 4 anos) |

| Mudança nos padrões de migração urbano-suburbana impulsionando a atividade de corretagem localizada | +0.9% | Mercados centrais dos EUA, transbordamento para cidades secundárias | Médio prazo (2-4 anos) |

| Aumento nas transações de investimento transfronteiriço nas principais cidades metropolitanas | +0.8% | Global, concentrado em Nova York, São Francisco, Boston, Miami | Médio prazo (2-4 anos) |

| Tendências de consolidação de corretagem intensificando a atividade de fusões e aquisições nos EUA e no Canadá | +0.7% | América do Norte, concentrado nas principais corretoras | Curto prazo (≤ 2 anos) |

| Expansão de ferramentas de avaliação de propriedades baseadas em inteligência artificial e tecnologias de visita virtual | +0.6% | América do Norte, adoção antecipada nas principais metrópoles | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Transações de Investimento Transfronteiriço nas Principais Cidades Metropolitanas

Os fluxos de capital inter-regionais para a América do Norte emergiram como um indicador-chave da resiliência econômica da região e da confiança dos investidores. No segundo semestre de 2024, a América do Norte experimentou uma notável recuperação na confiança dos investidores, evidenciada por um robusto aumento de 40% em relação ao ano anterior nos fluxos de capital inter-regionais, totalizando USD 9 bilhões. Os fundos de pensão europeus canalizaram predominantemente seus investimentos para setores industriais e torres de escritórios prime. Nova York emergiu como principal destinatária, atraindo USD 2,3 bilhões, enquanto cidades como São Francisco, Boston e Miami também colheram substanciais fluxos de capital, ampliando seus pools de taxas de corretagem. Com as tendências de relocalização industrial amplificando a demanda por instalações de última milha, os ativos logísticos atraíram expressivos USD 4,2 bilhões. Embora os fluxos para escritórios tenham registrado um aumento de 50%, ainda ficaram aquém da média de cinco anos, sublinhando uma inclinação seletiva dos investidores em direção a edifícios troféu. Apesar desse influxo de capital, os investimentos estrangeiros ainda ficam abaixo dos níveis pré-pandemia, sugerindo que as corretoras dependentes dessas alocações estrangeiras ainda estão à mercê das flutuações dos rendimentos dos títulos e das mudanças de política. O cenário em transformação dos fluxos de capital inter-regionais destaca a natureza crítica das escolhas estratégicas de investimento no mercado atual[1]Jessica Kuronen, "Fluxos de Capital Transfronteiriços para os Mercados Imobiliários da América do Norte", Documento de Trabalho do Bureau of Economic Analysis, bea.gov.

Aumento nos Volumes de Revenda Residencial Devido à Flexibilização das Taxas de Hipoteca Após o Pico de 2023

Os mercados imobiliários do Canadá e dos Estados Unidos testemunharam transformações significativas em 2024, moldadas pela evolução das políticas monetárias e das condições econômicas. O Banco do Canadá reduziu as taxas de 5% para 3,25%, impulsionando um aumento de 10% nas revendas de imóveis e elevando o preço médio de venda para USD 510.439 após a conversão do CAD. Alberta foi a mais beneficiada, enquanto a Colúmbia Britânica e Ontário enfrentaram dificuldades de acessibilidade. Nos EUA, os custos de financiamento permaneceram acima de 6%, mantendo muitos proprietários presos a hipotecas abaixo de 4% e limitando novos anúncios. As vendas de imóveis existentes caíram para uma mínima de 14 anos de 4,1 milhões de unidades, enquanto as vendas de imóveis novos registraram uma leve alta, refletindo os baixos níveis de estoque. Olhando para o futuro, as renovações de hipotecas do Canadá em 2025, totalizando USD 222 bilhões em principal, poderiam resultar em inadimplências de USD 11,1 bilhões, criando volatilidade de curto prazo nos fluxos de negócios de corretagem. Esses desenvolvimentos ressaltam a natureza dinâmica dos mercados habitacionais e os desafios que enfrentam, à medida que as partes interessadas navegam em um futuro incerto.

Expansão de Ferramentas de Avaliação de Propriedades Baseadas em Inteligência Artificial e Tecnologias de Visita Virtual

O mercado de corretagem imobiliária da América do Norte está passando por uma fase transformadora, impulsionada por avanços tecnológicos e mudanças regulatórias. As corretoras estão investindo em modelos de avaliação automatizada para insights de precificação em tempo real e visitas imersivas em 3D, permitindo que compradores remotos avaliem propriedades sem precisar viajar. Após um acordo judicial, a Associação Nacional de Corretores de Imóveis removeu as ofertas padrão de compensação dos anúncios do MLS, exigindo que os agentes demonstrem seu valor por meio de ferramentas baseadas em dados. As visitas virtuais, antes vistas como uma medida temporária da pandemia, são agora um padrão, especialmente para compradores institucionais e estrangeiros que buscam avaliações detalhadas de propriedades. Empresas maiores com dados proprietários estão ganhando vantagem tecnológica sobre as independentes menores, acelerando a consolidação do setor à medida que os reguladores examinam a equidade dos algoritmos. Adaptar-se a essas mudanças será crucial para manter a competitividade neste mercado em evolução.

Mudança nos Padrões de Migração Urbano-Suburbana Impulsionando a Atividade de Corretagem Localizada

O mercado imobiliário dos Estados Unidos está passando por mudanças significativas, impulsionadas pela transição para o trabalho remoto. A análise da CBRE de 19 mercados revela que as famílias, influenciadas pela flexibilidade do trabalho remoto, estão se mudando para subúrbios de menor densidade. Enquanto as principais cidades costeiras enfrentaram o aumento das vagas em escritórios, Dallas e Atlanta registraram influxos populacionais, impulsionando tanto a demanda por imóveis quanto por aluguéis. No primeiro trimestre de 2025, a formação de domicílios da Geração Z levou a uma absorção recorde de 130.000 unidades multifamiliares, aumentando a demanda por serviços de corretagem suburbana. Agentes locais com forte conhecimento da comunidade ganharam vantagem à medida que compradores e locatários buscavam orientação sobre bairros emergentes. Essa tendência migratória está diversificando a distribuição geográfica das comissões imobiliárias e beneficiando redes hábeis em realocar talentos além dos tradicionais centros urbanos. A dinâmica em evolução do mercado imobiliário reflete as mudanças nas preferências de trabalho e estilo de vida da população.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crise de acessibilidade contínua nos principais mercados habitacionais limitando os volumes de transações | -1.4% | América do Norte, aguda nas principais metrópoles | Longo prazo (≥ 4 anos) |

| Escassez persistente de estoque tanto em anúncios de revenda quanto de imóveis novos | -1.1% | América do Norte, concentrado nos mercados de alta demanda | Médio prazo (2-4 anos) |

| Incerteza regulatória em torno das estruturas de comissão de agentes após decisões judiciais | -0.8% | Principalmente EUA, com efeitos de transbordamento no Canadá | Curto prazo (≤ 2 anos) |

| Aumento dos custos operacionais devido à inflação e ao ônus da adoção tecnológica para pequenas corretoras | -0.6% | América do Norte, impacto desproporcional sobre as independentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crise de Acessibilidade Contínua nos Principais Mercados Habitacionais Limitando os Volumes de Transações

O mercado habitacional dos EUA continua a enfrentar desafios significativos, impulsionados por um persistente desequilíbrio entre oferta e demanda. O país lida com um déficit habitacional de 3,7 milhões de unidades, o que mantém os preços elevados em relação às rendas. Desde o final de 2019, os pagamentos de hipotecas aumentaram 92%, enquanto os aluguéis subiram 28%, reduzindo as taxas de propriedade de imóveis para 65,6%. A Colúmbia Britânica e Ontário registram as maiores proporções preço-renda, enquanto Alberta apresenta maior velocidade de mercado. Os millennials, agora o maior grupo de compradores, frequentemente adiam a compra de imóveis, prolongando os períodos de aluguel e reduzindo os anúncios de revenda. Para as corretoras, isso se traduz em menos transações, especialmente no segmento de entrada, à medida que o pool de compradores elegíveis diminui. Enfrentar esses desafios permanece crítico para a estabilidade do mercado.

Escassez Persistente de Estoque Tanto em Anúncios de Revenda Quanto de Imóveis Novos

O mercado de corretagem imobiliária da América do Norte está navegando em um cenário desafiador moldado por restrições de oferta e tendências em evolução. Os proprietários, presos a taxas de hipoteca baixas, resistem a se mudar, levando a um estoque ativo de imóveis à venda reduzido. Os construtores enfrentam restrições decorrentes da escassez de mão de obra e do aumento dos custos de financiamento, resultando em conclusões anuais aquém das necessidades de formação de domicílios. Nos EUA, os anúncios de imóveis existentes pairam próximos às mínimas de várias décadas. Enquanto isso, no Canadá, os incorporadores lidam com restrições de zoneamento em Toronto e Vancouver. Apesar da demanda robusta, a oferta restrita limita o volume de transações, freando o crescimento do mercado durante o período de previsão. No entanto, as corretoras estão se adaptando ao focar em mandatos de construção para aluguel e comercialização de imóveis novos, posicionando-se para capitalizar as oportunidades emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Dominância Residencial em Meio à Aceleração da Demanda Comercial

Os anúncios residenciais capturaram 78,48% do mercado de corretagem imobiliária da América do Norte em 2025, refletindo a grande base de compradores e locatários individuais. No segmento residencial, apartamentos e condomínios se beneficiam da formação de domicílios da Geração Z e dos estilos de vida urbanos dos millennials, enquanto as casas unifamiliares suburbanas aproveitam as ondas de migração impulsionadas pelo trabalho remoto. Investidores institucionais que expandem portfólios de construção para aluguel intensificaram a demanda por orientação de corretagem em negócios em bloco e parcerias de gestão. Os ativos comerciais são menores em volume, mas registram o CAGR mais rápido de 4,99%, à medida que os setores industrial e de ciências da vida atraem capital transfronteiriço.

O desempenho comercial diverge por subtipo: hubs logísticos próximos a portos e centros populacionais atraem fluxos de capital de vários bilhões de dólares, enquanto escritórios de categoria B em cidades de médio porte lutam com vagas de dois dígitos. Torres de escritórios premium em mercados de gateway ainda alcançam preços elevados graças ao capital global em busca de rendimentos estáveis. As lojas de varejo enfrentam uma redução seletiva à medida que a penetração do comércio eletrônico se aprofunda, mas os centros baseados em necessidades em subúrbios de alto crescimento mantêm a ocupação. Centros de dados e instalações de saúde na categoria "outros" proporcionam resiliência anticíclica e oportunidades de comissão em nichos.

Por Serviço: Liderança em Vendas com Expansão dos Fluxos de Receita de Aluguel

As vendas comandam 67,62% da participação do mercado de corretagem imobiliária da América do Norte em 2025, sustentadas pelas estruturas de comissão tradicionais. No entanto, os aluguéis e arrendamentos superarão esse ritmo com um CAGR de 5,18%, porque o prolongado estresse de acessibilidade mantém os domicílios alugando por mais tempo. Os recordes de absorção multifamiliar e a expansão institucional do SFR reforçam as taxas de arrendamento recorrentes, proporcionando às corretoras uma base de receita mais estável em comparação com a receita de vendas orientada por transações.

Os volumes de vendas enfrentam ventos contrários decorrentes da escassez de anúncios e das restrições orçamentárias dos compradores; no entanto, cada negócio fechado carrega comissões substanciais que sustentam a concentração de receita. O tamanho do mercado de corretagem imobiliária da América do Norte para serviços de aluguel está crescendo à medida que os gestores de propriedades buscam parceiros de colocação de inquilinos capazes de aproveitar a análise de dados para precificação e retenção. Inquilinos corporativos transfronteiriços que buscam espaço industrial e de escritórios nos corredores do NAFTA acrescentam ao pipeline de corretagem de aluguel.

Por Tipo de Cliente: Pessoas Físicas Ainda Dominam enquanto Corporativos Aceleram

Pessoas físicas e domicílios representaram 56,25% da base de clientes de 2025, mas a demanda corporativa e de PMEs está crescendo a um CAGR de 5,07%. Os consumidores impulsionam a maioria das revendas e aluguéis residenciais, gerando transações frequentes, embora muitas vezes de menor valor. As renovações de hipotecas a taxas significativamente mais altas comprometem alguns orçamentos domiciliares no Canadá, potencialmente levando a anúncios de venda em situação de dificuldade que as corretoras devem lidar com sensibilidade.

Os clientes corporativos, por sua vez, contratam corretores para aquisições de portfólio, implantações de plataformas de construção para aluguel e estratégias de venda com arrendamento de volta. As instituições europeias sozinhas investiram USD 9 bilhões em 2024, com mandatos frequentemente abrangendo múltiplas cidades e classes de ativos. Taxas de assessoria, seleção de locais baseada em dados e serviços integrados de colocação de dívida ampliam a participação de carteira que os corretores capturam de relacionamentos empresariais, inclinando gradualmente o mix de receita em direção a contas institucionais.

Análise Geográfica

Os Estados Unidos retiveram 86,35% da receita total de 2025, um reflexo de sua profundidade, liquidez e diversidade de estoque. As metrópoles do Cinturão Solar — Dallas-Fort Worth, Phoenix, Tampa e Charlotte — continuam a registrar influxos populacionais e relocalizações corporativas, traduzindo-se em vendas residenciais constantes e robustos pipelines de arrendamento de SFR. Nova York, Los Angeles e São Francisco permanecem como ímãs de capital para investidores internacionais que buscam torres de escritórios e multifamiliares troféu, embora as restrições de acessibilidade e as vagas elevadas remodelem a análise de negócios. O tamanho do mercado de corretagem imobiliária da América do Norte vinculado aos corredores logísticos dos EUA está se expandindo à medida que a relocalização industrial impulsiona a demanda por instalações de distribuição modernas.

O Canadá contribui com a segunda maior participação, mas enfrenta o estresse de renovação de hipotecas. Aproximadamente USD 222 bilhões em hipotecas serão reprecificados em 2025, e potenciais inadimplências de USD 11,1 bilhões poderiam estimular anúncios motivados e o reequilíbrio de portfólios entre os credores. Os cortes de taxas durante 2024 revigoraram os volumes de vendas, com a economia impulsionada pelo petróleo de Alberta registrando os ganhos mais saudáveis. Em contraste, a Colúmbia Britânica e Ontário lidam com elevadas proporções preço-renda, restringindo os compradores de primeira viagem. Os incentivos federais para estimular a construção de imóveis para aluguel e o alívio do GST sobre a nova oferta multifamiliar influenciarão o foco das corretoras em direção a projetos de construção para aluguel e colocação de capital institucional.

O México, embora represente apenas uma pequena fração da receita atual, deve crescer mais rapidamente, com um CAGR de 5,78% até 2031. As reformas que facilitam as regras de propriedade estrangeira em parques industriais e a relocalização das cadeias de suprimentos dos EUA impulsionaram a demanda por instalações logísticas e de manufatura ao longo dos corredores do Bajío e da fronteira norte. As corretoras que facilitam arrendamentos transfronteiriços e arranjos de construção sob medida capturam taxas de assessoria de maior margem. Os mercados de resorts costeiros ainda exigem estruturas fiduciárias (fideicomisos) para compradores estrangeiros, exigindo parcerias especializadas entre advogados e corretores. O crescente acesso à propriedade de imóveis pela classe média e o apetite institucional por apartamentos para aluguel na Cidade do México ampliam ainda mais as avenidas de crescimento para o mercado de corretagem imobiliária da América do Norte.

Cenário Competitivo

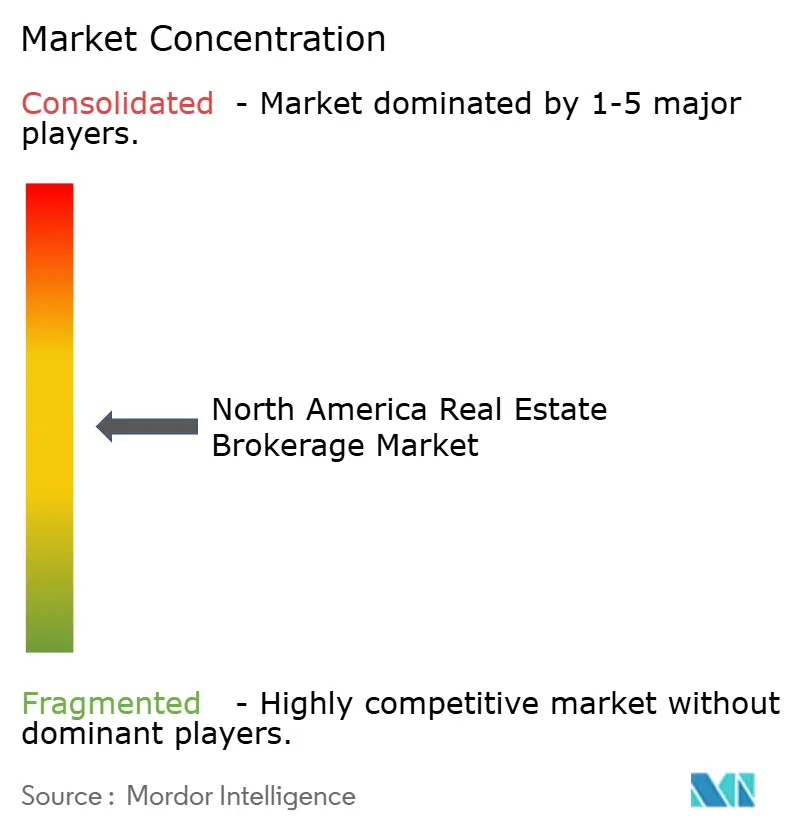

O Mercado de Corretagem Imobiliária da América do Norte é um mercado moderadamente concentrado, mas ainda competitivo. A concorrência se intensificou à medida que a compressão de comissões e os crescentes orçamentos de tecnologia favorecem plataformas maiores. A Compass lidera as tabelas de classificação por volume e está finalizando a aquisição da HomeServices of America, que consolidaria a escala em 45 estados. Seu negócio anterior de USD 444 milhões pela @properties Christie's reforçou a exposição ao segmento de luxo e introduziu uma rede de referências internacionais. O aporte de capital da Keller Williams da Stone Point Capital injeta recursos para atualizações tecnológicas e recrutamento de agentes, sublinhando a crescente influência do capital privado na estratégia de corretagem[3]Katie Johnson, "Resumo do Acordo de Conciliação da Associação Nacional de Corretores de Imóveis", Boletim Jurídico da NAR, nar.realtor.

Os modelos de franquia tradicionais enfrentam disrupção de entrantes digitais que prometem taxas mais baixas e mecanismos de correspondência baseados em inteligência artificial. O modelo de compra instantânea da Opendoor e a abordagem de agentes assalariados da Redfin pressionaram os incumbentes em transparência de preços. No entanto, as empresas estabelecidas aproveitam a vasta cobertura do MLS, dados proprietários e serviços auxiliares como originação de hipotecas, seguro de título e gestão de propriedades para proteger sua participação. O mercado de corretagem imobiliária da América do Norte, portanto, favorece empresas que podem agrupar serviços e realizar vendas cruzadas tanto para clientes individuais quanto corporativos.

A adoção de tecnologia é o principal campo de batalha. A avaliação por inteligência artificial, a pontuação preditiva de leads e os contratos inteligentes habilitados por blockchain estão passando de projetos piloto para implantações em larga escala. Empresas incapazes de financiar essas capacidades correm o risco de serem relegadas ao status local de pequena escala ou forçadas à venda. As sinergias de custos e a agregação de dados sustentam a consolidação em curso, com independentes menores aderindo a franquias nacionais para acessar plataformas, treinamento e alcance de marketing.

Líderes do Setor de Corretagem Imobiliária da América do Norte

Compass

Anywhere Real Estate (Coldwell Banker, Sotheby's, etc.)

Keller Williams Realty

HomeServices of America / Berkshire Hathaway HomeServices

RE/MAX

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Compass anunciou a aquisição estratégica da HomeServices of America da Berkshire Hathaway, combinando as corretoras americanas classificadas em primeiro e quarto lugar por volume em uma transação que criaria uma posição de mercado dominante em meio às tendências de consolidação do setor.

- Março de 2025: A Keller Williams garantiu investimento estratégico da Stone Point Capital, nomeando Christopher Czarnecki como CEO enquanto Gary Keller permanece como presidente executivo, demonstrando o papel crescente do capital privado no setor de corretagem residencial.

- Dezembro de 2024: A Compass concluiu a aquisição de USD 444 milhões da @properties Christie's International Real Estate, marcando sua primeira grande expansão internacional e adicionando a oitava maior corretora residencial por volume de vendas ao seu portfólio.

- Novembro de 2024: A The Agency lançou o negócio de crédito hipotecário Aclara Lending em parceria com o Barrett Financial Group, oferecendo mais de 140 produtos de crédito para transações de luxo e expandindo a estratégia de integração vertical.

Escopo do Relatório do Mercado de Corretagem Imobiliária da América do Norte

A corretagem imobiliária envolve diversas atividades, incluindo negociação de multipropriedades, venda, compra, negociação de transações imobiliárias, gestão de propriedades, arrendamento, aluguel e indicação de prospects para garantir imóveis ou suas benfeitorias, tudo em troca de uma taxa ou compensação.

O mercado de corretagem imobiliária da América do Norte é segmentado por tipo (residencial e não residencial), serviço (vendas e aluguel) e geografia (Estados Unidos, Canadá e México). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Logística | |

| Outros |

| Vendas |

| Aluguel / Arrendamento |

| Pessoas Físicas / Domicílios |

| Corporativos e PMEs |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Propriedade | Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Logística | ||

| Outros | ||

| Por Serviço | Vendas | |

| Aluguel / Arrendamento | ||

| Por Tipo de Cliente | Pessoas Físicas / Domicílios | |

| Corporativos e PMEs | ||

| Outros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de corretagem imobiliária da América do Norte em 2026?

O Mercado de Corretagem Imobiliária da América do Norte está avaliado em USD 249,14 bilhões em 2026 e deve crescer para USD 309,37 bilhões até 2031 em uma trajetória de CAGR de 4,43%.

Qual tipo de propriedade gera mais receita de corretagem?

Os ativos residenciais respondem por 78,48% da receita de 2025, com apartamentos, condomínios e residências unifamiliares fornecendo a maior parte das taxas de comissão.

Por que os serviços de aluguel e arrendamento estão crescendo mais rapidamente do que as vendas?

Os desafios de acessibilidade e o estoque reduzido de revendas mantêm os domicílios alugando por mais tempo, impulsionando a receita de corretagem de aluguel/arrendamento a um CAGR de 5,18% em comparação com o crescimento mais lento das vendas.

Qual foi o impacto do acordo da Associação Nacional de Corretores de Imóveis sobre as comissões?

O acordo de USD 418 milhões removeu as ofertas padrão de compensação ao agente do comprador dos anúncios do MLS e deve comprimir as taxas de comissão abaixo da média atual de 2,7%.

Qual geografia oferece a oportunidade de crescimento mais rápido até 2031?

O México lidera com um CAGR previsto de 5,78%, graças às regras de investimento liberalizadas e à demanda impulsionada pela relocalização industrial por ativos industriais e residenciais.

Como a tecnologia está remodelando a concorrência na corretagem?

Ferramentas de avaliação por inteligência artificial, visitas virtuais e plataformas integradas de CRM tornaram-se capacidades indispensáveis, recompensando empresas bem capitalizadas e intensificando a consolidação entre agências menores.

Página atualizada pela última vez em: