Tamanho e Participação do Mercado Europeu de Imóveis Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

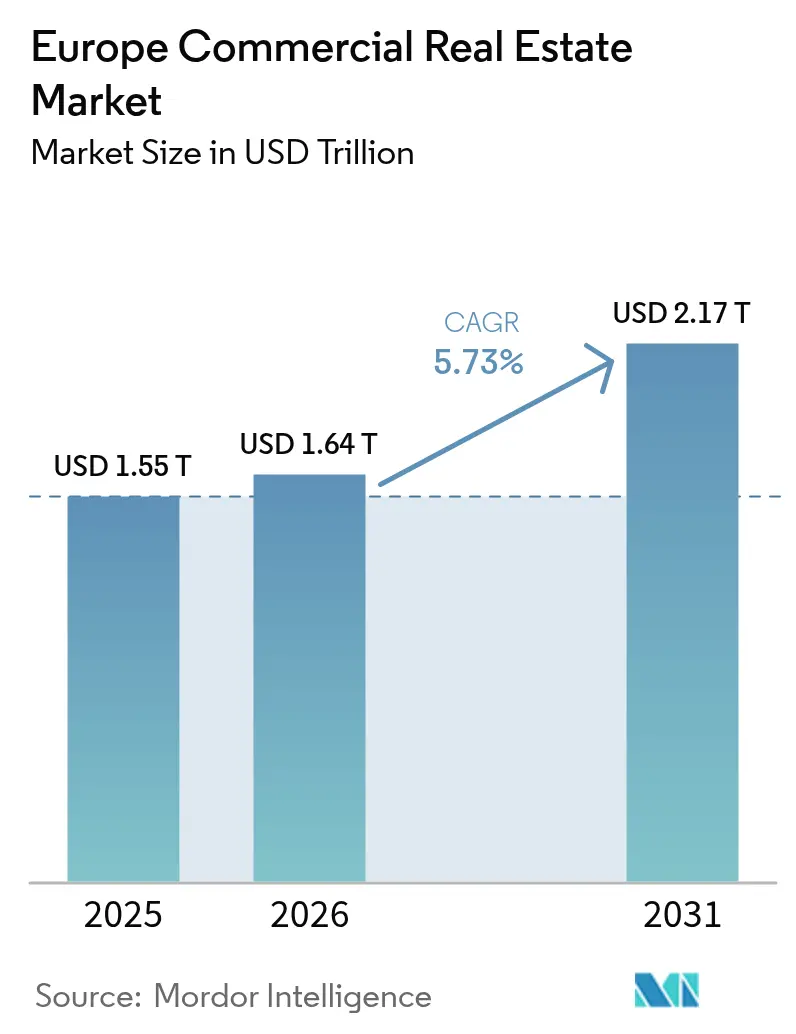

| Tamanho do mercado no ano base (2025) | 1.55 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.17 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Imóveis Comerciais por Mordor Intelligence

O tamanho do mercado europeu de imóveis comerciais deverá crescer de USD 1,55 trilhão em 2025 para USD 1,64 trilhão em 2026 e está previsto para atingir USD 2,17 trilhões até 2031 a um CAGR de 5,73% no período 2026-2031. Uma recuperação de 25% nos volumes de transações para EUR 213 bilhões em 2025 sinaliza renovada confiança, impulsionada pelas reduções de taxas do Banco Central Europeu e pela melhoria das condições de financiamento [1].Christine Lagarde, "Decisões de Política Monetária do BCE – 11 de abril de 2025," Banco Central Europeu, ecb.europa.eu O capital está se direcionando para instalações logísticas de Grau A e escritórios com certificação verde, enquanto projetos de uso misto de "moradia como serviço" ganham força por sua resiliência e alinhamento com os novos estilos de vida urbanos. O desempenho regional está cada vez mais polarizado: o Reino Unido mantém a liderança em escala, a Europa Central e Oriental acelera com a demanda de nearshoring, e a Europa Meridional aproveita os incentivos de zonas econômicas especiais para atrair novo capital. Os mandatos corporativos de emissão líquida zero, os realinhamentos demográficos e as preferências em evolução dos ocupantes sustentam coletivamente as perspectivas de crescimento do mercado europeu de imóveis comerciais até 2030.

Principais Conclusões do Relatório

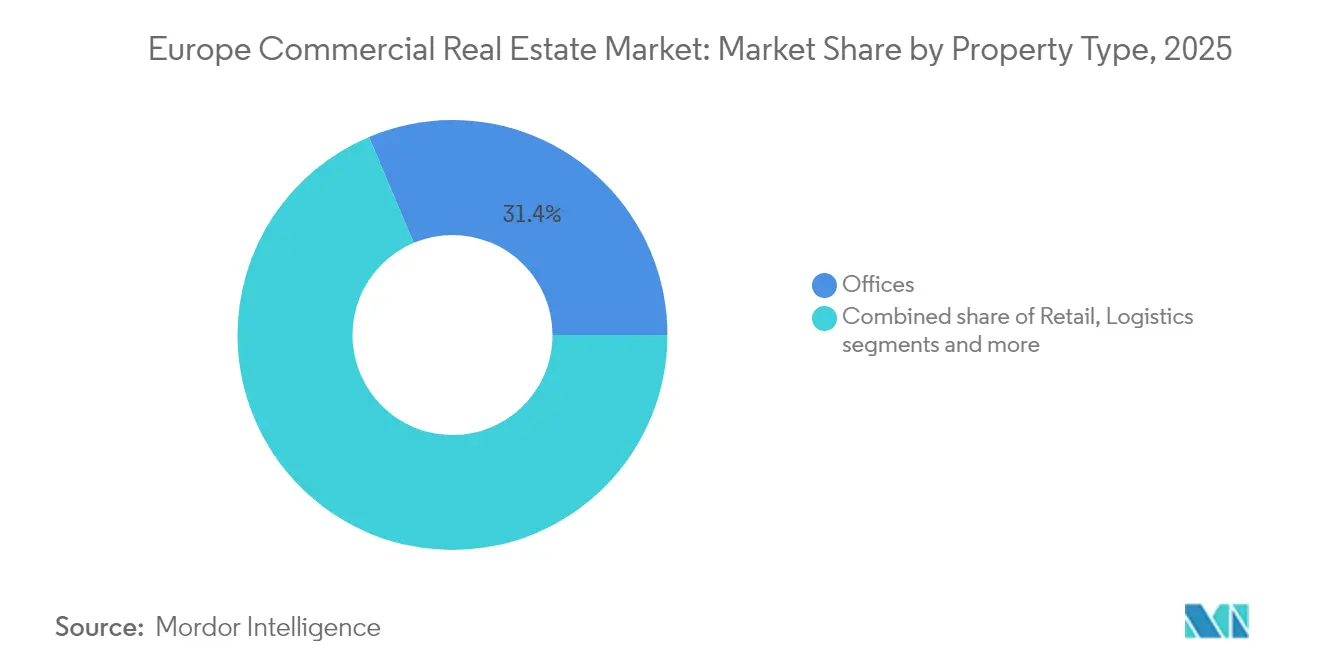

- Por tipo de propriedade, os escritórios detinham 31,35% da participação do mercado europeu de imóveis comerciais em 2025, enquanto os ativos de logística estão projetados para se expandir a um CAGR de 6,87% até 2031.

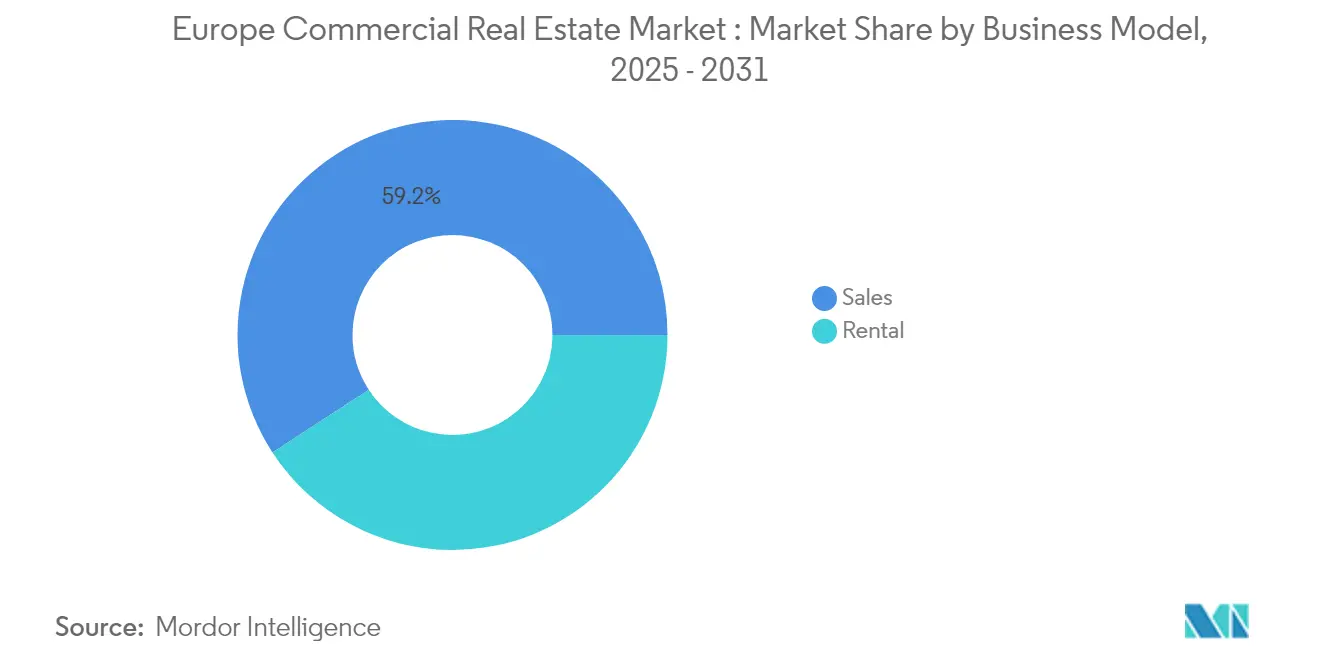

- Por modelo de negócio, o segmento de vendas representou 59,20% do tamanho do mercado europeu de imóveis comerciais em 2025; o segmento de aluguel avança a um CAGR de 6,01% entre 2026-2031.

- Por usuário final, corporações e PMEs detinham 69,10% da participação do tamanho do mercado europeu de imóveis comerciais em 2025 e estão crescendo a um CAGR de 6,45% até 2031.

- Por geografia, a Alemanha liderou com 27,60% da participação do mercado europeu de imóveis comerciais em 2025, enquanto a Polônia está prevista para registrar o CAGR mais rápido de 6,29% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado Imobiliário Comercial Europeu*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Clusters de urbanização liderados por fatores demográficos | +1.1% | Alemanha, Reino Unido, com expansão para Países Baixos e França | Médio prazo (2-4 anos) |

| Demanda acelerada de comércio eletrônico por ativos de logística | +1.9% | Pan-europeu, especialmente Polônia, Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| Nearshoring e reindustrialização na Europa Central e Oriental | +1.6% | Polônia, República Tcheca, Romênia | Médio prazo (2-4 anos) |

| Mandatos corporativos de emissão líquida zero para escritórios de Grau A | +1.4% | Reino Unido, França, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Incentivos fiscais vinculados a zonas econômicas especiais | +0.8% | Espanha, Itália, Grécia, Portugal | Longo prazo (≥ 4 anos) |

| Ascensão dos formatos de moradia como serviço | +1.0% | Centros urbanos em toda a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Clusters de Urbanização Liderados por Fatores Demográficos Remodelam as Prioridades de Desenvolvimento

Cidades secundárias como Manchester, Birmingham, Munique e Hamburgo estão absorvendo crescimento populacional que supera as médias nacionais, comprimindo a vacância de escritórios 2-3 pontos percentuais abaixo dos mercados primários. Os volumes de investimento nesses centros alemães cresceram 23% em 2024, à medida que o capital institucional busca rendimentos estáveis fora das capitais saturadas. Desenvolvimentos de varejo e uso misto adaptados a novos polos de vida e trabalho dominam os novos projetos em carteira, refletindo a mudança do mercado europeu de imóveis comerciais em direção a nós de crescimento descentralizados [2] Eurostat, "Mudanças Populacionais e Tendências de Urbanização na UE, Edição 2024," Eurostat, ec.europa.eu. Os incorporadores agora priorizam plantas baixas flexíveis e comodidades orientadas para a comunidade que correspondem ao perfil demográfico de forças de trabalho jovens e móveis. Espera-se que a tendência influencie o planejamento do uso do solo, os gastos com infraestrutura e as estruturas de financiamento antecipado no médio prazo.

A Aceleração do Comércio Eletrônico Transforma o Cenário Logístico

A penetração do varejo online está projetada para atingir 25% do total de vendas europeias até 2030, intensificando a demanda por centros de distribuição modernos ao longo dos principais corredores na Polônia, nos Países Baixos e na Alemanha. Os centros de logística urbana dentro de 30 minutos de distância de grandes populações comandam prêmios de aluguel de 15-20% e ocupação próxima a 98%. O arrendamento antecipado frequentemente garante projetos inteiros antes da conclusão, evidenciando a escassez de estoque escalável e pronto para automação. Sistemas avançados de separação e triagem são incorporados em 73% dos novos armazéns, à medida que os operadores buscam velocidade de atendimento e menor custo por pacote. O mercado europeu de imóveis comerciais está, portanto, vendo os rendimentos logísticos se comprimirem mais rapidamente do que qualquer outro setor, estabelecendo novos parâmetros de referência para o desempenho de grau prime.

Iniciativas de Nearshoring Impulsionam o Boom dos Imóveis Industriais

Os programas de reindustrialização canalizam um estimado de EUR 4,7 trilhões para a Europa Central e Oriental nos próximos três anos, catalisando clusters em torno dos setores automotivo, eletrônico e farmacêutico. Somente na Polônia, a absorção industrial saltou 25% ano a ano em 2024, à medida que os fabricantes realocam capacidade da Ásia para mitigar o risco geopolítico. Instalações construídas sob medida com energia especializada, capacidade de carga de piso e credenciais ESG obtêm aluguéis premium, ilustrando como a resiliência da cadeia de suprimentos está moldando diretamente o mercado europeu de imóveis comerciais. Os governos apoiam a tendência por meio de incentivos fiscais e licenciamento simplificado, criando efeitos positivos para o emprego local e a infraestrutura de transporte.

Mandatos Corporativos de Sustentabilidade Redefinem os Padrões de Qualidade dos Escritórios

Entre 80-85% dos arrendamentos em 2025 têm como alvo edifícios com certificação verde, elevando a ocupação para 80-90% e os prêmios de aluguel em até 25% para o estoque em conformidade com ESG. Os ocupantes da Europa Ocidental consolidam-se em espaços menos numerosos, porém de maior especificação, que apresentam energia renovável no local, gestão avançada de energia e design biofílico. Os ativos não conformes exibem taxas de vacância 7-10 pontos mais altas, acelerando a obsolescência e desencorajando o financiamento por dívida. O mercado europeu de imóveis comerciais, portanto, recompensa os proprietários que realizam retrofits antecipadamente, com estruturas de títulos verdes e empréstimos vinculados à sustentabilidade emergindo como canais de financiamento preferidos para carteiras de redesenvolvimento.

Análise do Impacto das Restrições do Mercado Imobiliário Comercial Europeu*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de atualização de classe de Certificado de Desempenho Energético sob a Taxonomia da UE | -1.2% | França, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Volatilidade do financiamento sob política monetária restritiva | -0.8% | Pan-europeu, mais agudo em mercados alavancados | Curto prazo (≤ 2 anos) |

| Prêmio de risco geopolítico | -0.6% | Europa Oriental | Médio prazo (2-4 anos) |

| Saturação do varejo prime em ruas comerciais | -0.5% | Reino Unido, França, Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Conformidade Regulatória Pressionam os Retornos dos Investimentos

Os requisitos de desempenho energético da UE obrigam os proprietários na Alemanha, França, Espanha e Itália a gastar EUR 165 bilhões em retrofits até 2024 ou arriscar o encalhamento de ativos na próxima década. As renovações podem exceder 30% do valor do ativo, desencorajando atualizações em estoque de menor grau e ampliando a lacuna de avaliação entre ativos prime e secundários. O financiamento para ativos de alto investimento de capital é escasso, direcionando o capital para edifícios já em conformidade e amplificando um mercado de dois níveis. Como consequência, o mercado europeu de imóveis comerciais está vendo fundos oportunistas mirarem estoques secundários com desconto para estratégias de reposicionamento verde profundo que podem desbloquear valor após a conformidade.

As Condições de Financiamento Criam Incerteza no Mercado

Embora as taxas básicas tenham caído, as margens de crédito permanecem acima dos níveis pré-pandemia, comprimindo os rendimentos e forçando a reprecificação, especialmente para operações de valor agregado. Cerca de EUR 114 bilhões em dívidas de imóveis comerciais europeus vencem até 2027, expondo os tomadores de empréstimos a spreads de refinanciamento que podem corroer os retornos. Os bancos aplicam cláusulas mais rígidas em ativos de escritório que enfrentam obsolescência, levando a aportes de capital próprio ou vendas de ativos. Compradores contracíclicos com acesso a linhas de títulos corporativos ou crédito privado ganham vantagens de aquisição, reforçando a importância da agilidade de capital no mercado europeu de imóveis comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado Imobiliário Comercial Europeu

Por Tipo de Propriedade:

A Logística Prospera em Meio à Reconfiguração da Cadeia de SuprimentosOs escritórios mantiveram a maior participação de 31,35% da receita de 2025, mas a mudança nos modelos de trabalho e os imperativos de sustentabilidade forçam os proprietários a reposicionar os portfólios. Torres prime em distritos centrais de negócios e campi de reutilização adaptativa superam o desempenho, enquanto o estoque suburbano legado cai em território de valor agregado ou oportunista. O varejo está se estabilizando em torno de âncoras experienciais que integram conceitos nativos digitais, registrando crescimento anual de aluguel de 3,5% nos principais distritos de ruas comerciais. Enquanto isso, centros de dados, laboratórios de ciências da vida e hospitalidade estão se expandindo mais rapidamente do que o mercado europeu de imóveis comerciais em geral, apoiados por cargas de trabalho de IA, recuperação de viagens demográficas e demanda especializada de operadores. Os ativos de logística estão projetados para registrar o CAGR mais rápido de 6,87% entre 2026-2031, impulsionados pelo nearshoring, pelo comércio eletrônico e pela necessidade de redes de distribuição resilientes. A ocupação de instalações de nova geração permanece próxima a 95%, apesar dos robustos projetos em desenvolvimento, evidenciando uma suboferta estrutural. A demanda dos inquilinos enfatiza a prontidão para automação, a certificação ESG e a proximidade de nós multimodais, atributos que permitem aos proprietários repassar escaladas de aluguel indexadas. Nos cálculos do tamanho do mercado europeu de imóveis comerciais, a contribuição incremental de receita da logística está definida para superar a dos escritórios ao longo do horizonte de previsão.

Por Modelo de Negócio:

O Setor de Aluguel Evolui Além do Arrendamento TradicionalO modelo de vendas, detendo 59,20% do valor de 2025, centra-se em ativos prime geradores de renda buscados por fundos de pensão e investidores soberanos que perseguem fluxos de caixa estáveis dentro do mercado europeu de imóveis comerciais. Estruturas híbridas, como operações de venda com arrendamento de volta, fazem a ponte entre as duas abordagens, liberando capital corporativo enquanto preservam o controle operacional. As plataformas focadas em aluguel avançam a um CAGR de 6,01%, à medida que os ocupantes favorecem a flexibilidade e os ambientes ricos em serviços. Espaços de coworking, escritórios gerenciados e suítes logísticas prontas para uso incorporam sobreposições tecnológicas que otimizam a utilização do espaço e a previsibilidade de custos. Os proprietários diferenciam-se cada vez mais por meio de aplicativos digitais de experiência do inquilino, manutenção preditiva e painéis de relatórios ESG. A crescente demanda por soluções prontas para uso comprime a lacuna de desempenho entre o arrendamento tradicional e os arranjos orientados a serviços. Os modelos de receita agora combinam aluguel base com encargos de serviços auxiliares para conectividade, bem-estar e recursos de sustentabilidade, desbloqueando maior rendimento sobre o custo. A inovação na estrutura de capital — que vai desde dívida com participação na receita até empréstimos vinculados ao desempenho verde — fornece aos proprietários caminhos para monetizar essas ofertas integradas e permanecer competitivos dentro do mercado europeu de imóveis comerciais em evolução.

Por Usuário Final:

Corporações Impulsionam a Demanda por Edifícios SustentáveisCorporações e PMEs representaram 69,10% dos gastos em 2025 e estão previstas para se expandir a um CAGR de 6,45%, à medida que os imóveis se tornam uma alavanca estratégica para a aquisição de talentos e a sinalização de marca. Os mandatos de arrendamento fazem referência cada vez mais a pegadas de carbono, limites de qualidade do ar interno e certificações de edifícios inteligentes. Os inquilinos de primeira linha também estão assinando contratos de arrendamento verde mais longos em centros de conhecimento produtivos, reduzindo a rotatividade em portfólios prime em todo o mercado europeu de imóveis comerciais. Empresas de tecnologia e serviços profissionais ancoram a demanda, embora os ocupantes de manufatura e logística agora especifiquem contratos de energia renovável e infraestrutura para veículos elétricos como cláusulas padrão de instalação. A demanda residencial de pessoas físicas cresce de forma constante em meio à suboferta habitacional; investidores institucionais de construção para aluguel mobilizam capital em escala para entregar portfólios habitacionais em massa. Entidades do setor público apoiam infraestrutura de saúde, educação e cívica, frequentemente dentro de estruturas de parceria público-privada que reduzem o risco de entrega. Em todas as categorias de usuários finais, a digitalização acelera a manutenção preditiva, a otimização de energia e o design centrado no usuário, garantindo que os ativos permaneçam preparados para o futuro dentro do mercado europeu de imóveis comerciais.

Análise Geográfica

Mercado Imobiliário Comercial da Alemanha

A Alemanha detém atualmente 27,60% da participação no mercado imobiliário comercial europeu, refletindo seu extenso inventário de ativos principais e seu profundo pool de investidores domésticos. Os volumes de transações se aproximaram de EUR 40 bilhões em 2024, à medida que o financiamento se estabilizou e o capital internacional direcionou-se a Frankfurt, Munique e Berlim por sua liquidez e sólidos fundamentos de ocupação. A logística ao longo dos corredores Reno-Ruhr e Hanover-Berlim registrou pré-locações recordes, enquanto Munique e Hamburgo lideraram a absorção de escritórios em empreendimentos prontos para emissão líquida zero. Os incentivos do governo alemão para eficiência energética aceleram as reformas, aumentando ainda mais o valor no estoque em conformidade.

Mercado Imobiliário Comercial da Polônia

A Polônia lidera as projeções de crescimento com um CAGR de 6,29% até 2031, após EUR 5 bilhões em negócios concluídos em 2024, que dobraram os totais de 2023. Fabricantes em processo de nearshoring impulsionaram a demanda por empreendimentos sob medida em Wroclaw, Poznan e Lodz, enquanto o CBD de Varsóvia registrou locações orientadas pela busca por qualidade, que reduziram as taxas de vacância a níveis próximos das mínimas históricas. As melhorias na infraestrutura nacional, incluindo expansões de autoestradas e novos hubs intermodais, sustentam o interesse contínuo dos incorporadores e validam a emergência da Polônia como o nó mais dinâmico do mercado imobiliário comercial europeu.

Mercados Europeus Mais Amplos

França, Países Baixos, Espanha e Itália completam o panorama continental. Paris atrai alocações de varejo de luxo e escritórios prime em meio a uma oferta restrita, contribuindo de forma relevante para estratégias core-plus pan-europeias. Os Países Baixos registraram 425.000 m² de absorção logística no início de 2025, com instalações de cadeia de frio vinculadas ao porto de Roterdã atingindo aluguéis nominais recordes. Espanha e Itália se beneficiam de incentivos impulsionados por Zonas Econômicas Especiais e da recuperação do turismo, dinamizando reformas de parques de varejo e redesenvolvimentos costeiros de uso misto que diversificam ainda mais o mercado imobiliário comercial europeu.

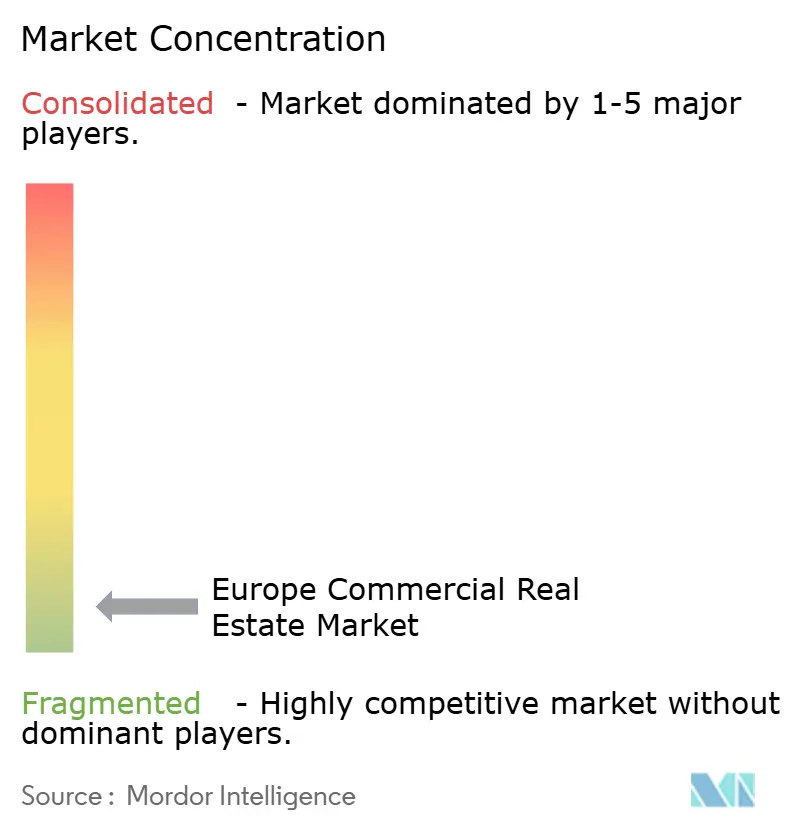

Cenário Competitivo

A concorrência é moderadamente fragmentada, com gestores de ativos globais, investidores específicos de região e desafiantes habilitados por tecnologia. A consolidação cresceu 17% em valor de negócios em 2024, à medida que a escala se torna essencial para cumprir a divulgação da taxonomia da UE, acessar financiamento verde e distribuir os custos de retrofit. Os líderes institucionais concentram-se em portfólios prime alinhados com ESG, deixando oportunidades de valor agregado em estoque secundário que pode ser reposicionado para capturar a crescente demanda verde dentro do mercado europeu de imóveis comerciais.

Gêmeos digitais, sensores de Internet das Coisas e análise de dados sustentam a gestão do desempenho de ativos em grandes portfólios, permitindo que os proprietários comparem a intensidade energética e otimizem os gastos de capital. A plataforma de financiamento verde da Blackstone Property Partners Europe ilustra a mudança em direção ao capital estruturado vinculado a metas de emissões, enquanto novos entrantes de proptech pioneiros em modelos de espaço como serviço que agrupam análise de local de trabalho, curadoria de comunidade e termos de arrendamento flexíveis. Os participantes estabelecidos do mercado respondem formando parcerias estratégicas com fornecedores de software e consultores de sustentabilidade, reforçando a evolução orientada a serviços do mercado europeu de imóveis comerciais. [3]Blackstone Property Partners Europe, "Estrutura de Financiamento Verde (Atualização 2025)," Blackstone, bppeh.blackstone.com

As estratégias de fusões e aquisições concentram-se cada vez mais em operadores especializados em logística, residencial, ciências da vida e centros de dados, refletindo o apetite dos investidores por verticais de crescimento secular. A aquisição do Empira Group pelo Partners Group e a compra de portfólio de empréstimos pela Hayfin destacam movimentos para construir expertise temática e escala. No geral, a dinâmica competitiva depende do desempenho em sustentabilidade, do acesso a plataformas de capital alternativo e da capacidade de combinar fundamentos imobiliários com tecnologia, todos os quais moldam o posicionamento de longo prazo no mercado europeu de imóveis comerciais.

Líderes do Setor Europeu de Imóveis Comerciais

Covivio

Blackstone Inc.

Hines

Strabag Group

Servotel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado Imobiliário Comercial Europeu

- Unibail-Rodamco-Westfield

- Covivio

- SEGRO Plc

- Landsec

- Vonovia SE

- British Land Company

- Klepierre SA

- Gecina SA

- Prologis Europe

- Goodman European Partnership

- Logicor Europe

- Blackstone Inc. (European Real Estate)

- Brookfield Asset Management (European Real Estate)

- Hines Europe

- Tishman Speyer Europe

- Strabag Real Estate

- HB Reavis Group

- CA Immo

- AG Real Estate

- Futureal Group

- Merlin Properties Socimi

- Deka Immobilien

Desenvolvimento Recente do Setor no Mercado Imobiliário Comercial Europeu

- Abril de 2025: O Partners Group adquiriu o Empira Group, adicionando um portfólio residencial de EUR 14 bilhões com fortes prioridades de sustentabilidade.

- Fevereiro de 2025: A PGIM Real Estate garantiu três portfólios de residências unifamiliares no sul e sudoeste da Inglaterra, elevando seu compromisso com Habitação Acessível no Reino Unido para acima de EUR 310 milhões.

- Janeiro de 2025: A Espanha propôs um imposto de 100% sobre a compra de propriedades para compradores não pertencentes à UE, visando aquisições especulativas que totalizaram 27.000 unidades em 2023.

- Dezembro de 2024: A Coldwell Banker Commercial entrou na Polônia integrando a Nuvalu Poland em sua rede.

Mercado Imobiliário Comercial Europeu Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo contabiliza todos os ativos de escritórios, retalho, logística, hotelaria e uso misto geradores de rendimento que mudaram de mãos, entraram em serviço ou permaneceram sob arrendamento nos 27 Estados-membros da UE, no Reino Unido, na Noruega e na Suíça durante o período 2019-2030. As avaliações de terrenos e as instalações ocupadas pelos proprietários são excluídas para manter o âmbito estritamente comercial.

Exclusão do âmbito: habitação para estudantes, residências sénior e blocos de arrendamento multifamiliar são excluídos por obedecerem a lógicas de financiamento e regulação distintas.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros (imóveis industriais, imóveis de hospitalidade, etc.)

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros

- Por País

- Reino Unido

- Alemanha

- França

- Países Baixos

- Espanha

- Itália

- Suécia

- Polônia

- Rússia

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com promotores imobiliários, gestores de fundos, avaliadores e responsáveis municipais de planeamento urbano nas regiões DACH, Nórdica, Ibérica e CEE. Os seus contributos permitiram-nos afinar as faixas médias de preço de venda, cruzar dados sobre taxas de desocupação e testar a robustez dos fatores de crescimento, como os prémios de construção sustentável e a absorção logística.

Investigação Documental

Os analistas da Mordor mapearam inicialmente o stock e o volume de transações recorrendo a conjuntos de dados abertos, como as licenças de construção do Eurostat, os volumes de transações do BCE, os registos prediais nacionais e as divulgações de REIT cotados, complementados por organismos setoriais como a EPRA e o RICS. Os indicadores macroeconómicos (PIB, desocupação, curvas de prime yield) foram obtidos da OCDE, da Comissão Europeia e dos ficheiros de urbanização da UN-DESA, enquanto as verificações de coerência ao nível das transações recorreram aos feeds da D&B Hoovers e da Dow Jones Factiva para registos de empresas e notícias. Para o dimensionamento do pipeline de oferta, as estatísticas de início de construção dos institutos nacionais de estatística e os envios de maquinaria da IMTMA informaram os desfasamentos de conclusão. As fontes citadas ilustram a amplitude da cobertura; inúmeros registos públicos adicionais foram consultados durante a validação.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down ancorada nos totais de transações do BCE e nas conclusões de área de construção do Eurostat estabelece o conjunto da procura. Agregações bottom-up seletivas dos principais senhorios cotados e de vendas de ativos por amostragem são utilizadas como balizas. Variáveis-chave como a compressão de prime yield, os custos de refinanciamento, a penetração do comércio eletrónico, a absorção de escritórios de Grau A e o cap-ex de renovação para retrofits ESG orientam a nossa previsão de regressão multivariada. Onde persistem lacunas bottom-up, interpolamos recorrendo a benchmarks de preço por metro quadrado específicos de cada região, antes de alinhar todos os valores em dólares americanos constantes de 2024.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de anomalias, revisão por pares e verificações de variância face aos índices trimestrais de valor de capital da MSCI; qualquer variação superior a ±5% desencadeia uma nova execução. O modelo é atualizado anualmente, com atualizações ad-hoc sempre que surgem choques materiais de política ou de taxas, garantindo que os compradores recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado Imobiliário Comercial Europeu se Distingue

As estimativas publicadas divergem porque as empresas gerem diferentes universos de ativos, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem se segmentos de caráter residencial se infiltram nos totais, se os valores representam o valor contabilístico ou o valor de transação, e com que rapidez os custos crescentes de renovação são incorporados nas previsões.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,55 T (2025) | Mordor Intelligence | - |

| USD 3,8 T (2024) | Global Index Provider A | Contabiliza apenas o stock de investimento gerido profissionalmente e incorpora ativos do Médio Oriente no âmbito europeu |

| ~USD 10 T (2024) | Industry Data Portal B | Utiliza proxies de quota do PIB, mistura residencial com comercial, modelação prospetiva limitada |

| USD 1,42 T (2024) | Regional Consultancy C | Acompanha apenas as transferências de ativos geradores de rendimento, omite o pipeline de desenvolvimento e o land banking |

Em conjunto, a comparação demonstra que a escolha de âmbito da Mordor, a modelação de dupla abordagem e a atualização anual estabelecem um caminho intermédio entre os inventários de stock de ativos e os registos restritos de transações, proporcionando aos decisores uma linha de base fiável e transparente.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de imóveis comerciais?

O mercado é avaliado em USD 1.638,82 bilhões em 2026 e está previsto para atingir USD 2.170,03 bilhões até 2031

Qual tipo de propriedade está crescendo mais rapidamente na Europa?

As instalações de logística lideram com um CAGR de 6,87% até 2031, impulsionadas pela demanda de comércio eletrônico e nearshoring.

Por que os escritórios com certificação verde estão comandando prêmios de aluguel?

Cerca de 80-85% dos arrendamentos agora têm como alvo edifícios alinhados com ESG, impulsionando prêmios de até 25% devido aos mandatos corporativos de emissão líquida zero e maior ocupação.

Qual país europeu oferece as perspectivas de crescimento mais fortes?

A Polônia está projetada para registrar um CAGR de 6,29% até 2031, aproveitando seu status de centro logístico e o investimento estrangeiro sustentado.

Como as condições de financiamento estão influenciando as estratégias de investimento?

As margens de crédito elevadas e EUR 114 bilhões em vencimentos de dívidas próximos encorajam investidores com capital próprio robusto a buscar aquisições de valor agregado a preços atrativos.

Qual é o papel da tecnologia na gestão de ativos?

Gêmeos digitais, sensores de Internet das Coisas e análise de dados otimizam o uso de energia e a manutenção, melhorando os retornos e apoiando a conformidade regulatória em portfólios de imóveis comerciais europeus.

Página atualizada pela última vez em: