Tamanho e Participação do Mercado de Chá Pronto para Beber na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

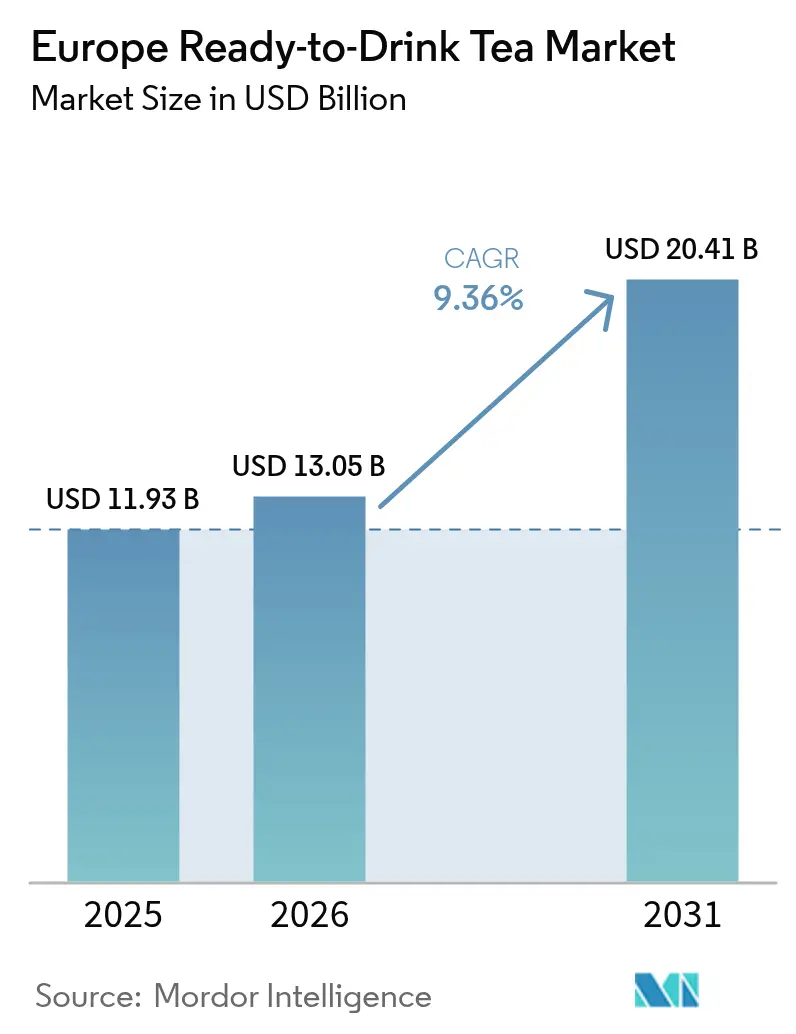

| Tamanho do mercado no ano base (2025) | 11.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Pronto para Beber na Europa por Mordor Intelligence

O tamanho do mercado de chá pronto para beber na Europa foi avaliado em USD 11,93 bilhões em 2025 e estima-se que cresça de USD 13,05 bilhões em 2026 para atingir USD 20,41 bilhões até 2031, a um CAGR de 9,36% durante o período de previsão (2026-2031). À medida que os consumidores migram das bebidas carbonatadas para opções de chá mais convenientes e com menor teor de açúcar, o mercado registra um aumento expressivo. Esse impulso é ainda mais impulsionado por medidas fiscais rigorosas sobre o açúcar, embalagens sofisticadas e receitas botânicas inovadoras. O crescimento é reforçado pelo lançamento de marcas próprias por varejistas de desconto, ampliando o acesso doméstico, e por estabelecimentos de hospitalidade que renovam seus cardápios com ofertas artesanais de cold brew. Apesar de enfrentar pressões de margem decorrentes do aumento nos custos de alumínio e resina PET, os proprietários de marcas estão recorrendo à premiumização e embalagens de vidro, garantindo lucratividade em meio à escalada dos preços das commodities. Os líderes do setor também estão aproveitando plataformas de IA para agilizar o desenvolvimento de produtos, adaptando-se rapidamente às preferências de sabor locais e às mudanças regulatórias.

Principais Conclusões do Relatório

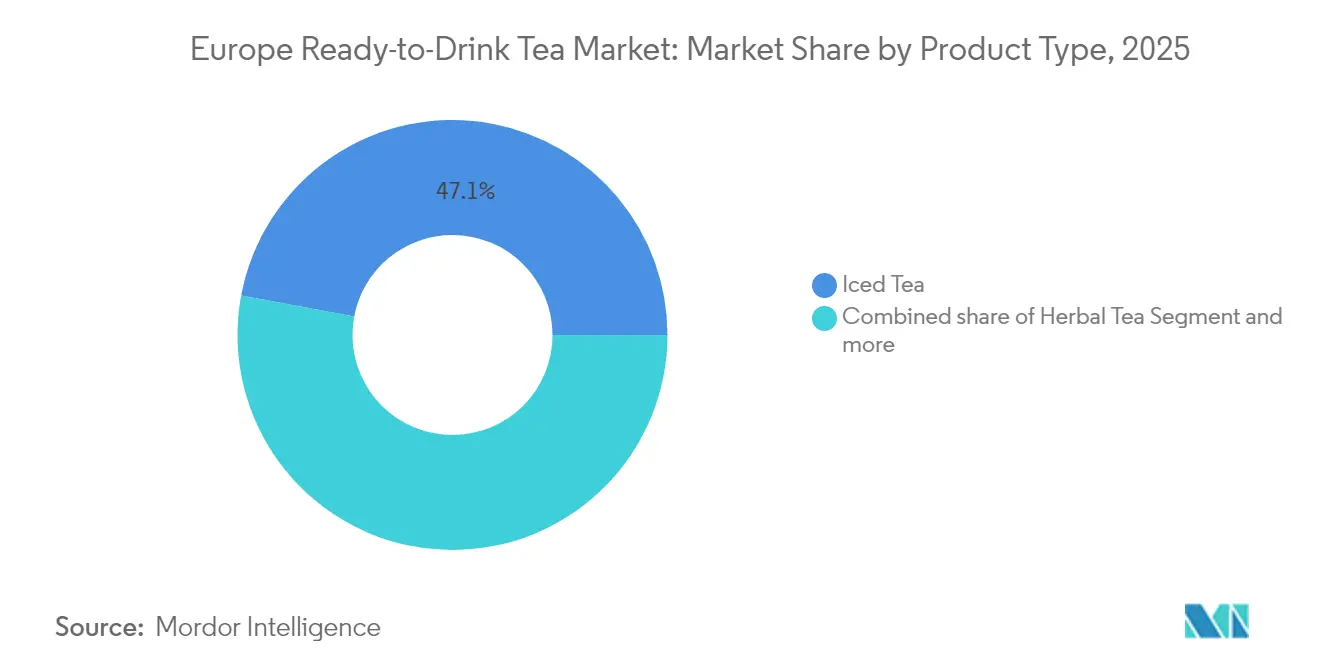

- Por categoria de produto, o chá gelado deteve 47,05% da participação de mercado de chá pronto para beber na Europa em 2025, enquanto o chá de ervas deve se expandir a um CAGR de 10,52% até 2031.

- Por tipo de embalagem, as garrafas PET responderam por 37,18% do tamanho do mercado de chá pronto para beber na Europa em 2025, e as garrafas de vidro avançam a um CAGR de 11,29% até 2031.

- Por geografia, o Reino Unido comandou uma participação de receita de 35,40% em 2025; a Alemanha está crescendo a um CAGR de 12,18% até 2031.

- Por canal de distribuição, os pontos de venda off-trade capturaram 72,35% do tamanho do mercado de chá pronto para beber na Europa em 2025, enquanto os estabelecimentos on-trade estão acelerando a um CAGR de 14,25% até 2031.

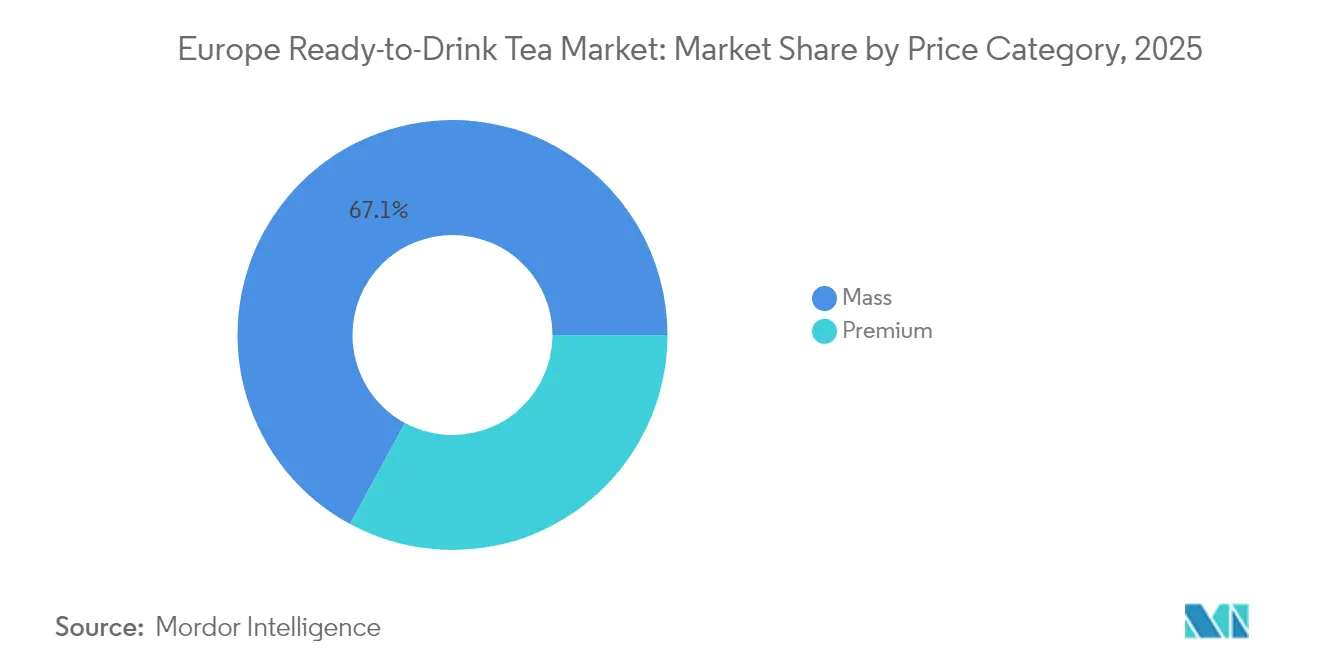

- Por faixa de preço, os SKUs de massa detiveram 67,10% do mercado em 2025, mas o segmento premium está se expandindo a um CAGR de 11,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chá Pronto para Beber na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração de bebidas carbonatadas para chás prontos para beber mais saudáveis | +2.1% | Europa Ocidental (Reino Unido, Alemanha, França); expansão para Polônia, Países Baixos | Médio prazo (2-4 anos) |

| Premiumização e lançamentos artesanais de cold brew | +1.8% | Alemanha, Reino Unido, Países Baixos; centros urbanos na França, Itália, Espanha | Médio prazo (2-4 anos) |

| Crescimento de formatos de embalagem de PET e alumínio recicláveis para consumo em movimento | +1.4% | Em toda a UE (conformidade com o PPWR); mais forte na Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Expansão de marcas próprias de varejistas em redes de desconto | +1.3% | Alemanha (Aldi Süd, Lidl), Polônia, Espanha; moderado no Reino Unido, França | Curto prazo (≤ 2 anos) |

| Infusões botânicas funcionais (adaptógenos, CBD) ganham espaço | +1.6% | Reino Unido, Alemanha, Países Baixos; clareza regulatória impulsionando a adoção | Médio prazo (2-4 anos) |

| Formulação de sabores otimizada por IA reduzindo os ciclos de tempo de desenvolvimento de novos produtos | +1.0% | Global (centros multinacionais de pesquisa e desenvolvimento); ganhos iniciais na Alemanha, Reino Unido e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente migração de bebidas carbonatadas para chás prontos para beber mais saudáveis

Os consumidores europeus estão deslocando seus gastos com bebidas das bebidas carbonatadas para o chá pronto para beber (RTD), impulsionados pelo aumento da consciência sobre saúde e regulamentações que visam produtos com alto teor de açúcar. Dados do FranceAgriMer destacam uma queda consistente nas compras domésticas de bebidas carbonatadas de 2007 a 2023, um declínio compensado por um aumento nas bebidas frias não alcoólicas, notadamente o chá pronto para beber. Essa tendência é especialmente evidente na Europa Ocidental. No Reino Unido, uma taxa sobre o açúcar foi introduzida em 2018, enquanto a Itália adotou medida semelhante em julho de 2025, ambas empurrando o mercado em direção a opções de chá pronto para beber com baixo teor de açúcar ou zero açúcar. O Relatório do Chá da Alemanha de 2025 destacou que, em 2024, o consumo per capita de chá manteve-se estável em 67,2 litros[1]Fonte: Rundschau, "Relatório do Chá 2025," rundschau.de. Inovações como Cold Brew e Chá Funcional estão agora atraindo consumidores mais jovens, um segmento demográfico que tradicionalmente se inclinava para refrigerantes. Essa tendência é ainda mais reforçada pela proposta de taxa sobre o açúcar da Polônia em 2025 e pela taxa da Eslováquia prevista para janeiro de 2025. Espera-se que essas medidas comprimam as margens das bebidas carbonatadas e desloquem o foco do varejo para o chá pronto para beber. Em 2024, a marca principal de chá pronto para beber da Coca-Cola Europacific Partners, Fuze Tea, registrou crescimento de volume, sublinhando a força da categoria diante dos desafios enfrentados pelos refrigerantes.

Premiumização e lançamentos artesanais de cold brew

O chá pronto para beber cold brew artesanal está conquistando espaço premium nas prateleiras e posicionamentos on-trade, utilizando sua imagem artesanal e receitas sem açúcar para justificar preços mais elevados em comparação ao chá gelado de mercado de massa. Em setembro de 2025, a Marna lançou um Chá Gelado de Pêssego, elaborado com chás de grau FTGFOP e SFTGFOP. Esses chás foram preparados pelo método cold brew para preservar os polifenóis e dispensar açúcares adicionados, atraindo consumidores preocupados com a saúde que valorizam qualidade e origem. A Teekanne lançou uma linha de produtos Cold Brew em abril de 2025, marcando uma transição em direção à aceitação generalizada dos métodos de extração a frio, conhecidos por seus sabores mais suaves, especialmente entre o público mais jovem. Em janeiro de 2025, a Whittard introduziu sachês de chá cold brew em formato piramidal, permitindo ao consumidor preparar em casa e mesclando de forma fluida as experiências do varejo com o on-trade. Na Alemanha, o setor de gastronomia fora do lar tornou o chá cold brew um item fixo nos cardápios. Os operadores relatam vendas promissoras de chá e um interesse crescente por formatos de chá gelado, especialmente entre os clientes mais jovens. Essa tendência em direção à premiumização é ressaltada pelo crescimento das embalagens em garrafa de vidro, com uma projeção de CAGR de 11,62% até 2030. Esse aumento evidencia a disposição dos consumidores em investir em embalagens sustentáveis e visualmente atraentes que reforçam a imagem artesanal.

Crescimento de formatos de embalagem de PET e alumínio recicláveis para consumo em movimento

Em abril de 2024, a UE adotou o Regulamento de Embalagens e Resíduos de Embalagens, estabelecendo mandatos para limites de conteúdo reciclado, esquemas de depósito e retorno, e proibições de PFAS. Esses mandatos estão levando os produtores de chá pronto para beber (RTD) a migrar para formatos de PET e alumínio recicláveis, tudo isso enquanto correm contra os prazos de conformidade. Em 2024, as garrafas PET comandavam uma participação de mercado de 37,64%. Essas garrafas estão sendo reformuladas com o objetivo de atender às metas do regulamento: um mínimo de 25% de conteúdo reciclado até 2025 e 30% até 2030 para recipientes de bebidas[2]Fonte: Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens Adotado," ec.europa.eu. Embora as latas de alumínio se orgulhem de reciclabilidade infinita e uma pegada de carbono mais leve, elas enfrentam a elevação dos custos de insumos. De acordo com a Bolsa de Metais de Londres, os preços do alumínio LME atingiram USD 2.716 por tonelada em novembro de 2024, influenciados pelos cortes de produção na China e pelas sanções ao metal russo. A Aqua Libra, da Britvic, introduziu um método inovador de dispensação, alcançando 1,96 milhão de bebidas sem embalagem no exercício fiscal de 2024. Essa abordagem reduz a embalagem de uso único nos estabelecimentos, garantindo ao mesmo tempo conveniência. A Refresco, uma fabricante terceirizada que detinha 9% do volume de chá pronto para beber em 2024, está canalizando investimentos em linhas assépticas de PET e latas de alumínio. Esse movimento atende aos proprietários de marcas que buscam embalagens conformes e sustentáveis. O alcance do regulamento abrange todos os Estados-membros da UE, amplificando as pressões de conformidade. Essa uniformidade está acelerando a transição para formatos recicláveis em países como Alemanha, França, Itália, Espanha, Polônia e Países Baixos.

Expansão de marcas próprias de varejistas em redes de desconto

Em julho de 2024, a Aldi firmou parceria com a Biotiful para introduzir produtos de kefir, sublinhando uma mudança estratégica em direção à colaboração com marcas de bebidas funcionais de nicho. Essa iniciativa visa fortalecer a credibilidade das ofertas de marca própria da Aldi no florescente setor de bem-estar. Tanto a Aldi Süd quanto a Lidl, grandes players no segmento de supermercados de desconto da Alemanha, estão vendendo chás prontos para beber (RTD) a preços 20% a 30% mais baixos do que suas contrapartes de marcas tradicionais. Essa estratégia de preços ressoa com domicílios que lidam com a inflação. Tendências semelhantes são evidentes na Polônia e na Espanha, onde as redes de desconto não apenas ampliam sua presença, mas também lançam variantes de chá pronto para beber orgânico e de ervas para atender ao segmento demográfico preocupado com a saúde. A Aldi e a Lidl estão expandindo suas seleções de chá pronto para beber de marca própria, capitalizando vantagens de custo e espaço de destaque nas prateleiras para atrair consumidores atentos ao orçamento. Elas também estão explorando variantes funcionais e orgânicas, transitando entre as ofertas de massa e premium. Graças às cadeias de abastecimento simplificadas e à redução das despesas de marketing, os chás prontos para beber de marca própria conseguem absorver o aumento dos custos de insumos, como a alta nos preços da resina PET europeia, que atingiu EUR 1.150 a EUR 1.200 por tonelada no segundo trimestre de 2024, sem repassar integralmente esses aumentos aos consumidores, conforme observado pelo PET Resin Pricing. Além disso, a linha de marca própria da Lidl conta com misturas de ervas infundidas com adaptógenos e vitaminas, posicionando a rede de desconto como uma concorrente formidável frente aos chás prontos para beber funcionais de marcas mais caras.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regimes de taxas de redução do açúcar estão se tornando mais rígidos | -1.2% | Reino Unido, Itália (julho de 2025), Eslováquia (janeiro de 2025), Polônia (proposta para 2025); expansão para França, Espanha | Curto prazo (≤ 2 anos) |

| Aumento dos custos de alumínio e resina PET comprimindo margens | -1.5% | Em toda a UE, agudo na Alemanha, Reino Unido e França (mercados de alta intensidade de embalagem) | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de abastecimento para folhas de chá especiais da Ásia | -0.9% | Fornecimento global; impacta os segmentos premium no Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores em relação às alegações "naturais" após investigações de greenwashing | -0.7% | Reino Unido (investigações da CMA), Itália (AGCM), Alemanha, França; Diretiva de Alegações Verdes da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regimes de taxas de redução do açúcar se tornando mais rígidos

Em toda a Europa, o aumento das taxas sobre o açúcar está comprimindo as margens das variantes de chá pronto para beber (RTD) com alto teor de açúcar. Essa tendência está pressionando as empresas a investir em reformulações, desviando recursos da inovação e da expansão geográfica. A Itália implantou uma taxa sobre o açúcar em julho de 2025, a Eslováquia seguiu o mesmo caminho em janeiro de 2025, e a Polônia está avaliando medidas semelhantes para 2025. Esses países, juntando-se ao Reino Unido, introduziram a Taxa do Setor de Bebidas Não Alcoólicas, uma medida que já remodelou o mercado, conforme destacado pelo Governo do Reino Unido[3]Fonte: Governo do Reino Unido, "Orientações sobre a Taxa do Setor de Bebidas Não Alcoólicas," gov.uk. O Reino Unido cobra GBP 0,24 por litro em bebidas contendo 8 gramas ou mais de açúcar por 100 mililitros. Isso levou as marcas a reformular seus produtos para ficarem abaixo do limite ou a absorver a taxa, uma decisão que reduziu as margens brutas em 3 a 5 pontos percentuais para aquelas focadas em volume. Grandes players como Lucozade Ribena Suntory, Britvic e Coca-Cola Europacific Partners ajustaram seus principais produtos de chá pronto para beber para reduzir o teor de açúcar. Essa mudança veio acompanhada de custos de pesquisa, desenvolvimento e readequação, tudo isso enquanto se navega pelo risco de rejeição dos consumidores às mudanças de sabor. O panorama regulatório é complexo, com cada país estabelecendo seus próprios limites e taxas. Essa inconsistência complica a racionalização de SKUs pan-europeus, levando os produtores a gerenciar múltiplas formulações ou a se retirar de mercados menores onde o custo de conformidade supera a receita potencial. Enquanto a França e a Espanha ainda não implementaram taxas sobre o açúcar, estão sob pressão política para se alinharem às metas de saúde da UE, introduzindo uma camada de incerteza regulatória que dificulta as escolhas de investimento de longo prazo. Como resultado, há uma mudança notável em direção aos chás prontos para beber com zero açúcar e baixo teor de açúcar, que superaram o crescimento do chá gelado tradicional em 2024. No entanto, essa transição amorteceu o crescimento geral da categoria, à medida que os consumidores se adaptam às novas formulações e as marcas lidam com os custos de conformidade.

Aumento dos custos de alumínio e resina PET comprimindo margens

Os produtores de chá pronto para beber, especialmente aqueles no segmento de preço de massa, estão enfrentando o encolhimento das margens brutas devido ao aumento dos custos de insumos de alumínio e resina PET. Esses produtores enfrentam forte concorrência das redes de desconto, limitando seu poder de precificação. De acordo com a Bolsa de Metais de Londres, o alumínio LME disparou para USD 2.716 por tonelada em novembro de 2024, um salto em relação à faixa de USD 2.200 a USD 2.300 observada anteriormente no ano. Esse pico foi atribuído aos cortes de produção da China, às sanções ao metal russo e ao aumento dos custos de energia. Enquanto isso, os preços europeus da resina PET, conforme relatado pelo PET Resin Pricing, subiram para EUR 1.150 a EUR 1.200 por tonelada no segundo trimestre de 2024, acima dos EUR 950 a EUR 1.000 no primeiro trimestre de 2024. Esse aumento foi impulsionado pelas flutuações do petróleo bruto, pelo aumento dos custos da nafta e por uma oferta restrita. Por exemplo, o custo da resina para uma garrafa PET de 500 mililitros, pesando 25 gramas, subiu em cerca de EUR 0,005 por unidade. Esse aumento de 20% no custo torna-se significativo, especialmente quando os preços de varejo estão travados devido a contratos promocionais com supermercados e redes de desconto. As latas de alumínio não estão isentas dessa tendência. Uma lata de 330 mililitros, pesando 13 gramas, experimentou um aumento nos custos de insumos de aproximadamente USD 0,007 por unidade. As marcas focadas em volume encontram dificuldade em compensar esse impacto na margem por meio de eficiências operacionais. A Refresco, um player fundamental na fabricação de chá pronto para beber para diversos proprietários de marcas, destacou os desafios impostos pela inflação dos custos de embalagem. Eles foram obrigados a renegociar preços com os clientes no meio do ano, um movimento que tensionou relacionamentos e adiou novos lançamentos de produtos. Enquanto marcas premium, como o chá pronto para beber cold brew artesanal em garrafas de vidro, conseguem repassar os custos aos consumidores, cobrando um prêmio de preço de 30 a 50% sobre o chá gelado de massa, os players de mercado de massa estão pressionados. Essa compressão de margem limita sua capacidade de reinvestir em inovação e expandir geograficamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chá de Ervas Supera o Chá Gelado na Onda do Bem-Estar Funcional

Em 2025, o Chá Gelado detém uma participação de mercado de 47,05%, impulsionado pelo seu apelo de mercado de massa, distribuição consolidada e sabores familiares. O Chá de Ervas, no entanto, está crescendo a um CAGR de 10,52% até 2031, impulsionado por infusões botânicas de preço premium com adaptógenos, probióticos e vitaminas. O lançamento em setembro de 2024, pela Twinings, de chá de ervas pronto para beber com gás, enriquecido com zinco, magnésio e vitaminas do complexo B, evidencia a migração do segmento de lojas de alimentos naturais de nicho para redes de supermercados convencionais, incluindo Waitrose, Sainsbury's, Holland & Barrett e Amazon. O Chá Verde, com uma participação de nível intermediário, atrai consumidores preocupados com a saúde que buscam antioxidantes e menor teor de cafeína. O Fuze Tea da Coca-Cola HBC, com variantes de chá verde, registrou crescimento de volume em 2024. Outros Chás Prontos para Beber, como oolong, chá branco e formatos misturados, permanecem de nicho, mas estão ganhando espaço em estabelecimentos premium, onde bartenders os incorporam em mocktails e coquetéis, uma tendência apoiada pelo movimento NoLo (não alcoólico e de baixo teor alcoólico).

O Relatório do Chá da Alemanha de 2025 observou que as inovações em Cold Brew e Chá Funcional estão atraindo consumidores mais jovens. Em 2024, o chá de ervas e de frutas respondeu por 40,1 litros dos 67,2 litros de consumo anual per capita, ressaltando o apelo doméstico do segmento. Na França, o mercado de chá orgânico atingiu uma participação de 30% em 2023, abrindo caminho para lançamentos de chá de ervas pronto para beber com ênfase em formulações à base de plantas e com baixo teor de açúcar. O crescimento mais lento do Chá Gelado reflete a saturação do mercado na Europa Ocidental e as taxas sobre o açúcar, como a taxa italiana de julho de 2025 e a taxa eslovaca de janeiro de 2025, que impulsionam a reformulação em direção a variantes sem açúcar, arriscando a alienação dos consumidores tradicionais. O crescimento do Chá Verde é limitado pelo seu sabor herbáceo e adstringente, que atrai entusiastas do bem-estar, mas limita a adoção pelo mercado de massa. As marcas artesanais estão abordando isso com a extração por cold brew para perfis de sabor mais suaves. O forte desempenho do Chá de Ervas é ainda sustentado pela orientação da EFSA sobre CBD de setembro de 2025, que, apesar dos requisitos rigorosos de segurança, fornece clareza regulatória para que formulações funcionais conformes entrem na distribuição convencional.

Por Tipo de Embalagem: As Garrafas de Vidro Crescem com Base nas Demandas de Premiumização e Sustentabilidade

Em 2025, as Garrafas PET detêm uma participação de mercado de 37,18% devido à eficiência de custo, resistência a quebras e compatibilidade com linhas de envase asséptico de alta velocidade. As Garrafas de Vidro estão crescendo a um CAGR de 11,29% até 2031, impulsionadas pela premiumização, pelos mandatos de sustentabilidade e pela preferência dos canais on-trade por formatos visualmente atraentes. O Regulamento de Embalagens e Resíduos de Embalagens da UE, adotado em abril de 2024, favorece o vidro e o alumínio infinitamente recicláveis em detrimento do PET virgem. Marcas artesanais de cold brew, como Marna e Whittard, utilizam garrafas de vidro para realçar sua imagem artesanal, justificando um prêmio de preço de 30 a 50% sobre o chá gelado embalado em PET. As Latas de Metal se beneficiam da reciclabilidade infinita e de pegadas de carbono mais leves, mas enfrentam a inflação dos custos de insumos. Por exemplo, o alumínio LME atingiu USD 2.716 por tonelada em novembro de 2024, comprimindo as margens dos players orientados por volume. As Embalagens Assépticas, como as caixas Tetra Pak, permanecem de nicho, concentradas em canais institucionais e de food service onde formatos estáveis em temperatura ambiente reduzem os custos logísticos da cadeia de frio.

Os estabelecimentos on-trade, cafés, restaurantes e bares preferem garrafas de vidro pela apresentação na mesa e alinhamento com as mensagens de sustentabilidade, atraindo consumidores urbanos e abastados. A Aqua Libra, da Britvic, ao entregar 1,96 milhão de bebidas sem embalagem no exercício fiscal de 2024, demonstra uma estratégia on-trade alternativa que prioriza a conveniência sem embalagens de uso único. Embora as Garrafas PET enfrentem crescimento mais lento devido a pressões regulatórias e dos consumidores, dominam os canais off-trade, supermercados, lojas de conveniência e varejo online, onde custo e conveniência são mais relevantes. Os investimentos da Refresco em linhas assépticas de PET e de latas de alumínio evidenciam confiança em atender tanto os segmentos de massa quanto os premium. As Garrafas de Vidro têm bom desempenho na Alemanha, no Reino Unido e nos Países Baixos, enquanto a Europa do Sul e do Leste ficam para trás devido à menor disposição para pagar pelos prêmios do vidro. As Latas de Metal registram crescimento moderado, sustentado pelo consumo em movimento em academias, terminais de transporte e eventos ao ar livre, onde a portabilidade e a retenção do frio superam o apelo do vidro.

Por Categoria de Preço: O Segmento Premium Cresce com o Cold Brew Artesanal e o Posicionamento Funcional

Em 2025, o segmento de Massa detém uma participação de mercado de 67,10%, impulsionado por marcas próprias de desconto, promoções em supermercados e chás prontos para beber orientados ao valor a preços de EUR 1,00–1,50 por 500 ml. O segmento Premium, crescendo a um CAGR de 11,96% até 2031, se beneficia de cold brews artesanais, infusões botânicas funcionais e embalagens premium em garrafa de vidro. O Chá Gelado de Pêssego da Marna, de setembro de 2025, elaborado com chás de grau FTGFOP e SFTGFOP, preparado por cold brew e sem açúcar, evidencia o posicionamento premium. A linha Cold Brew da Teekanne, de abril de 2025, e os sachês de chá cold brew em formato piramidal da Whittard, de janeiro do ano seguinte, refletem a crescente adoção do segmento premium. O chá pronto para beber com gás da Twinings, a GBP 1,89 por lata, faz a ponte entre o mercado de massa e o premium com benefícios funcionais a preços acessíveis.

O mercado de chá orgânico da Alemanha supera a participação orgânica média em alimentos, demonstrando forte demanda por chás prontos para beber certificados e sustentáveis. No Reino Unido, as reformulações pós-taxa sobre o açúcar elevaram os chás prontos para beber com zero açúcar e baixo teor de açúcar ao status premium, com marcas usando adoçantes naturais como estévia e fruto-do-monge. O crescimento do segmento de Massa desacelera devido à saturação na Europa Ocidental, à inflação dos custos de insumos — os preços europeus da resina PET subiram para EUR 1.150–1.200 por tonelada no segundo trimestre de 2024 — e à concorrência das redes de desconto. O crescimento do segmento Premium está concentrado em centros urbanos da Alemanha, Reino Unido, França e Países Baixos, onde consumidores abastados e preocupados com a saúde priorizam qualidade e sustentabilidade. A Europa do Sul e do Leste apresentam menor penetração premium devido a restrições de renda e infraestrutura mais fraca de alimentos orgânicos, embora a Polônia demonstre potencial com crescente consciência sobre saúde. O segmento de Massa permanece vital para o volume, mas o segmento Premium impulsiona margens e crescimento mais elevados, exigindo uma estratégia dual dos players do mercado.

Por Canal de Distribuição: O On-Trade Acelera com a Premiumização e a Recuperação da HORECA

Em 2025, os canais Off-Trade, supermercados, hipermercados, lojas de conveniência e varejo online detêm uma participação de mercado de 72,35%, com forte distribuição, promoções e tendências de consumo doméstico. O On-Trade está crescendo a um CAGR de 14,25% até 2031, impulsionado pela premiumização, pela recuperação da HORECA pós-COVID e pelo posicionamento do chá pronto para beber como bebida artesanal. O setor de gastronomia da Alemanha está expandindo os cardápios de chá gelado e cold brew para atrair consumidores mais jovens, enquanto o canal CHR da França, representando 20% do volume de bebidas com margens elevadas, se recuperou em 2024, criando oportunidades para o chá pronto para beber premium. Os chás funcionais da LOIVĒ em estabelecimentos como Six Senses e Nobu Ibiza destacam o potencial on-trade para produtos de alta margem.

Os Supermercados e Hipermercados dominam o Off-Trade com amplas variedades e promoções, enquanto o Varejo Online está projetado para atingir 15% das vendas de bebidas na França até 2030, impulsionado por assinaturas e estratégias diretas ao consumidor. As Lojas de Conveniência atendem consumidores em movimento com formatos individuais próximos aos caixas, beneficiando-se de compras por impulso. Canais de nicho como máquinas de venda automática e lojas especializadas em chá estão se modernizando, com a Metro e a Selecta atualizando as máquinas para oferecer chá pronto para beber premium. O crescimento do on-trade reflete as tendências de consumo urbano, a premiumização que possibilita preços mais elevados e os bartenders que incorporam o chá pronto para beber em mocktails e coquetéis. O crescimento do Off-Trade enfrenta desafios das marcas próprias de redes de desconto como Aldi e Lidl, da inflação dos custos de insumos e da limitação dos orçamentos promocionais. O crescimento do Varejo Online é apoiado por investimentos em e-commerce, mas enfrenta questões de lucratividade decorrentes dos custos de entrega da última milha e de devoluções.

Análise Geográfica

Em 2025, o Reino Unido detém uma participação de 35,40% no mercado de chá pronto para beber, sustentada por redes de distribuição maduras, impulso das reformulações pós-taxa sobre o açúcar e forte presença em cafés e pubs. A Alemanha, por outro lado, está experimentando crescimento acelerado com um CAGR de 12,18% projetado até 2031, impulsionado por inovações em chás orgânicos e cold brew, crescente consciência sobre saúde e um segmento demográfico mais jovem que favorece bebidas funcionais. O Relatório do Chá da Alemanha de 2025 registrou um consumo per capita de chá de 67,2 litros em 2024, com inovações em Cold Brew e Chá Funcional atraindo consumidores mais jovens. O chá orgânico (Bio tea) alcançou uma participação de mercado de 17,7%, mais do que duplicando a participação orgânica média em todas as categorias de alimentos. A Taxa de Bebidas Não Alcoólicas do Reino Unido, introduzida em 2018, acelerou a mudança em direção a chás prontos para beber sem açúcar, estabelecendo um precedente seguido pela Itália (julho de 2025) e pela Eslováquia (janeiro de 2025). Empresas como Lucozade Ribena Suntory, Britvic e Coca-Cola Europacific Partners investiram na reformulação de seus principais SKUs de chá pronto para beber para reduzir o teor de açúcar, capturando com sucesso consumidores preocupados com a saúde dispostos a pagar prêmios por opções de baixa caloria. O setor de gastronomia fora do lar da Alemanha está otimista quanto às vendas de chá, com operadores expandindo os cardápios de chá gelado e cold brew para atrair clientes mais jovens.

A França, a Itália e a Espanha estão experimentando crescimento moderado no mercado de chá pronto para beber. Embora a adoção do chá gelado nesses países fique aquém da Europa do Norte, o crescente consumo fora do lar em cafés e restaurantes está impulsionando a demanda. Os dados do FranceAgriMer destacam uma mudança estrutural de bebidas alcoólicas para bebidas frias não alcoólicas entre 2007 e 2023, posicionando o chá pronto para beber como um formato híbrido tanto para consumo doméstico quanto on-trade. O mercado de chá orgânico da França atingiu uma participação de 30% em 2023, criando uma base sólida para lançamentos de chá pronto para beber premium com ênfase em formulações à base de plantas e com baixo teor de açúcar. A próxima taxa sobre o açúcar da Itália em julho de 2025 está acelerando a adoção de chás prontos para beber sem açúcar, embora esteja comprimindo as margens dos players focados em volume. Na Espanha, as redes de desconto como Aldi e Lidl dominam o setor de supermercados, sustentando o crescimento do chá pronto para beber de marca própria. No entanto, a penetração premium permanece limitada devido à menor renda per capita e a uma infraestrutura de alimentos orgânicos mais fraca.

Os Países Baixos demonstram forte adoção de chás prontos para beber premium e orgânicos, impulsionados por consumidores abastados e preocupados com a saúde e por um robusto arcabouço de sustentabilidade, embora sua população menor limite o tamanho geral do mercado. A Rússia e a Polônia são mercados emergentes de chá pronto para beber, com a Polônia se beneficiando do alinhamento regulatório com a UE e da crescente consciência sobre saúde, enquanto a Rússia enfrenta desafios decorrentes de restrições às importações por sanções e da lenta ocidentalização dos padrões de consumo de bebidas. Mercados europeus menores, incluindo a Bélgica, a Suécia e a Suíça, exibem crescimento moderado. Os centros urbanos com alta renda disponível e uma tendência à premiumização em ambientes on-trade são os principais fatores desse crescimento.

Cenário Competitivo

No mercado europeu de chá pronto para beber, os principais players como Unilever, Coca-Cola, Nestlé, Suntory e PepsiCo aproveitam sua escala, redes de distribuição e equity de marca para manter dominância no mercado de massa. Ao mesmo tempo, marcas de nicho como Marna, Wilden Herbals e LOIVĒ estão conquistando espaço premium nas prateleiras e posicionamentos on-trade, com foco em posicionamento artesanal, formulações funcionais e sustentabilidade. A aquisição da Britvic pela Carlsberg por EUR 3,3 bilhões, anunciada em julho de 2024 e com previsão de conclusão no primeiro trimestre de 2025, evidencia a tendência contínua de consolidação e a importância estratégica dos portfólios de chá pronto para beber, que oferecem diversificação de margens além das bebidas carbonatadas. Além disso, a PepsiCo e a Unilever fortaleceram sua parceria de chá pronto para beber Lipton em novembro de 2024, aprimorando as sinergias de cofabricação e distribuição para permitir lançamentos mais ágeis de SKUs em toda a Europa. As redes de desconto Aldi Süd e Lidl estão expandindo suas variedades de chá pronto para beber, aproveitando vantagens de custo e dominância nas prateleiras para atrair consumidores sensíveis ao preço, enquanto experimentam variantes funcionais e orgânicas que borram a fronteira entre as ofertas de massa e premium.

A adoção de tecnologia no mercado está dividida. Empresas multinacionais, como a Symrise, estão utilizando IA para otimizar a formulação de sabores, reduzindo os ciclos de desenvolvimento de novos produtos de 12 a 18 meses para 6 a 9 meses, o que acelera a customização regional de SKUs e minimiza o risco de lançamentos fracassados. Em contraste, as marcas artesanais menores carecem da infraestrutura de dados para implementar IA em escala, criando uma vantagem competitiva para os incumbentes maiores. A Refresco, uma fabricante terceirizada com 9% do volume de chá pronto para beber em 2024, investiu em linhas de produção assépticas de PET e de latas de alumínio para apoiar os proprietários de marcas que buscam formatos de embalagem sustentáveis e conformes. Isso demonstra o papel fundamental dos cofabricantes na viabilização de expansão rápida de capacidade sem a necessidade de construção intensiva em capital de novas plantas. Os disruptores emergentes, incluindo especialistas em bebidas NoLo (não alcoólicas e de baixo teor alcoólico), estão incorporando o chá pronto para beber em mocktails e bebidas funcionais, aproveitando as redes de distribuição on-trade projetadas para posicionamento premium.

O cenário competitivo é ainda mais complicado pelo aumento dos custos de insumos. Os preços do alumínio atingiram USD 2.716 por tonelada em novembro de 2024, enquanto os preços europeus da resina PET variaram entre EUR 1.150 e EUR 1.200 por tonelada no segundo trimestre de 2024. Esses aumentos de custos estão comprimindo as margens dos players orientados por volume, levando as marcas a direcionar o foco para segmentos premium de margem mais elevada, a fim de compensar a pressão financeira. As oportunidades de espaço em branco no mercado estão concentradas em três áreas: infusões botânicas funcionais direcionadas a consumidores preocupados com o bem-estar, premiumização em estabelecimentos HORECA e formatos de embalagem sustentáveis que cumprem os mandatos do PPWR da UE e ao mesmo tempo comandam prêmios de preço. Essas tendências refletem a dinâmica em evolução do mercado europeu de chá pronto para beber, à medida que as marcas navegam pelos desafios e buscam oportunidades de crescimento.

Líderes do Setor de Chá Pronto para Beber na Europa

Unilever plc

The Coca-Cola Co.

Nestlé SA

Suntory Beverage & Food Ltd

Arizona Beverages LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Teekanne lançou uma linha de produtos Cold Brew na Alemanha e na Áustria, com quatro SKUs: Pêssego, Limão, Framboesa e Chá Verde com Hortelã. Esses produtos são embalados em garrafas de vidro de 500 mililitros e lançados com foco em consumidores mais jovens que buscam chá pronto para beber premium e com baixo teor de açúcar, aproveitando os métodos de extração a frio que preservam os polifenóis e resultam em perfis de sabor mais suaves, atendendo a uma oportunidade de espaço em branco no chá pronto para beber artesanal.

- Novembro de 2024: A PepsiCo e a Unilever ampliaram sua parceria de chá pronto para beber Lipton, reforçando as sinergias de cofabricação e distribuição que possibilitam lançamentos ágeis de SKUs em toda a Europa. A parceria inclui investimentos conjuntos em linhas de envase asséptico e inovação de sabores, posicionando a Lipton para capturar a demanda por premiumização e ao mesmo tempo defender a participação no mercado de massa frente às marcas próprias das redes de desconto.

- Setembro de 2024: A Twinings lançou uma linha de chá pronto para beber com gás no Reino Unido, com três SKUs funcionais, incluindo Defence (enriquecido com zinco, vitaminas C e D), Refresh (magnésio, niacina, vitamina C) e Boost (vitaminas B6, B12, C), cada um contendo menos de 50 quilocalorias por porção e sem adoçantes artificiais. A linha é distribuída via Amazon, Holland & Barrett, e estabelecimentos selecionados de Waitrose e Sainsbury's, com foco em consumidores preocupados com a saúde que buscam bebidas funcionais.

Escopo do Relatório do Mercado de Chá Pronto para Beber na Europa

Chá Verde, Chá de Ervas, Chá Gelado são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Lata de Metal, Garrafas PET são cobertas como segmentos por Tipo de Embalagem. Off-trade, On-trade são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Chá Verde |

| Chá de Ervas |

| Chá Gelado |

| Outros Chás Prontos para Beber |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Lata de Metal |

| Garrafas PET |

| Massa |

| Premium |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polônia |

| Resto da Europa |

| Tipo de Produto | Chá Verde | |

| Chá de Ervas | ||

| Chá Gelado | ||

| Outros Chás Prontos para Beber | ||

| Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Garrafas PET | ||

| Categoria de Preço | Massa | |

| Premium | ||

| Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Loja de Varejo Online | ||

| Loja de Conveniência | ||

| Outros Canais de Distribuição | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Resto da Europa | ||

Definição de mercado

- Bebidas Carbonatadas (CSDs) - As bebidas carbonatadas (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes de frutas. Comercializadas em latas, garrafas ou dispensação de fontanário.

- Sucos - Consideramos os sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação de ambos, processadas e seladas em vários formatos de embalagem, como garrafas, cartonados ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, muitas vezes com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber - O chá pronto para beber (RTD) e o café pronto para beber são bebidas não alcoólicas pré-embaladas, preparadas e prontas para consumo sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou cartonados. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, muitas vezes misturadas com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para proporcionar um rápido aumento de energia e alerta. Já as bebidas esportivas são bebidas desenvolvidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Bebidas Carbonatadas | As bebidas carbonatadas são uma combinação de água carbonatada e aromatizantes, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Tradicional | A Cola Tradicional é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola contendo nenhum ou baixo teor de açúcar |

| Carbonatados Sabor Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida individualmente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Sucos | Suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito de fruta na forma de seu suco sem adição de água para compor o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas à Base de Suco (até 24% de Suco) | Bebidas à base de suco de fruta/vegetal com até 24% de extrato de frutas/vegetais. |

| Nectares (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites mínimos legais definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os Concentrados de Suco são aquelas formas de sucos em que a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew de Café | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito pela imersão do café moído em água em temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de infusão ou preparo |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumido frio. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alívio dos sintomas digestivos e perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como promotora de estimulação mental e física. Pode ou não ser carbonatada e também pode conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixa Caloria | As Bebidas Energéticas Sem Açúcar ou de Baixa Caloria são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes destinados a aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas desenvolvidas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são desenvolvidas para repor rapidamente os fluidos perdidos durante o exercício, mas com aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais indicadas para serem consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o esforço físico. |

| Hipotônica | As bebidas hipotônicas são desenvolvidas para repor rapidamente os fluidos perdidos durante o exercício. Têm conteúdo muito baixo de carboidratos e concentração menor de sal e açúcar do que o corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que possuem proteína adicionada, o que melhorará o desempenho e reduzirá a degradação das proteínas musculares. |

| On-Trade | O on-trade refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Off-Trade | O off-trade geralmente significa locais como lojas de bebidas alcoólicas, supermercados e outros lugares onde você não consome a bebida imediatamente. |

| Loja de Conveniência | Um estabelecimento varejista que oferece ao público um local conveniente para adquirir rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que comercializa uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente estreita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende produtos ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao envase de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente os microrganismos. Isso inclui caixas tetra, cartonados, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de polietileno tereftalato. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou zincado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de food service que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra tarefa sem desviar os planos para acomodá-la. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou rede de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo completo" real ou suposto. As redes de desconto dependem de compras em grande volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Extremo | Esportes de ação, de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante Cremoso | O refrigerante cremoso é um refrigerante adocicado. Geralmente aromatizado com baunilha e baseado no sabor de um sorvete flutuante |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito com a casca da raiz da sassafrás Sassafras albidum ou a trepadeira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou derivados de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. As escolhas mais populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, consultorias personalizadas, bancos de dados e plataformas de assinatura