Tamanho e Participação do Mercado Europeu de Bebidas Prontas para Consumo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

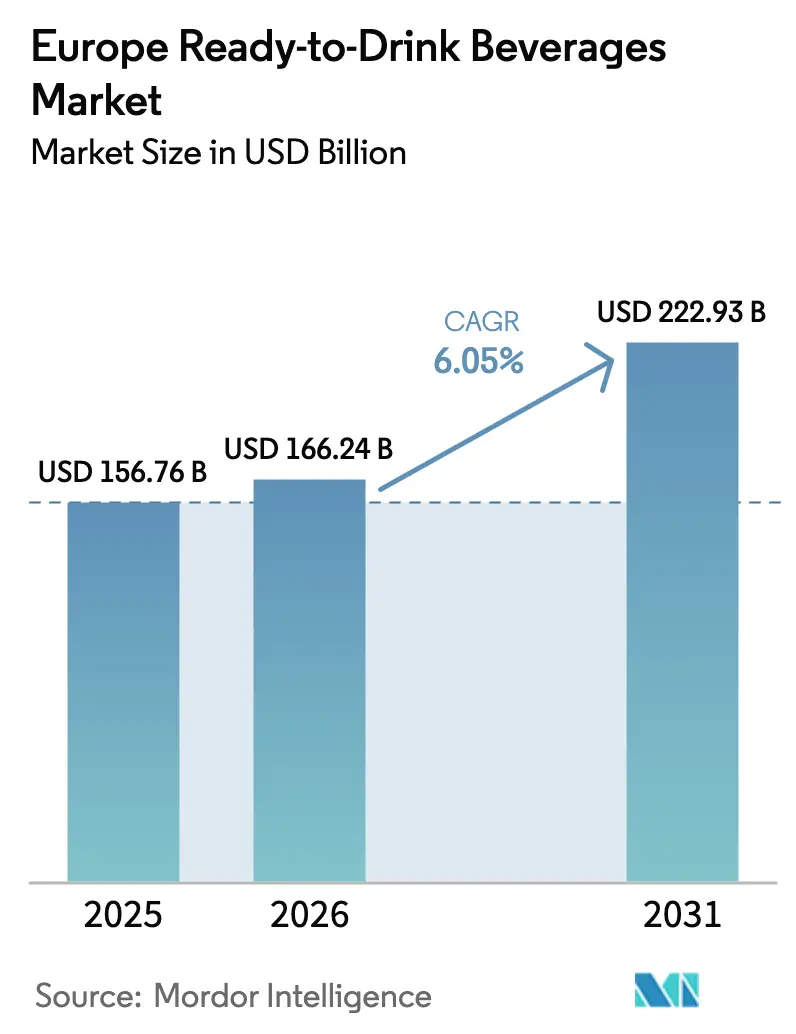

| Tamanho do mercado no ano base (2025) | 156.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 166.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 222.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

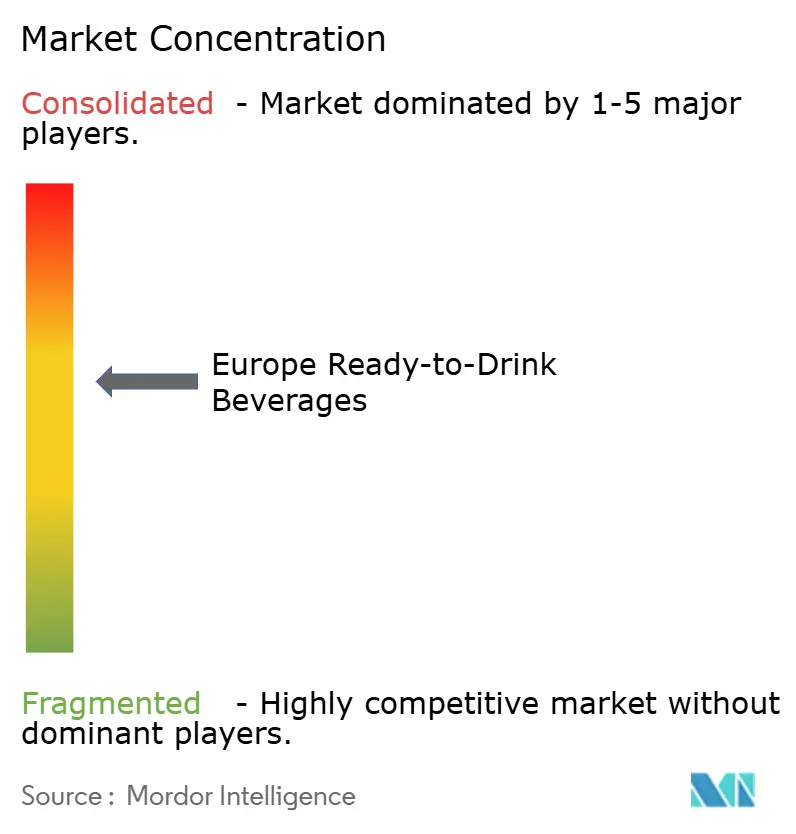

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bebidas Prontas para Consumo pela Mordor Intelligence

O tamanho do Mercado Europeu de Bebidas Prontas para Consumo em 2026 é estimado em USD 166,24 mil milhões, crescendo a partir do valor de 2025 de USD 156,76 mil milhões, com projeções para 2031 a indicar USD 222,93 mil milhões, crescendo a um CAGR de 6,05% no período 2026-2031. Esta trajetória reflete uma mudança fundamental no comportamento do consumidor em direção a padrões de consumo orientados pela conveniência, em que a preparação tradicional de bebidas cede lugar a soluções de fácil aquisição que se alinham com estilos de vida cada vez mais móveis. A resiliência do mercado decorre da sua capacidade de se adaptar às prioridades de bem-estar em evolução, mantendo o fator de conveniência que inicialmente impulsionou a adoção. A expansão é sustentada pela preferência dos consumidores por formatos de fácil aquisição que se adequam a estilos de vida móveis, pela crescente disposição para pagar mais por benefícios funcionais e pela rápida adaptação do setor às normas de sustentabilidade da UE que privilegiam embalagens recicláveis. As engarrafadoras multinacionais estão a aumentar os investimentos em fábricas para localizar a produção e encurtar as cadeias de abastecimento, amortecendo o mercado de bebidas prontas para consumo da volatilidade relacionada com importações. A trajetória de crescimento acelerado de Espanha está correlacionada com a expansão do setor do turismo e o aumento dos gastos dos consumidores em categorias de bebidas premium [1]Fonte: Departamento de Agricultura dos EUA, "Spain: Exporter Guide Annual", fas.usda.gov. A inovação em embalagens impulsiona a transformação dos segmentos, com as garrafas PET/vidro a deter 50,43% da quota de mercado em 2024, enquanto as caixas assépticas/Tetra Packs registam o crescimento mais rápido com um CAGR de 8,30% até 2030. Esta mudança reflete a pressão regulatória do Regulamento da UE sobre Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, que impõe normas de reciclabilidade e requisitos de teor mínimo de material reciclado [2]Fonte: Comissão Europeia, "New EU regulation promotes the procurement of sustainable packaging", green-forum.ec.europa.eu.

Principais Conclusões do Relatório

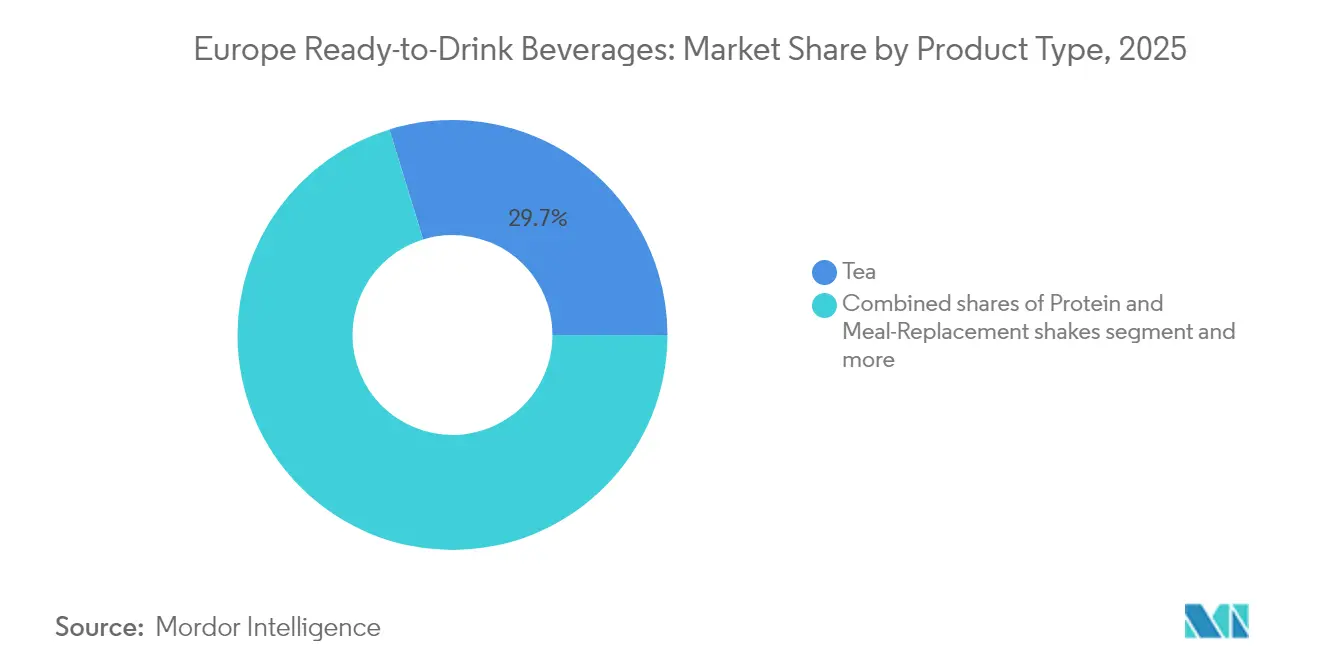

- Por tipo de produto, o chá liderou com 29,74% da quota do mercado de bebidas prontas para consumo em 2025, enquanto os shakes de proteína e substitutos de refeição avançaram a um CAGR de 7,05% até 2031.

- Por tipo de embalagem, as garrafas PET/vidro representaram 49,62% do tamanho do mercado de bebidas prontas para consumo em 2025; as caixas assépticas/Tetra Packs prevê-se que cresçam a um CAGR de 7,92% até 2031.

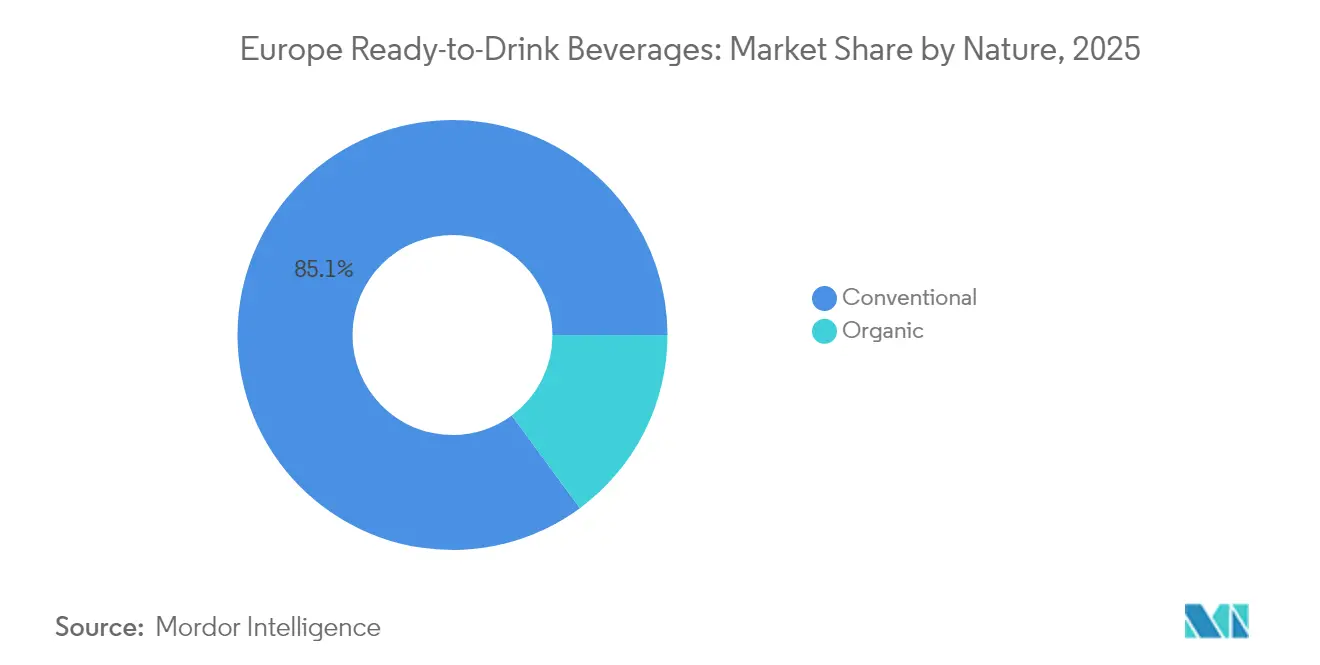

- Por natureza, as linhas convencionais detinham 85,10% da quota do tamanho do mercado de bebidas prontas para consumo em 2025 e as variantes orgânicas registam um CAGR de 6,55% ao longo do mesmo período.

- Por distribuição, os supermercados/hipermercados captaram 64,85% da quota em 2025, enquanto as lojas de retalho online estão preparadas para expandir a um CAGR de 7,18% até 2031.

- Por geografia, o Reino Unido representou 25,10% do tamanho do mercado de bebidas prontas para consumo em 2025; a Espanha exibe o crescimento mais rápido com um CAGR de 8,43% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Bebidas Prontas para Consumo

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Bebidas Convenientes e Para Consumo em Movimento | +1.2% | Global, com maior impacto no Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Procura Crescente de Bebidas Prontas para Consumo Funcionais e Baseadas no Bem-Estar | +1.5% | Em toda a Europa, particularmente forte nos países nórdicos e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Inovação de Produtos com Novos Sabores e Ingredientes | +0.8% | Alemanha, Reino Unido e França a liderar a adoção de inovações | Curto prazo (≤ 2 anos) |

| Crescente Popularidade de Bebidas Orgânicas e Naturais | +0.9% | Alemanha, Suécia e Países Baixos, com extensão à Europa Central | Médio prazo (2-4 anos) |

| Tendências de Sustentabilidade a Impulsionar a Adoção de Embalagens Ecológicas | +1.1% | Em toda a UE devido ao regulamento PPWR, mais forte na Alemanha e nos países nórdicos | Longo prazo (≥ 4 anos) |

| Expansão do Retalho Moderno e do Comércio Eletrónico | +0.7% | Mercados maduros da Europa Ocidental, Europa Oriental em emergência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Bebidas Convenientes e Para Consumo em Movimento

Os consumidores europeus priorizam cada vez mais a conveniência em detrimento dos métodos tradicionais de preparação de bebidas, impulsionando mudanças fundamentais nos padrões de consumo entre os diferentes segmentos demográficos. O canal de conveniência está a crescer rapidamente, com os mercados europeus a apresentar uma adoção particularmente forte. A França exemplifica esta tendência com as lojas de conveniência a registar aumentos de vendas de 48%, enquanto grandes retalhistas como a Asda, a Waitrose e a Marks & Spencer expandem os formatos de conveniência para captar comportamentos de compra em mudança. Esta transformação reflete padrões de urbanização em que os consumidores com falta de tempo procuram soluções de gratificação imediata, particularmente entre os grupos demográficos mais jovens, que encaram a conveniência como um serviço premium pelo qual vale a pena pagar. A tendência acelera nas áreas metropolitanas, onde os padrões de deslocação e os horários de trabalho prolongados criam procura de soluções de nutrição portáteis. As ocasiões de consumo móvel representam agora o segmento de crescimento mais rápido na categoria de bebidas prontas para consumo em sentido lato, sugerindo que a conveniência transcende a mera disponibilidade do produto para abranger a otimização do contexto de consumo.

Procura Crescente de Bebidas Prontas para Consumo Funcionais e Baseadas no Bem-Estar

A adoção de bebidas funcionais atinge a massa crítica nos mercados europeus, com 39% dos consumidores britânicos a consumir regularmente bebidas funcionais, o que indica uma aceitação generalizada para além dos segmentos de saúde de nicho. O mercado europeu de bebidas funcionais demonstra um dinamismo sustentado, com as bebidas energéticas a comandar uma quota de mercado significativa, enquanto os cafés e chás prontos para consumo crescem a um CAGR substancial. As motivações dos consumidores centram-se nas prioridades de saúde e bem-estar, com 58% a priorizar ingredientes naturais em detrimento de alternativas sintéticas, refletindo mudanças de consciência pós-pandemia em direção a medidas de saúde preventiva. O segmento de substitutos de refeição projeta um crescimento excecional, impulsionado pela integração com medicamentos para perda de peso como os agonistas do GLP-1 e pela procura de formulações vegetais e ricas em proteínas. Os quadros regulatórios, como as diretrizes de candidatura nutricional da EFSA (Autoridade Europeia para a Segurança dos Alimentos), garantem a segurança dos produtos enquanto permitem a inovação na incorporação de ingredientes funcionais. A tendência estende-se para além da nutrição desportiva tradicional às áreas de melhoria cognitiva, saúde digestiva e apoio à imunidade, criando oportunidades para as marcas se diferenciarem através de benefícios de saúde direcionados.

Inovação de Produtos com Novos Sabores e Ingredientes

Os ciclos de inovação aceleram nos mercados europeus de bebidas prontas para consumo, com as empresas a introduzir novos perfis de sabor e ingredientes funcionais para captar a atenção dos consumidores em categorias saturadas. O lançamento pela PepsiCo de uma cola prebiótica representa uma inovação revolucionária nos segmentos tradicionais de cola, combinando perfis de sabor familiares com benefícios para a saúde intestinal para atrair consumidores conscientes da saúde. As inovações à base de chá demonstram criatividade, com marcas como a Twinings a introduzir linhas de chá efervescente com vitaminas e minerais funcionais, mantendo menos de 50 calorias por dose. O segmento de chá pronto para consumo posiciona-se como uma alternativa mais saudável à água engarrafada, com formulações de inspiração asiática a ganhar popularidade nos mercados europeus. As tisanas à base de plantas, como hibisco e rooibos, ganham popularidade pelas suas propriedades antioxidantes, enquanto as inovações entre categorias combinam proteínas com formatos tradicionais de chá para criar produtos híbridos. O sucesso da inovação depende cada vez mais do equilíbrio entre as expectativas de sabor e os benefícios funcionais, uma vez que os testes com consumidores mostram uma disposição de 90% para recomendar produtos que satisfaçam ambas as dimensões.

Crescente Popularidade de Bebidas Orgânicas e Naturais

O consumo de bebidas orgânicas demonstra resiliência apesar das pressões económicas, com o mercado europeu de café orgânico a estabilizar nas 133.000 toneladas em 2023, liderado pela quota de importação de 44% da Alemanha [3]Fonte: CBI (Centro para a Promoção de Importações de países em desenvolvimento), "European market potential for organic coffee", cbi.eu. As importações orgânicas de Espanha aumentam 134% desde 2018, indicando o apetite do mercado emergente por produtos orgânicos premium apesar das preocupações com a sensibilidade ao preço. A preferência dos consumidores por formulações de rótulo limpo intensifica-se, com uma menor proporção de consumidores de bebidas prontas para consumo a priorizar ingredientes limpos nas suas decisões de compra. O movimento de rótulo limpo evolui para além da simplicidade dos ingredientes para abranger a responsabilidade ambiental e a transparência da cadeia de abastecimento, criando vantagens competitivas para as marcas que comunicam eficazmente as suas credenciais de sustentabilidade. O crescimento do mercado de aditivos alimentares naturais suporta esta tendência, impulsionado pelos regulamentos da UE que favorecem as alternativas naturais às opções sintéticas e pelo foco dos consumidores na transparência. Os requisitos de certificação orgânica tornam-se mais rigorosos ao abrigo do Regulamento (UE) 2018/848, em vigor a partir de 2025, podendo criar barreiras para os produtores mais pequenos enquanto beneficia as marcas orgânicas estabelecidas com sistemas de conformidade robustos.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perturbações na Cadeia de Abastecimento a Afetar a Disponibilidade de Matérias-Primas e Embalagens | -0.8% | Impacto global, particularmente a afetar a Europa Oriental e os mercados dependentes de abastecimento | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios Rigorosos sobre Ingredientes, Rotulagem e Publicidade a Limitar as Formulações dos Produtos | -0.6% | Em toda a UE, com custos de conformidade variáveis entre os Estados-membros | Médio prazo (2-4 anos) |

| Ceticismo dos Consumidores em Relação a Aditivos e Conservantes a Afastar Alguns Compradores | -0.4% | Norte da Europa e Alemanha a liderar o ceticismo, que se alastra a outros mercados | Longo prazo (≥ 4 anos) |

| Desafios na Preservação da Frescura do Produto e do Prazo de Validade sem Comprometer a Qualidade | -0.5% | Particularmente desafiador no Sul da Europa devido ao clima, a afetar a distribuição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações na Cadeia de Abastecimento a Afetar a Disponibilidade de Matérias-Primas e Embalagens

As vulnerabilidades da cadeia de abastecimento intensificam-se na produção europeia de bebidas prontas para consumo, com os custos das latas de alumínio a aumentar 15-20% devido às implementações de tarifas em vigor a partir de abril de 2025. Os preços dos grãos de café enfrentam potenciais aumentos de até 46% ao abrigo das novas estruturas tarifárias, afetando diretamente a rentabilidade do segmento de café pronto para consumo e forçando os fabricantes a considerar a reformulação ou ajustes de preço. As projeções de inflação alimentar de média de um dígito criam sensibilidade ao preço por parte dos consumidores, levando ao aumento da preferência por marcas próprias e à procura de justificação de valor por parte das marcas premium. As complexidades da cadeia de abastecimento estendem-se para além das pressões de custo, incluindo prazos de entrega mais longos e inconsistências de qualidade, afetando particularmente os fabricantes de menor dimensão com capacidades limitadas de diversificação de fornecedores. A indústria europeia de bebidas responde através de estratégias de reforço da cadeia de abastecimento, incluindo a localização de ingredientes, a diversificação de fornecedores e a gestão estratégica de inventário para mitigar os impactos das perturbações. Os desafios de disponibilidade de matérias-primas intensificam-se durante os períodos de pico de procura, criando potenciais situações de rutura de stock que beneficiam os concorrentes com redes de abastecimento mais resilientes.

Requisitos Regulatórios Rigorosos sobre Ingredientes, Rotulagem e Publicidade a Limitar as Formulações dos Produtos

Os quadros regulatórios europeus criam ambientes de conformidade cada vez mais complexos para os fabricantes de bebidas prontas para consumo, com o Regulamento (CE) n.º 1333/2008 a estabelecer processos de aprovação de aditivos alimentares rigorosos que limitam a flexibilidade de formulação. As diretrizes de candidatura nutricional da EFSA (Autoridade Europeia para a Segurança dos Alimentos) exigem extensa documentação científica para as alegações de saúde, criando barreiras para as empresas mais pequenas que carecem de experiência regulatória e recursos financeiros para estudos clínicos. A lista da União de novos alimentos restringe a inovação em ingredientes, exigindo autorização de pré-comercialização para novos ingredientes funcionais que poderiam diferenciar produtos em mercados competitivos. Os requisitos de rotulagem ao abrigo da legislação alimentar da UE impõem a divulgação abrangente de ingredientes e informações nutricionais, aumentando os custos de embalagem enquanto limita o espaço para mensagens de marketing. As restrições à publicidade afetam particularmente as alegações de bebidas funcionais, exigindo fundamentação que pode não estar alinhada com a perceção dos consumidores ou os objetivos de marketing. O encargo regulatório afeta desproporcionalmente as formulações inovadoras, podendo sufocar os ciclos de desenvolvimento de produtos e favorecer ingredientes estabelecidos com vias regulatórias comprovadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio do Chá Encontra Inovação em Proteínas

O chá mantém uma liderança de mercado expressiva com 29,74% de quota em 2025, refletindo a preferência histórica dos consumidores europeus pelas categorias de bebidas tradicionais e a crescente apreciação pelas formulações de chá funcional. Os shakes de proteína e substitutos de refeição emergem como o segmento de crescimento mais rápido com um CAGR de 7,05% para 2026-2031, impulsionados pela adoção generalizada para além dos grupos demográficos de nutrição desportiva tradicional e pela integração com programas de gestão do peso. Os produtos de café captam uma presença de mercado significativa através de inovações no formato pronto para consumo. As bebidas energéticas e desportivas mantêm um desempenho estável apesar do escrutínio regulatório sobre o teor de cafeína e as práticas de marketing dirigidas a consumidores mais jovens. Os segmentos de sumos de frutas e vegetais enfrentam pressão das iniciativas de redução de açúcar, enquanto beneficiam das tendências de rótulo limpo e estratégias de posicionamento premium.

O segmento do chá passa por uma transformação significativa através da incorporação de ingredientes funcionais e de formatos de embalagem inovadores, com marcas como a Twinings a lançar linhas de chá efervescente que fornecem vitaminas e minerais enquanto mantêm menos de 50 calorias por dose. Os produtos lácteos prontos para consumo beneficiam da convergência da tendência das proteínas, enquanto a categoria de outros, incluindo águas funcionais e bebidas isotónicas, capta crescimento através de soluções de hidratação especializadas. A trajetória de crescimento excecional do segmento de proteínas reflete a mudança dos consumidores em direção a soluções de nutrição convenientes, com a Starbucks em parceria com a Arla para lançar um café gelado rico em proteínas com 20 gramas de proteína por dose de 330 ml. A dinâmica do mercado sugere uma premiumização continuada em todas as categorias de produtos, com a inovação a centrar-se nos benefícios funcionais em vez da diferenciação tradicional de sabor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Embalagem: A Sustentabilidade Impulsiona o Crescimento das Caixas de Cartão

As garrafas PET e de vidro comandam 49,62% da quota de mercado em 2025, beneficiando da familiaridade dos consumidores e das vantagens de posicionamento premium, mas enfrentando pressão crescente das regulamentações de sustentabilidade e da consciência ambiental. As caixas assépticas e as Tetra Packs registam o crescimento mais rápido com um CAGR de 7,92% para 2026-2031, impulsionadas pelo Regulamento da UE sobre Embalagens e Resíduos de Embalagens que exige normas de reciclabilidade e pela preferência dos consumidores por opções de embalagem ambientalmente responsáveis. A Tetra Pak defende a adoção de caixas de cartão em detrimento das tradicionais latas de folha de flandres, enfatizando os benefícios de sustentabilidade, enquanto a maioria das empresas de alimentos e bebidas aceita as contrapartidas relacionadas com os custos das práticas sustentáveis. As latas mantêm presença no mercado através das vantagens de reciclabilidade do alumínio, embora enfrentem pressões de custos decorrentes de aumentos de preço de 15-20% devido a implementações de tarifas. A categoria de outros, incluindo embalagens flexíveis e em cartão, ganha terreno através de formatos inovadores que abordam simultaneamente a conveniência e a sustentabilidade.

A transformação do panorama das embalagens acelera através de mandatos regulatórios que exigem 30% de conteúdo reciclado para embalagens de alimentos em PET até 2030, aumentando para 50% até 2040, alterando fundamentalmente a economia da cadeia de abastecimento e as estratégias de abastecimento de materiais. As pesquisas com consumidores indicam que as caixas de cartão recebem a perceção ambiental mais favorável em comparação com as alternativas plásticas, com 42% dispostos a pagar preços premium por embalagens ambientalmente responsáveis. A exigência do regulamento de 10% de embalagens de bebidas reutilizáveis cria oportunidades para soluções de embalagem inovadoras, enquanto desafia os modelos tradicionais de uso único. Os sistemas de depósito e devolução tornam-se obrigatórios até 2029, visando taxas de recolha de 90% e alterando fundamentalmente a interação dos consumidores com as embalagens em todos os formatos.

Por Natureza: O Crescimento Orgânico Acelera Apesar dos Preços Premium

Os produtos convencionais mantêm um domínio esmagador com 85,10% de quota de mercado em 2025, refletindo a sensibilidade ao preço e os hábitos estabelecidos dos consumidores, mas as alternativas orgânicas captam um crescimento acelerado com um CAGR de 6,55% para 2026-2031. A disposição dos consumidores para pagar preços premium pela certificação orgânica cria margens de lucro sustentáveis que justificam os maiores custos de produção e os complexos requisitos da cadeia de abastecimento. O movimento de rótulo limpo estende-se para além da certificação orgânica para abranger ingredientes naturais, responsabilidade ambiental e transparência da cadeia de abastecimento, criando vantagens competitivas para as marcas que comunicam eficazmente as credenciais de sustentabilidade.

Os quadros regulatórios tornam-se mais rigorosos ao abrigo do Regulamento (UE) 2018/848, em vigor a partir de 2025, podendo criar barreiras para os produtores mais pequenos enquanto beneficia as marcas orgânicas estabelecidas com sistemas de conformidade robustos. O segmento orgânico beneficia das tendências de consumo consciente da saúde e da consciência pós-pandemia das medidas de saúde preventiva, com 29% dos consumidores de bebidas prontas para consumo a priorizar ingredientes limpos nas suas decisões de compra. As estratégias de posicionamento premium permitem que os produtos orgânicos mantenham margens mais elevadas apesar de volumes menores, criando modelos de negócio sustentáveis para os produtores especializados. A expansão do mercado depende de esforços de educação que comuniquem os benefícios orgânicos para além do impacto ambiental, incluindo vantagens para a saúde e diferenciação de sabor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Comércio Eletrónico Perturba o Retalho Tradicional

Os supermercados e hipermercados mantêm uma posição dominante com 64,85% de quota de mercado em 2025, aproveitando os padrões de compra estabelecidos dos consumidores e as gamas de produtos abrangentes, mas enfrentam pressão crescente de alternativas orientadas para a conveniência. As lojas de retalho online emergem como o canal de crescimento mais rápido com um CAGR de 7,18% para 2026-2031, impulsionadas por modelos de subscrição, opções de compra a granel e comportamentos dos consumidores orientados para a conveniência, acelerados pela transformação digital. As lojas de conveniência e mercearias beneficiam da mudança dos padrões de compra, com o canal de conveniência a crescer significativamente a nível global e a França a registar aumentos de vendas de 48% nos formatos de conveniência. Outros canais de distribuição, incluindo máquinas de venda automática e estabelecimentos de restauração, adaptam-se aos padrões de consumo pós-pandemia enquanto captam oportunidades de compra por impulso.

A transformação digital revela oportunidades significativas para a expansão do mercado, com o comércio eletrónico europeu a atingir mais de 67% de penetração entre os indivíduos com idades entre 16 e 74 anos em 2023, representando um potencial de crescimento contínuo. A análise da estratégia digital europeia da PepsiCo revela um potencial por explorar, com apenas 19% das plataformas de entrega de alimentos espanholas a listar produtos da PepsiCo em comparação com 38,5% em França, indicando um espaço substancial para a expansão da distribuição digital. Os principais retalhistas europeus, incluindo a Asda, a Waitrose e a Marks & Spencer, expandem as ofertas de lojas de conveniência para captar as preferências dos consumidores em mudança por acesso imediato e cestas de compras de menor dimensão. A integração dos canais online e offline cria experiências omnicanal que reforçam o envolvimento dos clientes, ao mesmo tempo que fornecem dados valiosos para estratégias de marketing direcionado e otimização de inventário.

Análise Geográfica

O Reino Unido mantém a sua posição como o maior mercado de bebidas prontas para consumo da Europa, com 25,10% de quota em 2025, mas enfrenta uma desaceleração do crescimento à medida que a maturidade do mercado limita as oportunidades de expansão em comparação com os mercados europeus emergentes. Os consumidores britânicos demonstram preferências sofisticadas por bebidas funcionais, com 39% a consumir regularmente bebidas energéticas, shakes de proteína ou bebidas probióticas, indicando uma aceitação generalizada para além dos segmentos de saúde de nicho. O mercado do Reino Unido beneficia de uma infraestrutura de retalho avançada e de elevadas taxas de penetração do comércio eletrónico, apoiando estratégias de distribuição omnicanal que melhoram a acessibilidade dos consumidores, de acordo com a Administração de Comércio Internacional. O Brexit continua a remodelar a dinâmica da cadeia de abastecimento e os quadros regulatórios, criando tanto desafios através do aumento dos custos de conformidade como oportunidades através da flexibilidade regulatória que pode permitir ciclos de inovação de produtos mais rápidos.

A Espanha emerge como o mercado de bebidas prontas para consumo de crescimento mais rápido da Europa, com um CAGR de 8,43% para 2026-2031, impulsionado pela recuperação económica com um crescimento projetado do PIB de 1,9% em 2024 e pela revitalização do setor do turismo que melhora as oportunidades de consumo. O mercado beneficia de investimentos estratégicos como a nova fábrica de café da Nestlé S.A., refletindo confiança nas perspetivas de crescimento a longo prazo e nas capacidades de produção local. O comportamento dos consumidores muda no sentido de priorizar o valor enquanto mantém o interesse nas categorias premium, criando oportunidades para as marcas que equilibram qualidade com acessibilidade de preço. As regulamentações de embalagem de Espanha através do Real Decreto de Envases criam requisitos de conformidade que podem favorecer os fabricantes de maior dimensão com recursos para se adaptarem rapidamente às normas em mudança.

A Alemanha, Itália, França, Países Baixos, Polónia, Bélgica, Suécia e outros mercados europeus contribuem com padrões de crescimento diversificados que refletem condições económicas variáveis, sofisticação dos consumidores e ambientes regulatórios. A França demonstra a taxa de penetração de bebidas mais elevada, com as lojas de conveniência a registar aumentos de vendas significativos, indicando uma forte adoção por parte dos consumidores dos padrões de consumo em movimento. O mercado europeu coletivo beneficia da harmonização regulatória através do Regulamento da UE sobre Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, que cria normas de sustentabilidade consistentes enquanto potencialmente favorece os fabricantes de maior dimensão com recursos de conformidade. As tendências de consolidação regional continuam a remodelar os panoramas competitivos, com aquisições e parcerias transfronteiriças a reforçar as capacidades de distribuição e o acesso ao mercado em múltiplos territórios europeus.

Panorama Competitivo

O mercado europeu de bebidas prontas para consumo exibe uma classificação de concentração moderada, indicando uma intensidade competitiva suficiente para impulsionar a inovação enquanto permite que os players estabelecidos mantenham vantagens estratégicas através de economias de escala e redes de distribuição. Os líderes de mercado, incluindo PepsiCo, Nestlé S.A., The Coca-Cola Company, Starbucks, etc., adotam estratégias de diferenciação focadas na inovação funcional, no posicionamento premium e em soluções de embalagem sustentável, em vez de na concorrência tradicional por preço. O lançamento pela PepsiCo de uma cola prebiótica demonstra uma inovação revolucionária em categorias maduras, enquanto a parceria da Coca‑Cola Company com a illycaffé para café premium pronto para consumo visa o mercado global de quase USD 10 mil milhões através de estruturas de joint venture. As atividades de consolidação reestruturam a dinâmica competitiva, com a aquisição da Britvic pela Carlsberg por GBP 3,3 mil milhões a criar capacidades multi-bebidas reforçadas e potenciais sinergias de custos de GBP 100 milhões ao longo de cinco anos.

A adoção de tecnologia foca-se na otimização da distribuição digital, com lacunas significativas na presença em plataformas a criar oportunidades para ganhos de quota de mercado através de uma maior disponibilidade online. Surgem oportunidades nos segmentos de bebidas funcionais onde os players tradicionais carecem de experiência, permitindo que empresas especializadas captem crescimento através de benefícios de saúde direcionados e posicionamento de rótulo limpo. O segmento de substitutos de refeição projeta uma expansão excecional a ultrapassar GBP 19 mil milhões até 2030, atraindo novos participantes com formulações à base de plantas e abordagens de nutrição personalizada.

Os disruptores emergentes aproveitam modelos de venda direta ao consumidor e serviços de subscrição para contornar os intermediários do retalho tradicional enquanto constroem lealdade à marca através de experiências personalizadas. A conformidade regulatória ao abrigo do Regulamento da UE sobre Embalagens e Resíduos de Embalagens cria vantagens competitivas para as empresas com capacidades de sustentabilidade avançadas, podendo desfavorecer os players mais pequenos que carecem de recursos para investimentos em conformidade. Os ciclos de inovação aceleram através de aplicações de biociência para a preservação natural e o desenvolvimento de ingredientes funcionais, exigindo investimento contínuo em I&D para manter o posicionamento competitivo em segmentos de mercado em rápida evolução.

Líderes do Setor Europeu de Bebidas Prontas para Consumo

Monster Beverage Corporation

Nestlé S.A.

SUNTORY HOLDINGS LIMITED

PepsiCO

The Coca‑Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A marca Metaxa da Rémy Cointreau lançou um duo de cocktails em lata em toda a Europa. As variantes Peach Spritz e Ginger and Lime Long Drink chegaram às prateleiras em latas de 25 cl, com um teor alcoólico de 5%. O lançamento coincidiu com uma nova campanha de marketing intitulada 'Get your cocktails ON'.

- Maio de 2025: A Müller Yogurt and Desserts e a Myprotein expandiram a sua colaboração, lançando um shake de proteína pronto para consumo juntamente com dois iogurtes ricos em proteínas. Os shakes de proteína prontos para consumo, disponíveis em 385 ml, foram oferecidos nos sabores chocolate e morango, cada um fornecendo 25 g de proteína com uma formulação de baixo teor de gordura e sem adição de açúcar. Os novos produtos ficaram disponíveis em vários retalhistas no Reino Unido.

- Fevereiro de 2025: A Emmi lançou o Caffè Latte Zero, um café pronto para consumo sem açúcar adicionado nem adoçantes, assinalando o que descreveu como uma estreia no mercado do Reino Unido. Elaborado exclusivamente a partir de café e leite, o novo produto tem como alvo os consumidores conscientes da saúde, respondendo à crescente procura de alternativas com menor teor de açúcar. O Caffè Latte Zero chegou às prateleiras exclusivamente no Tesco a 3 de março de 2025, com um PVP de GBP 1,85 por uma garrafa de 230 ml.

- Janeiro de 2025: Através de uma nova parceria, o Dilmah Craft Iced Tea ficou disponível para os consumidores em toda a Holanda num prático formato de lata de 330 ml. Reconhecido pelo seu sabor refrescante e natural, o Dilmah Craft Iced Tea proporciona os benefícios do chá do Ceilão. É elaborado a partir de folhas de chá colhidas à mão provenientes dos jardins de chá do Sri Lanka e preparado no local para preservar a sua frescura, sabor e propriedades antioxidantes.

Âmbito do Relatório sobre o Mercado Europeu de Bebidas Prontas para Consumo

As bebidas prontas para consumo são bebidas de uso único embaladas prontas para consumo imediato após a compra. Existem diferentes tipos de bebidas prontas para consumo, cada uma servindo um propósito diferente. De acordo com o âmbito do nosso estudo, considerámos todas as categorias de produtos proeminentes como Chá, Café, Bebidas Energéticas, Sumos de Frutas e Vegetais, etc.

O mercado europeu de bebidas prontas para consumo é segmentado por tipo de produto, canal de distribuição e país. Por tipo de produto, o mercado é segmentado em chá, café, bebidas energéticas, sumos de frutas e vegetais, bebidas à base de lacticínios e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de retalho online e outros canais de distribuição. O estudo analisa ainda o mercado de bebidas prontas para consumo em mercados emergentes e estabelecidos em toda a Europa, incluindo o Reino Unido, Alemanha, França, Rússia, Itália, Espanha e o Resto da Europa. O relatório oferece o tamanho do mercado e previsões para o mercado europeu de bebidas prontas para consumo em valor (milhões de USD) para todos os segmentos acima referidos.

| Chá |

| Café |

| Bebidas Energéticas/Desportivas |

| Sumos de Frutas e Vegetais |

| Bebidas Prontas para Consumo à Base de Lacticínios |

| Shakes de Proteína e Substitutos de Refeição |

| Outros |

| Garrafas PET/Vidro |

| Latas |

| Caixas Assépticas/Tetra Packs |

| Outros |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Chá |

| Café | |

| Bebidas Energéticas/Desportivas | |

| Sumos de Frutas e Vegetais | |

| Bebidas Prontas para Consumo à Base de Lacticínios | |

| Shakes de Proteína e Substitutos de Refeição | |

| Outros | |

| Por Tipo de Embalagem | Garrafas PET/Vidro |

| Latas | |

| Caixas Assépticas/Tetra Packs | |

| Outros | |

| Por Natureza | Convencional |

| Orgânico | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o valor atual e as perspetivas de crescimento das bebidas prontas para consumo na Europa?

O tamanho do mercado de bebidas prontas para consumo é de USD 166,24 mil milhões em 2026 e prevê-se que atinja USD 222,93 mil milhões até 2031 a um CAGR de 6,05%.

Qual segmento de produto apresenta o maior dinamismo de crescimento?

Os shakes de proteína e substitutos de refeição lideram com um CAGR de 7,05% até 2031, impulsionados pela procura generalizada de nutrição conveniente e rica em proteínas.

Como é que as regras de embalagem da UE influenciarão os formatos de bebidas?

O regulamento de 2025 exige que todas as embalagens sejam recicláveis até 2030 e que o PET contenha 30% de material reciclado, impulsionando a rápida adoção de caixas de cartão e sistemas reutilizáveis.

Qual é o canal de vendas que está a crescer mais rapidamente?

Prevê-se que as lojas de retalho online cresçam a um CAGR de 7,18%, graças à elevada penetração da internet e aos modelos de subscrição que incentivam as compras repetidas.

Página atualizada pela última vez em: