Tamanho e Participação do Mercado Europeu de Café Pronto para Beber

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

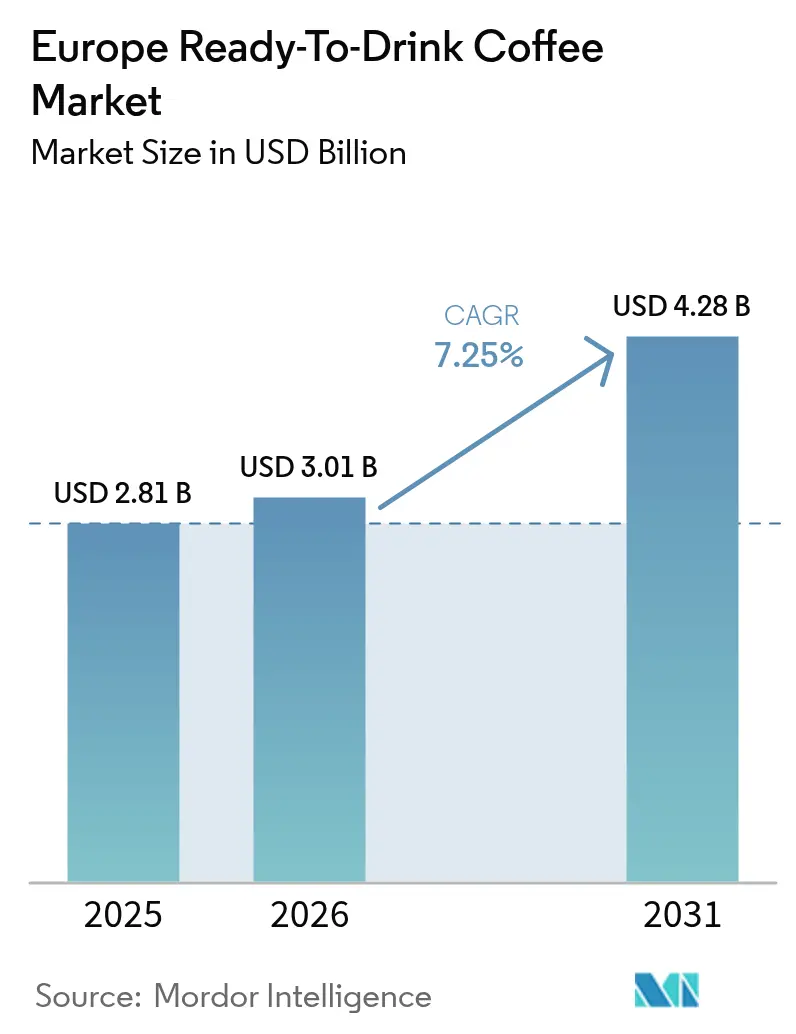

| Tamanho do mercado no ano base (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

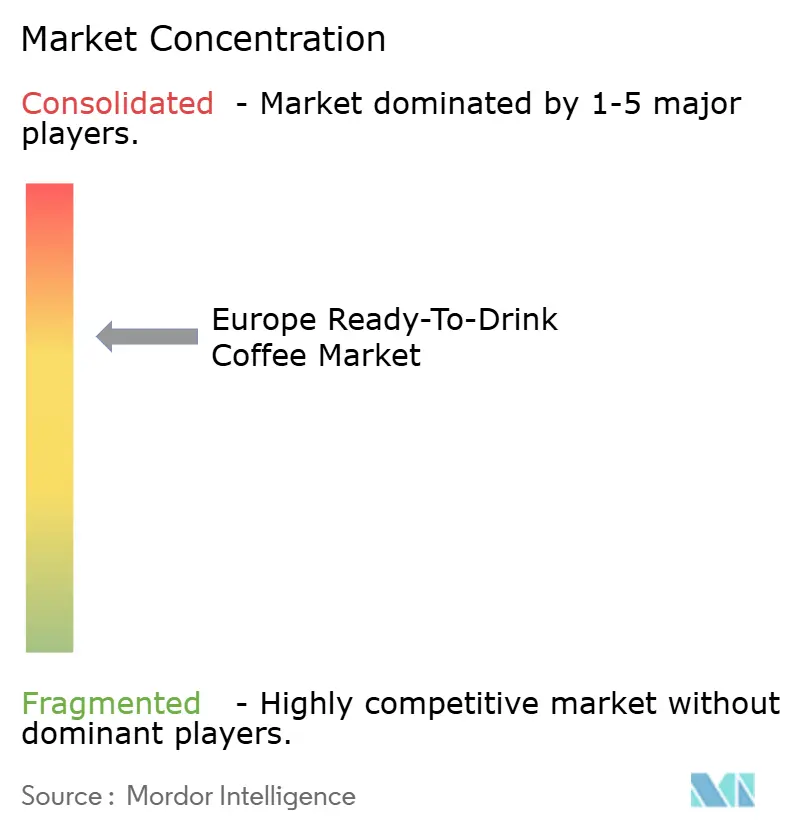

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Café Pronto para Beber por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de café pronto para beber cresça de USD 2,81 bilhões em 2025 para USD 3,01 bilhões em 2026, com previsão de atingir USD 4,28 bilhões até 2031, a um CAGR de 7,25% ao longo de 2026-2031. A demanda da Geração Z e dos Millennials por soluções para consumo em deslocamento, aliada à pressão da UE por sustentabilidade e às flutuações nos preços do arábica, está impulsionando esse aumento de valor, mesmo com a preparação tradicional em casa registrando uma desaceleração. O mercado está passando por uma transformação, com a crescente proeminência dos produtos de marca própria, novos mandatos de rastreabilidade do Regulamento de Desmatamento da UE e uma mudança em direção a formulações com reforço energético influenciando as estratégias de abastecimento e de canal. A tendência de premiumização da cultura de cafeterias, as rápidas inovações de sabor e a mudança para embalagens PET mais leves estão impulsionando ainda mais o crescimento do mercado. No entanto, desafios como a capacidade limitada de envase asséptico e as contínuas flutuações nos preços do café verde impõem restrições. Os principais players de bebidas estão diversificando entre categorias e, com a Keurig Dr Pepper de olho na aquisição da JDE Peet's, uma onda de consolidação se aproxima. Isso poderá acentuar as vantagens competitivas, enfatizando narrativas de marca, nutrição funcional e embalagens ecologicamente corretas.

Principais Conclusões do Relatório

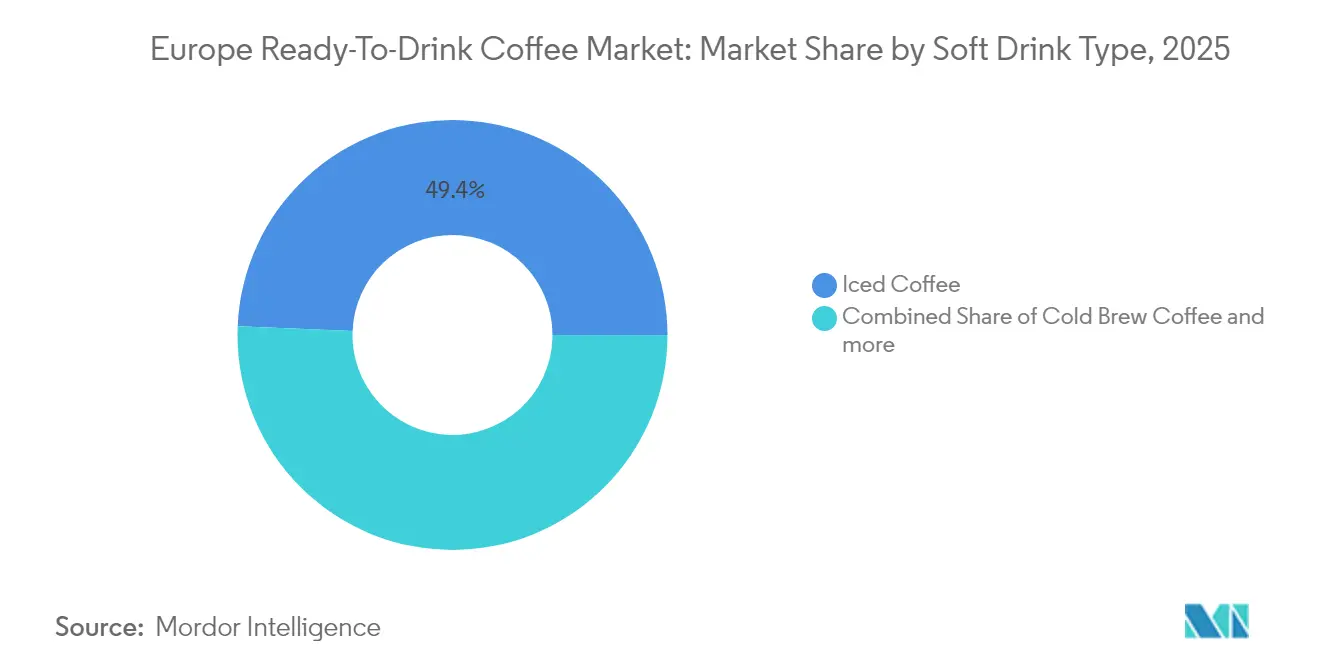

- Por tipo de bebida não alcoólica, o café gelado liderou com 49,35% da participação do mercado europeu de café pronto para beber em 2025; o café cold brew tem previsão de expansão a um CAGR de 7,82% até 2031.

- Por embalagem, as garrafas de vidro capturaram 35,10% da participação do tamanho do mercado europeu de café pronto para beber em 2025, e as garrafas PET avançam a um CAGR de 7,65% até 2031.

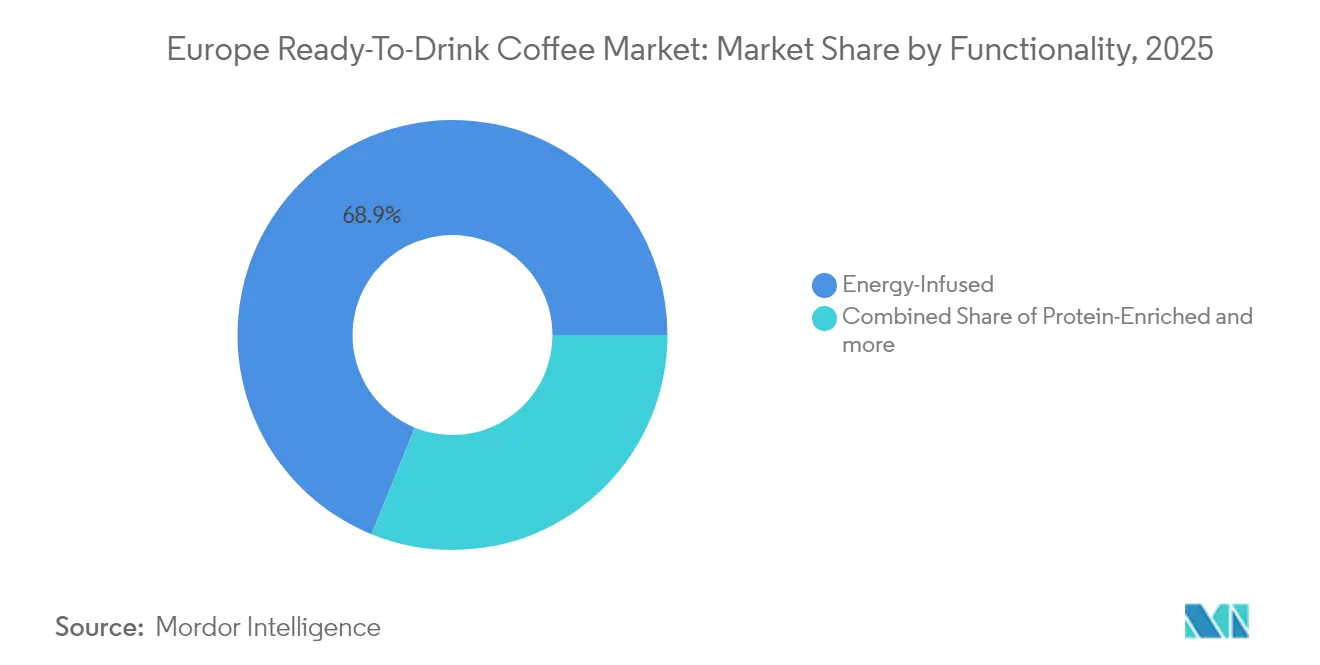

- Por funcionalidade, os produtos com infusão de energia representaram 68,85% do tamanho do mercado europeu de café pronto para beber em 2025 e progridem a um CAGR de 7,88% até 2031.

- Por distribuição, o canal fora do estabelecimento detinha 62,30% da participação do mercado europeu de café pronto para beber em 2025, enquanto o canal presencial está se expandindo a um CAGR de 8,54% até 2031.

- Por geografia, o Reino Unido gerou 37,10% da demanda em 2025; a Itália registra o CAGR mais rápido de 7,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Café Pronto para Beber

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de consumo em deslocamento entre a Geração Z e os Millennials | +1.8% | Reino Unido, Alemanha, França, Países Baixos; centros urbanos em toda a Europa | Curto prazo (≤ 2 anos) |

| Premiumização e influência da cultura de cafeterias | +1.5% | Itália, Espanha, Reino Unido e França, expandindo-se para a Polônia e Bélgica | Médio prazo (2-4 anos) |

| Inovação em sabores e formatos | +1.3% | Pan-Europeu, liderado por Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Expansão de portfólios de café pronto para beber de marca própria de supermercados | +1.2% | Espanha, Alemanha, Reino Unido, França, e acelerando na Polônia | Curto prazo (≤ 2 anos) |

| Mudança impulsionada pela sustentabilidade para formatos de embalagem cartonada recicláveis | +0.9% | Alemanha, Países Baixos, Suécia, Bélgica; pressão regulatória em toda a Europa | Longo prazo (≥ 4 anos) |

| Regras de abastecimento sem desmatamento da UE estimulando ofertas rastreáveis | +0.6% | Em toda a UE, conformidade exigida em todos os estados-membros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de consumo em deslocamento entre a Geração Z e os Millennials

A Geração Z e os Millennials, impulsionados por estilos de vida urbanos acelerados e pela preferência por conveniência, estão alimentando o mercado europeu de café pronto para beber (RTD). Esses grupos demográficos enxergam o café RTD como uma fonte rápida de cafeína, com a Geração Z preferindo variedades experimentais, com sabores e geladas em detrimento do café quente tradicional. Iniciativas governamentais, como o foco da Alemanha no gerenciamento do diabetes, aumentaram a demanda por produtos com baixo teor de açúcar, levando os fabricantes a inovar com formulações mais saudáveis. Em janeiro de 2024, o Nescafé da Nestlé lançou café RTD à base de plantas na Europa, visando consumidores preocupados com a saúde. Em julho de 2024, a Starbucks introduziu bebidas de café RTD com proteína em sabores como café latte e caramelo com avelã, atraindo jovens adultos que buscam benefícios funcionais. Em fevereiro de 2025, a Emmi lançou o Caffè Latte Zero no Reino Unido, uma linha sem açúcar adicionado produzida com processos sustentáveis, alinhada aos valores ecologicamente conscientes da Geração Z. Inovações como essas, aliadas a embalagens sustentáveis, como latas de alumínio recicláveis, reforçam a tendência de consumo em deslocamento como um importante fator de crescimento para o mercado europeu de café RTD.

Premiumização e influência da cultura de cafeterias

Na Europa, especialmente na Itália e na Espanha, os consumidores associam cada vez mais o café à qualidade artesanal e a narrativas de origem. Essa tendência está agora chegando aos formatos de café pronto para beber (RTD). A Itália, com sua profunda cultura de espresso, onde a maioria dos adultos pratica rituais diários de café e os preços das cafeterias subiram constantemente ao longo dos últimos três anos, cultivou uma base de consumidores dispostos a pagar um preço premium pela autenticidade. Aproveitando essa oportunidade, as marcas estão lançando ofertas como cold brews de origem única, lattes com infusão de nitrogênio e blends especiais, que se assemelham muito aos encontrados em cafeterias de terceira onda. Em 2024, a JDE Peet's capitalizou essa tendência, lançando o 'L'OR Iced Coffee', apoiando-se no valor premium da marca L'OR para definir preços mais elevados nas prateleiras. Essa busca pela premiumização não se limita apenas ao produto, mas se estende também à embalagem. Garrafas de vidro e latas de alumínio, adornadas com impressões de alta resolução, transmitem uma sensação de artesanalidade, enquanto as embalagens assépticas cartonadas, com branding em 360 graus, contam uma história em uma tela maior. No entanto, o apetite por preços premium não é universal. Embora a Espanha apresente uma participação de 43% para marcas próprias, sinalizando um mercado sensível a preços no sul da Europa, os millennials urbanos em cidades como Milão, Madri e Paris enxergam cada vez mais o café RTD como um luxo acessível.

Inovação em sabores e formatos

Na tentativa de capturar preferências de nicho e ampliar as ocasiões de consumo, os fabricantes estão expandindo suas ofertas além do latte e do cappuccino tradicionais. Em março de 2025, o Nescafé apresentou Lattes Gelados em embalagens cartonadas multiporções, visando momentos de compartilhamento em casa. Enquanto isso, em junho de 2024, a Starbucks lançou um trio de bebidas de café com infusão de proteína, cada uma com 20 gramas de proteína e sem açúcar adicionado, atendendo a consumidores preocupados com a saúde. A Lavazza, em junho de 2024, introduziu três latas de café gelado, uma das quais enriquecida com proteína, destacando a fusão dos mundos das bebidas funcionais e do café. A experimentação com sabores está em alta: a Alpro adicionou caramelo à sua linha de bebidas Barista em setembro de 2024, e a Oatly estreou dois novos cafés gelados prontos para beber em novembro de 2025, ambos exibindo orgulhosamente suas credenciais à base de plantas. Essas inovações atendem a demandas diversas: descafeinado para consumo noturno, proteína para recuperação pós-treino e opções à base de plantas para compradores com intolerância à lactose ou veganos, permitindo que as marcas garantam espaço privilegiado nas prateleiras em diversas categorias de varejo.

Expansão de portfólios de café pronto para beber de marca própria de supermercados

Os varejistas estão aproveitando sua escala e seus insights sobre os consumidores para introduzir linhas proprietárias de café pronto para beber (RTD), com preços 20% a 30% menores do que as marcas nacionais, garantindo assim margens e fidelidade dos clientes. Um exemplo claro é a Espanha, onde o café de marca própria responde por 43% das vendas no varejo. Supermercados como Mercadona, com 26,8% de participação de mercado, e Carrefour, com 10%, não são apenas dominantes no setor de café, mas também estão avançando na arena do café RTD, conforme destacado pelo CBI, uma agência governamental dos Países Baixos. No Reino Unido, os supermercados espelham essa tendência. A Marks & Spencer lançou lattes de aveia com cold brew em 2025, enquanto Tesco, Morrisons e Sainsbury's promovem as linhas RTD da Alpro e da Starbucks a preços atrativos. O aumento da popularidade das marcas próprias pode ser atribuído à melhoria da qualidade — os varejistas estão agora abastecendo-se dos mesmos co-fabricantes das marcas estabelecidas — e a uma mudança no comportamento do consumidor. Em tempos inflacionários, os compradores tendem a priorizar o valor em detrimento da fidelidade à marca. Esse cenário em evolução apresenta um desafio para os fabricantes multinacionais: eles podem optar pela competição de preços, arriscando suas margens, ou podem se voltar para a premiumização e a inovação, buscando justificar o preço mais elevado de sua marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis dos grãos de café pressionando as margens dos fabricantes | -1.4% | Pan-Europeu, agudo na Espanha, Itália, Europa Oriental | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de marcas próprias e de lojas de desconto | -1.1% | Alemanha, Espanha, Reino Unido e Polônia, expandindo-se para a França | Médio prazo (2-4 anos) |

| Custos de conformidade de rastreabilidade sem desmatamento da UE | -0.7% | Em toda a UE, ônus desproporcional sobre pequenos importadores | Curto prazo (≤ 2 anos) |

| Capacidade limitada de envase asséptico para pequenos entrantes | -0.5% | Alemanha, Países Baixos, Reino Unido; mercados com capacidade restrita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis dos grãos de café pressionando as margens dos fabricantes

Em dezembro de 2024, os preços do arábica dispararam para USD 3,44 por libra, registrando uma alta de 80% em relação ao ano anterior. Esse pico foi amplamente atribuído a danos causados por geadas no Brasil, condições de seca no Vietnã e atividades de negociação especulativa. Os preços do robusta acompanharam essa tendência, atingindo recordes históricos. Esse aumento de preços intensificou as pressões sobre os custos de insumos para os fabricantes, que normalmente mesclam tanto arábica quanto robusta para alcançar um perfil de sabor desejado enquanto gerenciam os custos. Em sua atualização de outubro de 2025, a JDE Peet's destacou os desafios, observando que os preços do café verde estão "significativamente elevados e cada vez mais voláteis". Essa volatilidade levou a empresa a adotar medidas disciplinadas de precificação e produtividade para proteger seu EBIT ajustado. Enquanto isso, a categoria de café da Nestlé na Zona Europa implementou aumentos de preços de dois dígitos no primeiro semestre de 2025 para contrariar as pressões inflacionárias. No entanto, apesar desses aumentos, o crescimento interno real permaneceu estagnado, evidenciando a sensibilidade dos volumes aos ajustes de preços. As marcas de café menores, sem as ferramentas de hedge e o poder de compra de suas contrapartes multinacionais, encontram-se em desvantagem. Elas são mais suscetíveis a compressões de margens ou são compelidas a aumentos de preços no varejo, o que pode diminuir sua competitividade frente às opções de marca própria. Diante da contínua volatilidade climática, essa abordagem cautelosa parece destinada a continuar. A Organização Internacional do Café chegou a prever déficits persistentes de oferta que se estendem até 2026.

Custos de conformidade de rastreabilidade sem desmatamento da UE

Para cumprir as regulamentações do EUDR, os operadores devem investir em plataformas digitais de rastreabilidade, auditorias de terceiros e treinamento de fornecedores. Esses custos, que variam de EUR 50.000 a EUR 200.000 por operador com base na complexidade da cadeia de suprimentos e na diversidade de origens, impactam desproporcionalmente os pequenos importadores e torrefadores, conforme destacado por uma pesquisa setorial de 2024 e pela Comissão Europeia[1]Fonte: Comissão Europeia, "Resumo sobre Cadeias de Suprimentos Livres de Desmatamento," europa.eu . Para os fabricantes de café pronto para beber (RTD) que mesclam sabores de diversas origens, os desafios administrativos se intensificam. Tome a Espanha como exemplo: em 2023, o país importou café de um conjunto diversificado de países, incluindo Vietnã, Brasil e Colômbia, demonstrando as complexidades da conformidade, conforme observado pelo CBI, o Governo dos Países Baixos. Em resposta, as marcas menores podem optar por evitar origens de alto risco ou simplificar seus fornecedores, simplificando os blends, mas arriscando a perda de diferenciação de sabor. Por outro lado, gigantes do setor como Nestlé e JDE Peet's, que já estão no caminho de adquirir 100% de forma responsável, com a JDE Peet's atingindo 83,8% em 2023, estão mais bem posicionados. Eles podem absorver esses custos de conformidade e utilizar a certificação como vantagem estratégica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bebida Não Alcoólica: Café Cold Brew Supera o Café Gelado Apesar da Base Menor

Em 2025, o café gelado capturou 49,35% do mercado, sublinhando seu amplo apelo e ressonância com a preferência tradicional europeia por preparos com leite e adoçados. O café cold brew, embora seja um player menor, deve crescer a um CAGR de 7,82% até 2031, impulsionado pelo seu posicionamento como especialidade e pela suavidade atribuída à sua extração de baixa acidez. A Nestlé estreou os Nescafé Lattes Gelados em embalagens cartonadas multiporções em março de 2025, visando diretamente o mercado de consumo em casa. Enquanto isso, a Lavazza lançou um trio de latas de café gelado em junho de 2024, incluindo uma variante com proteína para aproveitar a crescente demanda funcional. O preço premium do cold brew, tipicamente 20% a 30% mais alto do que o café gelado, agrada aos millennials urbanos, que estão dispostos a pagar um preço premium por suas credenciais artesanais e amargor reduzido. A Grind, uma torrefadora especializada do Reino Unido, ampliou sua linha de concentrado de cold brew em 2024-2025, com foco em ofertas de origem única para cafeterias e varejo.

Embora outros formatos de café pronto para beber (RTD), como café nitro, doses de espresso e lattes com sabores, atendam a ocasiões de nicho, eles coletivamente detêm uma participação de mercado significativa. Em 2025, a Emmi introduziu um CAFFÈ LATTE descafeinado de 230 ml e uma variante "Mr. Huge" de 650 ml com tampa de fecho, atendendo a consumidores que consomem no final da noite e àqueles que buscam conveniência em multiporções. A JDE Peet's inaugurou um Laboratório de Inovação Modular em Utrecht em outubro de 2025, equipado com capacidades dedicadas de produção de cold brew RTD, sinalizando uma intenção clara de acelerar a inovação de formatos. A segmentação do mercado revela uma divisão clara: enquanto o café gelado de massa impulsiona o volume, é o cold brew e os formatos especiais que alimentam o crescimento de valor e de margens. As marcas enfrentam o desafio de equilibrar seus portfólios, oferecendo lattes gelados de entrada para incentivar experimentações, ao mesmo tempo em que apresentam SKUs premium de cold brew que comandam preços de varejo mais elevados e afastam a concorrência das marcas próprias.

Por Tipo de Embalagem: PET Avança sobre o Vidro à Medida que Sustentabilidade e Conveniência Convergem

Em 2025, as garrafas de vidro dominaram com uma participação de mercado de 35,10%, reconhecidas por seu apelo premium, natureza inerte e qualidade percebida. Enquanto isso, as garrafas PET devem expandir a um CAGR de 7,65% até 2031, impulsionadas por tendências como redução de peso, mandatos de reciclabilidade e conveniência para o consumidor. As regulamentações da União Europeia exigem 30% de conteúdo de PET reciclado até 2030 e 65% até 2040. Isso levou as marcas a adotar rapidamente o rPET de grau alimentar. Notavelmente, a Coca-Cola European Partners atingiu uma impressionante utilização de 63,2% de rPET na Europa em 2024. As garrafas PET reutilizáveis, projetadas para 15 a 25 ciclos, estão ganhando força como substituto circular para o vidro descartável, apresentando vantagens como peso reduzido e menores emissões de transporte. As latas de metal, embora com menor participação de mercado, desfrutam de estabilidade graças às impressionantes taxas de reciclagem da Europa, que superam 70%. Além disso, inovações como novos revestimentos à base de água e sem BPA, conforme destacado pela Canmakers UK, estão aliviando as preocupações com segurança alimentar.

As embalagens assépticas, predominantemente Tetra Pak e cartonadas SIG, estão revolucionando a distribuição. Elas permitem armazenamento à temperatura ambiente e prazo de validade estendido sem conservantes, uma vantagem para lojas de conveniência e máquinas de venda automática. A incursão da Tetra Pak em 2024 em barreiras à base de papel e polímeros reciclados certificados reforça o compromisso com a circularidade. Seu impulso pela impressão em 360 graus eleva ainda mais o branding premium. No entanto, os copos descartáveis, um elemento essencial nos ambientes de canal presencial, estão lidando com desafios regulatórios. O Regulamento de Embalagens da UE está direcionando o setor: determina que até 2030, 10% do consumo no local deverá utilizar embalagens reutilizáveis, aumentando para 40% até 2040. Essa mudança está levando cafeterias e restaurantes a adotarem sistemas recarregáveis. À medida que o setor se reconfigura, os formatos PET e asséptico emergem como os líderes, alcançando um equilíbrio entre sustentabilidade, custo e conveniência do consumidor. Enquanto isso, as garrafas de vidro ocupam um nicho, permanecendo como a opção preferida para itens especiais e presentes.

Por Funcionalidade: Com Infusão de Energia Domina, Enriquecido com Proteína Cria Nicho

Em 2025, o café RTD com infusão de energia dominou o segmento de funcionalidade, capturando 68,85% de participação de mercado e projetando um CAGR de 7,88%. Esse crescimento reflete uma tendência de convergência, com os entusiastas de bebidas energéticas migrando para alternativas à base de café, atraídos pelo familiar impulso de cafeína. As parcerias entre Monster Beverage e PepsiCo, juntamente com a incursão da Celsius na Europa, popularizaram as bebidas funcionais, projetando uma luz favorável sobre as bebidas energéticas centradas no café. As marcas estão enfatizando a transparência sobre a cafeína, frequentemente destacando 150 a 200 mg por dose, e reforçando suas afirmações de energia com adições como vitaminas do complexo B, taurina ou guaraná. Esse segmento ressoa com trabalhadores em turnos, estudantes e praticantes de atividades físicas, que priorizam a eficácia em detrimento de variações sutis de sabor.

Embora o café RTD enriquecido com proteína ocupe um nicho menor, está em ascensão à medida que as marcas se concentram em cenários de recuperação pós-treino e substituição de refeições. Em junho de 2024, a Starbucks apresentou três bebidas de café ricas em proteína, cada uma com 20 gramas de proteína e sem açúcar adicionado, com distribuição pela Asda, Tesco e Morrisons. A Lavazza seguiu o exemplo, lançando sua lata de café gelado com infusão de proteína em junho de 2024, mesclando os mundos do café e da nutrição funcional. Em julho de 2024, a Arla Foods investiu USD 29 milhões em sua unidade em Esbjerg, Dinamarca, ampliando a produção de bebidas proteicas para atender a marcas como Starbucks e Cocio Stack3d. A categoria "Outros" em funcionalidade abrange variantes descafeinadas, de baixa caloria e com infusão de adaptógenos, atendendo a consumidores noturnos, pessoas que controlam o peso e entusiastas do bem-estar. Notavelmente, o café descafeinado representou 20% do consumo total de café da Espanha em 2021, sinalizando um apetite crescente por opções de café RTD descafeinado, conforme destacado pelo CBI, uma agência governamental holandesa. Embora a segmentação por funcionalidade permita que as marcas cobrem preços premium e garantam múltiplos espaços nas prateleiras, ela requer mensagens claras na embalagem para justificar a diferença de preço em relação ao café RTD padrão.

Por Canal de Distribuição: Canal Presencial Avança à Medida que os Operadores Buscam Eficiência de Mão de Obra

Em 2025, os canais fora do estabelecimento, incluindo supermercados, hipermercados, lojas de conveniência, lojas especializadas e varejo online, capturaram uma participação de mercado de 62,30%, impulsionados por compras por impulso, esforços promocionais e o atrativo das marcas próprias. Supermercados e hipermercados lideram, com as cinco principais redes da Espanha — Mercadona, Carrefour, Lidl, Eroski e DIA — respondendo conjuntamente por mais da metade das vendas de mercearia do país. No Reino Unido e nos Países Baixos, as lojas de conveniência atendem a passageiros e moradores urbanos, impulsionando SKUs de dose única com altas margens. Enquanto isso, o varejo online, com uma taxa de crescimento global de 16% CAGR, atrai com ofertas de assinatura e compras em grandes quantidades. Notavelmente, a Nestlé destacou a importância do comércio eletrônico, atribuindo 20,2% de suas vendas do Grupo no primeiro semestre de 2025 a esse canal.

Os canais presenciais, que abrangem cafeterias, restaurantes, hotéis e serviços de alimentação, devem crescer no ritmo mais rápido entre os segmentos de distribuição, com um CAGR antecipado de 8,54% até 2031. Em uma jogada estratégica, a Coca-Cola Hellenic Bottling Company expandiu seu alcance adicionando 5.000 pontos de venda em 2023, elevando seu total para 13.000, fornecendo café pronto para beber (RTD) para cafeterias que buscam simplificar a mão de obra e garantir qualidade consistente. A Coca-Cola European Partners, atendendo a mais de 4 milhões de clientes fora do domicílio, está fortalecendo suas ambições de café RTD investindo em linhas de envase asséptico. Olhando para o futuro, os mandatos de recarga e reutilização do HORECA da UE, programados para entrar em vigor entre 2027 e 2028, pressionarão os operadores a fornecer embalagens reutilizáveis para um décimo do consumo no local até 2030. Essa mudança pode inclinar a balança em favor dos formatos RTD, especialmente em vidro retornável ou PET recarregável. A expansão do canal presencial sinaliza uma transformação mais ampla: os operadores estão optando pela previsibilidade dos custos do café RTD em detrimento da imprevisibilidade dos salários dos baristas e da manutenção de equipamentos. Por sua vez, os consumidores estão adotando a conveniência dos RTDs, achando-os mais acessíveis do que as bebidas de espresso artesanal tradicionais. Embora as lojas especializadas e outros canais, como venda automática e varejo de viagem, atendam a demandas de nicho, sua contribuição coletiva para o volume é significativa.

Análise Geográfica

O Reino Unido representou 37,10% da demanda europeia por café pronto para beber (RTD). Essa dominância é impulsionada pela adoção madura do Reino Unido de cold brews, por uma densa rede de lojas de conveniência e por uma forte presença de marcas próprias. Nos três meses anteriores a 2024, 16% dos consumidores britânicos compraram café RTD, impulsionados principalmente pela conveniência. As principais marcas, incluindo Starbucks, Lavazza, Alpro e Marks & Spencer, lançaram novos produtos como bebidas proteicas e lattes de aveia com cold brew, predominantemente no Reino Unido, demonstrando o compromisso dos varejistas com ofertas inovadoras. O investimento da Nestlé de GBP 28 milhões (USD 35 milhões) em sua fábrica em Dalston, Cumbria, em 2024, voltado para aumentar a produção de sachês de café cremoso, reforça sua confiança na demanda de café do Reino Unido. Embora Alemanha, França e Países Baixos apresentem volumes significativos, seu crescimento é prejudicado pelas tradições estabelecidas de preparação em casa e por um cenário competitivo dominado por marcas próprias sensíveis a preços, especialmente no mercado de mercearia orientado para descontos da Alemanha.

A Itália deve liderar o crescimento geográfico com um CAGR projetado de 7,03% até 2031. Esse aumento é alimentado pela rica cultura de espresso da Itália — 75% dos adultos consomem café diariamente — e por uma alta de 15% nos preços das cafeterias ao longo de três anos, empurrando os consumidores em direção a formatos de café mais portáteis. Como o segundo maior importador europeu de café verde e lar de grandes torrefadoras como Lavazza e Illy, a Itália desfruta de vantagens inerentes na cadeia de suprimentos e de credibilidade de marca para seus lançamentos de café RTD. Uma joint venture de 2024 entre Coca-Cola e Illy visa o segmento de café RTD premium, capitalizando o estimado legado italiano da Illy e a ampla distribuição da Coca-Cola. Embora 95% dos adultos espanhóis consumam café e 20% optem pelo descafeinado, a participação de 43% das marcas próprias no varejo do país pressiona os preços das marcas. No entanto, esse cenário sugere uma crescente demanda por formatos de café RTD funcional e descafeinado. Enquanto isso, Polônia, Bélgica e Suécia, embora sejam mercados menores, estão experimentando com cold brews e expandindo cafeterias especializadas. Os mercados orientais, onde o café instantâneo reina supremo, mas as rendas disponíveis estão em alta, permanecem fragmentados, mas promissores.

O mercado de comércio eletrônico de café da Espanha, com previsão de atingir USD 93,9 milhões em 2025 e expandir a um CAGR de 12,2% até 2029, destaca o potencial digital para assinaturas e compras em grandes quantidades de café RTD. A participação de 59% das importações de robusta no país, superando a média de 36% da UE, ressalta uma sensibilidade a custos que tende para ofertas de café RTD com preços acessíveis. Uma análise mais detalhada da segmentação geográfica revela oportunidades distintas: o Reino Unido e a Alemanha mantêm seu volume por meio de canais de varejo estabelecidos e inovação rápida, enquanto a Itália e a Espanha, enraizadas em uma rica cultura de café, estão posicionadas para premiumização e crescimento. Mercados emergentes como Polônia e Bélgica apresentam uma oportunidade de ouro para os primeiros entrantes cultivarem fidelidade à marca antes que a concorrência se intensifique.

Cenário Competitivo

O mercado europeu de café pronto para beber é moderadamente consolidado, com gigantes multinacionais como Nestlé, PepsiCo, Coca-Cola, JDE Peet's e Danone aproveitando seus portfólios de marcas, amplas redes de distribuição e parcerias de co-fabricação para garantir uma posição dominante. No primeiro semestre de 2025, a Nestlé celebrou "crescimento muito forte" em seu segmento europeu de café RTD, impulsionado por aumentos de preços de dois dígitos e um impulso de marketing que viu os investimentos dispararem para 8,6% das vendas. A JDE Peet's, lidando com a escalada dos preços do café verde, canalizou EUR 5 milhões para sua planta em Kostinbrod, na Bulgária, em 2024, aumentando a capacidade de torrefação e embalagem em 25% para atender a 18 mercados europeus. O ambicioso lance de USD 18 bilhões da Keurig Dr Pepper pela JDE Peet's, revelado em agosto de 2025 e com previsão de conclusão no primeiro semestre de 2026, promete redefinir o cenário de distribuição e o portfólio de marcas da Europa, com destaque para a consolidação das inovações de café RTD sob marcas líderes como L'OR, Jacobs e Peet's. Em uma jogada estratégica, Coca-Cola e Illy uniram forças, aproveitando o estimado legado italiano da Illy e o vasto poder de distribuição da Coca-Cola para criar um nicho na arena premium de café RTD.

Há uma demanda crescente por variantes funcionais de café RTD — como opções descafeinadas, com reforço de proteína ou com infusão de adaptógenos — atendendo a consumidores noturnos, entusiastas pós-treino e admiradores do bem-estar, mas essas ainda permanecem amplamente inexploradas pelas principais ofertas de café gelado e cold brew. Players menores, como o Grind e o GoodBrew do Reino Unido, que recentemente receberam um impulso de financiamento coletivo para sua expansão no Reino Unido em dezembro de 2024, estão contornando os obstáculos tradicionais dos supermercados. Estão fazendo isso construindo caminhos diretos ao consumidor, serviços de assinatura e colaborações com cafeterias. A tecnologia está remodelando rapidamente o cenário: a JDE Peet's inaugurou um Laboratório de Inovação Modular em Utrecht em outubro de 2025, equipado com produção de cold brew, tecnologia de liofilização e testes de embalagens ecologicamente corretas, tudo visando acelerar a entrada no mercado e ajustes rápidos de SKU.

As capacidades de envase asséptico emergiram como um importante diferencial competitivo, reforçadas pelo pesado investimento de EUR 100 milhões da Tetra Pak em Centros de Excelência Europeus em 2024, fortalecendo a posição dos players estabelecidos. Enquanto isso, redes de supermercados como Mercadona, Carrefour e Lidl estão ampliando suas ofertas de marcas próprias, intensificando a concorrência no mercado. Esse aumento pressiona as entidades de marca a enfrentarem uma situação difícil: ou alinham seus preços, arriscando as margens de lucro, ou canalizam recursos para premiumização e inovação, buscando justificar o preço premium de sua marca.

Líderes do Setor Europeu de Café Pronto para Beber

Nestlé SA

Starbucks Corp.

The Coca-Cola Company

Arla Foods amba

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Kerry adquiriu uma unidade de fabricação em Belém, Pensilvânia, especializada em torrefação e extração de café, atualizando ativos para suportar sabores e ingredientes de café naturais e de alta qualidade em aplicações de bebidas, laticínios e serviços de alimentação. O investimento avança a tecnologia de extração de café e acelera os pipelines de inovação, com implicações para o fornecimento de ingredientes de café RTD na Europa e na América do Norte.

- Outubro de 2025: A JDE Peet's abriu um Laboratório de Inovação Modular totalmente renovado em Utrecht, Países Baixos, um centro global de pesquisa e desenvolvimento com capacidades de produção de cold brew RTD, máquinas de enchimento de cápsulas, sistemas de liofilização e protótipos de embalagens sustentáveis. O investimento de EUR 8 milhões (incluindo uma unidade separada em Joure) visa acelerar o desenvolvimento de produtos e a implantação rápida na rede de fabricação da JDE Peet's.

- Agosto de 2025: A Keurig Dr Pepper anunciou uma aquisição de USD 18 bilhões da JDE Peet's, criando uma potência global do café. A transação, com previsão de conclusão no primeiro semestre de 2026, sujeita a aprovações regulatórias, consolidará a inovação de café RTD, a distribuição e os portfólios de marcas na América do Norte e na Europa.

Escopo do Relatório do Mercado Europeu de Café Pronto para Beber

Café Cold Brew e Café Gelado são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Lata de Metal e Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Canal Fora do Estabelecimento e Canal Presencial são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia e Reino Unido são cobertos como segmentos por País.| Café Cold Brew |

| Café Gelado |

| Outro Café RTD |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas |

| Copos Descartáveis |

| Enriquecido com Proteína |

| Com Infusão de Energia |

| Outros |

| Canal Presencial | |

| Canal Fora do Estabelecimento | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Tipo de Bebida Não Alcoólica | Café Cold Brew | |

| Café Gelado | ||

| Outro Café RTD | ||

| Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Funcionalidade | Enriquecido com Proteína | |

| Com Infusão de Energia | ||

| Outros | ||

| Canal de Distribuição | Canal Presencial | |

| Canal Fora do Estabelecimento | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

Definição de mercado

- Bebidas Não Alcoólicas Carbonatadas (BNACs) - As bebidas não alcoólicas carbonatadas (BNACs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e várias sodas com sabores de fruta. Comercializadas em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação de ambos, processadas e seladas em vários formatos de embalagem, como garrafas, cartonados ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e preservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem necessidade de diluição adicional. O chá RTD tipicamente inclui várias variedades de chá, infundidas com sabores e adoçantes, e é apresentado em garrafas, latas ou cartonados. Da mesma forma, o café RTD envolve formulações de café pré-preparado, muitas vezes misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em deslocamento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e estado de alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Bebidas Não Alcoólicas Carbonatadas | As bebidas não alcoólicas carbonatadas (BNACs) são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola contendo nenhuma ou baixa quantidade de açúcar. |

| Carbonatos com Sabor de Fruta | Uma bebida carbonatada preparada com suco/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Suco | Suco de fruta/vegetal feito a partir da fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como suco concentrado. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida gelada. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializado como proporcionador de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos de ervas, entre vários ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais contendo ingredientes desenvolvidos para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Doses Energéticas | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas desenvolvidas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônico | As bebidas isotônicas contêm concentrações similares de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônico | As bebidas hipertônicas têm uma concentração mais elevada de sal e açúcar do que o corpo humano. São mais indicadas para consumo após o exercício, pois é importante repor rapidamente os níveis de glicogênio após o exercício. |

| Hipotônico | As bebidas hipotônicas são projetadas para repor rapidamente os líquidos perdidos durante o exercício. Têm muito baixo teor de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada para melhorar o desempenho e reduzir a degradação das proteínas musculares. |

| Canal Presencial | O canal presencial refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Canal Fora do Estabelecimento | O canal fora do estabelecimento geralmente significa locais como lojas de bebidas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento comercial que carrega um profundo sortimento de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende produtos ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio, comercialmente estéril, em condições estéreis, em um recipiente pré-esterilizado e fechamento em condições estéreis para formar um selo que efetivamente exclui micro-organismos. Inclui embalagens Tetra Pak, cartonadas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou zincado, comumente usados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final da década de 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de consumo de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Cafeteria | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em deslocamento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa e sem desviar os planos para acomodar isso. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, mais baixos do que um "preço de varejo cheio" real ou suposto. As lojas de desconto dependem de compras em grande volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É principalmente usado de forma recreativa, como um leve aprimorador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de baixa intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, apto para consumo ou à venda. |

| Refrigerante de Creme | O refrigerante de creme é uma bebida não alcoólica doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Cerveja de Raiz | A cerveja de raiz é uma bebida não alcoólica norte-americana doce, tradicionalmente feita com a casca da raiz da sassafrás (Sassafras albidum) ou a videira de Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Uma bebida não alcoólica carbonatada aromatizada com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou derivados de leite de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. Escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com base nos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, projetos de consultoria personalizada, bases de dados e plataformas de assinatura