Tamaño y Participación del Mercado de Capital Privado de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

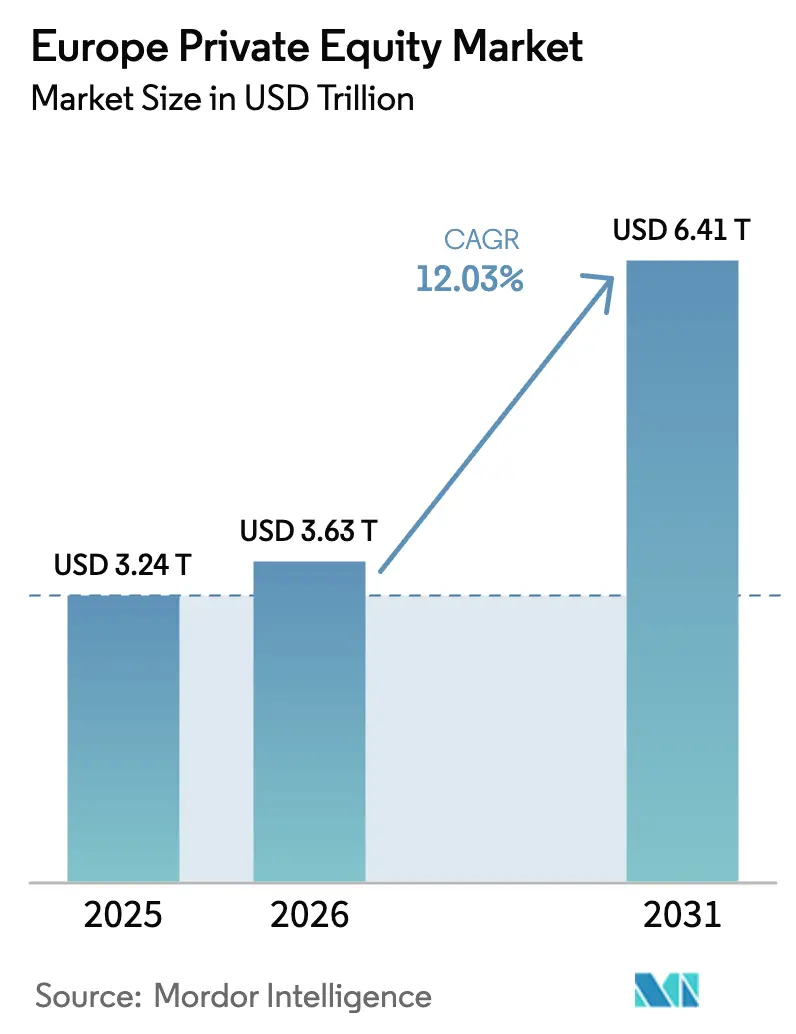

| Tamaño del mercado en el año base (2025) | 3.24 Billones de dólares |

| Tamaño del Mercado (2026) | 3.63 Billones de dólares |

| Tamaño del Mercado (2031) | 6.41 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.03% CAGR |

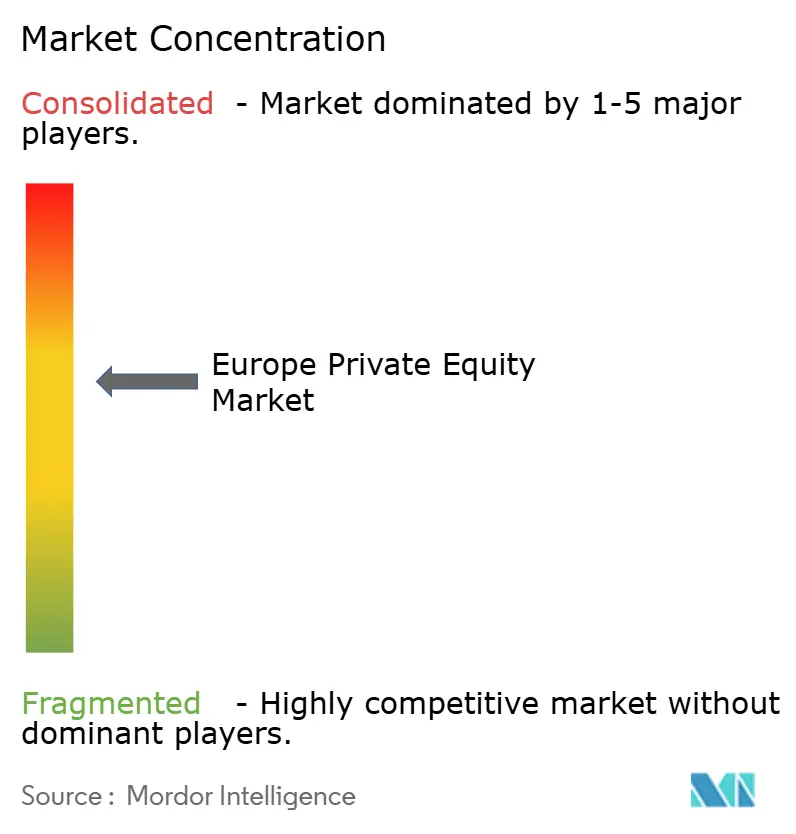

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital Privado de Europa por Mordor Intelligence

El tamaño del mercado de capital privado de Europa en 2026 se estima en 3,63 billones de USD, creciendo desde el valor de 2025 de 3,24 billones de USD con proyecciones para 2031 que muestran 6,41 billones de USD, creciendo a una CAGR del 12,03% durante 2026-2031. Una combinación de fuerte presión de despliegue de polvo seco, movimientos regulatorios hacia las finanzas sostenibles, una adopción digital más rápida tras la pandemia y herramientas de salida innovadoras como los vehículos de continuación sustenta esta expansión. Los gestores de adquisiciones todavía dominan el flujo de operaciones, aunque las estrategias secundarias y de continuación ganan tracción a medida que los inversores institucionales buscan liquidez sin abandonar la clase de activos. La tecnología conserva la mayor asignación sectorial, mientras que la atención sanitaria avanza más rápido, beneficiándose ambas de los macro temas de digitalización y envejecimiento de la población. Al mismo tiempo, el Reino Unido mantiene su liderazgo en capital captado y operaciones cerradas, aun cuando España registra la tasa de crecimiento prospectivo más alta gracias a reformas favorables a la inversión y un sólido impulso del PIB. La intensidad competitiva aumenta a medida que los grandes gestores consolidan activos, pero los especialistas del mercado medio siguen siendo relevantes al enfocarse en nichos fragmentados de pymes europeas.

Conclusiones Clave del Informe

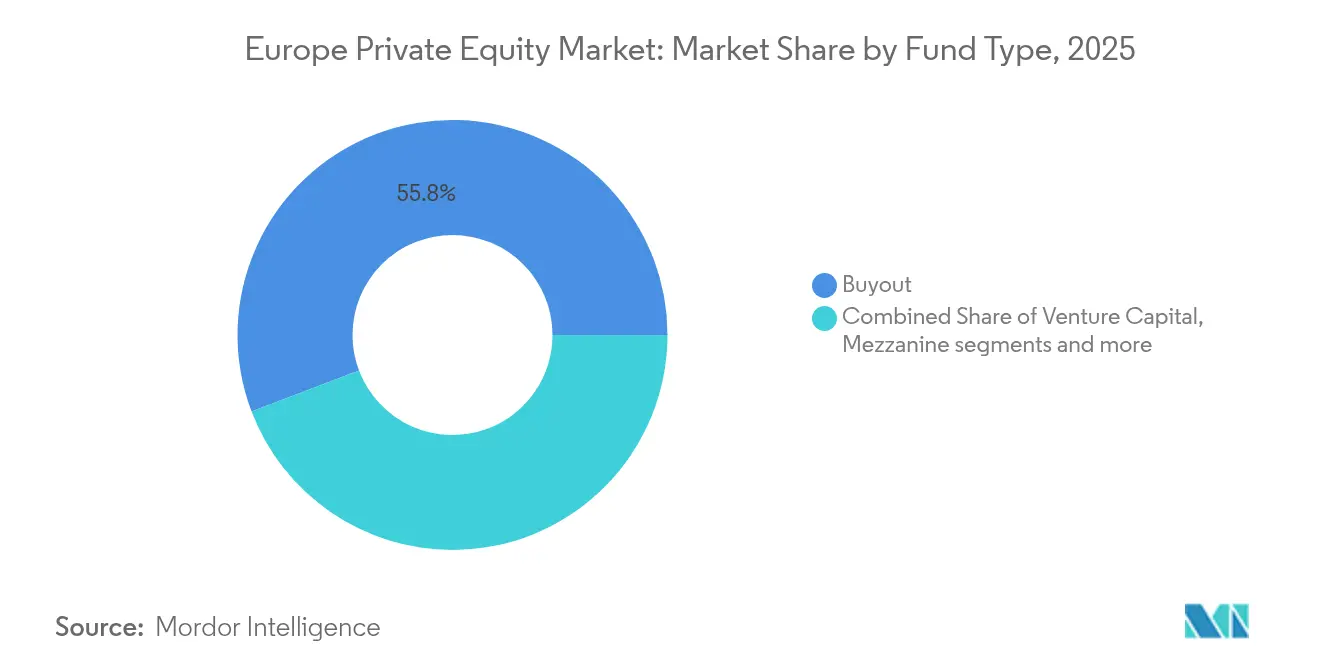

- Por estrategia de fondo, los fondos de adquisición representaron el 55,78% de la participación del mercado de capital privado de Europa en 2025, mientras que las secundarias y los fondos de fondos registran una CAGR del 12,17% hasta 2031.

- Por tamaño de inversión, las operaciones del mercado medio-alto captaron el 43,02% del tamaño del mercado de capital privado de Europa en 2025, mientras que las transacciones pequeñas y de pequeña y mediana capitalización avanzaron a una CAGR del 11,62% hasta 2031.

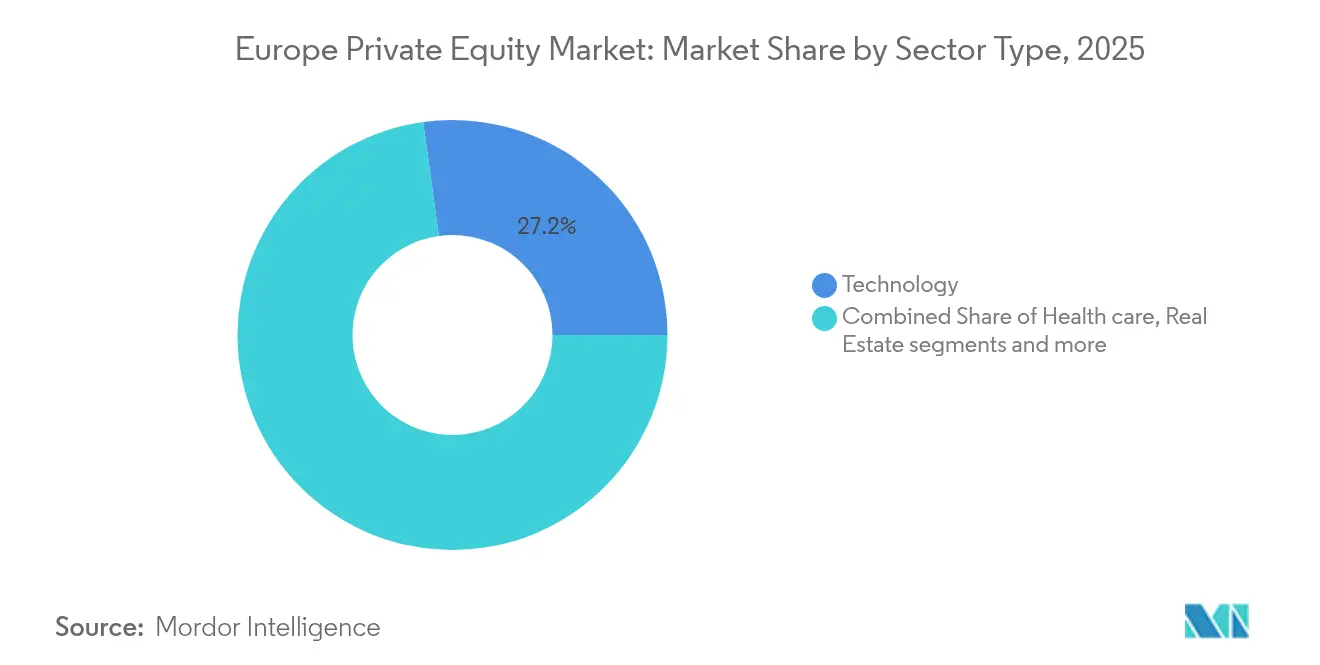

- Por sector, la tecnología representó el 27,18% de la participación del mercado de capital privado de Europa en 2025; la atención sanitaria se expande más rápido a una CAGR del 14,22% hasta 2031.

- Por país, el Reino Unido lideró con una participación de ingresos del 25,06% en 2025, mientras que España crece a una CAGR del 10,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Capital Privado de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Exceso persistente de polvo seco y presión de los socios limitados para desplegar capital | +2.8% | Global – más fuerte en el Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde Europeo que orientan el capital privado hacia activos vinculados a la sostenibilidad | +1.9% | En toda la UE – región nórdica, Alemania | Mediano plazo (2–4 años) |

| Modelos de negocio centrados en lo digital escalando rápidamente en la Europa post-COVID | +2.1% | Paneuropeo – Reino Unido, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Oleada de adquisiciones secundarias impulsada por operaciones entre fondos | +1.6% | Principales centros financieros europeos | Mediano plazo (2–4 años) |

| Fondos de nicho orientados a la sucesión en empresas familiares del Mittelstand | +1.2% | Alemania, Austria, Suiza | Largo plazo (≥ 4 años) |

| Auge de los vehículos de continuación liderados por gestores generales que desbloquean valor atrapado | +2.0% | Reino Unido y mercados nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Exceso Persistente de Polvo Seco y Presión de los Socios Limitados para Desplegar Capital

Los socios limitados europeos mantienen ahora compromisos no desembolsados sin precedentes, lo que impulsa una actividad de operaciones constante a pesar de los vientos en contra cíclicos. La captación de fondos alcanzó los 118.800 millones de USD en los tres primeros trimestres de 2024, igualando casi el total del año anterior, a medida que los planes de pensiones y los fondos soberanos elevaron sus objetivos de asignación. Los períodos medios de tenencia se extienden hasta 6,7 años, lo que intensifica la necesidad de tickets más grandes y de originación fuera del mercado para absorber el capital. Los gestores compiten por activos de alta calidad escasos, acordando a menudo múltiplos de entrada más elevados mientras diseñan ambiciosos planes de valor operativo para sostener los rendimientos. Este comportamiento apoya el crecimiento a corto plazo en el mercado de capital privado de Europa.

Incentivos del Pacto Verde Europeo que Orientan el Capital Privado hacia Activos Vinculados a la Sostenibilidad

El Reglamento de Divulgación de Finanzas Sostenibles impulsa a los fondos del Artículo 8 y 9 a casi dos tercios de los lanzamientos de fondos en Europa. Las gestoras de capital privado integran objetivos ESG directamente en los umbrales de interés acumulado, alineando a los equipos con métricas de reducción de emisiones o de diversidad. La Directiva de Información Corporativa sobre Sostenibilidad exige divulgaciones exhaustivas, lo que eleva los costos de cumplimiento para los gestores más pequeños, pero recompensa a los pioneros con acceso a mayores reservas de capital[1]Invest Europe, "Invest Europe Yearbook 2024," investeurope.eu . Las operaciones orientadas a lo verde en energías renovables, manufactura eficiente en recursos y modelos de negocio de economía circular suelen alcanzar valoraciones de salida superiores, atrayendo nuevo capital hacia el mercado de capital privado de Europa.

Modelos de Negocio Centrados en lo Digital que Escalan Rápidamente en la Europa Post-COVID

Las empresas habilitadas tecnológicamente, desde Software como Servicio e inteligencia artificial hasta plataformas de logística, mantienen un crecimiento sólido en sus ingresos, atrayendo 24.000 millones de EUR de capital privado solo en 2023. La inversión en tecnología de vanguardia creció hasta los 15.000 millones de EUR en 2024, mientras que el proveedor de suites creativas habilitadas por inteligencia artificial Freepik superó los 800.000 suscriptores. Los operadores de capital privado instalan metodologías de análisis de datos en las empresas de su cartera para mejorar la fijación de precios, la contratación y la retención de clientes, creando palancas de creación de valor reproducibles. Este imperativo digital sostiene el flujo de operaciones y los múltiplos dentro del mercado de capital privado de Europa.

Oleada de Adquisiciones Secundarias Impulsada por Operaciones entre Fondos

Las ventanas de salida a través de ofertas públicas iniciales siguen siendo estrechas, por lo que las operaciones entre fondos han ascendido al principal canal de salida. Los fondos de continuación representan ahora el 13% de las salidas europeas, otorgando liquidez a los socios limitados existentes mientras permiten a los gestores generales conservar los activos con mejor rendimiento. Las estructuras de las transacciones favorecen las asociaciones negociadas en lugar de las subastas, reduciendo los costos de fricción y achicando las diferencias entre precios de compra y venta. Este fenómeno mantiene los activos circulando dentro del ecosistema del mercado de capital privado de Europa y modera el impacto de la volatilidad de los mercados públicos sobre las distribuciones.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reajuste de valoraciones ante tasas de interés más altas que comprimen los múltiplos de salida | -2.3% | Operaciones apalancadas globales | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre operaciones de 'campeones nacionales' que retrasa las aprobaciones | -1.1% | Francia, Alemania, Italia | Mediano plazo (2–4 años) |

| Costos de divulgación ESG a nivel de fondo que presionan a los gestores más pequeños | -0.8% | Mercado medio en toda la UE | Mediano plazo (2–4 años) |

| Escasez de talento en equipos de creación de valor operativo | -0.9% | Londres, Fráncfort, París | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reajuste de Valoraciones ante Tasas de Interés más Altas que Comprimen los Múltiplos de Salida

Las subidas de tasas del Banco Central Europeo elevan las tasas de descuento y los costos del servicio de la deuda, reduciendo las valoraciones de las empresas apalancadas. Los activos industriales de bajo crecimiento sufren la mayor compresión de múltiplos, lo que obliga a los patrocinadores a apoyarse más en la expansión de ingresos y márgenes que en la ingeniería financiera[2]Neuberger Berman, "Rates and Valuations," nb.com. Los fondos de deuda privada intervienen para cubrir las brechas de financiamiento, pero los precios aún se sitúan por debajo de los cupones récord bajos del ciclo anterior a 2022. Este entorno pesa sobre los ingresos de las salidas y modera temporalmente el impulso de expansión en el mercado de capital privado de Europa.

Escrutinio Regulatorio sobre Operaciones de 'Campeones Nacionales' que Retrasa las Aprobaciones

Las aprobaciones de operaciones ahora requieren divulgaciones más exhaustivas bajo el Reglamento Europeo de Subvenciones Extranjeras[3]Debevoise & Plimpton, "EU Foreign Subsidies Regulation Insight," debevoise.com . Francia, Alemania e Italia endurecen los controles de infraestructuras críticas y activos tecnológicos, ampliando los plazos de cierre y, en ocasiones, obligando a los compradores a reestructurar las transacciones. Si bien no detienen la actividad, estas intervenciones inyectan riesgo de ejecución y añaden costos de diligencia debida, especialmente en las adquisiciones de gran capitalización. Este viento en contra compensa moderadamente el crecimiento en el mercado de capital privado de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fondo: El Dominio de las Adquisiciones se Enfrenta a la Disrupción del Mercado Secundario

Los fondos de adquisición controlaron el 55,78% del mercado de capital privado de Europa en 2025, atrayendo a inversores institucionales que valoran los sólidos derechos de gobernanza y la previsibilidad de los flujos de caja. Sin embargo, las secundarias y los fondos de fondos registran una CAGR del 12,17% hasta 2031, impulsados por una demanda récord de liquidez por parte de los socios limitados. Los fondos de continuación representan ahora el 84% del volumen secundario liderado por gestores generales, una estructura que amplía los períodos de tenencia sin renunciar al potencial alcista. El vehículo de software de 603 millones de USD de Main Capital y el fondo de continuación de tecnología financiera de 600 millones de USD de Corsair ilustran este cambio. El tamaño del mercado de capital privado de Europa correspondiente a las secundarias está, por tanto, preparado para ampliarse de manera considerable.

La claridad regulatoria continua bajo la Directiva sobre Gestores de Fondos de Inversión Alternativos II y la expansión de gestores secundarios especializados amplían la base de inversores. Los consejos de administración de fondos de pensiones asignan más recursos a estas estrategias para suavizar los perfiles de flujo de caja y mitigar el riesgo del año de cosecha, desplazando gradualmente la cuota de mercado de los fondos de adquisición puros. Aun así, las franquicias de adquisición insignia conservan ventajas de escala en originación y apoyo a la cartera, defendiendo su liderazgo en el mercado de capital privado de Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Inversiones: El Liderazgo del Mercado Medio-Alto es Desafiado por la Aceleración de la Pequeña Capitalización

Los tickets del mercado medio-alto de entre 100 millones y 500 millones de EUR captaron el 43,02% del tamaño del mercado de capital privado de Europa en 2025, impulsados por su equilibrio entre complejidad y liquidez. Las operaciones pequeñas y de pequeña y mediana capitalización, sin embargo, se expanden a una CAGR del 11,62%, favorecidas por múltiplos de entrada medios de 10,2 veces el EBITDA frente a 13,3 veces en Estados Unidos. La fragmentada base de pymes de Europa, que representa el 99% de todas las empresas, ofrece un potencial de consolidación a valoraciones favorables.

Los patrocinadores establecen equipos de originación dedicados para identificar oportunidades propietarias de pequeña capitalización, aprovechando al mismo tiempo las metodologías operativas para profesionalizar los procesos de gestión con rapidez. El apoyo del Banco Central Europeo a los mercados de crédito nacionales sostiene la disponibilidad de apalancamiento para adquisiciones complementarias, reforzando el crecimiento en este nicho del mercado de capital privado de Europa.

Por Sector: El Dominio de la Tecnología se Encuentra con la Aceleración de la Atención Sanitaria

La tecnología conservó el 27,18% de la participación del mercado de capital privado de Europa en 2025, respaldada por software, inteligencia artificial y soluciones digitales que generan ingresos recurrentes y márgenes elevados. La atención sanitaria registra ahora el avance más rápido a una CAGR del 14,22%, impulsada por la demografía de envejecimiento y las reformas de eficiencia que alimentan la demanda de externalización de proveedores y productos farmacéuticos especializados. Se proyecta que el tamaño del mercado de capital privado de Europa captado por activos de atención sanitaria aumentará considerablemente a medida que los grupos de adquisición persigan redes de clínicas, organizaciones de investigación por contrato y plataformas de tecnología médica.

La convergencia intersectorial añade potencial alcista: los patrocinadores implementan inteligencia artificial en el apoyo a la toma de decisiones clínicas y emplean herramientas de Software como Servicio para agilizar los flujos de trabajo hospitalarios, elevando así los múltiplos de salida. Los bienes raíces, los servicios y los industriales siguen atrayendo interés, aunque sus trayectorias de crecimiento quedan rezagadas respecto a los dos sectores principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros de capital privado de Europa siguen concentrados, aunque el desempeño diverge entre jurisdicciones. El Reino Unido concentra el mayor volumen de talento, asesores y vías de salida, respaldando el 25,06% del valor de las operaciones de 2025. Un régimen jurídico estable y mercados de capitales profundos facilitan la captación de fondos y la sindicación rápidas. La cuota de Alemania está anclada en la tecnología industrial y las adquisiciones del mercado medio impulsadas por la sucesión, como lo ejemplifica la compra de Aareon por parte de TPG por 4.500 millones de USD. El salto en las operaciones de Francia en 2024 se debe a reformas que aumentaron los límites de inversión y reformaron las leyes laborales, junto con un dinámico pipeline de tecnología, medios y telecomunicaciones.

El impulso de España es notable. Los fondos de capital privado allí entregaron una TIR neta del 11,2% en 2023, y los fondos sostenibles del Artículo 8/9 lograron el 14,6%. España registró 1.076 operaciones de fusiones y adquisiciones por valor de 56.500 millones de USD en 2024, incluidas 264 transacciones de patrocinadores. Las gestoras nacionales como Magnum y Portobello lanzaron nuevos vehículos que superan los 2.500 millones de EUR, reforzando la profundidad de la captación de fondos. Italia añade diversificación: los 44.600 millones de USD del valor de las operaciones de 2023 representaron aproximadamente el 40% de su mercado de fusiones y adquisiciones, con los industriales escalando hasta el 28% de la actividad. El sur de Europa en su conjunto vio cómo el valor de las operaciones de capital privado aumentó un 31,4% hasta los 93.800 millones de USD, incluso cuando los volúmenes cayeron, lo que apunta a tickets promedio más grandes. Las estrategias de expansión transfronteriza se intensifican, con gestoras que aprovechan su experiencia operativa en múltiples países para desbloquear ganancias de margen. Los gestores nórdicos mantienen reputaciones globales a pesar de sus mercados locales más pequeños, liderando a menudo consorcios paneuropeos. Esta combinación de mercados maduros y emergentes crea un panorama equilibrado y rico en oportunidades para el mercado de capital privado de Europa.

Panorama Competitivo

Aproximadamente 11.000 gestores de fondos operan en Europa, aunque los 25 principales supervisan el 48% del valor empresarial gestionado, lo que confirma una concentración moderada. CVC Capital Partners encabeza la lista con 79.700 millones de USD, seguida de KKR con 75.090 millones de USD y EQT con 69.500 millones de USD. La escala otorga a estos grupos acceso prioritario a subastas de primer nivel, capacidad de coinversión y presupuestos tecnológicos para análisis de datos e inteligencia artificial. Los patrocinadores estadounidenses y británicos gestionan conjuntamente 1,02 billones de USD, eclipsando los 49.800 millones de USD de las firmas alemanas a pesar del peso industrial de Alemania.

La consolidación continúa: los gestores que cotizan en bolsa representan el 84% de las fusiones y adquisiciones de capital privado desde 2012, comprando boutiques especializadas para ampliar la cobertura sectorial. El enfoque sectorial afila las ventajas competitivas; Hg se concentra en tecnología, medios y telecomunicaciones, Nordic Capital en atención sanitaria y servicios financieros, mientras que los fondos de continuación, los activos de defensa y las plataformas de transición energética abren nuevos espacios en blanco. Las guerras de talento se intensifican por los socios operativos con habilidades en fijación de precios, contratación y transformación digital, lo que contribuye al aumento de las estructuras de costos.

La adopción de tecnología marca la próxima frontera. Los gestores pilotan motores de inteligencia artificial para examinar miles de objetivos, acelerar la diligencia debida y desbloquear eficiencias en la cartera. Las credenciales ESG también diferencian el acceso al capital y las valoraciones superiores, impulsando las inversiones en sistemas de medición e informes de sostenibilidad. En general, el mercado de capital privado de Europa recompensa a las franquicias diversificadas, habilitadas tecnológicamente y orientadas operativamente, al tiempo que eleva el listón para los nuevos participantes.

Líderes de la Industria de Capital Privado de Europa

Permira partners

EQT

CVC Capital Partners

Apax Partners

Ardian

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bain Capital y Cinven estarían explorando la posible venta del fabricante alemán de medicamentos Stada, lo que podría marcar una de las mayores salidas farmacéuticas de la región en años recientes.

- Junio de 2025: Lone Star sale de Novo Banco mediante una venta de 7.400 millones de USD a BPCE, una de las mayores operaciones de servicios financieros de la región.

- Mayo de 2025: Main Capital ha cerrado con éxito un fondo de continuación de 520 millones de EUR destinado a apoyar a las principales empresas de software europeas. Este fondo subraya el compromiso de la firma de respaldar a los campeones de software de alto crecimiento en toda la región, permitiéndoles acelerar la innovación y la expansión en el mercado.

- Mayo de 2025: Corsair ha completado un fondo secundario de 600 millones de USD enfocado en inversiones europeas de tecnología financiera. Este fondo tiene como objetivo a empresas de tecnología financiera consolidadas para apoyar su crecimiento y presencia en el mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de private equity como el valor del capital activo que los inversores institucionales y de alto patrimonio neto destinan a vehículos de buyout, crecimiento, venture, mezzanine, secundarios y fondos de fondos que invierten capital en empresas europeas de capital privado o que excluyen de la cotización a empresas públicas.

Exclusión del ámbito de aplicación: Los fondos de infraestructuras y los vehículos de crédito privado puro no forman parte de esta valoración.

Segmentación

- Por Tipo de Fondo

- Adquisición y Crecimiento

- Capital de Riesgo

- Mezzanine y Activos en Dificultades

- Secundarias y Fondos de Fondos

- Por Sector

- Tecnología (Software)

- Atención Sanitaria

- Bienes Raíces y Servicios

- Servicios Financieros

- Industriales

- Consumo y Comercio Minorista

- Energía y Energía Eléctrica

- Medios de Comunicación y Entretenimiento

- Telecomunicaciones

- Otros (Transporte, etc.)

- Por Inversiones

- Gran Capitalización

- Mercado Medio-Alto

- Mercado Medio-Bajo

- Pequeña y Pequeña-Mediana Capitalización

- Por País

- Reino Unido

- Alemania

- Francia

- Suecia

- Italia

- España

- Países Bajos

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a socios generales europeos, agentes colocadores, especialistas en operaciones secundarias y abogados especializados en finanzas corporativas del Reino Unido, DACH, los países nórdicos y el sur de Europa. Las conversaciones aclararon las estructuras de carry, los periodos medios de tenencia y las comisiones de arrastre, lo que nos permitió afinar las curvas de flujo de caja y realizar pruebas de estrés de las hipótesis de rentabilidad.

Investigación documental

Empezamos con los registros públicos de la Autoridad Europea de Valores y Mercados, los compendios de resultados de Invest Europe y las tablas de flujos de fondos de los bancos nacionales, y luego añadimos los recuentos de operaciones y las referencias de precios de PitchBook y Preqin. Organismos comerciales como la British Private Equity & Venture Capital Association y la Bundesverband Deutscher Kapitalbeteiligungsgesellschaften enriquecieron las divisiones por países, mientras que las series macroeconómicas de Eurostat anclaron los ajustes de divisas e inflación.

Las herramientas de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron información sobre los AUM de los gestores y los cierres de los fondos que ayudó a conciliar las estimaciones de polvo seco. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago sirvieron de base para las comprobaciones cruzadas y el contexto narrativo.

Dimensionamiento y previsión del mercado

El modelo se basa en una combinación descendente y ascendente. Presentamos los datos de captación de fondos y valor neto de los activos de Invest Europe, incorporamos los volúmenes de operaciones y salidas a bolsa y validamos los totales con los roll-ups de gestores muestreados y los precios medios de venta a nivel de operación. Entre las variables clave figuran los índices de rotación del polvo seco, los múltiplos de apalancamiento, la mediana de los precios de compra del EBITDA, la combinación de rutas de salida y los diferenciales euro-libra esterlina. Las previsiones se basan en una regresión multivariante que vincula estas variables con el crecimiento del PIB, los tipos de interés oficiales y los diferenciales de la deuda pública.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones automáticas de las desviaciones con respecto a las series históricas, seguidas de una revisión inter pares y una aprobación final. El modelo se actualiza anualmente, con actualizaciones provisionales si se producen acontecimientos importantes, crisis de tipos, cambios fiscales o cierres de fondos que modifican las hipótesis de base.

Por qué nuestra base de referencia de capital riesgo en Europa es fiable

Las estimaciones publicadas suelen divergir porque cada proveedor elige sus propios grupos de capital, tipos de vehículos y plazos de renovación. Damos a conocer esas opciones por adelantado y las revisamos cada año, lo que mantiene nuestra hipótesis de base estable pero sensible.

Entre los principales factores que influyen en la diferencia cabe citar si se contabilizan los fondos de continuación secundarios, cómo se marcan las plusvalías latentes y la velocidad a la que se convierten a euros las inversiones en divisas. Las cifras más agresivas suelen inflar las valoraciones incorporando capital de infraestructuras o valorando las carteras en la última ronda de financiación sin descontar los diferenciales entre la oferta y la demanda.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3,24 billones de dólares | Inteligencia de Mordor | - |

| 1,50 trn USD | Consultoría regional A | Excluye los fondos de riesgo y de crecimiento; cobertura por países limitada. |

| 0,42 trn USD | Consultoría global B | Sólo se tiene en cuenta el valor de transacción realizado, no el valor liquidativo no realizado. |

| 0,15 trn USD | Asociación sectorial C | Seguimiento de los flujos de captación de fondos, no del capital invertido acumulado |

Estas comparaciones demuestran que nuestra disciplinada selección del alcance, la transparencia de las variables y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de capital privado de Europa?

El tamaño del mercado de capital privado de Europa se situó en 3,63 billones de USD en 2026 y se prevé que alcance los 6,41 billones de USD en 2031.

¿Qué país tiene la mayor participación en la actividad de capital privado europeo?

El Reino Unido lidera con el 25,06% del valor de las operaciones de 2025, respaldado por mercados de capitales profundos y un ecosistema asesor bien consolidado.

¿Qué segmento del capital privado europeo crece más rápido?

Las secundarias y los fondos de fondos registran el mayor crecimiento a una CAGR del 12,17% hasta 2031, impulsados por la demanda de los inversores de liquidez y vehículos de continuación.

¿Cómo afectan las tasas de interés en alza a las valoraciones del capital privado en Europa?

Las tasas más altas comprimen los múltiplos de salida, en particular para los activos industriales de bajo crecimiento, lo que lleva a los patrocinadores a centrarse más en las mejoras operativas.

Última actualización de la página el: