Tamanho e Participação do Mercado de REIT da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

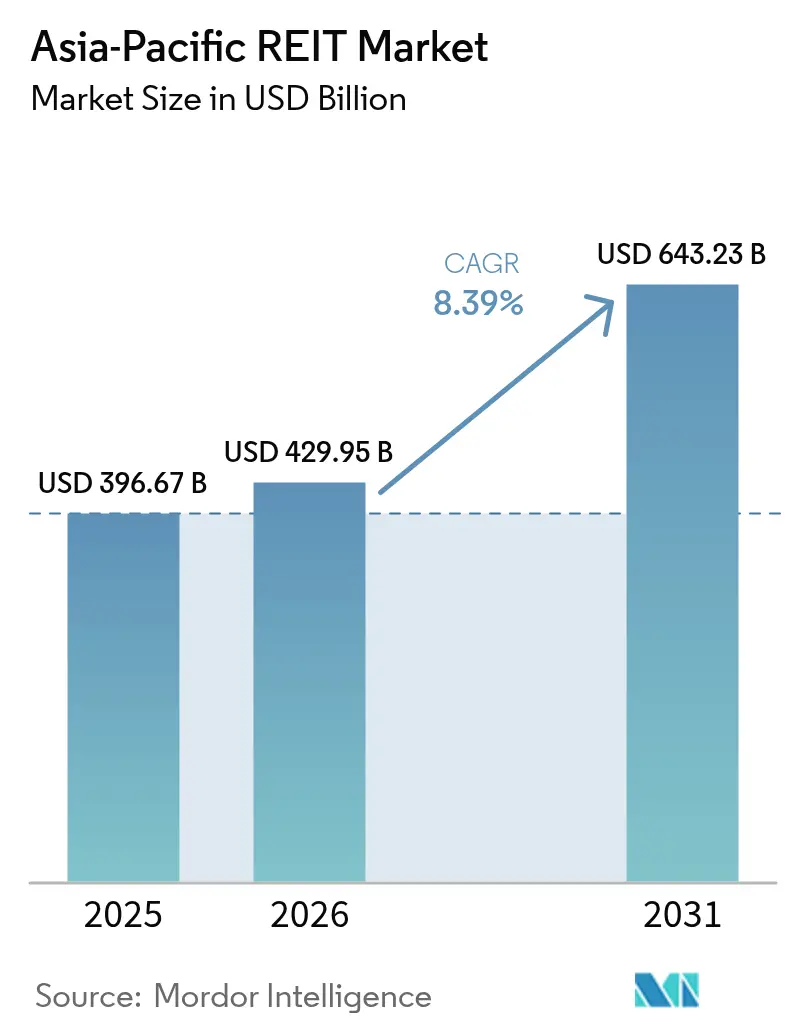

| Tamanho do mercado no ano base (2025) | 396.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 429.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 643.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.39% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de REIT da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de REIT da Ásia Pacífico foi avaliado em USD 396,67 bilhões em 2025 e estima-se que cresça de USD 429,95 bilhões em 2026 para atingir USD 643,23 bilhões até 2031, a uma CAGR de 8,39% durante o período de previsão (2026-2031). A forte realocação de capital por fundos soberanos, ajustes regulatórios favoráveis que ampliam a margem de endividamento e uma aceleração da transição em direção à infraestrutura digital sustentam essa trajetória de crescimento. Os fluxos de investimento transfronteiriços em fundos listados se recuperaram com base no alargamento dos diferenciais de rendimento em relação aos títulos do governo, enquanto as condições monetárias acomodatícias no Japão e os ciclos seletivos de afrouxamento em outros países moderaram o risco de refinanciamento no início de 2025. Os formuladores de políticas em Singapura, Índia e China continuaram a aperfeiçoar as regras de repasse fiscal e os marcos de listagem, criando pontos de entrada escaláveis tanto para patrocinadores domésticos quanto estrangeiros. Ao mesmo tempo, os requisitos de inclusão em índices ESG impulsionaram emissões consideráveis de títulos verdes e programas de requalificação, reforçando a qualidade dos ativos e ampliando a base de investidores. Os participantes do mercado também citaram o pipeline de privatização de centros de dados e torres de telecomunicações como um motor de aquisição plurianual que deverá ajudar a sustentar o crescimento da distribuição, apesar de bolsos de volatilidade das taxas de juros.

Principais Conclusões do Relatório

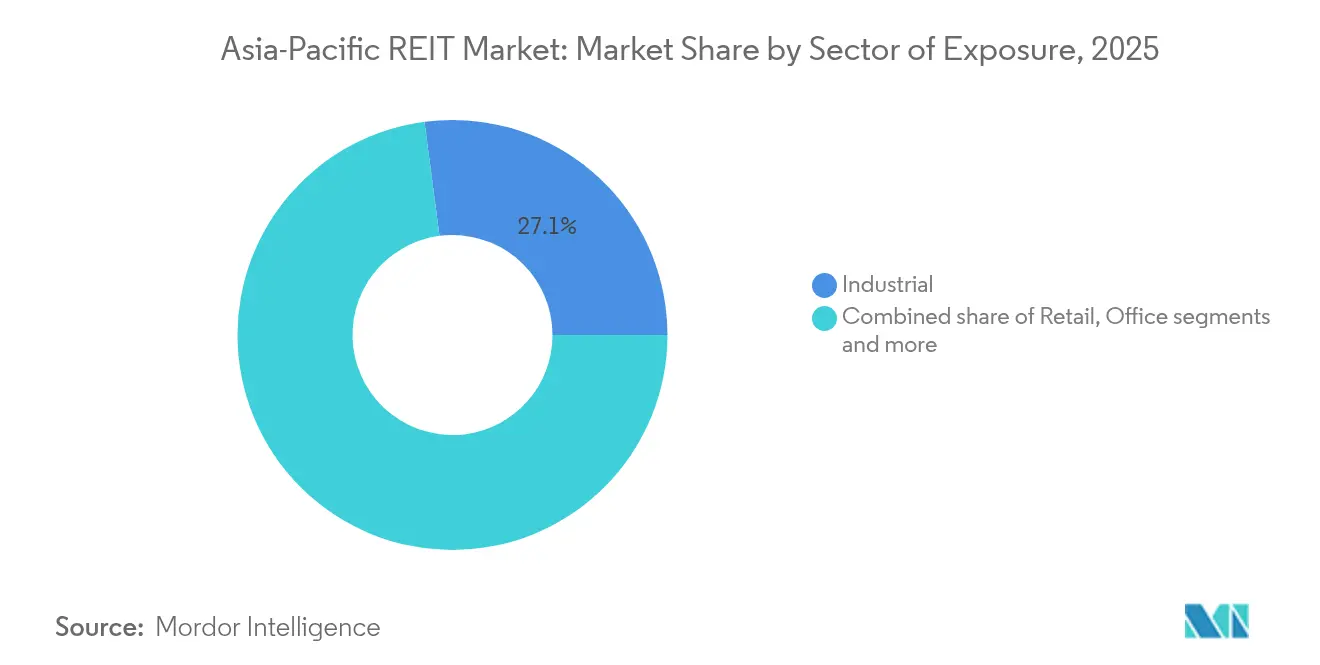

- Por setor, os ativos industriais e logísticos lideraram com 27,08% da participação no mercado de REIT da Ásia Pacífico em 2025; os centros de dados estão projetados para se expandir a uma CAGR de 13,95% até 2031.

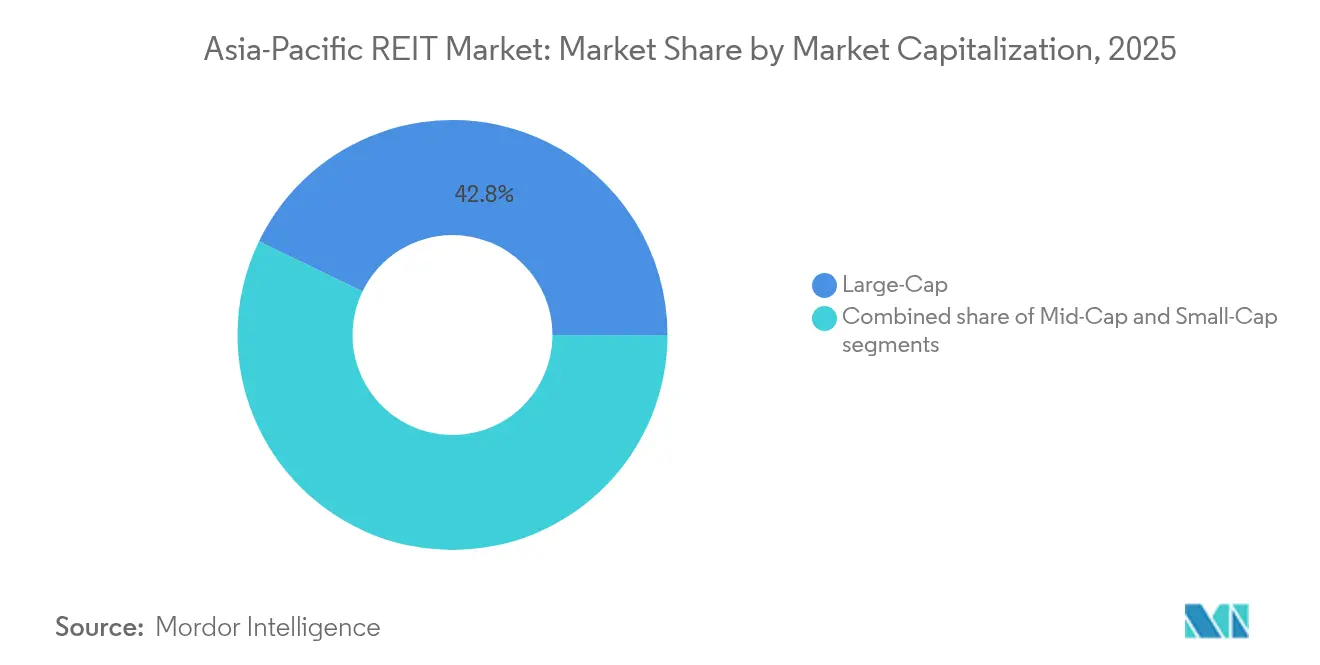

- Por capitalização de mercado, o grupo de grande capitalização detinha 42,82% da participação no mercado de REIT da Ásia Pacífico em 2025, enquanto o grupo de pequena capitalização está previsto para crescer a uma CAGR de 10,22% até 2031.

- Por geografia, o Japão respondeu por 24,15% do tamanho do mercado de REIT da Ásia Pacífico em 2025, e a Índia está avançando a uma CAGR de 11,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de REIT da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das alocações institucionais em propriedades listadas | +1.8% | Pan-regional | Médio prazo (2-4 anos) |

| Regulamentação favorável ao REIT e incentivos fiscais de apoio | +1.2% | Singapura, Índia, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Crescimento acelerado do comércio eletrônico e demanda por logística urbana | +2.1% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Diversificação de portfólio por capital de fundos de pensão e soberanos | +1.5% | Fluxos globais para a APAC | Médio prazo (2-4 anos) |

| Inclusão em índices ESG e canais de financiamento verde | +0.9% | APAC central com impacto da UE | Longo prazo (≥ 4 anos) |

| Pipeline de privatização de infraestrutura digital | +1.0% | China, Índia, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Alocações Institucionais em REITs da APAC

Fundos soberanos e sistemas de previdência estão aumentando sistematicamente as alocações em REIT da APAC como parte de mandatos mais amplos de diversificação de portfólio. Os fluxos de investimento inter-regionais para a Ásia Pacífico aumentaram 221% em termos homólogos no segundo semestre de 2024, com investidores institucionais atraídos por diferenciais de rendimento com média de 130-133 pontos-base acima das taxas livres de risco[2]"Perspectiva do Mercado Imobiliário da Ásia Pacífico 2024," CBRE, cbre.com. A Corporação de Investimento do Governo de Singapura e o Fundo de Previdência dos Empregados da Malásia ampliaram a exposição a REIT por meio de participações diretas e veículos de coinvestimento, enquanto os fundos de superanuação australianos alocaram USD 2,82 bilhões (AUD 4,4 bilhões) em valores mobiliários imobiliários regionais em 2024. Esse influxo de capital institucional fornece fontes estáveis de financiamento para a expansão de REIT e atividades de aquisição, beneficiando particularmente os veículos de grande capitalização com histórico consolidado e portfólios de ativos diversificados.

Regulamentações Favoráveis de Habilitação de REIT e Incentivos Fiscais

A harmonização regulatória entre as jurisdições da APAC está reduzindo as barreiras estruturais à formação de REIT e ao investimento transfronteiriço. A Autoridade Monetária de Singapura introduziu maior flexibilidade de alavancagem para REITs em 2024, permitindo aumentos temporários para 50% da relação dívida/ativos para aquisições estratégicas, mantendo a supervisão prudencial por meio de requisitos de reporte trimestral[3]"MAS aprimora o marco de alavancagem de REIT," Autoridade Monetária de Singapura, mas.gov.sg. O Conselho de Valores Mobiliários e Câmbio da Índia implementou regulamentações de REIT para Pequenas e Médias Empresas, permitindo que portfólios imobiliários menores acessem os mercados públicos, com o IPO de USD 576 milhões do Knowledge Realty Trust demonstrando o apetite dos investidores por exposição a escritórios de Classe A. O marco tributário revisado do J-REIT do Japão oferece deduções adicionais de depreciação para reformas de eficiência energética, apoiando iniciativas de modernização de portfólio em todo o setor.

Crescimento Acelerado do Comércio Eletrônico e Demanda por Logística Urbana

A expansão do comércio digital continua impulsionando a demanda por imóveis logísticos nos mercados da APAC, com a Indonésia projetando o crescimento da capacidade de centros de dados de 150 MW para 1 GW até 2030[4]"Capacidade de centros de dados da Indonésia deve atingir 1 GW até 2030," Indonesia-Investments, indonesia-investments.com. O Goodman Group exemplifica essa tendência, com centros de dados compreendendo mais de 50% de seu pipeline de trabalhos em andamento de USD 13,7 bilhões e novos projetos em Hong Kong e Los Angeles visando retornos sobre o custo em torno de 9%. As instalações de logística urbana comandam aluguéis premium devido aos requisitos de entrega da última milha, com os aluguéis de armazéns em Singapura e Hong Kong aumentando 8-12% ao ano à medida que as restrições de oferta se intersectam com as necessidades de atendimento do comércio eletrônico. Este setor se beneficia de estruturas de locação de longo prazo e oportunidades de desenvolvimento sob medida que proporcionam fluxos de caixa previsíveis para os investidores de REIT.

Apetite por Diversificação de Portfólio entre Investidores de Fundos de Pensão e Soberanos

Os investidores institucionais estão ampliando as alocações em REIT da APAC para reduzir o risco de concentração geográfica e capturar prêmios de rendimento indisponíveis em mercados desenvolvidos. Os fundos de superanuação australianos aumentaram a exposição a imóveis internacionais em 15% em 2024, enquanto os planos de previdência canadenses alocaram USD 2,04 bilhões (CAD 2,8 bilhões) em valores mobiliários imobiliários da Ásia Pacífico. Esse impulso de diversificação beneficia particularmente os REITs de saúde e moradia para idosos, com a expansão europeia do Parkway Life REIT por meio de aquisições de casas de repouso francesas no valor de €111,2 milhões demonstrando estratégias de crescimento transfronteiriço. A tendência demográfica de envelhecimento em toda a Ásia desenvolvida cria demanda estrutural por imóveis de saúde especializados, com a população japonesa com 65 anos ou mais projetada para atingir 25% até 2065.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade das taxas de juros eleva os custos de financiamento | -2.3% | Global | Curto prazo (≤ 2 anos) |

| Limites de propriedade estrangeira em mercados selecionados | -0.8% | China, Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| CAPEX de risco de transição para ativos antigos não verdes | -1.1% | Japão, Austrália, Singapura | Médio prazo (2-4 anos) |

| Risco de descasamento cambial em portfólios transfronteiriços | -0.7% | Pan-regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das alocações institucionais em propriedades listadas

A volatilidade das taxas de juros representa uma restrição significativa ao mercado de REIT da Ásia Pacífico ao elevar o custo geral do capital, tornando mais caro para os REITs financiar aquisições, desenvolvimentos ou atividades de refinanciamento. À medida que os bancos centrais regionais ajustam a política monetária em resposta às pressões inflacionárias globais e à incerteza geopolítica, as mudanças frequentes e imprevisíveis nas taxas criam desafios para o planejamento financeiro de longo prazo e a alocação de capital. Os custos elevados de captação podem desencorajar os REITs de perseguir estratégias de crescimento, como a expansão de seus portfólios ou a realização de projetos de redesenvolvimento que agreguem valor, devido a margens mais estreitas e menores perspectivas de retorno. Além disso, a volatilidade das taxas prejudica a confiança dos investidores, pois o aumento dos rendimentos dos títulos do governo e de outros instrumentos de renda fixa corrói a atratividade relativa das distribuições de dividendos de REIT. Essa dinâmica frequentemente resulta em saídas de capital, pressões de avaliação e redução da liquidez em todo o setor de REIT.

Regulamentação favorável ao REIT e incentivos fiscais de apoio

Os limites de propriedade estrangeira em mercados selecionados da Ásia Pacífico atuam como uma barreira estrutural à participação mais ampla de investidores e aos fluxos de capital. Esses limites regulatórios, frequentemente concebidos para proteger os interesses domésticos ou manter a soberania econômica, restringem a percentagem de cotas de REIT que os investidores não residentes podem deter. Como resultado, os investidores institucionais estrangeiros — que são tipicamente os principais impulsionadores de liquidez e capital de longo prazo — podem ser desencorajados de entrar ou ampliar suas posições nesses mercados. Isso limita o conjunto de capital disponível e reduz a pressão competitiva sobre os REITs para melhorar a governança, a transparência e os padrões de desempenho. Além disso, as restrições de propriedade estrangeira podem contribuir para volumes de negociação mais baixos e avaliações suprimidas, particularmente em mercados de REIT emergentes onde as bases de investidores locais ainda estão se desenvolvendo. A longo prazo, a menos que reformas regulatórias sejam introduzidas, esses limites poderiam dificultar o investimento transfronteiriço, retardar a maturação do mercado e reduzir a competitividade global do setor de REIT da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Exposição: Os centros de dados aceleram a transformação digital

A logística industrial manteve a liderança com 27,08% de participação no tamanho do mercado de REIT da Ásia Pacífico em 2025, refletindo a necessidade estrutural de capacidade de atendimento transfronteiriço de comércio eletrônico. Os REITs de centros de dados, embora ainda representem uma fatia menor do total, estão projetados para registrar a CAGR mais rápida de 13,95% até 2031, à medida que as cargas de trabalho de inteligência artificial impulsionam a demanda por locação em hiperescala. O mercado de REIT da Ásia Pacífico se beneficia da escassez distinta da região em fazendas de servidores de grau institucional, com licenças de energia e terrenos atuando como barreiras de entrada. Os shopping centers de varejo permaneceram o maior contribuidor absoluto com 29,18%, mas registraram reversões de aluguel moderadas em comparação com a logística. Os proprietários de escritórios continuaram a pivotar em direção a plantas flexíveis e reformas de bem-estar para defender a ocupação acima de 90% nos corredores de CBD, enquanto os fundos de saúde obtiveram apoio de dados demográficos de envelhecimento e gastos governamentais. Os veículos diversificados usaram a reciclagem interna de capital para inclinar os portfólios em direção a setores com crescimento mais forte do NOI (lucro operacional líquido), amortecendo os rendimentos de distribuição contra ventos contrários cíclicos.

Os acordos de compra de energia de prazo mais longo nos portfólios de centros de dados oferecem fluxo de caixa quase-infraestrutura que comanda avaliações premium. Os proprietários de armazéns industriais, como o Goodman Group, estão incorporando geração solar no local, forjando uma proteção ESG natural. Os REITs de varejo concentrados em centros sub-regionais de serviços essenciais superaram os pares de shopping centers discricionários na recuperação do fluxo de visitantes. Os ativos de saúde — particularmente hospitais de cuidados agudos e casas de repouso estabilizadas — apresentam diferenciais de rendimento acima de 250 pontos-base em relação aos imóveis de escritório comparáveis, tornando-os atraentes para investidores orientados para rendimento. A natureza de múltiplas trajetórias do desempenho setorial sublinha por que as estratégias diversificadas dentro do mercado de REIT da Ásia Pacífico podem mitigar a volatilidade de uma única classe de ativos.

Por Capitalização de Mercado: A pequena capitalização supera em crescimento, mas a grande capitalização domina em liquidez

Os nomes de grande capitalização responderam por 42,82% da participação no mercado de REIT da Ásia Pacífico em 2025, ancorados por plataformas como Link REIT e Goodman Group que cada um gerencia portfólios multi-jurisdicionais. Esses gigantes desfrutam de custos de financiamento mais baixos — frequentemente 30-40 pontos-base abaixo dos pares de pequena capitalização — devido a melhores classificações de crédito e registros de acionistas profundos. Os veículos de pequena capitalização, no entanto, devem avançar a uma CAGR de 10,22% até 2031, à medida que capitalizam nichos especializados — habitação estudantil no Japão, armazéns de armazenamento a frio na Malásia e centros de dados boutique na Índia. Os fundos de média capitalização, com peso de mercado de aproximadamente 34,7%, equilibram o crescimento externo via aquisições com iniciativas internas de agregação de valor, como melhoria de ativos e otimização do custo de capital.

A liquidez permanece o principal diferenciador. Os de grande capitalização negociam a uma velocidade média de free-float de 0,8x em comparação com 0,2x para os de pequena capitalização, um fator que mantém os influxos de fundos negociados em bolsa (ETF) inclinados para os primeiros. No entanto, os gestores ativos que buscam alfa continuam a explorar o setor de REIT da Ásia Pacífico em busca de microcapitalizações pouco cobertas que possam ser reavaliadas uma vez que ultrapassem o limiar de USD 2 bilhões. Os patrocinadores de imóveis de private equity veem cada vez mais as transações de fechamento de capital como um caminho para turbinar estratégias de crescimento antes de relistagem de ativos em maior escala.

Análise Geográfica

O universo J-REIT do Japão oferece uma participação de mercado estável de 24,15% devido a ativos de escritório e varejo de longo prazo em Tóquio e Osaka. Os rendimentos de distribuição pairam perto de 3,70%, um diferencial de 310 pontos-base em relação aos JGB (títulos do governo japonês) de cinco anos, embora os analistas alertem que um aumento de 50 a 75 pontos-base nas taxas de base poderia reduzir 7% da renda distribuível anual. Os patrocinadores estão proativamente descartando ativos não essenciais e fixando prazos de dívida a taxas fixas para preservar as taxas de pagamento. As empresas industriais de peso também estão experimentando empréstimos vinculados à sustentabilidade para diversificar os canais de financiamento. A plataforma da Austrália possui uma participação de 24,03% com base em mercados de capitais altamente líquidos e influxos obrigatórios de previdência. O pipeline de trabalhos em andamento de USD 13,7 bilhões do Goodman Group está mais de 50% alocado para centros de dados, sublinhando como os proprietários industriais estão evoluindo para híbridos de infraestrutura. O Scentre Group, ancorado no varejo, reportou 99% de ocupação apesar dos fracos gastos discricionários, auxiliado por uma inclinação em direção a locatários de serviços.

A Índia capturou 13% do estoque de escritórios de Classe A por meio de fundos listados publicamente até o final de 2024. As perspectivas do mercado de REIT da Ásia Pacífico para o país são sustentadas por 70 milhões de pés quadrados de locação bruta anual, a mais alta da região. As novas regras de REIT para PME reduzem o limiar mínimo de valor de ativos para INR 0,5 bilhão, catalisando listagens de incorporadores regionais. O IPO planejado de INR 48 bilhões do Knowledge Realty Trust poderia elevar a capitalização de mercado de free-float para os veículos listados na Índia em quase 30%, acelerando a inclusão em índices.

Os potenciais ventos contrários incluem o aumento dos custos de aquisição de terrenos e um conjunto fragmentado de impostos estaduais de transferência que corroem os rendimentos nominais. O segmento C-REIT de infraestrutura da China saltou para USD 75,35 bilhões (RMB 550 bilhões) em capitalização de mercado após o segundo lote de ofertas em março de 2025 ter como alvo ativos de rede elétrica e logística de cadeia de frio. Embora a propriedade estrangeira permaneça limitada, os fundos alimentadores transfronteiriços estão explorando alocações de cota sob as regras do Investidor Institucional Estrangeiro Qualificado (QFII) para aproveitar os nomes domésticos de maior crescimento. A volatilidade cambial permanece gerenciável, pois os fluxos de receita são em grande parte denominados em RMB contra dívida em RMB.

Cenário Competitivo

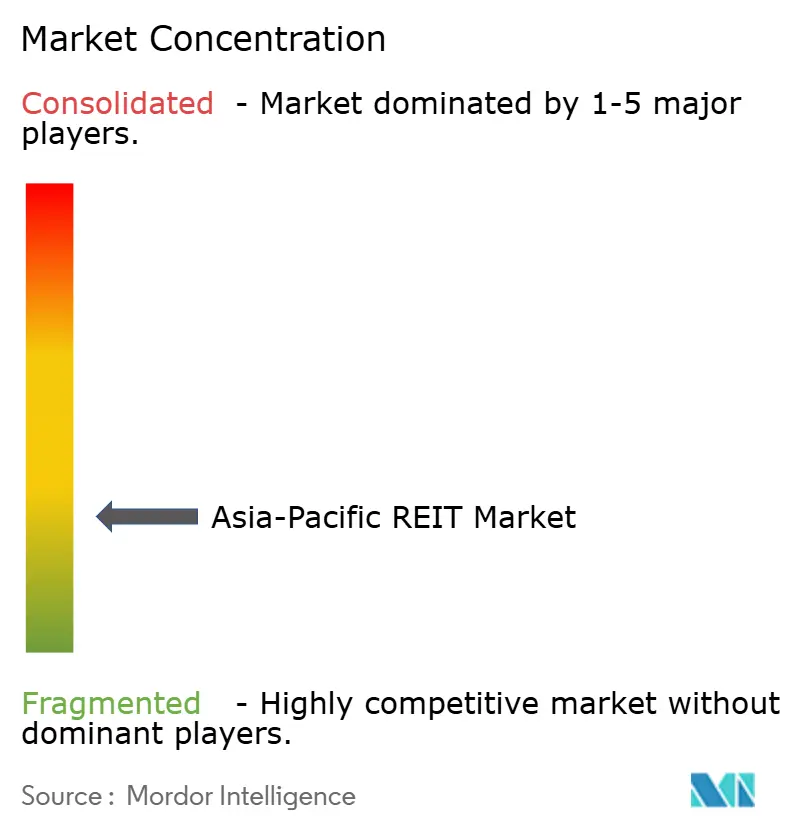

O mercado de REIT da Ásia Pacífico é moderadamente concentrado, mas permanece competitivamente fragmentado, oferecendo espaço para consolidação e especialização estratégica. Os principais REITs detêm uma parcela significativa da participação total de mercado, embora muitos players de médio porte criem espaço para fusões e atuações setoriais focadas. A liderança de mercado frequentemente reflete pontos fortes geográficos, com alguns REITs dominando os segmentos de varejo e estacionamento em centros urbanos chave, enquanto outros lideram em ativos industriais ou logísticos em vários países. Esse cenário permite que campeões regionais surjam com base em expertise localizada e desempenho de ativos. Como resultado, o mercado apresenta oportunidades de crescimento tanto orientadas à escala quanto focadas em nichos.

A diferenciação estratégica é crescentemente baseada na especialização setorial e na profundidade da capacidade operacional. Os REITs focados em centros de dados estão vendo uma demanda mais forte dos investidores, impulsionada pelo aumento da adoção de inteligência artificial e pelas restrições de infraestrutura de energia. Os REITs focados no setor industrial estão desenvolvendo capacidade em grande escala e altas taxas de pré-locação, enquanto outros se concentram exclusivamente em infraestrutura digital de missão crítica em toda a Ásia Pacífico. A diversificação geográfica também está se tornando uma estratégia chave, com alguns REITs expandindo para ativos de saúde na Europa ou integrando plataformas regionais para otimizar portfólios de ativos. Esses movimentos apoiam a resiliência do portfólio e ajudam a acessar conjuntos mais amplos de capital internacional.

A integração tecnológica e a forte conformidade com ESG passaram de características de valor agregado para requisitos básicos. Os investidores institucionais agora esperam divulgações detalhadas de sustentabilidade, relatórios de eficiência operacional e evidências de estratégias de investimento alinhadas ao clima. Os principais REITs estão respondendo com metas ambientais mensuráveis, investimentos em energia renovável e iniciativas de sustentabilidade para se alinhar com os benchmarks globais. Ao mesmo tempo, a consolidação do mercado é provável em segmentos fragmentados, como saúde e habitação estudantil, onde alcançar escala operacional pode atrair apoio institucional. Em última análise, a expertise em gestão e o alinhamento com as expectativas em evolução dos investidores definirão a próxima onda de líderes de mercado na região.

Líderes do Setor de REIT da Ásia Pacífico

-

Link REIT

-

Goodman Group

-

Ascendas REIT

-

Nippon Building Fund

-

Scentre Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O CapitaLand Ascendas REIT concluiu uma colocação privada de SGD 500,0 milhões de 202,4 milhões de novas cotas a USD 1,81 bilhão cada, com os recursos destinados a iniciativas de aquisições estratégicas e melhoria de portfólio em Singapura e mercados regionais.

- Maio de 2025: O Goodman Group captou aproximadamente USD 2,82 bilhões (AUD 4,4 bilhões) por meio de colocação institucional e oferta ao varejo para financiar a expansão do pipeline de desenvolvimento de centros de dados, com os trabalhos em andamento atingindo USD 13,7 bilhões e os centros de dados compreendendo mais de 50% da atividade total de desenvolvimento.

- Março de 2025: A Dexus Research identificou a queda das taxas de juros e a estabilização dos valores imobiliários como principais fatores para a recuperação do mercado imobiliário comercial australiano, com os setores de varejo e industrial mostrando a maior resiliência e os volumes de transação aumentando 19% em termos homólogos em 2024.

- Fevereiro de 2025: O Link REIT adquiriu os 50% restantes da participação no Qibao Vanke Plaza, em Xangai, por USD 326,06 milhões (RMB 2,38 bilhões) com um desconto de 26,3% em relação à avaliação anterior, demonstrando uma estratégia de aquisição oportunista em meio à repricing do mercado chinês.

Escopo do Relatório do Mercado de REIT da Ásia Pacífico

Um fundo de investimento imobiliário (REIT) é uma empresa negociada publicamente que possui, opera ou financia propriedades geradoras de renda. Uma compreensão do setor de REIT da Ásia Pacífico, do ambiente regulatório, dos REITs e seus modelos de negócios, juntamente com segmentação detalhada de mercado, tipos de produtos, receitas e dividendos, tendências atuais de mercado, mudanças na dinâmica do mercado e oportunidades de crescimento, são abordados no relatório. Uma análise aprofundada do tamanho do mercado e previsões para os vários segmentos também é fornecida no relatório.

O setor de REIT da Ásia Pacífico é segmentado por tipo, aplicação e país. Por tipo, o mercado é segmentado em industrial, residencial e comercial. Por aplicação, o mercado é segmentado em armazéns e centros de comunicação, instalações de autoarmazenamento e centros de dados, entre outros. Por país, o mercado é segmentado em China, Austrália, Japão, Índia, Singapura, Coreia do Sul, Malásia e restante da Ásia Pacífico.

O relatório oferece tamanho de mercado e previsões para o setor de REIT da Ásia Pacífico em valor (USD) para todos os segmentos acima.

| Varejo |

| Industrial |

| Escritório |

| Residencial |

| Diversificado |

| Outros Setores |

| Centros de Dados |

| Saúde |

| Grande Capitalização (mais de USD 10 bilhões) |

| Média Capitalização (USD 2–10 bilhões) |

| Pequena Capitalização (menos de USD 2 bilhões) |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) |

| Restante da Ásia Pacífico |

| Por Setor de Exposição | Varejo |

| Industrial | |

| Escritório | |

| Residencial | |

| Diversificado | |

| Outros Setores | |

| Centros de Dados | |

| Saúde | |

| Por Capitalização de Mercado | Grande Capitalização (mais de USD 10 bilhões) |

| Média Capitalização (USD 2–10 bilhões) | |

| Pequena Capitalização (menos de USD 2 bilhões) | |

| Por Geografia | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de REIT da Ásia Pacífico em 2026?

O tamanho do mercado de REIT da Ásia Pacífico atingiu USD 429,95 bilhões em 2026 e está projetado para crescer a uma CAGR de 8,39% até 2031.

Qual segmento está se expandindo mais rapidamente?

Os REITs de centros de dados estão previstos para registrar uma CAGR de 13,95% até 2031 devido à demanda impulsionada por inteligência artificial por capacidade em hiperescala.

Por que os investidores institucionais estão aumentando a exposição?

Os diferenciais de rendimento em relação aos títulos do governo e os marcos fiscais favoráveis estão atraindo fundos soberanos e de previdência para os fundos listados da região.

Qual é o principal fator regulatório favorável?

Medidas como o aumento do limite de alavancagem de Singapura e as regras de REIT para PME da Índia reduziram as barreiras estruturais e melhoraram os rendimentos de caixa.

Qual é a geografia de crescimento mais rápido?

A Índia deve registrar uma CAGR de 11,07% até 2031, impulsionada pela robusta absorção de escritórios e novas diretrizes de listagem.

Quão significativas são as considerações de ESG?

A inclusão em índices ESG está impulsionando emissões substanciais de títulos verdes e gastos com requalificação, reduzindo os custos de captação e ampliando a base de investidores.

Página atualizada pela última vez em: