Tamanho e Participação do Mercado de Serviços de Classificação ESG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Classificação ESG por Mordor Intelligence

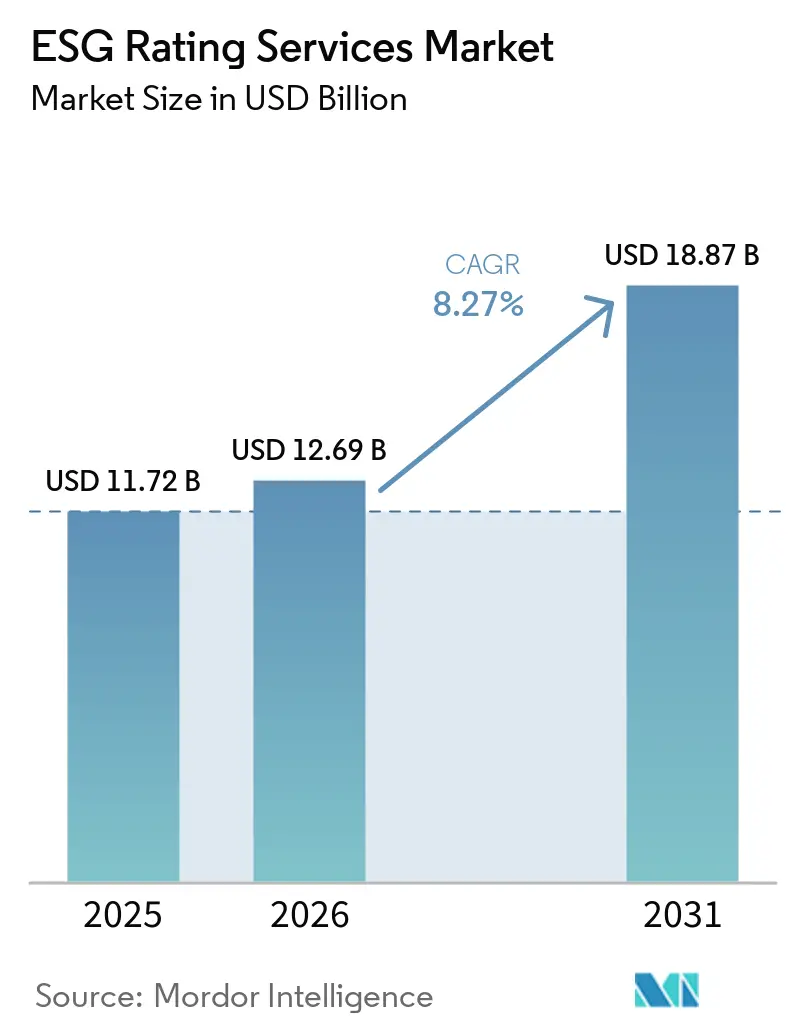

O tamanho do Mercado de Serviços de Classificação ESG foi avaliado em USD 11,72 bilhões em 2025 e estima-se que cresça de USD 12,69 bilhões em 2026 para atingir USD 18,87 bilhões até 2031, a uma CAGR de 8,27% durante o período de previsão (2026-2031).

O mercado de Serviços de Classificação ESG está experimentando crescimento constante, impulsionado pela demanda orientada por conformidade decorrente de regras de relatórios de sustentabilidade corporativa e mandatos de garantia. A adoção de bases globais de divulgação aprimora a comparabilidade transfronteiriça, aumentando a demanda por conjuntos de dados multijurisdicionais, metodologias transparentes e atualizações frequentes de pontuação. Os provedores que integram dados, análises, classificações e verificação em modelos controlados estão bem posicionados para auxiliar as instituições na padronização de modelos internos e na automatização de fluxos de trabalho de relatórios. A rápida adoção do processamento de dados habilitado por IA está comprimindo os ciclos de atualização e melhorando a auditabilidade, o que é fundamental para a confiança dos investidores e a integração de portfólios. Os requisitos regulatórios para divulgação explícita de metodologia, gestão de conflitos e classificações granulares moldam ainda mais o mercado. À medida que as divulgações estruturadas substituem os relatórios narrativos, as instituições buscam cada vez mais conjuntos de dados ESG alinhados com processos de risco, avaliação e administração. Ao longo do período de previsão, espera-se que a formalização das divulgações relacionadas à natureza e a integração clima-natureza introduzam novas métricas, enfatizando a interoperabilidade de plataformas, a transparência e os controles de governança.

Principais Conclusões do Relatório

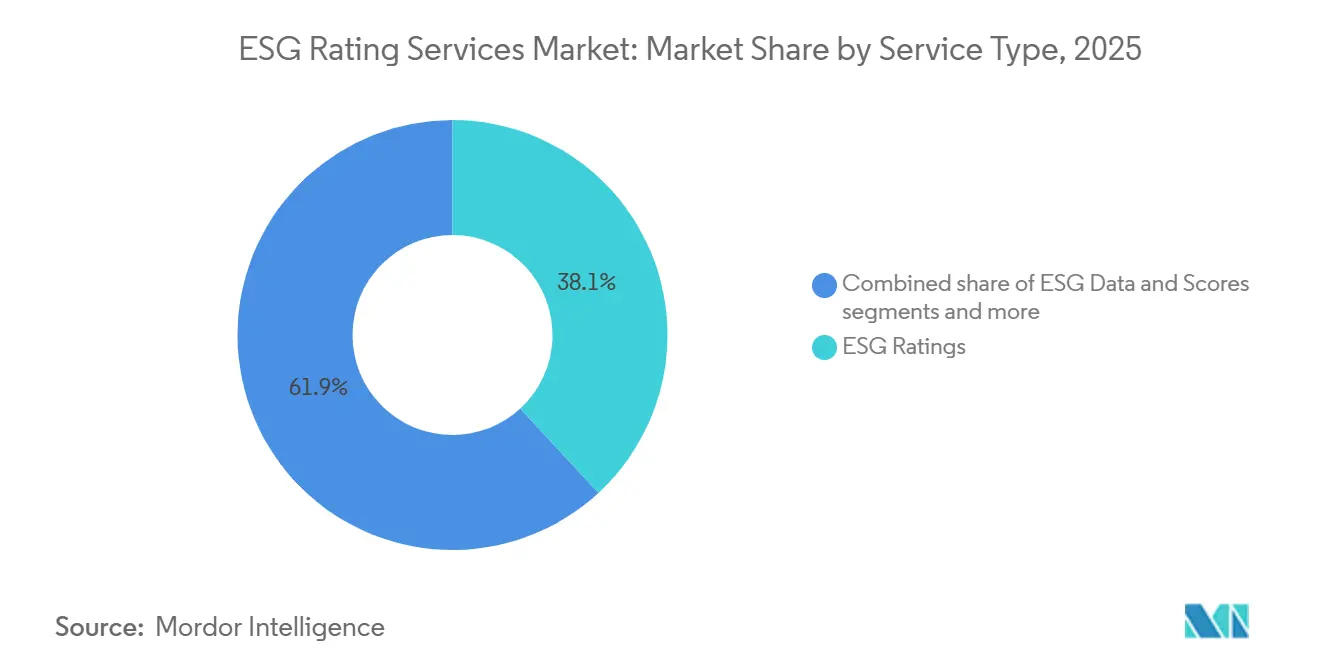

- Por tipo de serviço, as Classificações ESG lideraram com 38,13% da participação do mercado de Serviços de Classificação ESG em 2025, enquanto a Garantia e Verificação ESG deve crescer a uma CAGR de 10,87% até 2031.

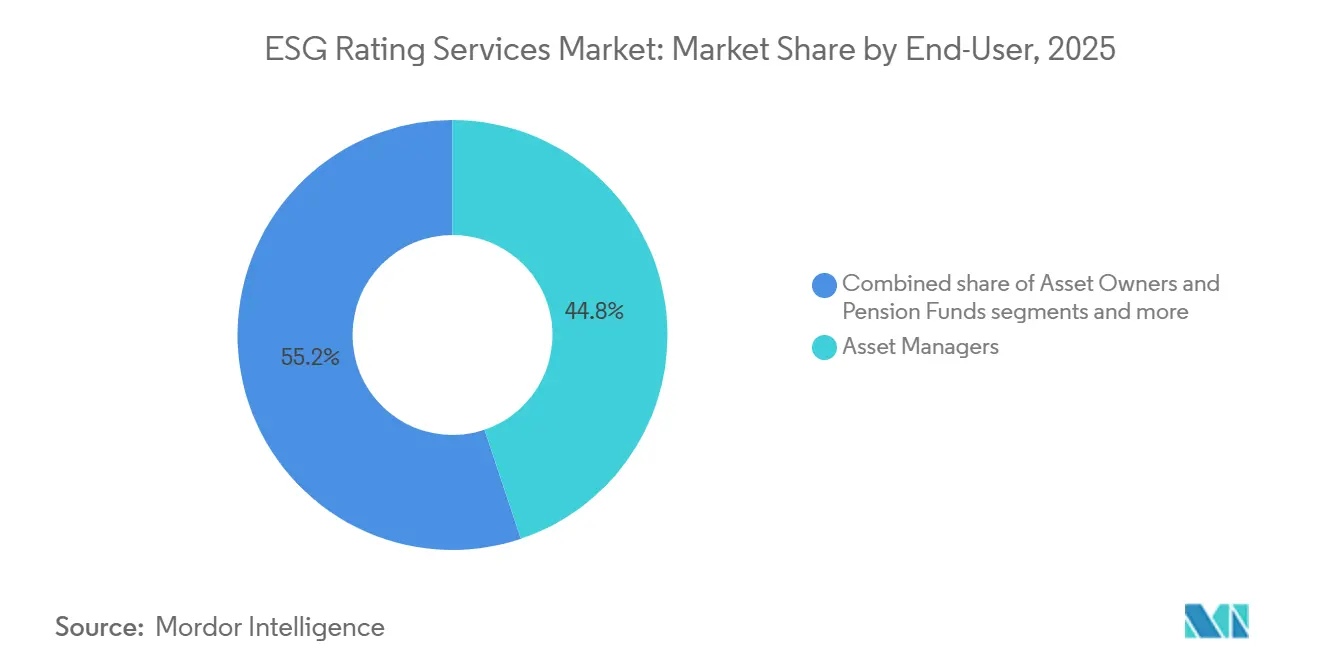

- Por usuário final, os Gestores de Ativos detinham 44,83% da participação do mercado de Serviços de Classificação ESG em 2025, e as Empresas Não Financeiras devem expandir a uma CAGR de 8,83% até 2031.

- Por cobertura de classe de ativos, os Instrumentos de Renda Variável representaram 53,62% da participação do mercado de Serviços de Classificação ESG em 2025, e os Mercados Privados e Alternativos devem crescer a uma CAGR de 8,16% até 2031.

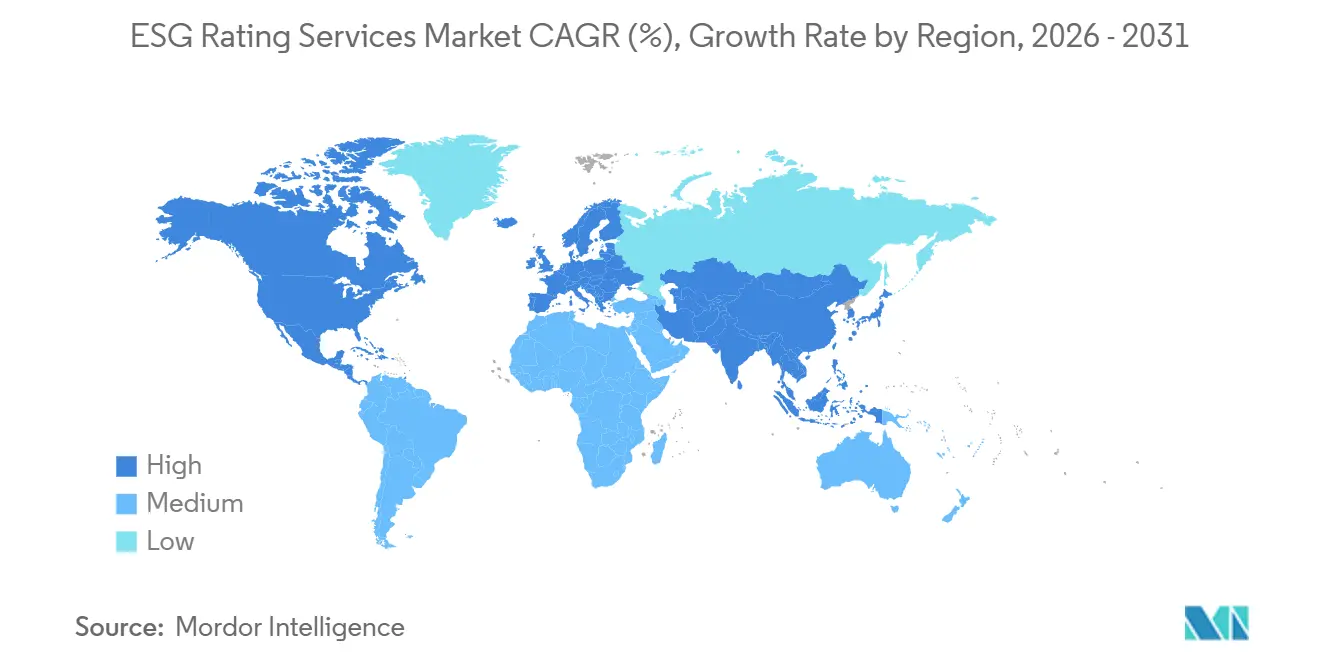

- Por geografia, a América do Norte detinha 41,38% da participação do mercado de Serviços de Classificação ESG em 2025, enquanto a Ásia-Pacífico deve expandir a uma CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Classificação ESG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento pós-2025 nos regimes de divulgação obrigatória (CSRD da UE, regra climática da SEC, ISSB) | +2.3% | Global, concentrado na UE, Ásia-Pacífico, Estados Unidos selecionados | Médio prazo (2-4 anos) |

| Busca dos gestores de ativos por alfa por meio de conjuntos de dados ESG granulares prontos para IA | +1.8% | Global, ganhos iniciais na América do Norte, Europa Ocidental, Singapura | Curto prazo (≤ 2 anos) |

| Rápida consolidação de fornecedores de dados brutos permitindo ofertas combinadas de classificação/dados | +1.4% | Global | Médio prazo (2-4 anos) |

| Expansão de métricas vinculadas à natureza e à biodiversidade (TNFD) | +1.2% | Global, mais forte na UE e em pontos críticos de biodiversidade na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Integração de APIs ESG de fintechs em sistemas de negociação e risco | +1.0% | Global, concentrado em centros de fintech da América do Norte, Londres, Singapura | Curto prazo (≤ 2 anos) |

| Crescente demanda de investidores em mercados privados por pontuações ESG comparáveis | +0.8% | Global, com adoção de curto prazo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento Pós-2025 nos Regimes de Divulgação Obrigatória Impulsiona a Demanda pelos Provedores

Os regimes de divulgação obrigatória continuam a se expandir nas principais jurisdições, o que sustenta a demanda estrutural por classificações, dados e garantias à medida que empresas e instituições financeiras trabalham para cumprir regras de relatórios granulares. Na Europa, a Diretiva de Relatórios de Sustentabilidade Corporativa introduziu divulgações detalhadas de sustentabilidade sob as Normas Europeias de Relatórios de Sustentabilidade, que exigem que as entidades relatem impactos ambientais e sociais juntamente com riscos financeiros usando uma perspectiva de dupla materialidade, gerando necessidades recorrentes de dados comparáveis e prontos para auditoria e metodologias consistentes [1]Comissão Europeia, "Relatórios de Sustentabilidade Corporativa", Comissão Europeia, finance.ec.europa.eu. Globalmente, as jurisdições estão adotando e utilizando a base do Conselho Internacional de Normas de Sustentabilidade para divulgações climáticas e de sustentabilidade, o que apoia a comparabilidade entre mercados e reduz os riscos de fragmentação para emissores e investidores multinacionais. Os rastreadores de mercado mostram movimento político ativo, incluindo etapas de adoção e adoção proposta em vários países, o que amplia a base endereçável atendida para o mercado de Serviços de Classificação ESG. Nos Estados Unidos, medidas estaduais como a lei de relatórios de emissões climáticas da Califórnia estabeleceram prazos específicos para divulgações de Escopo 1 e Escopo 2 em 2026 e relatórios de Escopo 3 nos anos subsequentes, reforçando o papel de dados, metodologias e serviços de verificação de terceiros para empresas com operações significativas naquele estado [2]World Kinect, "Mudanças na divulgação climática de 2025 em revisão", World Kinect, world-kinect.com. À medida que esses regimes passam da adoção no primeiro ano para ciclos recorrentes, os provedores que alinham conjuntos de dados, análises e garantias com requisitos multijurisdicionais permanecem bem posicionados no mercado de Serviços de Classificação ESG.

Busca dos Gestores de Ativos por Alfa por Meio de Conjuntos de Dados ESG Granulares Prontos para IA

Os investidores institucionais continuam a enfatizar dados ESG estruturados e legíveis por máquina que se integram a fluxos de trabalho de pesquisa, construção de portfólios e relatórios, o que eleva a demanda por insumos mais transparentes e frequentemente atualizados de provedores de classificações e fornecedores de dados. Pesquisas recentes com participantes do mercado indicam que lacunas de cobertura, preocupações com qualidade e inconsistências entre fornecedores persistem, mas há um forte apetite por análises prospectivas e métricas de transição climática que podem aprimorar perfis de retorno ajustados ao risco, o que favorece arquiteturas de dados que expõem mudanças no nível de campo e premissas metodológicas. Atualizações de modelos que incorporam IA para ingerir fontes estruturadas e não estruturadas, lançar novos dados conforme coletados e recalcular pontuações em ciclos mais curtos agora suportam milhões de atualizações de dados por mês, o que reduz a latência e sustenta sinais mais confiáveis para estratégias quantitativas e fundamentais. Recursos de transparência que mostram contribuições no nível de indicadores, pesos e razões por trás das mudanças de classificação também se alinham com as expectativas dos usuários por explicabilidade, que havia sido uma solicitação central dos investidores nos anos anteriores [3]MSCI Inc., "Atualização do Modelo de Classificações ESG da MSCI 2026", MSCI, msci.com. À medida que proprietários e gestores de ativos elevam a dependência de insumos climáticos e de sustentabilidade para atender a requisitos de política e fiduciários, conjuntos de dados e APIs de nível de plataforma que estão em conformidade com os padrões internos de governança de dados ganham preferência no mercado de Serviços de Classificação ESG. Evidências de pesquisas aplicadas de IA também sugerem que o aprendizado de máquina pode melhorar a detecção de alegações de sustentabilidade não confiáveis quando treinado em corpora relevantes, o que incentiva ainda mais os provedores a publicar documentação clara e pipelines de dados auditáveis para apoiar a supervisão.

Expansão de Métricas Vinculadas à Natureza e à Biodiversidade (TNFD)

A avaliação de riscos relacionados à natureza está se integrando às práticas de divulgação convencionais à medida que as organizações se comprometem a publicar informações alinhadas à natureza em cronogramas que se intersectam com os ciclos de relatórios climáticos. Centenas de entidades, incluindo instituições financeiras, comprometeram-se publicamente a adotar o quadro da Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza e a integrar avaliações de natureza nos relatórios anuais até o exercício financeiro de 2026 ou antes, o que expande o escopo de conteúdo exigido de provedores de classificações e dados. O Conselho Internacional de Normas de Sustentabilidade iniciou a definição de normas para riscos e oportunidades relacionados à natureza usando o quadro TNFD como insumo, com um rascunho de exposição previsto para a cúpula global de biodiversidade no final de 2026, um movimento que sinaliza provável formalização nas jurisdições adotantes. O TNFD alinhou seu programa técnico para apoiar o fluxo de trabalho do ISSB, incluindo compromissos de cronograma que reduzem a duplicação e ajudam emissores e investidores a planejar controles e esforços de coleta de dados para métricas de natureza adjacentes às métricas climáticas. Esse caminho espelha a progressão do TCFD para o ISSB no clima, o que implica que o mercado de Serviços de Classificação ESG incorporará indicadores relacionados à natureza nas pontuações de base, análises e ofertas de garantia ao longo da mesma curva de adoção. Os provedores que conseguirem unificar dados climáticos e de natureza em fluxos de trabalho únicos terão uma vantagem à medida que os investidores buscam visões consolidadas de risco ambiental consistentes com as novas expectativas de relatórios.

Integração de APIs ESG de Fintechs em Sistemas de Negociação e Risco

Dados ESG em tempo real entregues por meio de APIs estão sendo integrados em sistemas de execução de negociações, decisão de crédito e risco de portfólio, o que move os insumos de sustentabilidade de sobreposições pós-negociação para fluxos de trabalho centrais de precificação, controle de risco e conformidade. A conectividade de fintech permite o rebalanceamento automatizado de portfólios, pontuação de empréstimos e relatórios, com arquiteturas de API modulares que se adaptam a regras e fontes de dados em evolução nas jurisdições, o que apoia a escala e a resiliência para bancos e gestores de ativos. No financiamento comercial, as plataformas incorporaram assistentes de IA e módulos independentes de avaliação ESG desenvolvidos com bancos e organismos do setor, o que agiliza o manuseio de documentos e aprimora o processamento direto enquanto alinha as avaliações de entidades com estruturas reconhecidas. Essas integrações trazem o ESG para as operações diárias de usuários de front, middle e back-office, o que está remodelando as expectativas de taxas de atualização de dados, explicabilidade e integração com ferramentas de risco legadas em todo o mercado de Serviços de Classificação ESG. À medida que jurisdições como o Canadá formalizam trilhos regulamentados de compartilhamento de dados e estruturas de supervisão para participantes credenciados, as fintechs que se preparam para acesso a dados credenciados e fluxos de trabalho de dados seguros ganham vantagem para incorporar o ESG na pilha de finanças digitais mais ampla. A combinação de entrega com API em primeiro lugar e IA explicável apoia melhor alinhamento com os padrões internos de gestão de risco de modelos comuns em grandes instituições financeiras.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites regulatórios em modelos mistos de classificação e consultoria (Regulamento de Classificações ESG da UE) | -1.1% | UE, com repercussão no Reino Unido | Curto prazo (≤ 2 anos) |

| Baixa correlação persistente entre provedores, corroendo a confiança dos investidores | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Reação política e legislação anti-ESG nos principais Estados Unidos | -0.7% | Estados Unidos | Médio prazo (2-4 anos) |

| Escassez de dados verificáveis de Escopo 3 para PMEs em mercados emergentes | -0.6% | Global, agudo na Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Regulatórios em Modelos Mistos de Classificação e Consultoria Restringem a Diversificação de Receitas

O regulamento de classificações ESG da União Europeia exige autorização e supervisão pela Autoridade Europeia dos Valores Mobiliários e dos Mercados e impõe separação organizacional estrita entre a atividade de classificações e serviços potencialmente conflitantes, o que obriga os provedores a redesenhar modelos operacionais e controles internos. A Autoridade Europeia dos Valores Mobiliários e dos Mercados detalhou barreiras físicas, digitais e de informação, incluindo separação de espaço, acesso baseado em funções, marca d'água de dados e atestações recorrentes, que devem ser implementadas e monitoradas em frequências definidas, o que aumenta os custos de conformidade e a complexidade de governança. O regulamento também exige transparência sobre metodologias, premissas de modelos, limitações e uso de IA, o que alinha os resultados com as demandas dos investidores por explicabilidade, mas limita as oportunidades de venda cruzada que anteriormente vinculavam classificações a consultoria e outras linhas de assessoria. No Reino Unido, a Autoridade de Conduta Financeira está consultando sobre um regime que exigiria autorização e estabeleceria padrões de governança, transparência e conflitos, um movimento que estenderá a supervisão regulatória a outro mercado importante para o mercado de Serviços de Classificação ESG. Juntas, essas regras elevam a confiança e a comparabilidade enquanto restringem a flexibilidade operacional, o que pode consolidar a participação de mercado entre os provedores capazes de sustentar os requisitos de governança em escala. Com o tempo, a desagregação obrigatória das classificações E, S e G e a divulgação mais clara devem melhorar a compreensão dos usuários, mesmo que os provedores absorvam custos estruturais mais elevados.

Baixa Correlação Persistente Entre Provedores Corroendo a Confiança dos Investidores

Diferenças em escopo, medição e ponderação entre agências resultam em baixa correlação nas avaliações ESG de empresas, o que prejudica a comparabilidade para a construção de portfólios e decisões de administração. Evidências de uma análise de múltiplos provedores encontram correlações médias próximas de metade, com alinhamento ainda menor para pares específicos de provedores, e essa dispersão complica o design de índices e a análise de desempenho relativo para estratégias que visam características de sustentabilidade. A pesquisa acadêmica vincula maior divergência nas classificações ESG a spreads de crédito mais amplos para empresas, especialmente quando as diferenças no pilar ambiental são maiores, o que sugere que os mercados penalizam a incerteza nas avaliações de sustentabilidade que são críticas para a precificação de risco. As respostas regulatórias a esse desafio incluem a desagregação das classificações ambientais, sociais e de governança e a exigência de divulgação transparente de metodologia para que os usuários possam alinhar os dados com suas próprias estruturas de materialidade e prioridades específicas do setor. As propostas de supervisão no Reino Unido também se concentram em transparência e confiabilidade, refletindo as preocupações dos usuários sobre como as classificações são construídas e a governança interna que apoia esses resultados. À medida que os emissores expandem as divulgações sob as bases do CSRD e do ISSB, e à medida que os provedores aumentam a transparência no nível de indicadores, o mercado de Serviços de Classificação ESG deve ver melhorias graduais na convergência sem eliminar diferenças metodológicas legítimas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: As Demandas de Verificação Impulsionam o Segmento de Garantia

As Classificações ESG constituíram 38,13% do mercado em 2025, o que reflete seu papel como resultado fundamental que muitos investidores usam para triagem, medição e relatórios sobre desempenho de sustentabilidade em grandes universos de emissores. A Garantia e Verificação ESG deve crescer a uma CAGR de 10,87% até 2031, uma trajetória apoiada por regimes de relatórios que exigem garantia limitada hoje e indicam expectativas crescentes de garantia ao longo do tempo para informações de sustentabilidade incluídas em relatórios anuais, o que leva as empresas a adotar controles internos análogos aos relatórios financeiros. À medida que as organizações automatizam o pipeline de relatórios, o manuseio e a validação de dados habilitados por IA podem ajudar a preparar conjuntos de evidências prontos para auditoria, enquanto os provedores adicionam transparência de processo para fortalecer a trilha de auditoria que sustenta a garantia de terceiros. O mercado de Serviços de Classificação ESG também está se beneficiando de ferramentas de análise orientadas por API que integram risco climático em sistemas de negociação e crédito, o que amplia o uso além das equipes tradicionais de pesquisa e administração para fluxos de trabalho de decisão de primeira linha. Em paralelo, os fornecedores de conjuntos de dados que documentam modelos, premissas e uso de IA posicionam suas ofertas para o crescente escrutínio de reguladores e auditores no mercado de Serviços de Classificação ESG.

Em todo o conjunto, os Dados e Pontuações ESG ganham com a demanda empresarial por insumos legíveis por máquina que podem ser vinculados a resultados financeiros e prioridades de administração, enquanto as Análises e Ferramentas ESG se expandem com componentes modulares que se conectam a plataformas de risco e execução existentes. A assessoria e a personalização permanecem relevantes para empresas de médio porte e entidades que trabalham com dupla materialidade e requisitos específicos do setor, mas a assessoria se concentra cada vez mais no mapeamento de taxonomias regulatórias para modelos de dados e repositórios de evidências que podem ser garantidos ou verificados. Com o tempo, a garantia e a verificação tornam-se integrais aos ciclos empresariais à medida que as informações de sustentabilidade se movem para relatórios auditados, o que apoia o crescimento mais rápido dentro do mix de serviços. O tamanho do mercado de Serviços de Classificação ESG para ofertas relacionadas a garantias deve expandir junto com mandatos graduais e atualizações de controles internos que reduzem erros de relatórios e encurtam os prazos de fechamento dentro dos ciclos anuais, o que aumenta o valor dos provedores que podem integrar dados, classificações, análises e verificação em um ambiente governado. Os provedores que publicam transparência no nível de indicadores e resultados E, S e G desagregados estão alinhados com as expectativas de supervisão, o que apoia diretamente a confiança dos usuários e reduz o risco de modelos em instituições regulamentadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: As Empresas Aceleram a Adoção sob Mandatos de Divulgação

Os Gestores de Ativos representaram 44,83% da demanda de usuários finais em 2025, à medida que as instituições incorporaram considerações de sustentabilidade em pesquisa, construção de portfólios e administração, apoiadas por evidências de pesquisas de que grandes maiorias pretendem aumentar as alocações vinculadas a características de sustentabilidade com desempenho financeiro e gestão de risco como impulsionadores centrais. As Empresas Não Financeiras devem expandir a uma CAGR de 8,83% até 2031, à medida que os relatórios passam de voluntários para obrigatórios, o que eleva a demanda por classificações que avaliam o desempenho, dados que se mapeiam diretamente para as normas de relatórios europeias e internacionais, e garantias que aumentam a confiança nas informações publicadas. Bancos e outras instituições financeiras integram fatores ESG em processos de crédito e risco, o que leva ao uso de classificações e dados para mapeamento de risco setorial, avaliações de contrapartes e integração com cenários climáticos para atender a expectativas internas e externas. Os Proprietários de Ativos e Fundos de Pensão continuam a aplicar fatores de sustentabilidade em portfólios, apoiados por prioridades institucionais de desempenho e controle de risco, que por sua vez moldam as práticas de seleção e engajamento de gestores. As seguradoras recorrem a insumos ESG para refinar as visões de risco de subscrição e portfólio para exposições sensíveis a riscos físicos e de transição, enquanto governos e instituições públicas usam classificações e dados para estruturas de financiamento vinculadas a aquisições e políticas no mercado de Serviços de Classificação ESG.

Dentro dos segmentos corporativos, as diferenças setoriais levam a ênfases variadas na medição de Escopo 3, rastreabilidade da cadeia de suprimentos e devida diligência em direitos humanos, o que reorienta a demanda por tecnologia e assessoria em direção ao engajamento de fornecedores e verificação. Com o tempo, o mercado de Serviços de Classificação ESG apoia a consolidação de orçamentos de sustentabilidade em funções de dados e controles empresariais que se coordenam com equipes de finanças e conformidade para garantir auditabilidade e alinhamento com avaliações de materialidade. À medida que as empresas integram relatórios estruturados em ciclos anuais, a demanda se volta para solicitações de dados padronizadas, divulgações claras de metodologia e pontuações explicáveis que podem ser rastreadas ao longo do tempo e vinculadas a alavancas de desempenho empresarial. Os gestores de ativos exigem atualizações de maior frequência e registros de alterações no nível de indicadores para apoiar decisões de portfólio, o que recompensa os provedores que publicam valores de dados diários ou quase diários e recálculos semanais. Esse ritmo operacional apoia o mercado de Serviços de Classificação ESG à medida que as instituições padronizam as solicitações de dados de contrapartes e alinham as atividades de administração com as regras de divulgação e garantia em evolução.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Cobertura de Classe de Ativos: Os Mercados Privados Buscam Padronização

Os Instrumentos de Renda Variável detinham 53,62% da cobertura de classe de ativos em 2025, o que reflete maior divulgação entre empresas listadas e ecossistemas de índices bem estabelecidos que há muito adotaram pontuações ESG em triagem e ponderação. O crescimento mais rápido é projetado nos Mercados Privados e Alternativos a uma CAGR de 8,16% até 2031, à medida que os sócios limitados exigem pontuações ESG comparáveis e análises de transição prospectivas ao longo do ciclo de vida do investimento, o que impulsiona a demanda por estruturas adaptadas às restrições de dados de empresas privadas e práticas de relatórios no nível de fundos no mercado de Serviços de Classificação ESG. Na renda fixa, a emissão de títulos rotulados permanece um impulsionador estrutural de demanda por dados no nível de emissor e de título que se alinham com as estruturas nas quais os investidores confiam para rotulagem de fundos e declarações de produtos. Os ativos reais exigem integração robusta de risco climático e físico que se mapeia para exposições no nível de ativos e horizontes de investimento, o que aumenta a dependência de dados geoespaciais e de engenharia que complementam as informações no nível de emissor no mercado de Serviços de Classificação ESG. Os portfólios multiclasse buscam arquiteturas de dados unificadas que permitam mapear os perfis de materialidade de diferentes instrumentos em um conjunto coerente de pontuação e relatórios que possa ser auditado.

Os relatórios nos mercados privados estão se padronizando em torno das expectativas dos investidores que exigem métricas comparáveis e auditáveis e análises de cenários nos níveis de empresa e fundo. Na prática, os gestores estão usando conjuntos de dados construídos com base em cenários climáticos de bancos centrais para quantificar riscos de transição para participações em horizontes de cinco e dez anos, o que apoia a medição consistente entre estratégias e ciclos de mercado. O tamanho do mercado de Serviços de Classificação ESG para análises de mercados privados deve expandir em paralelo com os requisitos dos sócios limitados que enfatizam quantificação, redução de risco e criação de valor operacional. Os provedores que entregam métricas no nível de empresa do portfólio, visões de materialidade específicas do setor e integração do ciclo de vida desde a devida diligência pré-negócio até o empacotamento pré-saída capturarão o maior crescimento à medida que os sócios gerais enfrentam portões de relatórios padronizados para formação e retenção de capital. À medida que os padrões evoluem e as práticas de garantia se estendem a portfólios privados, a necessidade de metodologias transparentes e documentação clara aumentará ainda mais no mercado de Serviços de Classificação ESG.

Análise Geográfica

A América do Norte detinha 41,38% em 2025, apoiada pelo impulso institucional e pela política climática estadual que continua a impulsionar os relatórios de emissões e as divulgações de risco entre grandes empresas, o que sustenta demanda estável por classificações, dados e verificação em toda a região. A lei de relatórios climáticos da Califórnia atribui cronogramas explícitos para relatórios de emissões de gases de efeito estufa de Escopo 1 e Escopo 2 para empresas acima de um limite de receita definido, com obrigações de Escopo 3 programadas após o ciclo inicial, uma estrutura que aumenta a demanda por conjuntos de dados governados e verificação de terceiros. O Canadá está se alinhando com a base do ISSB e fortalecendo as estruturas nacionais em áreas adjacentes, o que cria um ambiente previsível para emissores e investidores que buscam consistência com as normas globais. O movimento do México para adotar a base do ISSB alinha as práticas de divulgação com as normas globais emergentes, um passo que ajuda as empresas multinacionais a manter estruturas de relatórios consistentes em toda a região da América do Norte. Dentro desse contexto regional, o mercado de Serviços de Classificação ESG é caracterizado por usuários de grande escala que priorizam acesso a API, trilhas de auditoria e atualizações rápidas, o que apoia investimentos em plataformas.

A Ásia-Pacífico deve expandir a uma CAGR de 8,98% até 2031, à medida que mais reguladores se alinham com a base do ISSB e planejam adoção gradual entre empresas listadas, o que impulsiona a demanda de múltiplos países por dados comparáveis e metodologias confiáveis. As bolsas regionais avançaram estruturas locais de pontuação ESG e agora estão fazendo a transição para modelos reconhecidos internacionalmente, o que apoia a comparabilidade transfronteiriça para alocação internacional de capital. Em vários mercados da Ásia-Pacífico, bancos centrais e reguladores de mercado publicaram planos jurisdicionais para aplicar as normas do ISSB, o que estabelece expectativas claras para empresas e investidores e expande o mercado endereçável para provedores com cobertura multilíngue e parcerias de dados regionais. À medida que os cronogramas de adoção avançam, a demanda é mais forte por indicadores específicos do setor, integração de clima e natureza e conjuntos de dados prontos para garantia, todos os quais sustentam a trajetória do mercado de Serviços de Classificação ESG na Ásia-Pacífico. O tamanho do mercado de Serviços de Classificação ESG para a Ásia-Pacífico deve expandir com o uso regulatório mais amplo da base do ISSB, o que alinha os ciclos de relatórios corporativos com as expectativas dos investidores e as necessidades de rotulagem de produtos [4]S&P Global Sustainable1 Staff, "Onde está o mundo na adoção do ISSB?" S&P Global, spglobal.com.

A Europa permanece o ambiente regulatório mais plenamente desenvolvido para relatórios de sustentabilidade, pois a Comissão Europeia especificou extensos requisitos de divulgação sob o CSRD e apoia o uso das Normas Europeias de Relatórios de Sustentabilidade que incorporam a dupla materialidade. Essa estrutura aumenta a necessidade de conjuntos de dados verificáveis, metodologias claras e serviços de garantia que se integram com ciclos de relatórios regulares para grandes empresas, o que sustenta demanda robusta no mercado de Serviços de Classificação ESG. Além dos relatórios dos emissores, a UE introduziu um regime de supervisão específico para atividades de classificação ESG, que exige autorização e controles operacionais que elevam a qualidade e reduzem conflitos, reforçando a confiança dos usuários nas classificações e dados centrais. Em toda a gestão de ativos europeia, os organismos do setor relatam interesse contínuo em fundos e estratégias sustentáveis à medida que os investidores padronizam os processos de seleção e administração, o que mantém a demanda por dados e classificações resiliente em todos os tipos de produtos. À medida que outras regiões adotam as bases do ISSB, a Europa continua a estabelecer padrões de prática em auditabilidade e classificações desagregadas que são cada vez mais espelhados em outros mercados, o que apoia a consistência entre regiões para o mercado de Serviços de Classificação ESG.

Cenário Competitivo

Grandes provedores de dados e índices de múltiplas linhas, juntamente com especialistas ESG estabelecidos, continuam a liderar por meio de escala, cobertura e transparência metodológica, o que apoia altos custos de troca e relacionamentos duráveis com clientes no mercado de Serviços de Classificação ESG. A diferenciação competitiva mudou para ingestão diária de dados, recálculo semanal de pontuações e documentação no nível de indicadores que esclarece as razões para upgrades e downgrades, o que agora é comum entre os provedores que investiram em pipelines habilitados por IA e governança rigorosa de modelos. Os requisitos de transparência regulatória catalisaram ainda mais os resultados E, S e G desagregados e a divulgação detalhada de metodologia, o que se alinha com as demandas dos investidores por explicabilidade e apoia o crescimento de produtos alinhados à administração e à transição no mercado de Serviços de Classificação ESG. À medida que os usuários integram classificações em diretrizes de portfólio e seleção de índices, a clareza técnica sobre construção de indicadores, pesos e tratamento de controvérsias tornou-se um requisito competitivo central.

Os padrões de estratégia mostram investimento sustentado em cobertura de dados brutos, aprimoramentos de modelos e empacotamento de produtos que atendem a necessidades específicas dos usuários, como ferramentas de transição, mapas de calor setoriais e metas de administração. As atualizações de metodologia nas avaliações de sustentabilidade corporativa adicionaram questões de supervisão de governança, refinaram a cobertura de segurança da informação e expandiram os critérios de administração de produtos para questões como resíduos eletrônicos, o que alinha perguntas e evidências com as expectativas regulatórias e das partes interessadas em evolução. A entrega com API em primeiro lugar e a integração com plataformas de fintech também ampliam a adoção para financiamento comercial, decisão de crédito e supervisão de risco além das equipes de investimento centrais, o que muda as aquisições para contratos de nível empresarial e incorpora dados ESG mais profundamente na cadeia de valor financeira. Ao mesmo tempo, organismos e associações do setor avançaram padrões e práticas de investidores que reforçam a demanda por dados de alta qualidade e classificações transparentes em conjuntos de produtos europeus e globais.

Os lançamentos de novos produtos que enfatizam a transparência e a frequência das atualizações são os movimentos mais visíveis entre os principais provedores, e esses lançamentos frequentemente coincidem com aprimoramentos de plataforma que reduzem a volatilidade das classificações próximas aos limites de categoria para melhorar a estabilidade do sinal do portfólio. Por exemplo, melhorias de modelos que adicionam mais pontos de dados, incorporação diária de dados e recálculo semanal ajudam os usuários a alinhar os processos de investimento com as informações mais atuais, enquanto acomodam limites práticos de rotatividade por meio de zonas de buffer. O reconhecimento do setor para provedores de classificações ESG ressalta a experiência e a cobertura global, o que pode ser significativo para gestores de ativos que exigem aplicação consistente de metodologias em regiões e tipos de emissores. Os provedores que publicam ofertas de dados brutos alinhados ao setor juntamente com pontuações dão aos usuários a opção de construir visões internas, uma tendência que apoia casos de uso mais sofisticados no mercado de Serviços de Classificação ESG. Com o foco crescente dos supervisores em transparência e conflitos, a resiliência operacional e a qualidade da documentação tornaram-se tão centrais para a posição competitiva quanto a amplitude de cobertura e metodologia.

Líderes do Setor de Serviços de Classificação ESG

MSCI

Sustainalytics / Morningstar

ISS ESG

S&P Global ESG Scores

Moody's ESG Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Morningstar fortaleceu suas capacidades de assessoria patrimonial ao integrar o Microsoft 365 Copilot. Por meio do Protocolo de Contexto de Modelo (MCP) e do Microsoft Copilot Studio, a empresa permite fluxos de trabalho seguros e simplificados dentro dos sistemas estabelecidos de assessores.

- Março de 2026: O London Stock Exchange Group (LSEG) introduziu o LSEG Sustainability Ratings and Data, um conjunto abrangente de pontuações e análises ESG. Essa oferta permite que investidores e instituições financeiras avaliem a gestão das empresas em relação a riscos e oportunidades ESG materiais, facilitando decisões informadas sobre alocação de capital, benchmarking e engajamento.

- Dezembro de 2025: A Autoridade de Conduta Financeira do Reino Unido propôs um regime para trazer as classificações ESG para a supervisão, com requisitos de transparência, governança e conflitos. O plano busca tornar as classificações mais confiáveis e comparáveis para os usuários nos mercados. As empresas são incentivadas a se preparar para a autorização e evidências de metodologia robusta e controles de dados.

- Novembro de 2025: O Conselho Internacional de Normas de Sustentabilidade anunciou o início da definição de normas para riscos e oportunidades relacionados à natureza, baseando-se no quadro da Força-Tarefa sobre Divulgações Financeiras Relacionadas à Natureza, incluindo sua abordagem LEAP, recomendações de divulgação, métricas e orientações. O ISSB tem como alvo um rascunho de exposição para a reunião da COP17 da Convenção sobre Diversidade Biológica em outubro de 2026, com o TNFD comprometendo-se a concluir todo o trabalho técnico atual, incluindo orientações adicionais do setor, até o terceiro trimestre de 2026, e então pausar o desenvolvimento adicional para apoiar o programa de trabalho do ISSB.

Escopo do Relatório Global do Mercado de Serviços de Classificação ESG

O mercado de serviços de classificação ESG é definido como o setor que fornece às organizações ferramentas e serviços para avaliar, reportar e divulgar seu desempenho ambiental, social e de governança (ESG), garantindo transparência e adesão aos padrões de sustentabilidade.

O relatório do mercado de serviços de classificação ESG é segmentado por tipo de serviço (classificações ESG, dados e pontuações ESG, análises e ferramentas ESG, garantia e verificação ESG, assessoria/personalização), usuário final (gestores de ativos, proprietários de ativos e fundos de pensão, bancos e outras instituições financeiras, empresas não financeiras, seguradoras, governos e instituições públicas, outras partes interessadas), cobertura de classe de ativos (instrumentos de renda variável, renda fixa corporativa e soberana, mercados privados e alternativos, ativos reais de infraestrutura e imóveis, portfólios multiclasse) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Classificações ESG |

| Dados e Pontuações ESG |

| Análises e Ferramentas ESG |

| Garantia e Verificação ESG |

| Assessoria e Personalização |

| Gestores de Ativos |

| Proprietários de Ativos e Fundos de Pensão |

| Bancos e Outras Instituições Financeiras |

| Empresas Não Financeiras |

| Seguradoras |

| Governos e Instituições Públicas |

| Outras Partes Interessadas |

| Instrumentos de Renda Variável |

| Renda Fixa Corporativa e Soberana |

| Mercados Privados e Alternativos |

| Ativos Reais de Infraestrutura e Imóveis |

| Portfólios Multiclasse |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Classificações ESG | |

| Dados e Pontuações ESG | ||

| Análises e Ferramentas ESG | ||

| Garantia e Verificação ESG | ||

| Assessoria e Personalização | ||

| Por Usuário Final | Gestores de Ativos | |

| Proprietários de Ativos e Fundos de Pensão | ||

| Bancos e Outras Instituições Financeiras | ||

| Empresas Não Financeiras | ||

| Seguradoras | ||

| Governos e Instituições Públicas | ||

| Outras Partes Interessadas | ||

| Por Cobertura de Classe de Ativos | Instrumentos de Renda Variável | |

| Renda Fixa Corporativa e Soberana | ||

| Mercados Privados e Alternativos | ||

| Ativos Reais de Infraestrutura e Imóveis | ||

| Portfólios Multiclasse | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado de Serviços de Classificação ESG até 2031?

O tamanho do mercado de Serviços de Classificação ESG deve ser de USD 12,69 bilhões em 2026 e atingir USD 18,87 bilhões até 2031 a uma CAGR de 8,27% no período 2026-2031.

Quais segmentos lideram a demanda no mercado de Serviços de Classificação ESG atualmente?

As Classificações ESG detinham 38,13% em 2025, enquanto os Gestores de Ativos representaram 44,83% da demanda de usuários finais e os Instrumentos de Renda Variável representaram 53,62% da cobertura de classe de ativos.

Quais são as áreas de crescimento mais fortes no mercado de Serviços de Classificação ESG?

A Garantia e Verificação ESG deve crescer a uma CAGR de 10,87%, as Empresas Não Financeiras a uma CAGR de 8,83%, os Mercados Privados e Alternativos a uma CAGR de 8,16% e a Ásia-Pacífico a uma CAGR de 8,98% até 2031.

Como a regulamentação está moldando as estratégias dos provedores no mercado de Serviços de Classificação ESG?

As regras da UE exigem autorização pela Autoridade Europeia dos Valores Mobiliários e dos Mercados, separação estrita de serviços conflitantes e transparência metodológica, enquanto a Autoridade de Conduta Financeira do Reino Unido está elaborando um regime semelhante, o que está levando os provedores a documentar modelos, controles e uso de IA de forma abrangente.

Como as tendências tecnológicas estão influenciando o mercado de Serviços de Classificação ESG?

Os provedores estão implantando IA para publicar valores de dados diários e recálculos semanais, expor detalhes no nível de indicadores e fornecer acesso com API em primeiro lugar em sistemas de negociação, crédito e risco, o que aprofunda a integração empresarial.

Quais normas impulsionarão novas métricas no mercado de Serviços de Classificação ESG?

Espera-se que as divulgações relacionadas à natureza se formalizem por meio do ISSB usando o quadro TNFD como referência, o que aponta para uma integração mais ampla de clima e natureza nos relatórios corporativos e nos fluxos de trabalho dos investidores.

Página atualizada pela última vez em: