Tamanho e Participação do Mercado de REIT do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

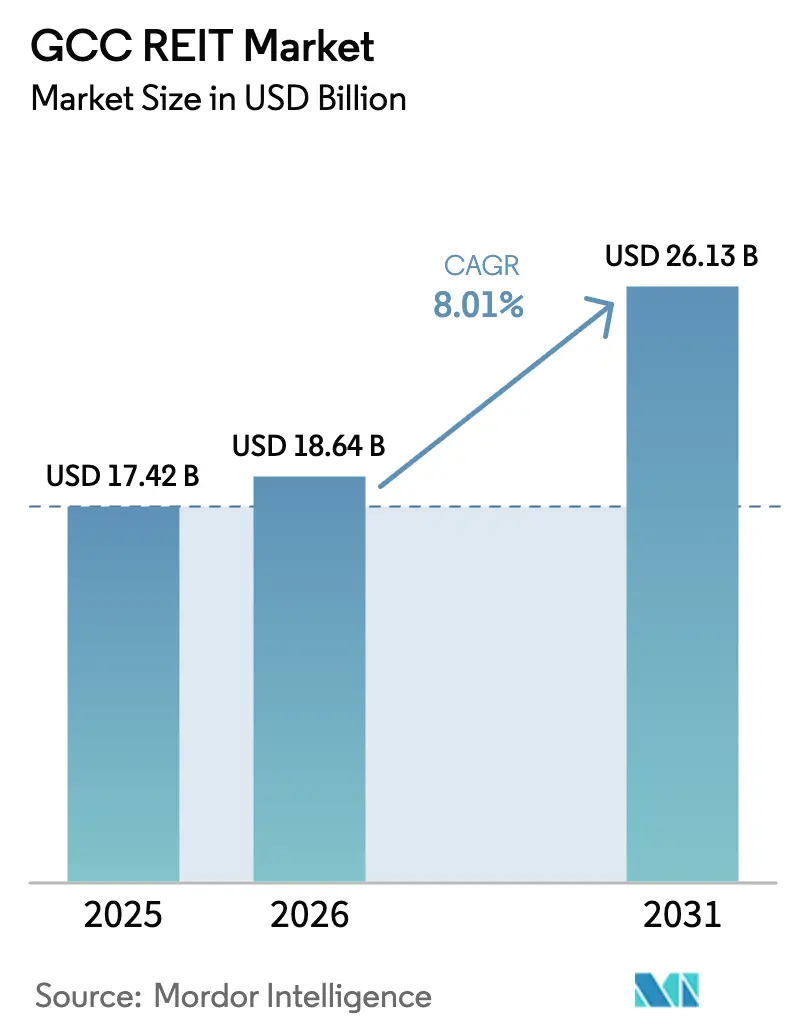

| Tamanho do mercado no ano base (2025) | 17.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de REIT do CCG por Mordor Intelligence

O tamanho do Mercado de REIT do CCG foi avaliado em USD 17,42 bilhões em 2025 e estima-se que cresça de USD 18,64 bilhões em 2026 para atingir USD 26,13 bilhões até 2031, a um CAGR de 8,01% durante o período de previsão (2026-2031).

O robusto apetite soberano por ativos de rendimento doméstico, as reformas progressivas de propriedade estrangeira e a inclusão em índices da Tadawul e do Dubai Financial Market estão impulsionando o mercado de REIT do CCG em direção a uma participação institucional mais profunda. A tração política de meio de ciclo, como o mandato de distribuição de 90% de renda na Arábia Saudita e o teto de alavancagem mais elevado dos Emirados Árabes Unidos, converteu o valor latente do setor imobiliário em unidades líquidas. Investidores estrangeiros preferem cada vez mais fundos listados à propriedade direta, onde uma taxa de transação de 10% agora se aplica, redirecionando capital para o mercado de REIT do CCG mesmo com o aumento das taxas globais[1]Autoridade do Mercado de Capitais, "Regulamentos de Fundos de Investimento Imobiliário," CMA.ORG.SA. Um pipeline em maturação de gigaprojetos está fornecendo estoque de qualidade institucional, enquanto mandatos especializados em centros de dados e logística estão ampliando o mix setorial em todo o mercado de REIT do CCG.

Principais Conclusões do Relatório

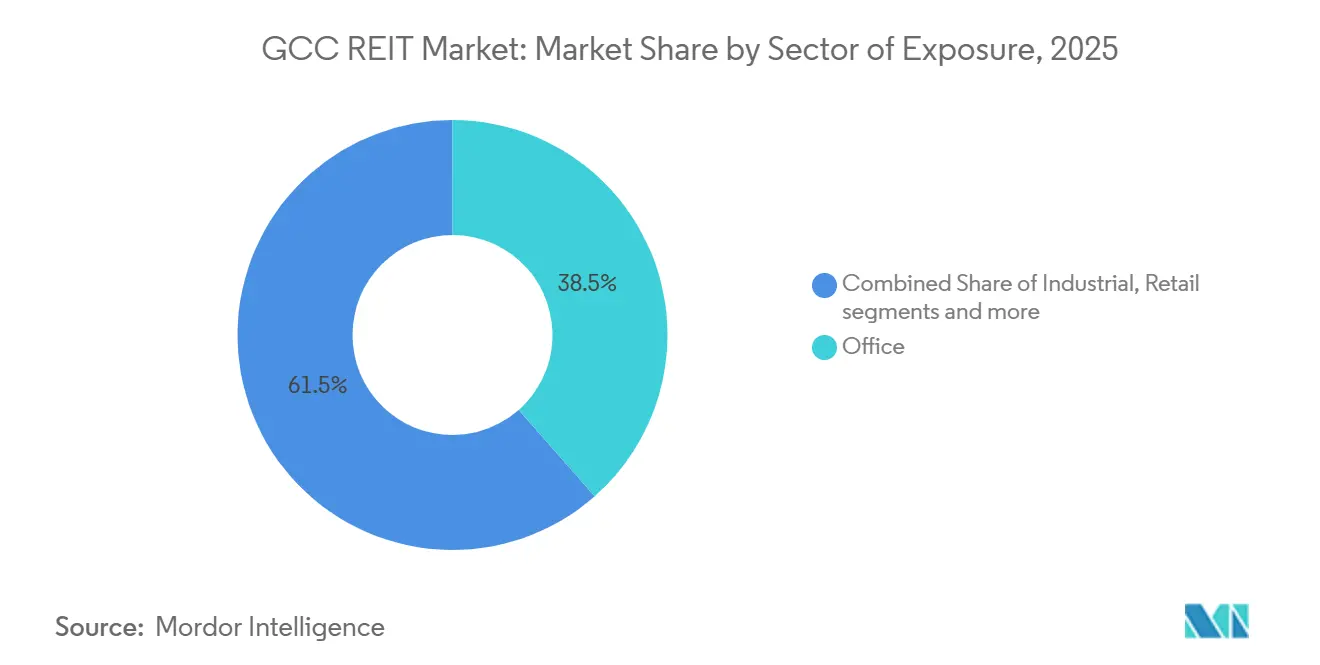

- Por setor de exposição, os ativos de escritórios lideraram com 38,5% da participação do mercado de REIT do CCG em 2025; os ativos de centros de dados devem se expandir a um CAGR de 9,11% até 2031.

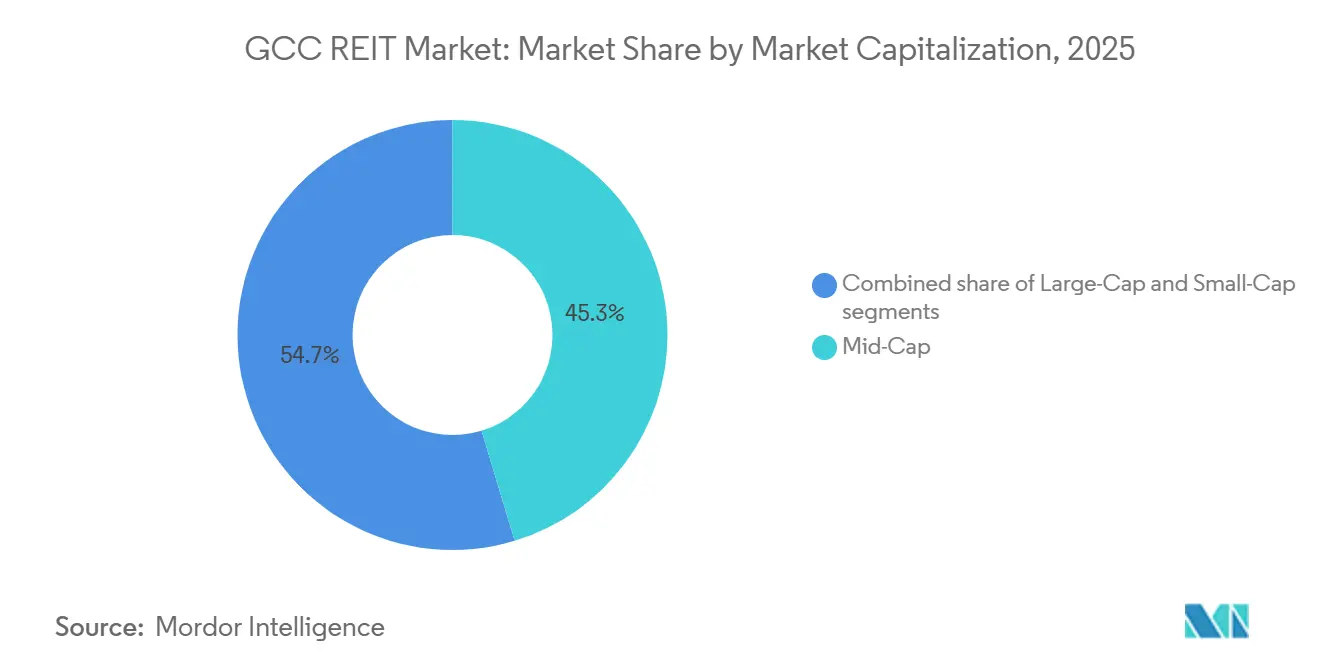

- Por capitalização de mercado, os veículos de média capitalização responderam por 45,33% do tamanho do mercado de REIT do CCG em 2025, enquanto os fundos de pequena capitalização avançam a um CAGR de 10,2% até 2031.

- Por geografia, a Arábia Saudita capturou 61,22% da participação do mercado de REIT do CCG em 2025, enquanto Omã deve registrar o crescimento mais rápido, expandindo-se a um CAGR de 8,78% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de REIT do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente apetite dos fundos soberanos de riqueza do CCG por fluxos de renda do setor imobiliário doméstico | +1.8% | Arábia Saudita e EAU como núcleo; transbordamento para Catar e Bahrein | Médio prazo (2 a 4 anos) |

| Pipelines de gigaprojetos criando estoque de qualidade institucional | +1.6% | Arábia Saudita (NEOM), Catar (Lusail), EAU | Longo prazo (≥ 4 anos) |

| Flexibilização dos limites de propriedade estrangeira na Arábia Saudita e nos EAU | +1.5% | Arábia Saudita, EAU | Curto prazo (≤ 2 anos) |

| Privatização governamental acelerada de portfólios imobiliários públicos | +1.4% | Arábia Saudita, Kuwait, Omã | Longo prazo (≥ 4 anos) |

| Ativos especializados de infraestrutura digital e logística impulsionando novas estruturas de REIT | +1.3% | EAU, Arábia Saudita; adoção inicial no Catar | Médio prazo (2 a 4 anos) |

| Lançamento de índices focados em REIT na Tadawul e no DFM impulsionando fluxos passivos | +1.2% | Arábia Saudita, EAU | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Apetite dos Fundos Soberanos de Riqueza do CCG por Fluxos de Renda do Setor Imobiliário Doméstico

Os principais veículos soberanos do Golfo redirecionaram-se de ativos troféu no exterior para ativos de rendimento doméstico, ancorando vários fundos emblemáticos e melhorando a profundidade do mercado. A decisão do Fundo de Investimento Público em 2024 de criar um REIT residencial saudita e o coinvestimento da Autoridade de Investimento de Abu Dhabi em portfólios de logística regional exemplificam esse reposicionamento[2]Knight Frank, "Visão Geral do Mercado de Logística da Arábia Saudita no 1º Semestre de 2025," KNIGHTFRANK.COM. A taxa de ocupação de armazéns em Riade atingiu 98% no primeiro semestre de 2025, e os aluguéis subiram 16% em termos anuais, levando os patrocinadores soberanos a cristalizar ganhos por meio de unidades listadas. Uma distribuição obrigatória de 90% de renda alinha esses veículos com os passivos de pensões e seguros, proporcionando um fluxo de caixa previsível. O redeployment doméstico também protege contra o escrutínio regulatório ocidental do capital do Golfo, reduzindo o risco extraterritorial. Coletivamente, esses fatores reforçam os fluxos sustentados para o mercado de REIT do CCG.

Flexibilização dos Limites de Propriedade Estrangeira na Arábia Saudita e nos EAU

A liberalização regulatória abriu canais atrativos para investidores externos. A Arábia Saudita agora cobra uma taxa de transação de 10% sobre estrangeiros que compram imóveis diretamente, mas isenta aquisições por meio de fundos listados, direcionando capital estrangeiro para o mercado de REIT do CCG. Reformas paralelas em Dubai permitem alavancagem de até 50% do valor bruto dos ativos, aumentando o potencial de retorno sem violar normas prudenciais. Essas medidas convergem à medida que os alocadores globais buscam alternativas de rendimento aos escritórios europeus enfraquecidos, posicionando os fundos do Golfo como uma combinação atraente de crescimento e renda de dividendos. Evidências iniciais mostram que o dinheiro de rastreadores de fundos passivos está aumentando as ponderações de alocação após a mudança de regras.

Lançamento de Índices Focados em REIT na Tadawul e no DFM Impulsionando Fluxos Passivos

A introdução de índices dedicados em 2024 forneceu o arcabouço de referência necessário pelos gestores de ativos passivos. A inclusão em índices desencadeia compras automáticas de fundos negociados em bolsa, criando uma demanda recorrente no mercado de REIT do CCG. As telas de liquidez ainda excluem os veículos menores, mas os nomes maiores atendem ao volume mínimo de negociação, melhorando a descoberta de preços. A taxa de ocupação de 81% e o índice de empréstimo sobre valor de 49,4% do Emirates REIT satisfizeram os comitês de índices, embora os fundos provenientes de operações tenham caído 40% durante o primeiro trimestre de 2024 com o impacto das taxas mais altas[3]Emirates REIT, "Resultados Financeiros do 1º Trimestre de 2024," EMIRATESREIT.COM. A regra de free float de 30% da Autoridade do Mercado de Capitais, se rigorosamente aplicada, expandiria o universo investível para futuros produtos de rastreamento.

Privatização Governamental Acelerada de Portfólios Imobiliários Públicos

A monetização de imóveis estatais por meio de REIT ajuda os governos a liberar capital para infraestrutura sem emitir dívida. O Centro Nacional de Privatização da Arábia Saudita reservou mais de 100 propriedades para conversão, variando de complexos ministeriais a edifícios de serviços. O KFH Capital REIT do Kuwait demonstrou receptividade do mercado ao distribuir renda mensal com um cronograma de pagamento de 90%. O Catar seguiu com um regime de listagem harmonizado que permite empréstimos de até 50% do valor bruto dos ativos. Esses marcos ecoam o modelo de patrocinador vinculado ao Estado de Singapura, embora os emissores do Golfo ainda enfrentem escrutínio sobre a transparência das avaliações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento das taxas de referência ampliando as lacunas de rendimento de avaliação | -1.1% | Em todo o CCG; pronunciado nos EAU e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Free float reduzido e baixa liquidez diária da maioria dos REIT do CCG | -0.9% | Em todo o CCG; agudo no Kuwait, Bahrein e Omã | Curto prazo (≤ 2 anos) |

| Altos custos de transação interemirados e transfronteiriços limitando a diversificação | -0.7% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Incerteza do Valor Patrimonial Líquido decorrente da adoção da contabilidade de arrendamentos IFRS-16 | -0.6% | Arábia Saudita, EAU, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Free Float Reduzido e Baixa Liquidez Diária da Maioria dos REIT do CCG

Muitos veículos ainda têm participações fundadoras superiores a 60%, mantendo o volume diário de negociação abaixo de USD 2 milhões e inflando os spreads entre oferta e demanda. A iliquidez desencoraja grandes instituições que precisam de vias de saída, forçando negociações em bloco fora da bolsa e atenuando os sinais de preço. O fundo orientado ao varejo do Kuwait é negociado esporadicamente apesar de um sólido histórico de dividendos, revelando o obstáculo estrutural em mercados menores. A ausência de formação de mercado obrigatória agrava o problema durante eventos de estresse. Até que os fundos mais antigos ampliem os free floats públicos, os fluxos passivos para o mercado de REIT do CCG permanecerão concentrados em poucos nomes.

Aumento das Taxas de Referência Ampliando as Lacunas de Rendimento de Avaliação

As taxas de política regional acompanham os aumentos do Federal Reserve dos Estados Unidos, elevando o patamar livre de risco e comprimindo os prêmios dos REIT. Pesquisas empíricas mostram que um aumento de 100 pontos-base na taxa se correlaciona com uma erosão de retorno total de dois dígitos para os fundos sauditas, bem acima dos betas de ações. O Emirates REIT registrou um aumento de 3,3% trimestre a trimestre nos custos de financiamento no primeiro trimestre de 2024, reduzindo a renda distribuível em 40%, mesmo com 81% de ocupação. Mercados de swap limitados e restrições da Sharia reduzem a capacidade de hedge, deixando os lucros mais sensíveis ao aperto monetário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Exposição: Centros de Dados Superam os Ativos de Escritórios Tradicionais

Os ativos de escritórios capturaram 38,5% da participação do mercado de REIT do CCG em 2025, refletindo as participações tradicionais no Business Bay de Dubai e no Distrito Financeiro Rei Abdullah de Riade. No entanto, os portfólios de centros de dados devem registrar um CAGR de 9,11% até 2031, o ritmo mais rápido no mercado de REIT do CCG. A Knight Frank registrou 98% de ocupação de armazéns em Riade, juntamente com um crescimento de aluguéis de 16% durante o primeiro semestre de 2025, acendendo o interesse dos patrocinadores em conversões de logística. Os shopping centers super-regionais permanecem 95% locados, mas estão remixando inquilinos em direção ao entretenimento, impulsionando aumentos anuais de aluguel de 12 a 15% em localizações privilegiadas de Dubai. Os fundos residenciais são embrionários; o veículo de USD 5,89 bilhões de Dubai lançado em 2025 sinaliza uma mudança para a securitização multifamiliar. Os ativos de saúde e moradia estudantil representam segmentos inexplorados à medida que a privatização ganha ritmo.

O tamanho do mercado de REIT do CCG para ativos de escritórios proporcionou um rendimento estável em 2025, mas a compressão de rendimento é provável à medida que os custos de refinanciamento sobem. Por outro lado, o tamanho do mercado de REIT do CCG vinculado a instalações de centros de dados desfruta de escalonadores estruturados alinhados com repasses de custos de energia, protegendo as margens. Os fundos diversificados usam hospitalidade e varejo para amortecer oscilações, mas os veículos especializados frequentemente são negociados com avaliações premium devido à escassez. Pesquisas com investidores confirmam a crescente preferência por estratégias de tema único que podem articular KPIs operacionais claros, como utilização de megawatts ou throughput de armazenamento a frio.

Por Capitalização de Mercado: Veículos de Pequena Capitalização Capturam Mandatos de Nicho

Os fundos de média capitalização controlaram 45,33% da capitalização do mercado de REIT do CCG em 2025. Ainda assim, os veículos de pequena capitalização devem crescer 10,2% ao ano à medida que abrem espaço nos corredores de infraestrutura digital e saúde. A compra de um armazém químico de 112.000 pés quadrados pelo GFH Manrre REIT exemplifica a abordagem direcionada que atrai aluguéis premium e reduz o risco de renovação. As grandes capitalizações, frequentemente criadas por soberanos, acessam dívida mais barata, mas podem ter rendimento inferior devido à percepção de segurança.

Para os patrocinadores de pequena capitalização, as listagens no Mercado Paralelo permitem maior alavancagem, às vezes 100% de empréstimo sobre valor, permitindo retornos de capital amplificados, embora à custa de uma governança mais rígida. O tamanho do mercado de REIT do CCG inclinado para as médias capitalizações proporciona um equilíbrio de liquidez e especialização. Os investidores de varejo favorecem as médias capitalizações por fluxos de renda mensais, como demonstrado pela captação de KD 23,6 milhões do fundo do Kuwait. Enquanto isso, as grandes capitalizações lutam com picos de resgates durante choques de taxas, evidenciados quando os custos de financiamento do Emirates REIT subiram acentuadamente no início de 2024. Discussões sobre listagem cruzada estão em andamento para ampliar o pool de investidores, mas a arbitragem cambial e regulatória continua sendo um desafio.

Análise Geográfica

A Arábia Saudita gerou 61,22% do valor do mercado de REIT do CCG em 2025, fortalecida por uma distribuição de 90% e um teto de alavancagem de 50% que cultivam pagamentos sustentáveis. A lei de propriedade não saudita de 2026 impõe uma taxa de 10% sobre imóveis diretos, mas isenta as unidades listadas, canalizando dinheiro transfronteiriço para fundos listados na Tadawul e aumentando o volume de negociação. Os ativos de logística de Riade permanecem com oferta insuficiente, mantendo a ocupação próxima de 98%, enquanto os aluguéis sobem em ritmo de dois dígitos médios.

Os Emirados Árabes Unidos abrigam o mercado secundário mais líquido. A estreia do REIT residencial de USD 5,89 bilhões de Dubai em 2025 estabeleceu um recorde para o tamanho de um único veículo, refletindo confiança no fluxo de caixa multifamiliar. A ocupação de escritórios de Grau A atingiu 95%, com aluguéis com média de USD 52 por pé quadrado, alta de 22% em termos anuais. O hub de logística KEZAD de Abu Dhabi canaliza estoque estabilizado para ativos em pipeline, diversificando a exposição a inquilinos.

O Catar simplificou seu protocolo de listagem em 2025, permitindo empréstimos de 50% e exigindo distribuição de renda de 80%. Os fundos de pensão valorizam essas salvaguardas, embora o mercado permaneça menor em termos absolutos. Kuwait, Bahrein e Omã mantêm regulamentos distintos; o CAGR projetado de 8,78% de Omã até 2031 decorre de isenções de taxas vinculadas ao seu Programa de Incentivos ao Mercado de Capitais. A liquidez secundária limitada e os custos fragmentados, no entanto, dificultam as estratégias de listagem cruzada, mantendo muitos fundos concentrados domesticamente.

Cenário Competitivo

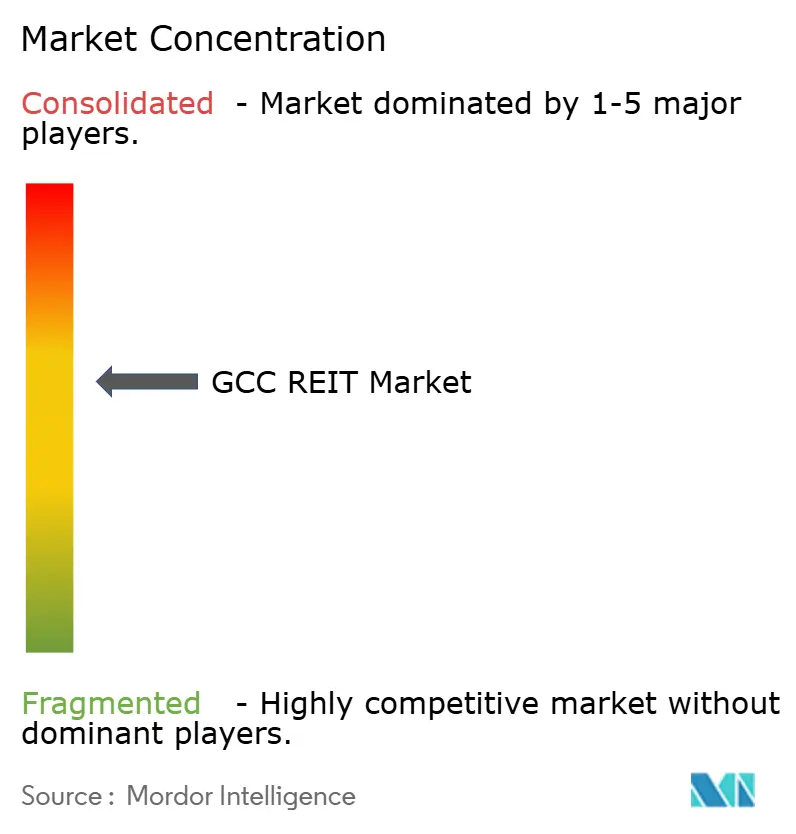

O campo mostra concentração moderada: os cinco maiores fundos gerenciam cerca de metade dos ativos, criando um nível intermediário onde os mandatos de nicho prosperam. Os gestores apoiados por soberanos aproveitam custos de empréstimos mais baixos e aprovações regulatórias mais rápidas, enquanto os patrocinadores independentes competem em temas de ativos especializados e captação ágil de negócios. Os players diversificados usam portfólios mistos para estabilizar as distribuições; os concorrentes setoriais específicos buscam rendimento mais alto concentrando-se em centros de dados, logística ou instalações de saúde que em breve surgirão.

O uso de tecnologia diferencia os melhores desempenhos. Os gestores líderes implantam sensores de Internet das Coisas para manutenção preditiva, reduzindo os custos operacionais e melhorando as pontuações de ESG, que por sua vez alimentam classificações de índice favoráveis. Os fundos menores frequentemente dependem de processos manuais, aumentando a exposição ao capital de investimento e reduzindo a transparência. Os requisitos de conformidade, as avaliações independentes anuais e os demonstrativos financeiros trimestrais aumentam os custos gerais, mas elevam os padrões de governança em todo o mercado de REIT do CCG.

A atividade estratégica se intensificou em 2025-2026: o GFH Manrre REIT expandiu sua presença logística por meio de aquisições de nicho, enquanto o Emirates REIT refinanciou dívidas de curto prazo em prazos mais longos para amortecer o risco de taxa de juros. Os fundos vinculados a soberanos exploraram aquisições transfronteiriças no mercado de REIT do CCG, buscando diversificação de portfólio sem se afastar das paridades cambiais. Os pilotos iniciais de tokenização em blockchain em Dubai sugerem modelos de propriedade fracionada, embora os marcos de custódia e liquidação ainda sejam incipientes sob a Autoridade Reguladora de Ativos Virtuais.

Líderes do Setor de REIT do CCG

Jadwa REIT Saudi Fund

Emirates REIT (CEIC)

ENBD REIT

Musharaka REIT

Sedco Capital REIT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O GFH Manrre REIT adquiriu um armazém químico com controle de temperatura na JAFZA, acelerando sua estratégia de logística de nicho.

- Janeiro de 2026: A Arábia Saudita aplicou a lei de propriedade não saudita, impondo uma taxa de 10% sobre negócios imobiliários estrangeiros diretos, mas isentando os REIT listados, efetivamente desviando capital offshore para o mercado de REIT do CCG.

- Maio de 2025: O Wasl Asset Management Group anunciou o IPO do Dubai Residential REIT, um veículo de USD 5,89 bilhões que introduziu exposição multifamiliar em larga escala ao mercado de REIT do CCG.

- Maio de 2025: A Autoridade do Mercado de Capitais da Arábia Saudita emitiu regulamentos aprimorados de REIT exigindo distribuição de renda de 90%, limitando a alavancagem a 50% e impondo relatórios trimestrais.

Escopo do Relatório do Mercado de REIT do CCG

| Varejo |

| Industrial e Logística |

| Escritórios |

| Residencial |

| Diversificado |

| Centros de Dados |

| Saúde |

| Outros Setores |

| Grande Capitalização |

| Média Capitalização |

| Pequena Capitalização |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Bahrein |

| Omã |

| Por Setor de Exposição | Varejo |

| Industrial e Logística | |

| Escritórios | |

| Residencial | |

| Diversificado | |

| Centros de Dados | |

| Saúde | |

| Outros Setores | |

| Por Capitalização de Mercado | Grande Capitalização |

| Média Capitalização | |

| Pequena Capitalização | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de REIT do CCG e para onde ele está se encaminhando?

O tamanho do mercado de REIT do CCG é de USD 18,64 bilhões em 2026 e a previsão é de que atinja USD 26,13 bilhões até 2031 a um CAGR de 8,01%.

Qual setor imobiliário está crescendo mais rapidamente nos portfólios de REIT do CCG?

Os ativos de centros de dados são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 9,11% até 2031, à medida que a demanda de hiperescaladores aumenta.

Qual mudança de política recente mais afeta os investidores estrangeiros?

A regra de 2026 da Arábia Saudita cobra uma taxa de 10% sobre compras diretas de imóveis por estrangeiros, mas isenta os REIT listados, canalizando capital offshore para fundos negociados em bolsa.

Por que os fundos soberanos de riqueza estão aumentando suas participações em REIT locais?

Os soberanos do Golfo estão realocando capital para fluxos de renda domésticos a fim de apoiar agendas de diversificação e gerar distribuições previsíveis alinhadas com os passivos de pensões.

Como o aumento dos custos de juros impacta o desempenho dos REIT do CCG?

Taxas de referência mais altas ampliam as lacunas de rendimento de avaliação e elevam os encargos financeiros, o que pode comprimir os fundos provenientes de operações, a menos que a dívida seja protegida por hedge ou reprecificada em prazos mais longos.

Página atualizada pela última vez em: