Tamanho e Participação do Mercado Europeu de Alimentos e Bebidas de Origem Vegetal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

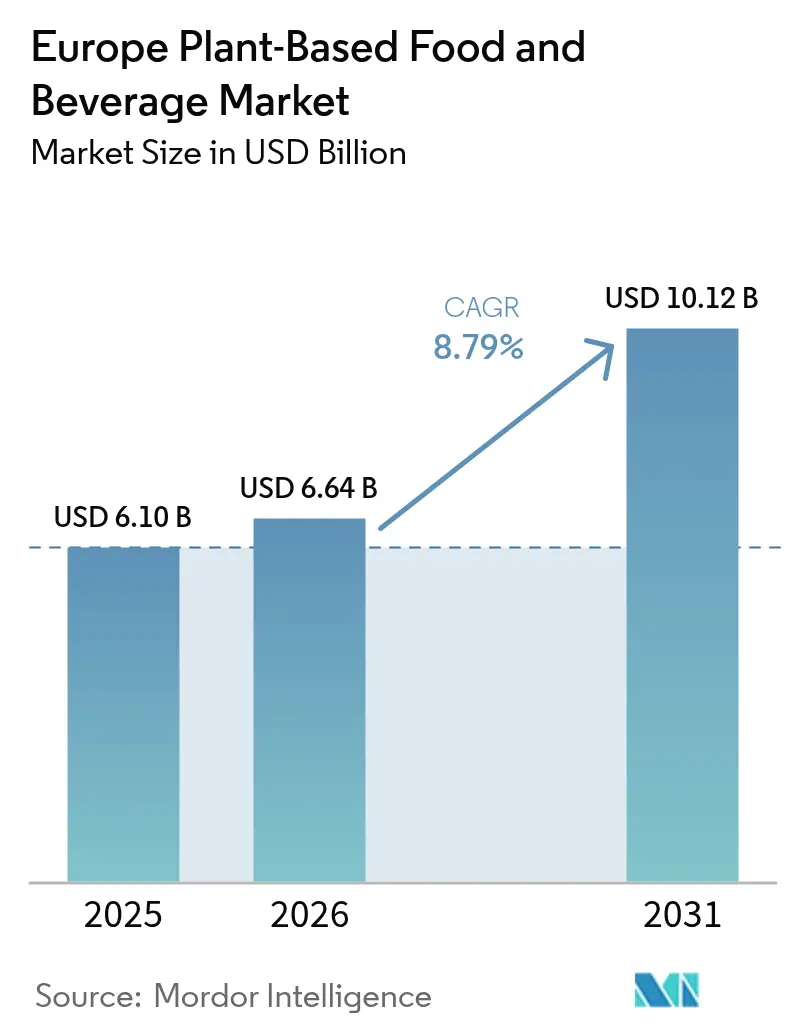

| Tamanho do mercado no ano base (2025) | 6.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

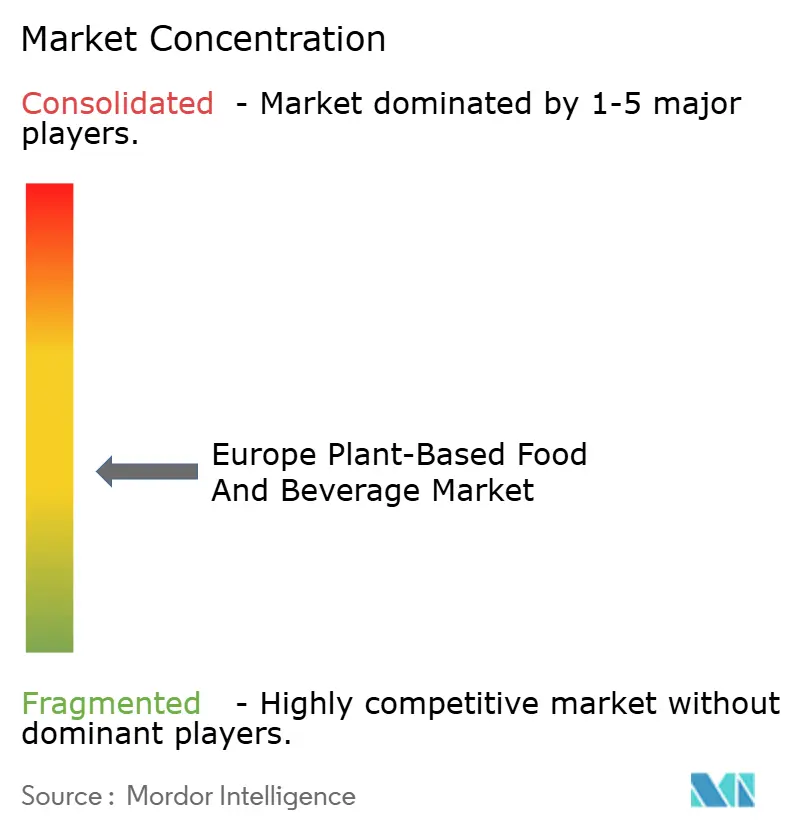

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Alimentos e Bebidas de Origem Vegetal por Mordor Intelligence

Até 2025, o tamanho do mercado europeu de alimentos e bebidas de origem vegetal deverá atingir USD 6,10 bilhões, com projeções de USD 6,64 bilhões em 2026 e um salto para USD 10,12 bilhões até 2031. Isso representa um CAGR robusto de 8,79% de 2026 a 2031. Com o apoio constante de políticas, uma gama mais ampla de produtos e preferências dos consumidores em evolução, é evidente que a transição da Europa para fontes de origem vegetal é mais do que uma tendência passageira. Os varejistas estão cada vez mais alocando espaço em prateleiras, refrigeradores e freezers para itens de origem vegetal, especialmente à medida que os produtos de marca própria se aproximam em preço de seus equivalentes de origem animal. As regulamentações de sustentabilidade do Pacto Verde Europeu estão apertando as rédeas financeiras sobre a carne e os laticínios tradicionais, ao mesmo tempo em que incentivam tecnologias alimentares de baixo carbono. Essa dinâmica reforça o apelo do mercado europeu de origem vegetal. Os operadores de serviços de alimentação estão adaptando cardápios para consumidores flexitarianos, enquanto startups se beneficiam de análises aceleradas de novos alimentos pela UE, encurtando seus ciclos de desenvolvimento. À medida que os investimentos aumentam, os players estabelecidos recorrem a aquisições para defender sua posição no mercado. No entanto, empresas de médio porte sem diferenciação distinta ou economias de escala continuam a enfrentar pressões sobre as margens.

Principais Conclusões do Relatório

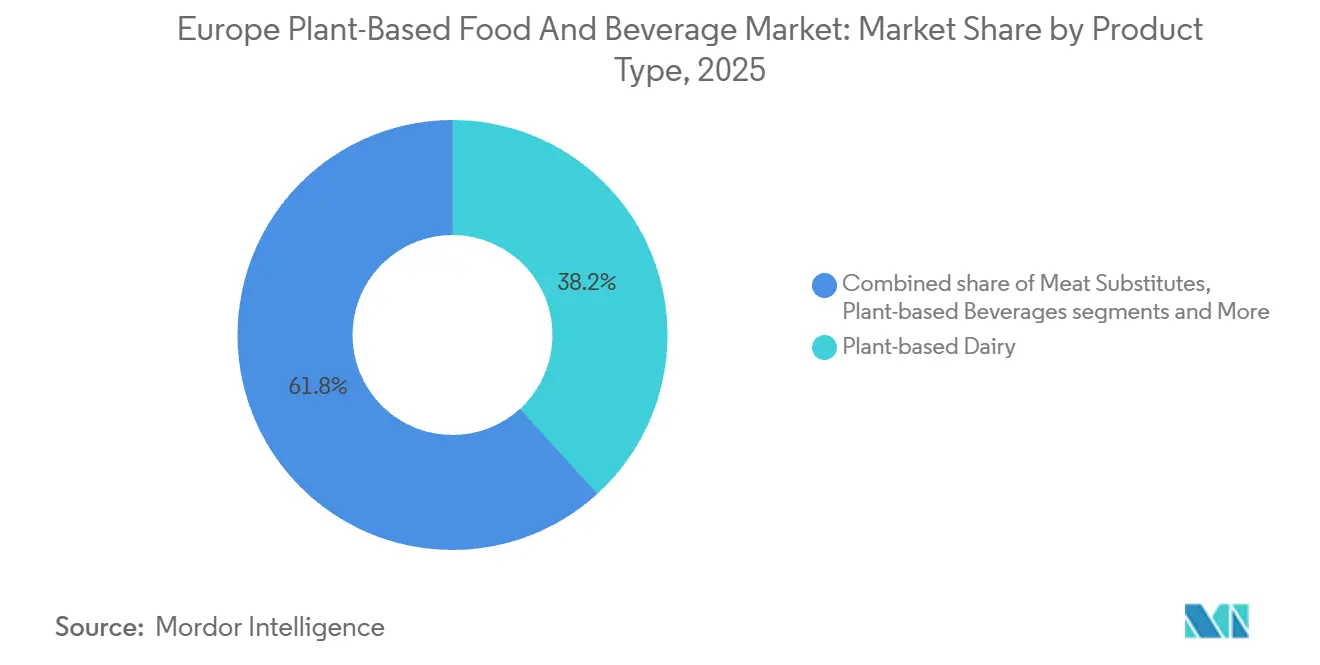

- Por tipo de produto, os laticínios de origem vegetal lideraram com 38,24% da participação do mercado europeu de alimentos e bebidas de origem vegetal em 2025, enquanto os produtos de panificação de origem vegetal têm previsão de expansão a um CAGR de 8,97% até 2031.

- Por ingrediente, a soja comandou 45,05% do tamanho do mercado europeu de alimentos e bebidas de origem vegetal em 2025, mas as formulações à base de arroz estão avançando a um CAGR de 9,02% no período 2026-2031.

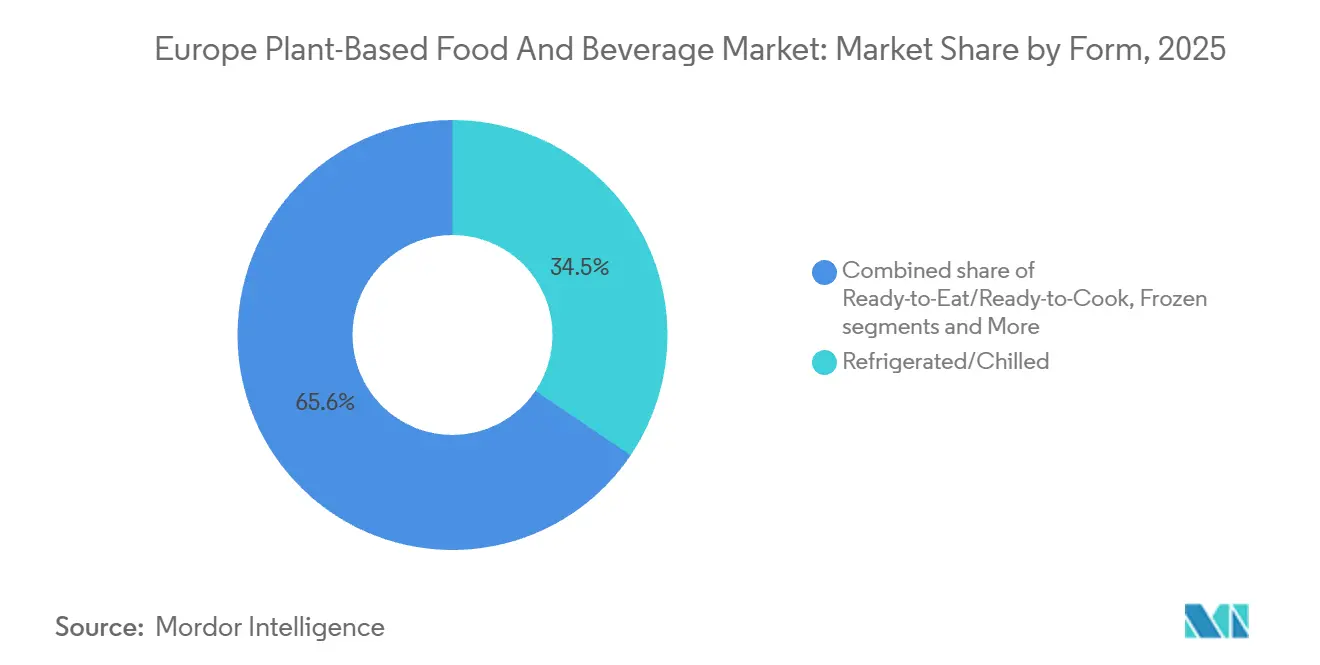

- Por forma, os produtos refrigerados representaram 34,45% de participação em valor em 2025, enquanto os formatos congelados têm projeção de avançar a um CAGR de 9,55% até 2031.

- Por canal de distribuição, o consumo fora do local deteve 75,35% de participação do tamanho do mercado europeu de alimentos e bebidas de origem vegetal em 2025, mas o consumo no local está avançando mais rapidamente, a um CAGR de 10,31% até 2031.

- Por país, a Alemanha reteve 35,68% da receita em 2025, enquanto a Espanha deverá registrar um CAGR de 9,35% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Alimentos e Bebidas de Origem Vegetal

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente consciência sobre saúde e prevalência de intolerância à lactose | +2.1% | Alemanha, Reino Unido, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Demanda por bebidas de origem vegetal funcionais e enriquecidas | +1.8% | Alemanha, França, Reino Unido, centros urbanos em toda a Europa | Médio prazo (2-4 anos) |

| Transição para dietas veganas, vegetarianas e flexitarianas | +1.5% | Alemanha, Reino Unido, Suécia, Países Baixos, Espanha urbana e Itália | Longo prazo (≥ 4 anos) |

| Pacto Verde Europeu e regulamentações de sustentabilidade | +1.4% | Em toda a UE, mais forte na Alemanha, França, Países Baixos e Suécia | Longo prazo (≥ 4 anos) |

| Maior disponibilidade no varejo e no comércio eletrônico | +1.2% | Alemanha, Reino Unido, França, Espanha, Polônia | Curto prazo (≤ 2 anos) |

| Influência dos millennials urbanos e das tendências de bem-estar da Geração Z | +0.9% | Centros urbanos: Berlim, Londres, Paris, Amsterdã, Barcelona | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde e Prevalência de Intolerância à Lactose

Os sistemas de saúde europeus estão cada vez mais focados em cuidados preventivos em suas políticas de nutrição, impulsionando as dietas de origem vegetal de nicho para a adoção mainstream. De acordo com o Relatório Regional Europeu sobre Obesidade de 2025 da Organização Mundial da Saúde, 59% dos adultos na região estão com sobrepeso ou obesidade[1]Fonte: Organização Mundial da Saúde, "A OMS/Europa traça o curso para reduzir a obesidade nos países do sul da Europa", who.int. Para resolver isso, as agências nacionais de saúde estão promovendo dietas com base em vegetais como uma solução econômica para melhorar a saúde pública. A intolerância à lactose afeta aproximadamente 65% da população adulta global, com taxas no sul e leste da Europa chegando a 70-90%. No entanto, muitos casos permanecem sem diagnóstico porque os sintomas são frequentemente confundidos com síndrome do intestino irritável. Esse diagnóstico incorreto cria uma demanda oculta, pois indivíduos que experimentam produtos lácteos de origem vegetal frequentemente experimentam alívio dos sintomas e continuam seu uso. Em 2024, o Ministério Federal de Alimentação e Agricultura da Alemanha introduziu um programa para incluir opções de origem vegetal nos cardápios de refeições escolares. Essa iniciativa expõe 8 milhões de crianças a alternativas sem laticínios, incentivando hábitos de consumo mais saudáveis desde cedo. Da mesma forma, em 2025, o Serviço Nacional de Saúde do Reino Unido atualizou seu Guia Eatwell para recomendar leite de origem vegetal enriquecido como fonte de cálcio. Esse endosso legitimou ainda mais os produtos de origem vegetal nas discussões de nutrição clínica, reforçando seu papel em dietas equilibradas. Esses desenvolvimentos refletem uma mudança crescente nas estratégias de saúde europeias, enfatizando a nutrição de origem vegetal como um componente-chave dos cuidados preventivos de saúde.

Demanda por Bebidas de Origem Vegetal Funcionais e Enriquecidas

As bebidas funcionais estão ganhando popularidade em relação aos leites de origem vegetal tradicionais, à medida que os consumidores buscam produtos que ofereçam múltiplos benefícios à saúde além da nutrição básica. Em 2025, a Oatly Group AB introduziu uma edição barista de leite de aveia enriquecido com vitamina D3 derivada de líquen e carbonato de cálcio. Este produto foi desenvolvido para combater a deficiência de vitamina D experimentada por 40% dos europeus do norte durante o inverno, posicionando-o como uma solução preventiva de saúde, e não apenas como uma alternativa aos laticínios. Da mesma forma, a Academia Europeia de Alergia e Imunologia Clínica atualizou suas diretrizes de nutrição infantil em 2024, permitindo fórmulas de origem vegetal enriquecidas para bebês com alergia à proteína do leite de vaca, condição que afeta 2-3% dos bebês. No entanto, as aprovações regulatórias para essas fórmulas permanecem específicas para cada país. No mesmo ano, a marca Alpro da Danone lançou uma bebida de soja com alto teor de proteína, contendo 10 gramas de proteína por porção de 250 ml. Este produto compete diretamente com bebidas esportivas à base de soro de leite, ampliando seu alcance para um público mais amplo além dos consumidores tradicionais de origem vegetal. Além disso, os avanços na tecnologia de fermentação de precisão estão impulsionando a inovação nas estratégias de enriquecimento. Startups estão agora produzindo proteínas de soro de leite sem origem animal que podem ser adicionadas a bebidas de origem vegetal. Essas proteínas melhoram os perfis de aminoácidos das bebidas sem acionar alertas de alérgenos, oferecendo uma vantagem significativa no mercado. Esses desenvolvimentos destacam a crescente demanda por bebidas de origem vegetal funcionais e enriquecidas.

Transição para Dietas Veganas, Vegetarianas e Flexitarianas

Os flexitarianos, indivíduos que reduzem o consumo de produtos de origem animal sem eliminá-los completamente, são o grupo dietético de crescimento mais rápido. Em 2024, a Fundação Mundial dos Animais relatou que 3,2% da população europeia se identificava como vegana[2]Fundação Mundial dos Animais, "Estatísticas Vegetarianas 2026: Fatos Globais, Tendências Dietéticas e Crescimento do Mercado", worldanimalfoundation.org. Ao contrário dos veganos, os flexitarianos focam em sabor, textura e preço ao escolher produtos de origem vegetal, tratando-os como alternativas aos produtos de origem animal, e não como necessidades éticas. A Estratégia Nacional de Alimentação do Reino Unido, publicada em 2024, recomendou a redução do consumo de carne em 30% até 2032 para atingir metas climáticas, reforçando a importância das dietas flexitarianas. Da mesma forma, a Suécia atualizou suas diretrizes dietéticas em 2025 para promover fontes de proteína de origem vegetal, equiparando leguminosas à carne em valor nutricional. Essa mudança influenciou as políticas públicas de alimentação, incluindo o planejamento de refeições escolares e estratégias de compras. Na Alemanha, a ProVeg International relatou em 2025 que 14% da população se identificava como flexitariana, acima dos 9% em 2022. Esse crescimento é impulsionado pela crescente conscientização sobre as mudanças climáticas e os benefícios à saúde, com menos ênfase no bem-estar animal. Enquanto isso, na Espanha e na Itália, as marcas estão aproveitando o apelo cultural da dieta mediterrânea. Elas posicionam os produtos de origem vegetal como versões modernas de pratos tradicionais à base de leguminosas, ajudando a dissipar a percepção de que a alimentação de origem vegetal é principalmente uma tendência do norte da Europa ou anglo-saxônica. Essa abordagem está tornando as dietas de origem vegetal mais atraentes e acessíveis em diversos contextos culturais.

Pacto Verde Europeu e Regulamentações de Sustentabilidade

O quadro do Pacto Verde da UE visa reduzir as emissões de gases de efeito estufa em 55% até 2030, usando os níveis de 1990 como linha de base. Essa iniciativa promove alimentos de origem vegetal por meio de precificação de carbono, subsídios agrícolas e requisitos de rotulagem mais rigorosos. Em 2024, a Comissão Europeia propôs a extensão dos mecanismos de ajuste de carbono nas fronteiras às importações agrícolas, o que aumentará o custo da soja e do óleo de palma de fora da UE. Essa política incentiva o abastecimento regional de ingredientes e apoia culturas como aveia, ervilha e fava, que prosperam em climas temperados. A Lei Climática Agro-Alimentar da França, promulgada em 2024, exige que os grandes varejistas dediquem pelo menos 20% do espaço em prateleiras a alternativas de origem vegetal até 2027. Essa regulamentação está remodelando os sortimentos de produtos, pressionando as empresas estabelecidas a diversificar suas ofertas ou perder espaço em prateleiras para marcas especializadas. A Estratégia do Prado ao Prato da UE também visa reduzir o uso de pesticidas em 50% até 2030, representando desafios para a produção convencional de laticínios e carne, que depende fortemente de culturas para ração, enquanto os produtores orgânicos de origem vegetal enfrentam menos custos de conformidade. Em 2025, a Agência Federal de Meio Ambiente da Alemanha relatou que as alternativas de carne à base de ervilha geram 75% menos emissões do que a carne bovina e 50% menos do que o frango. Essas descobertas estão agora influenciando as políticas de compras públicas e os relatórios de sustentabilidade corporativa, acelerando a transição para alimentos de origem vegetal.

Análise de Impacto dos Fatores Restritivos*

| FATOR RESTRITIVO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Concorrência de produtos de origem animal estabelecidos | -1.1% | Em toda a UE, particularmente forte na Itália, França, Polônia e regiões rurais com cultura tradicional de laticínios | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos e flutuações nos preços de matérias-primas | -1.3% | França, Alemanha, Polônia, regiões dependentes de importações de ervilha e aveia | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores e percepção negativa | -0.8% | Itália, Polônia, França, segmentos rurais e de consumidores mais velhos em toda a Europa | Médio prazo (2-4 anos) |

| Problemas com alérgenos de soja e nozes | -0.9% | Em toda a UE, particularmente Alemanha, Reino Unido e França, com leis rigorosas de rotulagem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos e Flutuações nos Preços de Matérias-Primas

A volatilidade dos preços das matérias-primas continua a desafiar os fabricantes de produtos de origem vegetal, ameaçando tanto as margens de lucro quanto o crescimento da produção. Ao contrário dos processadores estabelecidos de laticínios e carne, os produtores de origem vegetal frequentemente carecem de integração vertical e mecanismos eficazes de proteção contra riscos. No início de 2025, os preços da aveia subiram 15% devido às más colheitas na Suécia e na Finlândia, que juntas respondem por 35% do fornecimento europeu de aveia para uso alimentar. Isso destaca a suscetibilidade do setor a interrupções no fornecimento relacionadas ao clima. Da mesma forma, os preços das amêndoas permanecem elevados devido à escassez contínua de água na Califórnia, que produz 80% das amêndoas do mundo. Isso cria pressões de custo significativas para os fabricantes europeus que dependem de importações de amêndoas para seus produtos. As marcas menores de origem vegetal enfrentam desafios adicionais, pois carecem do poder de compra para negociar contratos de fornecimento de longo prazo com preços fixos, deixando-as expostas às flutuações de preços no mercado spot e à redução das margens de lucro. Para resolver esses problemas, a Comissão Europeia introduziu uma proposta em 2025 para subsidiar o cultivo doméstico de ervilhas e favas, com o objetivo de reduzir a dependência de importações. No entanto, espera-se que a obtenção de níveis de produção significativos para impactar a dinâmica do fornecimento leve de 3 a 5 anos. Até lá, os fabricantes de produtos de origem vegetal devem navegar por esses desafios enquanto equilibram custos e mantêm a competitividade no mercado.

Problemas com Alérgenos de Soja e Nozes

Os requisitos de rotulagem de alérgenos dificultam significativamente a expansão do mercado, pois os avisos obrigatórios para ingredientes de soja e nozes desencorajam muitos consumidores. Na Europa, as alergias à soja afetam cerca de 0,4% das crianças, enquanto as alergias a nozes impactam 1-2% da população. Devido ao compartilhamento de equipamentos de fabricação, aproximadamente 40% dos produtos de origem vegetal incluem rótulos de alérgenos preventivos como pode conter,

o que limita seu apelo para domicílios sensíveis a alérgenos. O Regulamento da UE sobre Informação aos Consumidores sobre Géneros Alimentícios (UE) n.º 1169/2011 exige a divulgação clara de alérgenos. As alterações propostas para 2026 visam introduzir rotulagem de alérgenos padronizada e codificada por cores, tornando os avisos mais visíveis e potencialmente afastando ainda mais os compradores cautelosos. Um relatório de 2025 do Instituto Federal Alemão de Avaliação de Riscos revelou que 12% dos consumidores evitam produtos de origem vegetal por preocupações com alérgenos, mesmo sem alergias diagnosticadas, refletindo uma mentalidade crescente de aversão ao risco. Para resolver isso, os fabricantes estão investindo em linhas de produção sem alérgenos e reformulando produtos com proteínas alternativas, como ervilha, arroz e batata. No entanto, esses esforços exigem capital e tempo significativos, atrasando os lançamentos de produtos. Além disso, a falta de um quadro unificado da UE para avaliação de riscos de alérgenos resulta em práticas inconsistentes de rotulagem preventiva entre os países, criando desafios de conformidade para marcas que operam em múltiplos mercados. Esses fatores coletivamente desaceleram o crescimento dos produtos de origem vegetal na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alternativas a Laticínios Ancoram a Liderança enquanto os Substitutos de Carne Aceleram

Em 2025, os laticínios de origem vegetal responderam por 38,24% do valor de mercado, enfatizando seu papel na introdução de dietas de origem vegetal aos consumidores mainstream. As alternativas ao iogurte estão ganhando força devido à crescente demanda por produtos enriquecidos com probióticos. Por exemplo, a Alpro da Danone lançou um iogurte de coco estilo grego em 2025, contendo 10 bilhões de culturas vivas para atender aos consumidores preocupados com a saúde intestinal. As alternativas ao queijo permanecem um segmento desafiador, pois replicar as propriedades de derretimento e esticamento é complexo. No entanto, os avanços na fermentação de precisão estão permitindo a produção de caseína sem origem bovina, com várias startups europeias realizando ensaios em escala piloto em 2025. As sobremesas congeladas e sorvetes estão se expandindo rapidamente, impulsionados por inovações como sistemas de hidrocoloides e misturas de gordura de coco que replicam texturas semelhantes às dos laticínios. A linha não láctea Ben & Jerry's da Unilever agora representa 15% das vendas europeias da marca.

Os produtos de panificação de origem vegetal são a categoria de crescimento mais rápido, com um CAGR de 8,97% projetado até 2031. Esse crescimento é impulsionado por reformulações com rótulo limpo que removem ovos e laticínios enquanto mantêm o sabor e a vida útil. Fornecedores de ingredientes como Ingredion e Kerry Group introduziram substitutos de ovos feitos de aquafaba e proteína de ervilha em 2024-2025, que funcionam efetivamente em sistemas de massa. Os substitutos de carne enfrentam desafios devido a preocupações com alimentos "ultraprocessados", levando as marcas a simplificar as formulações e focar em ingredientes de alimentos integrais. Enquanto isso, as bebidas de origem vegetal, incluindo leite embalado, smoothies, café e chá, são categorias maduras com crescimento mais lento em mercados-chave como Alemanha e Reino Unido. No entanto, as inovações em bebidas funcionais estão criando novas oportunidades de crescimento.

Por Ingrediente: A Dominância da Soja Enfrenta Pressão de Alérgenos

Em 2025, a soja respondeu por 45,05% do mercado de ingredientes, impulsionada por seu perfil completo de aminoácidos, versatilidade e cadeias de suprimentos estabelecidas. No entanto, sua dominância está diminuindo à medida que os fabricantes diversificam para abordar preocupações com alérgenos e preferências de abastecimento regional. A Europa depende fortemente de importações de soja do Brasil e dos EUA, criando riscos na cadeia de suprimentos e expondo as marcas a problemas de reputação relacionados ao desmatamento. O regulamento antidesmatamento da UE, em vigor em 2027, exigirá documentação de rastreabilidade para todas as importações de soja. A proteína de ervilha está ganhando força devido às suas propriedades hipoalergênicas e ao cultivo local na Europa, com países como França, Alemanha e Polônia aumentando a produção. No entanto, os menores rendimentos de extração de proteína em comparação com a soja representam desafios de custo. Os produtos à base de aveia, conhecidos por sua cremosidade natural e benefícios para a saúde cardíaca provenientes do beta-glucano, são usados principalmente em bebidas.

Os ingredientes à base de arroz estão crescendo a um CAGR de 9,02% até 2031, o mais rápido entre os tipos de ingredientes, pois atendem a consumidores com múltiplas sensibilidades alimentares. O isolado de proteína de arroz é usado em fórmulas infantis e nutrição clínica, embora seu menor teor de proteína exija taxas de inclusão mais altas, impactando os custos. Os ingredientes de amêndoa e coco são opções premium devido ao seu apelo sensorial e imagem de alimentação saudável, mas os altos custos e a dependência de importações limitam o crescimento. As amêndoas são usadas principalmente em bebidas, enquanto os cocos são comuns em iogurte e sorvete. O mercado de ingredientes está evoluindo com avanços na fermentação de precisão e na agricultura celular. Startups europeias estão desenvolvendo proteínas idênticas às de origem animal, como caseína e soro de leite, que podem ser misturadas com ingredientes de origem vegetal para melhorar a funcionalidade sem riscos de alérgenos.

Por Forma: Formatos Congelados Capturam a Demanda por Conveniência

Em 2025, os produtos refrigerados e resfriados responderam por 34,45% do valor de mercado, destacando a forte demanda por alternativas frescas ao leite e iogurte. Esses produtos são frequentemente vistos como mais saudáveis e menos processados em comparação com as opções estáveis em prateleira ou congeladas. A infraestrutura avançada de cadeia de frio da Europa Ocidental apoia a ampla disponibilidade de produtos de origem vegetal refrigerados. Os varejistas estão aumentando o espaço nos refrigeradores para acomodar mais variedades de produtos, embora os crescentes custos de energia devido aos mecanismos de precificação de carbono representem desafios. Os produtos estáveis em prateleira, como leite UHT e alternativas de carne estáveis em temperatura ambiente, oferecem vantagens como maior vida útil e logística mais simples, tornando-os ideais para o comércio eletrônico e exportações. No entanto, em mercados como Alemanha e Reino Unido, os consumidores preferem formatos frescos, limitando o crescimento das opções estáveis em prateleira.

Os produtos de origem vegetal congelados têm projeção de crescer a um CAGR de 9,55% até 2031, o mais rápido entre todos os formatos. O congelamento ajuda a preservar a textura e o sabor, oferecendo soluções de refeições convenientes. Produtos como pizzas congeladas, refeições prontas e aperitivos estão ganhando popularidade, com marcas como Goodfella's e Dr. Oetker lançando pizzas congeladas de origem vegetal em 2025 para atender a domicílios flexitarianos. O formato congelado também permite o uso de ingredientes como jaca e cogumelos, que têm curta vida útil quando frescos. Os produtos prontos para consumir e prontos para cozinhar estão crescendo à medida que domicílios ocupados buscam opções de refeições rápidas, com marcas oferecendo proteínas pré-marinadas e kits de refeições que competem com serviços de alimentação e entrega.

Por Canal de Distribuição: O Consumo no Local se Recupera no Pós-Pandemia

Em 2025, os canais de consumo fora do local responderam por 75,35% do valor de mercado, destacando a crescente preferência pelo consumo em casa. Essa tendência, que ganhou impulso durante a pandemia de COVID-19, continua devido ao trabalho remoto e aos hábitos de economia de custos. Supermercados e hipermercados lideram o segmento de consumo fora do local, contribuindo com aproximadamente 60% do volume. Esses estabelecimentos atraem consumidores com sua ampla variedade de produtos e opções de compras entre categorias, incentivando o teste de produtos de origem vegetal. As lojas de conveniência também estão expandindo suas ofertas de produtos de origem vegetal prontos para consumir para atender aos consumidores em movimento. Por exemplo, a Żabka na Polônia e o Carrefour Express na França introduziram sanduíches e saladas de origem vegetal em 2025. As vendas online cresceram 35% em 2025, impulsionadas por modelos de assinatura e marcas diretas ao consumidor que oferecem recomendações personalizadas e reabastecimento automático. No entanto, o comércio eletrônico ainda representa apenas 12% do total de vendas de alimentos de origem vegetal, pois os custos de entrega e a preferência por inspecionar produtos frescos na loja permanecem barreiras.

Os canais de consumo no local estão crescendo rapidamente, com um CAGR de 10,31% projetado até 2031, o mais alto entre os tipos de distribuição. Restaurantes, cafés e estabelecimentos de serviço rápido estão adicionando opções de origem vegetal para atrair clientes flexitarianos e atender às metas de sustentabilidade. Em 2025, a Starbucks expandiu seu cardápio de origem vegetal em toda a Europa, introduzindo itens como um sanduíche de café da manhã Beyond Meat e produtos de panificação veganos, que agora representam 12% de suas vendas de alimentos na região. Redes de fast-casual como Pret A Manger e Leon aumentaram a penetração do cardápio de origem vegetal para 40%, tornando esses itens mainstream em vez de nicho. Os canais de consumo no local também incentivam o consumo doméstico, pois experiências positivas de refeições impulsionam as compras no varejo. Além disso, os operadores de serviços de alimentação estão usando proteínas de origem vegetal para gerenciar a inflação dos custos de alimentos, pois esses ingredientes oferecem preços mais estáveis em comparação com as proteínas de origem animal, que são afetadas por surtos de doenças e flutuações nos custos de ração.

Análise Geográfica

A Alemanha tem projeção de deter uma participação de mercado de 35,68% em 2025, impulsionada por sua forte cultura vegana, infraestrutura avançada de varejo e políticas de apoio a sistemas alimentares sustentáveis. Berlim, conhecida como a capital vegana da Europa com mais de 60 restaurantes totalmente de origem vegetal, define tendências de consumo em todo o país e atrai marcas globais que estabelecem sedes europeias. Em 2025, Aldi e Lidl expandiram suas linhas de marca própria de origem vegetal em 40%, oferecendo produtos a preços comparáveis aos laticínios e carnes tradicionais. Essa estratégia torna as opções de origem vegetal mais acessíveis, impulsionando a demanda além das áreas urbanas afluentes. A iniciativa de refeições escolares do governo alemão de 2024, que exige opções de origem vegetal nas cantinas públicas, apresenta 8 milhões de crianças a alternativas sem laticínios, fomentando a adoção precoce. Além disso, um relatório de 2025 da Agência Federal de Meio Ambiente da Alemanha revelou que as alternativas de carne à base de ervilha produzem 75% menos emissões do que a carne bovina, influenciando as compras públicas e as práticas de sustentabilidade corporativa. A expertise da Alemanha em equipamentos de processamento de alimentos também permite que suas empresas exportem tecnologias de produção de origem vegetal por toda a Europa, criando fluxos de receita adicionais.

Espera-se que a Espanha cresça a um CAGR de 9,35% até 2031, o mais rápido da Europa. Esse crescimento é alimentado por produtos de origem vegetal inspirados na dieta mediterrânea que combinam ingredientes tradicionais como grão-de-bico, lentilhas e azeite de oliva com formatos modernos. Esses sabores familiares ajudam as marcas locais a competir com players globais. Barcelona e Madri estão emergindo como centros de inovação, com startups como a Heura Foods SL alcançando distribuição nacional e expandindo para a França e a Itália. O setor de turismo da Espanha, que recebeu 85 milhões de visitantes em 2024, está impulsionando a demanda por opções de origem vegetal em hotéis e restaurantes que atendem a turistas do norte da Europa. Enquanto isso, regiões como Andaluzia e Castilla-La Mancha estão aumentando o cultivo de grão-de-bico e lentilhas para apoiar os processadores domésticos e reduzir as importações.

O Reino Unido, França, Itália, Países Baixos, Suécia, Polônia e Suíça respondem coletivamente pela participação de mercado restante, cada um com fatores de crescimento únicos. No Reino Unido, Tesco e Sainsbury's lançaram linhas de marca própria de origem vegetal em 2024-2025, com preços 20-30% mais baixos do que os produtos de marca. A Lei Climática Agro-Alimentar da França de 2024 exige 20% do espaço em prateleiras para produtos de origem vegetal em grandes varejistas até 2027, garantindo demanda constante. O mercado italiano está concentrado nas regiões do norte, como Lombardia e Emilia-Romagna, onde a consciência sobre saúde é maior, mas o crescimento é limitado pelas preferências culturais por produtos lácteos tradicionais. Os Países Baixos lideram em inovação, com empresas como The Vegetarian Butcher e Mosa Meat avançando em tecnologias de carne híbrida e cultivada. As diretrizes dietéticas atualizadas da Suécia de 2025 promovem proteínas de origem vegetal, influenciando as compras públicas e as refeições escolares. O mercado da Polônia está crescendo rapidamente, impulsionado pela urbanização e pelas tendências alimentares da Europa Ocidental. Os consumidores de alta renda da Suíça preferem produtos de origem vegetal premium, embora o pequeno tamanho do mercado dependa de importações da Alemanha e da França.

Cenário Competitivo

O mercado europeu de alimentos e bebidas de origem vegetal é uma tapeçaria vibrante tecida por multinacionais estabelecidas, marcas regionais fortes e uma onda de startups de nicho. Gigantes do setor como Danone SA, Nestlé SA, Unilever plc, Oatly Group AB e Conagra Brands Inc. aproveitam sua escala expansiva, extensas redes de distribuição e P&D de última geração. Essa capacidade lhes permite reformular produtos rapidamente, melhorar perfis nutricionais e criar soluções estáveis em prateleira. Por outro lado, players menores conquistam seu nicho ao defender ingredientes únicos, priorizar o abastecimento local e posicionar suas ofertas como premium. Embora nenhuma entidade domine o mercado, muitas se destacam em arenas específicas, desde alternativas a laticínios e substitutos de carne até bebidas funcionais.

Impulsionando essa demanda estão a maior conscientização sobre saúde e bem-estar, preocupações ambientais e com o bem-estar animal, e a crescente popularidade das dietas flexitarianas. Essas preferências em evolução estão expandindo o perfil demográfico dos consumidores, alcançando muito além do público vegano tradicional. Os varejistas estão reforçando a disponibilidade com produtos de marca própria e posicionamentos estratégicos em supermercados convencionais. Ao mesmo tempo, redes de serviços de alimentação e de serviço rápido estão lançando opções de origem vegetal para ressoar com o público urbano mais jovem. No entanto, a jornada não é sem obstáculos: regulamentações variadas em toda a Europa, custos crescentes de ingredientes e eventuais escassez de fornecimento de proteínas e óleos especiais estão impactando os preços e a lucratividade.

A fragmentação do mercado alimenta a inovação e o direcionamento a nichos, mas também prepara o terreno para uma potencial consolidação. As grandes corporações observam os inovadores regionais para aquisições, visando preencher lacunas no portfólio e acelerar a penetração no mercado. O roteiro para o crescimento é evidente: aprimorar o sabor e a textura dos produtos, melhorar a acessibilidade e explorar os mercados relativamente inexplorados do leste e sul da Europa. Esse cenário em constante evolução não apenas fomenta a inovação, mas também lança as bases para fusões estratégicas, à medida que as empresas competem por escala e domínio em suas respectivas categorias.

Líderes do Setor Europeu de Alimentos e Bebidas de Origem Vegetal

Danone SA

Nestlé SA

Unilever plc

Oatly Group AB

Conagra Brands Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A produtora francesa de queijo vegano Jay&Joy lançou sua alternativa vegetal ao camembert, 'Albert', no mercado do Reino Unido. O produto, elaborado com castanha de caju e soja francesa, visava atender à crescente demanda por opções de queijo vegano.

- Junho de 2025: A Violife introduziu o que afirmou ser o primeiro cheddar vegano com alto teor de proteína do Reino Unido. Esse lançamento visava atender à crescente demanda por alternativas de origem vegetal e ricas em proteínas na região.

- Maio de 2025: A Beyond Meat Inc. anunciou o lançamento de seus pedaços veganos Beyond Steak no Reino Unido. O produto, desenvolvido para imitar o sabor e a textura do bife tradicional, ficou disponível exclusivamente em 650 lojas Tesco em todo o país.

- Março de 2025: A Silk introduziu uma nova fórmula de bebida de origem vegetal no México, expandindo sua presença no crescente mercado de alternativas a laticínios do país. De acordo com a marca, a nova fórmula Silk inclui seis nutrientes essenciais e oferece uma textura aprimorada, além de um sabor neutro que pode ser usado em uma variedade de situações, desde o café da manhã até smoothies pós-treino.

Escopo do Relatório do Mercado Europeu de Alimentos e Bebidas de Origem Vegetal

Alimentos e bebidas "de origem vegetal" contêm apenas ingredientes de origem vegetal, como frutas, vegetais, grãos integrais, leguminosas, nozes e sementes, ervas e especiarias. Esses produtos não incluem nenhum produto de origem animal. O mercado estudado é segmentado com base no tipo de produto, canal de distribuição e país. Com base no tipo de produto, o mercado é segmentado em substitutos de carne, bebidas alternativas a laticínios, sorvetes sem laticínios, queijos sem laticínios, iogurtes sem laticínios e pastas sem laticínios. As bebidas alternativas a laticínios são ainda segmentadas em bebidas de soja e outras bebidas. Bebidas de amêndoa. Da mesma forma, os substitutos de carne são ainda segmentados como proteína vegetal texturizada, tofu, tempeh e outros. Por canal de distribuição, o mercado estudado é segmentado em supermercados/hipermercados, lojas de conveniência, online

mídia e outros canais de distribuição. O relatório também analisa o mercado europeu de alimentos e bebidas de origem vegetal em países emergentes e estabelecidos, como Reino Unido, Alemanha, França, Itália, Espanha e o restante da Europa. O relatório oferece tamanho de mercado e previsões para o mercado em valor (USD milhões) para todos os segmentos acima.

| Laticínios de Origem Vegetal | Iogurte |

| Queijo | |

| Sobremesas Congeladas e Sorvetes | |

| Outros Laticínios de Origem Vegetal | |

| Substitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Outros Substitutos de Carne | |

| Barras de Nutrição/Snack de Origem Vegetal | |

| Produtos de Panificação de Origem Vegetal | |

| Bebidas de Origem Vegetal | Leite Embalado |

| Smoothies Embalados | |

| Café | |

| Chá | |

| Outras Bebidas de Origem Vegetal | |

| Outros Alimentos e Bebidas |

| Soja |

| Amêndoa |

| Ervilha |

| Aveia |

| Arroz |

| Coco |

| Outras Fontes |

| Refrigerado/Resfriado |

| Congelado |

| Estável em Prateleira/Ambiente |

| Pronto para Consumir/Pronto para Cozinhar |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Online | |

| Outros Canais de Consumo Fora do Local |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Polônia |

| Suíça |

| Restante da Europa |

| Por Tipo de Produto | Laticínios de Origem Vegetal | Iogurte |

| Queijo | ||

| Sobremesas Congeladas e Sorvetes | ||

| Outros Laticínios de Origem Vegetal | ||

| Substitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Outros Substitutos de Carne | ||

| Barras de Nutrição/Snack de Origem Vegetal | ||

| Produtos de Panificação de Origem Vegetal | ||

| Bebidas de Origem Vegetal | Leite Embalado | |

| Smoothies Embalados | ||

| Café | ||

| Chá | ||

| Outras Bebidas de Origem Vegetal | ||

| Outros Alimentos e Bebidas | ||

| Por Ingrediente | Soja | |

| Amêndoa | ||

| Ervilha | ||

| Aveia | ||

| Arroz | ||

| Coco | ||

| Outras Fontes | ||

| Por Forma | Refrigerado/Resfriado | |

| Congelado | ||

| Estável em Prateleira/Ambiente | ||

| Pronto para Consumir/Pronto para Cozinhar | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Online | ||

| Outros Canais de Consumo Fora do Local | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Suíça | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado europeu de alimentos e bebidas de origem vegetal deve crescer até 2031?

Prevê-se que avance de USD 6,64 bilhões em 2026 para USD 10,12 bilhões até 2031, a um CAGR de 8,79%.

Qual categoria de produto lidera atualmente o valor das vendas?

Os laticínios de origem vegetal detinham 38,24% de participação em 2025, tornando-se a maior categoria da região.

Qual país europeu registrará o crescimento mais rápido?

Espera-se que a Espanha se expanda a um CAGR de 9,35% até 2031, impulsionada por inovações de estilo mediterrâneo à base de leguminosas e azeite de oliva.

Qual canal de vendas está ganhando impulso após a pandemia?

O serviço de alimentação no local, incluindo restaurantes e cafés, está se recuperando a um CAGR de 10,31% à medida que os cardápios adicionam opções de origem vegetal.

Página atualizada pela última vez em: