Tamanho e Participação do Mercado Europeu de Carros Usados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 59.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 61.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.37% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Carros Usados por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de carros usados cresça de USD 59,12 bilhões em 2025 para USD 61,7 bilhões em 2026, com previsão de atingir USD 76,43 bilhões até 2031, a um CAGR de 4,37% no período 2026-2031. Marketplaces digitais, programas de veículos usados certificados (CPO) apoiados por fabricantes de equipamentos originais (OEMs) e soluções de financiamento integrado aceleram conjuntamente a demanda ao melhorar a transparência de preços, a confiança e a acessibilidade. Os fluxos de estoque transfronteiriços desbloqueiam volume incremental à medida que as políticas de eliminação progressiva do diesel na Europa Ocidental redirecionam veículos para a Europa Central e Oriental. A onda de oferta de veículos de meia-idade, com 3 a 5 anos, provenientes de contratos de leasing encerrados, compensa as escassez persistentes de veículos mais novos, enquanto os veículos elétricos a bateria (BEVs) adicionam uma camada premium de crescimento acelerado, apesar da incerteza de avaliação. A intensidade competitiva está aumentando à medida que revendedores tradicionais, disruptores digitais e canais cativos de OEMs buscam modelos omnicanal que combinam pesquisa online com entregas em concessionárias ou domicílio, remodelando margens e ciclos de propriedade dos clientes.

Principais Conclusões do Relatório

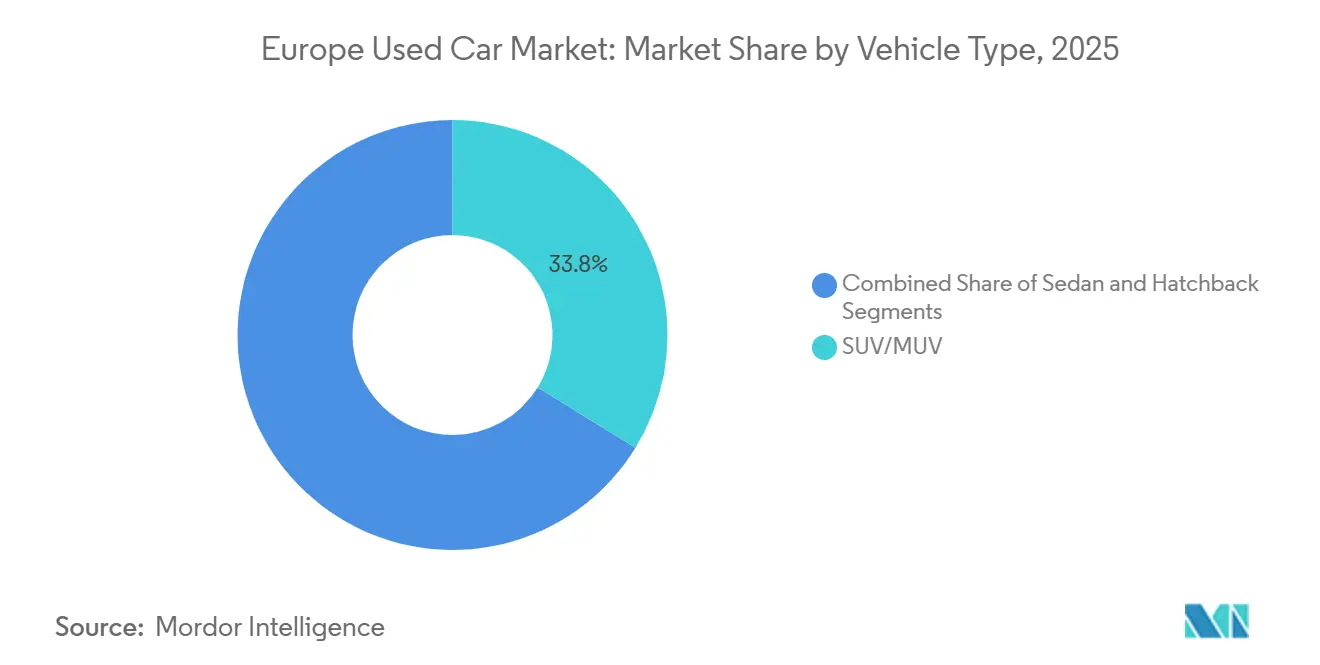

- Por tipo de veículo, os modelos SUV/MUV capturaram 33,78% da participação do mercado europeu de carros usados em 2025; os SUVs compatíveis com BEV estão avançando a um CAGR de 9,67% até 2031.

- Por tipo de combustível, o diesel reteve 41,52% da participação do mercado europeu de carros usados em 2025; os BEVs registraram o crescimento mais rápido, a um CAGR de 17,95% no período 2026-2031.

- Por tipo de fornecedor, o canal não organizado deteve 54,60% da participação do mercado europeu de carros usados em 2025, enquanto o canal organizado cresceu a um CAGR de 6,18% até 2031.

- Por canal de vendas, os canais offline ainda responderam por 87,35% da participação do mercado europeu de carros usados em 2025; as transações online estão escalando mais rapidamente, a um CAGR de 16,35% até 2031.

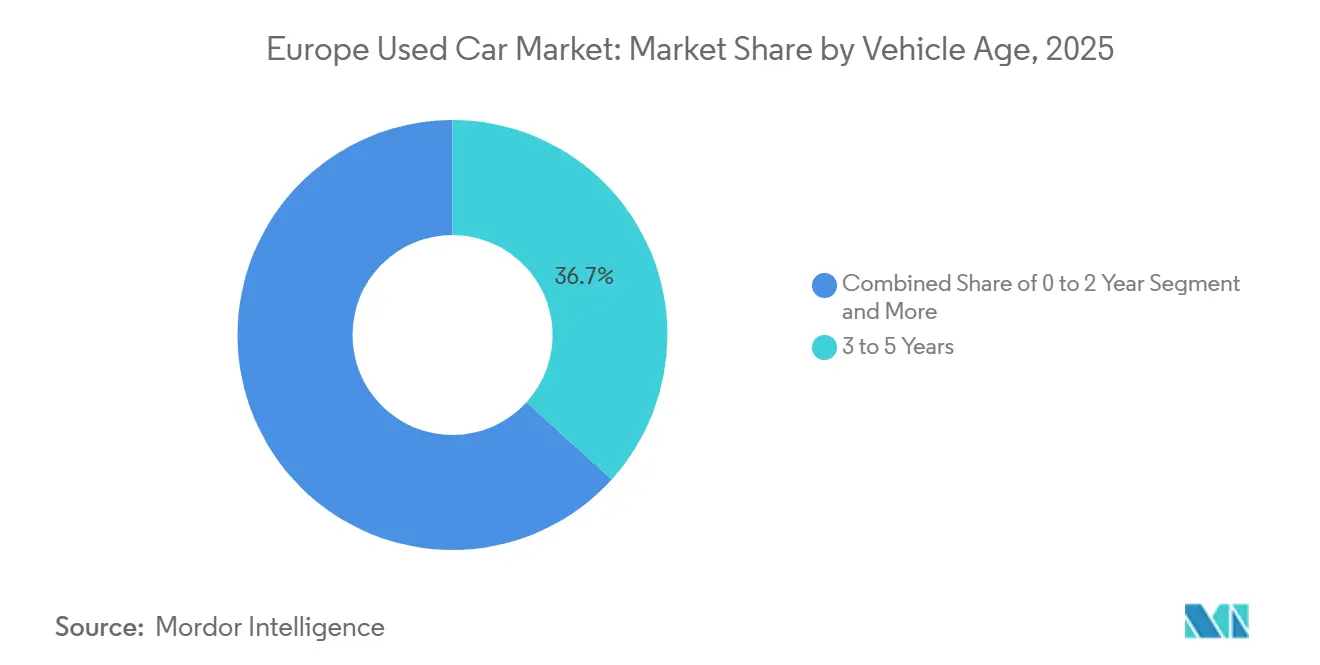

- Por idade do veículo, a faixa de 3 a 5 anos respondeu por 36,72% da participação do mercado europeu de carros usados em 2025; a coorte de 0 a 2 anos está se expandindo a um CAGR de 10,84% até 2031.

- Por contagem de proprietários, os carros com proprietário único responderam por 61,55% da participação do mercado europeu de carros usados em 2025; as unidades com múltiplos proprietários apresentam tendência de alta a um CAGR de 5,31% até 2031.

- Por faixa de preço, a faixa de USD 10 mil a 20 mil deteve 40,62% da participação do mercado europeu de carros usados em 2025, enquanto a faixa acima de USD 30 mil está crescendo a um CAGR de 9,71% até 2031.

- Por tipo de financiamento, as compras à vista dominam com 60,92% da participação do mercado europeu de carros usados em 2025, enquanto o segmento de compras financiadas, embora atualmente em 8,66%, é o de crescimento mais rápido por CAGR até 2031.

- Por país, a Alemanha liderou com 17,85% da participação do mercado europeu de carros usados em 2025, enquanto a Polônia tem previsão de expansão a um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Carros Usados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos Programas CPO Apoiados por OEMs | +1.2% | Alemanha, Reino Unido, França | Médio prazo (2 a 4 anos) |

| Oferta de Veículos Ex-Leasing Aumenta com a Eletrificação de Frotas | +1.1% | Alemanha, Países Baixos, Suécia | Curto prazo (≤ 2 anos) |

| Marketplaces Online Impulsionam o Crescimento Digital | +0.6% | Reino Unido, Alemanha, França | Médio prazo (2 a 4 anos) |

| WLTP/Euro-7 Amplia a Diferença de Preço entre Veículos Novos e Usados | +0.5% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Eliminação Progressiva do Diesel Estimula o Comércio Transfronteiriço | +0.4% | Alemanha, França para a Europa Oriental | Médio prazo (2 a 4 anos) |

| Financiamento Integrado e BNPL Aumentam a Acessibilidade | +0.3% | Reino Unido, Alemanha, Espanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Programas de Veículos Usados Certificados (CPO) Apoiados por OEMs

Os programas CPO dos fabricantes de equipamento original (OEM) injetam garantias do fabricante, padrões de recondicionamento e ferramentas de reserva digital no processo de revenda, posicionando veículos seminovos como substitutos credíveis dos modelos novos e fortalecendo o Mercado Europeu de Carros Usados. Residuais sólidos e maior rentabilidade por unidade motivam as marcas a integrar o CPO no planejamento central. A consciência do consumidor, no entanto, permanece limitada; iniciativas contínuas de educação por parte dos conselhos de concessionárias na Alemanha e no Reino Unido visam traduzir a cobertura técnica em mensagens de valor mais claras. Programas eficazes também reconduzem os proprietários às redes de serviço autorizadas, reforçando os fluxos de receita de acessórios e manutenção ao longo do ciclo de vida da propriedade[1]Stowe, Andrew, Os Programas CPO Beneficiam OEMs, Concessionárias e Compradores,

WardsAuto, wardsauto.com.

Aumento da Oferta de Veículos Ex-Leasing (Faixa de 3 a 5 Anos) Impulsionado por Mandatos de Eletrificação de Frotas

O afluxo de veículos provenientes do fim de contratos de leasing, especialmente na faixa etária de 3 a 5 anos, está a remodelar significativamente a dinâmica de inventário em todo o Mercado Europeu de Carros Usados, apresentando tanto desafios quanto oportunidades para concessionárias, operadores de frotas e financiadores. Os mandatos de eletrificação de frotas corporativas estão a acelerar esta mudança, à medida que as organizações renovam os veículos com maior rapidez para cumprir metas de sustentabilidade e incorporar as tecnologias mais recentes, incluindo modelos totalmente elétricos a bateria e híbridos. O aumento da oferta é mais pronunciado nos países com elevada penetração do leasing, como a Alemanha e os Países Baixos, onde o leasing continua a ser a principal via de aquisição de veículos elétricos a bateria (BEV). Esta tendência está a criar um mercado mais competitivo para veículos seminovos, levando as concessionárias a otimizar as estratégias de recomercialização, a investir em programas de certificação e a aproveitar os canais de venda digitais para manter as margens e gerir o stock de forma eficiente.

Crescimento de Marketplaces Online Puros Aumentando a Penetração Digital

A transformação digital está remodelando o mercado europeu de carros usados, com plataformas online com expectativa de crescimento acelerado e captura de até 10% do segmento B2C até 2025. Essa expansão é impulsionada pela evolução das preferências dos consumidores por experiências de compra fluidas, maior transparência de preços e conveniência. Os marketplaces online puros estão abordando os pontos de atrito tradicionais por meio de inovações como inspeções digitais de veículos, orientação algorítmica de preços e serviços de entrega em domicílio. O sucesso neste cenário em evolução depende da construção de marcas confiáveis, do aproveitamento de análise de dados para decisões de estoque e precificação, da integração de pontos de contato online e físicos, da operação de centros eficientes de recondicionamento e inspeção, e da diversificação dos canais de abastecimento para manter uma oferta de veículos ampla e de alta qualidade. Essas estratégias, em conjunto, permitem que revendedores e operadores digitais atendam às expectativas dos compradores modernos enquanto escalam com eficiência em múltiplos mercados europeus.

Preços Elevados de Veículos Novos Decorrentes da Conformidade com WLTP/Euro-7 Ampliando a Diferença de Preço em Relação aos Usados

A implementação de padrões rigorosos de emissões, particularmente o Procedimento de Teste Mundial Harmonizado para Veículos Leves (WLTP) e as próximas regulamentações Euro-7, aumentou significativamente os custos de produção e os preços de varejo de veículos novos. Essa crescente diferença de preço entre veículos novos e usados redireciona a demanda dos consumidores para o mercado secundário, especialmente em segmentos sensíveis ao preço. Essa disparidade de preços cria oportunidades para os revendedores posicionarem veículos usados quase novos como alternativas de valor em relação aos modelos recém-saídos de fábrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fraude de Odômetro Compromete a Confiança dos Compradores | -0.9% | Europa Oriental, Itália, Espanha | Médio prazo (2 a 4 anos) |

| Regras Fiscais Fragmentadas Dificultam o Comércio Transfronteiriço | -0.7% | Em toda a UE | Longo prazo (≥ 4 anos) |

| Lenta Padronização de Baterias para VEs Prejudica os Valores dos BEVs Usados | -0.5% | Em toda a UE | Médio prazo (2 a 4 anos) |

| Preocupações com a Qualidade em Veículos Mais Antigos | -0.4% | Europa Oriental, Europa do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fraude Persistente de Odômetro Comprometendo a Confiança dos Compradores

A fraude de odômetro continua sendo um desafio persistente no mercado europeu de carros usados, minando a confiança dos consumidores e reduzindo os valores de revenda nos segmentos afetados. Ao reduzir artificialmente a quilometragem registrada do veículo para inflar os preços de venda, essa prática custa aos consumidores europeus bilhões de euros por ano. Ela representa riscos particulares em transações transfronteiriças, onde a verificação é mais difícil. O problema é especialmente pronunciado na Europa Oriental, Itália e Espanha, onde a supervisão regulatória e a aplicação da lei diferem amplamente. Soluções digitais emergentes, como registros de histórico de veículos baseados em blockchain e registros centralizados de quilometragem, oferecem potencial para melhorar a transparência e reduzir a fraude. Ainda assim, a adoção e a implementação permanecem desiguais em todo o continente. Portanto, o fortalecimento de padrões regulatórios harmonizados e o incentivo à integração tecnológica são fundamentais para restaurar a confiança e a estabilidade no mercado europeu de carros usados.

Lenta Padronização da Saúde das Baterias de VEs Deprimindo os Valores Residuais dos BEVs Usados

A ausência de protocolos padronizados de avaliação da saúde das baterias está prejudicando significativamente o crescimento do mercado de veículos elétricos (VEs) usados na Europa, criando incerteza em torno dos valores residuais. Essa questão é particularmente crítica à medida que a frota de VEs se expande, com a UE visando 100% de mobilidade de zero emissões para veículos novos até 2035. As Nações Unidas estão desenvolvendo o Regulamento Técnico Global nº 22 para padronizar as avaliações de saúde das baterias, que poderia servir como referência europeia. Ao mesmo tempo, os padrões Euro 7, em vigor a partir de 1º de julho de 2025, exigirão que as baterias de BEVs e PHEVs mantenham capacidades específicas de armazenamento de energia ao longo do tempo[2] "O Caminho para uma Nova Estratégia Automotiva Europeia," Notre Europe - Instituto Jacques Delors, institutdelors.eu/wp.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Liderança de SUV/MUV Impulsionando o Volume

Os modelos SUV/MUV comandaram 33,78% do mercado europeu de carros usados em 2025, refletindo o apetite dos consumidores por versatilidade e posições de assento mais elevadas, mesmo após o pico das pressões de custo de combustível. Os SUVs compatíveis com BEV agora saem dos pools de leasing em maior número, o que sustenta uma perspectiva de CAGR de 9,67%. Os sedans continuam a declinar à medida que as taxas de congestionamento urbano penalizam formatos de carroceria mais longos. Os hatchbacks mantêm fidelidade nos centros urbanos densos entre compradores de primeira viagem sensíveis ao preço.

Os residuais dinâmicos incentivam os revendedores franqueados na França e na Espanha a dedicar espaço em suas instalações a crossovers de especificação intermediária, enquanto a absorção de veículos comerciais leves permanece estável em pequenas e médias empresas orientadas a serviços. Vans em conformidade com o Euro 6 são negociadas com prêmios de 12% dentro das zonas de baixa emissão, destacando uma bifurcação entre veículos de trabalho conformes e não conformes. A Europa do Sul aposta ainda mais nos SUVs; a demanda de Portugal por crossovers subcompactos, como o Peugeot 2008, cresce em dois dígitos.

Por Tipo de Combustível: Dominância do Diesel em Declínio com a Ascensão dos BEVs

Os veículos a diesel capturaram 41,52% da participação do mercado europeu de carros usados em 2025, abaixo das máximas anteriores, à medida que as medidas de qualidade do ar aumentam. Embora partindo de uma base pequena, os veículos elétricos a bateria estão avançando a um CAGR de 17,95% à medida que as frotas de adotantes iniciais reduzem os riscos tecnológicos ao liberar veículos documentados. A gasolina permanece relevante em países com redes de carregamento incipientes, enquanto os HEVs e PHEVs abordam preocupações de conformidade e autonomia.

Os canais de arbitragem transfronteiriça canalizam carros a diesel da França e da Alemanha para a Bulgária e a Romênia, prolongando os rendimentos do ciclo de vida. Enquanto isso, pechinchas de BEVs aparecem nos Países Baixos, onde os subsídios de revenda se tornam mais restritos. A transparência em torno do estado de saúde da bateria continua sendo um fator limitante, mas espera-se que o crescimento nos kits de verificação desbloqueie maior liquidez após a implementação do Euro 7.

Por Tipo de Fornecedor: Transformação Digital Favorecendo os Participantes Organizados

Comerciantes independentes, classificados privados e microconcessionárias ainda respondem por 54,60% do volume, mas os participantes organizados escalam mais rapidamente a um CAGR de 6,18% à medida que os investidores apoiam marketplaces ricos em dados. Os pontos de venda CPO patrocinados por OEMs adicionam disciplina de estoque, planos de serviço integrados e financiamento que ressoam com compradores avessos ao risco.

O mercado europeu de carros usados recompensa as plataformas capazes de sindicalizar estoque, automatizar o recondicionamento e garantir a titularidade. Na Polônia, serviços integrados de transporte e tributação permitem que vendedores organizados ofereçam preços mais competitivos do que os rivais fragmentados em compras transfronteiriças, aumentando a confiança e a fidelização.

Por Canal de Vendas: Integração Digital-Física Remodelando o Varejo

As concessionárias físicas ainda se destacam na inspeção tátil e na gratificação imediata, retendo 87,35% das unidades em 2025, enquanto as transações online escalam a um CAGR de 16,35%. As jornadas online influenciam quase todas as compras. Por exemplo, apresentações em vídeo, avaliações digitais de troca e entregas em domicílio recriam a confiança da concessionária em uma tela.

Ao longo do horizonte de previsão, espera-se que o mercado europeu de carros usados veja a maioria dos revendedores convergir para modelos híbridos, com precificação, documentação e financiamento realizados online. Ao mesmo tempo, a entrega final ou o test drive ocorre em um hub regional. A Europa do Norte foi pioneira nessa integração, mas a Espanha e a Itália implementaram rapidamente consultas virtuais à medida que a infraestrutura de banda larga se fortaleceu.

Por Idade do Veículo: Veículos Ex-Leasing Impulsionando o Segmento de Meia-Idade

Os carros com 3 a 5 anos dominaram, com uma participação de 36,72% em 2025, à medida que os contratos de frotas e leasing amadureceram. Essa fatia oferece o ponto ideal entre a curva de depreciação e a garantia remanescente, atraindo famílias de renda média. As unidades quase novas de 0 a 2 anos crescem a um CAGR de 10,84%, impulsionadas por registros táticos de OEMs e aluguéis de ciclo curto.

As coortes mais antigas, com 9 anos ou mais, se beneficiam da acessibilidade, mas enfrentam preocupações de confiabilidade, particularmente nos mercados escandinavos conscientes da segurança. A idade média do parque alemão subiu para 10,3 anos, sustentando uma demanda robusta por peças e serviços. As redes de inspeção expandem os complementos de garantia para prolongar a vida útil e aumentar a confiança nas unidades mais antigas.

Por Contagem de Proprietários: Preferência por Veículos com Histórico Único

Os carros com proprietário único detêm uma participação de 61,55% porque os registros de manutenção geralmente estão completos e os acidentes são mais fáceis de rastrear. Os registros digitais são populares na Suécia e na Finlândia, reforçando essa vantagem ao fornecer quilometragem verificada e históricos de serviço. As unidades com múltiplos proprietários crescem a um CAGR de 5,31% à medida que os modelos de compartilhamento de carros rotacionam as chaves com mais frequência, especialmente nas grandes cidades.

No contexto do mercado europeu de carros usados, a apresentação transparente das mudanças de proprietário é fundamental ao exportar para mercados com padrões de documentação variados. Os revendedores que incluem verificações de terceiros convertem os céticos persistentes e obtêm margens brutas mais elevadas.

Por Faixa de Preço: Dominância do Mercado Intermediário em Meio à Polarização

A faixa de preço de USD 10 mil a 20 mil responde por 40,62% do mercado europeu de carros usados em 2025, representando o ponto ideal para compradores do mercado principal que buscam transporte confiável com recursos modernos a preços acessíveis. Este segmento inclui vários tipos e idades de veículos, desde modelos premium mais antigos até veículos econômicos mais novos. O segmento acima de USD 30 mil está crescendo mais rapidamente, a um CAGR de 9,71% (2026-2031), impulsionado pela crescente presença de veículos elétricos premium e carros de luxo de modelos recentes no mercado de usados.

O segmento abaixo de USD 10 mil atende compradores sensíveis ao preço, incluindo proprietários de carro pela primeira vez e aqueles que buscam veículos secundários para fins específicos. A faixa de USD 20 mil a 30 mil faz a ponte entre as ofertas do mercado principal e as premium, apresentando modelos do mercado principal mais novos e veículos de luxo mais antigos. O mercado está experimentando uma polarização crescente, com o crescimento concentrado na extremidade premium, enquanto o segmento de entrada enfrenta pressão de soluções de mobilidade alternativas nas áreas urbanas. Na Alemanha, os veículos abaixo de USD 10.000 representam cerca de 5% do mercado, enquanto os abaixo de USD 20.000 respondem por cerca de 30%. O ADAC recomenda considerar marcas não alemãs como Honda, Kia e Toyota para opções econômicas abaixo de USD 10.000.

Por Tipo de Financiamento: Soluções Inovadoras Ampliando o Acesso

A compra à vista continua sendo o método de financiamento dominante no mercado europeu de carros usados, com 60,92% de participação de mercado em 2025, refletindo os padrões tradicionais de compra e a proporção significativa de veículos de menor preço onde o financiamento pode não ser economicamente vantajoso. No entanto, as compras financiadas estão crescendo a um CAGR de 8,66% (2026-2031), impulsionadas por soluções de financiamento inovadoras e pela crescente presença de veículos de maior valor no mercado de usados. O surgimento do financiamento integrado e das opções de Compre Agora Pague Depois (BNPL) está ampliando o acesso ao financiamento de veículos, particularmente para compradores mais jovens e aqueles com histórico de crédito limitado.

O cenário de financiamento varia significativamente por país, com os mercados do norte da Europa apresentando taxas de penetração de financiamento mais elevadas do que os mercados do sul e leste europeu. As plataformas digitais estão simplificando o processo de financiamento, com soluções integradas que fornecem aprovação instantânea e condições personalizadas com base nas características do veículo e nos perfis dos compradores.

Análise Geográfica

A Alemanha, com sua robusta rede de varejo e rigorosa cultura de inspeção, deterá uma participação de 17,85% no mercado europeu de carros usados em 2025.

O Reino Unido ocupa o segundo lugar, impulsionado por consultas recordes para VEs usados à medida que a cobertura de carregamento melhora em todo o país. França, Itália e Espanha completam o top cinco. A Itália registrou crescimento de 8,5% no volume de vendas em 2024, enquanto a Espanha registrou um aumento de 16%, embora as unidades espanholas demorem mais para ser vendidas devido às disparidades fiscais regionais. Cada mercado apresenta permutações regulatórias distintas que moldam o mix de estoque e a margem de precificação.

A Polônia registra a trajetória mais rápida, a um CAGR de 7,42% até 2031. A elasticidade de renda impulsiona padrões divergentes; o aumento da renda familiar eleva a absorção de carros novos enquanto reduz a demanda por importações mais antigas, levando os comerciantes a se especializar em estoque mais jovem e de baixa quilometragem. Os Países Baixos e a Suécia ilustram, respectivamente, a eletrificação avançada e a alta densidade de leasing, ambos alimentando devoluções bem especificadas em leilões regionais. Os estados emergentes dos Bálcãs e do Báltico, dentro da categoria Restante da Europa, absorvem significativos influxos de diesel, reforçando os ciclos de arbitragem transfronteiriça.

Cenário Competitivo

O mercado europeu de carros usados é estruturalmente fragmentado, evidenciando espaço para consolidação. Os revendedores franqueados tradicionais ancoram a confiança por meio de presença física e pacotes de pós-venda, mas os nativos digitais escalam rapidamente ao capturar tráfego de pesquisa e automatizar decisões de avaliação. O AUTO1 Group reportou um aumento de 2,7% em seu Índice de Preços no primeiro trimestre de 2025, à medida que seus lances algorítmicos aprimoraram as disciplinas de oferta[3]"Índice de Preços do AUTO1 Group: Os preços de carros usados aumentaram no primeiro trimestre de 2025, impulsionados pela demanda por veículos a gasolina e diesel," AUTO1 Group, auto1-group.com.

Os OEMs intensificam a concorrência ao lançar ecossistemas CPO pan-europeus que fidelizam os compradores às suítes de serviço da marca e criam pisos de valor residual para BEVs. Stellantis, Volkswagen e BMW agora sindicalizam listagens de múltiplos países com redação de garantia unificada, reduzindo as lacunas de confiança em negócios transfronteiriços. Startups de certificação de saúde de baterias fazem parceria com essas redes para sustentar a precificação de revenda de veículos elétricos.

A análise de dados sustenta os manuais modernos: precificação preditiva, publicidade microsegmentada e regras de estoque por número de identificação do veículo (VIN) desbloqueiam economias de custos. Os operadores que combinam varreduras de mercado em tempo real com recondicionamento verticalmente integrado ganham vantagens de velocidade e margem. Os investidores, portanto, canalizam capital para plataformas online que podem incorporar grupos de revendedores regionais, executar logística com ativos leves e reciclar caixa ao reduzir os dias para venda.

Líderes do Setor Europeu de Carros Usados

Lookers Plc

Emil Frey AG

Pendragon Plc

Auto1 Group SE

Aramis Group SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: No primeiro trimestre de 2025, o AUTO1 Group reportou um aumento de 2,7% em seu Índice de Preços, subindo de 135,2 em janeiro para 138,8 em março. Esse aumento foi amplamente impulsionado por um pico na demanda por veículos a gasolina e diesel.

- Fevereiro de 2025: A Dealcar, com sede em Barcelona, captou EUR 3 milhões para digitalizar concessionárias de carros usados e iniciar a entrada na Alemanha.

Escopo do Relatório do Mercado Europeu de Carros Usados

Os veículos pré-owned, comumente conhecidos como carros usados, tiveram um ou mais proprietários no varejo antes de sua venda atual. Esses carros encontram novos proprietários por meio de vários canais, incluindo revendedores independentes e canais de vendas online.

O mercado europeu de carros usados é segmentado por tipo de veículo, tipo de fornecedor, tipo de combustível e país. Com base no tipo de veículo, o mercado é segmentado em hatchbacks, sedans, veículos utilitários esportivos e veículos multiuso. Com base no tipo de fornecedor, o mercado é segmentado em organizado e não organizado. Com base no tipo de combustível, o mercado é segmentado em gasolina, diesel, elétrico e outros. Por país, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha, Rússia e Restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (Unidades).

| Sedan |

| SUV/MUV |

| Hatchback |

| Gasolina |

| Diesel |

| Veículo Elétrico a Bateria (BEV) |

| Híbrido e Híbrido Plug-in (HEV/PHEV) |

| Outros (GLP, GNC, Biocombustível) |

| Organizado |

| Não Organizado |

| Offline |

| Online |

| 0 a 2 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| Mais de 9 Anos |

| Veículos com Proprietário Único |

| Veículos com Múltiplos Proprietários |

| Menos de 10 mil |

| 10 mil a 20 mil |

| 20 mil a 30 mil |

| Mais de 30 mil |

| Compra Financiada |

| Compra à Vista |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Suécia |

| Polônia |

| Restante da Europa |

| Por Tipo de Veículo | Sedan |

| SUV/MUV | |

| Hatchback | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| Veículo Elétrico a Bateria (BEV) | |

| Híbrido e Híbrido Plug-in (HEV/PHEV) | |

| Outros (GLP, GNC, Biocombustível) | |

| Por Tipo de Fornecedor | Organizado |

| Não Organizado | |

| Por Canal de Vendas | Offline |

| Online | |

| Por Idade do Veículo | 0 a 2 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| Mais de 9 Anos | |

| Por Contagem de Proprietários | Veículos com Proprietário Único |

| Veículos com Múltiplos Proprietários | |

| Por Faixa de Preço (USD) | Menos de 10 mil |

| 10 mil a 20 mil | |

| 20 mil a 30 mil | |

| Mais de 30 mil | |

| Por Tipo de Financiamento | Compra Financiada |

| Compra à Vista | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de carros usados?

Espera-se que o tamanho do Mercado Europeu de Carros Usados atinja USD 61,7 bilhões em 2026 e cresça a um CAGR de 4,37% para atingir USD 76,43 bilhões até 2031.

Por que os BEVs são importantes para o futuro do cenário europeu de carros usados?

Os veículos elétricos a bateria são o segmento de combustível de crescimento mais rápido, a um CAGR de 17,95%, e sustentam o crescimento premium, embora a certificação da saúde das baterias continue sendo um desafio.

Qual país lidera o mercado europeu de carros usados?

A Alemanha lidera com uma participação de 17,85% no mercado em 2025.

O que impulsiona a demanda por carros de 3 a 5 anos?

A liberação constante de veículos ex-leasing, completos com registros de manutenção e cobertura de garantia residual, fornece estoque atrativo de meia-idade.

Página atualizada pela última vez em: