Dimensão e Participação do Mercado de Carros Conectados da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

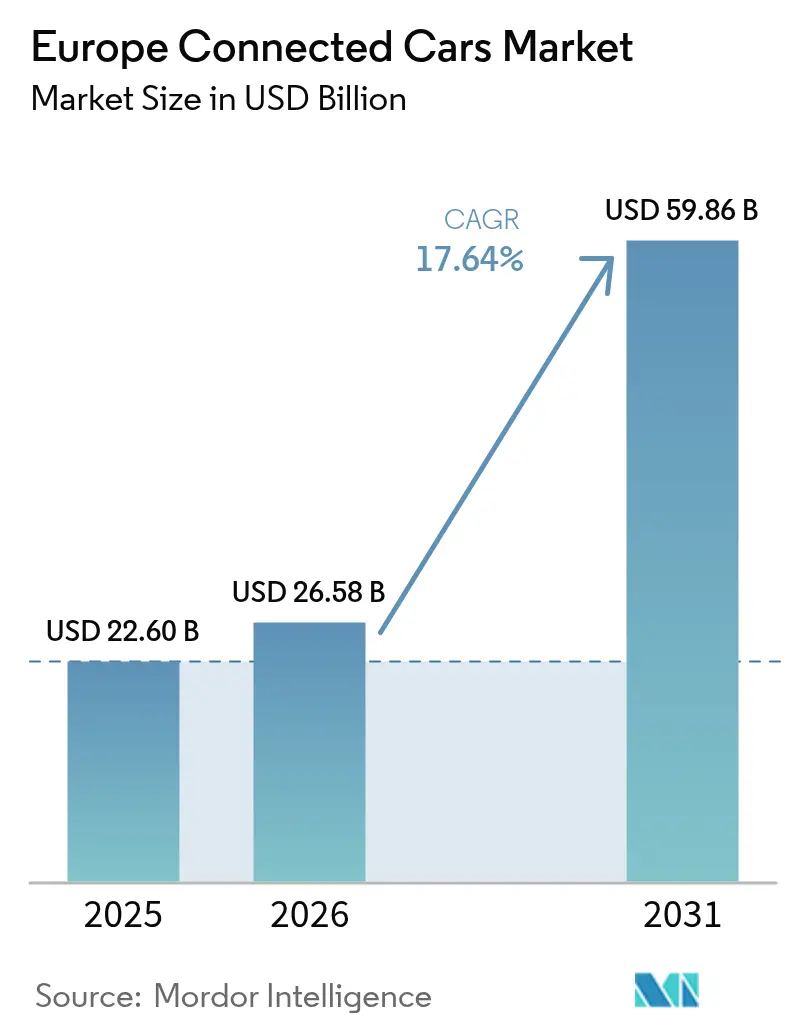

| Tamanho do mercado no ano base (2025) | 22.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 26.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Conectados da Europa por Mordor Intelligence

A dimensão do mercado europeu de carros conectados foi avaliada em USD 22,60 mil milhões em 2025, com estimativa de crescimento de USD 26,58 mil milhões em 2026 para atingir USD 59,86 mil milhões até 2031, a uma CAGR de 17,64% durante o período de previsão (2026-2031). A expansão do mercado decorre da convergência de mandatos regulatórios, incluindo o sistema de resposta de emergência eCall da UE e os requisitos do Regulamento Geral de Segurança que entraram em vigor em 2024, criando padrões de conectividade de base para os novos veículos[1]"Mobilidade conectada e automatizada", Comissão Europeia, digital-strategy.ec.europa.eu.. Esta expansão reflete a poderosa combinação de conectividade obrigatória em cada novo veículo, a implementação generalizada do 5G em toda a região e a transição para veículos definidos por software. Os fabricantes de automóveis beneficiam das regras comuns da UE, como o eCall e o Regulamento Geral de Segurança, permitindo-lhes conceber uma única plataforma pan-europeia em vez de múltiplas variantes por país. A rápida adoção de veículos elétricos (VE) impulsiona ainda mais a procura de serviços conectados, uma vez que a saúde da bateria, o carregamento e o planeamento de rotas dependem de dados em tempo real. A escala da Alemanha, a vantagem de pioneirismo da Noruega nos VE e a ubiquidade do 5G nos países nórdicos combinam-se para manter a Europa Ocidental e Setentrional na liderança, enquanto a Europa Oriental e Meridional acrescenta volume à medida que os preços do hardware diminuem.

Principais Conclusões do Relatório

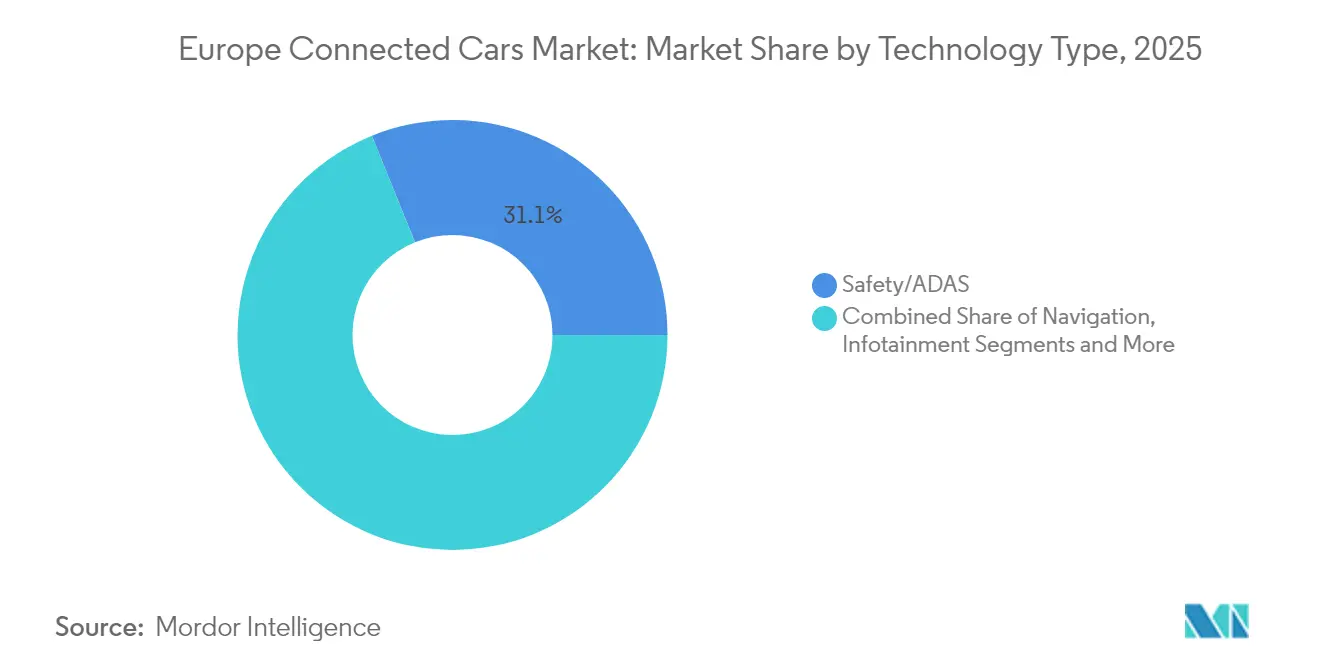

- Por tipo de tecnologia, os sistemas de segurança/ADAS lideraram com 31,12% de participação na receita da dimensão do mercado europeu de carros conectados em 2025, enquanto se projeta que a telemática e as atualizações OTA se expandam a uma CAGR de 22,85% até 2031.

- Por arquitetura de conectividade, as soluções embarcadas captaram 51,90% da participação do mercado europeu de carros conectados em 2025, ao passo que se prevê que a conectividade híbrida cresça a uma CAGR de 23,65% até 2031.

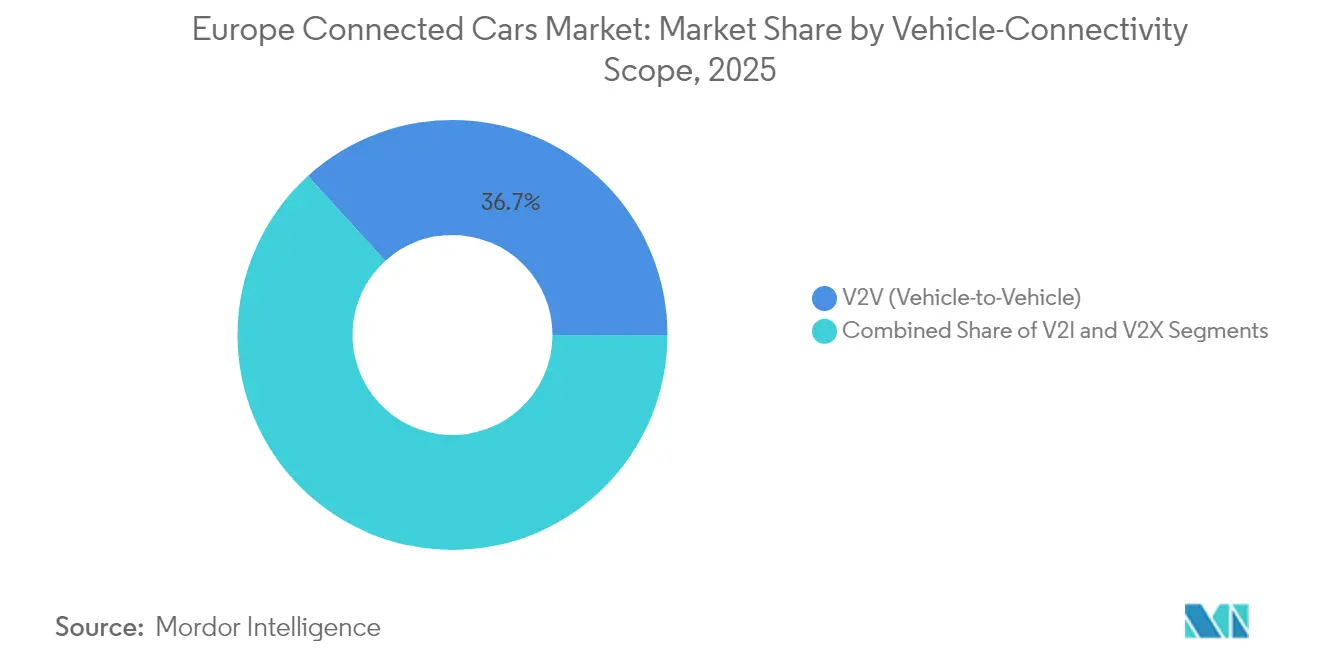

- Por escopo de conectividade do veículo, as aplicações veículo a veículo detinham 36,74% da participação na dimensão do mercado europeu de carros conectados em 2025, e as aplicações veículo a tudo estão a avançar a uma CAGR de 30,15% até 2031.

- Por utilizador final, as instalações de fábrica OEM detinham 71,05% da participação na dimensão do mercado europeu de carros conectados em 2025; espera-se que o segmento de operadores de frota registe o crescimento mais forte, a uma CAGR de 19,05% até 2031.

- Por país, a Alemanha detinha 26,55% da participação do mercado europeu de carros conectados em 2025, enquanto a Noruega está posicionada para uma CAGR de 18,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Carros Conectados da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso do Cumprimento do eCall da UE e do Regulamento Geral de Segurança | +4.2% | Em toda a UE, mais forte na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Implementação do 5G a Permitir V2X de Baixa Latência | +3.8% | Países nórdicos, Alemanha e Países Baixos na liderança | Médio prazo (2-4 anos) |

| Transição para Veículos Definidos por Software e Atualizações OTA | +3.5% | Centros automóveis da Alemanha, França e Suécia | Longo prazo (≥ 4 anos) |

| Adoção de Veículos Elétricos a Impulsionar Requisitos de Conectividade | +3.2% | Noruega, Países Baixos e Alemanha líderes em VE | Médio prazo (2-4 anos) |

| Procura Crescente de Infotainment e Cockpit Digital | +2.9% | Núcleo da Europa Ocidental, com expansão para a Europa Oriental | Médio prazo (2-4 anos) |

| Seguro Baseado no Uso a Acelerar as Instalações de Telemática | +2.1% | Reino Unido, Itália e Espanha com mercados de seguros maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso do Cumprimento do eCall da UE e do Regulamento Geral de Segurança

O Regulamento Geral de Segurança da UE, em vigor desde 2024, obriga todos os novos automóveis de passageiros e veículos comerciais ligeiros a serem equipados com funcionalidades avançadas de assistência ao condutor que dependem de um fluxo contínuo de dados. Os fabricantes de automóveis (OEM) integram, portanto, a conectividade embarcada por defeito e não como opção, promovendo economias de escala que reduzem o custo de hardware por veículo. A recém-criada divisão Aumovio da Continental ilustra a resposta comercial, fornecendo sensores integrados e pilhas de conectividade a múltiplos fabricantes de automóveis. O âmbito pan-europeu do regulamento elimina a fragmentação, permitindo aos fornecedores comercializar uma única plataforma em 27 estados-membros. As seguradoras beneficiam de dados de colisão fiáveis, o que acelera o processamento de sinistros e a deteção de fraudes.

Implementação do 5G a Permitir V2X de Baixa Latência

Mais de EUR 3 mil milhões em fundos do Mecanismo Interligar a Europa Digital estão reservados para o 5G em corredores ao longo de 26.000 km de autoestradas, sustentando uma latência inferior a 20 ms necessária para serviços de veículo a tudo (V2X) de segurança crítica. Os operadores nórdicos já apresentam uma cobertura quase total; a Dinamarca regista 83,4% de disponibilidade de 5G e a Noruega aproxima-se dos 100%. Os pilotos no mundo real reduziram o congestionamento em até 30%, à medida que os veículos se coordenam com os semáforos. A cobertura de satélite fornecida pela Agência Espacial Europeia e pela Deutsche Telekom abrange as zonas rurais, colmatando lacunas onde as torres terrestres são escassas. Embora a Europa esteja atrás da América do Norte nas implementações autónomas de 5G, os planos de espetro coordenados deverão elevar as atualizações da rede de núcleo para além de 40% de cobertura até 2027.

Transição para Veículos Definidos por Software e Atualizações OTA

A Stellantis executou 94 milhões de atualizações over-the-air em 13,8 milhões de veículos em 2023, ilustrando o amadurecimento do pipeline de software no mercado europeu de carros conectados. Esta mudança elimina as recolhas físicas, reduz os custos de garantia e mantém os modelos mais antigos atualizados em termos de funcionalidades. A infraestrutura de código aberto — como a Plataforma de Serviços Conectados da HARMAN alojada no Eclipse — reduz a dependência de fornecedores e acelera a orquestração entre a nuvem e o veículo. Os data lakes integrados permitem agora uma manutenção preditiva que reduz o tempo de inatividade não programado das frotas em até 25%. Os fornecedores afastam-se do hardware puro, posicionando-se como integradores de sistemas para capturar uma maior parcela da receita ao longo do ciclo de vida.

Procura Crescente de Infotainment e Cockpit Digital

As expectativas dos consumidores relativamente a experiências semelhantes às dos smartphones nos veículos levam os OEM a priorizar o desenvolvimento do cockpit digital como estratégia de diferenciação. Os fabricantes de automóveis preveem uma receita de serviços anual de até USD 1.600 por veículo conectado, estimulando uma vaga de ofertas ao estilo de lojas de aplicações. A HARMAN e o Grupo Volkswagen fornecem agora mais de 70 aplicações no carro, desde streaming de multimédia ao controlo de dispositivos IoT. Os pacotes de subscrição dominam, com os utilizadores a preferirem a faturação anual aos recarregamentos mensais. O serviço Bluelink da Hyundai, ativo em 15 países europeus, demonstra a escala necessária para a localização, o idioma e a conformidade regulatória, ao mesmo tempo que serve mais de 1 milhão de utilizadores ativos.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Cibersegurança Impulsionadas pelo RGPD | -2.8% | Em toda a UE, particularmente na Alemanha e França | Curto prazo (≤ 2 anos) |

| Elevado Custo de Hardware e Subscrição de Unidades Embarcadas | -1.9% | Mercados sensíveis ao preço: Europa Oriental e Europa Meridional | Médio prazo (2-4 anos) |

| Impasse na Partilha de Receitas entre OEM e Operador de Rede Móvel | -1.6% | Em toda a UE, afetando todos os modelos de conectividade | Curto prazo (≤ 2 anos) |

| Lacunas de Cobertura nos Corredores Transeuropeus | -1.2% | Rotas transfronteiriças, zonas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Cibersegurança Impulsionadas pelo RGPD

O Regulamento de Dados da UE de 2025 obriga os OEM a partilhar dados de veículos com terceiros, mas esses mesmos dados são agora classificados como pessoais quando associados a um condutor, alargando o âmbito de conformidade com o RGPD. O Regulamento de Resiliência Cibernética acrescenta obrigações de segurança ao longo do ciclo de vida de cada produto conectado vendido na Europa. O cumprimento de regras sobrepostas aumenta os custos de engenharia, especialmente para os fornecedores de segundo nível de menor dimensão. O risco de ações coletivas aumenta: uma única configuração incorreta de um sensor poderia expor histórico de localização ou dados biométricos, desencadeando coimas regulatórias de até 4% do volume de negócios global.

Elevado Custo de Hardware e Subscrição de Unidades Embarcadas

As unidades de controlo de telemática de entrada de gama ainda custam aos OEM entre USD 700 e USD 800, um obstáculo em mercados onde o automóvel médio do segmento B é vendido por menos de EUR 20.000. Os consumidores da Europa Oriental e Meridional mantêm-se sensíveis ao preço, com dados de inquéritos a revelar um fosso entre a disponibilidade para pagar e o preço premium atual dos planos conectados. A tecnologia eSIM embarcada reduz as tarifas de roaming, mas obriga ao redesenho das arquiteturas elétricas dos veículos, atrasando os lançamentos. Por fim, os fabricantes de automóveis e os operadores de redes móveis continuam a negociar a repartição de receitas, abrandando o lançamento de pacotes para o mercado de massa que poderiam colmatar o fosso de acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: Os Sistemas de Segurança Impulsionam a Adoção Atual

As funções de segurança e ADAS detinham 31,12% do mercado europeu de carros conectados em 2025, impulsionadas pela regulamentação que obriga à travagem de emergência automatizada, ao mantenedor de faixa e à assistência inteligente de velocidade. Em todas as versões, as marcas integram módulos celulares de redundância dupla, lidar e arrays de câmaras para cumprir os objetivos do Euro NCAP, reduzindo o custo de conectividade por veículo e proporcionando a cada comprador uma base de capacidade conectada. As plataformas de telemática e de atualizações OTA são a fatia de crescimento mais rápido, a aumentar a uma CAGR de 22,85%, à medida que os OEM transitam para receitas de subscrição após o veículo sair da sala de exposições. Neste contexto, a dimensão do mercado europeu de carros conectados para telemática deverá acrescentar USD 7,42 mil milhões entre 2026 e 2031.

O foco crescente na eficiência das frotas também impulsiona o software de gestão de veículos. As seguradoras aproveitam a telemetria de condução detalhada para personalizar os prémios, apoiando a adoção em frotas de entrega, mobilidade por reserva e leasing que agora renovam os veículos a cada 36 meses em vez dos anteriores 48. As parcerias como a da Volkswagen–Valeo–Mobileye ilustram a ligação entre o ADAS e a monetização de software, integrando a condução autónoma de Nível 2+ como uma funcionalidade opcional pós-compra. A venda adicional de software, as garantias alargadas e os pacotes funcionais a pedido redefinem a forma como os fabricantes de automóveis extraem valor ao longo da vida de cada carro conectado.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Arquitetura de Conectividade: Os Modelos Híbridos Ganham Impulso

A conectividade embarcada captou 51,90% do mercado europeu de carros conectados em 2025, porque os modems integrados de fábrica dão aos fabricantes de automóveis um controlo ponta a ponta. A arquitetura garante uma experiência de utilizador uniforme, caminhos estáveis de atualização over-the-air e conformidade com o eCall. No entanto, ao combinar módulos embarcados com conectividade via smartphone, as soluções híbridas estão a crescer mais rapidamente, a uma CAGR de 23,65%. Esta combinação preserva a segurança embarcada para chamadas de emergência em caso de colisão, ao mesmo tempo que permite que o tráfego de entretenimento transite para o plano de dados do utilizador em regiões de cobertura fraca.

O eSIM Pessoal Ubigi da BMW em 15 países europeus é exemplar: um condutor pode adquirir um plano 5G através do ecrã de infotainment, enquanto o encaminhamento de reserva utiliza o telemóvel se as tarifas de roaming locais aumentarem. Esta flexibilidade é fundamental no mercado europeu de carros conectados, onde as tarifas de roaming por grosso variam amplamente. Espera-se que a dimensão do mercado europeu de carros conectados atribuível às arquiteturas híbridas triplique até 2030, refletindo a descida dos preços dos componentes e uma maior aceitação por parte dos consumidores. Os sistemas exclusivamente conectados via dispositivo perdem participação, mas continuam relevantes nos kits de retrofit para frotas mais antigas e importações de mercados emergentes.

Por Escopo de Conectividade do Veículo: V2X Aproxima-se de um Ponto de Inflexão

As ligações veículo a veículo (V2V) representavam 36,74% da participação do mercado europeu de carros conectados em 2025, beneficiando de normas de consciência cooperativa bem estabelecidas, como a ETSI ITS-G5. No entanto, é o tráfego veículo a tudo (V2X) que regista o maior crescimento — CAGR de 30,15% — à medida que as cidades digitalizam semáforos, sinalização e sensores de passeio. A plataforma C-Roads garante um menu de serviços harmonizado para que um carro fabricado em Espanha possa comunicar sem problemas com pórticos de estrada na Polónia.

A Alemanha classifica a largura de banda V2I como infraestrutura crítica, facilitando as licenças municipais de direito de passagem para unidades de beira de estrada. Os pilotos no mundo real em Hamburgo mostram uma redução de 22% no tempo de espera em cruzamentos quando os semáforos transmitem dados de fase e temporização aos veículos conectados. Olhando para o futuro, as iniciativas de carregamento bidirecional impulsionam um novo caso de uso V2G: os carros elétricos a devolver energia à rede durante os picos noturnos. Os analistas preveem que a dimensão do mercado europeu de carros conectados ligada aos serviços de energia V2X ultrapasse USD 2,28 mil milhões até 2031.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: As Frotas Sustentam o Volume Futuro

As soluções de instalação de fábrica OEM representavam 71,05% do mercado europeu de carros conectados em 2025, devido ao hardware de segurança obrigatório e ao desejo dos fabricantes de automóveis de serem proprietários dos dados dos clientes. As frotas, no entanto, são o grupo de crescimento mais rápido, a uma CAGR de 19,05%. Os grandes grupos de logística integram a telemática no software de planeamento de rotas, poupando combustível e reduzindo as emissões de CO₂ por quilómetro. A parceria da Stellantis com a Samsara proporciona acesso imediato aos dados do barramento CAN sem dongles de pós-venda, demonstrando como a conectividade embarcada encurta os ciclos de implementação.

As frotas de menor dimensão ainda estão atrasadas, mas os incentivos governamentais — como a redução dos prémios de seguro quando a monitorização do comportamento do condutor está ativada — aceleram a adoção. Os prestadores de mobilidade — partilha de automóveis, aluguer de curta duração e empresas de mobilidade por reserva — exigem dados contínuos sobre o estado do veículo para a utilização dos ativos. À medida que os shuttles autónomos entrarem em serviço mais tarde na década, o seu modelo de negócio sempre conectado e de propriedade do operador amplificará esta tendência, garantindo ao mercado europeu de carros conectados ventos favoráveis sólidos ao longo de vários anos.

Análise Geográfica

A Alemanha detinha 26,55% do mercado europeu de carros conectados em 2025, refletindo a sua base de produção dominante e a implantação precoce do 5G. Mesmo no contexto de uma queda de receitas de 5% para EUR 536 mil milhões na indústria automóvel em sentido lato, os registos alemães de veículos híbridos e elétricos aumentaram de forma acentuada. A frota de veículos alemã demonstra uma forte adoção de sistemas de propulsão alternativos, com veículos híbridos a aumentar 22,2% para 3,56 milhões de unidades e veículos elétricos a crescer 17,2% para 1,65 milhões de unidades em janeiro de 2025.

Prevê-se que a Noruega registe uma CAGR de 18,22%, a mais elevada da Europa. A cobertura quase universal de 5G e a adoção de VE criam condições perfeitas para pilotos sofisticados de veículo a tudo, posicionando o país como um banco de testes para funcionalidades autónomas antes de uma implementação mais alargada na UE. A França combina uma infraestrutura de telecomunicações madura com uma quota crescente de 19,40% de VE nas novas matrículas, apoiada pelo fundo de EUR 65 milhões do programa França 2030 para investigação em 6G, que eventualmente proporcionará ganhos de velocidade 100 vezes superiores aos do 5G.

A Europa Meridional e Oriental aproxima-se à medida que os preços do hardware diminuem. As vendas de VE em Itália registaram um aumento de 132,20% em termos homólogos em janeiro de 2025, e os pontos de carregamento públicos ultrapassaram 64.000 no final de 2024. O plano MOVES III de Espanha subsidia os veículos e os carregadores domésticos, enquanto os Países Baixos colaboram com a Hyundai em sandboxes de mobilidade inteligente. Estes mercados acrescentam volume e diversidade vitais ao mercado europeu de carros conectados, à medida que os fabricantes adaptam os pacotes de serviços aos níveis de rendimento locais e às realidades dos preços dos dados.

Panorama regulatório

O arcabouço do Regulamento Geral de Segurança, que entrou em vigor em 2024, estabelece requisitos-base pan-europeus para recursos avançados de segurança e conectividade permanente em 27 Estados-membros da UE. As atualizações estão impulsionando o alinhamento do mercado em torno de sensoriamento, conectividade e processamento embarcado no veículo para dar suporte a recursos como frenagem de emergência avançada e capacidades relacionadas ao monitoramento do motorista.

Em relação à governança de dados, a Lei de Dados da UE (EU Data Act) aplica-se aos produtos colocados no mercado a partir de 12 de setembro de 2025, e as orientações esclarecem a implementação relativa ao acesso e compartilhamento de dados de veículos em casos de uso automotivo. O Regulamento de Execução da Comissão (UE) 2026/481 (3 de março de 2026) estabelece especificações técnicas relevantes para os caminhos de homologação de sistemas de condução automatizada, e o Regulamento Delegado da Comissão (UE) 2026/699 (23 de março de 2026) trata do acesso padronizado a diagnósticos de bordo e informações de reparo para operadores independentes. A conformidade com privacidade permanece uma restrição de design para serviços conectados, refletida no resumo do Comitê Europeu para a Proteção de Dados (maio de 2026), que enquadra os veículos conectados como equipamentos terminais sob a ePrivacy, endurecendo as expectativas de consentimento e limitação de finalidade para acesso a dados além das funções estritamente necessárias.

Análise da cadeia de valor

A cadeia de valor dos carros conectados na Europa abrange fornecedores de semicondutores e módulos, integradores de nível 1 (unidades de controle telemático, sensores, controladores de domínio de IVI/cockpit), engenharia de plataforma da OEM, operadoras de redes móveis e infraestrutura em nuvem, além de camadas de serviço posteriores, como operações OTA, chave digital, mapeamento, telemática de seguros e aplicações de gestão de frotas.

Na prática, fornecedores de nível 1, como Continental, Bosch e HARMAN, cada vez mais agrupam hardware com camadas de middleware e segurança. Esse alinhamento vincula os roteiros de produtos aos mandatos de segurança da UE e às obrigações de governança de dados moldadas pelo GDPR, pelas interpretações da ePrivacy e pela Lei de Dados da UE. A captura de valor está migrando para a computação centralizada e a entrega de software, à medida que os fornecedores consolidam a fusão de sensores e o controle de domínio em menos nós de computação e aceleram as atualizações OTA. A abertura impulsionada pela regulação também altera as demandas de integração para OEMs e fornecedores, incluindo gestão de consentimento, APIs seguras e minimização de dados dentro do veículo, ao mesmo tempo em que aumenta o papel das parcerias entre OEMs, fornecedores de nível 1 e plataformas de software para entregar serviços em conformidade em escala pan-europeia.

Panorama Competitivo

O mercado europeu de carros conectados apresenta uma concentração moderada. Os fornecedores de primeiro nível, como a Continental, a Bosch e a Valeo, vendiam historicamente módulos de hardware; agora estendem a sua atividade à orquestração em nuvem e à cibersegurança, colmatando lacunas de capacidade que as empresas de software puro preenchiam anteriormente. A criação da Aumovio pela Continental sublinha esta mudança de orientação, agrupando sensores, ecrãs e pilhas over-the-air numa única carteira para conquistar contratos de integrador de sistemas. A decisão da HARMAN de tornar o seu middleware de código aberto através da Fundação Eclipse cria uma comunidade que acelera as normas, mas continua a encaminhar o trabalho de personalização pago de volta para a HARMAN.

Os OEM experimentam a integração vertical. A joint venture de plataforma da Volkswagen no valor de USD 5,8 mil milhões com a Rivian combina a escala alemã com o ADN de software californiano, com o objetivo de desbloquear a autonomia de Nível 4 até 2027. A joint venture de fábrica de baterias da Stellantis no valor de EUR 4,1 mil milhões com a CATL reforça o controlo sobre a propulsão, mas também integra a conectividade nos sistemas de gestão de baterias desde o primeiro dia[3]Michael Wayland, "O acordo de joint venture Rivian-Volkswagen sobe para até USD 5,8 mil milhões, esperam-se carros VW já a partir de 2027", cnbc.com.. Entretanto, os operadores de telecomunicações procuram maiores participações nas receitas ao agregar planos de dados no carro com contratos móveis de consumo, como demonstram as recentes aquisições de MVNO pela Vodafone Group plc.

As oportunidades de mercado inexploradas concentram-se na otimização do roaming transfronteiriço, na certificação de cibersegurança e em centros de corretagem de dados que medeiam o consentimento ao abrigo do RGPD. Os novos intervenientes tecnológicos chineses, que frequentemente chegam através de participações minoritárias em fornecedores da UE, acrescentam pressão competitiva em termos de preço e prazo de comercialização. A colaboração entre setores define o sucesso: o hardware por si só já não garante margens, e o software sem conhecimento de veículos tem dificuldade em cumprir as rigorosas regras de segurança e privacidade da UE.

Líderes do Setor de Carros Conectados da Europa

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Harman

Denso Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As medidas regulatórias em vigor a partir de 2026, juntamente com a operacionalização das regras de acesso a dados de veículos da UE, criam espaço claro para a habilitação de serviços conectados em conformidade. A aplicação, em 7 de julho de 2026, das novas regras de segurança da UE amplia as necessidades de conectividade embarcada, sensoriamento e atualização de software em novas linhas de veículos, apoiando oportunidades para fornecedores capazes de entregar pacotes de conectividade ADAS, pipelines de dados de assistência ao motorista e cibersegurança pronta para certificação. O Regulamento de Execução da Comissão (UE) 2026/481 e o impulso mais amplo em direção à clareza de homologação para recursos de condução automatizada também abrem espaço para serviços de engenharia, cadeias de ferramentas de validação e arquiteturas de bordo à nuvem capazes de documentar evidências de desempenho e segurança dentro das expectativas de governança de dados europeias.

O compartilhamento de dados de veículos e os requisitos de acesso independente estão moldando oportunidades no mercado de reposição e de frotas. A Lei de Dados da UE (aplicável a produtos colocados no mercado a partir de 12 de setembro de 2025) e o Regulamento Delegado (UE) 2026/699 (23 de março de 2026) apoiam interfaces padronizadas, intermediação de dados baseada em consentimento e fluxos de diagnóstico seguros que podem atender ao reparo independente, seguradoras e operadores de frotas sem criar exposição de dados em desconformidade. A atividade de mercado também reflete a mudança em direção a pacotes de serviços veículo-nuvem seguros e pan-europeus e a arquiteturas de computação centralizada, incluindo a HARMAN disponibilizando em código aberto uma plataforma de serviços conectados por meio da Eclipse Foundation em 2025, e a Continental fornecendo seu sistema de acesso digital por ultra banda larga CoSmA para o Audi Q6 e-tron em 2025.

Desenvolvimentos recentes do setor

- Janeiro de 2026: A Autoliv Inc. firmou parceria com a Tensor para desenvolver um volante retrátil para o Tensor Robocar, com produção prevista para o segundo semestre de 2026. A colaboração amplia a inovação em hardware para interiores de veículos elétricos autônomos e conectados nos mercados europeus. A ação fortalece as interfaces de interação de segurança em veículos definidos por software e amplia a colaboração entre Autoliv e Tensor.

- Janeiro de 2026: Autoliv, Inc. - firmou parceria com a Tensor para desenvolver um volante retrátil para o Tensor Robocar, destinado, entre outros, aos mercados da UE, com produção prevista para o segundo semestre de 2026. A parceria amplia a inovação em hardware para interiores de veículos elétricos autônomos e conectados nos mercados da UE. O evento avança as interfaces de interação de segurança em veículos definidos por software e amplia a colaboração entre Autoliv e Tensor.

- Junho de 2025: A Continental AG forneceu o sistema de acesso digital CoSmA, utilizando tecnologia de ultra banda larga, para o Audi Q6 e-tron, produzido em Ingolstadt, Alemanha. A integração traz acesso seguro a veículos baseado em UWB para veículos elétricos europeus. A adição de capacidade fortalece o acesso seguro dentro das plataformas de carros conectados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de carros conectados abrange o valor gerado por veículos vendidos e operados na Europa que utilizam conectividade embutida para oferecer recursos como segurança, navegação, infoentretenimento, telemática e diagnósticos remotos.

Exclusões de escopo: excluem-se dispositivos de consumo autônomos e planos gerais de dados móveis que não são disponibilizados como um recurso ou serviço embalado para veículos conectados.

Visão geral da segmentação

- Por Tipo de Tecnologia

- Navegação

- Infotainment

- Segurança/ADAS

- Gestão de Veículos

- Telemática e Atualizações OTA

- Outros Tipos

- Por Tipo de Conectividade

- Integrada

- Embarcada

- Conectada via Dispositivo

- Híbrida (Integrada + Embarcada)

- Por Escopo de Conectividade do Veículo

- V2V (Veículo a Veículo)

- V2I (Veículo a Infraestrutura)

- V2X (V2C, V2P e V2G)

- Por Utilizador Final

- Instalação de Fábrica OEM

- Pós-venda

- Operadores de Frota/Prestadores de Mobilidade

- Por País

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Baixos

- Suécia

- Noruega

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda e o contexto político para recursos conectados na Europa e, em seguida, transformando isso em insumos mensuráveis que possamos dimensionar. Utilizamos fontes públicas para construir a estrutura de base, incluindo publicações de política de transporte e digital da Comissão Europeia, registros de veículos da ACEA, séries macroeconômicas e comerciais do Eurostat, notas de padrões de conectividade e segurança da UNECE e da ETSI, e agências nacionais de segurança viária para indicadores relacionados.

Para traduzir a adoção em valor de mercado, também analisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender o empacotamento de produtos, a lógica de assinaturas e as taxas típicas de adesão a serviços conectados. Bases de dados de patentes foram verificadas para identificar tendências em módulos de conectividade e funções de software. Também utilizamos uma assinatura paga para dados financeiros e notícias corporativas, a fim de alinhar cronologias e confirmar indicadores de receita reportados. As fontes listadas aqui são ilustrativas, e também utilizamos outras referências públicas para coleta de dados, validação e esclarecimento de premissas.

Entrevistas primárias e pesquisas

Conversas primárias foram realizadas com equipes do lado das OEMs, fornecedores de nível, participantes de plataformas de conectividade, seguradoras, operadores de frotas e partes interessadas em reparo e serviços, já que cada grupo enxerga uma parte diferente da adoção e da monetização. Utilizamos essas entrevistas para confirmar quais recursos são efetivamente pagos versus agrupados, por quanto tempo as assinaturas permanecem ativas e como os preços variam por agrupamento de países e categoria de veículo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level: 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 17% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento é construído por meio de uma reconstrução top-down da demanda, em que os registros e a frota de veículos da Europa são convertidos em volumes de veículos conectados usando a penetração por tipo de conectividade, e depois em valor usando a receita média por veículo (única e recorrente). Uma vez estabelecida essa estrutura, os resultados são verificados cruzadamente com aproximações seletivas bottom-up, como indicadores amostrados de receita de OEMs e fornecedores, preços típicos de módulos e verificações de canal sobre pacotes de assinatura. Os totais são então ajustados quando persistem incompatibilidades.

As principais entradas do modelo incluem as vendas de veículos novos pelos principais países europeus, a participação de modelos entregues com conectividade embutida, o eCall e outros sinais de instalação impulsionados pela segurança, a divisão entre assinaturas agrupadas e pagas, e a duração típica das assinaturas e a taxa de cancelamento. As premissas de precificação também foram vinculadas à inflação e à direção dos custos de telecomunicações, pois esses fatores frequentemente influenciam os reajustes de preços dos serviços. Para as previsões, utilizamos análise de cenários com uma abordagem simples de regressão multivariada, em que a penetração de conectividade, o mix de veículos elétricos e os cronogramas de implementação regulatória atuam como os principais impulsionadores, e o feedback de especialistas é usado para manter os cenários realistas. Quando faltam indicadores bottom-up para mercados menores, preenchemos as lacunas usando proporções de referência de países e mix de veículos semelhantes, seguidos por outra rodada de validação com os entrevistados.

Validação de dados e ciclo de atualização

Os totais são validados comparando os resultados com sinais independentes, incluindo taxas de adoção de recursos conectados discutidas em registros públicos, verificações de consistência da frota de veículos e faixas de sanidade de preços compartilhadas por profissionais do setor. Revisamos os valores discrepantes no nível de país e sub-recurso, e, se a variação não puder ser explicada por um fator conhecido, revisamos as premissas e recontatamos as fontes para confirmar o que mudou.

Antes da aprovação final, o modelo e a narrativa passam por uma revisão analítica em múltiplas etapas, para que a lógica de cálculo, as definições e as conversões de unidades permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando um evento material altera a adoção ou a precificação, como uma mudança regulatória, o lançamento de uma grande plataforma ou uma quebra macroeconômica súbita. Imediatamente antes da entrega, é realizada uma varredura final de atualização para que o cliente receba a visão mais atual.

Tamanho do mercado europeu de carros conectados da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para carros conectados na Europa frequentemente não se alinham, porque cada editor conta um conjunto diferente de receitas, e a precificação e o momento de adoção podem ser tratados de forma diferente. As maiores diferenças geralmente decorrem de se o hardware de compra única é misturado com a receita de serviços, de como as assinaturas agrupadas são avaliadas e de quais países são tratados como Europa central.

O espelhamento apenas por smartphone e a receita genérica de dados móveis de consumo estão fora do escopo da Mordor Intelligence, o que reduz a inflação que pode surgir quando o mercado é ampliado para gastos digitais adjacentes. Outras lacunas surgem quando algumas estimativas assumem receita de assinatura de ano completo em veículos vendidos no final do ano, ou quando aplicam um preço médio único (ASP combinado) em todos os países sem refletir a precificação e o comportamento de renovação no nível de cada país. O ritmo de atualização também é importante, pois novos marcos regulatórios e atualizações de conectividade por ano-modelo podem alterar a penetração rapidamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 22,60 bilhões de USD (2025) | |

| Consultoria Regional A | 26,52 bilhões de USD (2024) | Utiliza um ano-base anterior e parece tratar a maior parte da conectividade agrupada como valor de serviço totalmente monetizado, o que pode elevar os totais quando as renovações e os períodos de teste gratuito não são ajustados. |

| Instituto de Pesquisa do Setor B | 13,00 bilhões de USD (2024) | Provavelmente concentra-se em uma fatia mais estreita monetizada (principalmente telemática paga e assinaturas) e pode excluir o valor do hardware embutido, o que pode comprimir o mercado quando a penetração está aumentando. |

A tabela mostra que a dispersão é explicada principalmente pelo que é contabilizado como receita conectada monetizada versus funcionalidade agrupada, além do momento de reconhecimento das assinaturas. Ao manter as variáveis vinculadas aos volumes de veículos, à penetração e à precificação sensível a cada país, o resultado final permanece fácil de rastrear e reproduzir em atualizações futuras.

Questões-Chave Respondidas no Relatório

Qual é a dimensão atual do mercado europeu de carros conectados?

O mercado europeu de carros conectados situa-se em USD 26,58 mil milhões em 2026 e prevê-se que atinja USD 59,86 mil milhões até 2031.

Qual é o segmento tecnológico de crescimento mais rápido no período de previsão?

A telemática e as plataformas de atualizações over-the-air lideram com uma CAGR de 22,85%, à medida que os OEM monetizam o software para além da venda inicial.

Por que razão as soluções de conectividade embarcada dominam atualmente?

Os mandatos de segurança da UE, como o eCall, exigem modems sempre ativos, levando os fabricantes de automóveis a integrar hardware embarcado em cada novo veículo.

Qual é o país que gera a maior receita em carros conectados?

A Alemanha lidera com 26,55% de participação, devido à sua grande base de produção e à implementação precoce de arquiteturas 5G e definidas por software.

Página atualizada pela última vez em: