Tamanho e Participação do Mercado de Embalagens para Dispositivos Médicos na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

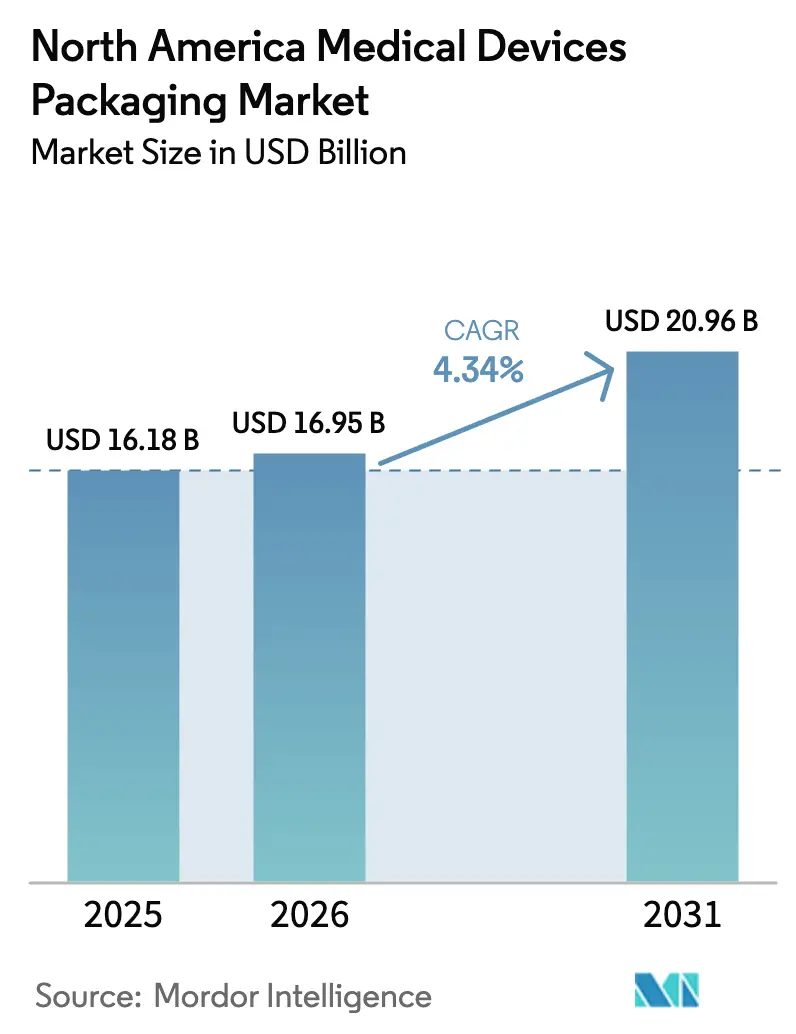

| Tamanho do mercado no ano base (2025) | 16.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

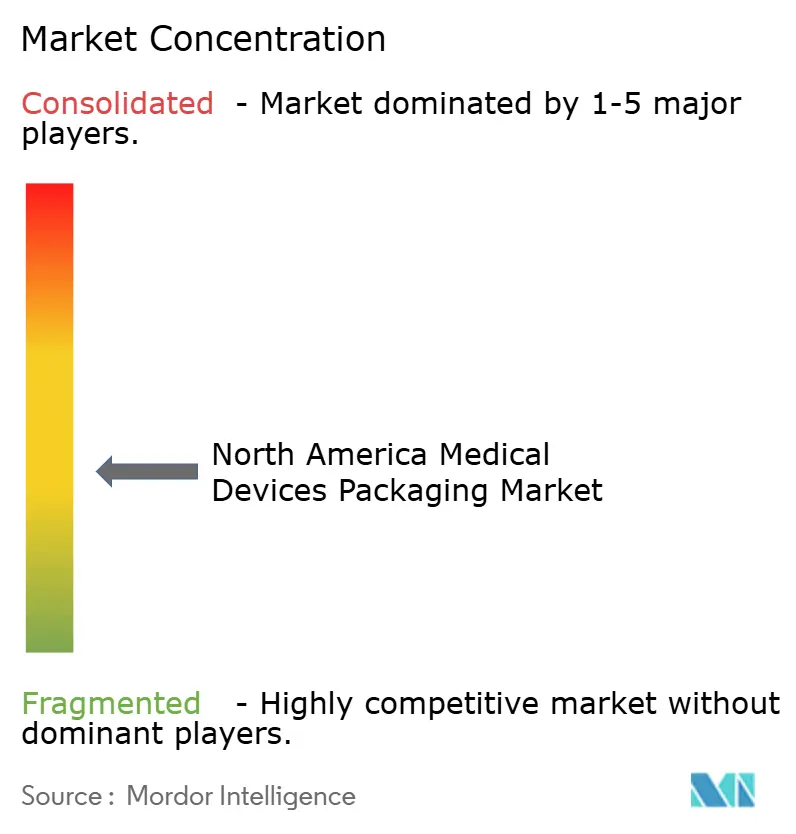

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Dispositivos Médicos na América do Norte por Mordor Intelligence

O tamanho do Mercado de Embalagens para Dispositivos Médicos na América do Norte deve crescer de USD 16,19 bilhões em 2025 para USD 16,95 bilhões em 2026 e está previsto para atingir USD 20,96 bilhões até 2031, a um CAGR de 4,34% no período de 2026 a 2031.

Diversas forças sustentam essa trajetória: os hospitais estão reabastecendo os estoques de procedimentos eletivos, os centros de cirurgia ambulatorial estão adotando bandejas de instrumentos de uso único e os operadores de cuidados domiciliares estão ampliando os kits de diagnóstico direto ao consumidor. Os formatos estéreis mantêm ampla liderança, mas as embalagens não estéreis para monitores vestíveis estão crescendo à medida que os códigos de reembolso de telessaúde amadurecem. A dinâmica dos materiais é igualmente fluida, com os plásticos mantendo a dominância, mas os polímeros de base biológica ganhando impulso à medida que as equipes de compras incorporam cláusulas de pegada de carbono nos documentos de licitação. A convergência regulatória em torno do Regulamento do Sistema de Gestão da Qualidade da Administração de Alimentos e Medicamentos dos Estados Unidos e dos padrões de emissão de óxido de etileno da Agência de Proteção Ambiental está remodelando a alocação de capital, favorecendo os conversores com laboratórios de validação internos e sistemas de rastreabilidade digital capazes de absorver custos de conformidade mais elevados. Como resultado, a disciplina de preços se intensificou, e os investimentos estratégicos agora se inclinam para garantir o fornecimento de resina, expandir a capacidade de salas limpas e integrar sensores inteligentes para proteger os biológicos da cadeia de frio.

Principais Conclusões do Relatório

- Por tipo de produto, as embalagens estéreis detinham 63,35% da participação do mercado de embalagens para dispositivos médicos na América do Norte em 2025, enquanto os formatos não estéreis são o segmento de crescimento mais rápido, com um CAGR de 4,93% até 2031.

- Por tipo de embalagem, bolsas e sacos lideraram com 37,21% de participação na receita em 2025, e os formatos baseados em polímeros de base biológica devem se expandir a um CAGR de 5,26% até 2031.

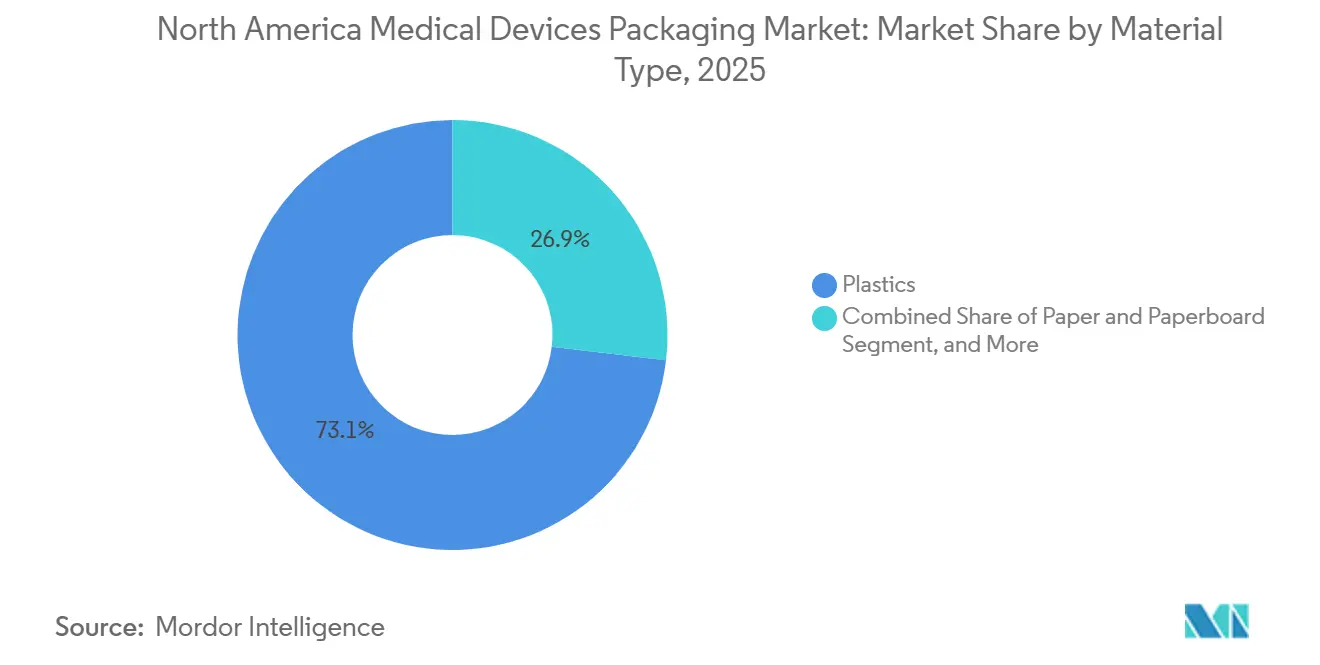

- Por tipo de material, os plásticos representaram 73,12% do mercado de embalagens para dispositivos médicos na América do Norte em 2025, enquanto os polímeros de base biológica registraram o crescimento mais rápido, com um CAGR de 5,11%.

- Por aplicação, os instrumentos cirúrgicos e médicos comandaram uma participação de 33,94% em 2025, enquanto os dispositivos vestíveis e de cuidados domiciliares avançam a um CAGR de 5,64% até 2031.

- Por geografia, os Estados Unidos dominaram com 81,46% dos gastos regionais em 2025, e o México deve crescer a um CAGR de 4,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens para Dispositivos Médicos na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação de Cirurgias Eletivas Impulsiona Maiores Volumes de Procedimentos | +0.8% | Estados Unidos e Canadá, concentrados em centros de cirurgia ambulatorial | Curto prazo (≤ 2 anos) |

| Rápida Transição para Dispositivos de Uso Único e Minimamente Invasivos | +1.1% | Estados Unidos, expandindo-se para o México à medida que a relocalização de produção avança | Médio prazo (2 a 4 anos) |

| Crescimento nos Cuidados Domiciliares e Kits de Telessaúde | +0.9% | Estados Unidos e Canadá, corredores rurais e urbanos carentes | Médio prazo (2 a 4 anos) |

| Mandatos de Identificação Única de Dispositivos e Rastreabilidade da Administração de Alimentos e Medicamentos Intensificam as Exigências de Esterilidade | +0.6% | Estados Unidos, com conformidade reflexa no Canadá e no México | Longo prazo (≥ 4 anos) |

| Crescimento das Licitações Hospitalares de Sustentabilidade para Embalagens de Baixo Carbono | +0.5% | Estados Unidos e Canadá, liderados por redes integradas de distribuição | Longo prazo (≥ 4 anos) |

| Embalagens com Sensores Inteligentes Habilitando a Conformidade da Cadeia de Frio | +0.4% | Estados Unidos, concentrado em fluxos logísticos de biológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação de Cirurgias Eletivas Impulsiona Maiores Volumes de Procedimentos

Os volumes cirúrgicos ambulatoriais nos Estados Unidos cresceram 6,2% em relação ao ano anterior durante 2025, à medida que os casos eletivos superaram os níveis pré-pandemia. Os centros ambulatoriais preferem bandejas pré-esterilizadas com abertura por descascamento que eliminam o trabalho de reprocessamento e reduzem o risco de infecção. As especialidades ortopédica, oftálmica e cardiovascular utilizam bolsas Tyvek de alta barreira e bandejas termoformadas segmentadas para proteger instrumentos delicados durante o transporte. Os Centros de Serviços de Medicare e Medicaid ampliaram a cobertura de reembolso para 11 procedimentos ambulatoriais adicionais em janeiro de 2025, consolidando a visibilidade da demanda para os fabricantes de dispositivos.[1]Centros de Serviços de Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares do Medicare CY 2025," cms.gov Os fornecedores estão agora pré-reservando resina e filme de cobertura com 6 meses de antecedência para evitar picos no mercado spot que poderiam interromper os cronogramas de produção de bandejas. Os parceiros logísticos responderam adicionando zonas de manuseio estéril dentro dos centros de distribuição regionais, mantendo os tempos de ciclo alinhados com os rigorosos calendários cirúrgicos.

Rápida Transição para Dispositivos de Uso Único e Minimamente Invasivos

Os instrumentos minimamente invasivos representaram 62% das autorizações 510(k) da Administração de Alimentos e Medicamentos em 2025, um aumento de 9 pontos percentuais em relação a 2023. As bandejas personalizadas devem acomodar garras articuladas, hastes flexíveis e cateteres com múltiplos lúmens sem permitir a migração de componentes. A Intuitive Surgical enviou 379.000 ferramentas de uso único para sua plataforma de robótica em 2025, cada uma embalada em uma bolsa estéril individual que inclui selos à prova de adulteração.[2]Fonte: Intuitive Surgical, "Resultados do Quarto Trimestre de 2025," isrg.intuitive.com As linhas de montagem de Classe II do México expandiram 18% no mesmo ano, atendendo à demanda norte-americana por bolsas validadas que atendem à ISO 11607 e às regras de importação da Administração de Alimentos e Medicamentos. Os conversores estão instalando termoformadoras de cinco eixos que alternam entre bandejas de embutimento profundo e bolsas planas em menos de uma hora, melhorando a utilização dos ativos. Os fabricantes de equipamentos originais, por sua vez, estão padronizando os formatos das bandejas em famílias de produtos para reduzir os custos de ferramental e simplificar o estoque hospitalar.

Crescimento nos Cuidados Domiciliares e Kits de Telessaúde

O monitoramento remoto de pacientes inscreveu 12,3 milhões de beneficiários do Medicare em 2025, 34% acima do ano anterior, à medida que novos códigos de reembolso incentivaram uma adoção mais ampla. A Abbott enviou 8,7 milhões de monitores de glicose FreeStyle Libre, cada um em uma embalagem tipo clamshell resistente a impactos com links de configuração codificados por QR. As redes de encomendas de comércio eletrônico impõem testes de queda e compressão da ASTM que superam as normas de paletes hospitalares, levando os conversores a integrar inserções de polpa moldada e reforçadores de canto. O design gráfico agora destaca indicações de abertura intuitivas e pictogramas passo a passo para reduzir as chamadas para a central de atendimento. O gerenciamento de devoluções está emergindo como um novo critério de embalagem, com embalagens reutilizáveis permitindo uma logística reversa segura para a reciclagem de sensores. O custo por kit permanece de 30% a 40% abaixo do das embalagens estéreis hospitalares, apoiando modelos de assinatura de alto volume.

Mandatos de Identificação Única de Dispositivos e Rastreabilidade da Administração de Alimentos e Medicamentos Intensificam as Exigências de Esterilidade

A aplicação integral da Identificação Única de Dispositivos para dispositivos de Classe I em setembro de 2024 forçou os conversores a adicionar codificadores a jato de tinta de alta resolução e câmeras de código de barras em linha. Cada bolsa estéril agora carrega dados serializados vinculados ao lote de esterilização, ao lote de resina e ao nó de distribuição para execução imediata de recall. A West Pharmaceutical Services estimou o custo de serialização por bolsa em USD 0,12 em 2025, após contabilizar as taxas de software e a redução da velocidade da linha. Conversores menores sem ferramentas de planejamento empresarial enfrentam custos elevados de integração, acelerando a migração de clientes para fornecedores verticalmente integrados. Os hospitais utilizam os dados de Identificação Única de Dispositivos para auditar automaticamente as datas de validade, reduzindo as baixas de estoque em prateleira. A próxima fase envolve a integração de chips NFC para que os clínicos possam confirmar o status de esterilidade com um toque no smartphone, um recurso já em fase piloto em caixas de biológicos de alto valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Relevância Geográfica |

|---|---|---|---|

| Escalada dos Custos de Resinas de Grau Médico de Alta Barreira | -0.7% | Estados Unidos e Canadá, com pressão de repasse sobre os conversores com base no México | Curto prazo (≤ 2 anos) |

| Volatilidade na Capacidade de Esterilização por Óxido de Etileno | -0.5% | Estados Unidos, concentrado nos centros de Illinois, Califórnia e Geórgia | Médio prazo (2 a 4 anos) |

| Atrasos na Qualificação de Fabricantes de Equipamentos Originais para Novos Materiais Sustentáveis | -0.3% | Estados Unidos e Canadá, afetando projetos piloto de compras sustentáveis | Longo prazo (≥ 4 anos) |

| Intensidade de Capital dos Testes de Validação da ISO 11607 | -0.2% | Estados Unidos, restringindo conversores de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Resinas de Grau Médico de Alta Barreira

O polietileno e o polipropileno de grau médico foram negociados entre USD 1,85 e USD 2,10 por libra no final de 2025, um aumento de 14% em relação a 2024, devido a paralisações em craqueadores da Costa do Golfo, bloomberg.com. Os filmes de alta barreira com álcool etileno-vinílico acrescentam mais 25% de prêmio, comprimindo as margens dos conversores. A Amcor relatou uma erosão de 120 pontos-base em seu segmento de embalagens médicas em 2025, mesmo após cláusulas de repasse que atrasam os preços spot em até 90 dias. Empresas menores sem contratos de hedge estão se voltando para mercados industriais ou vendendo linhas estéreis por completo. Alguns fabricantes de equipamentos originais estão testando filmes de calibre mais fino para reduzir a massa de resina por embalagem, mas a validação da resistência de selagem frequentemente anula as economias. Em paralelo, os fornecedores de resinas de base biológica estão negociando descontos vinculados ao volume para reduzir a diferença de preço e conquistar os primeiros adotantes.

Volatilidade na Capacidade de Esterilização por Óxido de Etileno

As regras de emissão da Agência de Proteção Ambiental finalizadas em abril de 2024 levaram várias plantas de óxido de etileno a paralisar para reformas, estendendo os prazos de esterilização contratual de oito para quatorze semanas até meados de 2025.[3]Agência de Proteção Ambiental dos Estados Unidos, "Padrões de Emissão de Óxido de Etileno para Instalações de Esterilização," epa.gov A Sterigenics gastou USD 38 milhões em equipamentos de controle de emissões e aumentou as tarifas em 8% a 12% em janeiro de 2025. Os fabricantes de dispositivos que exploram alternativas de raios gama ou feixe de elétrons enfrentam uma revalidação de 9 a 12 meses sob as diretrizes da Administração de Alimentos e Medicamentos, desestimulando a migração rápida. Alguns conversores estão fazendo parcerias com empresas de logística para pré-reservar vagas de óxido de etileno e garantir tempos de ciclo porta a porta. Os sistemas de saúde regionais começaram a estocar dois meses de inventário de segurança para evitar atrasos cirúrgicos, imobilizando capital de giro. A longo prazo, novas câmaras de óxido de etileno previstas para o Texas e Indiana poderiam restaurar a capacidade, mas os obstáculos de licenciamento sugerem que o alívio não chegará antes de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Estéreis Ancoram a Receita, Não Estéreis Ganham Impulso

As embalagens estéreis capturaram 63,35% da participação do mercado de embalagens para dispositivos médicos na América do Norte em 2025, refletindo a dependência hospitalar de barreiras microbianas validadas para implantes, ferramentas cirúrgicas e kits de diagnóstico. O segmento está se expandindo, embora a um ritmo moderado de 4,34%, à medida que os custos de validação aumentam sob as regras harmonizadas da ISO 13485. Os formatos não estéreis estão crescendo mais rapidamente, a um CAGR de 4,93%, impulsionados pela distribuição de telessaúde e cuidados domiciliares que contorna a esterilização central. A introdução do reembolso para monitoramento remoto de pacientes já redirecionou volumes substanciais de unidades para canais de encomendas. Os participantes do segmento estéril estão respondendo encurtando os ciclos de validação com laboratórios internos, mas o diferencial de custo permanece significativo, posicionando as embalagens não estéreis como o motor de crescimento incremental para o mercado de embalagens para dispositivos médicos na América do Norte.

A proliferação de embalagens não estéreis não significa contração para as linhas estéreis; ao contrário, o mix interno está mudando. As bandejas de uso único para plataformas minimamente invasivas estão avançando, enquanto as embalagens de dispositivos reutilizáveis diminuem à medida que os comitês de controle de infecção promovem os descartáveis. Os conversores que dominam ambos os formatos se protegem das oscilações cíclicas, mas aqueles concentrados exclusivamente na produção estéril podem enfrentar pressão de utilização. O mercado de embalagens para dispositivos médicos na América do Norte, portanto, recompensará os operadores flexíveis capazes de executar embalagens de alta velocidade para dispositivos de consumo ao lado de salas limpas de classe ISO para conjuntos cirúrgicos.

Por Tipo de Embalagem: Bolsas Permanecem Dominantes, Polímeros de Base Biológica Perturbam o Mix

Bolsas e sacos representaram 37,21% da receita de 2025, sublinhando sua eficiência, compatibilidade com automação e ampla janela de esterilização. Bandejas e embalagens tipo clamshell atendem a instrumentos complexos, enquanto envoltórios, caixas e tampas especiais completam as necessidades específicas de cada aplicação. Os hospitais agora avaliam métricas de carbono nas licitações, levando os conversores a lançar bolsas com conteúdo reciclado. A Amcor lançou uma linha de polietileno com 40% de conteúdo reciclado em janeiro de 2025, conquistando um contrato plurianual com uma grande rede integrada de distribuição. As inovações de base biológica fluem mais rapidamente para as bolsas, que toleram ajustes de resina sem comprometer o desempenho de selagem.

As bandejas rígidas ainda são importantes para ferramentas robóticas articuladas, e investimentos como a expansão de USD 45 milhões da Amcor no Wisconsin adicionaram 30% de capacidade de termoformagem em 2024. No entanto, o perfil ambiental aprimorado das embalagens flexíveis, além das economias de frete decorrentes do menor peso dimensional, posiciona as bolsas para capturar a maior parte dos ganhos incrementais no mercado de embalagens para dispositivos médicos na América do Norte durante o período de previsão.

Por Tipo de Material: Plásticos Lideram, Polímeros de Base Biológica Ganham Tração

Os plásticos entregaram 73,12% do valor em 2025 graças à biocompatibilidade comprovada, resistência à perfuração e amplas janelas de esterilização. O papel e o papelão adicionam rigidez estrutural e capacidade de impressão para embalagens secundárias, enquanto os laminados metalizados protegem os diagnósticos sensíveis à umidade. Os polímeros de base biológica, embora ainda sejam um nicho, estão crescendo a 5,11% e são centrais para os compromissos de sustentabilidade dos hospitais. As organizações de compras em grupo que representam 4.200 instalações agora alocam até 15% da pontuação das licitações ao impacto de carbono, forçando os conversores a testar misturas de ácido polilático e biopolietileno.[4]Healthcare Purchasing News, "Organizações de Compras em Grupo Incorporam Critérios de Sustentabilidade em Licitações de Embalagens para Dispositivos Médicos," hpnonline.com

As diferenças de custo persistem. As bioresinas permanecem de 40% a 60% acima dos equivalentes petroquímicos, e os testes da ISO 10993 podem adicionar 18 meses aos cronogramas de comercialização. Mesmo assim, o Tyvek com 30% de conteúdo reciclado da DuPont obteve aceitação da Administração de Alimentos e Medicamentos em agosto de 2025, provando que as formulações sustentáveis podem superar as barreiras regulatórias quando os principais fabricantes de equipamentos originais subsidiam os custos de qualificação. À medida que as economias de escala melhoram, a penetração de base biológica irá progressivamente corroer a hegemonia dos plásticos no mercado de embalagens para dispositivos médicos na América do Norte.

Por Aplicação: Instrumentos Cirúrgicos Lideram, Dispositivos Vestíveis Crescem Rapidamente

Os instrumentos cirúrgicos e médicos representaram 33,94% da demanda em 2025, um resultado esperado dado o volume de procedimentos e os rigorosos requisitos de esterilidade. Essas embalagens frequentemente combinam bandejas rígidas, tampas descascáveis e Tyvek respirável para suportar vapor a vácuo ou óxido de etileno. Os dispositivos vestíveis e de cuidados domiciliares, no entanto, formam o grupo de crescimento mais rápido, com um CAGR de 5,64% até 2031. O envio direto ao consumidor, recursos de abertura simplificados e design gráfico vívido definem seus requisitos, diferenciando-os nitidamente das bandejas destinadas a hospitais. O lançamento do FreeStyle Libre da Abbott ilustra a mudança de escala, com milhões de embalagens tipo clamshell movendo-se por redes de encomendas a cada trimestre.

As substâncias de diagnóstico dependem de filmes de alta barreira com inserções de dessecante, enquanto os aparelhos e suprimentos cirúrgicos gravitam em torno de envoltórios a granel que facilitam o processamento estéril central. Os produtos odontológicos e oftálmicos representam nichos especializados que exigem ambientes ultralimpos. Ao longo do horizonte de previsão, os incentivos ao monitoramento remoto e os modelos de reembolso baseados em resultados continuarão a elevar os volumes de dispositivos vestíveis, reforçando sua influência desproporcional na evolução do mercado de embalagens para dispositivos médicos na América do Norte.

Análise Geográfica

Os Estados Unidos geraram 81,46% da receita regional em 2025, apoiados por um setor doméstico de dispositivos de USD 186 bilhões, 6.200 hospitais e 5.900 centros de cirurgia ambulatorial que coletivamente consomem grandes quantidades de bolsas, bandejas e caixas validadas. A supervisão da Administração de Alimentos e Medicamentos, a adesão à ISO 11607 e os protocolos de serialização de Identificação Única de Dispositivos convergem para recompensar a escala e a profundidade técnica, o que explica por que os conversores com laboratórios de validação internos capturam uma parcela desproporcional. O alinhamento regulatório entre o Regulamento do Sistema de Gestão da Qualidade da Administração de Alimentos e Medicamentos de fevereiro de 2025 e a ISO 13485 intensificou a documentação de biocompatibilidade, aumentando os gastos com validação, mas simultaneamente impulsionando inovações como os rótulos Seal-ID habilitados com NFC lançados pela West Pharmaceutical Services.

O Canadá contribui com uma participação menor, de um dígito médio, no mercado de embalagens para dispositivos médicos na América do Norte. O fornecimento transfronteiriço é facilitado pelo Programa de Auditoria Única de Dispositivos Médicos, que poupa os conversores de inspeções duplicadas. A demanda por embalagens se concentra em Ontário e Quebec, onde residem os centros de montagem e distribuição de dispositivos domésticos. A densidade populacional e as compras centralizadas reduzem o consumo per capita em comparação com os Estados Unidos, mas o investimento constante em clínicas ambulatoriais mantém uma base estável para os conversores que atendem clientes canadenses.

O México é a grande história de crescimento, avançando a um CAGR de 4,93% até 2031. A relocalização de produção levou fabricantes de equipamentos originais multinacionais como a Medtronic e a Boston Scientific a expandir ao longo dos corredores da Baixa Califórnia e Chihuahua, estimulando a demanda local por bolsas e bandejas em conformidade com a ISO 11607. Ainda assim, a maioria dos conversores mexicanos carece de certificação ISO 13485, forçando os fabricantes de equipamentos originais a importar embalagens pré-validadas dos Estados Unidos, o que limita a captura de valor doméstico. O crédito fiscal federal que cobre 30% dos equipamentos de capital adquiridos para melhorias em salas limpas, introduzido em 2025, deve reduzir essa lacuna de capacidade. À medida que os níveis de certificação aumentam, a participação do México no mercado de embalagens para dispositivos médicos na América do Norte deve crescer gradualmente sem deslocar a liderança dos Estados Unidos.

Cenário Competitivo

Na América do Norte, os cinco principais fornecedores — Amcor, Sonoco Products, DuPont, 3M e West Pharmaceutical Services — detêm uma participação notável de 40% a 45% da capacidade instalada, indicando uma concentração de mercado moderada. Esses líderes do setor estão cada vez mais adotando estratégias como integração vertical e eliminação de gargalos de capacidade. Por exemplo, a recente expansão de termoformagem de USD 45 milhões da Amcor no Wisconsin não apenas aumentou o rendimento de bandejas em 30%, mas também introduziu salas limpas co-localizadas, encurtando significativamente os ciclos de validação de 16 semanas para apenas 10. Enquanto isso, em março de 2025, a West Pharmaceutical Services ganhou destaque com a aquisição de um conversor de filmes especiais em Ontário, um movimento que não apenas garantiu o fornecimento de laminados de alta barreira, mas também reduziu os prazos de entrega para 8 semanas.

A inovação em materiais está se tornando um fator fundamental na formação das rivalidades do setor. A colaboração da DuPont com a Olympus e a Cook Medical em Tyvek com conteúdo reciclado sublinha a crescente importância dos substratos sustentáveis, que não apenas comandam prêmios de preço, mas também se alinham com as iniciativas de sustentabilidade dos hospitais. Em outra frente, a 3M está causando impacto no domínio de sensores inteligentes, introduzindo indicadores RFID passivos. Esses indicadores garantem a integridade da cadeia de frio sem comprometer as barreiras estéreis e estão alinhados com as diretrizes preliminares da Administração de Alimentos e Medicamentos para terapias celulares. Embora os conversores menores estejam encontrando seu espaço ao se especializar em geometrias personalizadas, prototipagem rápida e filmes biodegradáveis, eles estão enfrentando desafios de capital, especialmente em relação à conformidade com a ISO 11607 e a Identificação Única de Dispositivos, que estão pressionando suas margens.

Essas dinâmicas em evolução sugerem um cenário em que as empresas maiores e com domínio tecnológico estão posicionadas para fortalecer sua posição no mercado de embalagens para dispositivos médicos na América do Norte. Em contraste, os desafiantes especializados estão abrindo seu espaço, enfatizando agilidade e ecodesign para se manterem competitivos.

Líderes do Setor de Embalagens para Dispositivos Médicos na América do Norte

Amcor plc

DuPont de Nemours, Inc.

Sonoco Products Co.

3M Company

West Pharmaceutical Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amcor lançou uma bolsa de polietileno com 40% de conteúdo reciclado validada para curativos de feridas não estéreis, conquistando um contrato de fornecimento de três anos com uma grande rede integrada de distribuição comprometida a reduzir pela metade os resíduos destinados a aterros sanitários até 2027.

- Novembro de 2025: A West Pharmaceutical Services concluiu uma expansão de sala limpa de USD 52 milhões em Kinston, Carolina do Norte, adicionando 120.000 pés quadrados de espaço de Classe ISO 7 para filmes de alta barreira usados em seringas pré-preenchidas e frascos.

- Setembro de 2025: A DuPont iniciou as vendas comerciais de estruturas Tyvek contendo 30% de conteúdo reciclado pós-consumo após a aceitação do arquivo mestre pela Administração de Alimentos e Medicamentos, visando hospitais com rigorosos cartões de pontuação de sustentabilidade.

- Julho de 2025: A Sonoco Products adquiriu um conversor de termoformagem em Guadalajara, México, adicionando 15 milhões de bandejas de capacidade anual e integrando salas limpas com certificação ISO 13485.

Escopo do Relatório do Mercado de Embalagens para Dispositivos Médicos na América do Norte

O Relatório do Mercado de Embalagens para Dispositivos Médicos na América do Norte é Segmentado por Tipo de Produto (Embalagens Estéreis, Embalagens Não Estéreis), Tipo de Embalagem (Bolsas e Sacos, Bandejas e Embalagens Tipo Clamshell, Caixas e Cartuchos, Envoltórios e Filmes, Outros Tipos de Embalagem), Tipo de Material (Plásticos, Papel e Papelão, Metal, Polímeros de Base Biológica), Aplicação (Substâncias de Diagnóstico, Instrumentos Cirúrgicos e Médicos, Aparelhos e Suprimentos Cirúrgicos, Equipamentos e Suprimentos Odontológicos, Produtos Oftálmicos, Dispositivos Vestíveis e de Cuidados Domiciliares, Outras Aplicações) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagens Estéreis |

| Embalagens Não Estéreis |

| Bolsas e Sacos |

| Bandejas e Embalagens Tipo Clamshell |

| Caixas e Cartuchos |

| Envoltórios e Filmes |

| Outros Tipos de Embalagem |

| Plásticos |

| Papel e Papelão |

| Metal |

| Polímeros de Base Biológica |

| Substâncias de Diagnóstico |

| Instrumentos Cirúrgicos e Médicos |

| Aparelhos e Suprimentos Cirúrgicos |

| Equipamentos e Suprimentos Odontológicos |

| Produtos Oftálmicos |

| Dispositivos Vestíveis e de Cuidados Domiciliares |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Embalagens Estéreis |

| Embalagens Não Estéreis | |

| Por Tipo de Embalagem | Bolsas e Sacos |

| Bandejas e Embalagens Tipo Clamshell | |

| Caixas e Cartuchos | |

| Envoltórios e Filmes | |

| Outros Tipos de Embalagem | |

| Por Tipo de Material | Plásticos |

| Papel e Papelão | |

| Metal | |

| Polímeros de Base Biológica | |

| Por Aplicação | Substâncias de Diagnóstico |

| Instrumentos Cirúrgicos e Médicos | |

| Aparelhos e Suprimentos Cirúrgicos | |

| Equipamentos e Suprimentos Odontológicos | |

| Produtos Oftálmicos | |

| Dispositivos Vestíveis e de Cuidados Domiciliares | |

| Outras Aplicações | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por embalagens para dispositivos médicos na América do Norte até 2031?

O tamanho do mercado de embalagens para dispositivos médicos na América do Norte está projetado para atingir USD 20,96 bilhões até 2031, com um CAGR de 4,34%.

Qual formato de produto está crescendo mais rapidamente na região?

As embalagens não estéreis, atendendo principalmente a dispositivos de cuidados domiciliares e telessaúde, devem crescer a 4,93% ao ano até 2031.

Por que os polímeros de base biológica estão ganhando atenção dos hospitais?

As organizações de compras em grupo estão agora incorporando métricas de carbono nas licitações, tornando o biopolietileno e o ácido polilático mais atrativos apesar dos prêmios de preço atuais.

Qual é o impacto das regulamentações de óxido de etileno nos prazos de entrega de embalagens?

As regras de emissão da Agência de Proteção Ambiental provocaram reformas de esterilização que estenderam os prazos de entrega de óxido de etileno para até quatorze semanas em 2025, pressionando os modelos de estoque de dispositivos.

Qual país oferece o maior potencial de crescimento na América do Norte?

O México está projetado para avançar a um CAGR de 4,93% até 2031, à medida que a relocalização de produção expande a montagem de dispositivos de Classe II e estimula a capacidade local de embalagens.

Quão concentrado é o cenário de fornecedores?

Os cinco principais fornecedores detêm aproximadamente 40% a 45% da capacidade, indicando concentração moderada e espaço contínuo para desafiantes especializados.

Página atualizada pela última vez em: