Tamanho e Participação do Mercado de Sistema de Gestão de Garantias da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

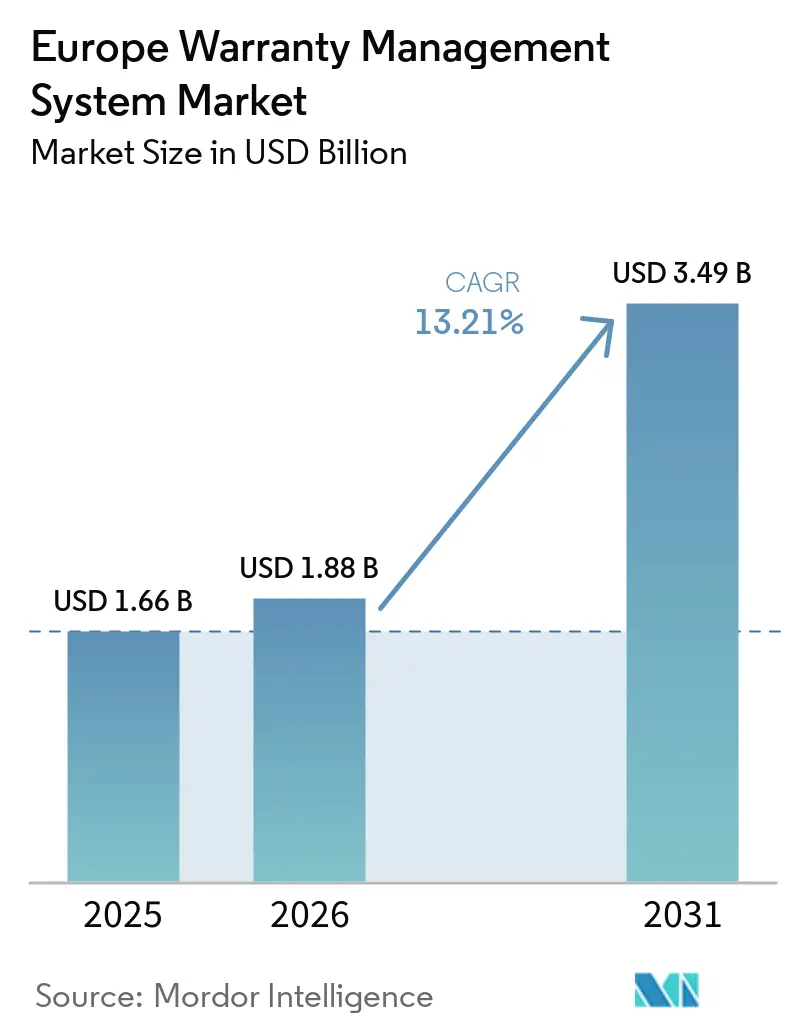

| Tamanho do mercado no ano base (2025) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gestão de Garantias da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de sistema de gestão de garantias da Europa aumente de USD 1,66 mil milhões em 2025 para USD 1,88 mil milhões em 2026 e atinja USD 3,49 mil milhões até 2031, crescendo a um CAGR de 13,21% ao longo de 2026-2031. A expansão das implantações nativas em nuvem, os mandatos mais rigorosos de partilha de dados da UE e o aumento dos custos de recalls automotivos na Europa continuam a redirecionar os gastos de plataformas locais legadas para arquiteturas elásticas que suportam análises em tempo real. Os fabricantes estão a priorizar camadas de interface de programação de aplicações (API) e controlos de consentimento granulares para permitir que a recuperação de fornecedores, os portais de concessionários e os reparadores terceiros troquem dados de garantia de forma segura ao abrigo do Regulamento de Dados da UE. Ao mesmo tempo, modelos preditivos de falhas que aproveitam a telemetria da Internet das Coisas (IoT) e a aprendizagem automática estão a demonstrar reduções de custos de 25%-35%, levando as empresas a incorporar módulos de inteligência juntamente com o processamento tradicional de reclamações. A intensidade competitiva está a aumentar à medida que Oracle, SAP e PTC defendem contas empresariais contra concorrentes regionais de software como serviço (SaaS), como iWarranty e Garanteasy, que oferecem fluxos de trabalho prontos a usar para fabricantes de pequena e média dimensão e marcas de bens de consumo duráveis.

Principais Conclusões do Relatório

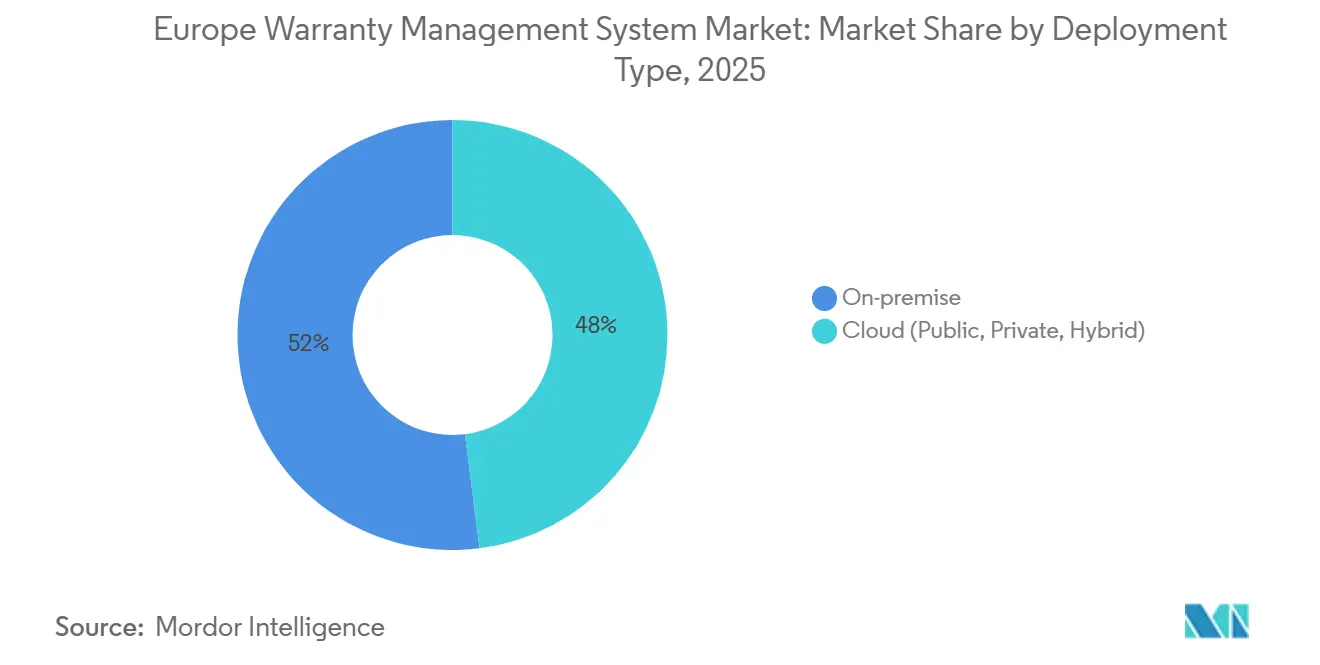

- Por tipo de implantação, as instalações locais representaram 52,18% da participação do mercado de sistema de gestão de garantias da Europa em 2025, enquanto as soluções em nuvem deverão avançar a um CAGR de 14,12% até 2031 e registar o crescimento mais rápido.

- Por tipo de software, a gestão de reclamações liderou com 41,56% da participação do mercado de sistema de gestão de garantias da Europa em 2025, ao passo que os módulos de inteligência e análise de garantias apresentam o CAGR previsto mais elevado, de 14,58%, até 2031.

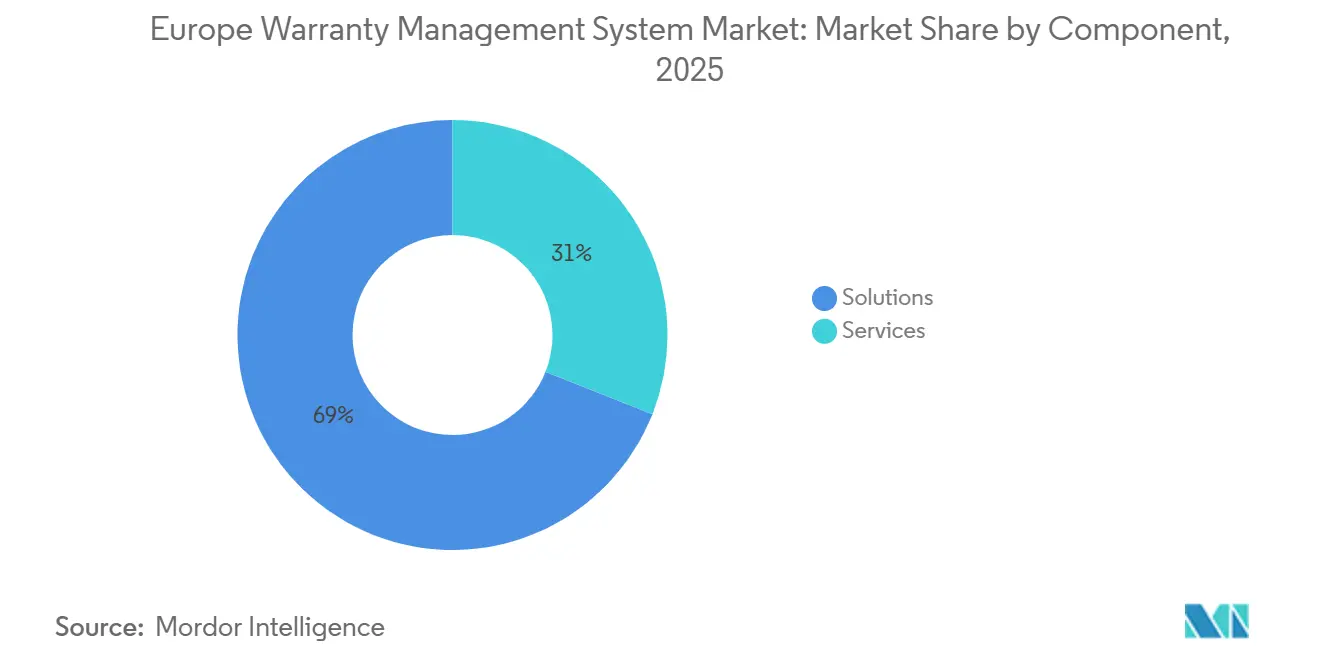

- Por componente, as soluções representaram 69,11% da participação do mercado de sistema de gestão de garantias da Europa em 2025, enquanto os serviços registam o crescimento esperado mais rápido, com um CAGR de 13,55%, até 2031.

- Por tamanho da organização, as grandes empresas retiveram 68,23% da participação do mercado de sistema de gestão de garantias da Europa em 2025, mas as pequenas e médias empresas estão a expandir-se a um CAGR de 14,18% com base nos preços de subscrição SaaS.

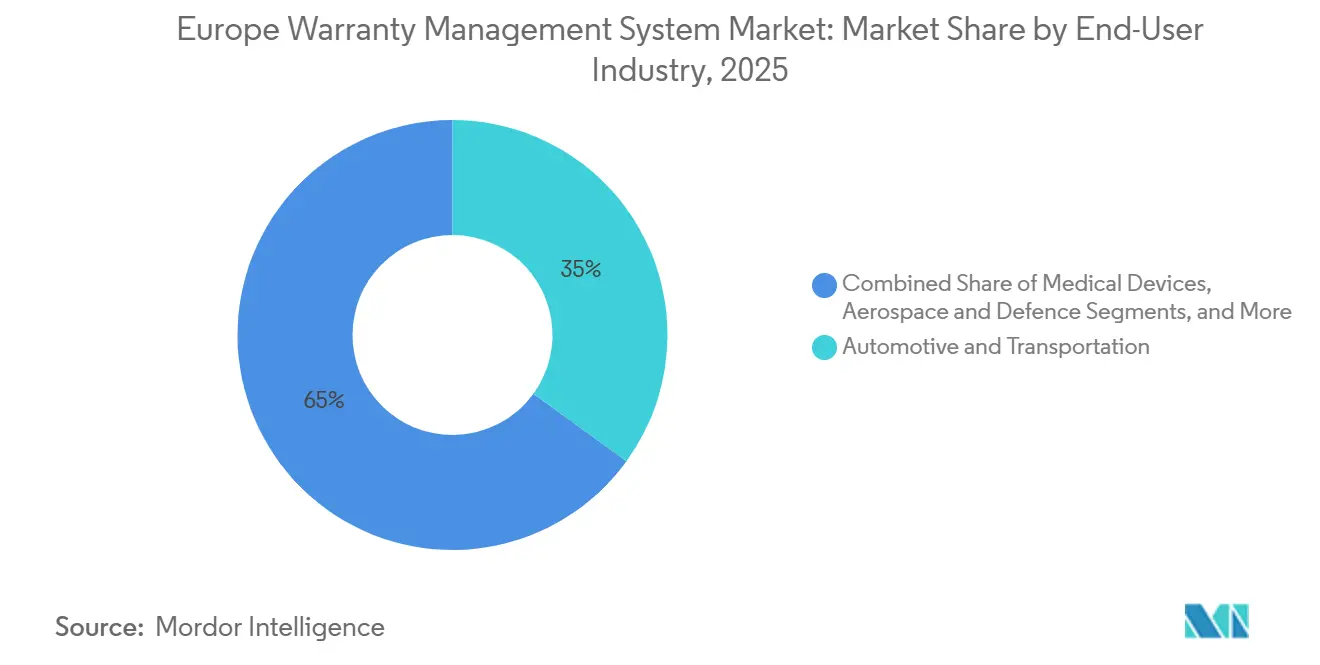

- Por setor do utilizador final, o setor automotivo e de transporte gerou 35,17% da participação do mercado de sistema de gestão de garantias da Europa em 2025, enquanto os dispositivos médicos registam o crescimento esperado mais rápido, com um CAGR de 13,98%, até 2031.

- Por geografia, a Alemanha representou 22,52% da participação do mercado de sistema de gestão de garantias da Europa em 2025, e prevê-se que a Espanha registe o CAGR nacional mais elevado, de 14,44%, ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Sistema de Gestão de Garantias da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das implantações nativas em nuvem nas operações de pós-venda | +2.8% | Alemanha, França, Reino Unido, Benelux, Países Nórdicos | Médio prazo (2-4 anos) |

| Aumento dos recalls automotivos europeus e dos custos de garantia associados | +3.1% | Alemanha, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Mandatos de transformação digital ao abrigo da conformidade com o Regulamento de Dados da UE | +2.5% | Pan-Europeu | Médio prazo (2-4 anos) |

| Mudança para análises preditivas para redução proativa dos custos de garantia | +2.2% | Alemanha, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Adoção crescente de ofertas de garantia incorporadas pelos OEMs | +1.6% | Alemanha, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Pressão ligada a ESG para prolongar os ciclos de vida dos produtos e reduzir o lixo eletrónico | +1.3% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Implantações Nativas em Nuvem nas Operações de Pós-Venda

Os fabricantes estão a migrar de ambientes de garantia monolíticos para microsserviços porque a computação elástica absorve picos de telemetria de produtos conectados, encurtando os ciclos de implementação de mais de um ano para menos de 3 meses. Os OEMs automotivos na Alemanha e em França já estão a canalizar dados de fábricas de montagem, concessionários e fornecedores para repositórios unificados em nuvem, de modo a que os reparadores externos possam recuperar registos conformes assim que o Regulamento de Dados da UE entrar em vigor em setembro de 2025.[1]Comissão Europeia, "A Comissão Saúda o Acordo Político sobre o Regulamento de Dados," ec.europa.eu Pacotes SaaS por subscrição com preços abaixo de EUR 500 (USD 565) por mês estão a atrair PMEs espanholas e italianas que procuram evitar despesas de capital em servidores. Este ciclo de adoção rápida mantém o custo total de propriedade baixo e acelera a adoção de projetos-piloto de análises preditivas.

Aumento dos Recalls Automotivos Europeus e dos Custos de Garantia Associados

Os fabricantes de automóveis pagaram EUR 26,163 mil milhões (USD 29,57 mil milhões) em reclamações de garantia em 2024, e um único recall da BMW exigiu EUR 1 mil milhão (USD 1,13 mil milhões) em provisões. Tal pressão impulsiona o investimento em motores de regras automatizados que rejeitam reclamações fraudulentas e orquestram estornos a fornecedores em horas em vez de semanas. A próxima diretiva do Direito à Reparação, que alarga os períodos de garantia quando os clientes escolhem reparadores independentes, amplifica a complexidade administrativa e favorece os motores de políticas configuráveis. Ao unificar os históricos de reclamações com os dados de qualidade da cadeia de abastecimento, os painéis de alerta precoce podem desencadear ações de campo antes que as campanhas em massa se tornem inevitáveis.

Mandatos de Transformação Digital ao Abrigo da Conformidade com o Regulamento de Dados da UE

O Regulamento de Dados obriga os fabricantes a fornecer dados estruturados de garantia e reparação a terceiros, forçando arquiteturas com prioridade para API que expõem eventos de reclamações, utilização de peças e diagnósticos sem violar as salvaguardas do Regulamento Geral sobre a Proteção de Dados (RGPD). Os projetos-piloto de passaporte de produto digital em França mostram como os dados de garantia estão a convergir com a rotulagem de economia circular para demonstrar a reparabilidade e as pegadas de carbono. Os fornecedores que disponibilizam conectores abertos para sistemas de gestão de relacionamento com o cliente (CRM), planeamento de recursos empresariais (ERP) e serviço de campo têm vantagem à medida que as empresas se reposicionam antes do prazo de setembro de 2025.

Mudança para Análises Preditivas para Redução Proativa dos Custos de Garantia

Os modelos de aprendizagem automática construídos com base em reclamações históricas, feeds de IoT e métricas de qualidade de fornecedores estão a reduzir os custos em 25%-35%. Os fabricantes de equipamentos europeus que anteriormente pagavam por devoluções sem falha detetada agora filtram até metade de tais pedidos utilizando triagem por visão computacional. Os OEMs alemães e britânicos com pipelines de dados robustos estão a liderar as implementações, mas os fabricantes do sul da Europa ainda enfrentam escassez de competências, reforçando a procura de ferramentas analíticas de baixo código.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Paisagens de TI legadas fragmentadas em empresas de manufatura tradicionais | -1.9% | Itália, Espanha, Europa de Leste | Médio prazo (2-4 anos) |

| Escassez de cientistas de dados de garantia qualificados | -1.4% | Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Elevados custos iniciais de integração para PMEs | -1.1% | Espanha, Itália, Portugal | Curto prazo (≤ 2 anos) |

| Preocupações de cibersegurança e relacionadas com o RGPD sobre a partilha de dados de garantia | -0.8% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Paisagens de TI Legadas Fragmentadas em Empresas de Manufatura Tradicionais

Os fornecedores de nível médio utilizam fluxos de trabalho de ERP e folhas de cálculo com décadas de existência que carecem de esquemas de dados comuns, acrescentando 18 a 36 meses de trabalho de limpeza e interface antes de a migração para a nuvem poder começar.[2]Tata Consultancy Services, "Automação Inteligente para Gestão de Reclamações de Garantia," tcs.com As fábricas italianas e espanholas que ainda dependem do SAP R/3 ou do Oracle E-Business Suite enfrentam frequentemente custos de integração de EUR 500.000 (USD 565.000), o que desencoraja a adoção até que os custos de garantia excedam 3% das receitas. As bases de dados domésticas e de exportação paralelas agravam o desafio porque cada conjunto segue taxonomias regulatórias diferentes, aumentando os custos gerais de reconciliação.

Escassez de Cientistas de Dados de Garantia Qualificados

45% das PMEs europeias reportam uma lacuna de competências em nuvem, e a proporção aumenta em Espanha, Portugal e Polónia. A análise de garantias exige talentos multidisciplinares que abrangem engenharia, cadeia de abastecimento e ciências atuariais, uma combinação que raramente existe num único perfil. As empresas de consultoria oferecem modelos pré-treinados, mas as empresas de nível médio frequentemente externalizam as análises para prestadores de serviços geridos, o que pode introduzir latência e limitar a personalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Adoção da Nuvem Acelera sob os Mandatos de Partilha de Dados

A instalação local deteve 52,18% da quota de mercado, uma vez que muitas organizações, particularmente nos setores de manufatura, automotivo e industrial, priorizam o controlo rigoroso sobre os seus dados e ambientes de TI. As soluções em nuvem estão a avançar a um CAGR de 14,21%. Na Alemanha e em França, os OEMs automotivos utilizam arquiteturas em nuvem (híbridas), retendo dados de design sensíveis em nuvens privadas enquanto encaminham as reclamações de concessionários através de pontos de acesso públicos durante os picos de recall, garantindo que o desempenho se mantém estável nas redes de concessionários distribuídas. As PMEs do sul da Europa demonstram um padrão diferente, ignorando completamente as fases híbridas e subscrevendo diretamente SaaS totalmente gerido, impulsionadas pela economia de pagamento por utilização e pela capacidade de implementação em oito semanas. Embora os contratantes de defesa no Reino Unido ainda se inclinem para a nuvem privada para satisfazer os protocolos de segurança, a sua quota dos gastos globais é pequena.

Perspetivando o futuro, o mercado de sistema de gestão de garantias europeu verá os orçamentos locais diminuir após 2028, quando os termos de suporte alargado para muitas plataformas cliente-servidor terminarem. Os fornecedores preparam-se ao empacotar aceleradores de migração que transferem bibliotecas de regras, históricos de reclamações e contratos de fornecedores para esquemas em nuvem com tempo de inatividade mínimo. Como incentivo adicional, os fornecedores de nuvem pública incluem documentação de conformidade e encriptação automatizada, permitindo que os fabricantes de menor dimensão passem auditorias regulatórias sem contratar arquitetos de segurança adicionais.

Por Tipo de Software: Os Módulos de Inteligência Emergem como Catalisador de Crescimento

Os motores de gestão de reclamações continuarão a ser a espinha dorsal obrigatória para capturar submissões, mas o impulso do investimento está a deslocar-se para sobreposições de inteligência que detetam anomalias, preveem falhas e orquestram a recuperação de fornecedores. A quota do mercado de sistema de gestão de garantias da Europa para a gestão de reclamações situou-se em 41,56% em 2025, mas os portfólios de análises, a crescer a um CAGR de 14,58%, estão a tornar-se um critério de compra fundamental. Os OEMs avaliam agora as plataformas com base na precisão das pontuações de manutenção preditiva, e não apenas no número de campos de reclamação configuráveis. Na Alemanha, os primeiros adotantes avaliam as poupanças de evitação de custos, registando reduções de 25% no primeiro ano após a implementação do modelo.

Os módulos de contratos de serviço alargado ganham tração porque os fabricantes de automóveis e as marcas de eletrodomésticos incorporam cobertura plurianual nos preços iniciais, acrescentando lógica complexa de renovação e reconhecimento de receitas. As ferramentas de devolução de peças e recuperação de fornecedores, embora de nicho, geram valor desproporcional ao realocar a responsabilidade de reparação de volta aos fabricantes de componentes. Os fornecedores de soluções que disponibilizam classificação visual de falhas, autorização de devolução de mercadoria (RMA) em tempo real e criação automática de notas de débito ganham preferência junto das equipas de aquisição que medem o desempenho com base no rendimento de recuperação e não no volume de processamento.[3]Tech Mahindra, "Reforçar a Garantia com Programas de Recuperação de Fornecedores," techmahindra.com

Por Componente: As Soluções Lideram Enquanto os Serviços Preenchem o Vazio de Competências

As soluções representaram 69,11% das receitas do mercado de sistema de gestão de garantias da Europa em 2025, uma vez que as empresas ainda preferem licenciar software configurável e manter o controlo do sistema. No entanto, os serviços estão a crescer mais rapidamente, com 13,55%, à medida que os fabricantes enfrentam escassez crónica de cientistas de dados de garantia e engenheiros de integração. Os integradores de sistemas globais agrupam o processamento baseado em tickets, a deteção de anomalias e o contacto com fornecedores sob modelos de preços baseados em resultados, transferindo o risco de talento para o fornecedor. As margens dos serviços profissionais mantêm-se robustas porque as grandes empresas empreendem reposicionamentos plurianuais de plataformas, absorvendo exercícios de harmonização de dados de doze meses que simplificam fluxos de trabalho regionais díspares num único modelo europeu.

A lacuna de competências garante que os serviços permaneçam parte integrante de cada grande implementação. Quando um fabricante de equipamentos pesados da Fortune 500 contratou a Infosys BPM, o prestador reduziu o tempo de encerramento de reclamações de 15 para menos de 10 dias ao redesenhar as hierarquias de aprovação e introduzir a captura por reconhecimento ótico de caracteres nos portais de concessionários. Compromissos semelhantes em toda a Europa do Sul mostram como as equipas mistas de consultores de domínio e cientistas de dados aceleram o retorno dos investimentos em análises.

Por Tamanho da Organização: As PMEs Adotam SaaS Apesar das Restrições Orçamentais

As grandes empresas retêm 68,23% dos gastos porque suportam as maiores reservas de garantia da região, mas a experimentação entre os fabricantes de pequena e média dimensão está a remodelar os roteiros dos fornecedores. As PMEs a avançar a um crescimento de 14,18% gravitam em torno de pacotes de subscrição que incorporam regras de melhores práticas e construtores de fluxos de trabalho de baixo código, permitindo que os analistas de negócio ajustem os parâmetros de cobertura sem escrever código em Python. Os créditos de infraestrutura em nuvem dos hiperescaladores amortecem os orçamentos em fase inicial, mas a fricção de financiamento persiste; 31% das PMEs ainda citam restrições de capital, reforçando a popularidade dos pacotes de taxa fixa abaixo de EUR 1.000 (USD 1.130) por mês.

Os líderes de mercado visam as PMEs ao lançar edições de entrada que limitam o volume mensal de reclamações enquanto mantêm caminhos de atualização para níveis empresariais. Os portais comunitários partilham receitas de configuração para fabricantes de eletrodomésticos, fabricantes de ferramentas e revendedores de bens recondicionados, reduzindo a dependência de consultores escassos. À medida que os mercados de competências amadurecem, o mercado de sistema de gestão de garantias europeu verá um afluxo de administradores certificados que oferecem configuração remota, reduzindo ainda mais os limiares de entrada para a base de clientes de longa cauda.

Por Setor do Utilizador Final: Os Dispositivos Médicos Aproximam-se do Setor Automotivo

O setor automotivo representou 35,17% dos gastos de 2025, devido à sua vasta escala e ao volume significativo de reclamações de garantia. Os dispositivos médicos estão a avançar a um CAGR de 13,98%. Os fabricantes, incentivados pelas regras de vigilância pós-comercialização do Regulamento de Dispositivos Médicos da UE, estão a investir fortemente em fluxos de trabalho de garantia rastreáveis e prontos para auditoria. A captura de evidências de campo, a sinalização de eventos adversos e o acompanhamento clínico agora fluem através de portais unificados, ligando números de série a resultados de pacientes e registos de lotes de fornecedores.

Os equipamentos industriais, os bens de consumo duráveis e as máquinas de construção completam grupos de oportunidades substanciais. Programas como o EquipCare da Wacker Neuson associam a ativação de telemática a períodos de garantia mais longos, combinando a manutenção preditiva com propostas de valor para o cliente. O setor aeroespacial permanece um nicho mas estratégico, uma vez que os ministérios da defesa exigem fios de dados abrangentes que liguem o design ao desempenho em serviço para decisões de aeronavegabilidade. À medida que os fornecedores adaptam modelos para cada vertical, a reutilização de funcionalidades entre setores reduz os ciclos de desenvolvimento e acelera o tempo de obtenção de valor em todos os segmentos.

Análise Geográfica

A Alemanha ancora o mercado de sistema de gestão de garantias europeu com uma quota de 22,52% em 2025, impulsionada pelos titãs automotivos cujas reservas de garantia combinadas ultrapassaram EUR 28 mil milhões (USD 32 mil milhões) nesse ano. A adoção precoce de sensores IoT em fábricas e veículos equipa os OEMs alemães com dados abundantes para impulsionar análises preditivas e automatizar a automação de recuperação de fornecedores.[4]Parlamento Europeu, "Direito à Reparação: O Parlamento Adota Novas Regras da UE," europarl.europa.eu O Reino Unido e a França formam o segundo nível, impulsionados pelos ecossistemas aeroespacial, de defesa e de dispositivos médicos de alta tecnologia que exigem trilhas de auditoria rastreáveis. O investimento de França em passaportes de produto digital mostra como os módulos de garantia se articulam com as iniciativas nacionais de economia circular.

O sul da Europa está a transitar rapidamente. A Espanha, com previsão de registar um CAGR de 14,44% até 2031, beneficia da vigorosa adoção de plataformas SaaS por PMEs que cumprem tanto o Regulamento de Dados da UE como a diretiva do Direito à Reparação. Os fornecedores italianos seguem uma curva semelhante, mas permanecem condicionados pelas TI legadas e pelas limitações de financiamento. Os Países Baixos atuam como um condutor logístico para as devoluções de peças pan-europeias, amplificando a procura de painéis de recuperação de fornecedores entre importadores e recondicionadores de eletrónica. Os fabricantes da Europa Central e de Leste integram-se nas cadeias de abastecimento alemãs, impulsionando atualizações dos sistemas de garantia que harmonizam os formatos de troca de dados e aceleram a liquidação de estornos.

Os mercados nórdicos, embora menores, influenciam as funcionalidades orientadas para a sustentabilidade que priorizam a extensão do ciclo de vida e os mandatos de redução de lixo eletrónico. Estes países defendem a transparência em tempo real, incentivando os fornecedores de plataformas a expor métricas de impacto ambiental juntamente com os dados de reclamações convencionais. No geral, a concentração geográfica persistirá em torno da Alemanha, do Reino Unido e de França, mas o impulso de Espanha e das fábricas integradas da Europa Central diversificará os fluxos de receitas e estimulará a inovação SaaS localizada.

Panorama Competitivo

Principais Empresas no Mercado de Sistema de Gestão de Garantias da Europa

O mercado de sistema de gestão de garantias europeu exibe uma concentração moderada, com os cinco principais fornecedores a deter coletivamente uma quota significativa, deixando espaço substancial para disruptores de nicho. Oracle, SAP, PTC, Pegasystems e Syncron dominam os contratos de grandes empresas devido às profundas ligações a ERP e ao ciclo de vida de serviços. A elevação da PTC ao estatuto de Líder no IDC MarketScape de 2024 validou a sua abordagem orientada para IoT, posicionando a garantia como um alavancador de crescimento em vez de um centro de custos. O lançamento da Rede de Parceiros da Syncron em 2025 ilustra como as alianças de ecossistema aceleram a penetração no mercado médio e mitigam as lacunas de competências ao aproveitar a capacidade dos integradores.[5]PTC, "PTC Nomeada Líder no IDC MarketScape de Avaliação de Garantias," ptc.com

Os especialistas regionais em SaaS intensificam a concorrência em termos de preço-desempenho. A iWarranty espanhola e a Garanteasy, com sede nos Países Baixos, pré-incluem fluxos de trabalho de conformidade para relatórios ao abrigo do Regulamento de Dados e portais de concessionários multilingues. A ServiceNow e a Salesforce estão a converter clientes de CRM existentes ao adicionar módulos de garantia que partilham registos mestre de clientes e direitos de serviço de campo, reduzindo assim os obstáculos de integração. As colaborações IBM-Siemens estendem a linhagem de gestão de ativos para equipamentos pesados, integrando dados de lista de materiais serializada com históricos de reparação para melhorar as métricas de correção à primeira tentativa.

Os roteiros tecnológicos concentram-se em três eixos: análises preditivas, automação de recuperação de fornecedores e APIs abertas. Os fornecedores que disponibilizam bancadas de trabalho de treino de modelos de baixo código, visualizações de gémeos digitais e inteligência documental para devoluções de peças ganham diferenciação. Os incidentes de cibersegurança, como a violação da MSI em 2024 que expôs 600.000 registos, elevam a encriptação, o acesso de confiança zero e o registo de auditoria de opcionais a obrigatórios, beneficiando ainda mais os fornecedores com prioridade para a nuvem com estruturas de conformidade certificadas.

Líderes do Setor de Sistema de Gestão de Garantias da Europa

Oracle Corporation

SAP SE

PTC Inc.

Pegasystems Inc.

Syncron AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Mercedes-Benz começou a incluir um Pacote de Serviço Integrado de 6 anos na linha elétrica VLE, cobrindo manutenção e inspeções de alta tensão até 120.000 km e com preço incluído na variante de entrada de EUR 82.260 (USD 93.000), reforçando a mudança para ofertas de garantia incorporadas e orientadas por dados.

- Janeiro de 2026: A Alexander Dennis lançou um sistema de gestão de garantias digital através do seu portal de serviços AD24, com o objetivo de simplificar o processo de garantia para os operadores de autocarros. O sistema de gestão de garantias digital AD24 entrou em funcionamento para os clientes do Reino Unido, com planos de implementação nos mercados internacionais nos próximos meses.

- Maio de 2025: A Syncron lançou a sua Rede de Parceiros para permitir que os integradores de sistemas implementem os módulos de Garantia, Análise e Recuperação de Fornecedores da Syncron, abordando os desafios de velocidade de implementação nas contas de manufatura de nível médio.

- Janeiro de 2025: A IFS foi nomeada a única Escolha do Cliente no Gartner Voice of the Customer de 2025 para Gestão de Ativos Empresariais, reforçando a sua credibilidade nos setores de ativos com elevado volume de garantias.

Âmbito do Relatório do Mercado de Sistema de Gestão de Garantias da Europa

O Relatório do Mercado de Sistema de Gestão de Garantias da Europa é Segmentado por Tipo de Implantação (Local e Nuvem), Tipo de Software (Inteligência e Análise de Garantias, Gestão de Reclamações, Administração de Contratos de Serviço e Devolução de Peças e Recuperação de Fornecedores), Componente (Soluções e Serviços (Serviços Profissionais e Serviços Geridos)), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas (PMEs)), Setor do Utilizador Final (Automotivo e Transporte, Equipamentos Industriais e Maquinaria Pesada, Bens de Consumo Duráveis e Eletrodomésticos, Construção e Materiais de Construção, Dispositivos Médicos, Aeroespacial e Defesa e Outros Setores do Utilizador Final) e País (Alemanha, Reino Unido, França, Itália, Espanha, Países Baixos e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem (Pública, Privada, Híbrida) |

| Inteligência e Análise de Garantias |

| Gestão de Reclamações |

| Administração de Contratos de Serviço |

| Devolução de Peças e Recuperação de Fornecedores |

| Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Automotivo e Transporte |

| Equipamentos Industriais e Maquinaria Pesada |

| Bens de Consumo Duráveis e Eletrodomésticos |

| Construção e Materiais de Construção |

| Dispositivos Médicos |

| Aeroespacial e Defesa |

| Outros Setores do Utilizador Final |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Resto da Europa |

| Por Tipo de Implantação | Local | |

| Nuvem (Pública, Privada, Híbrida) | ||

| Por Tipo de Software | Inteligência e Análise de Garantias | |

| Gestão de Reclamações | ||

| Administração de Contratos de Serviço | ||

| Devolução de Peças e Recuperação de Fornecedores | ||

| Por Componente | Soluções | |

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Utilizador Final | Automotivo e Transporte | |

| Equipamentos Industriais e Maquinaria Pesada | ||

| Bens de Consumo Duráveis e Eletrodomésticos | ||

| Construção e Materiais de Construção | ||

| Dispositivos Médicos | ||

| Aeroespacial e Defesa | ||

| Outros Setores do Utilizador Final | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e projetado do mercado de sistema de gestão de garantias da Europa?

Prevê-se que o tamanho do mercado de sistema de gestão de garantias da Europa aumente de USD 1,66 mil milhões em 2025 para USD 1,88 mil milhões em 2026 e atinja USD 3,49 mil milhões até 2031.

Qual é o modelo de implantação com crescimento mais rápido na Europa?

As implantações em nuvem estão a expandir-se a um CAGR de 14,12% até 2031 porque simplificam a conformidade com o Regulamento de Dados da UE e encurtam os ciclos de implementação.

Por que razão as empresas de dispositivos médicos estão a aumentar os gastos em software de garantia?

O Regulamento de Dispositivos Médicos da UE exige vigilância pós-comercialização contínua, pelo que os fabricantes de dispositivos integram as reclamações de garantia com os dados de acompanhamento clínico, impulsionando um CAGR de 13,98% para o segmento.

Como é que as análises preditivas reduzem os custos de garantia?

Os modelos de aprendizagem automática que sinalizam números de série de alto risco antes da falha demonstraram reduções de 25%-35% nos pagamentos de reclamações entre os primeiros adotantes.

Qual será o impacto da diretiva do Direito à Reparação nos fabricantes?

A partir de 31 de julho de 2026, os períodos de garantia devem ser alargados quando os consumidores escolhem reparadores independentes, acrescentando carga administrativa que favorece os motores de políticas configuráveis em detrimento do processamento manual.

Quem são os principais fornecedores no mercado?

Oracle, SAP, PTC, Pegasystems e Syncron lideram as contas empresariais, enquanto ServiceNow, Salesforce e empresas SaaS regionais como a iWarranty competem pelos utilizadores de médio porte e PMEs.

Página atualizada pela última vez em: