Tamanho e Participação do Mercado Europeu de Pacotes de Baterias LFP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

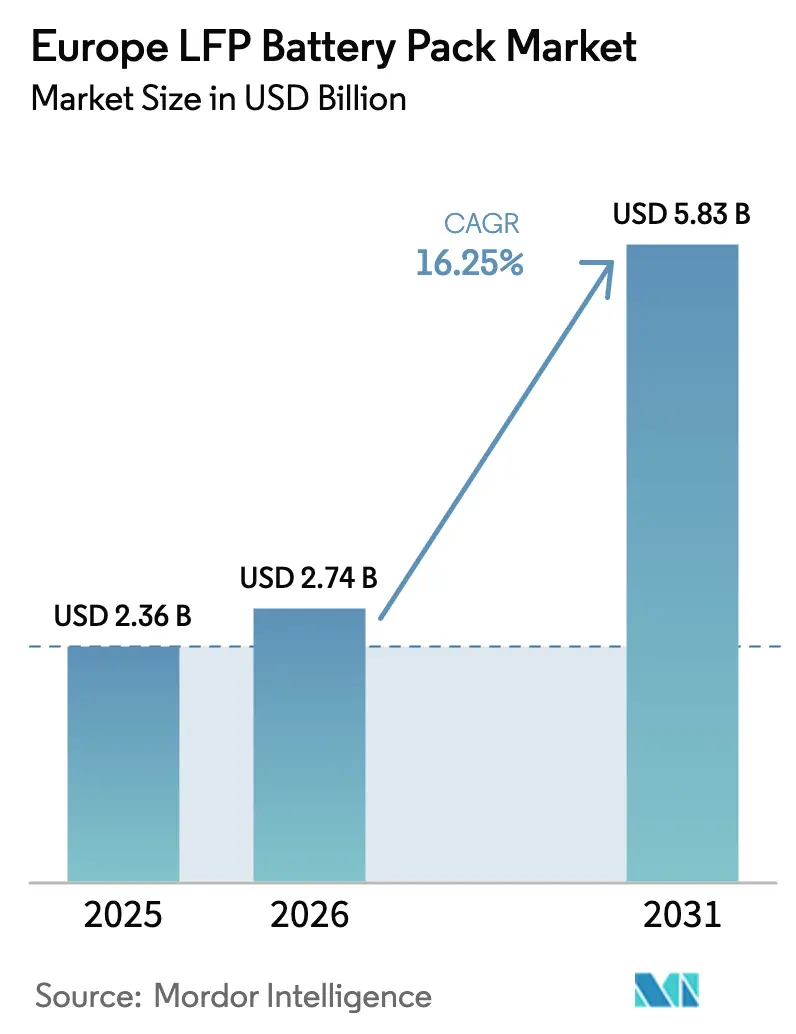

| Tamanho do mercado no ano base (2025) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Pacotes de Baterias LFP pela Mordor Intelligence

O tamanho do mercado europeu de pacotes de baterias LFP foi avaliado em USD 2,36 mil milhões em 2025 e estima-se que cresça de USD 2,74 mil milhões em 2026 para atingir USD 5,83 mil milhões até 2031, a um CAGR de 16,25% durante o período de previsão (2026-2031). Esta expansão alinha-se com as normas de redução de carbono em toda a UE, requisitos mais rigorosos de passaporte de baterias e uma mudança por parte dos fabricantes de automóveis em direção a químicas que minimizam a exposição às oscilações de preço do níquel e do cobalto. A Polónia e a Hungria tornaram-se polos de produção, à medida que os incentivos reduzem o custo inicial dos projetos de gigafábricas, enquanto um número crescente de programas de automóveis de passageiros e veículos comerciais consolida acordos de compra plurianuais. Os fornecedores beneficiam também da margem de segurança contra incêndio dos cátodos LFP, uma característica que se revelou decisiva em concursos de autocarros urbanos na Alemanha, na Suécia e nos Países Baixos. Ao nível técnico, a adoção rápida da arquitetura célula-para-pacote (CTP), a melhoria da densidade energética das células cilíndricas e a padronização do trem de força a 400-600 V reforçam a liderança em termos de custo a curto prazo.

Principais Conclusões do Relatório

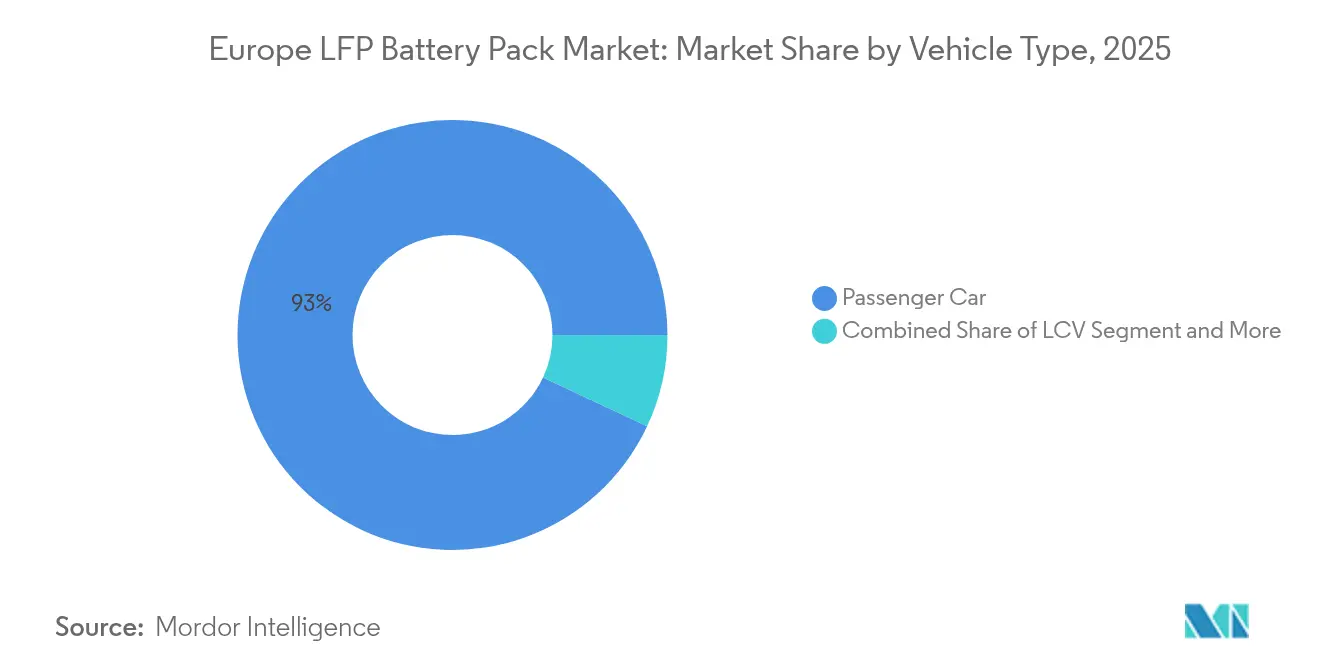

- Por tipo de veículo, os automóveis de passageiros detinham 93,02% da quota de receita em 2025, embora os camiões de médio e pesado tonelagem estejam a crescer a um CAGR de 16,62% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria comandavam 86,35% da quota, ao passo que os híbridos plug-in têm projeção de crescimento a um CAGR de 19,88%.

- Por capacidade, a faixa de 60-80 kWh representou 28,74% do tamanho do mercado europeu de pacotes de baterias LFP em 2025; prevê-se que os pacotes acima de 150 kWh avancem a um CAGR de 17,54%.

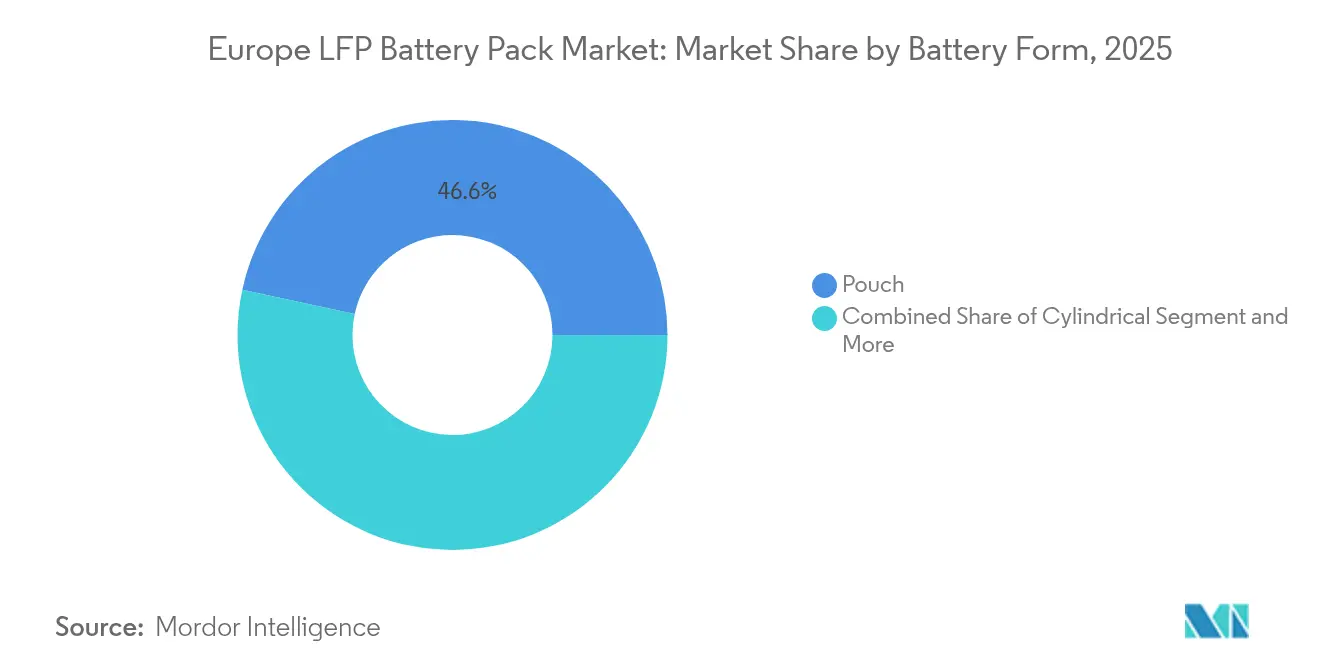

- Por forma da bateria, as células em bolsa captaram 46,62% da quota, enquanto as células cilíndricas apresentam um CAGR de 18,92% até 2031.

- Por classe de tensão, os sistemas de 400-600 V representaram 47,75% das instalações em 2025, mas os projetos acima de 800 V lideram o crescimento com um CAGR de 19,57%.

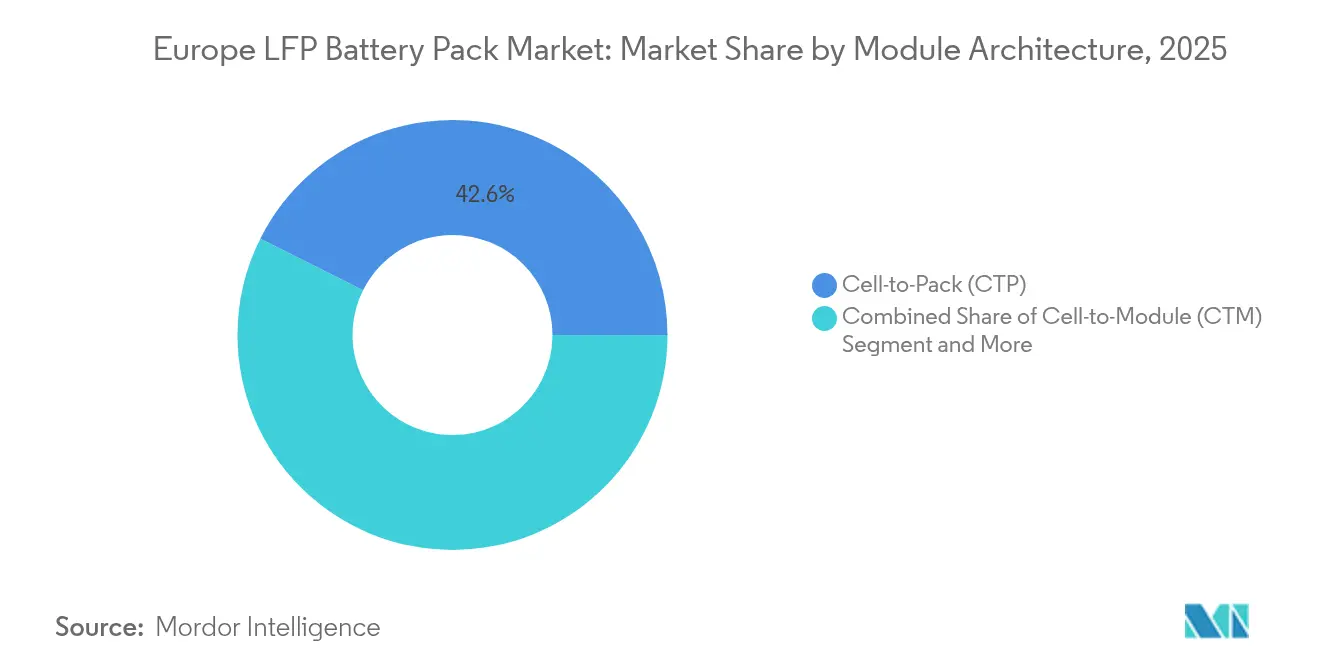

- Por arquitetura de módulo, os projetos célula-para-pacote detinham 42,61% da quota e estão preparados para se expandir a um CAGR de 18,05%.

- Por componente, o cátodo liderou com 49,81% da participação no mercado europeu de pacotes de baterias LFP em 2025, enquanto o separador registará o CAGR mais rápido de 17,21% até 2031.

- Por país, a Polónia liderou com 34,74% da participação no mercado europeu de pacotes de baterias LFP em 2025, enquanto a Hungria registou o CAGR mais rápido de 21,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Pacotes de Baterias LFP

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas de Mobilidade Elétrica Impulsionadas por Subsídios | +3.2% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Avanço no Design Célula-Para-Pacote | +2.8% | Hungria, Polónia como polos | Curto prazo (≤ 2 anos) |

| Volatilidade do Níquel Impulsiona LFP | +2.5% | OEMs premium da Alemanha | Médio prazo (2-4 anos) |

| Mandatos de Passaporte de Baterias da UE | +2.1% | Toda a UE | Curto prazo (≤ 2 anos) |

| Segurança Contra Incêndio Desbloqueia Concursos | +1.9% | Escandinávia, Alemanha | Longo prazo (≥ 4 anos) |

| Linhas-Piloto de Iões de Sódio em Escala | +1.7% | França, Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Mobilidade Elétrica Impulsionadas por Subsídios (Fit-for-55 da UE, REPowerEU)

Os Estados-Membros, no âmbito das iniciativas Fit-for-55 e REPowerEU, afetaram financiamento significativo para apoiar os incentivos à fabricação de baterias, com um foco que se estende ao ano 2030 [1]"Pacote Fit for 55," Comissão Europeia, europa.eu. A Alemanha alocou investimento significativo em 2024, reduzindo o défice de capital para a construção de gigafábricas. A construção de uma típica fábrica LFP de 20 GWh requer um investimento substancial, onde a acumulação de incentivos pode reduzir significativamente o desembolso de capital próprio. Os investidores ganham também acesso pioneiro ao regime de passaporte digital de baterias que se torna obrigatório em 2027. O cumprimento das métricas de pegada de carbono e de conteúdo reciclado aumenta a elegibilidade para concursos de frotas da UE.

Reduções de Custos com o Avanço no Design Célula-Para-Pacote

A eliminação de módulos reduz os materiais do pacote, minimiza as perdas de interligação e aumenta a densidade energética volumétrica. A escolha de design permite que o LFP concorra diretamente com o NMC em pacotes de passageiros de 40-80 kWh. A Gigafábrica de Berlim da Tesla demonstra ganhos adicionais ao combinar CTP com integração estrutural de baterias, embora a aprovação de tipo na UE ainda prolongue o tempo de comercialização para pacotes totalmente portantes. Os fornecedores europeus estão agora a equipar novas linhas em torno de CTP como padrão, tornando os formatos de módulo legados uma exceção.

Alta Volatilidade dos Custos do Níquel Impulsiona OEMs para LFP

Em 2024, os preços do níquel sofreram flutuações significativas, introduzindo um risco de custo considerável para os cátodos NMC. O Grupo Volkswagen reagiu visando um aumento no fornecimento de LFP nos próximos anos. A Stellantis seguiu-se, acelerando a qualificação de LFP nas suas plataformas do segmento C, citando poupanças notáveis. A estratégia também protege a exposição geopolítica, dada a concentração da mineração de níquel na Rússia e na Indonésia. Os principais fabricantes de células chineses capitalizam nesta mudança, firmando acordos de compra de vários mil milhões de dólares com a BMW e a Mercedes-Benz para o fornecimento europeu.

Mandato de Passaporte de Baterias Intra-UE Favorece Pacotes Locais

A partir de 2027, cada pacote de tração vendido na Europa deverá dispor de dados verificáveis sobre a Pegada de CO₂, origem e conteúdo reciclado. A CATL respondeu estabelecendo uma instalação de montagem de pacotes completos na Hungria, reservando investimento adicional para conformidade, TI e logística. Os OEMs já estão a exigir pacotes pré-conformes para os lançamentos do ano-modelo 2026, canalizando assim o volume para as fábricas locais e afastando-se das montagens importadas. Os fornecedores capazes de documentar o valor localizado acrescentam uma vantagem de pontuação em RFQs competitivos, reforçando o impulso de relocalização.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gigafábricas Reduzem o Outsourcing | –2.8% | Alemanha, França, Suécia | Médio prazo (2-4 anos) |

| Adoção Lenta de 800V Limita LFP | –2.1% | Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Estrangulamentos de Grafite e Lítio | –1.9% | Toda a UE | Curto prazo (≤ 2 anos) |

| Atraso na Reciclagem de LFP | –1.4% | Toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Gigafábricas Internas dos OEMs Reduzem o Conjunto de Outsourcing

O programa PowerCo da Volkswagen está a liderar investimentos significativos dos fabricantes de automóveis europeus em fábricas de baterias cativas, com o objetivo de atingir uma capacidade anual substancial até ao final da década [2]"Roteiro de Fabricação de Células," Volkswagen PowerCo, powerco.de. A Mercedes-Benz e a BMW têm restrições semelhantes através de joint ventures, desviando volume dos fabricantes de células independentes. A fragmentação eleva os obstáculos de custos fixos porque cada fábrica de circuito fechado opera a uma escala abaixo da economia. À medida que a produção cativa aumenta, o conjunto endereçável para fornecedores independentes diminui, moderando o percurso de crescimento do mercado europeu de pacotes de baterias LFP. Os produtores mais pequenos podem pivô para nichos como autocarros, armazenamento estacionário e micromobilidade, em vez de competir diretamente com as gigafábricas dos OEMs.

Adoção Lenta de 800 V Limita o LFP em VEB Premium

O Taycan de 800 V da Porsche atinge taxas de carregamento de pico de 270 kW em pacotes de silício-NMC; o LFP atinge um máximo próximo dos 200 kW em condições semelhantes [3]"Estudo de Carregamento Rápido da Plataforma de 800 V," Porsche Engineering, porsche.com. À medida que a IONITY atualiza para armários de 400 kW, os OEMs premium encaram o carregamento ultrarrápido como um requisito fundamental. A Audi e a BMW, portanto, mantêm o NMC para os modelos de topo, apesar das vantagens de custo do LFP. O setor europeu de pacotes de baterias LFP cede assim o volume premium de alta margem até que as variantes LFP tolerantes a tensões mais elevadas amadureçam. Os fornecedores estão a perseguir ajustes de grafite dopada ou fosfato de lítio-manganês-ferro, mas os prazos comerciais estendem-se para além de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Procura Comercial Acelera Apesar da Dominância dos Automóveis de Passageiros

Os automóveis de passageiros geraram 93,02% da receita em 2025, conferindo-lhes a maior quota de mercado no mercado europeu de pacotes de baterias LFP. O segmento beneficia de ciclos de modelos estáveis, acordos de fornecimento plurianuais e aceitação pelos consumidores de pacotes de 60-80 kWh, que proporcionam uma autonomia real de 280-300 km. As variantes do Model 3 e Model Y da Tesla demonstraram que a química LFP pode satisfazer os padrões de uso diário, reduzindo a lista de materiais em relação aos pacotes NMC. Os gestores de frota de serviços de transporte partilhado e subscrição também valorizam a vida útil de 6.000 ciclos do LFP, o que contribui para manter valores residuais resilientes. Em contrapartida, os camiões de médio e pesado tonelagem registam o CAGR mais rápido de 16,62%, porque os cálculos de custo total de propriedade favorecem a vida útil dos ciclos em detrimento da densidade energética gravimétrica. O FH Electric da Volvo e o eActros da Mercedes-Benz apresentam pacotes LFP de mais de 300 kWh que atingem paridade com os motores diesel, reduzindo o intervalo de retorno do investimento para o transporte de longa distância.

As carrinhas comerciais ligeiras e os autocarros urbanos oferecem um potencial crescente estável, à medida que as plataformas de entrega urbana e as agências de trânsito municipal transitam do NMC para o LFP para uma maior margem de segurança contra incêndio. O concurso de Hamburgo de 2024 exigiu exclusivamente baterias LFP, desencadeando um aumento nas encomendas para a gama de autocarros elétricos. Em conjunto, estas tendências mantêm o mercado europeu de pacotes de baterias LFP numa trajetória de volume que se alarga para além dos automóveis de passageiros em direção a ciclos de serviço comercial que exigem durabilidade e gestão térmica simplificada.

Por Tipo de Propulsão: Os Híbridos Plug-In Registam o Crescimento Mais Forte

Os veículos elétricos a bateria comandavam 86,35% da procura em 2025, apoiados pelos mandatos de CO₂ para frotas da UE e pela queda dos preços dos pacotes. Os volumes totais de VEB expandem-se juntamente com os hatchbacks de entrada de gama e os crossovers do segmento C que adotam plataformas de 400-600V otimizadas para pacotes LFP de 60-80kWh. No entanto, os híbridos plug-in registam o CAGR mais elevado de 19,88%, à medida que os fabricantes de automóveis exploram a robustez térmica do LFP para fornecer pacotes compactos de 25-30 kWh sem circuitos de arrefecimento dispendiosos. O X5 xDrive45e da BMW e o GLE 350de da Mercedes-Benz poupam significativamente por unidade ao mudar para células LFP, um aumento de margem que compensa o aumento dos custos da eletrónica do trem de força.

O design das políticas também alimenta o impulso dos PHEV: o sistema de bónus-malus de França e a redução fiscal para veículos de empresa na Alemanha recompensam veículos com uma autonomia elétrica de pelo menos 80 km, um objetivo facilmente alcançado pelo LFP com tamanhos de pacote modestos. A configuração colmata as lacunas de infraestrutura de carregamento nas zonas rurais, proporcionando aos compradores uma alternativa de combustão enquanto ainda se qualificam para os escalões mais baixos do imposto sobre veículos de empresa. Como resultado, o tamanho do mercado europeu de pacotes de baterias LFP associado aos PHEV deverá expandir-se entre 2026 e 2031, reduzindo gradualmente a diferença de capacidade com os VEB.

Por Capacidade: Os Pacotes de Alta Energia Lideram a Curva de Inovação

A faixa de 60-80 kWh detinha 28,74% do tamanho do mercado europeu de pacotes de baterias LFP em 2025, espelhando os requisitos dos veículos do segmento C dominante. Os fabricantes de automóveis integram estes pacotes em designs de plataforma modular, garantindo economias de escala tanto nas células como no ferramental das carcaças. Os pacotes acima de 150 kWh, no entanto, registam um CAGR de 17,54%, impulsionados pela eletrificação de camiões pesados e SUV premium que requerem capacidade de reboque ou ciclos de serviço de longa distância. Os protótipos de camião elétrico da Mercedes-Benz utilizam pacotes LFP de 300 kWh, reduzindo os custos operacionais do diesel ao longo de anos de períodos de serviço. O crescimento força os fornecedores a melhorar os materiais de interface térmica e os barramentos de alta tensão que conseguem suportar saídas contínuas de várias centenas de quilowatts.

Os volumes abaixo de 40 kWh permanecem de nicho, abrangendo microcarrinhas de entrega urbana e alguns e-quadriciclos. A economia da vida útil dos ciclos nesta faixa favorece ainda mais o LFP, mas a procura absoluta de materiais fica aquém devido ao conteúdo energético limitado. No geral, a estratificação de capacidade ilustra que o mercado europeu de pacotes de baterias LFP pode estender-se desde pequenos veículos urbanos a camiões de classe 8 de longa distância sem grandes alterações de química — apenas ajustes de embalagem e arrefecimento.

Por Forma da Bateria: As Células Cilíndricas Aproximam-se da Liderança das Células em Bolsa

As células em bolsa mantiveram uma quota de 46,62% em 2025, graças aos investimentos em linhas legadas realizados pela LG Energy Solution e pela Northvolt. A pegada flexível do formato acomoda diversas geometrias de planta de piso, uma vantagem para os programas OEM multiplataforma. Os designs cilíndricos estão agora a crescer a um CAGR de 18,92% após o trabalho de bateria estrutural da Tesla ter validado as células LFP no formato 4680, que atingiram 255 Wh/kg. O enrolamento automatizado e as arquiteturas sem patilha trazem ganhos de produção que reduzem os custos de conversão, tornando a cilíndrica a líder de baixo custo para futuros VEB de alto volume.

As células prismáticas mantêm uma procura estável nos veículos comerciais, onde as carcaças rígidas servem como membros estruturais e componentes portantes de carga. As considerações de reciclagem favorecem ligeiramente as unidades cilíndricas porque as linhas de desmontagem automatizadas já existem nas instalações-piloto europeias, um fator que se alinha com o lançamento do passaporte de baterias. Coletivamente, a convergência de formatos empurra o mercado europeu de pacotes de baterias LFP em direção a modelos de fabricação que prometem valores abaixo de USD 80 por kWh ao nível do pacote nos próximos anos.

Por Classe de Tensão: A Transição para 800 V Ganha Ritmo

Os sistemas na faixa de 400-600 V representaram 47,75% das instalações em 2025, uma vez que a maioria dos VEB do segmento C e as carrinhas ligeiras operam confortavelmente nestas tensões. As arquiteturas acima de 800 V, no entanto, avançam rapidamente com um CAGR de 19,57%, à medida que o referencial do Taycan da Porsche remodela as expectativas em termos de tempo de carregamento. Os OEMs estão a considerar carregadores públicos de 350 kW que estão a ser implementados através do plano de atualização da IONITY, um caminho que comprime o tempo de carregamento para alguns minutos nos sedãs de grande bateria.

A curva de descarga plana do LFP ajuda a moderar os picos de calor durante as fases de alta corrente, mas a sua tensão nominal mais baixa aumenta a contagem de células em série no pacote, elevando o custo. Os fornecedores respondem com circuitos integrados de gestão de baterias avançados que suportam precisão no balanceamento de células, minimizando assim o risco de sobrecarregamento em altas tensões de pacote. Espera-se que a quota do mercado europeu de pacotes de baterias LFP capturada pelas plataformas de 800 V aumente quando os ânodos de grafite dopada elevar suficientemente os limites de tensão para cumprir os protocolos de carregamento de 350 kW sem exceder os 50 °C de temperatura de núcleo.

Por Arquitetura de Módulo: Célula-Para-Pacote Torna-se o Novo Padrão

Os designs célula-para-pacote representaram 42,61% das remessas em 2025 e têm projeção de crescimento a um CAGR de 18,05%. A eliminação das carcaças de módulos remove até 20 kg de conteúdo estrutural num pacote típico de 75 kWh, libertando volume que aumenta a energia utilizável. A Northvolt e a ACC projetaram as suas gigafábricas na Hungria e em França em torno de ferramental CTP desde o início, acelerando assim as suas curvas de aprendizagem em comparação com as reconversões.

O módulo-para-pacote mantém um lugar nas frotas críticas de serviço, como carrinhas postais ou sedãs de transporte partilhado, onde a capacidade de substituição rápida limita o tempo de inatividade. No entanto, a pressão de custos dos programas de automóveis de passageiros dominantes leva os OEMs em direção ao CTP como a arquitetura de base. As diretivas em curso da UE sobre o fim de vida podem inclinar novamente a balança se os recicladores considerarem a desmontagem ao nível do módulo mais económica do que a trituração ao nível do pacote. Por agora, o CTP sustenta o próximo salto de eficiência no mercado europeu de pacotes de baterias LFP.

Por Componente: O Cátodo Comanda a Maior Captura de Valor

Os materiais de cátodo representaram 49,81% do valor da lista de materiais em 2025, sublinhando a sua influência significativa no desempenho e no custo. Os produtores europeus concentram-se no revestimento nano e no ajuste do tamanho das partículas para reduzir a resistência interna e aumentar a densidade de potência. A tecnologia de separador segue-se com um CAGR de 17,21%, à medida que as películas revestidas com cerâmica ampliam os envelopes de estabilidade térmica necessários para os ciclos de serviço de carregamento rápido.

Os ânodos de grafite são submetidos a ensaios de dopagem de silício que visam um aumento significativo da densidade energética sem comprometer a vida útil dos ciclos — necessário para as frotas de logística de longa distância que perseguem a paridade de carga. As misturas de eletrólito estão a mudar em direção ao fornecimento local de solventes para mitigar a exposição ao risco de fornecimento. A segmentação de componentes sinaliza novos reservatórios de receita para o setor europeu de pacotes de baterias LFP à medida que os fornecedores de segundo nível aumentam os revestimentos funcionais e os sais especializados.

Análise Geográfica

A Polónia lidera a região com 34,74% da quota do mercado europeu de pacotes de baterias LFP em 2025. A instalação da LG Energy Solution em Wrocław, e a CATL planeia um segundo local de 100 GWh até 2028. Um pacote de incentivos significativo que abrange terreno, impostos e formação reduz o investimento de capital efetivo por gigawatt-hora (GWh), tornando a Polónia o líder de custo para construções de raiz. A profundidade da cadeia de fornecimento em torno de carcaças estampadas, chicotes e eletrónica de potência ancora ainda mais a criação de valor local.

A Hungria regista o CAGR mais rápido de 21,28% até 2031, após o megaprojeto de Debrecen da CATL ter garantido 100 GWh de produção até 2027. Os locais de montagem final da Mercedes-Benz, da BMW e da Audi situam-se a menos de 250 km uns dos outros, reduzindo os prazos de entrega logísticos. A taxa de imposto corporativo plana da nação, combinada com o cofinanciamento do Fundo Estrutural da UE, amplia os retornos de capital. As expansões da Samsung SDI e da SK On complementam um efeito de cluster que agrupa as bases de fornecedores de película separadora e eletrólito.

A Alemanha continua a ser fundamental, apesar dos custos de mão de obra mais elevados, pois acolhe programas do segmento premium que exigem integração avançada de gestão de baterias. A fábrica da Northvolt em Schleswig-Holstein, prevista para 60 GWh até 2029, baseia-se na abundante energia eólica para cumprir os limites de pegada de CO₂ incorporados no passaporte de baterias. França, Itália e Suécia contribuem com produção especializada de nicho — pacotes para mobilidade urbana, módulos de propulsão marinha e racks de armazenamento em rede — enquanto o Reino Unido fica para trás em meio à incerteza regulatória pós-Brexit. Coletivamente, estas dinâmicas garantem que o mercado europeu de pacotes de baterias LFP mantém redundância de produção em múltiplas jurisdições, protegendo a exposição ao risco político.

Panorama Competitivo

O mercado europeu de pacotes de baterias LFP apresenta uma concentração moderada. A CATL e a BYD ancoram o topo da classificação ao co-localizar a montagem de células e pacotes dentro da zona aduaneira da UE, uma proteção contra potenciais direitos antidumping. A LG Energy Solution e a Samsung SDI defendem a sua quota através de contratos legados com OEMs, bem como de melhorias incrementais — como separadores resistentes ao calor e empilhamento de alta precisão — que aumentam a densidade energética nas linhas de bolsa. A Northvolt e a ACC prosseguem a integração vertical, apresentando as pegadas de energia renovável e a reciclagem em circuito fechado como diferenciadores para as marcas alemãs premium.

Os temas da corrida tecnológica centram-se na escala de fabricação, nas cadeias de fornecimento localizadas e nas TI de conformidade, em vez de avanços puramente químicos. A célula cilíndrica Qilin da CATL sinaliza um caminho para pacotes abaixo de USD 70 por kWh, enquanto a LG Energy Solution experimenta o revestimento de eletrodos a seco que pode reduzir o consumo de energia na calandragem. A BYD aproveita a sua divisão interna de autocarros para capturar concursos municipais que especificam LFP por razões de segurança, conferindo-lhe uma base de procura cativa independente dos ciclos de automóveis de passageiros.

As alianças estratégicas estreitam-se. A Stellantis assinou uma joint venture de 50-50 no valor de EUR 4,1 mil milhões (~USD 4,7 mil milhões) com a CATL para uma fábrica em Saragoça com capacidade alvo de 50 GWh até 2026, salvaguardando o fornecimento de automóveis de passageiros de gama média [4]"Comunicado de Imprensa da Joint Venture 2024," Stellantis, stellantis.com. A Gigafábrica de Berlim da Tesla abastece principalmente células LFP cilíndricas a partir da sua própria produção em Nevada, aproveitando ao mesmo tempo o pó de cátodo de terceiros da refinaria da BASF em Harjavalta, na Finlândia. O resultado provável é uma consolidação em direção a três ou quatro fornecedores de linha completa, mais um conjunto de especialistas de nicho nos segmentos marinho, em rede e fora de estrada, mantendo um mercado europeu de pacotes de baterias LFP equilibrado mas competitivo.

Líderes do Setor Europeu de Pacotes de Baterias LFP

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A CATL apresentou o Shenxing Pro, uma célula LFP que, segundo a empresa, permanece sem chama e sem fumo durante uma fuga térmica, destinada a VE com destino à Europa.

- Dezembro de 2024: A Stellantis e a CATL acordaram investir até EUR 4,1 mil milhões (~USD 4,7 mil milhões) numa fábrica de baterias LFP de 50 GWh em Saragoça, Espanha, com produção prevista para o final de 2026.

Âmbito do Relatório do Mercado Europeu de Pacotes de Baterias LFP

Autocarro, VCL, M&PCT, Automóvel de Passageiros são cobertos como segmentos por Tipo de Carroçaria. BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Bolsa, Prismática são cobertas como segmentos por Forma da Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material. França, Alemanha, Hungria, Itália, Polónia, Suécia, Reino Unido, Resto da Europa são cobertos como segmentos por País.| Automóvel de Passageiros |

| VCL |

| M&PCT |

| Autocarro |

| BEV |

| PHEV |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula-Para-Módulo (CTM) |

| Célula-Para-Pacote (CTP) |

| Módulo-Para-Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| França |

| Alemanha |

| Hungria |

| Itália |

| Polónia |

| Suécia |

| Reino Unido |

| Resto da Europa |

| Por Tipo de Veículo | Automóvel de Passageiros |

| VCL | |

| M&PCT | |

| Autocarro | |

| Por Tipo de Propulsão | BEV |

| PHEV | |

| Por Capacidade | Abaixo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Acima de 150 kWh | |

| Por Forma da Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula-Para-Módulo (CTM) |

| Célula-Para-Pacote (CTP) | |

| Módulo-Para-Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Por País | França |

| Alemanha | |

| Hungria | |

| Itália | |

| Polónia | |

| Suécia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Química da Bateria - O tipo de bateria LFP é considerado no âmbito da química da bateria.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroçaria - Os tipos de carroçaria considerados neste segmento incluem automóveis de passageiros, VCL (veículo comercial ligeiro), M&PCT (camiões de médio e pesado tonelagem) e autocarros.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são de 15 kWh a 40 kWh, de 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito, separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, outro material.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria), PHEV (veículo elétrico híbrido plug-in).

- Tipo de Índice - Índice 4

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passageiros e veículos comerciais com vários trens de força elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, autocarros e camiões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| VEP | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria-como-Serviço | Um modelo de negócio no qual a bateria de um VE pode ser alugada a um fornecedor de serviços ou trocada por outra bateria quando a carga se esgota |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de iões de lítio, que armazena energia elétrica. |

| Módulo | Uma subsecção de um pacote de baterias de VE, constituída por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gestão de Baterias (SGB) | Um sistema eletrónico que gere uma bateria recarregável, protegendo-a de operar fora da sua área de operação segura, monitorizando o seu estado, calculando dados secundários, reportando dados, controlando o seu ambiente e equilibrando-a. |

| Densidade Energética | Uma medida de quanta energia uma célula de bateria pode armazenar num determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa à qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil dos Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes de a sua capacidade cair abaixo de uma percentagem especificada da sua capacidade original. |

| Estado de Carga (SdC) | Uma medição, expressa em percentagem, que representa o nível atual de carga de uma bateria em comparação com a sua capacidade. |

| Estado de Saúde (SdS) | Um indicador das condições gerais de uma bateria, refletindo o seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema projetado para manter temperaturas de funcionamento ideais para o pacote de baterias de um VE, frequentemente utilizando métodos de arrefecimento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento de uma bateria de VE a uma taxa muito mais rápida do que o carregamento padrão, normalmente exigindo equipamento de carregamento especializado. |

| Travagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera energia normalmente perdida durante a travagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a procura de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e previsão do preço do pacote de baterias tem em conta vários fatores que afetam o ASP, como taxas de inflação, mudanças na procura do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e perspetivas dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados a vários níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição