Tamanho e Participação do Mercado Europeu de Pacotes de Baterias NMC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

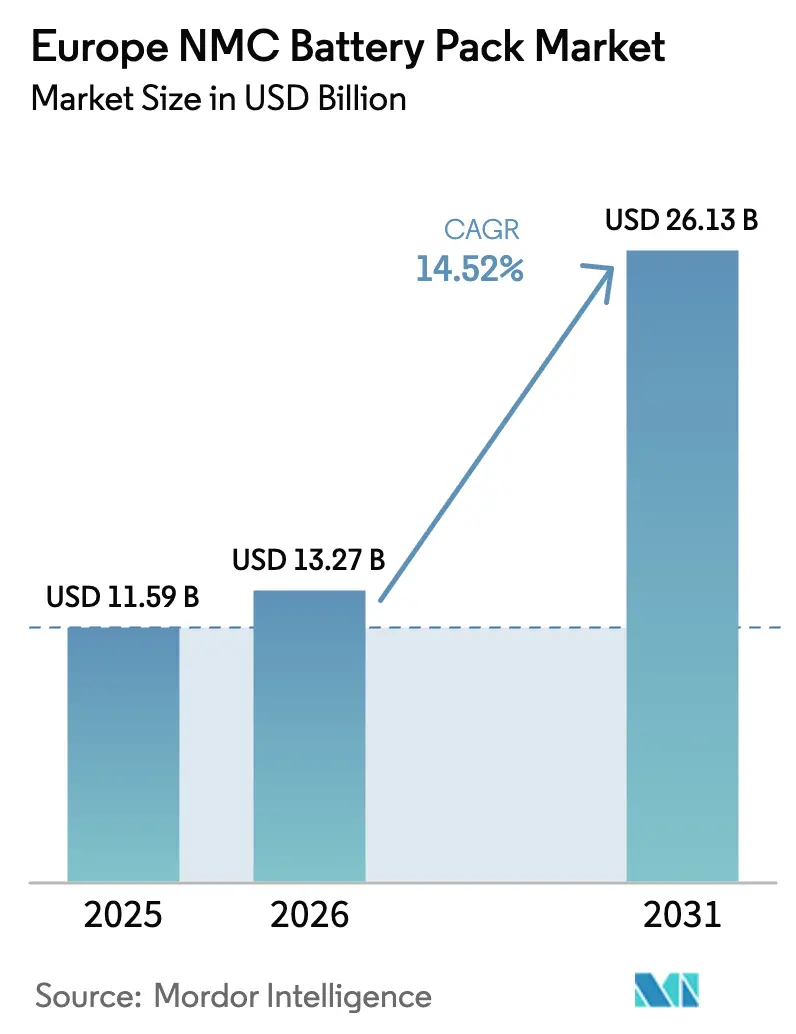

| Tamanho do mercado no ano base (2025) | 11.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Pacotes de Baterias NMC por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de pacotes de baterias NMC cresça de USD 11,59 mil milhões em 2025 para USD 13,27 mil milhões em 2026, com previsão de atingir USD 26,13 mil milhões até 2031 a uma CAGR de 14,52% no período de 2026-2031. Este crescimento é impulsionado pelo mandato Fit-for-55, pelos investimentos recorde em gigafábricas e pela rápida adoção de arquiteturas acima de 400 V que sustentam os lançamentos de automóveis de passageiros com carregamento rápido. As metas rigorosas de CO₂ tornaram as químicas NMC de alta densidade energética uma necessidade de conformidade, enquanto os incentivos emergentes de conteúdo local intensificam a procura por centros domésticos de produção de baterias. A atenção à cadeia de abastecimento deslocou-se da escassez de cobalto para as oscilações de preços do níquel e do lítio, levando os OEM e os integradores de pacotes a assegurar contratos de fornecimento de longo prazo. Por fim, as receitas provenientes de segundas vidas em armazenamento estacionário proporcionam uma almofada contra a volatilidade das matérias-primas e ajudam a sustentar a rentabilidade ao longo da cadeia de valor.

Principais Conclusões do Relatório

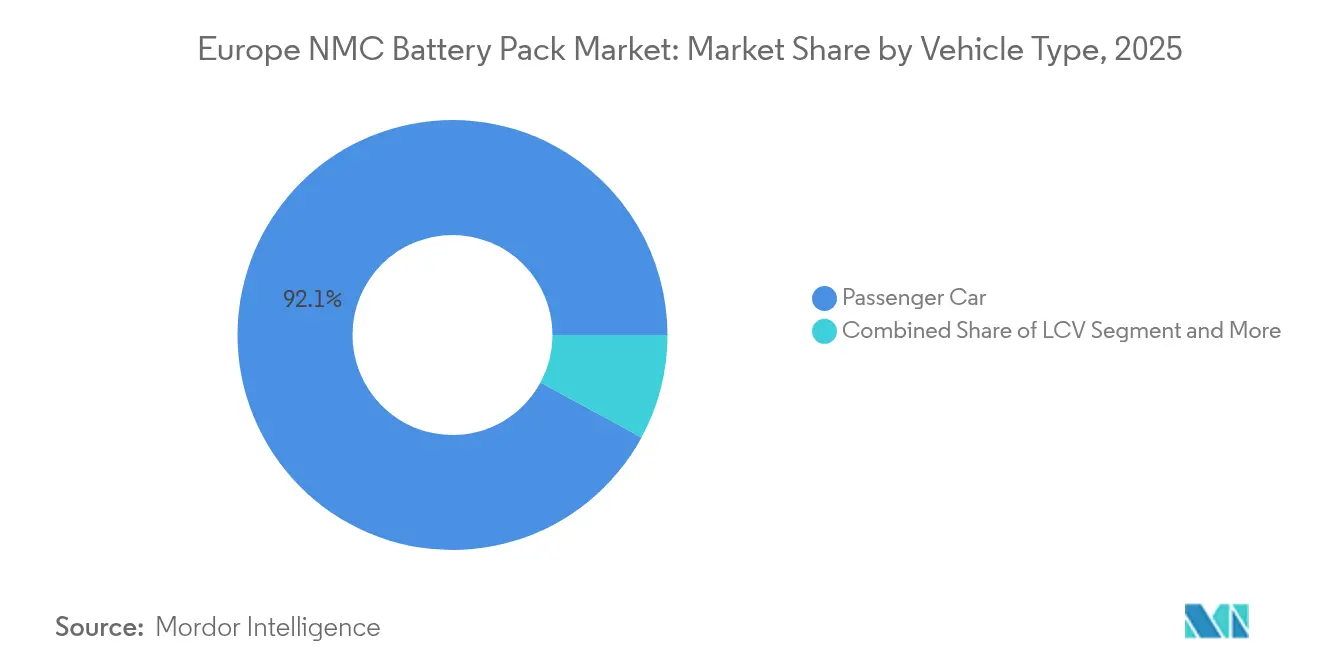

- Por tipo de veículo, os automóveis de passageiros lideraram com 92,10% da participação do mercado europeu de pacotes de baterias NMC em 2025, enquanto os camiões de médio e pesado porte registam a CAGR mais rápida de 24,12% até 2031.

- Por tipo de propulsão, os BEV capturaram 83,70% da participação do tamanho do mercado europeu de pacotes de baterias NMC em 2025, e este segmento está projetado para crescer a uma CAGR de 18,95%.

- Por material, o NMC 622 deteve uma participação de 41,90% em 2025; o NMC 811 está a caminho de uma CAGR de 17,98% à medida que os fornecedores perseguem químicas com baixo teor de cobalto.

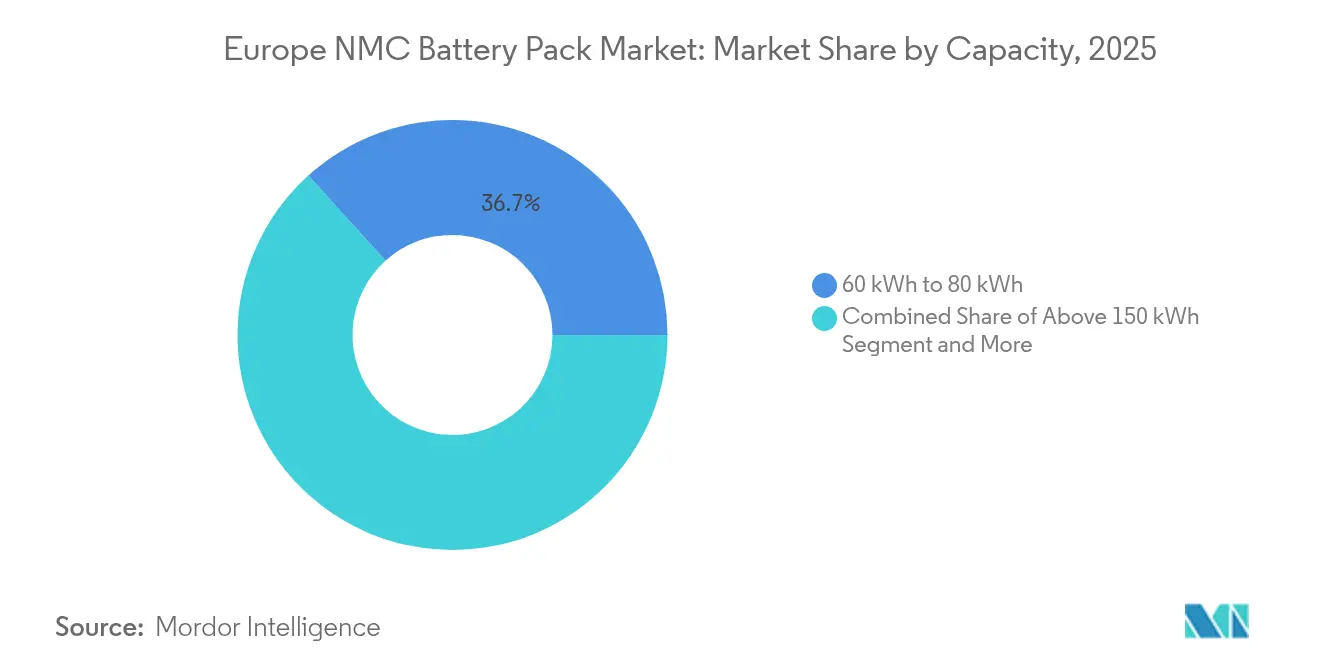

- Por capacidade, os pacotes classificados entre 60 e 80 kWh detiveram uma participação de 36,70% em 2025, enquanto os pacotes acima de 150 kWh expandir-se-ão a uma CAGR de 14,78%.

- Por forma da bateria, as células prismáticas representaram uma participação de 48,70% em 2025, enquanto os formatos cilíndricos expandir-se-ão a uma CAGR de 16,22% até 2031.

- Por classe de tensão, os pacotes de 400-600 V comandaram uma participação de 64,70% em 2025; a categoria acima de 800 V está a avançar a uma CAGR de 15,89%.

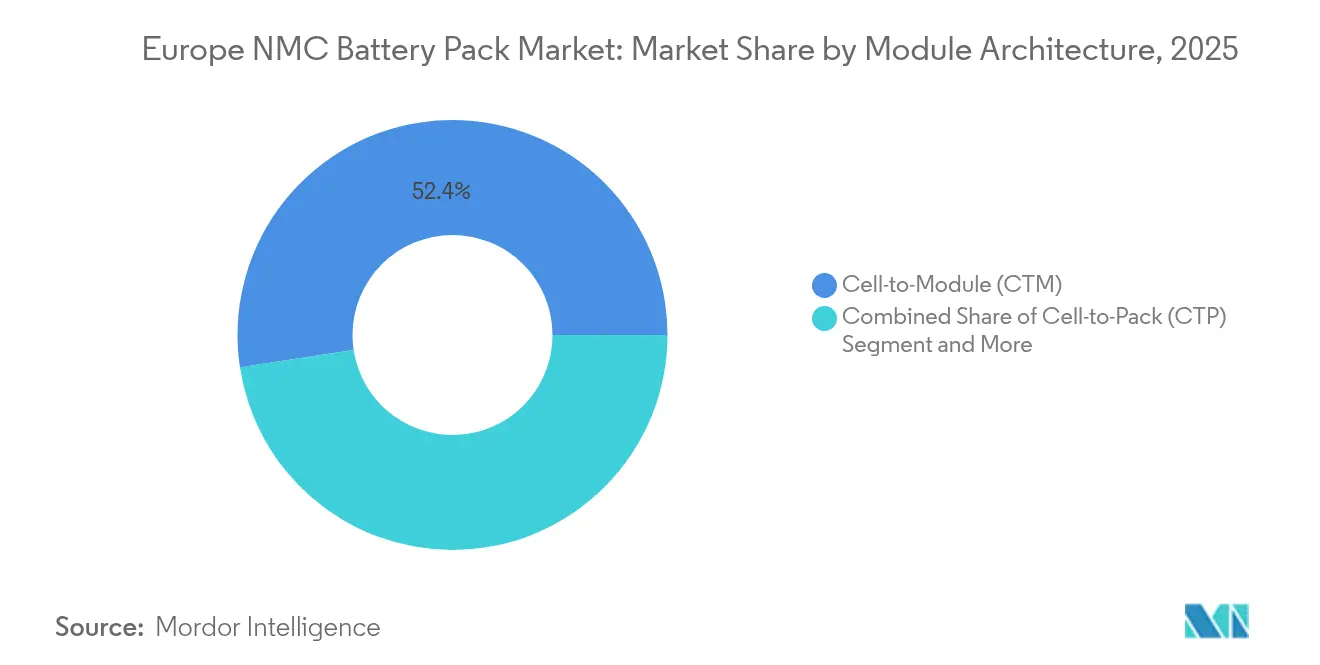

- Por arquitetura de módulo, a célula-para-módulo (CTM) representou uma participação de 52,40% em 2025, enquanto os projetos de célula-para-pacote (CTP) estão a expandir-se a uma CAGR de 16,72%.

- Por componente, o cátodo capturou 49,60% da participação do tamanho do mercado europeu de pacotes de baterias NMC em 2025, e este segmento está projetado para crescer a uma CAGR de 15,06%.

- Por país, a Polónia dominou com uma participação de 46,10% em 2025, enquanto a Hungria está posicionada para uma CAGR de 29,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Pacotes de Baterias NMC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Metas Fit-for-55 da UE | +3.2% | Em toda a UE, com maior expressão na Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Expansão das Gigafábricas Europeias | +2.8% | Norte e Centro da Europa, Polónia, Hungria | Longo prazo (≥4 anos) |

| Regras de Conteúdo Local ao Estilo IRA | +2.4% | Reino Unido e centros de fabricação da UE | Longo prazo (≥4 anos) |

| Transição dos OEM para Arquiteturas de Alta Tensão | +2.1% | Segmentos premium em toda a UE, com movimento antecipado na Alemanha e na Suécia | Curto prazo (≤2 anos) |

| Redução do Teor de Cobalto ao Nível do Pacote | +1.9% | Vantagem de custo na UE | Médio prazo (2-4 anos) |

| Receitas de Armazenamento de Segunda Vida | +1.6% | Regiões com uso intensivo de rede: Alemanha, Dinamarca, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de CO₂ Fit-for-55 da UE a Acelerar a Procura de Baterias pelos OEM

A meta de redução de CO₂ em toda a frota de automóveis de passageiros de 55% até 2030 na Europa levou todos os OEM de grande volume a acelerar o investimento de capital na eletrificação [1]"Fit-for-55: Delivering the EU Green Deal," Comissão Europeia, ec.europa.eu. As emissões médias dos automóveis novos aumentaram em 2024, sublinhando a necessidade de incorporar pacotes NMC de maior capacidade que atinjam uma autonomia de 600 km no ciclo WLTP. A Stellantis e a Volkswagen esperam agora que os BEV aumentem a sua quota de vendas europeia até 2030, consolidando efetivamente uma visibilidade de procura plurianual para sistemas de baterias de 80 kWh. Os fabricantes premium com emissões de base mais elevadas enfrentam penalizações mais severas, conferindo maior poder de fixação de preços aos fornecedores de pacotes com competência demonstrada em 400-600 V. Como resultado, o mercado europeu de pacotes de baterias NMC assenta numa base de procura estruturalmente sólida ao longo da década.

Rápida Expansão das Gigafábricas Europeias (Northvolt, ACC, Verkor)

Um número significativo de investimentos comprometidos em células está a remodelar o continente, com destaque para a fábrica de 60 GWh da Northvolt em Heide e a rede multinacional da ACC apoiada por financiamento de dívida [2]"Northvolt Receives €900 Million German Aid," Clean Energy Wire, cleanenergywire.org. A instalação da Verkor em Dunquerque, financiada através de um pacote liderado pelo Banco Europeu de Investimento, abastecerá a Renault. No entanto, há preocupações de que uma parte significativa do pipeline anunciado possa não se concretizar, sinalizando potenciais desafios de execução para os players de menor dimensão. Para o mercado europeu de pacotes de baterias NMC, a realização parcial ainda expande a produção regional de células face a 2024 e alivia a carga logística associada às importações asiáticas.

Regras de Conteúdo Local ao Estilo IRA no Reino Unido e na UE Após 2027

Refletindo os benefícios do IRA dos Estados Unidos, a Comissão Europeia introduz uma iniciativa substancial, enquanto o Reino Unido apresenta o seu Plano de Fabricação Avançada, ambos associando subsídios à cadeia de valor doméstica de baterias. As complexidades das regras de origem implicam custos de conformidade, mas também erguem barreiras às importações asiáticas de baixo custo. Consequentemente, os fabricantes multinacionais de células, incluindo a LG Energy Solution e a Samsung SDI, aceleraram as expansões na Polónia e na Hungria para proteger a sua quota no mercado europeu de pacotes de baterias NMC.

Transição dos OEM para Arquiteturas ≥ 400 V/800 V para Carregamento Rápido

Os OEM automóveis que atualizam para pacotes de 800 V podem reduzir drasticamente os tempos de carregamento para poucos minutos, elevando assim a aceitação por parte dos consumidores. O Regulamento Europeu de Infraestruturas de Combustíveis Alternativos impõe carregadores de 400 kW a cada 60 km até 2025, impulsionando ainda mais a procura por projetos de alta tensão. Os fornecedores capazes de certificar sistemas acima de 800 V ao abrigo da UN ECE R100 desfrutam de um fator diferenciador, mas devem absorver ciclos de homologação mais longos. Em consequência, o mercado europeu de pacotes de baterias NMC recompensa as empresas que investem em soluções avançadas de gestão térmica e de isolamento que controlam as tensões de maior voltagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do Níquel e do Lítio | -1.8% | Custos de fabricação na UE | Curto prazo (≤2 anos) |

| Capacidade de Reciclagem Insuficiente | -1.4% | Em toda a UE, com foco na Alemanha e na França | Longo prazo (≥4 anos) |

| Homologação Lenta de Pacotes Acima de 800 V | -1.2% | Aprovação regulatória na UE | Médio prazo (2-4 anos) |

| Crescente Escrutínio ESG nos Intermediários | -0.9% | Conformidade na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Oferta e da Procura de Níquel e Lítio até 2027

Os preços do níquel flutuaram significativamente em 2024, em resultado de alterações nas exportações indonésias e da incerteza geopolítica em torno do abastecimento russo. O carbonato de lítio recuou face aos seus máximos de 2022, mas ainda comporta uma margem de risco para os fabricantes de pacotes que dependem de compras no mercado spot. Com as matérias-primas a representar uma parcela significativa dos custos das células, a volatilidade prejudica a rentabilidade no mercado europeu de pacotes de baterias NMC até que os novos projetos de refinação finlandeses e alemães entrem em funcionamento.

Capacidade de Reciclagem Insuficiente Face ao Volume de Sucata de Pacotes Após 2028

A capacidade de reciclagem da Europa é significativamente inferior ao volume de resíduos projetado até 2030. A fábrica de 125.000 t da Northvolt é a maior, mas avizinha-se um défice continental, expondo os OEM a rotas dispendiosas de exportação ou deposição em aterro. Este estrangulamento obscurece a narrativa de sustentabilidade que sustenta o mercado europeu de pacotes de baterias NMC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Os Segmentos Comerciais Impulsionam o Crescimento Futuro

Os automóveis de passageiros detiveram uma quota de 92,10% do mercado europeu de pacotes de baterias NMC em 2025, enquanto se espera que os camiões de médio e pesado porte se expandam a uma CAGR de 24,12%. A regulamentação da UE sobre CO₂ para veículos pesados irá forçar uma redução significativa até 2030, aumentando assim a procura de pacotes de 300 kWh em frotas de transporte regional. As carrinhas comerciais ligeiras beneficiam do comércio eletrónico, enquanto os operadores de autocarros urbanos na Alemanha e em França implementam unidades de emissões zero para cumprir as metas municipais.

Os camiões de grande capacidade estimulam alterações de conceção — como arrefecimento líquido, alojamento robusto e elevada durabilidade de ciclos — que poucos fornecedores conseguem entregar em escala. Os volumes de automóveis de passageiros continuam a ancorar o mercado europeu de pacotes de baterias NMC, mas as especificações diferenciadas dos camiões abrem nichos rentáveis para integradores com versatilidade em química e engenharia de pacotes.

Por Tipo de Propulsão: A Dominância dos BEV Acelera

Os BEV capturaram 83,70% da participação do tamanho do mercado europeu de pacotes de baterias NMC em 2025, e o segmento está preparado para avançar a uma CAGR de 18,95% à medida que as normas Euro 7 aumentam os custos dos PHEV. A capacidade média dos pacotes BEV aumentou em 2024, amplificando a procura de células em todo o continente.

Os pacotes PHEV de 10-20 kWh permanecem em nichos de conformidade de frota, mas a sua quota está a erodir à medida que os OEM antecipam as datas de eliminação progressiva dos motores de combustão interna para 2030. O mercado europeu de pacotes de baterias NMC orienta-se assim para projetos de maior energia, favorecendo os fornecedores com gestão térmica comprovada e validação de carregamento rápido.

Por Material: A Transição para Alto Teor de Níquel Ganha Momentum

O NMC 622 dominou com 41,90% em 2025, mas o NMC 811 está a caminho de uma CAGR de 17,98% à medida que os preços do cobalto e a pressão ESG orientam os roteiros de química. O tamanho do mercado europeu de pacotes de baterias NMC para o NMC 811 está projetado para crescer acentuadamente assim que a Northvolt e a CATL concluam linhas dedicadas de alto teor de níquel.

Um maior teor de níquel proporciona ganhos significativos de autonomia, mas exige um controlo preciso da humidade e revestimento cerâmico durante a montagem das células. As empresas que carecem desta competência podem manter-se no NMC 622, arriscando perda de quota em contratos BEV premium.

Por Capacidade: Os Segmentos Premium Impulsionam a Expansão do Tamanho

A faixa de 60-80 kWh deteve uma quota de 36,70% do mercado europeu de pacotes de baterias NMC em 2025, correspondendo às expetativas de autonomia dos SUV premium. Os pacotes acima de 150 kWh estão a ganhar a uma CAGR de 14,78% nos segmentos de berlinas de luxo e camiões de longa distância.

Os pacotes de maior dimensão requerem placas de arrefecimento em sanduíche, barramentos de baixa impedância e estruturas de colisão robustas. Os fornecedores que dominam estas características asseguram preços de venda médios (ASP) mais elevados, reforçando a concentração de receitas no mercado europeu de pacotes de baterias NMC.

Por Forma da Bateria: A Liderança Prismática Enfrenta o Desafio Cilíndrico

As células prismáticas controlaram 48,70% em 2025, pois os fabricantes automóveis europeus valorizam a eficiência de embalagem. Os formatos cilíndricos, catalisados pela linha 4680 da Tesla em Berlim, estão a expandir-se a uma CAGR de 16,22%.

As linhas cilíndricas atingem tempos de ciclo mais rápidos e uma escalonamento mais simples, enquanto as arquiteturas de bolsa servem formas de nicho em automóveis desportivos. As fábricas flexíveis capazes de alternar entre diferentes formatos de células superarão os especialistas em formato único dentro do setor de pacotes de baterias NMC na Europa.

Por Classe de Tensão: A Transição para Alta Tensão Acelera

A classe de 400-600 V deteve 64,70% do mercado europeu de pacotes de baterias NMC em 2025, mas os pacotes acima de 800 V crescem a uma CAGR de 15,89% à medida que os OEM perseguem tempos de carregamento inferiores a 20 minutos.

As bibliotecas de componentes, incluindo IGBTs e condensadores cerâmicos, devem ser atualizadas para suportar tensões mais elevadas, aumentando o custo da lista de materiais. Os fornecedores com parcerias de componentes atenuam este obstáculo e obtêm contratos com OEM de adoção precoce.

Por Arquitetura de Módulo: A Inovação CTP Desafia o CTM Tradicional

A Célula-para-Módulo (CTM) manteve-se como padrão com uma quota de 52,40% em 2025, mas as variantes de Célula-para-Pacote (CTP) registaram uma CAGR de 16,72% no mercado europeu de pacotes de baterias NMC. A eliminação das caixas dos módulos proporciona ganhos de densidade energética.

A adoção do CTP comprime os níveis da cadeia de fornecimento, favorecendo os players verticalmente integrados que detêm a propriedade intelectual de células, estrutura e BMS. Os especialistas exclusivamente em módulos devem reorientar-se para a oferta de serviços de valor acrescentado, como a prototipagem rápida, para se manterem relevantes.

Por Componente: A Dominância do Cátodo Reflete a Concentração de Valor

Os cátodos absorveram 49,60% do valor do pacote em 2025 e espera-se que avancem a uma CAGR de 15,06%, sublinhando a sua influência na química e no custo. A Europa ambiciona aumentar a sua procura interna de cátodos nos próximos anos, mas apenas duas fábricas estavam operacionais em 2024.

A integração vertical desde o precursor até ao cátodo acabado define a diferenciação estratégica e a captação de margens no mercado europeu de pacotes de baterias NMC.

Análise Geográfica

A quota de 46,10% da Polónia sublinha o seu apelo aos investidores asiáticos, que valorizam os baixos custos operacionais e a proximidade aos OEM alemães. A LG Energy Solution e a SK reforçam o tamanho do mercado europeu de pacotes de baterias NMC na Polónia com complexos perto de Wrocław, que se espera que excedam os 50 GWh uma vez totalmente operacionais. A Hungria segue com uma CAGR de 29,41% à medida que a CATL ergue uma instalação em Debrecen, complementada pela expansão da Samsung SDI em Göd.

A Alemanha mantém-se como a âncora automóvel do continente, conjugando a procura interna de pacotes com o projeto da Northvolt em Heide apoiado por ajuda estatal. A França reforça a segurança do abastecimento através da fábrica da ACC em Billy-Berclau e da gigafábrica da Verkor em Dunquerque, ambas a beneficiar de financiamento francês. O projeto italiano de Termoli complementa a presença trinacional da ACC, embora a clareza quanto ao calendário permaneça incerta.

O Reino Unido, a navegar nas regras pós-Brexit, concentra incentivos no seu Plano de Fabricação Avançada para assegurar capacidade doméstica de células para a Nissan e a Jaguar Land Rover. O campus de Skellefteå, na Suécia, alimentado por energia hidroelétrica, fornece células «verdes» ao mercado europeu de pacotes de baterias NMC mais amplo. A Espanha e a República Checa cortejam futuros investimentos associados a empreendimentos conjuntos entre a Stellantis e a CATL, consolidando um mosaico pan-europeu que mitiga o risco geopolítico e encurta as cadeias de abastecimento.

Panorama Competitivo

O mercado europeu de pacotes de baterias NMC apresenta uma concentração moderada. A CATL, a LG Energy Solution e a Samsung SDI salvaguardam posições de liderança combinando curvas de aprendizagem de rendimento comprovadas com agressivas expansões de capacidade na Europa. A ACC e a Verkor recorrem ao financiamento público e à marca de sustentabilidade para erodir a dominância asiática.

A liderança tecnológica depende de químicas de alto teor de níquel, arquiteturas de 800 V e projetos CTP que eliminam módulos para ganhar densidade energética. A reciclagem em circuito fechado da Northvolt e o aprovisionamento de energia renovável oferecem aos OEM benefícios em termos de pegada de carbono, enquanto a presença em três países da ACC ajuda a mitigar os choques na cadeia de abastecimento.

As movimentações estratégicas incluem o desenvolvimento conjunto CATL-BMW dos pacotes Qilin, o acordo de aprovisionamento de longo prazo da LG Energy Solution com a Stellantis e a fábrica Novo Energy da Northvolt-Volvo na Suécia, cada um assegurando fornecimento de células plurianual e reforçando a resiliência do ecossistema[3]"Novo Energy Construction Start," Northvolt, northvolt.com. Os fornecedores que tecem a integração vertical desde o cátodo até ao pacote ganham controlo de custos e garantia de qualidade, reforçando as suas perspetivas de quota dentro do setor de pacotes de baterias NMC na Europa.

Líderes do Setor de Pacotes de Baterias NMC na Europa

LG Energy Solution, Ltd.

Contemporary Amperex Technology Co., Limited (CATL)

Samsung SDI Co., Ltd.

ACC (Automotive Cells Company SE)

Groupe Renault

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Automotive Cells Company revelou planos para nova dívida para financiar o segundo bloco de produção na sua gigafábrica no norte de França, visando uma maior produção de NMC mesmo com a procura mais ampla de VE a abrandar.

- Março de 2024: A Novo Energy, um empreendimento conjunto da Northvolt e da Volvo Cars, deu início à construção da sua fábrica em Gotemburgo para fornecer células NMC prismáticas de alto desempenho para VE de próxima geração.

Âmbito do Relatório do Mercado Europeu de Pacotes de Baterias NMC

Autocarro, VCL, M&HDT, Automóvel de Passageiros são cobertos como segmentos por Tipo de Carroçaria. BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Bolsa, Prismática são cobertas como segmentos por Forma da Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material. França, Alemanha, Hungria, Itália, Polónia, Suécia, Reino Unido, Resto da Europa são cobertos como segmentos por País.| Automóvel de Passageiros |

| VCL (Veículo Comercial Ligeiro) |

| Camião de Médio e Pesado Porte |

| Autocarro |

| BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) |

| 111 |

| 523 |

| 622 |

| 712 |

| 811 |

| Menos de 15 kWh |

| 15 kWh a 40 kWh |

| 40 kWh a 60 kWh |

| 60 kWh a 80 kWh |

| 80 kWh a 100 kWh |

| 100 kWh a 150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula-para-Módulo (CTM) |

| Célula-para-Pacote (CTP) |

| Módulo-para-Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| França |

| Alemanha |

| Hungria |

| Itália |

| Polónia |

| Suécia |

| Reino Unido |

| Resto da Europa |

| Por Tipo de Veículo | Automóvel de Passageiros |

| VCL (Veículo Comercial Ligeiro) | |

| Camião de Médio e Pesado Porte | |

| Autocarro | |

| Por Tipo de Propulsão | BEV (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) | |

| Por Material | 111 |

| 523 | |

| 622 | |

| 712 | |

| 811 | |

| Por Capacidade | Menos de 15 kWh |

| 15 kWh a 40 kWh | |

| 40 kWh a 60 kWh | |

| 60 kWh a 80 kWh | |

| 80 kWh a 100 kWh | |

| 100 kWh a 150 kWh | |

| Acima de 150 kWh | |

| Por Forma da Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula-para-Módulo (CTM) |

| Célula-para-Pacote (CTP) | |

| Módulo-para-Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Por País | França |

| Alemanha | |

| Hungria | |

| Itália | |

| Polónia | |

| Suécia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Química das Baterias - O tipo de bateria NCM é considerado no âmbito da química das baterias.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroçaria - Os tipos de carroçaria considerados neste segmento incluem automóveis de passageiros, VCL (veículo comercial ligeiro), M&HDT (camiões de médio e pesado porte) e autocarros.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes abrangidos neste segmento incluem ânodo, cátodo, eletrólito, separador.

- Tipo de Material - Os vários materiais abrangidos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel, outros materiais.

- Método - Os tipos de método abrangidos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria), PHEV (veículo elétrico híbrido plug-in).

- Tipo de ToC - ToC 4

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passageiros e veículos comerciais com vários sistemas de tração elétrica para VE.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, autocarros e camiões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e inclui geralmente todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria-como-Serviço | Um modelo de negócio no qual a bateria de um VE pode ser alugada a um prestador de serviços ou trocada por outra bateria quando fica sem carga |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de iões de lítio, que armazena energia elétrica. |

| Módulo | Uma subsecção de um pacote de baterias de VE, constituída por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gestão de Baterias (BMS) | Um sistema eletrónico que gere uma bateria recarregável protegendo-a de funcionar fora da sua área de funcionamento segura, monitorizando o seu estado, calculando dados secundários, reportando dados, controlando o seu ambiente e equilibrando-a. |

| Densidade Energética | Uma medida da quantidade de energia que uma célula de bateria pode armazenar num determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa a que a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil em Ciclos | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes de a sua capacidade cair abaixo de uma percentagem especificada da sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa em percentagem, que representa o nível atual de carga de uma bateria em comparação com a sua capacidade. |

| Estado de Saúde (SOH) | Um indicador do estado geral de uma bateria, refletindo o seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema concebido para manter temperaturas de funcionamento ótimas para o pacote de baterias de um VE, frequentemente utilizando métodos de arrefecimento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento da bateria de um VE a uma taxa muito mais rápida do que o carregamento padrão, exigindo tipicamente equipamento de carregamento especializado. |

| Travagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera energia normalmente perdida durante a travagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a procura em volume pelo preço médio ponderado pelo volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias têm em conta vários fatores que afetam o ASP, como as taxas de inflação, as variações da procura do mercado, os custos de produção, os desenvolvimentos tecnológicos e as preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição