Tamanho e Participação do Mercado de Bebidas Energéticas Sem Açúcar na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

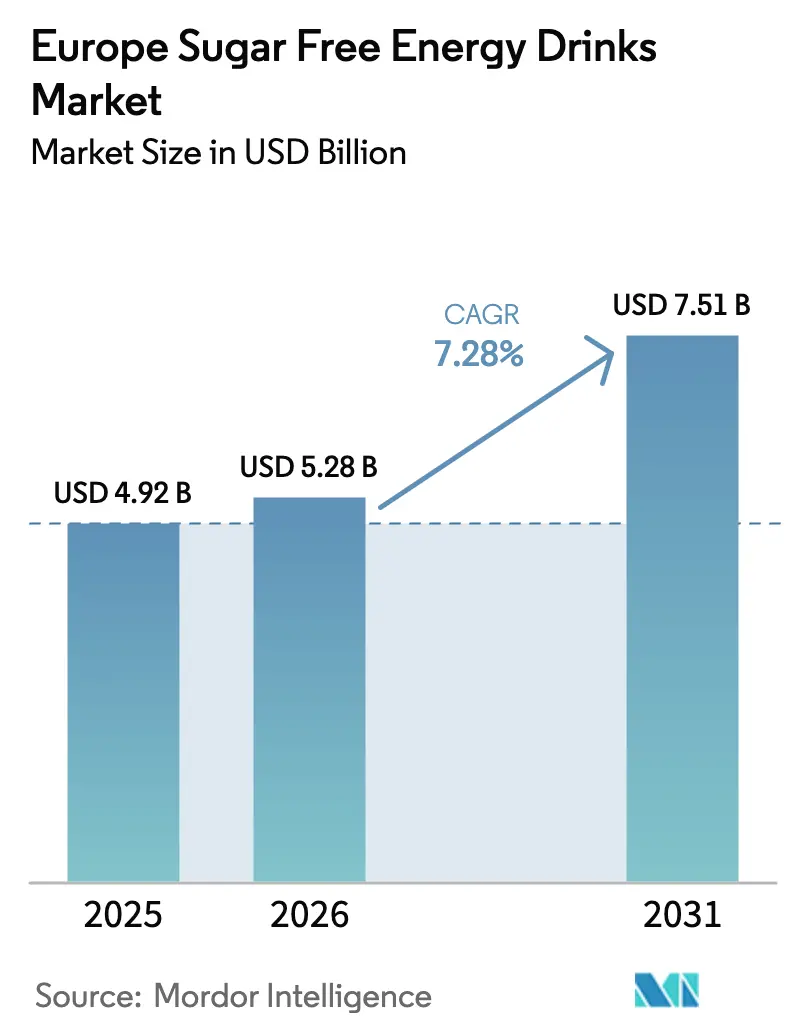

| Tamanho do mercado no ano base (2025) | 4.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

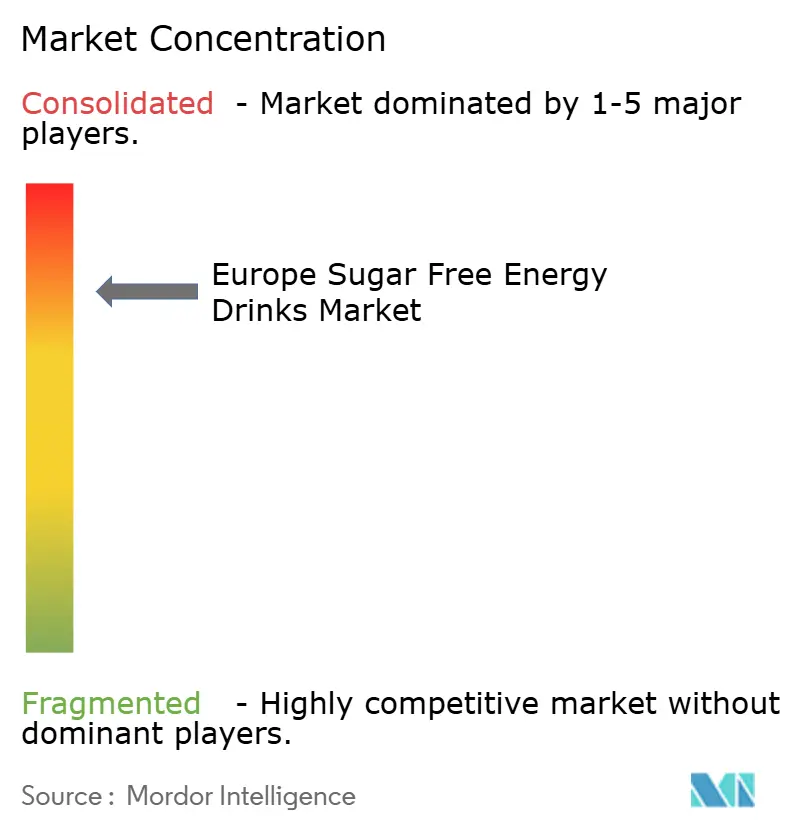

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas Sem Açúcar na Europa por Mordor Intelligence

O tamanho do mercado de bebidas energéticas sem açúcar na Europa foi avaliado em USD 4,92 bilhões em 2025 e estima-se que cresça de USD 5,28 bilhões em 2026 para atingir USD 7,51 bilhões até 2031, a uma CAGR de 7,28% durante o período de previsão (2026-2031). Este crescimento é impulsionado por uma mudança nas preferências dos consumidores e por medidas regulatórias que favorecem formulações com menor teor de açúcar, políticas nacionais mais rígidas de taxação sobre o açúcar e a crescente disponibilidade de produtos funcionais com zero calorias. As latas de metal continuam a dominar a categoria devido à sua praticidade e compatibilidade com cadeias de abastecimento refrigeradas. No entanto, as garrafas de vidro premium e os formatos slim estão a ganhar terreno, apoiados por sistemas de depósito e devolução e estratégias de marca que posicionam as bebidas energéticas como produtos de estilo de vida. Os dados de retalho indicam que as variantes com baixo teor calórico e sem calorias estão a crescer três vezes mais rapidamente do que o segmento geral de bebidas energéticas, levando as marcas estabelecidas a reformular os seus produtos principais para manter a presença nas prateleiras face à concorrência de marcas nativas digitais. O panorama competitivo está a intensificar-se à medida que as alternativas de base vegetal aproveitam os canais diretos ao consumidor e os patrocínios de eSports, desafiando a dominância de mercado de duas das principais empresas multinacionais.

Principais Conclusões do Relatório

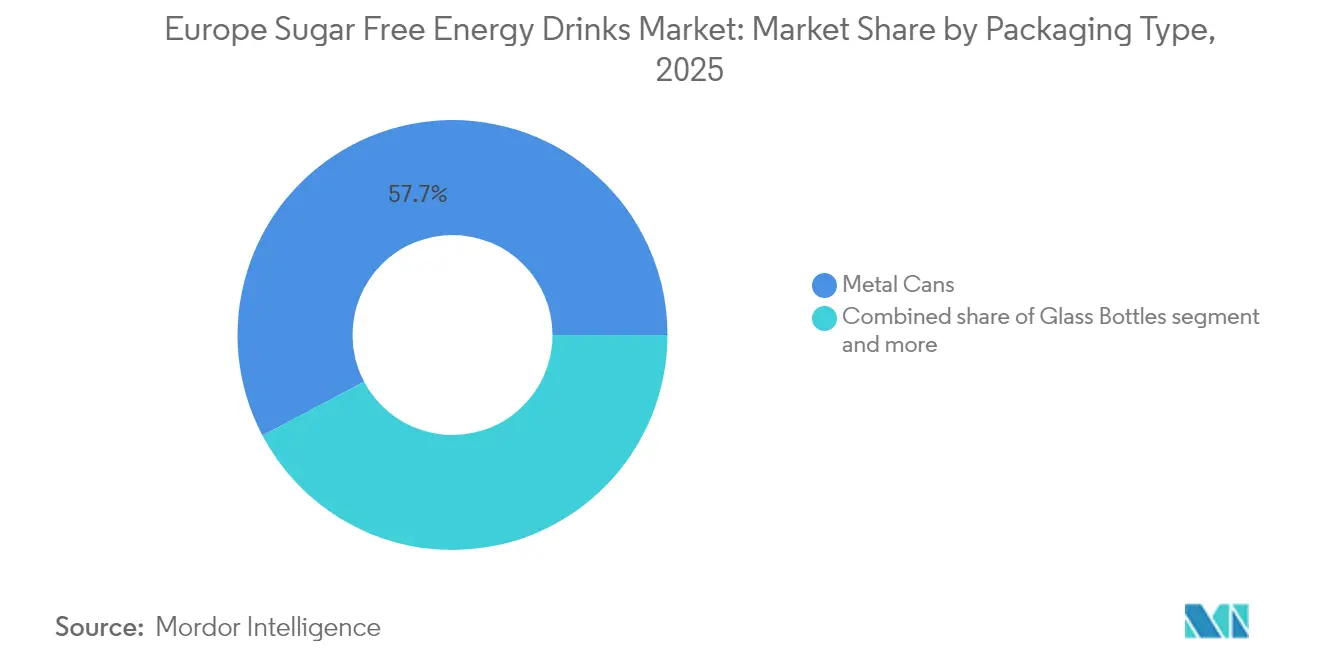

- Por tipo de embalagem, as latas de metal representaram 57,74% da participação no mercado de bebidas energéticas sem açúcar na Europa em 2025, e prevê-se que as garrafas de vidro cresçam a uma CAGR de 8,12% de 2026 a 2031.

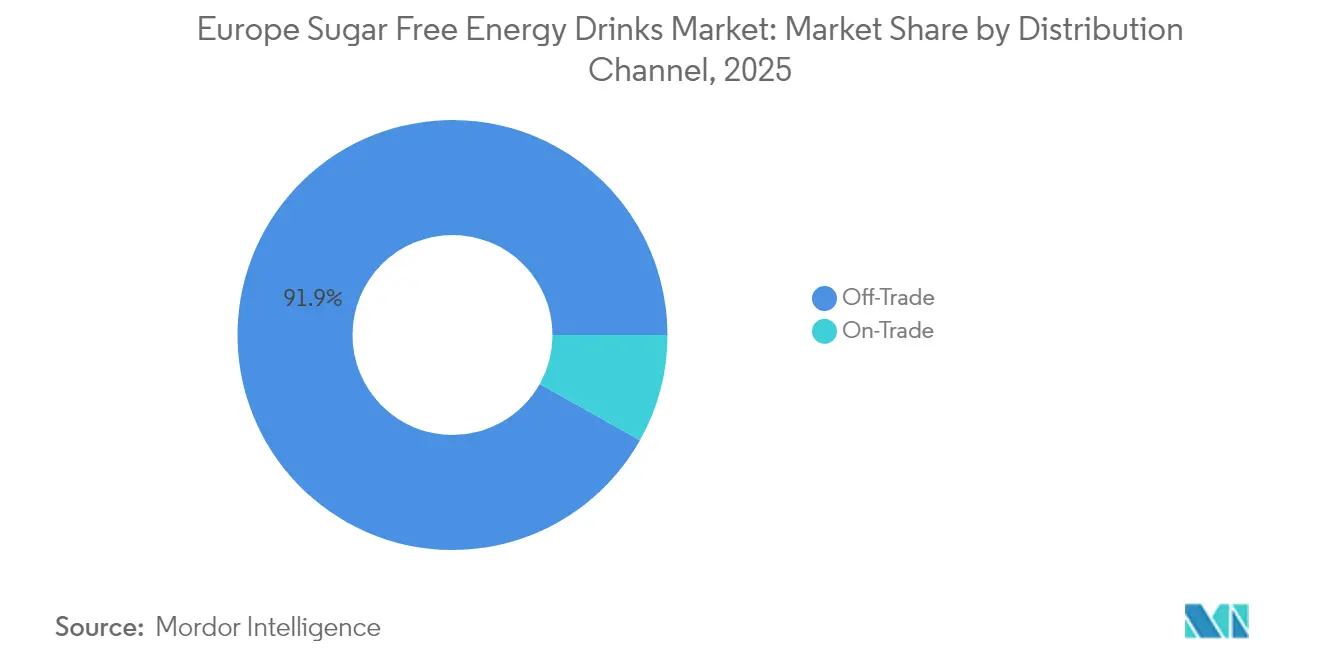

- Por canal de distribuição, o canal fora do estabelecimento captou 91,86% das receitas de 2025, enquanto os estabelecimentos de consumo no local deverão recuperar a uma CAGR de 7,74% até 2031.

- Por geografia, o Reino Unido deteve 27,86% do valor regional em 2025, e a Espanha está posicionada para o crescimento mais rápido com uma CAGR de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bebidas Energéticas Sem Açúcar na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovações em adoçantes naturais e não nutritivos | +1.5% | Global, com adoção antecipada no Reino Unido, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Pico de procura centrado em eSports e jogos | +1.2% | Reino Unido, Alemanha, França, Espanha, Polónia | Curto prazo (≤ 2 anos) |

| Avanços em adoçantes naturais (combinações de estévia/alulose) | +1.3% | Em toda a União Europeia, pendente de aprovações de novos alimentos em determinados mercados | Longo prazo (≥ 4 anos) |

| Consumidores conscientes da saúde e impostos sobre o açúcar da União Europeia | +1.8% | Reino Unido, França, Bélgica, Irlanda, Espanha, Portugal | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrónico e das subscrições de venda direta ao consumidor | +1.0% | Reino Unido, Alemanha, Países Baixos, Suécia, com expansão para a Europa Central | Curto prazo (≤ 2 anos) |

| Crescimento dos investimentos em patrocínios de atletismo universitário | +0.8% | Reino Unido, Alemanha, França, Espanha, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovações em adoçantes naturais e não nutritivos

A inovação em adoçantes naturais e não nutritivos é um fator significativo que impulsiona o crescimento das bebidas energéticas sem açúcar na Europa. As marcas esforçam-se por equilibrar o posicionamento focado na saúde com a equivalência de sabor em relação às variantes com açúcar integral. Os consumidores preferem cada vez mais formulações "naturalmente adoçadas" que fornecem energia e funcionalidade sem calorias adicionadas, picos de açúcar ou aditivos artificiais. Esta tendência está a encorajar os fabricantes a ir além dos adoçantes de alta intensidade de primeira geração, em direção a sistemas de adoçamento avançados que melhoram a autenticidade do sabor, a sensação na boca e o apelo sensorial geral — elementos fundamentais que influenciam as compras repetidas no mercado de bebidas energéticas. A clareza regulatória e os avanços na tecnologia de ingredientes estão a apoiar este crescimento. O Regulamento da Comissão Europeia 1131/2011 permite a utilização de glicosídeos de esteviol a níveis até 600 mg/L em bebidas energéticas, proporcionando aos formuladores flexibilidade para otimizar a intensidade do dulçor e as estratégias de mistura[1]Fonte: União Europeia, "Documento 32011R1131," europa.eu. Além disso, adoçantes de nova geração, como o eritritol ERYSTA da Ingredion e os extratos de estévia Reb M e Reb D da Tate & Lyle, representam um progresso técnico significativo [2]Fonte: Tate & Lyle, "Descubra uma gama de ingredientes de estévia para as suas necessidades de formulação.," tl.tateandlyle.com. Estas inovações permitem que as marcas repliquem a sensação na boca semelhante ao açúcar, reduzindo ao mesmo tempo o amargor associado às variantes anteriores de estévia. Estes desenvolvimentos estão a impulsionar a proliferação de alegações "naturalmente adoçado" e "sem adoçantes artificiais" nas prateleiras do retalho europeu, aumentando a confiança dos consumidores e permitindo que as bebidas energéticas sem açúcar concorram de forma mais eficaz com as opções com açúcar integral e outras bebidas funcionais.

Pico de procura centrado em eSports e jogos

O crescimento dos eSports, dos jogos online e da cultura de streaming em toda a Europa está a impulsionar a procura de bebidas energéticas sem açúcar. Os jogadores procuram cada vez mais produtos que proporcionem alerta mental sustentado sem a ingestão calórica ou os picos de açúcar associados às bebidas energéticas tradicionais. As sessões de jogos competitivos, que frequentemente duram várias horas, requerem bebidas que apoiem a estimulação cognitiva, melhorem os tempos de reação e aumentem a concentração. As bebidas energéticas sem açúcar satisfazem estes requisitos, posicionando-se como opções de "energia limpa" para jogadores focados no desempenho, resistência e consumo prolongado. Além disso, a crescente consciência de saúde entre os consumidores da Geração Z e millennials, que constituem a maioria do público de jogos, está a deslocar as preferências para produtos sem açúcar, naturalmente adoçados e funcionais. Estes incluem formulações com nootrópicos adicionados, vitaminas do complexo B e cafeína de origem vegetal. Consequentemente, as bebidas energéticas sem açúcar estão a tornar-se parte integrante não apenas como bebidas, mas também como potenciadores de desempenho na crescente economia de jogos da Europa. Esta tendência está a impulsionar o crescimento de volume e a fomentar a fidelidade à marca num segmento de mercado de consumo de alta frequência.

Consumidores conscientes da saúde e impostos sobre o açúcar da União Europeia

A crescente consciência de saúde entre os consumidores europeus, aliada a políticas mais rigorosas de redução do açúcar, está a impulsionar a transição para bebidas energéticas sem açúcar. A consciencialização sobre a ligação entre o consumo excessivo de açúcar e as doenças do estilo de vida alterou as expectativas dos consumidores. As bebidas energéticas são agora vistas não apenas como potenciadores de desempenho, mas também como produtos que devem apoiar objetivos de saúde a longo prazo. Os riscos para a saúde e as medidas regulatórias estão a reforçar ainda mais esta tendência. De acordo com a Federação Internacional de Diabetes, Portugal registou a maior prevalência de diabetes em adultos na Europa, com 14,3% em 2024, seguido pela Croácia com 13,7% [3]Fonte: Federação Internacional de Diabetes, Atlas da Diabetes," diabetesatlas.org. Isto aumentou a consciencialização pública sobre o consumo de açúcar e impulsionou a procura de opções de bebidas com baixo teor de açúcar e sem açúcar. Além disso, os impostos sobre o açúcar a nível da UE e específicos de cada país e os objetivos de reformulação, como o Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido e medidas semelhantes na Europa Ocidental e do Norte, estão a ter um impacto significativo na economia da categoria. Estas políticas penalizam os produtos com alto teor de açúcar, ao mesmo tempo que melhoram a competitividade de preços das alternativas sem açúcar.

Crescimento do comércio eletrónico e das subscrições de venda direta ao consumidor

O crescimento do comércio eletrónico e dos modelos de subscrição de venda direta ao consumidor está a impulsionar significativamente a expansão do mercado de bebidas energéticas sem açúcar na Europa. Estes canais estão a transformar a forma como os consumidores descobrem, adquirem e consomem produtos nesta categoria. As plataformas digitais reduzem as barreiras de entrada tanto para as marcas multinacionais como para as emergentes, facilitando uma penetração de mercado mais rápida sem grande dependência da distribuição retalhista tradicional. Para as bebidas energéticas sem açúcar, as plataformas de comércio eletrónico fornecem um meio eficaz para destacar os benefícios funcionais, a transparência dos ingredientes e os atributos de saúde — fatores fundamentais que influenciam as decisões de compra entre consumidores conscientes da saúde e com domínio digital. Os modelos de subscrição de venda direta ao consumidor apoiam ainda mais este crescimento ao promover compras repetidas, aumentar o valor vitalício do cliente e fomentar a fidelidade à marca. As bebidas energéticas sem açúcar são particularmente adequadas para modelos de reabastecimento automático devido ao seu consumo frequente por profissionais, jogadores, entusiastas do fitness e trabalhadores por turnos. Além disso, as ofertas exclusivas online, os preços em pacote e os packs de mistura de sabores incentivam a experimentação de produtos e as compras cruzadas de diferentes referências. Os dados primários recolhidos através dos canais de venda direta ao consumidor permitem que as marcas adaptem rapidamente as formulações, as embalagens e as mensagens para satisfazer as preferências dos consumidores.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo em relação a adoçantes artificiais e preocupações com rótulos limpos | -0.9% | Reino Unido, Alemanha, França, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Limites mais rigorosos de cafeína e de marketing para jovens | -1.2% | Reino Unido, Noruega, Polónia, Roménia, com risco de expansão para toda a União Europeia | Curto prazo (≤ 2 anos) |

| Capacidade limitada de linhas de latas para formatos slim | -0.6% | Em toda a União Europeia, concentrada na Europa Central e Oriental | Médio prazo (2-4 anos) |

| Custos voláteis de adoçantes de alta intensidade como matéria-prima | -0.7% | Global, com exposição aguda nas cadeias de abastecimento do Reino Unido pós-Brexit | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo em relação a adoçantes artificiais e preocupações com rótulos limpos

O ceticismo dos consumidores em relação aos adoçantes sintéticos persiste apesar das aprovações regulatórias. Esta preocupação foi intensificada pela atualização de 2023 do algoritmo Nutri-Score, que reclassificou as bebidas artificialmente adoçadas de uma pontuação mediana de 1,0 para 4,0. Como resultado, a maioria das bebidas energéticas sem açúcar foi desclassificada de classificação B para C. Esta mudança de política está alinhada com estudos epidemiológicos emergentes que sugerem uma ligação entre adoçantes não nutritivos e perturbação metabólica, mesmo sem ingestão calórica. Em resposta, as marcas estão a explorar cada vez mais alternativas de base vegetal, como o fruto do monge e a alulose, que são posicionadas como opções "naturais". No entanto, a alulose permanece sob revisão de novos alimentos na União Europeia e no Reino Unido, atrasando a sua disponibilidade comercial. Consequentemente, os fabricantes estão a recorrer a combinações de estévia e eritritol, que alguns consumidores ainda consideram processadas.

Limites mais rigorosos de cafeína e de marketing para jovens

Medidas de restrição de idade estão sendo cada vez mais adotadas em toda a Europa do Norte e do Leste, incluindo o mercado de bebidas energéticas do Reino Unido. A avaliação de impacto do Departamento de Saúde e Assistência Social do Reino Unido revelou que 4% dos alunos com idades entre 11 e 16 anos consomem bebidas energéticas diariamente, enquanto 11% as consomem semanalmente. As taxas de consumo são particularmente mais elevadas em áreas economicamente desfavorecidas, onde as bebidas energéticas são frequentemente mais acessíveis e baratas. Isso levou a consultas sobre a implementação de uma proibição estatutária de vendas a indivíduos com menos de 16 anos, com o objetivo de abordar preocupações de saúde e reduzir o consumo excessivo entre menores. Em 2024, a Polônia e a Romênia introduziram regulamentações mais rígidas para bebidas energéticas, aprimorando os requisitos de rotulagem e distribuição. Essas regulamentações se aplicam independentemente do teor de açúcar, restringindo o crescimento de volume mesmo para SKUs sem açúcar. As novas regras foram elaboradas para garantir maior transparência e limitar a disponibilidade de bebidas energéticas para os segmentos demográficos mais jovens. Consequentemente, as marcas estão redirecionando suas estratégias de marketing para canais voltados ao público adulto, como máquinas de venda automática em locais de trabalho, estabelecimentos premium de consumo no local e parcerias relacionadas ao fitness, a fim de mitigar o impacto dessas restrições e atingir um público mais maduro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: As Latas Slim Impulsionam a Premiumização

As latas de metal representaram 57,74% da participação de mercado em 2025, impulsionadas pela sua forte presença em lojas de conveniência, supermercados e máquinas de venda automática, onde a sua portabilidade e eficiência de refrigeração são priorizadas em detrimento das preocupações ambientais. As garrafas PET ocupam uma posição moderada, oferecendo a possibilidade de fechar novamente e tamanhos de porção maiores que atraem frequentadores de ginásio e pendulares. No entanto, enfrentam desafios devido às proibições de plástico de uso único que estão a ser implementadas em países como França, Espanha e Itália. As latas em formato slim, tipicamente com capacidade entre 250 e 330 mililitros, estão a ganhar popularidade à medida que as marcas visam consumidoras e consumidores conscientes da saúde que associam porções menores à moderação. Apesar desta procura, a capacidade de produção para estes formatos permanece limitada nas instalações de co-embalagem da Europa Central e Oriental, levando a restrições de abastecimento durante os períodos de pico de verão.

Prevê-se que as garrafas de vidro cresçam a uma taxa de crescimento anual composta (CAGR) de 8,12% de 2026 a 2031, a mais elevada entre os formatos de embalagem. Este crescimento é apoiado por estabelecimentos de consumo no local e canais de retalho premium que enfatizam a sustentabilidade e a perceção de marca melhorada. As garrafas PET, embora convenientes, estão sob crescente escrutínio regulatório. A Diretiva da União Europeia sobre Plásticos de Uso Único exige que as garrafas contenham pelo menos 25% de conteúdo reciclado até 2025 e 30% até 2030, o que está a aumentar os custos de matérias-primas e a acelerar a transição para alternativas de embalagem em alumínio e vidro.

Por Canal de Distribuição: Domínio do Canal Fora do Estabelecimento com Recuperação do Canal Dentro do Estabelecimento

Os canais fora do estabelecimento representaram 91,86% da participação de mercado em 2025, impulsionados pelas compras por impulso em lojas de conveniência e pelas atividades promocionais em supermercados. No entanto, os estabelecimentos de consumo no local estão a experienciar uma recuperação, com uma CAGR projetada de 7,74% até 2031, à medida que a vida noturna, os centros de fitness e os complexos de entretenimento incorporam cada vez mais bebidas energéticas nas suas ofertas de bebidas. Dentro do segmento fora do estabelecimento, o retalho online e as subscrições de venda direta ao consumidor estão a ganhar terreno, particularmente entre marcas focadas em jogos como Rogue Energy e G FUEL. Estas marcas fornecem packs de sabores personalizáveis e serviços de reabastecimento automático, contornando as margens do retalho tradicional e fomentando a fidelidade à marca através do envolvimento com a comunidade.

O crescimento do canal dentro do estabelecimento está principalmente concentrado em áreas urbanas, onde os formatos de garrafas de vidro premium e o posicionamento funcional se alinham com as tendências de bem-estar. Os ginásios e estúdios de yoga estão a emergir como pontos de distribuição de alta margem, com bebidas energéticas sem açúcar a competir diretamente com batidos de proteína e bebidas com eletrólitos. A adoção de modelos de subscrição é mais notável no Reino Unido, Alemanha e Países Baixos, onde uma infraestrutura logística robusta permite a entrega no dia seguinte, e a elevada penetração de pagamentos digitais facilita transações recorrentes sem interrupções.

Análise Geográfica

O Reino Unido representou 27,86% das receitas regionais em 2025, apoiado por um ambiente retalhista bem estabelecido, expansões significativas nos portfólios de produtos sem açúcar e uma base de consumidores que integrou as bebidas funcionais nos hábitos de consumo diário. A consulta do Departamento de Saúde e Assistência Social sobre a restrição de vendas a menores de 16 anos introduziu alguma incerteza. No entanto, as marcas estão a deslocar proativamente o seu foco de marketing para canais orientados para adultos, como máquinas de venda automática em locais de trabalho e estabelecimentos premium de consumo no local, para salvaguardar o crescimento de volume face a potenciais restrições de vendas relacionadas com a idade.

Prevê-se que a Espanha cresça a uma taxa de crescimento anual composta (CAGR) de 8,21% até 2031, registando o crescimento mais rápido entre os principais mercados. Este crescimento é impulsionado por uma demografia mais jovem com elevado consumo de bebidas energéticas e um quadro regulatório que enfatiza a reformulação em vez de proibições totais. A Alemanha, a França e a Itália representam coletivamente aproximadamente 35% do volume regional. A Alemanha, em particular, demonstrou crescimento de dois dígitos na Monster Energy e na Coca-Cola Zero Sugar durante o segundo trimestre de 2025, impulsionado por novos lançamentos de produtos como Rio Punch e Strawberry Dreams, que combinam sabores tropicais com formulações sem açúcar.

A Polónia, os Países Baixos, a Bélgica e a Suécia estão a emergir como mercados de crescimento chave. A Polónia beneficia do aumento dos rendimentos disponíveis e de uma população jovem com padrões de consumo semelhantes aos de Espanha. Os Países Baixos e a Suécia lideram na penetração do comércio eletrónico e na adoção de vendas diretas ao consumidor. A Noruega, embora não faça parte da União Europeia, está a influenciar os desenvolvimentos regulatórios regionais. A proposta do seu Ministério da Saúde de proibir as vendas a menores de 16 anos levou a esforços de reformulação e ajustes de marketing em toda a Escandinávia. Entretanto, o Resto da Europa, incluindo os mercados da Europa Central e Oriental, está a experienciar um crescimento rápido à medida que a infraestrutura retalhista se moderniza e as marcas multinacionais expandem as redes de distribuição para além dos principais centros urbanos.

Panorama Competitivo

O mercado está altamente concentrado, com vários intervenientes a disputar a participação de mercado. Os fabricantes de marcas próprias representam 17% das vendas entre empresas, oferecendo marcas de retalho que competem principalmente com base no preço, ao mesmo tempo que replicam formulações sem açúcar. Esta tendência exerce uma pressão considerável sobre as margens brutas, obrigando os intervenientes com marca a investir em marketing experiencial e a enfatizar a diferenciação funcional para sustentar a sua posição competitiva. Os intervenientes com marca estão cada vez mais focados em criar experiências únicas para os clientes, como campanhas interativas e ofertas de produtos personalizadas, para se diferenciarem num panorama competitivo dominado por alternativas sensíveis ao preço.

Os novos entrantes, como Celsius, Tenzing e Grenade, estão a contornar os canais de retalho tradicionais, aproveitando as subscrições de venda direta ao consumidor, os patrocínios de eSports e as parcerias com ginásios. Estas empresas focam-se na transparência dos ingredientes e no envolvimento com a comunidade, o que apela aos consumidores mais jovens. Ao destacar ingredientes com rótulo limpo e fomentar um sentido de comunidade através das redes sociais e de eventos, estas marcas conseguem estabelecer uma ligação mais profunda com os consumidores. Esta estratégia permite-lhes construir fidelidade entre um grupo demográfico que questiona cada vez mais o valor e a autenticidade das marcas estabelecidas e dos seus produtos, posicionando-se como alternativas modernas e identificáveis.

Existem oportunidades em áreas como a hidratação funcional, as formulações de base vegetal e a premiumização no canal dentro do estabelecimento. Nestes segmentos, os formatos de garrafas de vidro e as narrativas de ingredientes premium suportam margens mais elevadas por porção, apelando a consumidores que procuram qualidade e exclusividade. Os produtos de hidratação funcional atendem aos consumidores conscientes da saúde, enquanto as formulações de base vegetal se alinham com a crescente procura de opções sustentáveis e éticas. A premiumização no canal dentro do estabelecimento foca-se em melhorar a experiência do consumidor em contextos de hotelaria, onde as ofertas premium podem exigir preços mais elevados. Estas abordagens também permitem que as marcas se diferenciem e reduzam a exposição à intensa concorrência de preços comumente observada nas lojas de conveniência.

Líderes do Setor de Bebidas Energéticas Sem Açúcar na Europa

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Carabao Group Public Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Celsius está prestes a expandir a sua presença no Reino Unido e na Irlanda com a introdução de quatro novos sabores de bebidas energéticas sem açúcar e com notas frutadas, com lançamento previsto para janeiro de 2026. As novas variantes, Sparkling Raspberry Peach, Sparkling Mango Lemonade, Sparkling Kiwi Guava e Sparkling Strawberry Watermelon, fazem parte da gama principal da marca. Este lançamento visa responder à crescente procura de bebidas funcionais mais saudáveis e sem açúcar.

- Agosto de 2025: A Monster Energy introduziu uma nova variante com sabor a toranja, Monster Ultra Fantasy Ruby Red, na sua gama Ultra sem açúcar. Com lançamento no Reino Unido a partir de meados de agosto, a bebida oferece um sabor único a toranja que equilibra a doçura e a acidez com um perfil cítrico refrescante. Está disponível em latas cor-de-rosa vibrante de 500 ml (simples e com preço marcado), bem como em embalagens de quatro latas.

- Junho de 2025: A Red Bull introduziu uma nova bebida energética sem açúcar no Reino Unido, a Red Bull Sugarfree Lilac Edition. Com um sabor a toranja e flor, este lançamento responde ao interesse dos consumidores por sabores inovadores. O produto está disponível nos canais de conveniência e alimentação, em latas de 250 ml, 335 ml e 473 ml, bem como numa embalagem de quatro unidades de 250 ml.

- Janeiro de 2025: A Maxxx-Energy, uma marca costa-riquenha pertencente à FIFCO, lançou uma nova linha de bebidas energéticas sem açúcar e sem calorias direcionada a consumidores ativos e entusiastas do fitness. As formulações atualizadas incluem ElevATP, que apoia a produção natural de ATP para energia e resistência sustentadas, e L-Carnitina, que melhora o desempenho físico e auxilia na recuperação muscular mais rápida. A linha está disponível nos sabores Apple-Kiwi e Blackberry Boost, combinando um sabor refrescante com ingredientes focados no desempenho.

Âmbito do Relatório do Mercado de Bebidas Energéticas Sem Açúcar na Europa

Garrafas de Vidro, Latas de Metal, Garrafas PET são abrangidas como segmentos por Tipo de Embalagem. Fora do estabelecimento, Dentro do estabelecimento são abrangidos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são abrangidos como segmentos por País.| Latas de Metal |

| Garrafas PET |

| Garrafas de Vidro |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Retalho Online | |

| Outros | |

| Dentro do Estabelecimento |

| Alemanha |

| Reino Unido |

| Itália |

| Espanha |

| França |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Embalagem | Latas de Metal | |

| Garrafas PET | ||

| Garrafas de Vidro | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Retalho Online | ||

| Outros | ||

| Dentro do Estabelecimento | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| França | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Definição de mercado

- Refrigerantes Carbonatados - Os refrigerantes carbonatados referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Estas bebidas incluem geralmente cola, limão-lima, laranja e vários refrigerantes com sabor a fruta. Comercializados em latas, garrafas ou dispensadores de fontanário.

- Sumos - Considerámos os sumos embalados que englobam bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, cartões ou saquetas. Excluindo os sumos frescos, este segmento de mercado envolve sumos preparados e conservados comercialmente, frequentemente com conservantes e aromas adicionados.

- Chá Pronto a Beber e Café Pronto a Beber - O chá pronto a beber e o café pronto a beber são bebidas não alcoólicas pré-embaladas, preparadas para consumo imediato sem diluição adicional. O chá pronto a beber inclui tipicamente várias variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou cartões. Da mesma forma, o café pronto a beber envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromas, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para proporcionar um rápido aumento de energia e alerta. Por outro lado, as bebidas desportivas são bebidas concebidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Dietética | Um refrigerante à base de cola que não contém açúcar ou contém quantidades reduzidas de açúcar. |

| Carbonatados com Sabor a Fruta | Uma bebida carbonatada preparada a partir de sumo de fruta/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glucose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Sumo | O sumo é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Sumo | Sumo de fruta/vegetal feito a partir de fruta na forma do seu sumo sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromas ou corantes ao sumo de fruta. |

| Bebidas de Sumo (até 24% de Sumo) | Bebidas de sumo de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Sumo) | Sumos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos em função do tipo de fruta. |

| Concentrados de Sumo | Os concentrados de sumo são aquelas formas de sumos em que a maior parte do líquido é removida, resultando num produto espesso e xaroposo conhecido como concentrado de sumo. |

| Café Pronto a Beber | Bebidas de café embaladas que são vendidas numa forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Extração a Frio | A extração a frio, também chamada de extração com água fria ou prensagem a frio, é feita por imersão de café moído em água à temperatura ambiente durante várias horas. |

| Chá Pronto a Beber | O chá pronto a beber é um produto de chá embalado pronto para consumo imediato sem necessidade de preparação ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita a partir de chá sem leite, mas com açúcar e por vezes aromas de fruta, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida que contém compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhumas calorias. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais que contêm ingredientes concebidos para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena mas altamente concentrada que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Desportiva | As bebidas desportivas são bebidas concebidas especificamente para o fornecimento rápido de fluidos, hidratos de carbono e eletrólitos antes, durante ou após o exercício. |

| Isotónica | As bebidas isotónicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são concebidas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de hidratos de carbono. |

| Hipertónica | As bebidas hipertónicas têm uma concentração mais elevada de sal e açúcar do que o corpo humano. São mais adequadas para consumo após o exercício, pois é importante repor rapidamente os níveis de glicogénio após o exercício. |

| Hipotónica | As bebidas hipotónicas são concebidas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de hidratos de carbono muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Desportivas à Base de Proteína | As bebidas desportivas à base de proteína são aquelas bebidas desportivas que têm proteína adicionada, o que melhora o desempenho e reduz a degradação das proteínas musculares. |

| Dentro do Estabelecimento | O canal dentro do estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Fora do Estabelecimento | O canal fora do estabelecimento refere-se geralmente a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento retalhista que oferece ao público um local conveniente para adquirir rapidamente uma grande variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que comercializa uma vasta gama de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Retalho Online | O retalho online é um tipo de comércio eletrónico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um sítio web. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis num recipiente e fecho pré-esterilizados em condições estéreis para formar uma vedação que exclui eficazmente os microrganismos. Inclui embalagens tetra, cartões, saquetas, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente utilizados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente concebido para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final da década de 1990 e no início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de restauração que serve refrescos (principalmente café) e refeições ligeiras. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à percentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou discounter oferece um formato retalhista em que os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de retalho completo" real ou suposto. Os discounters baseiam-se na compra em grandes quantidades e na distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Os rótulos limpos no mercado de bebidas são bebidas feitas a partir de poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um potenciador cognitivo suave para aumentar o estado de alerta e o desempenho atencional. |

| Desporto Extremo | Os desportos de ação, desportos de aventura ou desportos extremos são atividades percebidas como envolvendo um elevado grau de risco. |

| Treino Intervalado de Alta Intensidade | Incorpora várias rondas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um artigo permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de gelado. |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Lacticínios | Um produto que não contém leite nem produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína recorrem a outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios sindicados, projetos de consultoria personalizados, bases de dados e plataformas de subscrição.