Tamanho e Participação do Mercado de Computação Quântica na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 24.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Quântica na Europa por Mordor Intelligence

O tamanho do mercado de computação quântica na Europa é de USD 1,1 bilhão em 2025 e está projetado para atingir USD 3,28 bilhões até 2030, traduzindo-se em uma CAGR de 24,42% ao longo do período de previsão. O financiamento público nacional e em nível da UE, notadamente o Programa Europa Digital e o Horizonte Europa, sustenta uma rápida expansão de infraestrutura e pipelines de competências. O hardware permanece o maior contribuinte de receita, mas a demanda por modelos de computação quântica como serviço está se expandindo ainda mais rapidamente à medida que as empresas utilizam plataformas de nuvem hospedadas em Frankfurt, Dublin, Amsterdã e Zurique. Os sistemas fotônicos ganham tração por contornarem o resfriamento criogênico, enquanto as arquiteturas baseadas em portas lógicas continuam a dominar as cargas de trabalho de pesquisa de alta fidelidade. A pressão regulatória por criptografia segura contra ameaças quânticas, combinada com as primeiras provas de valor em otimização de portfólio e simulação molecular, alinha a força acadêmica da região com casos de uso industrial distintos nos setores automotivo, financeiro e de ciências da vida.

Principais Conclusões do Relatório

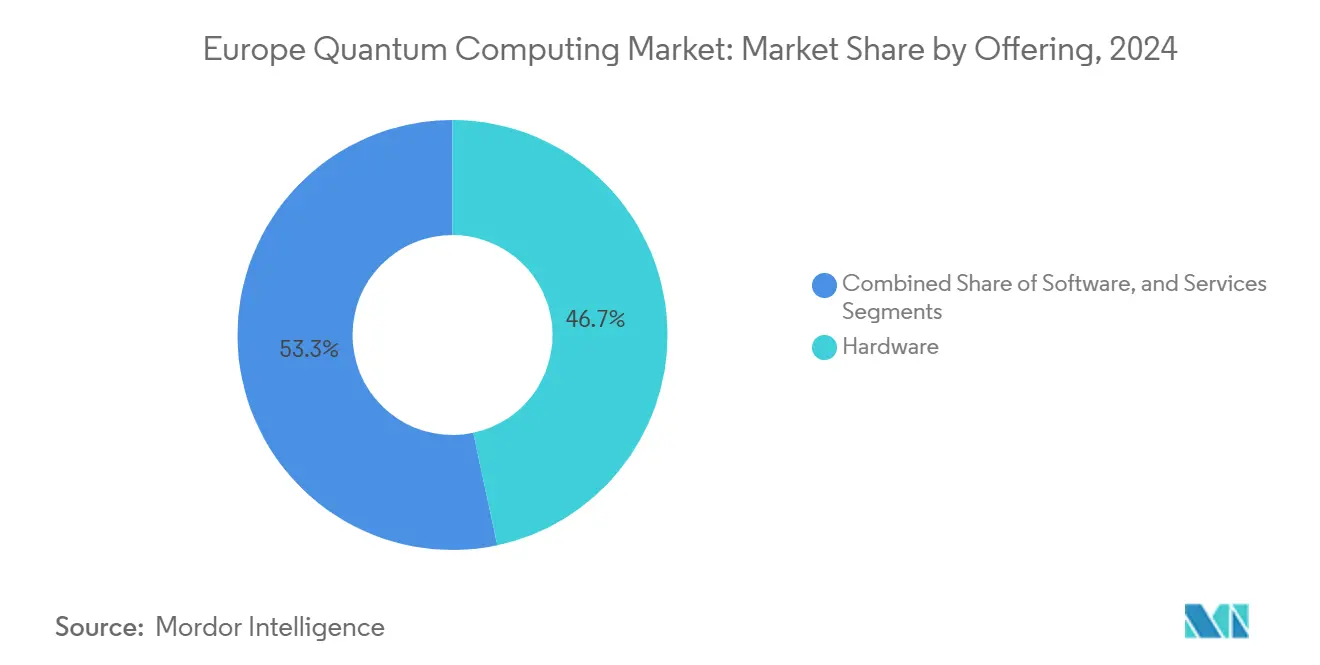

- Por oferta, o hardware deteve 46,66% da participação do mercado de computação quântica na Europa em 2024, enquanto os serviços têm previsão de expansão a uma CAGR de 26,11% até 2030.

- Por tecnologia, os sistemas baseados em portas lógicas lideraram com 54,39% de participação de receita em 2024, enquanto as plataformas fotônicas estão definidas para crescer a uma CAGR de 25,29% até 2030.

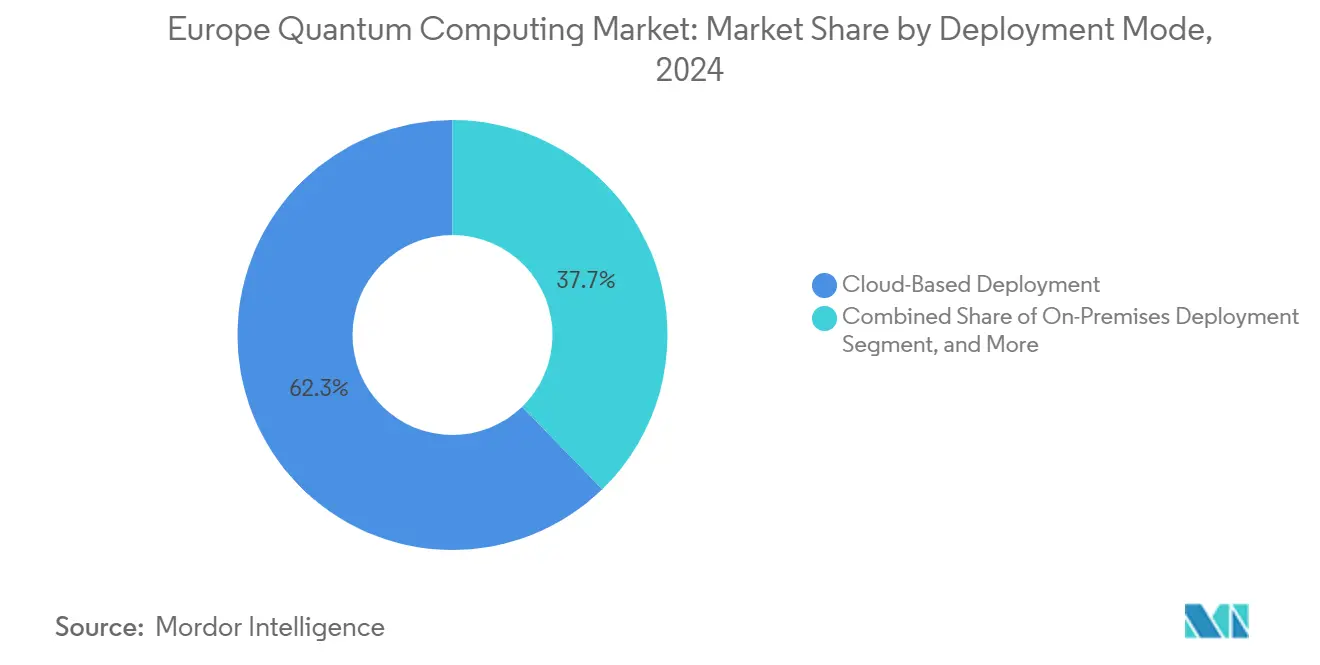

- Por modo de implantação, as soluções baseadas em nuvem capturaram 62,27% de participação do tamanho do mercado de computação quântica na Europa em 2024 e os modelos híbridos estão projetados para avançar a uma CAGR de 24,93% entre 2025-2030.

- Por aplicação, criptografia e cibersegurança representaram 28,73% de participação do tamanho do mercado de computação quântica na Europa em 2024; a descoberta de medicamentos e ciências da vida avança a uma CAGR de 25,01%.

- Por geografia, a Alemanha comandou 21,85% da participação do mercado de computação quântica na Europa em 2024, enquanto a Espanha deve registrar a CAGR mais rápida de 25,55% até 2030.

Tendências e Perspectivas do Mercado de Computação Quântica na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do financiamento quântico do Programa Europa Digital da UE | +4.20% | Alemanha, França, Países Baixos como núcleo com transbordamento para países nórdicos | Médio prazo (2-4 anos) |

| Rápida adoção empresarial para modelagem de risco financeiro | +3.80% | Centros financeiros da Alemanha, Reino Unido e França | Curto prazo (≤ 2 anos) |

| Disponibilidade local de nuvem quântica em centros de dados europeus | +3.50% | Global com concentração na Alemanha, Países Baixos e Irlanda | Médio prazo (2-4 anos) |

| Aumento do influxo de capital de risco para startups europeias de hardware | +2.90% | Alemanha, França, Reino Unido, com atividade emergente na Espanha | Longo prazo (≥ 4 anos) |

| Mandatos de criptografia segura contra ameaças quânticas da Autoridade Bancária Europeia | +2.10% | Toda a União Europeia com foco nos centros financeiros | Curto prazo (≤ 2 anos) |

| Eletrônica de controle CMOS criogênica reduzindo o custo total de propriedade | +1.80% | Regiões de manufatura da Alemanha, Países Baixos e Suíça | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Quântico do Programa Europa Digital da UE

O Europa Digital aloca EUR 1,38 bilhão (USD 1,56 bilhão) para projetos quânticos entre 2024-2027, criando chamadas dedicadas para bancos de teste em nuvem, instalações de fabricação de qubits e academias de competências.[1]Comissão Europeia, "Programa Europa Digital," digital-strategy.ec.europa.eu As subvenções concedidas à Pasqal, IQM e outros fornecedores europeus subsidiam instalações piloto, encurtando efetivamente os ciclos de implantação comercial. O programa também cofinancia centros regionais de competência que canalizam protótipos de pesquisa para demonstradores industriais, uma abordagem que mantém a propriedade intelectual dentro do bloco. Como resultado, as empresas recebem incentivos diretos para testar cargas de trabalho de otimização e simulação em hardware baseado na Europa, reforçando a participação de 62,27% na implantação em nuvem. Em conjunto, o aumento do financiamento contribui com o maior incremento individual para a CAGR projetada do mercado de computação quântica na Europa.

Rápida Adoção Empresarial para Modelagem de Risco Financeiro

As regras de capital de Basileia III obrigam os bancos a melhorar a precisão dos testes de estresse, impulsionando experimentos com Monte Carlo quântico e otimização de portfólio. Deutsche Bank, BNP Paribas e Santander executaram, cada um, provas de conceito em back-ends supercondutores residentes em nuvem hospedados em centros de dados europeus.[2]Autoridade Bancária Europeia, "Diretrizes de Gestão de Riscos de TIC e Segurança," eba.europa.eu Os primeiros testes mostram reduções de tempo de execução que encurtam os ciclos de risco noturnos, um ganho que as equipes de gestão consideram diretamente monetizável. Como a maioria das provas é executada em serviços de pagamento por uso, os bancos evitam despesas de capital, acelerando o tempo para obtenção de valor. Esse impulso eleva a participação de carga de trabalho centrada em criptografia e canaliza a receita de serviços para operadores de nuvem, reforçando a CAGR de 26,11% nos serviços do mercado de computação quântica na Europa.

Disponibilidade Local de Nuvem Quântica em Centros de Dados Europeus

Novas regiões quânticas em Frankfurt, Dublin, Amsterdã e Zurique abordam restrições de latência e soberania de dados para setores altamente regulamentados. Amazon, IBM e Microsoft co-localizam nós de HPC clássicos com processadores de íons aprisionados, supercondutores e fotônicos, permitindo caminhos de execução híbrida que mantêm os dados dos clientes dentro das fronteiras da UE.[3]Amazon Web Services, "Regiões Quânticas Europeias," aws.amazon.com As empresas integram esses pontos de extremidade por meio de SDKs padrão, combinando kernels quânticos com pipelines de IA existentes. A menor latência e o alinhamento com o RGPD elevam as taxas de utilização, favorecendo modelos de assinatura em detrimento de implantações locais com alto investimento de capital. Consequentemente, a nuvem permanece o ponto de entrada padrão para a maioria dos novos participantes, reforçando a expectativa de CAGR de 24,93% para configurações híbridas.

Aumento do Influxo de Capital de Risco para Startups Europeias de Hardware

Comunicados de imprensa da Pasqal, planqc e Universal Quantum anunciaram influxos de capital acumulados superiores a EUR 280 milhões (USD 317,9 milhões) em 2024-2025, financiados por fundos soberanos e investidores em tecnologia de ponta.[4]Pasqal, "Roteiro de Átomos Neutros," pasqal.com O capital está reservado para expansão de fábricas, eletrônica de controle de qubits e fotônica à temperatura ambiente, reduzindo a dependência histórica da Europa das cadeias de suprimentos dos EUA. Rodadas de investimento inicial maiores permitem que as startups ofereçam computação quântica como serviço antecipadamente, diluindo as fronteiras entre hardware e serviços gerenciados. O impulso do financiamento, portanto, amplia a base de mercado endereçável para a computação quântica europeia e adiciona resiliência à rede de fornecimento regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de talentos em engenharia quântica | -3.20% | Alemanha, Reino Unido, França com transbordamento por toda a UE | Médio prazo (2-4 anos) |

| Alto custo de capital da infraestrutura de refrigeração por diluição | -2.40% | Em toda a União Europeia, afetando particularmente os mercados menores | Longo prazo (≥ 4 anos) |

| Controles de exportação da UE pós-2025 sobre componentes criogênicos especializados | -1.90% | União Europeia com impacto nas parcerias fora da UE | Curto prazo (≤ 2 anos) |

| Falta de padrões de interface de hardware para integração multifornecedor | -1.50% | Global com impacto particular na adoção empresarial europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos em Engenharia Quântica

As universidades formam menos de 1.500 engenheiros especializados em computação quântica por ano, enquanto as vagas anunciadas excedem 4.000 em Munique, Paris, Amsterdã e Oxford. Prêmios salariais de 50% acima das funções tradicionais de software são agora típicos, sobrecarregando as taxas de consumo de capital das startups. Existem programas de bolsas governamentais, mas a maioria leva vários anos para se traduzir em oferta de mão de obra. A lacuna de talentos retarda os cronogramas de execução dos roteiros e obriga as empresas a terceirizar tarefas especializadas de firmware ou fabricação fora da Europa, prejudicando os objetivos de autonomia estratégica.

Alto Custo de Capital da Infraestrutura de Refrigeração por Diluição

Os processadores supercondutores operam abaixo de 20 milikelvin, exigindo refrigeradores de diluição com preços entre EUR 500.000 e 2 milhões (USD 565.000-2,26 milhões) por unidade. As instalações também devem orçar pisos com isolamento de vibração, blindagem de RF e sistemas de recuperação de hélio. Esses custos iniciais excluem laboratórios de pesquisa menores e PMEs das implantações locais, reforçando assim sua dependência da nuvem. Embora as plataformas fotônicas prometam operação à temperatura ambiente, esses produtos ainda estão em fase de testes iniciais, deixando o alto custo de capital como um freio de curto prazo para a expansão do mercado de computação quântica na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Hardware Lidera, mas Serviços Escalam Mais Rapidamente

O hardware gerou a maior receita em 2024, à medida que as expansões de fabricação na Finlândia, França e Alemanha posicionaram as fábricas baseadas na Europa para atender à demanda regional. A nova linha de Helsinque da IQM, financiada por EUR 128 milhões (USD 144,6 milhões), elevou a produção para além de 5.000 qubits por ano. Esses volumes representaram uma participação de 46,66% do mercado europeu de computação quântica em termos de hardware. Os serviços, no entanto, têm previsão de registrar a maior CAGR de 26,11% à medida que as empresas transitam de programas piloto para assinaturas gerenciadas. O tamanho do mercado de computação quântica na Europa vinculado a serviços deve superar USD 1 bilhão até o final da década, impulsionado por pacotes de integração, design de algoritmos e treinamento. Os fornecedores de hardware estão cada vez mais agrupando serviços de consultoria para reter a fidelidade dos clientes, diluindo as fronteiras tradicionais da cadeia de valor.

Os subsegmentos de processadores mostram que os arrays supercondutores lideram as remessas, seguidos por configurações de íons aprisionados otimizadas para pesquisa de portas lógicas de alta fidelidade. A fotônica, embora menor, compete no custo total de propriedade ao eliminar a necessidade de criogenia. Os serviços de consultoria cresceram paralelamente, à medida que bancos, grandes empresas farmacêuticas e OEMs automotivos emitiram avaliações de prontidão quântica. O middleware específico para aplicações, como o TKET da Quantinuum e o conjunto de cibersegurança da Cambridge Quantum, impulsiona a receita incremental de licenças. Coletivamente, essas tendências aceleram a maturação do ecossistema e abrem pools de receita adjacentes para provedores de nuvem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dominância Baseada em Portas Lógicas sob Pressão Fotônica

As arquiteturas baseadas em portas lógicas representaram 54,39% da receita em 2024, graças a cadeias de ferramentas estabelecidas e benchmarks entre fornecedores. O tamanho do mercado de computação quântica na Europa derivado de sistemas baseados em portas lógicas permanece a âncora para as subvenções de pesquisa pública focadas em correção de erros e expansão de qubits lógicos. Os processadores fotônicos, liderados pela Pasqal, Orca Computing e Xanadu, mostram uma perspectiva poderosa de CAGR de 25,29%, pois oferecem operação à temperatura ambiente e compatibilidade com fibra óptica. As soluções de átomos neutros e íons aprisionados permanecem atraentes para consórcios acadêmicos que precisam de alta fidelidade de portas lógicas em janelas de coerência estendidas.

Os recozedores quânticos estabeleceram um nicho em otimização combinatória e encontraram aplicações em logística e energia. Os qubits topológicos ainda estão em fase pré-comercial, mas instituições de pesquisa nos Países Baixos e na Alemanha estão prototipando dispositivos baseados em Majorana com apoio da Comissão Europeia. Cada variante tecnológica influencia os designs de pilha de software, levando os fornecedores de middleware a fornecer camadas de abstração que protegem os usuários das idiossincrasias do hardware.

Por Modo de Implantação: Nuvem em Primeiro Lugar, Híbrido em Seguida

As instâncias baseadas em nuvem capturaram 62,27% da receita em 2024, refletindo um modelo comprovado de pagamento por uso que se alinha com os orçamentos de experimentação em estágio inicial. As expansões europeias da AWS, IBM e Microsoft garantem processamento em conformidade com o RGPD, o que permanece inegociável para setores regulamentados. As configurações híbridas, onde os recursos quânticos interoperam com clusters de HPC locais, estão projetadas para crescer a uma CAGR de 24,93% à medida que as empresas integram kernels quânticos em fluxos de trabalho existentes de IA e simulação. Essa estratégia mitiga a latência de transferência de dados e retém conjuntos de dados sensíveis em zonas seguras locais.

As implantações locais são raras fora dos principais centros de pesquisa devido ao alto custo da infraestrutura, mas permanecem vitais para programas de defesa soberana. Arquiteturas de referência com criostatos modulares e eletrônica de controle em rack visam reduzir as barreiras, mas a adoção generalizada depende das curvas de custo futuras. Enquanto isso, os operadores de nuvem colaboram com operadoras de telecomunicações para fornecer links dedicados que garantem tempos de ida e volta inferiores a 10 ms, um requisito crucial para cargas de trabalho financeiras em tempo quase real.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Criptografia Lidera, Ciências da Vida Acelera

A criptografia e a cibersegurança representaram 28,73% de participação de receita em 2024, impulsionadas pelas diretrizes da Autoridade Bancária Europeia que obrigam as instituições a adotar padrões seguros contra ameaças quânticas. Os pilotos de distribuição de chaves quânticas ao longo dos principais corredores de fibra óptica na Alemanha e na França validam a prontidão para implantações em produção. A descoberta de medicamentos e as ciências da vida estão projetadas para registrar a maior perspectiva de CAGR de 25,01%, à medida que empresas como Roche e Sanofi utilizam a simulação quântica para avaliar conformações moleculares de forma mais eficiente do que os métodos clássicos. As aplicações de otimização permanecem amplamente difundidas no agendamento de manufatura e no roteamento da cadeia de suprimentos, enquanto a modelagem financeira se beneficia diretamente da redução de variância nas simulações de Monte Carlo.

A pesquisa em ciência dos materiais aproveita algoritmos quânticos para estudar as químicas de cátodos de baterias, apoiando os objetivos do Pacto Verde da UE. Os projetos governamentais e de defesa focam na comunicação quântica baseada em satélites e na navegação inercial. Coletivamente, essas cargas de trabalho diversificam os fluxos de receita, garantindo que nenhum setor vertical domine a demanda ao longo do período de previsão.

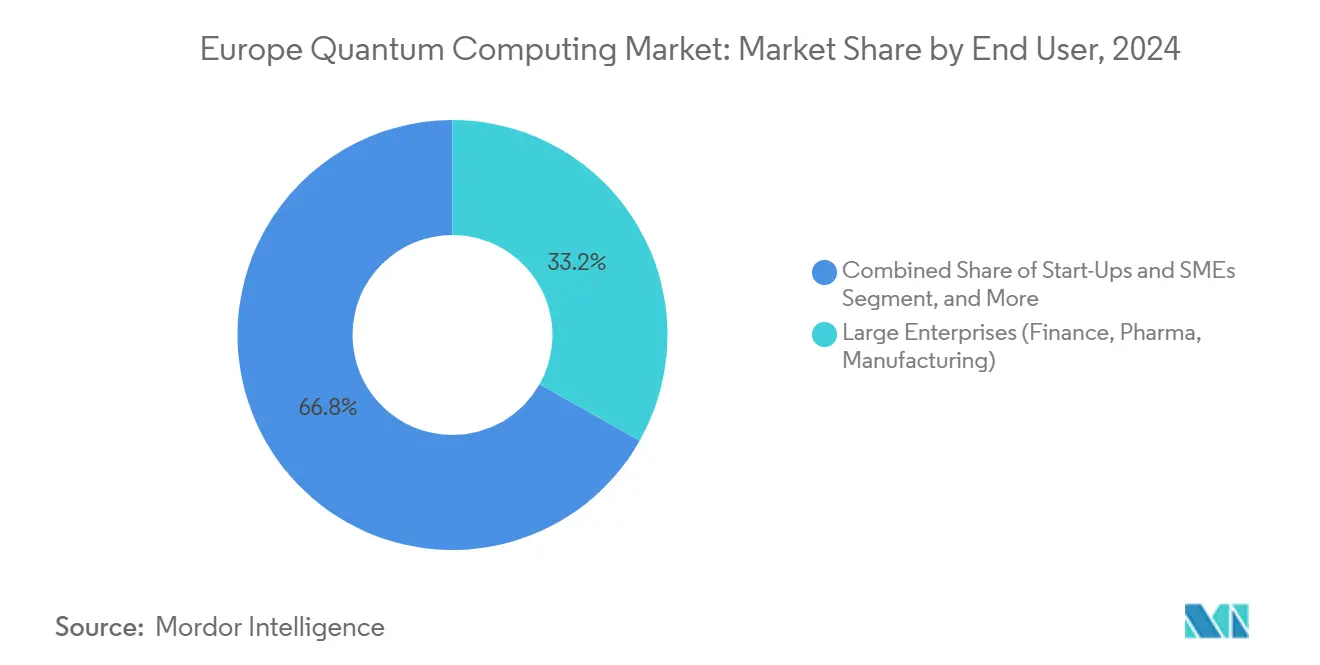

Por Usuário Final: Grandes Empresas Detêm Participação, PMEs Impulsionam o Crescimento

As grandes empresas de finanças, farmacêuticas e automotivas garantiram uma participação de receita de 33,19% em 2024, à medida que transitaram provas de conceito para produção limitada em plataformas de nuvem no mercado de computação quântica na Europa. As startups e PMEs registram a CAGR mais rápida de 25,89%, capacitadas por modelos de computação quântica como serviço que eliminam as barreiras de despesas de capital. Os laboratórios acadêmicos e governamentais de pesquisa continuam a desempenhar um papel fundamental ao nutrir talentos e fornecer as primeiras provas algorítmicas. As agências de defesa mantêm projetos estratégicos em comunicação segura e radar quântico, apoiados pela alocação de EUR 245 milhões do Fundo Europeu de Defesa.

A participação corporativa está se aprofundando por meio de acordos de desenvolvimento conjunto. A BMW colabora com a Pasqal em pesquisa de baterias, enquanto a BASF trabalha com a Quantinuum em catálise. Essas alianças intersetoriais encurtam as curvas de aprendizado para PMEs que se integram em cadeias de suprimentos maiores, reforçando a densidade do ecossistema em torno de clusters industriais emblemáticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Alemanha gerou a maior participação de receita de 21,85% em 2024, ancorada por um programa nacional de EUR 2 bilhões que financia o desenvolvimento de pilha completa, desde a fabricação de qubits até as cadeias de ferramentas de software. As parcerias entre os institutos Max Planck e OEMs como a Volkswagen geram os primeiros pilotos comerciais em otimização da cadeia de suprimentos. Munique abriga o Hub Federal de Computação Quântica, uma instalação que hospeda hardware de múltiplas fontes, fornecendo acesso por pagamento por uso a universidades e corporações. Os acordos de colaboração internacional com a Finlândia e os Países Baixos ampliam a rede de fornecimento de criogenia e eletrônica de controle.

A Espanha registra a maior CAGR de 25,55%, impulsionada pela divisão quântica do Centro Nacional de Supercomputação de Barcelona e por uma dinâmica cena de startups na Catalunha. Os protótipos de recozimento coerente da Qilimanjaro atraem pilotos de logística e finanças, enquanto as subvenções nacionais subsidiam vouchers de experimentação para PMEs. A trajetória de crescimento favorável decorre de um ciclo estreito entre pesquisadores acadêmicos, investidores locais e clientes industriais âncora nos setores aeroespacial e de turismo. O progresso da Espanha demonstra que economias menores podem avançar rapidamente por meio de modelos de nuvem e infraestrutura compartilhada.

O Reino Unido permanece um peso pesado, com as universidades de Oxford e Cambridge alimentando talentos em spinouts como Oxford Quantum Circuits e Universal Quantum. A continuidade do financiamento pós-Brexit é garantida pela Estratégia Nacional Quântica de GBP 1 bilhão, sustentando colaborações com contrapartes europeias em chamadas conjuntas do Horizonte Europa. A França se beneficia do Plano França Quântica de EUR 1,8 bilhão que prioriza a pesquisa em átomos neutros, enquanto a Itália, os Países Baixos e os estados nórdicos se especializam em nichos de redes e sensoriamento quântico. Coletivamente, a diversidade de estratégias nacionais cria um mosaico de centros de competência que, quando interconectados, elevam a competitividade geral do mercado de computação quântica na Europa.

Cenário Competitivo

O mercado de computação quântica na Europa exibe concentração moderada, com provedores de nuvem em hiperescala coexistindo com campeões regionais de hardware. IBM, Google e Microsoft aproveitam suas capacidades globais de P&D para manter vantagens de pioneirismo em roteiros baseados em portas lógicas e com correção de erros. Empresas europeias, como IQM e Pasqal, contrariam essa tendência mantendo proximidade geográfica com clientes automotivos, farmacêuticos e de energia, e adaptando seus sistemas a métricas de desempenho específicas para cada carga de trabalho. Os participantes fotônicos, como Orca Computing e Xanadu, desafiam os incumbentes ao eliminar os gargalos criogênicos e se alinhar com a infraestrutura de telecomunicações existente.

As alianças estratégicas proliferam. A IQM faz parceria com a Atos para integrar processadores supercondutores em centros de HPC clássicos, enquanto a Pasqal trabalha com a Siemens em software de otimização industrial. A análise de patentes do Instituto Europeu de Patentes indica que a Europa gerou 1.247 registros relacionados à computação quântica em 2024, representando 23% dos registros globais relacionados à tecnologia quântica.

O pipeline abrange correção de erros, interconexões quânticas e controle criogênico, sinalizando competição futura além das contagens brutas de qubits. Em geral, os fornecedores tendem à integração vertical para garantir diferenciação; no entanto, a natureza de código aberto de muitas ferramentas de software impede o aprisionamento tecnológico, mantendo os custos de mudança gerenciáveis para os usuários finais.

Líderes do Setor de Computação Quântica na Europa

IBM Corporation

Quantinuum Ltd.

IonQ Inc.

D-Wave Quantum Inc.

Pasqal SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A iniciativa quântica nórdica QuNorth foi lançada com um investimento de USD 88 milhões para implantar e operar um computador quântico em escala comercial na Dinamarca, em parceria com Microsoft e Atom Computing.

- Março de 2025: A Empresa Comum EuroHPC assinou um contrato de aquisição para um novo computador quântico a ser instalado na Itália, representando um investimento de aproximadamente USD 150 milhões, com a Pasqal selecionada para fornecer um sistema quântico de átomos neutros a partir de 140+ qubits.

- Janeiro de 2025: Alice & Bob, uma startup de computação quântica com sede na França especializada em qubits supercondutores tolerantes a falhas, captou USD 110 milhões em uma rodada de financiamento Série B para acelerar o desenvolvimento de um computador quântico comercialmente útil até 2030.

- Janeiro de 2025: O consórcio EQUSPACE recebeu USD 3,5 milhões em financiamento do programa Pathfinder Open do Conselho Europeu de Inovação para avançar em tecnologias de computação quântica baseadas em silício escaláveis em múltiplas instituições de pesquisa da UE.

Escopo do Relatório do Mercado de Computação Quântica na Europa

O Relatório do Mercado de Computação Quântica na Europa é Segmentado por Oferta (Hardware, Software e Serviços), Tecnologia (Recozimento Quântico e Mais), Modo de Implantação (Local, Baseado em Nuvem e Híbrido), Aplicação (Criptografia e Cibersegurança e Mais), Usuário Final (Instituições Governamentais de Pesquisa, Universidades Acadêmicas e de Pesquisa e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Processadores Quânticos | Qubits Supercondutores |

| Íons Aprisionados | ||

| Pontos Quânticos | ||

| Outros Hardwares de Processadores Quânticos | ||

| Recozedores Quânticos | ||

| Sensores e Dispositivos Quânticos | ||

| Software | Algoritmos Quânticos | |

| Software de Simulação Quântica | ||

| Software de Criptografia Quântica | ||

| Middleware e Ferramentas de Desenvolvimento | ||

| Serviços | Consultoria | |

| Integração | ||

| Computação Quântica como Serviço (QaaS) |

| Recozimento Quântico | |

| Computação Quântica Baseada em Portas Lógicas | Supercondutores |

| Íons Aprisionados | |

| Qubits Topológicos | |

| Computação Quântica Fotônica | |

| Outras Tecnologias Emergentes |

| Implantação Local |

| Implantação Baseada em Nuvem |

| Implantação Híbrida |

| Criptografia e Cibersegurança |

| Problemas de Otimização |

| Descoberta de Medicamentos e Ciências da Vida |

| Ciência dos Materiais |

| Modelagem Financeira e Análise de Risco |

| Inteligência Artificial e Aprendizado de Máquina |

| Aplicações Governamentais e de Defesa |

| Instituições Governamentais de Pesquisa |

| Universidades Acadêmicas e de Pesquisa |

| Grandes Empresas (Finanças, Farmacêutica, Manufatura) |

| Startups e PMEs |

| Agências de Defesa |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Oferta | Hardware | Processadores Quânticos | Qubits Supercondutores |

| Íons Aprisionados | |||

| Pontos Quânticos | |||

| Outros Hardwares de Processadores Quânticos | |||

| Recozedores Quânticos | |||

| Sensores e Dispositivos Quânticos | |||

| Software | Algoritmos Quânticos | ||

| Software de Simulação Quântica | |||

| Software de Criptografia Quântica | |||

| Middleware e Ferramentas de Desenvolvimento | |||

| Serviços | Consultoria | ||

| Integração | |||

| Computação Quântica como Serviço (QaaS) | |||

| Por Tecnologia | Recozimento Quântico | ||

| Computação Quântica Baseada em Portas Lógicas | Supercondutores | ||

| Íons Aprisionados | |||

| Qubits Topológicos | |||

| Computação Quântica Fotônica | |||

| Outras Tecnologias Emergentes | |||

| Por Modo de Implantação | Implantação Local | ||

| Implantação Baseada em Nuvem | |||

| Implantação Híbrida | |||

| Por Aplicação | Criptografia e Cibersegurança | ||

| Problemas de Otimização | |||

| Descoberta de Medicamentos e Ciências da Vida | |||

| Ciência dos Materiais | |||

| Modelagem Financeira e Análise de Risco | |||

| Inteligência Artificial e Aprendizado de Máquina | |||

| Aplicações Governamentais e de Defesa | |||

| Por Usuário Final | Instituições Governamentais de Pesquisa | ||

| Universidades Acadêmicas e de Pesquisa | |||

| Grandes Empresas (Finanças, Farmacêutica, Manufatura) | |||

| Startups e PMEs | |||

| Agências de Defesa | |||

| Por Geografia | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de computação quântica na Europa em 2025?

O tamanho do mercado de computação quântica na Europa é de USD 1,1 bilhão em 2025.

Qual CAGR é esperada para a receita de computação quântica na Europa até 2030?

A receita tem previsão de crescer a uma CAGR de 24,42% entre 2025 e 2030.

Qual modelo de implantação gera mais gastos atualmente?

Os modelos de computação quântica como serviço baseados em nuvem detêm 62,27% de participação de receita em 2024.

Qual país europeu lidera atualmente as taxas de adoção?

A Alemanha lidera com 21,85% de participação de mercado, auxiliada por um programa federal de EUR 2 bilhões.

Qual segmento está se expandindo mais rapidamente?

Os serviços estão projetados para registrar a maior CAGR de 26,11% até 2030.

Por que os processadores fotônicos estão atraindo interesse?

Eles operam à temperatura ambiente, eliminando sistemas criogênicos dispendiosos e acelerando as implantações práticas.

Página atualizada pela última vez em: