Tamanho e Participação do Mercado Europeu de Grandes Eletrodomésticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

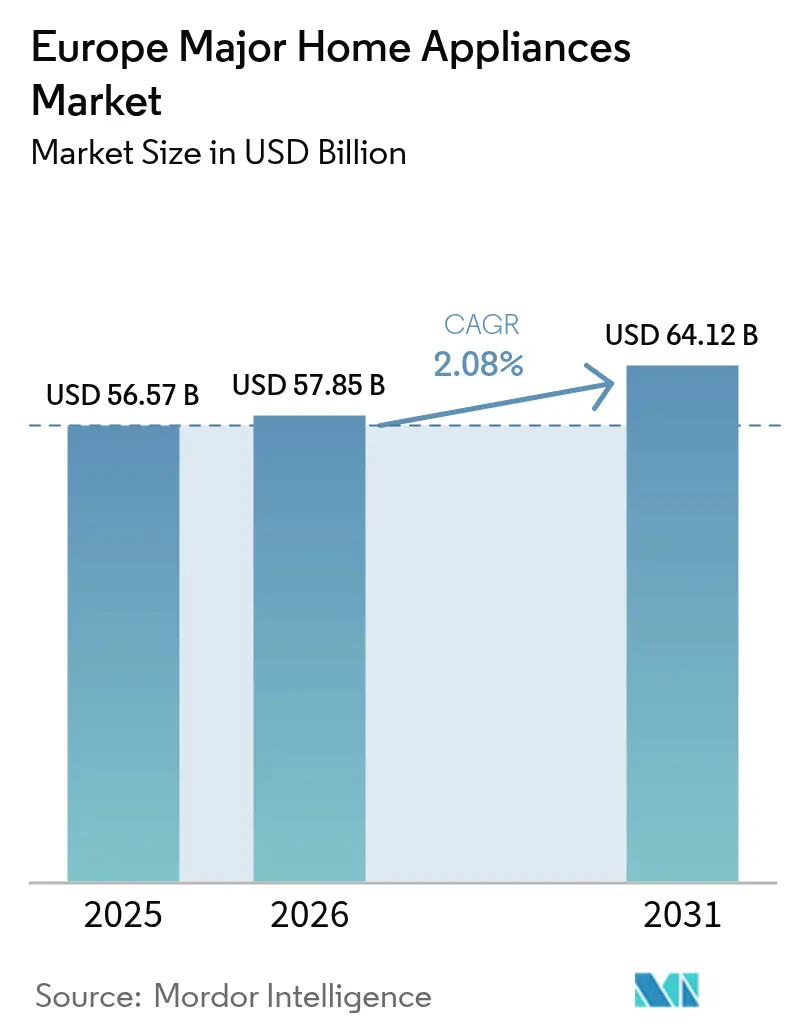

| Tamanho do mercado no ano base (2025) | 56.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 57.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Grandes Eletrodomésticos por Mordor Intelligence

O tamanho do mercado europeu de grandes eletrodomésticos está projetado em USD 56,57 bilhões em 2025, USD 57,85 bilhões em 2026, e deve atingir USD 64,12 bilhões até 2031, crescendo a um CAGR de 2,08% de 2026 a 2031. A regulamentação de eficiência energética está comprimindo as janelas de substituição, com a reescalonamento do rótulo energético da UE e limites mais rígidos de Ecodesign acelerando a adoção da classe A nas categorias principais em mercados de adoção antecipada[1]Comissão Europeia, "Rotulagem Energética e Ecodesign da UE," Comissão Europeia, europa.eu. As políticas de eletrificação e os mandatos de eliminação do gás em vários estados-membros estão redirecionando os gastos para cooktops de indução e embutidos premium, enquanto a Espanha lidera o crescimento previsto com base no cofinanciamento do Pacto Ecológico e na demanda sustentada por resfriamento eficiente impulsionada por ondas de calor. A conectividade está se tornando um diferenciador prático à medida que os eletrodomésticos certificados pelo Matter eliminam a fricção de gateway e se integram a tarifas dinâmicas, o que se alinha com os programas de resposta à demanda implementados nos planos nacionais de medidores inteligentes. As obrigações de conformidade decorrentes da Lei de Resiliência Cibernética da UE e do Mecanismo de Ajuste de Carbono nas Fronteiras elevam os custos do ciclo de vida e dos materiais, reforçando uma mudança em direção a segmentos de maior valor onde software, otimização energética e design circular sustentam margens defensáveis.

Principais Conclusões do Relatório

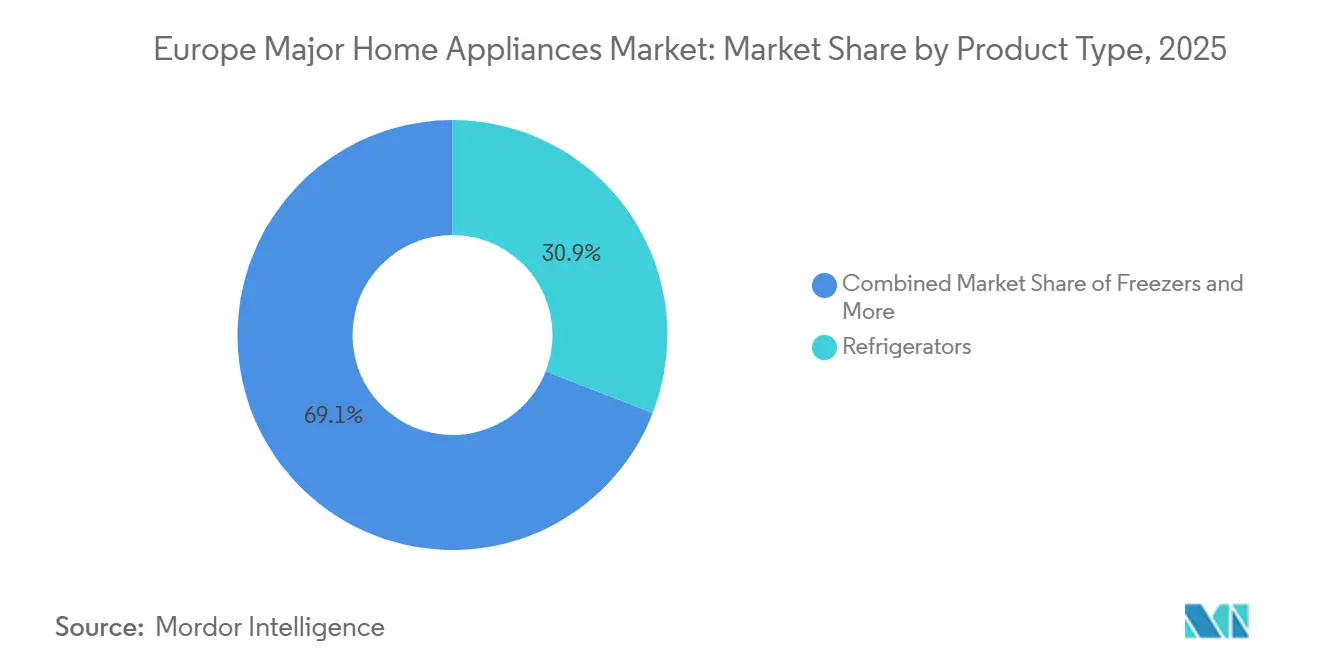

- Por tipo de produto, os refrigeradores lideraram com 30,96% de participação na receita em 2025, enquanto os fornos de micro-ondas estão projetados para expandir a um CAGR de 2,15% até 2031.

- Por canal de distribuição, as lojas multimarcas responderam por 45,78% das vendas em 2025, enquanto os canais online registraram o maior CAGR projetado de 3,12% até 2031.

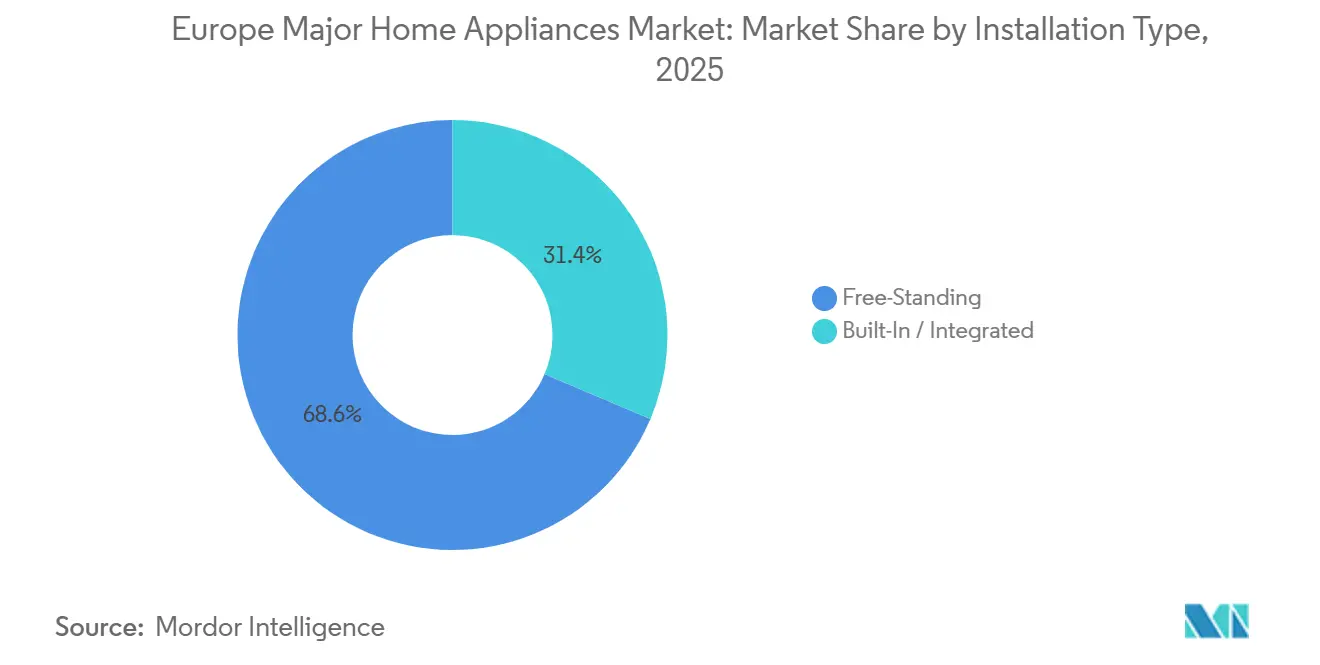

- Por tipo de instalação, os eletrodomésticos independentes detinham 68,62% do volume de 2025, enquanto as unidades embutidas ou integradas estão previstas para crescer a um CAGR de 2,62% até 2031.

- Por tecnologia, os eletrodomésticos convencionais retiveram 83,92% do volume de 2025, enquanto as alternativas inteligentes conectadas estão projetadas para avançar a um CAGR de 3,41% até 2031.

- Por geografia, a Alemanha detinha 24,05% da receita de 2025, enquanto a Espanha está prevista para registrar o CAGR nacional mais rápido de 3,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Grandes Eletrodomésticos

Análise de Impacto dos Impulsionadores*

| Impulsionador / Restrição (conforme aplicável em letras maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O reescalonamento do rótulo energético da UE e regras mais rígidas de Ecodesign aceleram a substituição de eletrodomésticos legados | +0.6% | Alemanha, França, Países Nórdicos, com expansão para o Sul da Europa | Médio prazo (2-4 anos) |

| A eletrificação e a eliminação do gás em novas construções impulsionam a demanda por cooktops de indução e embutidos | +0.5% | Países Baixos, Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| A maturidade do comércio eletrônico com penetração online estável e elevada sustenta as vendas omnicanal de grandes eletrodomésticos | +0.3% | Reino Unido, Países Nórdicos, BENELUX, com expansão no Sul da Europa | Curto prazo (≤ 2 anos) |

| As taxas de adoção de eletrodomésticos inteligentes/conectados aumentam com a interoperabilidade e os programas do lado da demanda | +0.4% | Alemanha, França, Reino Unido, Países Nórdicos, com implementação mais ampla na UE | Médio prazo (2-4 anos) |

| Os Passaportes Digitais de Produto (ESPR) impulsionam dados do ciclo de vida, favorecendo plataformas conectadas | +0.3% | Pan-europeu a partir de 2026-2027 com adoção antecipada na Alemanha, Países Baixos e França | Médio prazo (2-4 anos) |

| A adoção de tarifas dinâmicas/resposta à demanda desloca os ciclos de lavanderia e louça para eletrodomésticos inteligentes | +0.2% | Alemanha, Suécia e Espanha, com implementação de medidores inteligentes em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Reescalonamento do Rótulo Energético da UE e as Regras Mais Rígidas de Ecodesign Aceleram a Substituição de Eletrodomésticos Legados

O reescalonamento do rótulo energético da UE, que retornou as categorias a uma escala de A a G, combinado com limites mais rígidos de Ecodesign implementados progressivamente até 2025, incentivou os domicílios a substituir unidades mais antigas antes do planejado, à medida que a diferença de desempenho fica mais clara no ponto de venda. Na França, a participação de lava-louças com classificação A subiu de 6% do volume em 2024 para 11% em 2025, à medida que os consumidores buscavam modelos com cerca de 45% menos consumo de energia do que as alternativas com classificação E, em meio a contas de eletricidade elevadas. Na Alemanha, a ZVEI relatou um aumento nas unidades de máquinas de lavar em 2024, à medida que os domicílios trocavam modelos com 11 a 15 anos de uso por designs mais novos que ainda oferecem ganhos de eficiência de dois dígitos mesmo em classificações intermediárias. As marcas se reposicionaram em torno de eficiência verificada e menores emissões incorporadas, com fabricação doméstica e materiais de baixo teor de CO₂ figurando com destaque nas novas linhas para se alinhar às preferências dos consumidores e aos critérios de aquisição[2]BSH Group, "Iniciativas de Sustentabilidade e Fabricação com Baixo Teor de CO₂," BSH Group, bsh-group.com. O Regulamento de Ecodesign para Produtos Sustentáveis adicionará Passaportes Digitais de Produto a máquinas de lavar, lava-louças e secadoras de 2026 a 2027, o que favorecerá modelos que divulgam dados do ciclo de vida e apoiam práticas circulares em reparos e programas de devolução. Em conjunto, essas mudanças de política reforçam o valor de custo-benefício para eletrodomésticos eficientes, o que sustenta a adesão premium em categorias com alta economia de energia ao longo do período de propriedade.

A Eletrificação e a Eliminação do Gás em Novas Construções Impulsionam a Demanda por Cooktops de Indução e Embutidos

As restrições ao gás e os mandatos de eletrificação estão mudando as especificações de cozinhas no Noroeste da Europa e além, impulsionando os cooktops de indução e as suítes embutidas coordenadas à medida que incorporadores e reformadores migram para configurações totalmente elétricas[3]Agência Internacional de Energia, "Eletrificação do Aquecimento e da Culinária na Europa," Agência Internacional de Energia, iea.org. Os Países Baixos impõem uma proibição nacional de caldeiras a gás a partir de 2026, enquanto a Lei de Energia para Edifícios da Alemanha orienta os sistemas de aquecimento e, por extensão, os sistemas de cozinha em direção ao alinhamento com energias renováveis para simplificar a conformidade e o licenciamento. A França endureceu seus requisitos RE2020 para habitação coletiva em 2025, e as diretrizes favorecem soluções elétricas que ajudam a cumprir limites mais rígidos de intensidade de carbono em novas construções. A vantagem de eficiência térmica da indução sobre o gás torna o argumento de custo operacional mais convincente à medida que as proporções de preços de energia no varejo convergem, o que sustenta as atualizações tanto em ambientes residenciais quanto de hotelaria à medida que as reformas vinculadas a subsídios se expandem. As parcerias com instaladores e o financiamento no ponto de venda estão se estendendo do aquecimento para projetos de eletrificação de cozinhas, criando caminhos de atualização coordenados que vinculam cooktops de alta eficiência a pacotes mais amplos de energia residencial. Essas dinâmicas sustentam uma mudança constante de mix premium em culinária que complementa as soluções de refrigeração e louça de alto padrão integradas aos designs modernos de cozinha.

As Taxas de Adoção de Eletrodomésticos Inteligentes Conectados Aumentam com a Interoperabilidade e os Programas do Lado da Demanda

A interoperabilidade passou de uma promessa para uma realidade de produto à medida que os modelos certificados pelo Matter se conectam nos ecossistemas da Apple, Google, Amazon e Samsung sem hubs, reduzindo a fricção e aumentando o apelo dos eletrodomésticos inteligentes. O roteiro da CSA-IOT expandiu a base de dispositivos certificados, enquanto as políticas nacionais sobre tarifas dinâmicas e implementação de medidores inteligentes criam casos de uso práticos, como o agendamento por tempo de uso para lavanderia e lava-louças. Na França, a penetração conectada aumentou ao longo de 2025 em resfriamento e culinária, refletindo o crescente interesse em painéis de energia, diagnósticos remotos e recursos que se coordenam em torno das rotinas domésticas. A adoção generalizada de contratos dinâmicos por hora na Suécia demonstrou economias significativas nas contas quando os domicílios deslocam os ciclos para janelas fora do horário de pico, e essa experiência está informando os incentivos das concessionárias em outros estados da UE. A especificação mais recente do OpenADR se integra com protocolos de IoT amplamente utilizados, posicionando os eletrodomésticos inteligentes como pontos de resposta à demanda à medida que os operadores de rede expandem os programas de flexibilidade ao longo da década. As plataformas dos fabricantes originais que quantificam o consumo e automatizam o deslocamento de carga estão convertendo dados de uso em receita de serviços e retenção, o que sustenta as margens nas linhas premium que ancoram o mercado europeu de grandes eletrodomésticos.

Os Passaportes Digitais de Produto do ESPR Impulsionam Dados do Ciclo de Vida Favorecendo Plataformas Conectadas

O Regulamento de Ecodesign para Produtos Sustentáveis introduz Passaportes Digitais de Produto para máquinas de lavar, lava-louças e secadoras entre 2026 e 2027, incorporando composição de materiais, conteúdo reciclado, capacidade de reparo, prazos de peças de reposição e orientações de desmontagem em dados de produto acessíveis via códigos QR. A implementação do Passaporte de Bateria forneceu um modelo para a profundidade de atributos e rastreabilidade, e sua abordagem ao estado de saúde e à diligência na cadeia de suprimentos está informando os esquemas de dados do setor de eletrodomésticos. Os relatórios de sustentabilidade corporativa e os marcos de aquisição pública já estão incentivando produtos prontos para o Passaporte Digital de Produto em licitações B2B em hotelaria e imóveis, o que inclui designs conectados e modulares nas listas de seleção. A Lei de Matérias-Primas Críticas estenderá as divulgações a ímãs permanentes usados em grandes eletrodomésticos em 2027, criando outro campo de dados que apoia a recuperação circular e o design para desmontagem. Os fabricantes originais que publicam manuais de desmontagem, disponibilidade de peças e certificações modulares ganham vantagens de visibilidade em plataformas de varejo que pontuam a capacidade de reparo e o suporte ao longo da vida útil, fortalecendo a conversão em segmentos conscientes de ESG. As plataformas conectadas podem capturar e atualizar dados do Passaporte Digital de Produto nativamente por meio de firmware e registros em nuvem, o que reduz a fricção de conformidade em relação às SKUs convencionais e adiciona um modesto impulso de crescimento para modelos de especificações mais elevadas dentro do mercado europeu de grandes eletrodomésticos.

Análise de Impacto das Restrições*

| Impulsionador / Restrição (conforme aplicável em letras maiúsculas iniciais) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As pressões do custo de vida e os ciclos de substituição prolongados reduzem as atualizações discricionárias | -0.5% | Pan-europeu, agudo na Itália, França, Espanha | Curto prazo (≤ 2 anos) |

| A fraqueza nos inícios de construção/atrasos em reformas afetam as categorias embutidas/integradas | -0.4% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| A conformidade com a Lei de Resiliência Cibernética eleva o custo/complexidade dos eletrodomésticos conectados | -0.2% | Pan-europeu a partir de dezembro de 2027 | Médio prazo (2-4 anos) |

| A repercussão de custos de aço/alumínio impulsionada pelo CBAM pressiona as margens | -0.3% | Pan-europeu com exposição a jusante após 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Pressões do Custo de Vida e os Ciclos de Substituição Prolongados Reduzem as Atualizações Discricionárias

Os choques inflacionários de 2022 a 2024 reduziram os orçamentos discricionários e estenderam os intervalos de substituição de eletrodomésticos, o que restringiu os ciclos de atualização de curto prazo para categorias de alto valor. Na França, o crescimento dos gastos com bens duráveis ficou atrás dos custos de energia ao longo de 2023, refletindo carteiras de consumidores mais apertadas e um foco maior na eficiência básica em detrimento dos extras premium. Os varejistas de proximidade espanhóis relataram que a maioria dos domicílios ainda comprou um eletrodoméstico em 2024, mas os tíquetes médios caíram à medida que os compradores reduziram as especificações e buscaram promoções, o que comprimiu o crescimento de valor mesmo quando os volumes se mantiveram. O ciclo imobiliário adicionou mais pressão, com as taxas de hipoteca e a inflação dos custos de projetos atrasando as reformas de cozinha em vários grandes mercados e deslocando as compras para substituições essenciais. Os dados do setor também mostraram que a demanda europeia por unidades em 2024 estava abaixo dos picos recentes, e a maior disposição dos consumidores em reparar dentro das janelas de garantia moderou o ritmo de adoção de novas unidades. As marcas premium responderam estendendo as propostas de garantia e promovendo componentes de longa duração, o que sustenta a confiança, mas também estende os intervalos de substituição em um ambiente sensível ao preço.

A Fraqueza nos Inícios de Construção e os Atrasos em Reformas Afetam as Categorias Embutidas e Integradas

As conclusões residenciais em toda a Europa caíram para mínimos de vários anos em 2025, com as quedas mais acentuadas na Alemanha, reduzindo a base de instalação para cozinhas embutidas e as suítes coordenadas que tipicamente se vinculam ao novo fornecimento habitacional. A exposição dos embutidos é amplificada porque uma alta parcela das compras coincide com novas construções ou grandes reformas, de modo que os atrasos em licenças e projetos repercutem diretamente em rotações de categoria mais lentas, mesmo quando a demanda por independentes é estável. O segmento embutido da França enfraqueceu em 2025 em meio à incerteza política e ao fraco início de construção, o que pesou sobre culinária e refrigeração. Os volumes embutidos da Alemanha mostraram resiliência limitada com base nas substituições no estoque existente, mas os ganhos foram modestos em comparação com os níveis alcançados durante os ciclos imobiliários anteriores, quando as conclusões eram materialmente mais altas. Na Itália e nos mercados próximos, incorporadores e proprietários enfrentaram custos mais altos de mão de obra e insumos que adiaram alguns planos de reforma para anos posteriores, comprimindo o fluxo de curto prazo para formatos integrados. Embora iniciativas de política como a Diretiva de Desempenho Energético dos Edifícios apontem para um pipeline mais forte no final da década, o momento e a execução nacional moldarão a rapidez com que a demanda por embutidos se normaliza para o mercado europeu de grandes eletrodomésticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refrigeradores Ancoram a Participação, Micro-ondas Lideram o Crescimento com Inovação Compacta

Os refrigeradores capturaram 30,96% da participação no mercado europeu de grandes eletrodomésticos em 2025, refletindo seu status não discricionário e o ritmo constante de substituição em domicílios com múltiplos eletrodomésticos. Os refrigeradores premium ganharam impulso com formatos maiores e recursos de gestão de alimentos que reduzem o desperdício e aprimoram o desempenho energético, o que fortalece o papel da categoria como âncora de valor em atualizações coordenadas de cozinha. O mercado europeu de grandes eletrodomésticos continua a ver as marcas investindo em eletrodomésticos de resfriamento conectados que integram sistemas de visão e ferramentas de inventário, o que se alinha ao interesse dos consumidores em conveniência e controle de custos operacionais[4]Samsung Electronics, "Inovações em Refrigeração e Recursos Conectados," Samsung, samsung.com. As atualizações de lava-louças na França e as substituições de máquinas de lavar na Alemanha durante 2024 a 2025 também sinalizaram uma mudança mais ampla em direção à eficiência energética que sustenta a adesão premium nas linhas de refrigeração em soluções de cozinha multimarcas, à medida que as métricas de sustentabilidade influenciam as escolhas dos domicílios e as aquisições públicas, as linhas de refrigeradores que publicam dados de ciclo de vida e capacidade de reparo ganham visibilidade nas prateleiras online e nas lojas, criando uma atração suave para modelos que combinam transparência com menor custo total de propriedade.

Os fornos de micro-ondas são a linha de produtos de crescimento mais rápido, com um CAGR de 2,15% projetado até 2031 para o tamanho do mercado europeu de grandes eletrodomésticos, à medida que modelos combinados compactos substituem os fornos tradicionais em residências urbanas com espaço limitado. Os designs multifuncionais que combinam funções de micro-ondas, convecção e vapor atendem aos layouts de cozinhas urbanas e apoiam a economia de energia para cozimento em pequenos lotes, o que reforça a adoção além dos níveis de entrada. As máquinas de lavar se beneficiaram de atualizações sustentadas para classes de maior eficiência e da implementação de recursos de IA que ajustam o uso de água e detergente, o que melhorou o valor percebido durante um período de gastos cautelosos. As lava-louças ganharam participação onde os índices de direito ao reparo e capacidade de reparo são visíveis aos consumidores no ponto de venda, e os recursos de agendamento inteligente que se alinham com as tarifas por tempo de uso fortaleceram ainda mais a conversão nos primeiros mercados de tarifas dinâmicas. Os cooktops de indução continuaram a ganhar participação do gás em mercados com políticas de eletrificação, e os cooktops com extração integrada adicionaram apelo orientado pelo design em reformas de planta aberta, sustentando o segmento premium do mercado europeu de grandes eletrodomésticos.

Por Canal de Distribuição: Lojas Multimarcas Aproveitam a Expertise, Online Avança com Inovação Logística

As lojas multimarcas responderam por 45,78% das vendas em 2025, apoiadas por consultoria na loja e instalação coordenada que simplifica compras complexas, como cozinhas embutidas. Zonas de demonstração, avaliação prática e planejamento de instalação sustentam as taxas de adesão nas linhas premium, o que ajuda o varejo físico a manter influência dentro do mercado europeu de grandes eletrodomésticos mesmo com o aumento da descoberta digital. Os varejistas que investem em operações de marketplace e ferramentas de visualização aumentada expandiram o alcance e melhoraram a conversão para pacotes baseados em suítes, com a maior rede especializada da Espanha citando as transações no marketplace online como uma parcela significativa de seu mix digital em 2025. Os programas de troca e recondicionamento vinculados às principais redes de lojas também estão ajudando os consumidores focados em valor a gerenciar orçamentos, o que sustenta um canal circular que complementa a rotatividade de novas unidades.

Os canais online estão projetados para crescer a um CAGR de 3,12% até 2031 dentro do mercado europeu de grandes eletrodomésticos, à medida que as redes logísticas padronizam a entrega com serviço completo e os varejistas reduzem as janelas de entrega entre fronteiras. Os algoritmos de busca nas principais plataformas agora exibem sinais de capacidade de reparo e disponibilidade de peças que recompensam os fabricantes originais que publicam informações de desmontagem e serviço, o que se alinha com a transparência impulsionada pelo ESPR e aumenta a conversão para designs modulares. As opções de pagamento, como compre agora e pague depois, reduzem a diferença de preço entre as classes A e as classes legadas, o que sustenta as atualizações onde as economias de custo operacional são relevantes nos orçamentos domésticos. O feedback de dados das interações de serviço online permite que os fabricantes originais refinem os designs e reduzam os incidentes de garantia ao longo de ciclos sucessivos, o que sustenta as margens em segmentos que monetizam a manutenção preditiva e os recursos de orientação energética.

Por Tipo de Instalação: Independente Domina, Embutido se Premiumiza Apesar da Fraqueza em Novas Construções

Os eletrodomésticos independentes detinham 68,62% do volume de 2025, à medida que os domicílios favoreciam custos iniciais mais baixos e instalação mais simples, o que permanece decisivo para locatários e compradores de residências secundárias nas principais geografias. A transparência de preços online mantém pressão sobre as linhas independentes, e as promoções agressivas de concorrentes com garantias estendidas estimulam a competição no segmento de valor dentro do mercado europeu de grandes eletrodomésticos. Os fabricantes continuam a renovar os modelos independentes com programas Eco atualizados e melhorias na redução de ruído, sinalizando que mesmo as linhas não conectadas devem demonstrar benefícios mensuráveis para defender a participação. À medida que os prazos do ESPR e do Passaporte Digital de Produto se aproximam, as marcas estão estendendo a documentação e a disponibilidade de peças para os modelos independentes, o que ajuda a sustentar o valor de revenda e reduzir as barreiras de compra para compradores conscientes do orçamento.

Os eletrodomésticos embutidos ou integrados estão projetados para crescer a um CAGR de 2,62% até 2031 para o tamanho do mercado europeu de grandes eletrodomésticos, à medida que as reformas de cozinha premium avançam em segmentos de clientes resilientes. A categoria embutida da Alemanha mostrou ganhos liderados por substituições mesmo com a construção de novas habitações caindo para os níveis mais baixos desde 2015, destacando a importância das atualizações no estoque existente. Na França, os embutidos experimentaram uma pausa durante 2025 devido à incerteza política e ao fraco início de construção, mas os cooktops integrados com extração por downdraft continuaram a atender projetos urbanos orientados pelo design. À medida que os requisitos do Passaporte Digital de Produto entram em vigor, os modelos integrados que exibem dados de ciclo de vida, capacidade de reparo e conteúdo reciclado devem manter visibilidade em projetos comerciais e compras residenciais de alto padrão em todo o setor europeu de grandes eletrodomésticos.

Por Tecnologia: Convencional Mantém o Volume, Inteligente Conectado Avança com Matter e Resposta à Demanda

Os eletrodomésticos convencionais retiveram 83,92% do volume de 2025, refletindo a sensibilidade ao preço e a priorização da funcionalidade básica nas faixas de entrada e intermediária. Os fabricantes aplicam estratégias de plataforma entre marcas e acabamentos para reduzir custos e integrar programas Eco padrão, o que sustenta a competitividade enquanto as classes de energia melhoram sob o Ecodesign. Os compradores conscientes do valor ainda enfatizam o preço inicial, mas a atenção impulsionada por políticas à eficiência e à capacidade de reparo está ampliando o apelo de modelos que mostram menor custo ao longo da vida útil, mesmo sem conectividade. O mercado europeu de grandes eletrodomésticos continua a combinar unidades convencionais com recursos inteligentes direcionados nos acabamentos superiores, onde economias mensuráveis e apelo de conveniência justificam os prêmios.

Os eletrodomésticos inteligentes conectados estão projetados para crescer a um CAGR de 3,41% até 2031, à medida que a certificação Matter permite a operação entre marcas e simplifica a configuração para domicílios com ecossistemas mistos. A penetração conectada da França aumentou ao longo de 2025 tanto em resfriamento quanto em culinária, ajudada pela comunicação clara de valor e por recursos como diagnósticos remotos, rastreamento de consumíveis e programas guiados. A Alemanha mandatou tarifas dinâmicas para grandes fornecedores e estabeleceu metas ambiciosas de medidores inteligentes, o que cria um cenário favorável para o agendamento automatizado e os incentivos vinculados às concessionárias. A adoção generalizada de tarifas dinâmicas na Suécia ilustra o potencial de economia quando os ciclos se deslocam para períodos fora do horário de pico, e essa experiência está orientando os programas mais amplos de resposta à demanda da UE, onde padrões abertos como o OpenADR se integram com plataformas domésticas. Os painéis em nuvem dos fabricantes originais agora reduzem as chamadas de serviço por meio de manutenção preditiva e convertem insights de energia em receita de assinatura, o que sustenta as margens das linhas premium e fortalece a retenção no mercado europeu de grandes eletrodomésticos. O alinhamento regulatório, incluindo o Código de Conduta da UE para Eletrodomésticos Inteligentes em Energia e a Lei de Resiliência Cibernética, está padronizando a interoperabilidade e as janelas de atualização de segurança, o que move a conectividade de novidade para requisito em segmentos selecionados de compradores.

Análise Geográfica

A Alemanha detinha 24,05% da participação no mercado europeu de grandes eletrodomésticos em 2025, sustentada por uma grande base endereçável e fortes preferências de marca nas linhas premium, apesar de uma queda no mercado imobiliário que restringiu a demanda por embutidos. O crescimento de unidades em máquinas de lavar e lava-louças durante 2024 refletiu uma inclinação em direção a substituições eficientes no estoque habitacional existente, à medida que os domicílios priorizavam menores custos operacionais. Os mandatos de tarifas dinâmicas e a aceleração da implementação de medidores inteligentes criaram um quadro favorável para o agendamento automatizado de ciclos de lavanderia e louça, o que reforça o valor dos recursos conectados nos acabamentos superiores. O varejo tradicional permanece importante, mas as experiências omnicanal estão se expandindo à medida que os grandes especialistas aprimoram as ferramentas digitais para capturar comportamentos de pesquisa online e compra na loja. Esses padrões ressaltam como a política de eficiência e os sinais de preços orientam o mix de produtos, mesmo quando os ventos contrários macroeconômicos reduzem os gastos gerais no mercado europeu de grandes eletrodomésticos.

A Espanha está projetada para entregar o CAGR nacional mais rápido de 3,74% até 2031, à medida que os programas de eletrificação e as reformas vinculadas ao turismo sustentam as atualizações de cozinha e o resfriamento eficiente. As ondas de calor elevaram a conscientização sobre soluções de resfriamento com tecnologia inverter e termostatos inteligentes, enquanto o cofinanciamento vinculado ao Pacto Ecológico apoiou pacotes de eletrodomésticos vinculados a implantações solares em centros de hotelaria costeiros. O principal varejista especializado relatou maior receita em 2025, com crescimento atribuído à expansão do marketplace e às ferramentas digitais na loja que visualizam suítes coordenadas, destacando como o design omnicanal melhora a adesão e a conversão na Espanha. O canal de proximidade também cresceu e manteve uma participação significativa com milhares de pontos de venda, o que indica que a conveniência de serviço e instalação tem peso mesmo com a maturação das opções online. No geral, o alinhamento da Espanha entre ventos favoráveis de política e capacidade dos varejistas é um ponto positivo distinto dentro do mercado europeu de grandes eletrodomésticos.

A França registrou uma contração em 2025 em grandes eletrodomésticos por valor, à medida que a incerteza política e um pipeline habitacional lento atrasaram projetos embutidos, embora vários nichos de pequenos eletrodomésticos tenham se expandido com base em tendências de conveniência e bem-estar. A consciência de eficiência continuou a crescer, e as vendas de lava-louças com classificação A mais do que dobraram sua participação ano a ano, o que demonstra interesse sustentado em menores custos operacionais e capacidade de reparo no nível da categoria. Em outros lugares da Europa, o Reino Unido, o BENELUX e os Países Nórdicos contribuíram com crescimento constante, sustentado por comportamentos maduros de comércio eletrônico e alta penetração de medidores inteligentes que habilitam recursos de resposta à demanda em eletrodomésticos conectados. O ecossistema de casa conectada da Itália se expandiu em 2025, mas os gastos per capita permaneceram abaixo da média da UE, sugerindo uma pista para eletrodomésticos conectados à medida que a educação do usuário e a interoperabilidade melhoram. No Restante da Europa, o aumento das rendas e a expansão dos formatos de varejo moderno estão melhorando o acesso e as opções de financiamento, o que sustenta as primeiras compras e as atualizações à medida que os varejistas estendem os serviços para novas áreas metropolitanas.

Cenário Competitivo

O mercado europeu de grandes eletrodomésticos apresenta um conjunto de líderes moderadamente consolidado, com BSH Hausgeräte, Beko Europe, Electrolux Group, Haier Europe e Miele juntos detendo cerca de 40% da receita, enquanto a concorrência permanece ativa em todas as faixas de preço e canais. Os concorrentes asiáticos aumentam a pressão adquirindo marcas premium e fornecendo garantias estendidas a preços agressivos, o que comprime as margens de entrada e intermediárias e empurra os titulares em direção à diferenciação baseada em software. Os titulares estão aprofundando as capacidades de plataforma que convertem dados de uso em manutenção preditiva e orientação energética, o que adiciona receita recorrente de serviços e eleva os custos de troca nas linhas premium. Essas estratégias de plataforma funcionam em conjunto com o alinhamento regulatório sobre interoperabilidade e segurança, ancorando a adesão conectada como uma alavanca central para a criação de valor dentro do mercado europeu de grandes eletrodomésticos.

Os movimentos estratégicos de 2024 a 2026 remodelaram a base de fornecimento e a postura de conformidade. A Beko Europe foi lançada como uma joint venture combinando ampla capacidade de fabricação europeia e uma grande força de trabalho, visando a redução de custos e a melhoria da lucratividade em toda a região. A Midea expandiu sua presença europeia com a aquisição de uma empresa-mãe de marca alemã premium, o que fortaleceu seu posicionamento em embutidos e ampliou seu acesso a segmentos de alto padrão. A LG adquiriu a plataforma holandesa Athom para acelerar a integração entre marcas em seu ecossistema ThinQ, e a BSH lançou o primeiro refrigerador certificado pelo Matter globalmente, o que demonstrou execução rápida nos padrões de casa inteligente interoperável. Essas apostas se conectam diretamente ao arco regulatório sob o ESPR e a Lei de Resiliência Cibernética, que recompensam dados transparentes do ciclo de vida e suporte duradouro a atualizações de segurança.

A disciplina operacional e a otimização do mix de canais são as principais prioridades, à medida que a inflação de insumos e as promoções pressionam a lucratividade. A Electrolux relatou menor receita no quarto trimestre de 2025 e anunciou uma reorganização para 2026 para reduzir a complexidade, citando a intensidade promocional persistente mesmo com a melhoria das margens operacionais ano a ano. Os varejistas especializados estão expandindo as capacidades omnicanal para atender à demanda de instalação coordenada e monetizar as listagens no marketplace, enquanto as iniciativas circulares, como parcerias de troca e programas de recondicionamento, abrem novos segmentos de clientes sem canibalizar as linhas premium. Os fabricantes originais também estão reequilibrando os parques de produção e buscando a redução de peso nas categorias intensivas em aço para amortecer o efeito dos custos de materiais relacionados ao CBAM, com os primeiros redesenhos de produtos já reduzindo o conteúdo de metal enquanto mantêm as metas de desempenho. À medida que o CBAM é implementado e os prazos de conformidade com a Lei de Resiliência Cibernética se aproximam, as empresas que integram a conformidade com as propostas de valor do produto estão melhor posicionadas para defender as margens no mercado europeu de grandes eletrodomésticos.

Líderes do Setor Europeu de Grandes Eletrodomésticos

BSH Hausgerate GmbH

AB Electrolux

Haier Europe (Candy/Hoover)

Miele & Cie. KG

Beko Europe B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Samsung Electronics Europe e Instacart apresentaram refrigeradores habilitados com Visão por IA que suportam pedidos de supermercado no aplicativo na França, Alemanha e Reino Unido.

- Janeiro de 2026: A Samsung Alemanha expandiu seu programa Certified Re-Newed para a França e o Reino Unido para smartphones flagship, a fim de fortalecer as propostas de recondicionados e o alcance da marca.

- Outubro de 2025: A Miele anunciou uma garantia de motor de 25 anos para máquinas de lavar e secadoras vendidas na Alemanha, alinhando-se com os compromissos de longevidade estendida do produto.

- Janeiro de 2025: A BSH Hausgeräte lançou o refrigerador Bosch Serie 100, o primeiro eletrodoméstico habilitado para Matter certificado globalmente, compatível com os principais ecossistemas de casa inteligente.

Escopo do Relatório do Mercado Europeu de Grandes Eletrodomésticos

Uma análise completa de base do Mercado Europeu de Grandes Eletrodomésticos, que inclui uma avaliação da dinâmica do mercado, tendências emergentes nos segmentos e mercados regionais, e insights sobre vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo no mercado europeu de grandes eletrodomésticos. O Mercado Europeu de Grandes Eletrodomésticos é segmentado por Produto (Refrigeradores, Freezers, Lava-louças, Secadoras de Roupas, Máquinas de Lavar Roupa, Grandes Eletrodomésticos de Culinária e Outros) e por Canal de Distribuição (Supermercados, Lojas Especializadas, Online e Outros Canais de Distribuição). O relatório oferece tamanho de mercado e previsões para o mercado europeu de grandes eletrodomésticos em valor (USD Milhões) para todos os segmentos acima.

| Refrigeradores |

| Freezers |

| Máquinas de Lavar Roupa |

| Lava-louças |

| Cooktops e Fogões |

| Fornos de Micro-ondas |

| Ar-condicionados |

| Outros (Cooktops Elétricos) |

| Lojas Multimarcas e Lojas de Marca Exclusiva |

| Hipermercados e Supermercados |

| Plataformas Online / de Comércio Eletrônico |

| Modelos Direto ao Consumidor (D2C) e de Assinatura |

| Independente |

| Embutido / Integrado |

| Eletrodomésticos Convencionais |

| Eletrodomésticos Inteligentes / Conectados |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) |

| Restante da Europa |

| Por Tipo de Produto | Refrigeradores |

| Freezers | |

| Máquinas de Lavar Roupa | |

| Lava-louças | |

| Cooktops e Fogões | |

| Fornos de Micro-ondas | |

| Ar-condicionados | |

| Outros (Cooktops Elétricos) | |

| Por Canal de Distribuição | Lojas Multimarcas e Lojas de Marca Exclusiva |

| Hipermercados e Supermercados | |

| Plataformas Online / de Comércio Eletrônico | |

| Modelos Direto ao Consumidor (D2C) e de Assinatura | |

| Por Tipo de Instalação | Independente |

| Embutido / Integrado | |

| Por Tecnologia | Eletrodomésticos Convencionais |

| Eletrodomésticos Inteligentes / Conectados | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado europeu de grandes eletrodomésticos?

O tamanho do mercado europeu de grandes eletrodomésticos é avaliado em USD 57,85 bilhões em 2026 e deve atingir USD 64,12 bilhões até 2031, crescendo a um CAGR de 2,08% de 2026 a 2031.

Quais categorias de produtos estão liderando e crescendo mais rapidamente no mercado europeu de grandes eletrodomésticos?

Os refrigeradores lideraram com 30,96% de participação na receita em 2025, enquanto os fornos de micro-ondas estão projetados para crescer mais rapidamente com um CAGR de 2,15% até 2031.

Como as regulamentações estão moldando a demanda no mercado europeu de grandes eletrodomésticos?

O reescalonamento do rótulo energético da UE e os Passaportes Digitais de Produto do ESPR aceleram as substituições eficientes e favorecem as plataformas conectadas, enquanto a Lei de Resiliência Cibernética e o CBAM aumentam os custos de conformidade e materiais que reforçam a premiumização.

Quais canais e tipos de instalação estão ganhando tração no mercado europeu de grandes eletrodomésticos?

As lojas multimarcas lideraram em 2025 devido aos serviços de consultoria e instalação, enquanto o online é o canal de crescimento mais rápido; os independentes dominam os volumes e os embutidos estão crescendo com as reformas de cozinha premium.

Onde estão as oportunidades geográficas mais fortes no mercado europeu de grandes eletrodomésticos?

A Espanha está projetada para registrar o CAGR nacional mais rápido de 3,74% até 2031, sustentada por programas de eletrificação e reformas de hotelaria, enquanto a Alemanha permanece o maior mercado por participação com 24,05%.

Como a conectividade está mudando o manual competitivo no mercado europeu de grandes eletrodomésticos?

Os eletrodomésticos certificados pelo Matter, as tarifas dinâmicas e as integrações de resposta à demanda estão impulsionando a adoção inteligente e permitindo que os fabricantes originais monetizem a orientação energética e a manutenção preditiva, sustentando as margens das linhas premium e a retenção.

Página atualizada pela última vez em: