Tamanho e Participação do Mercado Europeu de Sementes de Grãos

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 7.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Sementes de Grãos por Mordor Intelligence

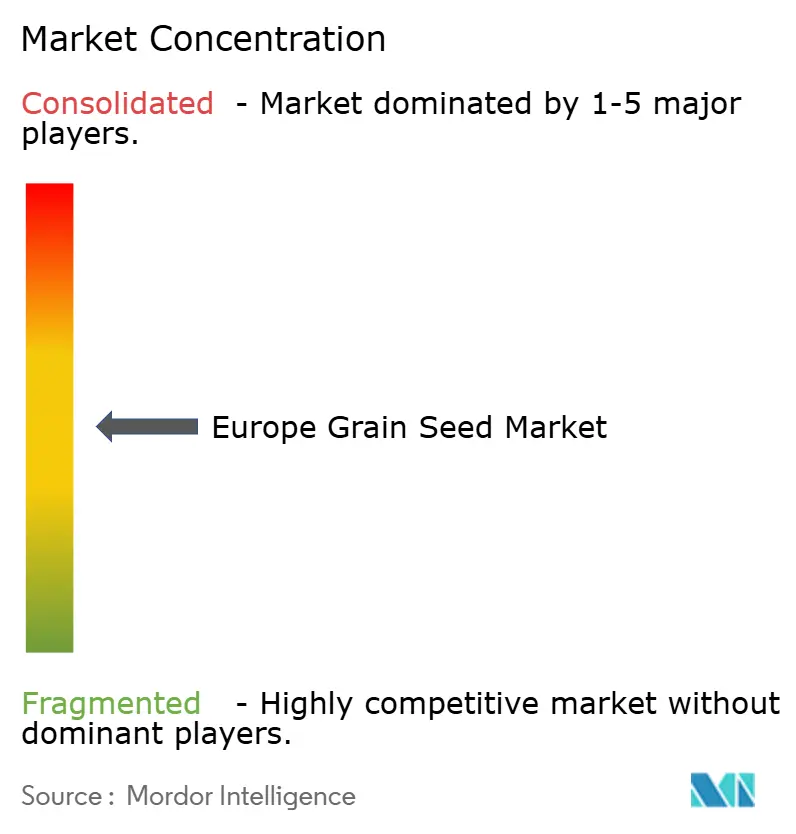

O tamanho do mercado europeu de sementes de grãos é de USD 7,55 bilhões em 2025 e está projetado para atingir USD 9,57 bilhões até 2030, avançando a uma CAGR de 4,85%. Os sólidos incentivos da Política Agrícola Comum (PAC), a rápida adoção de milho híbrido na Europa Central e Oriental e a crescente variabilidade climática estão redirecionando a seleção de sementes para variedades certificadas e resistentes ao clima.[1]Fonte: Comissão Europeia, "PAC 2023-27," agriculture.ec.europa.eu Os agricultores agora avaliam a conformidade regulatória e o desempenho ambiental juntamente com a produtividade, levando as empresas de sementes a expandir os pipelines de melhoramento e as ferramentas digitais de apoio à decisão. O capital de expansão flui para programas localizados de milho e trigo, enquanto o sorgo e outras culturas tolerantes à seca atraem financiamento-piloto nas regiões mediterrâneas. A dinâmica competitiva permanece moderada, uma vez que os cinco principais participantes respondem por 48% da receita, permitindo que especialistas regionais prosperem por meio de posicionamento em nicho e distribuição baseada em parcerias.

Principais Conclusões do Relatório

- Por tecnologia de melhoramento, as variedades de polinização aberta e os derivados de híbridos lideraram com 65,6% da participação do mercado europeu de sementes de grãos em 2024, e o mesmo segmento está avançando a uma CAGR de 4,90% até 2030.

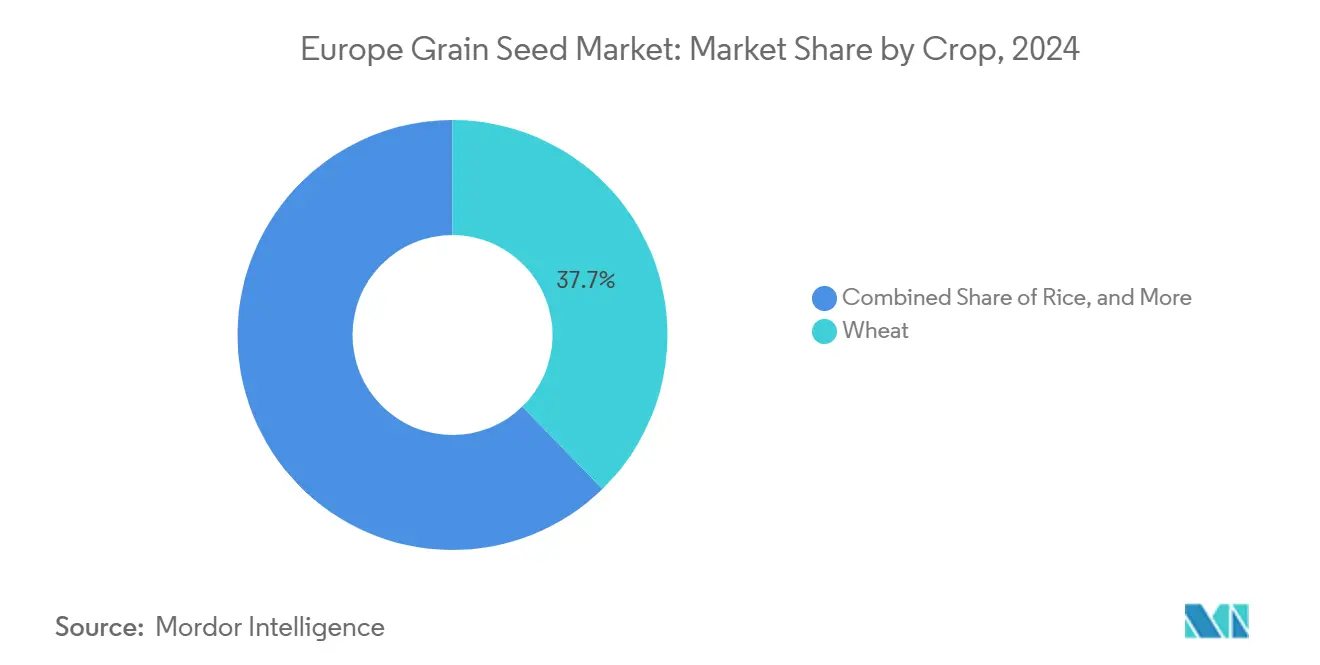

- Por cultura, o trigo respondeu por 37,7% do tamanho do mercado europeu de sementes de grãos em 2024, enquanto o sorgo registra a maior CAGR prevista de 9,50% até 2030.

- Por país, a França deteve 26,0% da participação de receita do mercado europeu de sementes de grãos em 2024, enquanto a Polônia representa o segmento de país de crescimento mais rápido, com uma CAGR de 8,90% até 2030.

Tendências e Perspectivas do Mercado Europeu de Sementes de Grãos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reformas sustentadas da Política Agrícola Comum (PAC) incentivando o uso de sementes certificadas | +1.2% | UE-27, com maior impacto na Europa Central e Oriental | Médio prazo (2 a 4 anos) |

| Rápida penetração do milho híbrido na Europa Central e Oriental | +0.8% | Polônia, Romênia, Hungria e República Tcheca | Curto prazo (≤ 2 anos) |

| Variedades de trigo resistentes ao clima para enfrentar o estresse térmico | +0.7% | Sul da Europa, expandindo-se para as regiões continentais | Longo prazo (≥ 4 anos) |

| Impulso do Pacto Ecológico da União Europeia para uma agricultura de baixo consumo de insumos | +0.6% | UE-27, com adoção antecipada nos Países Baixos e na Alemanha | Médio prazo (2 a 4 anos) |

| Proibições de processamento de sementes na propriedade na Rússia e na Ucrânia | +0.4% | Europa Oriental, benefícios indiretos para fornecedores da União Europeia | Curto prazo (≤ 2 anos) |

| Prêmios de crédito de carbono para rotações regenerativas de grãos | +0.3% | Europa Ocidental, programas-piloto na França e na Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reformas sustentadas da Política Agrícola Comum (PAC) incentivando o uso de sementes certificadas

A Política Agrícola Comum 2023–2027 aloca EUR 387 bilhões (USD 425,7 bilhões) para ecorregimes que recompensam a adoção de sementes rastreáveis e certificadas, deslocando os subsídios do apoio por volume para pagamentos baseados em resultados. A semente certificada agora desbloqueia faixas mais elevadas de pagamento direto e elegibilidade a créditos de carbono, acelerando a adoção entre agricultores anteriormente dependentes de sementes próprias da propriedade. Os agricultores da Europa Central e Oriental, tradicionalmente dependentes de sementes próprias da propriedade, passam agora a contar, pela primeira vez desde a adesão à União Europeia (UE), com incentivos econômicos que tornam as variedades certificadas financeiramente atrativas.

Rápida penetração do milho híbrido na Europa Central e Oriental

O milho híbrido atingiu uma taxa de plantio de 65% na Polônia em 2024, proporcionando produtividades de 8,2 toneladas métricas por hectare contra 6,4 toneladas métricas para a semente tradicional.[2]Fonte: Ministério da Agricultura da Polônia, "Estatísticas Agrícolas 2024," gov.pl Os fundos de modernização da União Europeia (UE) melhoram o armazenamento e a mecanização, permitindo que os produtores extraiam o pleno valor do desempenho híbrido e impulsionem a demanda regional por sementes premium. Os agricultores, priorizando a mitigação de riscos em detrimento das economias nos custos de insumos, elevaram a taxa de penetração para novos plantios nesses mercados a 65%, marcando um salto de 15 pontos percentuais desde 2022.

Variedades de trigo resistentes ao clima para enfrentar o estresse térmico

Três verões consecutivos de calor intenso aumentaram a demanda por trigo tolerante ao calor, capaz de manter a produtividade entre 2 e 3 °C acima das normas históricas.[3]Fonte: Agência Europeia do Ambiente, "Estado e Perspectivas 2020," eea.europa.eu Os melhoristas franceses obtiveram prêmios de preço de 15% para tais variedades em 2024, indicando a disposição do mercado de pagar por características de adaptação. As implicações estratégicas vão além das decisões individuais de cada propriedade, já que as preocupações com a segurança alimentar nacional impulsionam o apoio governamental a programas de melhoramento que aumentam a resiliência da produção doméstica.

Impulso do Pacto Ecológico da União Europeia para uma agricultura de baixo consumo de insumos

A estratégia Do Prado ao Prato visa reduzir o uso de pesticidas em 50% até 2030, incentivando os agricultores a adotar sementes com resistência intrínseca a pragas e características de uso eficiente de nutrientes. Os primeiros adotantes nos Países Baixos e na Alemanha reduziram o uso de fertilizantes sintéticos em até 25%, mantendo a produtividade, o que ressalta os benefícios econômicos da genética compatível com as normas. Essa demanda impulsionada por políticas cria vantagens competitivas sustentáveis para as empresas de sementes capazes de oferecer soluções integradas que combinam características genéticas com recomendações de agricultura de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos na aprovação de características biotecnológicas na União Europeia (UE) | -0.9% | UE-27, afetando especialmente os mercados dependentes de inovação | Longo prazo (≥ 4 anos) |

| Demanda fragmentada no nível das propriedades no Sul da Europa | -0.6% | Itália, Espanha, Grécia e Portugal | Médio prazo (2 a 4 anos) |

| Concorrência de preços das sementes próprias da propriedade | -0.5% | Europa Oriental, áreas rurais com agricultura tradicional | Curto prazo (≤ 2 anos) |

| Perturbações na cadeia de fornecimento decorrentes de tensões geopolíticas | -0.4% | Regiões fronteiriças, mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Aprovação de Características Biotecnológicas na UE

O quadro regulatório da União Europeia para novas técnicas genômicas continua a criar cronogramas de aprovação que se estendem 8 a 12 anos além de processos comparáveis na América do Norte e na América do Sul, limitando o acesso dos agricultores europeus a características que aumentam a produtividade e adaptam as culturas ao clima. Os procedimentos de avaliação de risco da Autoridade Europeia para a Segurança dos Alimentos exigem extensos testes de campo e estudos de impacto ambiental que acrescentam de EUR 15 a 20 (USD 17 a 23) milhões aos custos de desenvolvimento por característica, criando barreiras que somente as maiores empresas de sementes conseguem superar.

Demanda Fragmentada no Nível das Propriedades no Sul da Europa

A agricultura do Sul da Europa permanece caracterizada por pequenas propriedades com média de 5 a 8 hectares, criando padrões de demanda que favorecem modelos de distribuição de baixo volume e alto nível de serviço, os quais aumentam os custos de comercialização de sementes em 25 a 30% em comparação com operações de grande escala. Os agricultores de grãos italianos, que representam 40% da produção do Sul da Europa, normalmente adquirem sementes em quantidades abaixo dos mínimos de pedido econômico para vendas diretas do produtor, exigindo redes de distribuição intermediárias que acrescentam camadas de margem ao longo de toda a cadeia de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia de Melhoramento: As Variedades Tradicionais Ancoram a Transição para a Inovação

As variedades de polinização aberta e os derivados de híbridos capturaram 65,6% do mercado europeu de sementes de grãos em 2024 e continuarão se expandindo a uma CAGR de 4,90% até 2030. O segmento combina genética familiar com aprimoramentos assistidos por marcadores moleculares, preservando a confiança do agricultor enquanto aumenta a estabilidade produtiva. A favorabilidade regulatória em relação ao melhoramento convencional sustenta o momentum dos investimentos, à medida que as aprovações de transgênicos ficam para trás. As estratégias de portfólio agora enfatizam a seleção genômica para acelerar o empilhamento de características sem acionar a supervisão biotecnológica, permitindo que os melhoristas europeus contornem os onerosos ciclos de aprovação e garantam margens premium.

Os produtores enxergam os híbridos não transgênicos certificados como uma proteção contra as condições climáticas e de mercado voláteis. As empresas integram ferramentas digitais de prescrição, combinando dados em nível de propriedade com características das sementes, elevando ainda mais o valor percebido. É provável que o mercado europeu de sementes de grãos veja uma colaboração intensificada entre casas de sementes regionais e provedores de tecnologia para acelerar a rotatividade de variedades e reter a participação de mercado em meio à crescente adoção de híbridos.

Por Cultura: A Dominância do Trigo Enfrenta Pressão de Diversificação

O trigo manteve uma participação de 37,7% no tamanho do mercado europeu de sementes de grãos em 2024, sustentado pela adequação agroclimática e pelos sistemas de produção orientados à exportação. No entanto, o crescimento mais rápido provém do sorgo, projetado a uma CAGR de 9,50%, à medida que as secas mediterrâneas elevam o interesse por grãos com eficiência hídrica. As empresas de sementes aceleram o melhoramento do trigo para resistência ao calor e a doenças, enquanto também alocam recursos para programas de milho e sorgo que distribuem o risco climático.

A diversificação reflete as agendas nacionais de segurança alimentar e a demanda em evolução da indústria de rações. O milho continua ganhando terreno na Europa Oriental, onde os híbridos modernos elevam os limites de produtividade, ao passo que o arroz permanece um nicho confinado a faixas irrigadas na Itália e na Espanha. As empresas de sementes devem otimizar a receita das linhas dominantes de trigo, ao mesmo tempo em que cultivam culturas emergentes que prometem crescimento superior e potencial de margem dentro do mercado europeu de sementes de grãos.

Análise Geográfica

A França respondeu por 26,0% da participação do mercado europeu de sementes de grãos em 2024. A liderança da França decorre das cadeias de fornecimento integradas de trigo, das robustas cooperativas e dos padrões orientados à exportação que recompensam sementes de alta qualidade. Os produtores alemães e holandeses impulsionam a demanda por variedades de baixo consumo de insumos alinhadas às regulamentações ambientais, sustentando preços premium. A Itália e a Espanha apresentam estruturas fundiárias fragmentadas e crescente escassez hídrica, motivando a experimentação com sorgo tolerante à seca e sistemas inovadores de rotação de culturas.

A Europa Central e Oriental contribui com o volume incremental mais rápido, à medida que a maquinaria moderna e a infraestrutura de armazenamento permitem que os agricultores aproveitem as vantagens produtivas dos híbridos. A Polônia representa o mercado de crescimento mais rápido, com uma CAGR de 8,90%. O crescimento acelerado da Polônia ilustra o êxito dos programas de transferência de tecnologia, enquanto a Romênia e a Hungria seguem trajetórias similares, apoiadas pelos incentivos da Política Agrícola Comum (PAC) que priorizam a rastreabilidade de sementes certificadas e a conformidade ambiental.

A Ucrânia e a Rússia continuam a influenciar as cadeias de fornecimento regionais, porém a incerteza geopolítica eleva o valor estratégico da capacidade europeia doméstica de melhoramento e da resiliência logística. O Sul da Europa lida com pequenas propriedades e variabilidade microclimática, criando demanda por variedades localizadas e modelos de distribuição com alto nível de serviço que sobrecarregam as economias de escala, mas abrem nichos especializados dentro do mercado europeu de sementes de grãos.

Cenário Competitivo

Os cinco principais participantes controlam 48% da receita, indicando concentração moderada que equilibra escala global com diferenciação regional. A Corteva Agriscience lidera o mercado, alavancando germoplasma proprietário e redes consolidadas de revendedores. A Bayer AG segue, agrupando a proteção de cultivos com as ofertas de sementes. Os campeões europeus KWS SAAT SE and Co. KGaA e Groupe Limagrain também têm forte presença, graças à sua expertise em melhoramento localizado e às alianças com cooperativas.

Os movimentos estratégicos concentram-se na resiliência climática e na agricultura digital. A Corteva Agriscience lançou híbridos Pioneer adaptados aos solos poloneses e romenos, respaldados por investimentos significativos em melhoramento. A Bayer AG obteve aprovação para a variedade de trigo tolerante à seca BayWheat Pro, reforçando o posicionamento competitivo sem obstáculos biotecnológicos. A KWS SAAT SE and Co. KGaA investiu recursos substanciais em P&D, alocando fundos para milho tolerante ao calor e beterraba açucareira.

As parcerias com empresas de análise de dados expandem as vendas de sementes baseadas em prescrição, vinculando a genética aos serviços agronômicos. A diversificação do portfólio para características da agricultura regenerativa posiciona as empresas líderes para capturar fluxos emergentes de receita provenientes de créditos de carbono. As empresas de médio porte visam culturas especializadas e adaptações regionais para evitar a concorrência direta em escala, preservando a lucratividade e a relevância no dinâmico mercado europeu de sementes de grãos em evolução.

Líderes do Setor Europeu de Sementes de Grãos

Syngenta Group

Bayer AG

Corteva Agriscience

KWS SAAT SE and Co. KGaA

Groupe Limagrain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo RAGT adquiriu a Deleplanque, a Strube e a van Waveren, ampliando sua presença no mercado europeu de sementes de grãos. A aquisição fortalece as capacidades da RAGT em melhoramento, seleção e distribuição de cereais, girassóis e beterraba açucareira. Essa integração está alinhada com o objetivo da RAGT de fornecer soluções de sementes adaptadas às diversas regiões agrícolas e climáticas da Europa.

- Setembro de 2024: DLF Seeds A/S e Groupe Florimond Desprez formaram uma joint venture, United Beet Seeds (UBS), combinando suas operações de sementes de beterraba açucareira, beterraba forrageira e chicória. O empreendimento tem como objetivo aprimorar as capacidades de melhoramento, produção e distribuição em toda a Europa e nos mercados internacionais.

- Setembro de 2023: A Corteva Agriscience investiu USD 10 milhões em um novo secador de milho em sua unidade de sementes Sissa, na Itália, para aprimorar a eficiência operacional e manter a qualidade das sementes para os híbridos Pioneer. Esse investimento fortalece a posição da Corteva no mercado europeu de sementes de grãos e responde à crescente demanda por sementes de milho premium.

Escopo do Relatório do Mercado Europeu de Sementes de Grãos

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Milho, Arroz, Sorgo, Trigo são cobertos como segmentos por Cultura. França, Alemanha, Itália, Países Baixos, Polônia, Romênia, Rússia, Espanha, Turquia, Ucrânia, Reino Unido são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Milho |

| Arroz |

| Sorgo |

| Trigo |

| Outros Grãos e Cereais |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Polônia |

| Romênia |

| Rússia |

| Espanha |

| Turquia |

| Ucrânia |

| Reino Unido |

| Restante da Europa |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Cultura | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| País | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes próprias da propriedade, que não possuem rotulagem comercial, estão excluídas do escopo, mesmo que uma pequena percentagem das sementes próprias da propriedade seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área Cultivada - Para o cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização para a Alimentação e a Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a percentagem da área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade, excluindo as sementes próprias da propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de crescimento de culturas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica (mulching) está excluído desta definição e é incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Fileira | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas neste estudo incluem pepino e cornichão, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias acima mencionadas. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentão e outras pimentas variadas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-de-porco, melão-de-são-caetano, bucha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de alpiste, triticale, aveia, painço e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forragens incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandus, lentilhas, favas e feijões de cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura