Tamanho e Participação do Mercado de Sementes da Europa

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes da Europa por Mordor Intelligence

O tamanho do mercado de sementes da Europa foi avaliado em USD 13,8 bilhões em 2025 e estima-se que cresça de USD 14,54 bilhões em 2026 para atingir USD 18,87 bilhões até 2031, a um CAGR de 5,35% durante o período de previsão (2026-2031). Essa expansão reflete a crescente demanda por variedades certificadas resistentes ao clima, à medida que os mandatos de sustentabilidade da União Europeia favorecem sementes que apoiam as metas do Pacto Ecológico. As reformas regulatórias que restringem organismos geneticamente modificados convencionais, ao mesmo tempo em que aceleram características editadas geneticamente no âmbito do quadro das Novas Técnicas Genômicas, remodelaram as prioridades de melhoramento em todo o continente. A rápida mecanização na Europa Oriental, o aumento da demanda por produtos orgânicos na Europa Ocidental e a adoção da agricultura de precisão por produtores de alta tecnologia reforçam ainda mais o impulso no mercado de sementes da Europa. A intensidade competitiva permanece moderada, com as cinco principais empresas detendo participação significativa, o que deixa amplo espaço para especialistas regionais que adaptam a genética às necessidades agronômicas locais. Os robustos incentivos da Política Agrícola Comum direcionam os produtores para sementes de leguminosas e culturas de cobertura, enquanto a volatilidade climática no Sul da Europa acelera uma mudança da produção para zonas mais frias do Norte.

Principais Conclusões do Relatório

- Por tecnologia de melhoramento, as sementes híbridas capturaram 59,68% da participação do mercado de sementes da Europa em 2025, enquanto os híbridos têm previsão de expansão a um CAGR de 5,61% até 2031.

- Por mecanismo de cultivo, os sistemas a campo aberto detiveram 99,74% da participação de receita em 2025, enquanto o cultivo protegido avança a um CAGR de 8,15% até 2031.

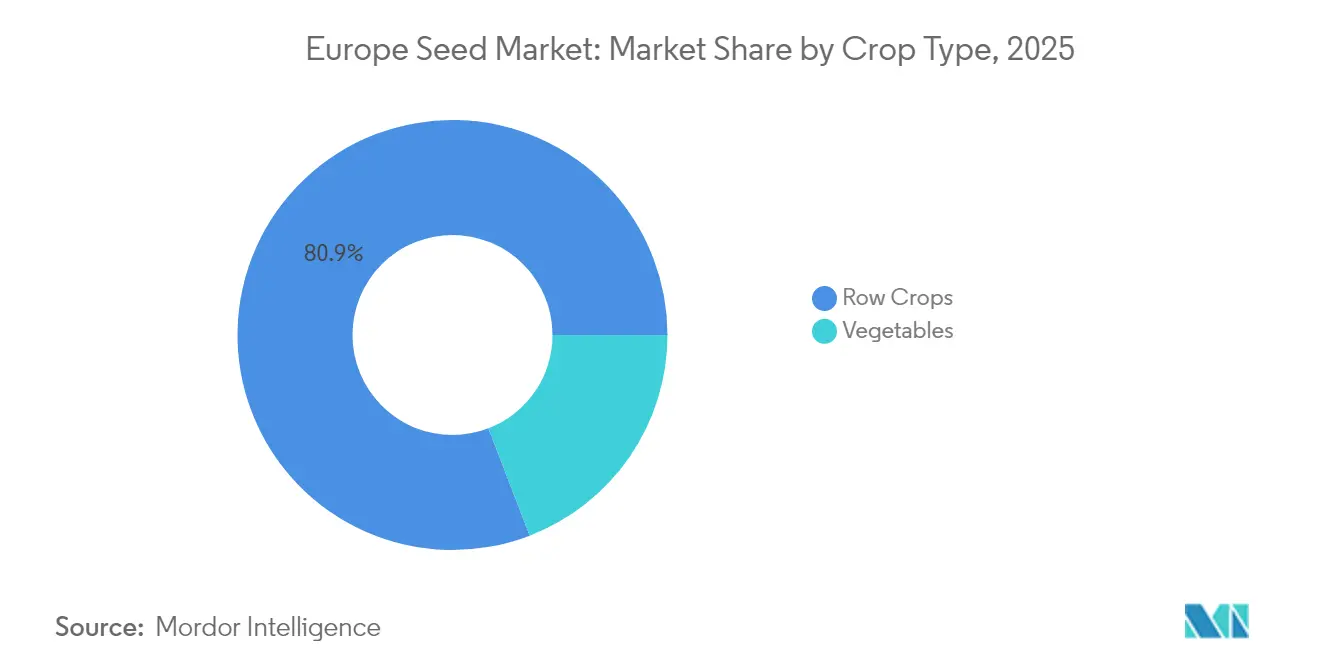

- Por tipo de cultura, as culturas em fileiras representaram 80,85% do tamanho do mercado de sementes da Europa em 2025, enquanto as hortaliças têm projeção de registrar um CAGR de 6,67% até 2031.

- Por geografia, a França liderou com 20,33% de participação no tamanho do mercado de sementes da Europa em 2025, e a Rússia está progredindo a um CAGR de 8,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Políticas rigorosas de sustentabilidade da União Europeia impulsionando a demanda por sementes certificadas resistentes ao clima | +1.2% | UE-27, com maior impacto na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Adoção acelerada de sementes híbridas na Europa Oriental com o avanço da mecanização | +0.8% | Polônia, Romênia, República Tcheca e Hungria | Curto prazo (≤ 2 anos) |

| Crescimento do segmento orgânico/não transgênico sustentado pelas preferências dos consumidores | +0.6% | Europa Ocidental, particularmente Alemanha, Áustria e Dinamarca | Longo prazo (≥ 4 anos) |

| Ferramentas digitais de apoio à decisão na propriedade rural impulsionando a taxa de substituição de sementes | +0.5% | Países Baixos, Alemanha, França, com expansão para a Europa Oriental | Médio prazo (2 a 4 anos) |

| Eco-regimes da PAC da União Europeia aumentando a demanda por sementes de leguminosas e culturas de cobertura | +0.7% | UE-27, com maior impacto em regiões com agricultura intensiva | Curto prazo (≤ 2 anos) |

| Expansão de variedades editadas geneticamente (CRISPR) contornando regulamentações sobre transgênicos | +0.9% | UE-27, adoção antecipada nos Países Baixos, Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas rigorosas de sustentabilidade da União Europeia impulsionando a demanda por sementes certificadas resistentes ao clima

As iniciativas do Pacto Ecológico Europeu, como a estratégia Do Prado ao Prato e a Lei de Restauração da Natureza, transformam os critérios de compra para os 10,5 milhões de propriedades rurais que operam no mercado de sementes da Europa. Essas políticas determinam 25% de área orgânica até 2030 e incentivam a biodiversidade, o que impulsiona a demanda por genética certificada tolerante à seca e resistente a pragas. Os principais melhoristas redirecionaram orçamentos para a adaptação climática, ilustrado pela Bayer alocando EUR 1,2 bilhão (USD 1,28 bilhão) em 2024 para desenvolver linhagens tolerantes ao estresse.[1]Fonte: Comissão Europeia, "Planos Estratégicos da Política Agrícola Comum," Ec.europa.eu Empresas com sólidos portfólios de conformidade ganham participação de mercado, evidenciando lacunas competitivas nos requisitos de certificação. Enquanto isso, players regionais menores conquistam nichos fornecendo ecótipos locais.

Adoção acelerada de sementes híbridas na Europa Oriental com o avanço da mecanização

O aumento dos custos de mão de obra e os subsídios governamentais para equipamentos impulsionaram a mecanização, elevando a adoção de sementes híbridas nas lavouras da Europa Oriental. A adoção de milho híbrido na Polônia cresceu de 45% para 68% durante 2022-2024. Da mesma forma, os agricultores da Romênia aumentaram o uso de sementes de girassol híbrido para 82% após a implementação de equipamentos de plantio de precisão.[2]Fonte: Banco Europeu de Investimento, "Transformação Agrícola na Europa Oriental," Eib.org Essa onda de mecanização cria crescimento sustentado da demanda por variedades híbridas que oferecem arquitetura uniforme de plantas e maturação sincronizada, essenciais para a eficiência da colheita mecanizada. As empresas de sementes capitalizam estabelecendo centros regionais de melhoramento que desenvolvem híbridos especificamente adaptados às condições de cultivo e sistemas agrícolas da Europa Oriental.

Crescimento do segmento orgânico/não transgênico sustentado pelas preferências dos consumidores

Os consumidores da Europa Ocidental continuam dispostos a pagar preços premium por produtos orgânicos, impulsionando a demanda por sementes que atendam aos padrões do Regulamento Orgânico da União Europeia. As vendas de sementes orgânicas na Alemanha expandiram-se significativamente à medida que os varejistas incorporaram requisitos rigorosos de fornecimento orgânico. Marcas de sementes com pipelines de produção credenciados obtêm uma vantagem de margem duradoura, e o setor de sementes da Europa emprega a seleção assistida por marcadores para oferecer estabilidade de rendimento sem insumos sintéticos. A certeza política de longo prazo atrai investimentos contínuos em melhoramento, apesar dos custos de produção mais elevados.

Ferramentas digitais de apoio à decisão na propriedade rural impulsionando a taxa de substituição de sementes

A análise de campo rica em dados de plataformas como o Climate FieldView permite a semeadura em taxa variável e feedback rápido sobre o desempenho genético. As propriedades rurais holandesas que utilizam prescrições digitais registraram taxas de substituição de sementes 12% mais altas em 2024 em comparação com o manejo convencional. A rotatividade rápida amplia o valor de mercado porque os produtores adotam novos híbridos e variedades mais cedo, ajudando o mercado de sementes da Europa a capturar rendas tecnológicas. As empresas agrupam softwares agronômicos junto com sementes, transformando os relacionamentos de vendas tradicionais em parcerias orientadas a serviços que aumentam a fidelização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aplicação fragmentada de propriedade intelectual nacional aumentando o risco de sementes falsificadas | -0.4% | Europa Oriental, Europa Meridional, com maior impacto na Romênia e Bulgária | Curto prazo (≤ 2 anos) |

| Volatilidade da produção de sementes induzida pelo clima no Sul da Europa | -0.6% | Espanha, Itália, Grécia e Sul da França | Médio prazo (2 a 4 anos) |

| Divergência regulatória pós-Brexit complicando o registro pan-europeu de variedades | -0.3% | Corredores comerciais Reino Unido-UE e Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Retração do capital de risco limitando startups europeias de tecnologia de sementes em estágio inicial | -0.5% | Ecossistemas de startups dos Países Baixos, Alemanha e França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação fragmentada de propriedade intelectual nacional aumentando o risco de sementes falsificadas

A aplicação inconsistente dos direitos de proteção de variedades vegetais em toda a Europa permite que sementes de mercado paralelo (canal de distribuição não autorizado) prejudiquem os retornos de P&D. A proteção inconsistente dos direitos de proteção de variedades vegetais nas jurisdições europeias permite sementes de mercado paralelo que diluem os retornos sobre P&D. A Romênia relatou que 23% dos lotes amostrados continham genética não autorizada em 2024, e a Bulgária carece de recursos para monitorar efetivamente os canais de comércio rural.[3]Fonte: Associação Europeia de Sementes, "Proteção da Propriedade Intelectual no Melhoramento Vegetal," Euroseeds.eu As linhas híbridas e orgânicas de preço premium sofrem mais com a pirataria, portanto, as empresas legítimas implantam embalagens à prova de adulteração, codificação de DNA e auditorias de revendedores, o que eleva as despesas operacionais no mercado de sementes da Europa.

Volatilidade da produção de sementes induzida pelo clima no Sul da Europa

A seca prolongada na Espanha reduziu a produção total de sementes em 28% durante 2024, enquanto o calor excessivo reduziu em 35% a colheita de sementes de milho na Itália. Os melhoristas diversificam os locais de multiplicação em direção ao Norte da Europa e exploram instalações de ambiente controlado. Essa redundância adiciona custos logísticos e encargos de capital, desafiando empresas menores e alterando os padrões de fornecimento dentro do mercado de sementes da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Ancoram o Crescimento Enquanto as Linhas de Polinização Aberta Retêm Nichos

As sementes híbridas dominaram a receita com 59,68% de participação no mercado de sementes da Europa em 2025, principalmente porque a colheita mecanizada depende de porte uniforme das plantas e maturação sincronizada. O segmento está preparado para um CAGR de 5,61% até 2031, refletindo a penetração constante de milho híbrido, girassol e beterraba açucareira na Europa Oriental. Os híbridos não transgênicos permanecem como padrão, pois as restrições da União Europeia mantêm pequenas as áreas transgênicas, embora persista um nicho limitado para eventos resistentes a insetos. As empresas utilizam seleção assistida por marcadores e técnicas de haploides dobrados para acelerar o lançamento de novos híbridos, reduzindo o tempo de comercialização em até dois anos. As variedades de polinização aberta não híbridas e os derivados de híbridos persistem em programas orgânicos e parcelas de subsistência onde os agricultores valorizam a economia de sementes. Os melhoristas criam derivados de híbridos que permitem a reprodução em nível de propriedade rural uma única vez, equilibrando o controle de propriedade intelectual e a autonomia do produtor. Esses derivados atendem às metas de sustentabilidade preservando a diversidade genética, de modo que sua inclusão também satisfaz as métricas de biodiversidade da Política Agrícola Comum.

A liderança dos híbridos está entrelaçada com os serviços de agronomia digital. A análise de dados valida o aumento de rendimento e alimenta plataformas de decisão que recomendam seleções de híbridos específicas para cada campo, incentivando atualizações frequentes. As sementes híbridas comandam margens brutas mais altas porque as evidências de desempenho sustentam o posicionamento de preço premium em todo o mercado de sementes da Europa. Enquanto isso, as empresas gerenciam riscos oferecendo linhas selecionadas de polinização aberta para nichos de patrimônio e culinários. Os certificadores orgânicos priorizam material geneticamente diverso, levando os melhoristas a investir em pesquisa de polinização aberta mesmo com a expansão dos híbridos. Essa estratégia de portfólio duplo maximiza o alcance enquanto atende às divergentes exigências políticas e dos consumidores.

Por Mecanismo de Cultivo: Os Sistemas Protegidos Aceleram Apesar da Dominância do Campo Aberto

A agricultura a campo aberto representou 99,74% do tamanho do mercado de sementes da Europa em 2025, sublinhando a dependência do continente em sistemas aráveis tradicionais. No entanto, o cultivo protegido registrou um CAGR de 8,15%, o mais rápido entre todos os mecanismos, e tem previsão de ganhar receita incremental até 2031. As estratégias de alimentação urbana em cidades como Paris, Berlim e Amsterdã promovem fazendas verticais e estufas em telhados, que por sua vez requerem variedades otimizadas para produção de alta densidade. Os Países Baixos ilustram a tendência do cultivo protegido com 10.500 hectares de estufas avançadas que dependem de linhas compactas e resistentes a doenças de tomate e pimentão. Os programas de melhoramento voltados para eficiência em baixa luminosidade, entrenós curtos e tolerância à umidade em ambientes fechados comandam taxas de royalties premium no mercado de sementes da Europa.

A adoção de ambientes protegidos também serve como proteção contra choques climáticos. Os produtores do Sul da Europa pivotam cada vez mais para estruturas de tela de proteção para mitigar ondas de calor, ampliando a base de clientes para germoplasma especializado em estufas. Empresas como KWS SAAT e Groupe Limagrain investem em plataformas de fenotipagem localizadas dentro de túneis com clima controlado, capturando o desempenho de características sob temperatura elevada e condições de dióxido de carbono. Além das hortaliças, os melhoristas testam linhas de cereais anões para produção de forragem interna, sugerindo diversificação futura. À medida que os hectares protegidos se expandem, as vendas de formatos de sementes de alto valor, como mudas enxertadas e péletes revestidos, elevam os preços médios de venda, melhorando o mix de receita para o mercado de sementes da Europa.

Por Tipo de Cultura: Culturas em Fileiras Dominam, Hortaliças Crescem com a Demanda Urbana

As culturas em fileiras geraram 80,85% das vendas em 2025, confirmando que culturas básicas como trigo, milho, cevada e colza sustentam o mercado de sementes da Europa. A política de biocombustíveis apoia a expansão da colza, enquanto a intensificação do setor leiteiro nos Países Baixos e na Dinamarca estimula as sementes forrageiras. A área de leguminosas se beneficia dos incentivos de fixação de nitrogênio sob as regras dos eco-regimes, aumentando 25% desde 2024 e oferecendo opções de rotação resilientes para produtores que enfrentam picos nos custos de fertilizantes. As culturas de fibra permanecem regionalmente concentradas, mas mostram renovado interesse à medida que os fabricantes têxteis exploram o fornecimento regenerativo. Dentro dos grãos, os melhoristas aceleram a seleção para resistência a doenças, particularmente para ferrugens no trigo e controle de micotoxinas no milho, para salvaguardar os padrões de segurança alimentar.

As hortaliças exibem uma previsão de CAGR de 6,67% até 2031, superando as culturas básicas à medida que os consumidores urbanos pagam prêmios por produtos frescos produzidos localmente. Tomates, pimentões e pepinos dominam os sistemas protegidos, enquanto as brássicas prosperam em zonas externas mais frias. A alface editada geneticamente resistente ao míldio está prevista para estrear sob as regras das Novas Técnicas Genômicas-1, potencialmente desbloqueando uma participação maior no mercado de sementes da Europa. Os melhoristas de hortaliças aproveitam o avanço rápido de gerações para reduzir os ciclos de lançamento para três anos, atendendo às preferências de chefs e varejistas por novos perfis de sabor e cor. A polinização cruzada das tendências culinárias e da agricultura em ambiente controlado adiciona resiliência a este segmento mesmo quando as receitas de culturas em fileiras se estabilizam.

Análise Geográfica

A França deteve 20,33% da participação no mercado de sementes da Europa em 2025, apoiada em 27,8 milhões de hectares de terras agrícolas que vão de hortaliças mediterrâneas a cereais do norte. As redes consolidadas entre melhoristas e agricultores e os investimentos em pesquisa público-privada sustentam um pipeline constante de genética de trigo e milho. A Alemanha ocupa o segundo lugar, onde a adoção de alta tecnologia impulsiona atualizações de milho híbrido e colza, auxiliada por ferramentas digitais de agricultura amplamente difundidas que integram prescrições de semeadura. Os Países Baixos aproveitam a terra limitada por meio da liderança em estufas e serviços de multiplicação de sementes orientados à exportação que abastecem cadeias globais de horticultura. A Europa Ocidental como bloco revela volume maduro, mas diversifica o valor por meio de nichos orgânicos premium, digitais e editados geneticamente, sustentando assim a receita mesmo em área plana.

A Europa Oriental contribui com a expansão mais dinâmica para o mercado de sementes da Europa. Espera-se que a Rússia experimente a taxa de crescimento anual composta (CAGR) mais rápida de 8,02% até 2031, impulsionada por reformas na legislação doméstica de sementes e políticas voltadas à substituição de importações que incentivam a produção local de híbridos. Polônia, Romênia e Hungria aceleram a mecanização com o auxílio de linhas de crédito do Banco Europeu de Investimento e fundos de desenvolvimento rural da Política Agrícola Comum. A penetração de híbridos cresce a cada ano, elevando a receita média por hectare. Os governos nacionais atraem melhoristas multinacionais para construir estações de pesquisa que adaptam híbridos aos gradientes climáticos continentais. A incerteza geopolítica em curso induz as empresas a empregar cadeias de suprimentos flexíveis, mas os fundamentos da demanda permanecem intactos à medida que o aumento da renda e as necessidades de grãos para ração expandem a área semeada.

O Sul da Europa enfrenta verões mais quentes e chuvas irregulares, impulsionando a adoção de linhas tolerantes ao calor e resistentes à seca. A Espanha experimentou um declínio de 28% na produção de sementes em 2024, levando os fornecedores a transferir contratos de multiplicação para o Norte da França e a Dinamarca para equilíbrio de risco. As fazendas diversificadas da Itália pivotam para milho tolerante ao estresse e hortaliças especiais adequadas para mercados costeiros. A Grécia, apesar de seu tamanho menor, serve como campo de teste para germoplasma de ultra-seca, com potencial para expansão mais ampla ao norte. A adaptação climática capitaliza a edição genética e a fenotipagem de precisão para entregar variedades que garantem rendimentos em meio à escassez de água, preservando a continuidade do mercado e criando categorias premium especializadas dentro do mercado de sementes da Europa.

Cenário Competitivo

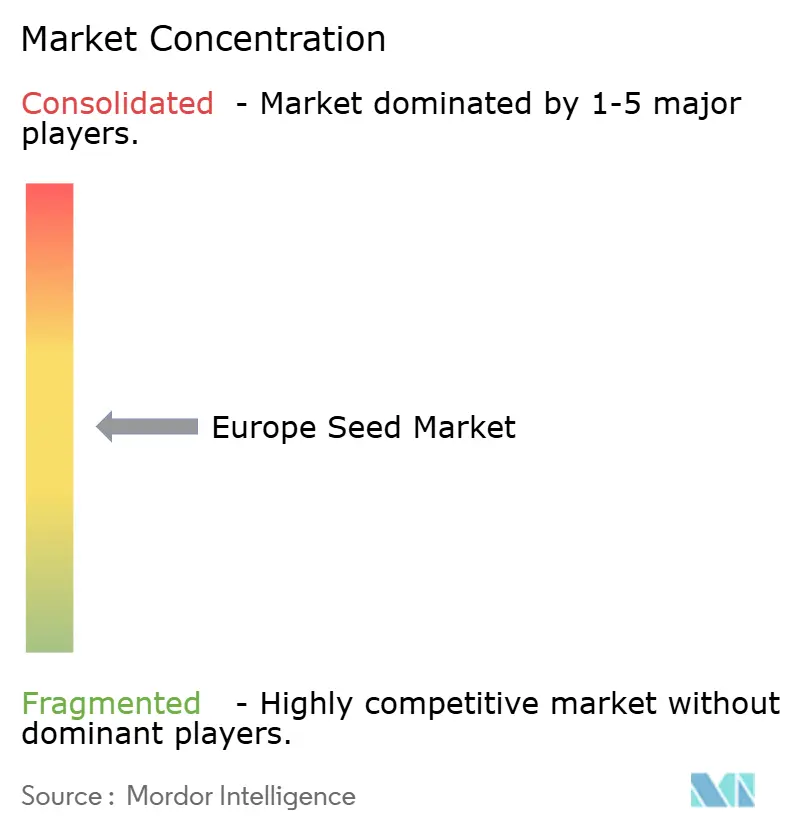

O mercado de sementes da Europa apresenta concentração moderada, representando cerca de 54% da participação de mercado, com as principais empresas sendo Bayer, Corteva, Syngenta, KWS SAAT e Groupe Limagrain. A Bayer investe substancialmente em centros de Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) na Alemanha e nos Países Baixos para acelerar variedades resistentes ao clima. A Corteva lança o Milho Resistente ao Clima Pioneer em vários países europeus, enfatizando a tolerância à seca confirmada por seleção assistida por marcadores. A Syngenta financia startups europeias de tecnologia agrícola por meio de um veículo de capital de risco dedicado para aproveitar inovações em melhoramento digital. Essas estratégias ressaltam uma mudança da competição puramente em germoplasma para ofertas de plataformas integradas que combinam genética, dados e serviços de consultoria.

Os players regionais exploram agilidade e familiaridade regulatória para penetrar em segmentos de espaço em branco. A aquisição dos ativos de hortaliças Nunhems pela KWS SAAT em maio de 2025 amplia a abrangência do portfólio de estufas, reforçando a competitividade em culturas protegidas de alto valor. Além disso, em junho de 2025, o Groupe Limagrain colabora com o INRAE em trigo orgânico para atender aos mandatos de sustentabilidade e à demanda de padeiros especializados. A DLF obtém certificação orgânica para a produção de trevo e gramíneas dinamarquesas, garantindo prêmios de preço nos mercados de forragem. Tais movimentos demonstram como empresas de médio porte aproveitam ativos locais e expertise em nichos para prosperar ao lado de multinacionais no mercado de sementes da Europa.

As barreiras à entrada permanecem formidáveis por meio de portfólios de patentes e infraestrutura avançada de fenotipagem. Os pipelines de Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas requerem capital intensivo, o que favorece os incumbentes que já executam programas globais de genômica. Ainda assim, a retirada do financiamento de capital de risco para startups reduz a pressão disruptiva, permitindo que grandes empresas consolidem propriedade intelectual. As mudanças de participação de mercado dependerão da velocidade de entrega de características editadas geneticamente, da profundidade dos serviços de agronomia digital e da capacidade de atender a mosaicos regulatórios complexos da União Europeia, autoridades nacionais e do Reino Unido.

Líderes do Setor de Sementes da Europa

Bayer AG

Corteva Agriscience

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Advanta Seeds adquiriu ativos de milho temperado da K-Adriatica, com sede na Itália, para expandir seu portfólio europeu. Essa aquisição fortalece as operações de melhoramento e a presença de mercado da Advanta nas regiões europeias produtoras de milho.

- Maio de 2025: A KWS SAAT SE renovou sua oferta para adquirir o negócio de sementes de hortaliças da Bayer AG, que inclui a marca Nunhems. Essa aquisição expandiria as operações globais de horticultura da KWS e apoiaria sua estratégia de diversificação além das culturas de campo, ao mesmo tempo em que aumenta sua presença no mercado europeu de sementes de hortaliças.

- Dezembro de 2024: O portfólio 2024-2025 da Corteva no Reino Unido inclui novas variedades de sementes de milho e cereais desenvolvidas para agricultores do Reino Unido e da Irlanda. A empresa também adicionou os produtos biológicos BlueN e Kinsidro Grow+ para aprimorar as práticas agrícolas sustentáveis.

Escopo do Relatório do Mercado de Sementes da Europa

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Culturas em Fileiras, Hortaliças são cobertos como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Polônia, Romênia, Rússia, Espanha, Turquia, Ucrânia, Reino Unido são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Campo Aberto |

| Cultivo Protegido |

| Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | ||

| Culturas Forrageiras | Alfafa | |

| Milho Forrageiro | ||

| Sorgo Forrageiro | ||

| Outras Culturas Forrageiras | ||

| Grãos e Cereais | Milho | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Outros Grãos e Cereais | ||

| Oleaginosas | Canola, Colza e Mostarda | |

| Soja | ||

| Girassol | ||

| Outras Oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortaliças | Brássicas | Repolho |

| Cenoura | ||

| Couve-flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Polônia |

| Romênia |

| Rússia |

| Espanha |

| Turquia |

| Ucrânia |

| Reino Unido |

| Restante da Europa |

| Por Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Por Mecanismo de Cultivo | Campo Aberto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultura | Culturas em Fileiras | Culturas de Fibra | Algodão |

| Outras Culturas de Fibra | |||

| Culturas Forrageiras | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| Grãos e Cereais | Milho | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Outros Grãos e Cereais | |||

| Oleaginosas | Canola, Colza e Mostarda | ||

| Soja | |||

| Girassol | |||

| Outras Oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortaliças | Brássicas | Repolho | |

| Cenoura | |||

| Couve-flor e Brócolis | |||

| Outras Brássicas | |||

| Cucurbitáceas | Pepino e Cornichão | ||

| Abóbora e Moranga | |||

| Outras Cucurbitáceas | |||

| Raízes e Bulbos | Alho | ||

| Cebola | |||

| Batata | |||

| Outras Raízes e Bulbos | |||

| Solanáceas | Pimenta | ||

| Berinjela | |||

| Tomate | |||

| Outras Solanáceas | |||

| Hortaliças Não Classificadas | Aspargo | ||

| Alface | |||

| Quiabo | |||

| Ervilhas | |||

| Espinafre | |||

| Outras Hortaliças Não Classificadas | |||

| Por País | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na propriedade rural, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na propriedade rural seja comercializada entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), isso inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na propriedade rural.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo a campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Estas são geralmente as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Cornichão, Abóbora e Moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Estas incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura