Tamanho e Participação do Mercado de Sementes de Hortaliças na Europa

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

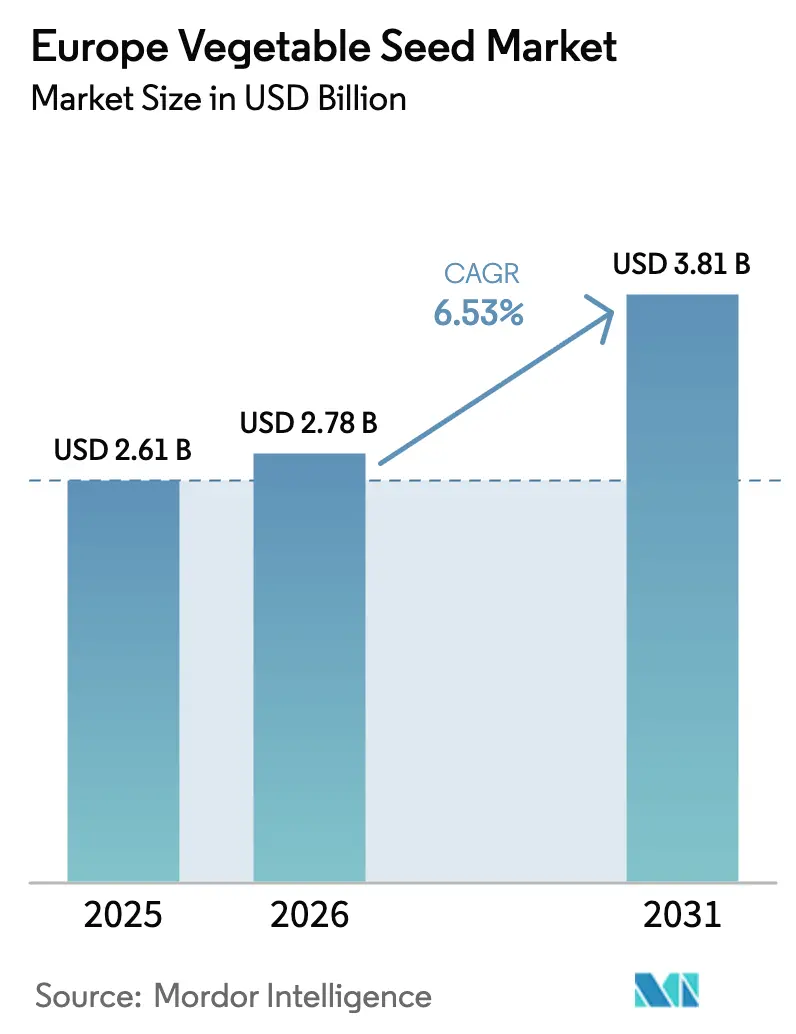

| Tamanho do mercado no ano base (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Hortaliças na Europa pela Mordor Intelligence

O tamanho do mercado de sementes de hortaliças na Europa foi avaliado em USD 2,61 mil milhões em 2025 e estima-se que cresça de USD 2,78 mil milhões em 2026 para atingir USD 3,81 mil milhões até 2031, a uma CAGR de 6,53% durante o período de previsão (2026-2031). A Política Agrícola Comum da União Europeia 2023-2027 impulsiona o crescimento do mercado ao alocar 25% dos pagamentos diretos a eco-regimes e ao incentivar os agricultores a adotarem variedades certificadas e adaptadas ao clima[1]Fonte: Comissão Europeia, "PAC 2023-27," europa.eu. Os avanços no melhoramento duplo-haploide, nas plataformas de genómica e no melhoramento acelerado reduzem o tempo de desenvolvimento de variedades e aumentam a resiliência das culturas face a condições meteorológicas extremas. A expansão das áreas de cultivo protegido nos Países Baixos, em Espanha e em Itália aumenta a procura de sementes adequadas a ambientes controlados. O foco da Rússia na substituição de importações e os incentivos financeiros para produtores domésticos impulsionam a adoção de sementes apesar das restrições comerciais. Na Dinamarca e nos Países Baixos, a implementação de blockchain demonstra o potencial para reduzir a distribuição de sementes contrafeitas e reforçar a proteção da propriedade intelectual.

Principais Conclusões do Relatório

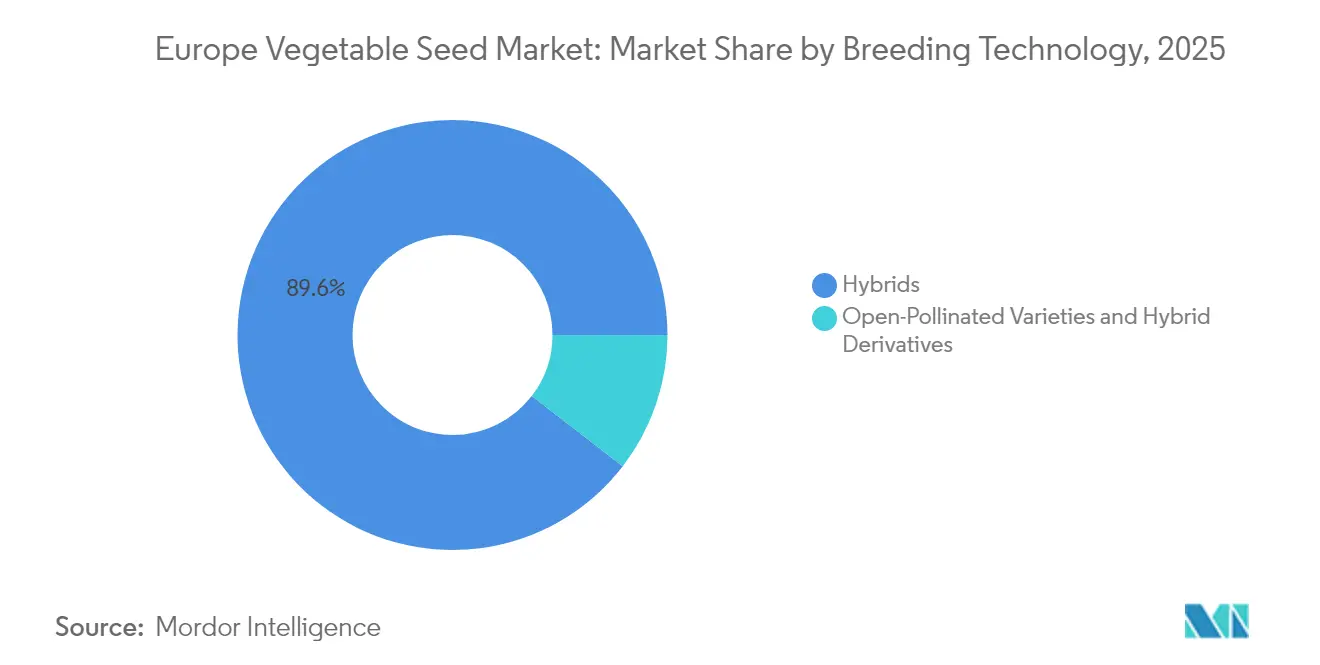

- Por tecnologia de melhoramento, os híbridos detinham 89,55% da participação no mercado de sementes de hortaliças na Europa em 2025 e estão projetados para registar uma CAGR de 6,72% até 2031, confirmando a sua posição como tecnologia dominante.

- Por mecanismo de cultivo, a produção a céu aberto representou 98,92% do mercado em 2025, enquanto o cultivo protegido está previsto para crescer mais rapidamente, a uma CAGR de 8,19% até 2031.

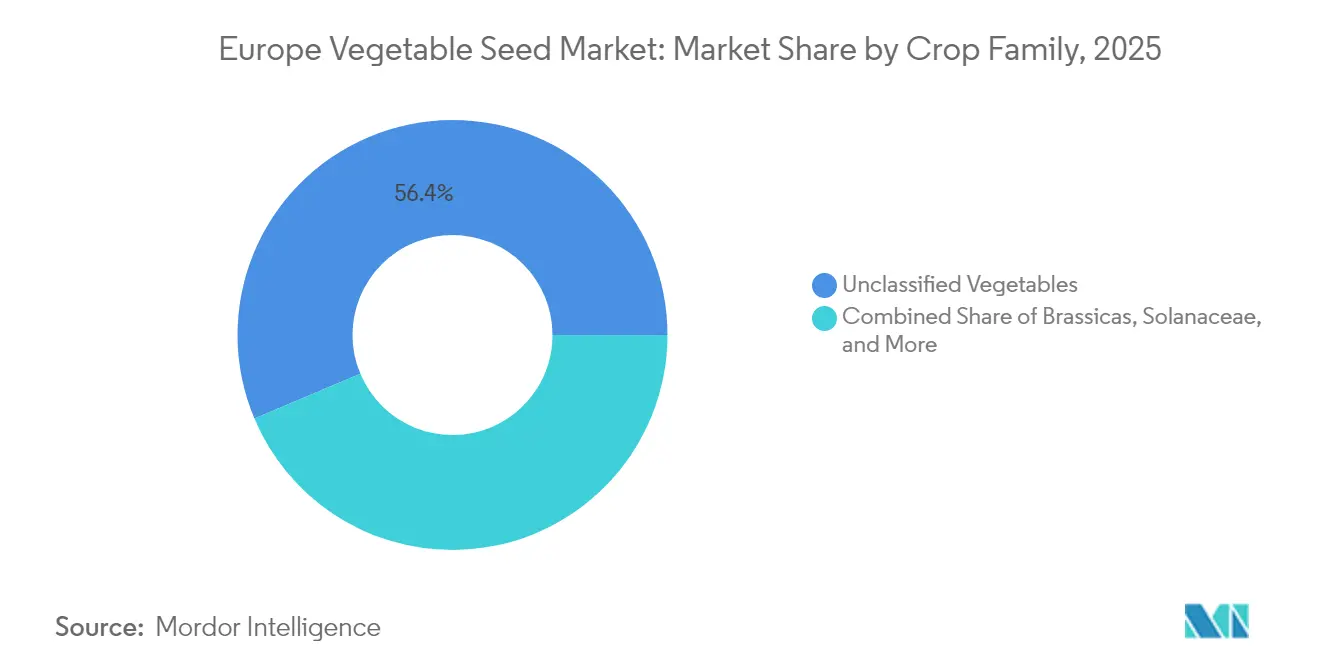

- Por família de culturas, as hortaliças não classificadas capturaram 56,35% do mercado de 2025 e deverão expandir-se a uma CAGR de 8,07%, superando todos os outros grupos.

- Por geografia, a Rússia liderou com uma participação de 20,42% em 2025 e está projetada para registar a maior taxa de crescimento, com uma CAGR de 10,74% até 2031, impulsionada por políticas de substituição de importações e investimentos domésticos em investigação e desenvolvimento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Sementes de Hortaliças na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção acelerada de sementes híbridas para ganhos de produtividade | +1.5% | Global, mais acentuada nos Países Baixos, Alemanha e França | Médio prazo (2-4 anos) |

| Expansão de estruturas de cultivo protegido | +1.3% | Países Baixos, Espanha, Itália e Bélgica | Longo prazo (≥ 4 anos) |

| Rastreabilidade de sementes habilitada por blockchain | +0.9% | Em toda a União Europeia, com adoção precoce nos Países Baixos e na Dinamarca | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por culturas ricas em nutrientes | +1.2% | Centros urbanos da Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento do investimento do setor privado | +1.0% | Países Baixos, França, Alemanha e Reino Unido | Curto prazo (≤ 2 anos) |

| Iniciativas lideradas por governos que impulsionam a adoção de sementes | +0.6% | União Europeia no seu conjunto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Sementes Híbridas para Ganhos de Produtividade

A penetração de sementes híbridas aumentou em toda a área hortícola europeia, à medida que os produtores procuravam obter rendimentos estáveis em condições meteorológicas imprevisíveis. A estação de investigação Nunhem da BASF utiliza a tecnologia MiMe para reduzir o ciclo de desenvolvimento tradicional em 50%, permitindo uma entrada mais rápida no mercado de hortaliças híbridas resilientes ao clima na Europa. Em 2024, as empresas do Seed Valley investiram EUR 627 milhões (USD 678 milhões) em investigação e desenvolvimento, com foco no desenvolvimento de resistência a doenças e em características de vida útil prolongada. O domínio das sementes híbridas reflete uma proteção reforçada da propriedade intelectual ao abrigo dos Direitos de Proteção de Variedades Vegetais da UE, o que atraiu investimentos de capital de risco em investigação genómica. O aumento da adoção de sementes híbridas gera rendimentos consistentes de royalties, permitindo às empresas de melhoramento investir em ferramentas avançadas de melhoramento molecular.

Expansão de Estruturas de Cultivo Protegido

A expansão das operações de estufa e de agricultura vertical impulsionou a procura de sementes otimizadas para cultivo de alta densidade e condições de iluminação LED. Embora os Países Baixos mantenham a sua posição na agricultura protegida, a Roménia e a Bélgica estão a aumentar os investimentos em ambientes controlados para garantir uma produção consistente durante todo o ano. Os produtores priorizam padrões de crescimento uniformes e respostas fiáveis ao fotoperíodo na seleção de sementes, o que leva as empresas de melhoramento a avaliar variedades potenciais em instalações de teste equipadas com sensores. A ênfase na eficiência energética a longo prazo gerou interesse em variedades que demonstram desempenho ótimo a temperaturas mais baixas na zona radicular e com intensidade de iluminação reduzida.

Preferência do Consumidor por Culturas Ricas em Nutrientes

Os consumidores da Europa Ocidental demonstram uma disposição para pagar preços mais elevados por produtos com níveis aumentados de carotenoides, glucosinolatos e antioxidantes. Os tomates de aperitivo atingem preços premium em comparação com os tomates de corte padrão e representam o produto mais vendido nos segmentos de conveniência de vários retalhistas. As linhas de melhoramento BRESOV, desenvolvidas com financiamento Horizon em 2020, proporcionam maior resistência à seca e níveis de antioxidantes, permitindo aos produtores biológicos satisfazer a crescente procura de produtos orientados para a saúde. O foco crescente na biofortificação levou os melhoradores de plantas a incorporar a triagem por metabolómica nos seus processos de seleção, expandindo-se para além dos programas tradicionais de culturas básicas.

Iniciativas Lideradas por Governos que Impulsionam a Adoção de Sementes

A Política Agrícola Comum (PAC) aloca EUR 387 mil milhões (USD 426 mil milhões) para o período 2023-2027, com 35% dedicados a medidas climáticas e de biodiversidade que exigem o uso de sementes certificadas. No âmbito deste quadro, a França aloca EUR 2,61 mil milhões a eco-regimes que incentivam a adoção de variedades biológicas e de conservação, expandindo significativamente o mercado de sementes certificadas. O Decreto Real Espanhol 1028/2024 obriga as operações agrícolas subsidiadas a adquirir sementes exclusivamente do Catálogo Comum da UE ou de listas de conservação aprovadas, impulsionando a conformidade regulamentar e a procura do mercado[2]Fonte: Ministério da Agricultura de Espanha, "Decreto Real 1028/2024," mapa.gob.es. Estas medidas políticas abrangentes garantem compromissos de volume estáveis a longo prazo para os produtores de sementes, ao mesmo tempo que promovem práticas agrícolas sustentáveis em toda a União Europeia.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo elevado de sementes híbridas para pequenos agricultores | -1.4% | Europa Oriental, Sul de Itália e zonas rurais de Espanha | Curto prazo (≤ 2 anos) |

| Prevalência de sementes contrafeitas e de baixa qualidade | -1.1% | Europa Oriental, Rússia e Turquia | Médio prazo (2-4 anos) |

| Declínio dos polinizadores nos centros de produção de sementes | 0.8% | Países Baixos, França e Alemanha | Longo prazo (≥ 4 anos) |

| Questões de propriedade intelectual e patentes | -0.6% | Em toda a União Europeia, concentrado nos Países Baixos e na Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Elevado de Sementes Híbridas para Pequenos Agricultores

Os preços elevados das embalagens de sementes híbridas em comparação com as variedades de polinização aberta limitam a sua adoção entre as pequenas explorações na Roménia e na Bulgária, onde as explorações têm em média menos de 3 hectares. De acordo com o Eurostat, as parcelas hortícolas romenas têm em média 0,7 hectares, o que restringe a capacidade dos agricultores de investir em compras repetidas de sementes[3]Fonte: Eurostat, "Estatísticas de Frutas e Hortaliças," ec.europa.eu. Os custos de certificação criam pressão financeira adicional, enquanto os quadros jurídicos pouco claros resultaram numa baixa utilização dos regimes de certificação em grupo. A lista nacional da Polónia inclui apenas 16 variedades de conservação, o que indica um acesso limitado a sementes de variedades locais a preços acessíveis. O crescimento do mercado de sementes de hortaliças na Europa entre os pequenos agricultores depende de os planos nacionais da Política Agrícola Comum (PAC) preverem o reembolso integral dos custos das sementes.

Declínio dos Polinizadores nos Centros de Produção de Sementes

As populações de polinizadores silvestres estão a sofrer declínios significativos à medida que as práticas hortícolas intensivas continuam a fragmentar os habitats naturais. Os Países Baixos, proeminente produtor mundial de sementes de exportação, registam diminuições substanciais nas populações de insetos polinizadores em regiões agrícolas. Este declínio obriga as empresas de melhoramento de sementes a implementar estratégias alternativas, incluindo o aluguer de colónias de abelhas comerciais ou a transferência de operações de produção de linhas parentais para ambientes de estufa controlados. Estas adaptações resultam em custos de produção acrescidos e criam complexidades no agendamento de blocos de isolamento. As alterações climáticas nos períodos de floração perturbam significativamente os calendários de melhoramento estabelecidos, exigindo modificações abrangentes nos programas de cruzamento. Embora a sustentabilidade a longo prazo do setor dependa da implementação de medidas eficazes de restauração de habitats, as incertezas ambientais presentes continuam a colocar desafios ao planeamento da produção e à eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Lideram a Inovação

As variedades híbridas representaram 89,55% da participação no mercado de sementes de hortaliças na Europa em 2025, demonstrando uma CAGR de 6,72% durante 2026-2031. Os produtores comerciais priorizam consistentemente as características agrícolas essenciais, incluindo uniformidade das culturas, pacotes abrangentes de resistência a doenças e desempenho de rendimento previsível em diversas condições de cultivo. As tecnologias avançadas de melhoramento, nomeadamente os métodos de indução duplo-haploide e as plataformas de seleção genómica, permitem às principais empresas agrícolas, como a BASF, a Syngenta e a Bayer, acelerar significativamente os seus ciclos de melhoramento, facilitando o desenvolvimento de múltiplas gerações de sementes anualmente. O robusto quadro de proteção dos Direitos de Proteção de Variedades Vegetais garante retornos substanciais sobre os investimentos em investigação, incentivando as empresas de sementes a desenvolver pacotes abrangentes de características que incorporam mecanismos melhorados de tolerância ao stress abiótico, perfis nutricionais superiores e características melhoradas de vida útil.

As variedades de polinização aberta e os derivados híbridos representam a restante participação de mercado, mantendo a sua relevância em sistemas agrícolas de baixos insumos, onde a preservação de sementes representa uma componente fundamental da economia operacional. O foco crescente do setor agrícola em características resilientes ao clima, combinado com a crescente procura de métodos de cultivo com uso eficiente de recursos, deverá impulsionar o aumento da adoção de tecnologias de sementes híbridas. Esta tendência consolida ainda mais a sua posição predominante no panorama do mercado de sementes de hortaliças na Europa, particularmente em culturas de alto valor como tomates, pimentos e pepinos.

Por Mecanismo de Cultivo: O Cultivo Protegido Transforma a Produção

A agricultura a céu aberto constituiu 98,92% do tamanho do mercado de sementes de hortaliças na Europa em 2025. Este domínio resulta da dependência dos pequenos agricultores em métodos de produção de baixo capital. Os volumes de sementes dependem dos padrões de precipitação e dos ciclos de liquidez rural. As empresas desenvolvem produtos para diversas condições de solo, incluindo cucurbitáceas tolerantes à seca para regiões áridas e variedades de tomate resistentes à murcha bacteriana para planícies orientais húmidas. O segmento permanece como a base de consumo primária, apesar de um crescimento moderado de ano para ano.

Prevê-se que o cultivo protegido cresça a uma CAGR de 8,19%, apoiado por subsídios de capital e custos de infraestrutura mais baixos. Os operadores de estufas requerem características específicas, como porte compacto e entrenós curtos, adequadas para camadas verticais. O uso de sensores para monitorizar a transpiração e a absorção de nutrientes gera dados de desempenho que os melhoradores analisam para loci de características quantitativas. O crescente investimento em fazendas verticais levou os promotores de sementes a concentrar-se no cultivo protegido para linhas de especialidade de alta margem. Os projetos de agricultura vertical da Roménia e as expansões de estufas automatizadas da Bélgica mostram a disseminação do cultivo protegido para além das regiões hortícolas tradicionais. Durante o período de previsão, os sistemas protegidos ganharão participação de mercado face aos campos abertos, exigindo que os melhoradores adaptem os alvos fenotípicos para microclimas orientados por dados.

Por Família de Culturas: As Hortaliças Não Classificadas Lideram a Diversificação

As hortaliças não classificadas detinham uma participação de mercado de 56,35% no mercado europeu de sementes de hortaliças em 2025, compreendendo principalmente folhas verdes, cenouras e espargos. Os volumes significativos de produção de cenouras na Alemanha aumentaram a procura de variedades híbridas de alta cor adequadas para a colheita mecânica. O crescimento do mercado é apoiado pela procura do consumidor por produtos de salada convenientes, impulsionando o desenvolvimento de variedades de alface e espinafre com vida útil melhorada e capacidades de retenção de nutrientes.

Prevê-se que o segmento de hortaliças não classificadas cresça a uma CAGR de 8,07% até 2031. As operações de agricultura urbana priorizam folhas verdes de crescimento rápido adaptadas aos sistemas de agricultura vertical. A investigação centra-se no desenvolvimento de cenouras com maior teor de licopeno e espinafre com níveis mais elevados de antocianinas. As empresas de melhoramento de pequena dimensão visam segmentos de culturas especializadas, produzindo lotes de sementes personalizados para o mercado de sementes de hortaliças na Europa. As hortaliças brássicas, incluindo repolho, couve-flor e brócolos, registam uma maior procura devido às suas propriedades nutricionais e ao desenvolvimento de variedades biofortificadas com níveis mais elevados de glucosinolatos. No segmento das cucurbitáceas, que inclui pepinos, melões e abóboras, os programas de melhoramento concentram-se no desenvolvimento de variedades com melhor resistência a doenças e características de adaptação climática.

Análise Geográfica

A Rússia detém 20,42% da participação no mercado de sementes de hortaliças na Europa em 2025 e deverá crescer a uma CAGR de 10,74% até 2031, apoiada por subsídios governamentais focados no desenvolvimento de genética doméstica. As sanções internacionais aceleraram a substituição de importações, obrigando as empresas locais a aumentar as atividades de investigação e desenvolvimento, apesar do acesso limitado ao germoplasma global. A expansão das instalações de estufa a sul de Volgogrado impulsiona uma procura consistente de sementes híbridas de tomate e pepino, apesar dos desafios regulamentares.

Os países da Europa Ocidental, nomeadamente a Alemanha, a França e os Países Baixos, formam um segmento de mercado significativo. Os programas de financiamento para investigação da Alemanha e a extensa área de culturas de sementes da França reforçam a produção regional. Os Países Baixos servem como centro de inovação através do seu cluster Seed Valley, que alberga empresas de melhoramento, instalações de investigação e centros de distribuição que servem mais de 100 países. A região mantém a sua posição de mercado através de uma robusta proteção da propriedade intelectual, instalações portuárias desenvolvidas e experiência técnica, apesar dos elevados custos operacionais.

A significativa produção hortícola da União Europeia em Espanha influencia a procura de variedades de pimento e abobrinha resistentes ao calor. Itália utiliza o financiamento da Política Agrícola Comum para apoiar a conversão biológica e a automação de campos. A modernização agrícola da Polónia e da Roménia, financiada por programas de adesão europeia, incentiva os agricultores a adotar sementes híbridas certificadas em vez de variedades guardadas na exploração. A posição geográfica da Turquia entre a Europa e a Ásia, combinada com as suas diversas zonas ecológicas e operações de viveiro ao longo do ano, estabelece-a como um local-chave para o ensaio de germoplasma no mercado de sementes de hortaliças na Europa.

Panorama Competitivo

O mercado de sementes de hortaliças na Europa mantém uma concentração moderada, com Syngenta Group, Groupe Limagrain Holding S.A., Bayer AG, Rijk Zwaan Zaadteelt en Zaadhandel B.V. e BASF SE a deter participações de mercado minoritárias em 2024. A Syngenta mantém a sua posição através de redes de distribuição globais e de um forte portefólio de sementes de tomate. O Groupe Limagrain e a Bayer reforçam a sua presença através de acordos de licenciamento cruzado e serviços integrados de proteção de culturas. A Rijk Zwaan e a BASF completam o grupo de topo com as suas variedades especializadas para estufas e tecnologias proprietárias de melhoramento acelerado.

As capacidades de investigação e desenvolvimento determinam a vantagem competitiva no mercado. A KWS investe EUR 300 milhões (USD 324 milhões) anualmente em laboratórios moleculares e estabeleceu um centro de 10.000 metros quadrados em Andijk, equipado com 360 painéis solares. A instalação Nunhem da BASF implementou a engenharia cromossómica MiMe, reduzindo o tempo do ciclo de melhoramento de oito para quatro anos. Os pedidos de patente no Serviço de Proteção de Variedades Vegetais dos Países Baixos aumentaram 15% em 2024, indicando uma concorrência intensificada por características proprietárias.

As empresas de menor dimensão estabelecem presença no mercado ao focar-se em variedades certificadas como biológicas, de conservação e de variedades locais, áreas onde as empresas de maior dimensão têm envolvimento limitado. O futuro Regulamento sobre Material de Reprodução Vegetal poderá criar procedimentos de registo uniformes, reduzindo potencialmente as barreiras de entrada para empresas de média dimensão. As parcerias estratégicas continuam a expandir-se, com a Bioceres a colaborar com a Syngenta e a Corteva para partilhar informação genética sobre tolerância à seca. Adicionalmente, as operações de agricultura vertical celebram acordos exclusivos com produtores especializados para variedades compactas de espinafre, segmentando ainda mais o mercado de sementes de hortaliças na Europa.

Líderes do Setor de Sementes de Hortaliças na Europa

Syngenta Group

Groupe Limagrain Holding S.A.

Bayer AG

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Bayer AG inaugurou novas estufas tecnologicamente avançadas no seu Centro de Investigação em Borgo Sabotino, na província de Latina, em Itália. A instalação tem como objetivo melhorar o desenvolvimento de variedades de sementes de hortaliças através de tecnologias modernas e práticas sustentáveis.

- Fevereiro de 2025: A DENSO Corporation adquiriu a Axia Vegetable Seeds, uma empresa de melhoramento de sementes de hortaliças com sede nos Países Baixos, especializada no desenvolvimento de sementes de tomate para cultivo em estufa. A DENSO pretende combinar as suas tecnologias industriais do setor automóvel com a experiência de cultivo da Axia para avançar nos métodos de cultivo orientados por dados.

- Fevereiro de 2024: A Syngenta Vegetable Seeds inaugurou uma instalação modernizada de investigação e desenvolvimento em El Ejido, Almería, Espanha, uma região conhecida como a "Horta da Europa". Este centro global de inovação em melhoramento apoia o desenvolvimento pela Syngenta de sementes de hortaliças para produtores em Espanha e nos mercados internacionais. A expansão da instalação demonstra a importância de Espanha na agricultura global e reforça o foco da Syngenta no desenvolvimento de soluções para produtores que enfrentam desafios climáticos e pressões ambientais na produção alimentar.

Âmbito do Relatório do Mercado de Sementes de Hortaliças na Europa

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Cultivo a Céu Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Brássicas, Cucurbitáceas, Raízes e Bolbos, Solanáceas, Hortaliças Não Classificadas são cobertos como segmentos por Família de Culturas. França, Alemanha, Itália, Países Baixos, Polónia, Roménia, Rússia, Espanha, Turquia, Ucrânia, Reino Unido são cobertos como segmentos por País.| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Cultivo a Céu Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Couve-flor e Brócolos | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Cornichão |

| Abóbora e Moranga | |

| Outras Cucurbitáceas | |

| Raízes e Bolbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bolbos | |

| Solanáceas | Pimento Picante |

| Beringela | |

| Tomate | |

| Outras Solanáceas | |

| Hortaliças Não Classificadas | Espargo |

| Cenoura | |

| Alface | |

| Quiabo | |

| Ervilhas | |

| Espinafre | |

| Outras Hortaliças Não Classificadas |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Polónia |

| Roménia |

| Rússia |

| Espanha |

| Turquia |

| Ucrânia |

| Reino Unido |

| Resto da Europa |

| Por Tecnologia de Melhoramento | Híbridos | |

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Por Mecanismo de Cultivo | Cultivo a Céu Aberto | |

| Cultivo Protegido | ||

| Por Família de Culturas | Brássicas | Repolho |

| Couve-flor e Brócolos | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Cornichão | |

| Abóbora e Moranga | ||

| Outras Cucurbitáceas | ||

| Raízes e Bolbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bolbos | ||

| Solanáceas | Pimento Picante | |

| Beringela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Espargo | |

| Cenoura | ||

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Por Geografia | França | |

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polónia | ||

| Roménia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Resto da Europa | ||

Definição de mercado

- Sementes Comerciais - Para efeitos deste estudo, apenas as sementes comerciais foram incluídas no âmbito do estudo. As sementes guardadas na exploração, que não estão comercialmente rotuladas, estão excluídas do âmbito, embora uma pequena percentagem de sementes guardadas na exploração seja trocada comercialmente entre agricultores. O âmbito também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Culturas - Ao calcular a área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização para a Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a percentagem de área semeada em relação à área total da cultura plantada na estação, utilizando sementes certificadas/de qualidade distintas das sementes guardadas na exploração.

- Cultivo Protegido - O relatório define o cultivo protegido como o processo de cultivo de plantas num ambiente controlado. Isto inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer stress abiótico. No entanto, o cultivo a céu aberto com cobertura plástica do solo está excluído desta definição e é incluído em cultivo a céu aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Sequeiro | Estas são geralmente as culturas de campo que incluem as diferentes categorias de culturas, como cereais e grãos, oleaginosas, culturas fibrosas como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flor que inclui tomate, pimento picante, beringelas e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, constituída por cerca de 965 espécies em aproximadamente 95 géneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um género de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolos. |

| Raízes e Bolbos | O segmento de raízes e bolbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Estas incluem culturas como quiabo, espargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controlo da polinização cruzada e pela combinação de duas ou mais variedades, ou espécies. |

| Semente Transgénica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgénica | A semente produzida através de polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois cruzam-se apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentos verdes e outros pimentos diferentes com base na localidade dos respetivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves de Bruxelas e couve. |

| Outras Raízes e Bolbos | As culturas consideradas em outras raízes e bolbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem cabaças (cabaça-garrafa, cabaça-amarga, cabaça-crista, cabaça-cobra e outras). |

| Outros Cereais e Grãos | As culturas consideradas em outros cereais e grãos incluem cevada, trigo-sarraceno, semente de alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de rícino, sementes de cártamo, sementes de sésamo e sementes de linho. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, aveia forrageira, trevo branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respetivos países. |

| Leguminosas | Ervilha-pombinha, lentilhas, favas e feijão-da-guine, ervilhaca, grão-de-bico, feijão-frade, tremoço e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-francês, chicória e feijão-verde. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS CHAVE: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição