Tamanho e Quota do Mercado Europeu de Sucos de Frutas e Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

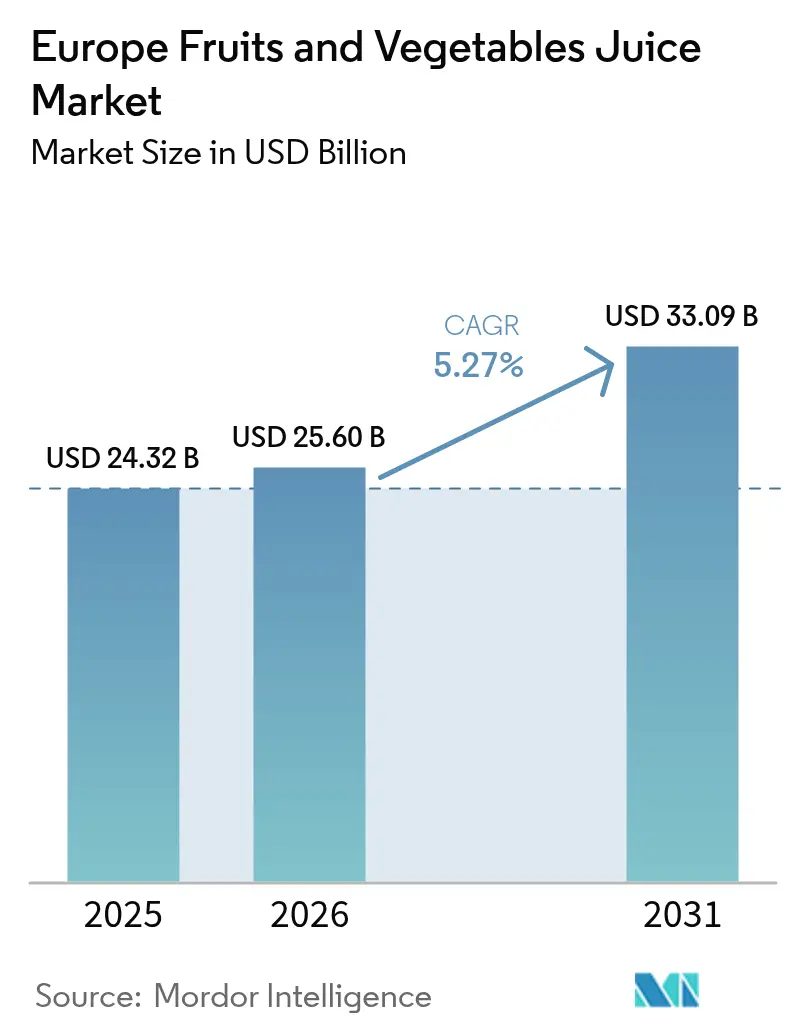

| Tamanho do mercado no ano base (2025) | 24.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Sucos de Frutas e Vegetais pela Mordor Intelligence

O tamanho do mercado europeu de sucos de frutas e vegetais foi avaliado em USD 24,32 mil milhões em 2025 e estima-se que cresça de USD 25,6 mil milhões em 2026 para atingir USD 33,09 mil milhões até 2031, a um CAGR de 5,27% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pela crescente preferência dos consumidores por bebidas ricas em nutrientes, à medida que os consumidores conscientes da saúde procuram alternativas às bebidas açucaradas. As regulamentações governamentais que promovem a redução de açúcar e os rigorosos requisitos de rotulagem têm levado os fabricantes a reformular os seus produtos. Os avanços contínuos na tecnologia de embalagem, incluindo materiais sustentáveis e soluções de prazo de validade alargado, sustentam ainda mais a expansão do mercado. Os fabricantes estão a investir fortemente em métodos de produção por prensagem a frio e não a partir de concentrado para preservar vitaminas, minerais e antioxidantes essenciais, enquanto os retalhistas estão a expandir as suas ofertas de bebidas funcionais direcionadas a benefícios específicos para a saúde, como a saúde digestiva, o suporte ao sistema imunitário e a melhoria do desempenho cognitivo. A Diretiva sobre o Pequeno-Almoço de 2024 permite que as empresas rotulem os sucos como contendo apenas açúcares de ocorrência natural,

o que deverá aumentar o lançamento de produtos de suco 100% premium e melhorar a perceção dos consumidores sobre estes produtos.[1]Fonte: Parlamento Europeu, "Diretiva 2024/1438 sobre sucos de frutas," europarl.europa.euAdicionalmente, a crescente procura dos consumidores por produtos com rótulo limpo está a impulsionar os fabricantes a simplificar as listas de ingredientes, a estabelecer cadeias de abastecimento transparentes e rastreáveis desde a exploração agrícola até à prateleira, e a obter certificações orgânicas para responder às preferências em evolução dos consumidores.

Principais Conclusões do Relatório

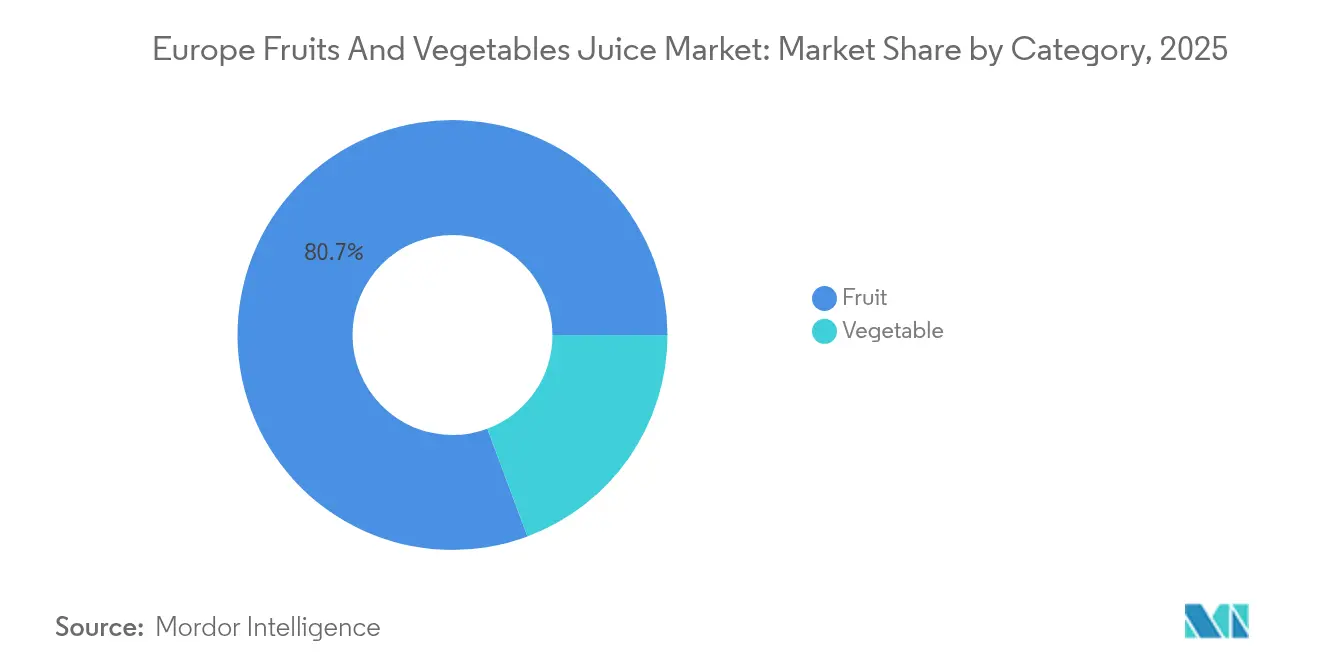

- Por categoria, os sucos de frutas lideraram com uma quota de receitas de 80,67% em 2025, enquanto se prevê que os sucos de vegetais se expandam a um CAGR de 5,44% até 2031.

- Por tipo, o suco 100% representou 48,82% do tamanho do mercado europeu de sucos de frutas e vegetais em 2025, e prevê-se que os produtos de néctar cresçam a um CAGR de 4,79% até 2031.

- Por natureza, o segmento convencional representou uma quota de 86,75% em 2025, e o segmento orgânico avança a um CAGR de 6,92% até 2031.

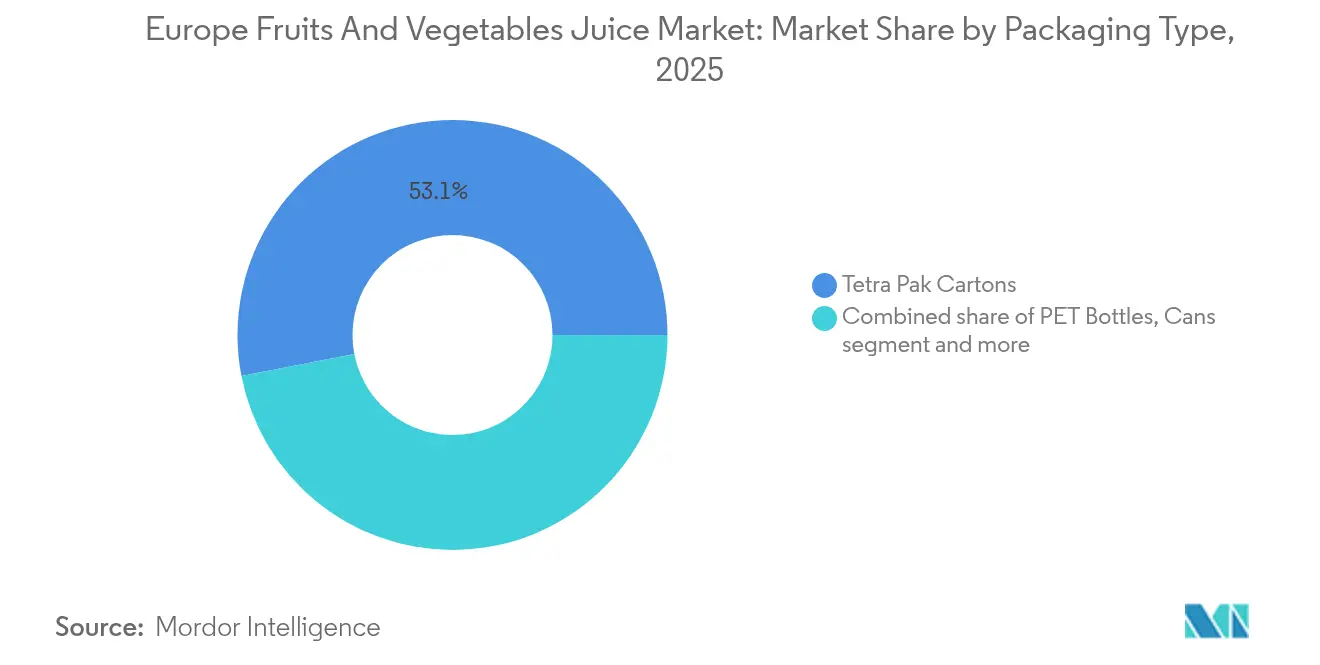

- Por embalagem, as embalagens Tetra Pak capturaram 53,05% da quota do mercado europeu de sucos de frutas e vegetais em 2025, enquanto as garrafas PET registam o crescimento mais rápido, a um CAGR de 6,02% até 2031.

- Por canal de distribuição, os supermercados e hipermercados dominaram 59,68% das vendas em 2025, com as plataformas online com previsão de registar um CAGR de 11,60% até 2031.

- Por geografia, a Alemanha deteve uma quota de mercado de 20,12% em 2025, enquanto o Reino Unido registou um CAGR de 6,52% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Sucos de Frutas e Vegetais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inovação de produtos e diversificação de sabores | +1.2% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Crescente procura por bebidas funcionais | +1.5% | Reino Unido, Alemanha, Escandinávia | Longo prazo (≥ 4 anos) |

| Procura por sucos sustentáveis | +0.8% | Alemanha, Países Baixos, Áustria | Longo prazo (≥ 4 anos) |

| Crescente urbanização e consumo em movimento | +0.7% | Reino Unido, França, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Crescente procura por sucos naturais e tendências de rótulo limpo | +1.0% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Expansão dos canais de retalho e comércio eletrónico | +0.9% | Todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de Produtos e Diversificação de Sabores

Os fabricantes europeus de sucos estão a utilizar tecnologias de processamento avançadas, incluindo processamento de alta pressão, ultrafiltração, extração por prensagem a frio e sistemas de embalagem asséptica, para desenvolver produtos que respondam a necessidades específicas de saúde dos consumidores, além do tradicional teor de vitaminas. Estão a incorporar ingredientes funcionais como probióticos para a saúde digestiva e suporte imunitário, adaptogénios como ashwagandha e rhodiola para a gestão do stress e clareza mental, e proteínas de origem vegetal derivadas da ervilha, cânhamo e arroz para a recuperação muscular e saciedade, de modo a transformar o suco de uma bebida refrescante num produto de bem-estar. Além disso, os sucos de frutas e vegetais 100% demonstraram beneficiar a saúde cardiometabólica ao reduzir a pressão arterial, gerir os níveis de colesterol e melhorar a circulação, melhorar a função cognitiva através de compostos flavonoides e ácidos gordos ómega-3, e otimizar o desempenho físico ao fornecer eletrólitos naturais, antioxidantes e minerais essenciais, proporcionando suporte científico para o desenvolvimento de sucos funcionais. Esta abordagem baseada em investigação permite aos fabricantes fazer afirmações de saúde validadas, ao mesmo tempo que diferenciam os seus produtos no mercado. O crescente foco na nutrição personalizada está a aumentar a procura por formulações especializadas para diferentes grupos de consumidores, incluindo misturas de reforço imunitário com sabugueiro, equinácea, zinco e vitamina C para crianças, e combinações ricas em antioxidantes com romã, mirtilo, açaí e extratos de chá verde para consumidores mais idosos.

Crescente Procura por Bebidas Funcionais

O mercado de bebidas funcionais na Europa está a crescer à medida que os consumidores procuram bebidas que ofereçam benefícios específicos para a saúde além da hidratação. Os mercados do Reino Unido e da União Europeia demonstram uma crescente procura por bebidas que combinem funcionalidade para a saúde com sabor agradável. Esta mudança reflete um movimento mais amplo dos consumidores em direção a produtos que apoiam o bem-estar geral, mantendo a conveniência e a palatabilidade. A tendência alinha-se com o crescente nível de consciencialização para a saúde e com abordagens de cuidados de saúde preventivos entre os consumidores europeus, particularmente em áreas urbanas onde as preocupações de saúde relacionadas com o estilo de vida são prevalentes. Os consumidores Millennials e da Geração Z estão a impulsionar esta tendência, demonstrando preferência por bebidas de preço premium que apoiem o bem-estar mental, a saúde digestiva e a imunidade. Estes grupos demográficos priorizam produtos com ingredientes com respaldo científico e rotulagem transparente, pesquisando frequentemente os benefícios dos produtos antes da compra e partilhando recomendações através de plataformas de redes sociais. Os fabricantes europeus de bebidas adaptaram-se integrando ingredientes funcionais como CBD, cúrcuma e probióticos nos seus produtos de suco, desenvolvendo bebidas que combinam propriedades nutricionais e terapêuticas. A incorporação destes ingredientes representa uma resposta estratégica à procura dos consumidores por produtos que estabeleçam a ponte entre as bebidas convencionais e os suplementos de saúde. Esta evolução no setor das bebidas demonstra a crescente interseção entre os hábitos de consumo diário e a gestão proativa da saúde, refletindo uma mudança fundamental na forma como os europeus abordam as suas escolhas diárias de bebidas e as suas rotinas gerais de bem-estar.

Procura por Sucos Sustentáveis

As preocupações ambientais estão a transformar fundamentalmente o setor europeu de sucos à medida que os consumidores priorizam cada vez mais tanto o impacto ecológico como os benefícios para a saúde nas suas decisões de compra. A estratégia Do Prado ao Prato da União Europeia e o seu ambicioso objetivo de alcançar a neutralidade climática até 2050 estão a impulsionar mudanças abrangentes em toda a cadeia de abastecimento, desde métodos agrícolas sustentáveis até alternativas de embalagem ecológicas.[2]Fonte: CBI Ministério dos Negócios Estrangeiros, "Estratégia Da Exploração Agrícola ao Garfo da UE," cbi.eu Estas mudanças incluem a implementação de práticas agrícolas regenerativas, a redução do consumo de água, a otimização das redes de transporte e o desenvolvimento de soluções de embalagem biodegradáveis. Os consumidores alemães estão na vanguarda desta transição ambiental, apoiando consistentemente o crescimento do mercado orgânico e mantendo uma forte procura apesar dos desafios económicos em curso. A ênfase na sustentabilidade expandiu-se para além das certificações ambientais tradicionais, abrangendo iniciativas mais amplas, incluindo a redução sistemática da pegada de carbono, práticas transparentes de sourcing ético e a adoção generalizada da economia circular. Esta expansão envolve rastreabilidade detalhada da cadeia de abastecimento, programas de redução de resíduos, integração de energias renováveis e iniciativas de envolvimento comunitário. As empresas que demonstram com sucesso melhorias ambientais quantificáveis nas suas operações estão a ganhar vantagens de mercado significativas, à medida que as métricas de sustentabilidade se tornam cada vez mais integrantes das decisões de compra dos consumidores e da fidelidade à marca. Estas métricas incluem agora medições específicas de emissões de gases com efeito de estufa, eficiência no uso da água, conquistas na redução de resíduos e indicadores de impacto social.

Crescente Urbanização e Consumo em Movimento

Os padrões de urbanização europeia estão a transformar fundamentalmente os hábitos de consumo de sucos, uma vez que os estilos de vida cada vez mais agitados impulsionam uma procura substancial por soluções de nutrição convenientes e portáteis. De acordo com o Banco Mundial, em 2023, aproximadamente 85% da população do Reino Unido residia em áreas urbanas, refletindo uma mudança continental mais ampla em direção à vida nas cidades.[3]Fonte: Banco Mundial, "População urbana (% da população total) - Reino Unido", data.worldbank.org A tendência crescente para agregados familiares mais pequenos e tempos de deslocação alargados aumentou significativamente a procura por formatos de embalagem individual e produtos estáveis em prateleira que mantenham o valor nutricional sem necessidade de refrigeração. Os retalhistas europeus de produtos alimentares estão a responder estrategicamente a estas mudanças através da expansão dos formatos de lojas de conveniência e da adaptação abrangente das seleções de produtos para os consumidores urbanos. Este impacto da urbanização é particularmente significativo em grandes áreas metropolitanas como Londres, Paris e Berlim, onde os consumidores conscientes do tempo priorizam consistentemente a conveniência e aceitam prontamente preços premium por produtos que se alinham perfeitamente com os seus estilos de vida móveis. Estas mudanças demográficas e comportamentais apresentam oportunidades substanciais para inovações em embalagens, incluindo bolsas reseláveis avançadas e formatos sofisticados de porção controlada que suportam eficazmente o consumo em movimento, mantendo rigorosos padrões de qualidade e segurança do produto.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado teor de açúcar nos produtos de suco | -1.8% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Crescente popularidade de bebidas prontas para beber com baixo/sem teor de açúcar | -1.2% | Todos os mercados europeus | Médio prazo (2-4 anos) |

| Crescente preferência por frutas e vegetais inteiros | -0.9% | Alemanha, Áustria, Suíça | Longo prazo (≥ 4 anos) |

| Elevado teor de açúcar nos sucos comerciais | -0.7% | França, Itália, Espanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Teor de Açúcar nos Produtos de Suco

O elevado teor de açúcar nos produtos de suco comerciais está a limitar o crescimento do mercado, uma vez que os consumidores europeus examinam cada vez mais os rótulos nutricionais e procuram alternativas com menos açúcar. A tendência é particularmente evidente em mercados como a Alemanha, a França e o Reino Unido, onde a consciencialização para a saúde está a influenciar as decisões de compra. A Diretiva sobre o Pequeno-Almoço revista pela União Europeia (maio de 2024) permite aos fabricantes produzir produtos de "suco de frutas com açúcar reduzido" com 30% menos de açúcar natural, preservando o teor de frutas. Esta diretiva aborda especificamente as exigências dos consumidores por opções mais saudáveis, mantendo a autenticidade do produto. Os principais fabricantes, como a Innocent Drinks e a Tropicana, investiram significativamente em investigação e desenvolvimento para desenvolver tecnologias de redução de açúcar. No entanto, os fabricantes enfrentam dificuldades técnicas na redução dos níveis de açúcar sem afetar o sabor e o valor nutricional, incluindo desafios no processamento enzimático e na manutenção da estabilidade em prateleira. O custo dos processos de redução de açúcar aumentou as despesas de produção em 15-20% em média. Embora as iniciativas de educação dos consumidores enfatizem a diferença entre açúcares naturais e adicionados através de parcerias de retalho e campanhas digitais, a ampla categorização de todos os tipos de açúcar pelas campanhas de saúde pública cria incerteza no mercado. As novas regulamentações permitem que os fabricantes rotulem os produtos com apenas açúcares de ocorrência natural,

embora o ceticismo dos consumidores permaneça prevalente nos mercados europeus, particularmente entre os millennials e os segmentos demográficos focados na saúde, com consumidores entre os 25-34 anos a expressar preocupações sobre o teor de açúcar nos sucos de frutas.

Crescente Popularidade de Bebidas Prontas para Beber com Baixo/Sem Teor de Açúcar

O crescimento das bebidas prontas para beber de baixo e zero calorias compete diretamente com os produtos de suco tradicionais no mercado global de bebidas. Esta tendência significativa reflete a mudança das preferências dos consumidores impulsionada pelo aumento da consciencialização para a diabetes, objetivos pessoais de gestão do peso e prioridades de bem-estar mais amplas que enfatizam os benefícios funcionais para a saúde em detrimento das experiências de sabor convencionais. Os recentes avanços em adoçantes artificiais e alternativas naturais de zero calorias permitem que os fabricantes de bebidas desenvolvam produtos que se aproximam estreitamente dos sabores de suco tradicionais, oferecendo um teor calórico substancialmente mais baixo. Esta concorrência crescente afeta particularmente o segmento de sucos premium, onde os consumidores têm tradicionalmente aceite um maior teor de açúcar em troca de ingredientes de qualidade superior e formulações naturais. A mudança levou os fabricantes tradicionais de sucos a adaptar os seus portfólios de produtos e a reformular as ofertas existentes para manter a relevância no mercado. Os fabricantes estão a investir em investigação e desenvolvimento para criar misturas inovadoras que equilibrem as considerações de saúde com as expectativas de sabor, enquanto os retalhistas estão a ajustar a alocação de espaço em prateleira para acomodar a gama crescente de bebidas alternativas. Esta evolução do mercado também levou a parcerias estratégicas entre empresas de sucos e fornecedores de ingredientes para desenvolver soluções de adoçamento proprietárias que respondam às exigências em evolução dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Os Sucos de Vegetais Capturam o Impulso do Bem-Estar

Os sucos de frutas lideraram o Mercado Europeu de Sucos de Frutas e Vegetais com uma quota de 80,67% em 2025, enquanto os sucos de vegetais demonstraram um robusto potencial de crescimento com um CAGR projetado de 5,44% até 2031. Os sucos à base de cenoura, beterraba e tomate ganham tração no mercado devido a investigações do Cambridge Core que estabelecem ligações entre nitratos e carotenoides com a melhoria da resistência e a regulação da pressão arterial. As empresas posicionam estes produtos como alternativas salgadas às bebidas doces tradicionais, abordando as preocupações com o açúcar enquanto visam oportunidades de substituição de refeições. Nas plataformas de comércio eletrónico alemãs, as variedades premium de beterraba com hortelã prensadas a frio em embalagens de vidro comandam um preço premium em comparação com o suco de laranja convencional. Os fabricantes combinam beterraba com bagas e cenoura com manga para criar perfis de sabor equilibrados que apelam às demografias mais jovens. O maior teor de fibra nestas bebidas apoia a saciedade e alinha-se com os objetivos de gestão do peso dos consumidores.

A expansão do mercado inclui receitas à base de vegetais em kits de smoothie e produtos refrigerados de Processamento de Alta Pressão (HPP) disponíveis através dos serviços de clique e recolha do Reino Unido. Os cafés focados na saúde incorporam bases prontas para beber de beterraba e couve em bebidas de reforço imunitário. Os fabricantes melhoram as suas capacidades de produção com sistemas de extração avançados que reduzem a oxidação e melhoram a retenção de cor, criando diferenciação distinta dos produtos. Em Espanha, as cooperativas agrícolas estabelecem contratos de preço fixo para o fornecimento de beterraba, adaptando-se às mudanças do cultivo de beterraba sacarína para beterraba de mesa na sequência das modificações de quotas da União Europeia. Estas melhorias operacionais ajudam a manter as margens de lucro apesar da crescente concorrência no mercado.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo: Os Produtos de Néctar Estabelecem a Ponte entre Saúde e Acessibilidade

O mercado de suco 100% representou uma quota de 48,82% em 2025, mantendo a liderança do mercado devido à perceção dos consumidores sobre pureza e ingredientes naturais. O segmento de néctar está a crescer a um CAGR de 4,79%, à medida que os fabricantes ajustam a concentração de frutas entre 25% e 99% para otimizar o teor de açúcar, o preço e o valor nutricional. Os néctares de maçã e manga com enriquecimento de vitamina C atraem os pais que procuram opções de bebidas adequadas à escola para os requisitos de nutrição diária dos seus filhos. O processo de diluição controlada permite aos fabricantes incorporar cálcio e extratos botânicos, mantendo sabores equilibrados e garantindo perfis de sabor ideais.

Os produtos não a partir de concentrado (NFC) continuam a expandir-se no segmento premium, impulsionados pela crescente procura dos consumidores por bebidas minimamente processadas. As iniciativas de educação dos consumidores enfatizam o tempo reduzido de processamento térmico dos produtos NFC, que preserva os compostos aromáticos essenciais e proporciona características superiores de sabor fresco. Este posicionamento suporta preços premium até 30% mais elevados do que os produtos de suco 100% reconstituído, alinhando-se com as preferências dos consumidores europeus por produtos autênticos e artesanais e métodos de produção tradicionais.

Por Natureza: O Segmento Orgânico Acelera com os Objetivos Da Exploração Agrícola ao Garfo da União Europeia

O segmento convencional mantém a dominância do mercado com uma quota de 86,75% em 2025, enquanto o segmento orgânico demonstra um CAGR de 6,92% (2026-2031). A Alemanha exibe uma expansão particularmente forte na sua categoria orgânica, impulsionada pelo crescente nível de consciencialização para a saúde dos consumidores e pela consciência ambiental. Os retalhistas facilitam a penetração no mercado através de unidades de refrigeração dedicadas, colocação proeminente em prateleira e incentivos abrangentes de programas de fidelidade para encorajar os ensaios dos consumidores. Os fabricantes focam-se em variedades de suco turvo e processos de filtração reduzida para reter o teor natural de fibra e polpa, respondendo às preferências dos consumidores por produtos minimamente processados e perfis de sabor autênticos.

A aquisição de frutas tropicais orgânicas enfrenta constrangimentos persistentes devido às limitadas operações agrícolas certificadas e às complexas redes logísticas. Os fabricantes estabelecem parcerias com cooperativas da América Central para garantir um fornecimento consistente de manga e ananás através de acordos de comércio justo de longo prazo, que incluem apoio técnico e práticas agrícolas sustentáveis. A combinação de rótulos de certificação e informações sobre a pegada de carbono melhora a transparência do produto, valida as afirmações de sustentabilidade e ajuda a justificar preços premium em ambientes de retalho competitivos.

Por Tipo de Embalagem: As Garrafas PET Evoluem para Sistemas de Circuito Fechado

As embalagens Tetra Pak capturam 53,05% da quota de mercado em 2025, enquanto as embalagens em garrafas PET demonstram um crescimento significativo com um CAGR de 6,02% (2026-2031). As instalações de reciclagem alemãs e neerlandesas alcançaram taxas de recuperação de garrafa para garrafa de 98% através de tecnologias avançadas de triagem e sistemas de recolha eficientes, melhorando as credenciais de economia circular do PET. O projeto TERRIFIC, uma iniciativa europeia de investigação colaborativa, visa desenvolver garrafas com um mínimo de 95% de conteúdo de base biológica e 40% de redução de emissões de CO₂ ao longo do ciclo de vida, através de formulações de materiais inovadoras e técnicas de processamento. A natureza transparente das embalagens PET realça as cores dos sucos e a autenticidade do produto, melhorando a visibilidade do produto e o apelo ao consumidor nas prateleiras de retalho.

Os fabricantes de embalagens cartonadas continuam a inovar através de soluções de embalagem sustentáveis. A Tetra Pak planeia introduzir tampas anilhadas em 2025, garantindo a retenção das tampas durante a reciclagem e o cumprimento dos requisitos da Diretiva da União Europeia sobre Plásticos de Utilização Única através de características de design integradas. A empresa incorpora atualmente camadas de plástico de base vegetal derivadas de cana-de-açúcar em mais de 3,5 mil milhões de embalagens europeias anualmente, reduzindo a dependência de combustíveis fósseis. As embalagens de vidro mantêm a sua posição premium, particularmente para produtos não a partir de concentrado em canais de retalho especializados e segmentos de bebidas de gama alta, embora as maiores emissões de transporte e os processos de produção com uso intensivo de energia limitem a sua adoção mais ampla no mercado.

Nota: As quotas de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: As Plataformas Digitais Reformulam o Acesso dos Consumidores

Os supermercados e hipermercados dominam com 59,68% das vendas em 2025, com as plataformas online a demonstrar um crescimento significativo com um CAGR de 11,60% até 2031. Os principais retalhistas oferecem agora serviços de entrega ao dia seguinte a nível nacional, complementados por descontos baseados em subscrição para compras recorrentes de sucos. As plataformas diretas ao consumidor dos proprietários de marcas melhoram a experiência do cliente através de pacotes de produtos personalizados e recomendações de bebidas funcionais baseadas nas preferências dos clientes, resultando num aumento dos valores médios do cabaz. Estas plataformas implementam sistemas de monitorização de temperatura em tempo real para garantir a integridade da cadeia de frio, particularmente para produtos processados de alta pressão (HPP).

As lojas de conveniência capitalizam as compras por impulso perto de centros de transporte, oferecendo garrafas PET de 200 ml com margens mais elevadas. A acessibilidade ao mercado estende-se através de máquinas de venda automática equipadas com sistemas de pagamento por QR, proporcionando disponibilidade 24 horas em universidades e hospitais. Na Alemanha rural, os pontos de recolha em lojas agrícolas criam ligações diretas entre pequenos pomares orgânicos e consumidores urbanos que procuram sourcing autêntico. Esta estratégia diversificada de canais garante uma cobertura abrangente do mercado e fortalece a resiliência da cadeia de abastecimento contra potenciais perturbações.

Análise Geográfica

A Alemanha domina com uma quota de 20,12% do mercado europeu de sucos de frutas e vegetais, impulsionada pela crescente preferência dos consumidores por produtos orgânicos. A abrangente infraestrutura de certificação do país, os rigorosos padrões de qualidade e a disposição dos consumidores em pagar preços premium de 15-20% acima dos produtos convencionais apoiam esta tendência. Os principais retalhistas como a Edeka exibem proeminentemente sucos prensados a frio em posições de destaque e secções refrigeradas, destacando a posição estabelecida da Alemanha em bebidas sustentáveis e funcionais. A feira Fruit Logistica de Berlim, que atrai mais de 70.000 visitantes anualmente, proporciona acesso essencial ao mercado para fornecedores internacionais que cumprem os rigorosos limites de resíduos, parâmetros de qualidade e padrões detalhados de rotulagem da Alemanha.

O Reino Unido projeta um robusto CAGR de 6,52% até 2031. As reduções tarifárias pós-Brexit em produtos cítricos e os acordos bilaterais expandidos criam oportunidades substanciais para fornecedores mediterrâneos. Os consumidores do Reino Unido demonstram uma preferência marcada por suco de laranja não a partir de concentrado (NFC) e variantes de maçã em convenientes embalagens PET de 330 ml com tampas resseláveis, refletindo os padrões de consumo em evolução. A elevada densidade da população urbana aumenta a procura por formatos de embalagem portáteis, enquanto a expansão dos serviços de mercearia com recolha em loja ajuda as novas marcas a ganhar presença no mercado através de canais digitais. As discussões governamentais em curso sobre a tributação do açúcar influenciam as estratégias de formulação de produtos, mas posicionam os sucos com açúcar reduzido como alternativas benéficas na categoria de bebidas.

A França, a Itália e a Espanha representam volumes de mercado significativos, com capacidades de processamento estabelecidas e redes de distribuição. A França mantém preços premium para sucos NFC e lidera programas inovadores de devolução de garrafas que apoiam iniciativas de economia circular nas principais cadeias de retalho. A extensiva produção doméstica de citrinos de Itália permite preços competitivos para produtos sazonais de laranja sanguínea, particularmente durante os meses de inverno. A Espanha, que processa volumes substanciais de concentrados de pêssego e damasco, beneficia do crescente comércio de reexportação com os mercados asiáticos à medida que a procura pós-pandemia se recupera. Os Países Baixos servem como centro estratégico de distribuição, utilizando as instalações avançadas de cadeia de frio do porto de Roterdão e as extensas ligações de transporte europeias. A Áustria e a Suíça, embora sejam mercados menores, demonstram elevadas taxas de consumo per capita e forte fidelidade dos consumidores ao suco de maçã turvo orgânico, criando oportunidades rentáveis para produtores especializados em segmentos premium.

Panorama regulatório

O quadro da UE para a composição de sucos de frutas, denominações reservadas, tratamentos permitidos e rotulagem está ancorado na Diretiva do Conselho 2001/112/CE. A Diretiva (UE) 2024/1438 (adotada em 14 de maio de 2024) altera essas regras ao permitir rotulagem que destaque "apenas açúcares naturalmente presentes" para sucos de frutas, e ao criar uma categoria definida para suco de frutas com teor reduzido de açúcar. Essa categoria exige a remoção mínima de 30% dos açúcares naturalmente presentes por meio de processos físicos autorizados, mantendo as características essenciais do produto.

Aditivos e auxiliares de processamento usados em formulações de sucos e bebidas relacionadas também precisam seguir o regime de aditivos alimentares da UE segundo o Regulamento (CE) n.º 1333/2008, com especificações de pureza segundo o Regulamento (UE) n.º 231/2012. Na prática, o uso de aditivos em sucos de frutas permanece restrito pelos anexos da diretiva de sucos de frutas. A implementação nacional pode afetar os prazos de conformidade; por exemplo, o S.I. n.º 621/2025 da Irlanda prevê um período de transição, com conformidade exigida até 14 de junho de 2026, permitindo que produtos fabricados ou rotulados antes dessa data sejam vendidos até o esgotamento dos estoques.

Panorama Competitivo

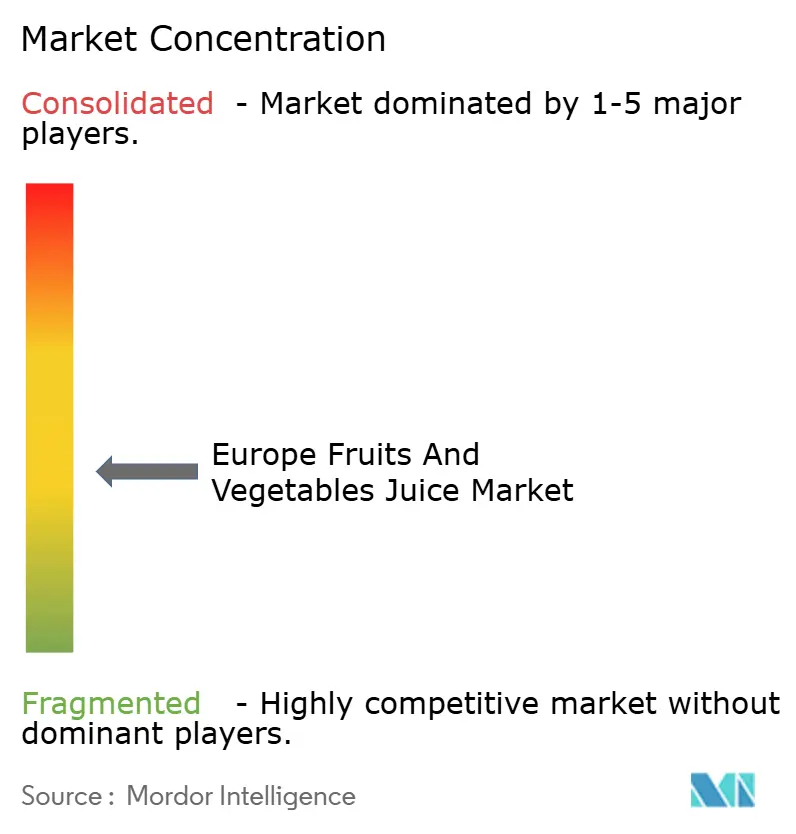

O mercado europeu de sucos de frutas e vegetais é moderadamente fragmentado, com várias empresas estabelecidas a controlar porções significativas da quota de mercado. Os principais players, incluindo PepsiCo Inc., The Coca-Cola Company, Capri Sun Group Holding AG e Eckes-Granini Group GmbH, detêm quotas de mercado significativas. A aquisição da Britvic pela Carlsberg em 2024 introduz uma grande empresa cervejeira no mercado de sucos, combinando as extensas capacidades de aquisição de matérias-primas da Britvic com a abrangente rede de distribuição europeia da Carlsberg.

Os líderes de mercado diferenciam-se através de estratégias abrangentes de avanço tecnológico. A PepsiCo implementa sistemas de IA sofisticados para prever variações no rendimento das frutas e manter uma qualidade de mistura consistente em múltiplas instalações de fabrico europeias. A Eckes-Granini utiliza tecnologia avançada de pasteurização ultravioleta por flash, que reduz substancialmente o impacto térmico no produto e aumenta o prazo de validade de 30 para 70 dias. Os produtos de marca própria, fabricados por embaladores contratuais com sofisticadas capacidades de enchimento multifrutas, criam intensa concorrência de preços e afetam significativamente as margens dos produtos de marca. Os fabricantes de marcas mantêm a posição no mercado através de mensagens focadas na transparência do sourcing de ingredientes e nos benefícios do produto com respaldo científico.

Os novos participantes no mercado utilizam modelos inovadores de distribuição direta ao consumidor, entregando shots especializados de beterraba e gengibre não a partir de concentrado em sistemas de embalagem com controlo de temperatura. Estas empresas enfatizam parcerias abrangentes de agricultura regenerativa e fornecem transparência detalhada através de imagens de satélite dos seus pomares para demonstrar práticas agrícolas sustentáveis. Normalmente estabelecem parcerias estratégicas com co-embaladores certificados pela ISO para a produção, mantendo estruturas de custos variáveis flexíveis até alcançar escala operacional. A atividade de investimento foca-se cada vez mais em empresas de sucos probióticos, identificando os produtos de saúde intestinal sem lacticínios como um segmento subdesenvolvido significativo no mercado europeu de sucos de frutas e vegetais, apresentando oportunidades de crescimento substanciais.

Líderes do Setor Europeu de Sucos de Frutas e Vegetais

PepsiCo Inc.

The Coca-Cola Company

Eckes-Granini Group GmbH

Capri Sun Group Holding AG

Refresco Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O prazo de aplicação de junho de 2026 vinculado à Diretiva (UE) 2024/1438 dá aos fabricantes uma janela concreta para alinhar ciclos de reformulação e renovação de rótulos para produtos vendidos como suco de frutas. A categoria definida de suco de frutas com teor reduzido de açúcar, que exige a remoção mínima de 30% dos açúcares naturalmente presentes por meio de processos físicos autorizados, também cria espaço para inovação em equipamentos e processos. Produtores e co-envasadores podem buscar abordagens escaláveis de separação física e processamento mais suave para manter o sabor, o aroma e o posicionamento nutricional associado ao suco 100%.

As mudanças em embalagens e canais também se traduzem em oportunidades de execução. O PET é o formato de embalagem que mais cresce dentro da segmentação do estudo, com desempenho de circularidade sustentado por altas taxas de recuperação garrafa-a-garrafa registradas em sistemas avançados de reciclagem europeus, enquanto as caixas de cartão continuam evoluindo por meio de fechos orientados por conformidade, como tampas amarradas alinhadas aos requisitos da UE para plásticos de uso único. Varejistas e proprietários de marcas que expandem rotas on-line e de retirada em loja (click-and-collect), juntamente com capacidades de cadeia fria, apoiam a distribuição de blends refrigerados por HPP, prensados a frio e funcionais com foco em vegetais, que respondem ao escrutínio sobre açúcar enquanto permanecem dentro das categorias de rotulagem definidas para sucos.

Desenvolvimentos recentes do setor

- Maio de 2026: a Refresco concluiu a aquisição da SunOpta, adicionando uma grande plataforma de soluções de cadeia de suprimentos norte-americana à sua presença em fabricação de bebidas. O negócio amplia o acesso a ingredientes e capacidades de processamento relevantes para sucos, bebidas à base de plantas e outros segmentos de bebidas de alto crescimento. Também oferece aos clientes multinacionais opções mais amplas de fornecimento e produção.

- Julho de 2025: a Refresco concluiu a aquisição da Telemark Kildevann, uma fabricante norueguesa de bebidas. A compra amplia a base de produção da Refresco nos países nórdicos e apoia a escala de fabricação por contrato para bebidas embaladas, incluindo produtos contendo suco vendidos por meio de canais de varejo e para consumo em trânsito.

- Fevereiro de 2024: a James White Drinks lançou o Veg It, um blend de suco de vegetais contendo oito vegetais, após a retirada do V8 das prateleiras de supermercados no Reino Unido. O lançamento indica o esforço de varejistas e marcas em preencher espaço nas prateleiras com alternativas com foco em vegetais, posicionadas em torno do consumo diário e com menor teor de dulçor em comparação com perfis tradicionais somente de frutas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos sucos de frutas e vegetais embalados vendidos para consumo em toda a Europa, por meio de canais de varejo e food service, medido a preços de venda do fabricante em USD.

Exclusões de escopo: misturas de bebidas em pó e smoothies frescos de fruta inteira feitos e vendidos em balcões de food service estão excluídos deste mercado.

Visão geral da segmentação

- Por Categoria

- Suco de Frutas

- Suco de Vegetais

- Por Tipo

- Suco 100%

- Néctar (25-99% de Suco)

- Bebidas de Suco (<25% de Suco)

- Por Natureza

- Convencional

- Orgânico

- Por Tipo de Embalagem

- Embalagens Tetra Pak

- Garrafas PET

- Garrafas de Vidro

- Latas

- Bolsas e Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Retalho Online

- Outros Canais de Distribuição

- Por Geografia

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a definir limites claros de mercado e a construir o primeiro conjunto de dados que pode ser verificado de forma independente. Recorremos a fontes públicas e oficiais como Eurostat (séries de produção e comércio), FAOSTAT (contexto de oferta de frutas e vegetais), a Comissão Europeia e o EUR-Lex (diretivas de sucos e regras de rotulagem), e institutos nacionais de estatística para indicadores de consumo e preços de bebidas.

Também analisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa de marcas e imprensa especializada confiável para mapear movimentos de preços, formatos de embalagem e mudanças nas rotas de comercialização nos principais países europeus. Para verificar volumes, dependências de importação e fluxos de concentrado, utilizamos uma base de dados de embarques ao nível de importação-exportação, e uma base de dados de patentes para acompanhar sinais de inovação em processamento e embalagem que podem afetar a vida útil e os preços. As fontes listadas acima são apenas ilustrativas, e muitos outros documentos e tabelas de dados públicos também foram consultados para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão os dados documentais e ajustar suposições que não são diretamente visíveis em dados públicos. Conversamos com uma combinação de fabricantes de sucos, partes interessadas em ingredientes e embalagens, distribuidores e profissionais de categoria voltados ao varejo em toda a Europa, para que a lógica de preços, a intensidade promocional e as divisões por canal pudessem ser verificadas e ajustadas antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | |

| Nível intermediário: 42% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 20% | Gerentes: 46% |

Dimensionamento e previsão de mercado

Nosso dimensionamento central é construído usando uma reconstrução de demanda top-down, na qual os padrões de consumo por país para sucos embalados são combinados com o mix de categorias e a progressão média de preços para estimar os totais de valor. Os totais são então corroborados com verificações bottom-up seletivas, como a consolidação de faixas de preço de marcas amostradas e de marca própria por tipo de embalagem, e a verificação de consistência dos volumes em relação à direção de produção e comércio.

As principais entradas do modelo incluem a direção do consumo per capita de sucos, mudanças entre suco 100%, néctares e bebidas de suco, divisões de embalagem (caixas de cartão, PET, vidro, latas e sachês), e o movimento do mix de canais em direção a supermercados, varejo de conveniência e on-line. Os requisitos de redução de açúcar e rotulagem foram acompanhados como sinais práticos, pois muitas vezes levam à reformulação e a mudanças de preço, o que pode alterar o valor mesmo quando os volumes estão estáveis. Quando os dados diretos por país eram escassos, as lacunas foram tratadas usando países proxy com estrutura de varejo semelhante, e depois reverificando os preços implícitos e as participações de categoria por meio de retorno primário.

Para a previsão, usamos análise de cenários apoiada por uma visão de regressão multivariada leve sobre alguns fatores que especialistas repetidamente associaram à demanda, incluindo gastos reais das famílias, inflação de preços no varejo e premiumização de categoria. Após a construção da previsão, os resultados por país foram reconciliados para que o total regional permanecesse consistente com os sinais observáveis de consumo e comércio.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações que buscam saltos incomuns em volumes, preços ou divisões de canal, e depois os rastreiam até um gatilho real, como uma atualização de rotulagem, uma reformulação de varejista ou uma interrupção de fornecimento conhecida. Os resultados do modelo são comparados com sinais independentes, como direção do comércio, movimentos no mix de embalagens e declarações relatadas sobre desempenho de categoria, o que ajuda a identificar discrepâncias precocemente.

Antes do lançamento, o trabalho é revisado em etapas, nas quais premissas, conversões de unidades e o momento da conversão cambial são reverificados, sendo então aprovado após a explicação das variações. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando eventos relevantes podem alterar preços, fornecimento ou tendências de consumo. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado europeu de sucos de frutas e vegetais da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para sucos europeus frequentemente parecem diferentes porque os limites de escopo são traçados de forma diferente e a lógica de precificação não é tratada da mesma maneira entre os estudos. As diferenças também vêm do ano usado para a estimativa, do momento da conversão cambial e de quão agressivamente o crescimento futuro é assumido quando os volumes não estão se expandindo rapidamente.

Bebidas de suco com menos de 25% de teor de suco estão fora do escopo da Mordor Intelligence, e essa única exclusão pode criar uma lacuna visível quando outras estimativas agrupam essas bebidas em um total mais amplo de "sucos". Néctares, declarações no rótulo vinculadas às regras da UE, e a divisão entre varejo e food service são outras entradas práticas que podem alterar o valor quando tratadas com premissas diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,60 bilhões de USD (2026) | |

| Jornal Comercial A | 34,19 bilhões de USD (2024) | Utiliza uma cesta mais ampla de "sucos" e um ano-base diferente, o que pode incluir bebidas adjacentes à base de suco e aplicar suposições de crescimento de valor mais rápidas em todos os canais. |

| Mídia do Setor B | 47,44 bilhões de USD (2030) | Apresenta um total para um ano futuro sem separar claramente sucos apenas de frutas dos sucos de frutas e vegetais, e o percurso de preços implícito não é mostrado, o que pode elevar o valor quando se assume premiumização. |

No geral, a lacuna entre os números publicados vem principalmente do que é contado como produto e de qual ano está sendo citado, seguido de como o crescimento de preços é projetado. Ao manter o modelo vinculado a indicadores observáveis de consumo, mix de embalagens e canais, e a uma construção transparente de preços, o valor final permanece fácil de auditar e reproduzir.

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado europeu de sucos de frutas e vegetais?

O mercado europeu de sucos de frutas e vegetais está avaliado em USD 25,6 mil milhões em 2026.

A que ritmo se prevê que cresça o mercado europeu de sucos de frutas e vegetais?

Prevê-se que o mercado se expanda a um CAGR de 5,27%, atingindo USD 33,09 mil milhões até 2031.

Qual é o maior consumidor de sucos de frutas e vegetais na Europa?

A Alemanha lidera com uma quota de 20,12%, sustentada por uma infraestrutura de processamento avançada e forte procura por produtos orgânicos.

Qual é o formato de embalagem com crescimento mais rápido na região?

As garrafas PET registam o crescimento mais rápido, a um CAGR de 6,02%, devido aos progressos na reciclagem e à conveniência das tampas resseláveis.

Página atualizada pela última vez em: