Tamanho e Participação do Mercado de Logística de Cadeia de Frio da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

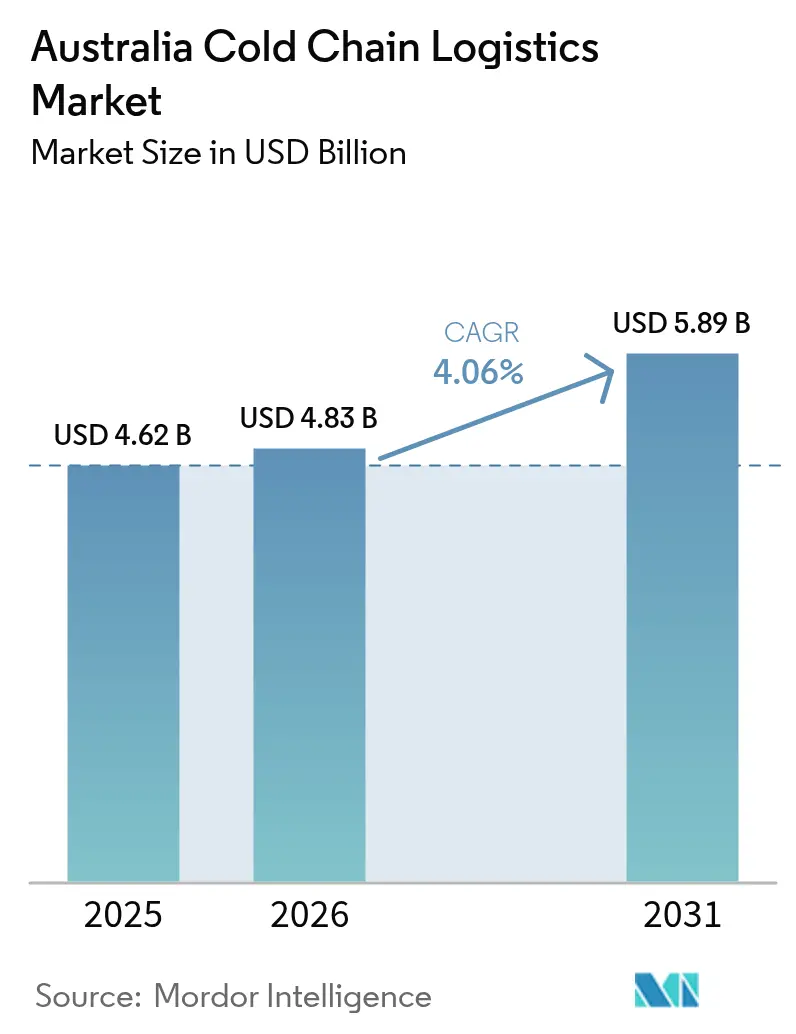

| Tamanho do mercado no ano base (2025) | 4.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da Austrália pela Mordor Intelligence

O tamanho do mercado de logística de cadeia de frio da Austrália está projetado para crescer de USD 4,62 bilhões em 2025 para USD 4,83 bilhões em 2026, e atingir USD 5,89 bilhões até 2031, crescendo a uma CAGR de 4,06% de 2026 a 2031.

O crescimento das assinaturas de kits de refeição, a recuperação das exportações de frutos do mar vivos e a obrigatoriedade de relatórios de emissões de Escopo 3 estão remodelando o mix de serviços, as prioridades tecnológicas e as escolhas modais em todo o mercado de logística de cadeia de frio da Austrália. Os operadores estão expandindo projetos-piloto de células de combustível de hidrogênio, plataformas de manutenção preditiva baseadas em IA e contêineres habilitados com telemetria para reduzir o tempo de inatividade, diminuir as perdas por deterioração e cumprir as metas de descarbonização. No entanto, desequilíbrios no pool de paletes, atrasos portuários relacionados à biossegurança e preços voláteis de refrigerantes HFO continuam a comprimir as margens e a complicar o planejamento de capital no mercado de logística de cadeia de frio da Austrália. O impulso de consolidação é visível à medida que Lindsay Australia, Lineage Logistics e NewCold disputam vantagens de escala, enquanto fornecedores de nicho se especializam em microatendimento, produtos farmacêuticos ultracongelados e elos de frutos do mar premium.

Principais Conclusões do Relatório

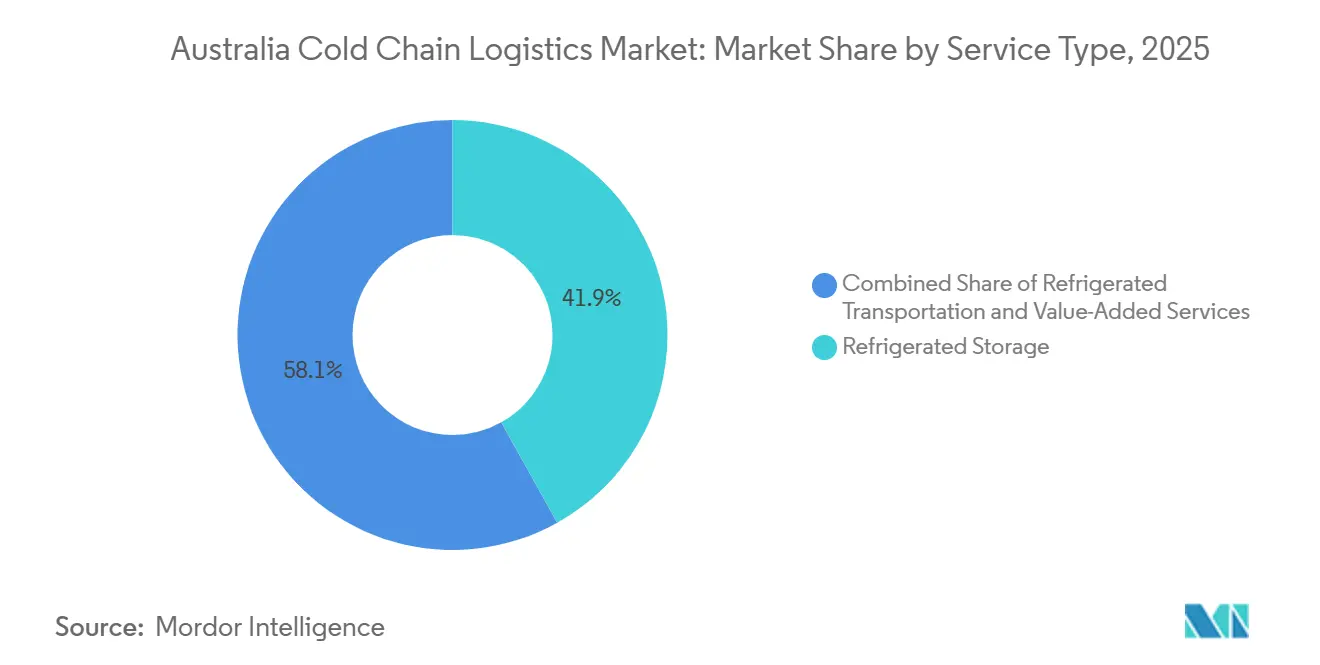

- Por tipo de serviço, o armazenamento refrigerado liderou com 41,91% da participação no mercado de logística de cadeia de frio da Austrália em 2025, e os serviços de valor agregado têm previsão de expansão a uma CAGR de 4,64% até 2031.

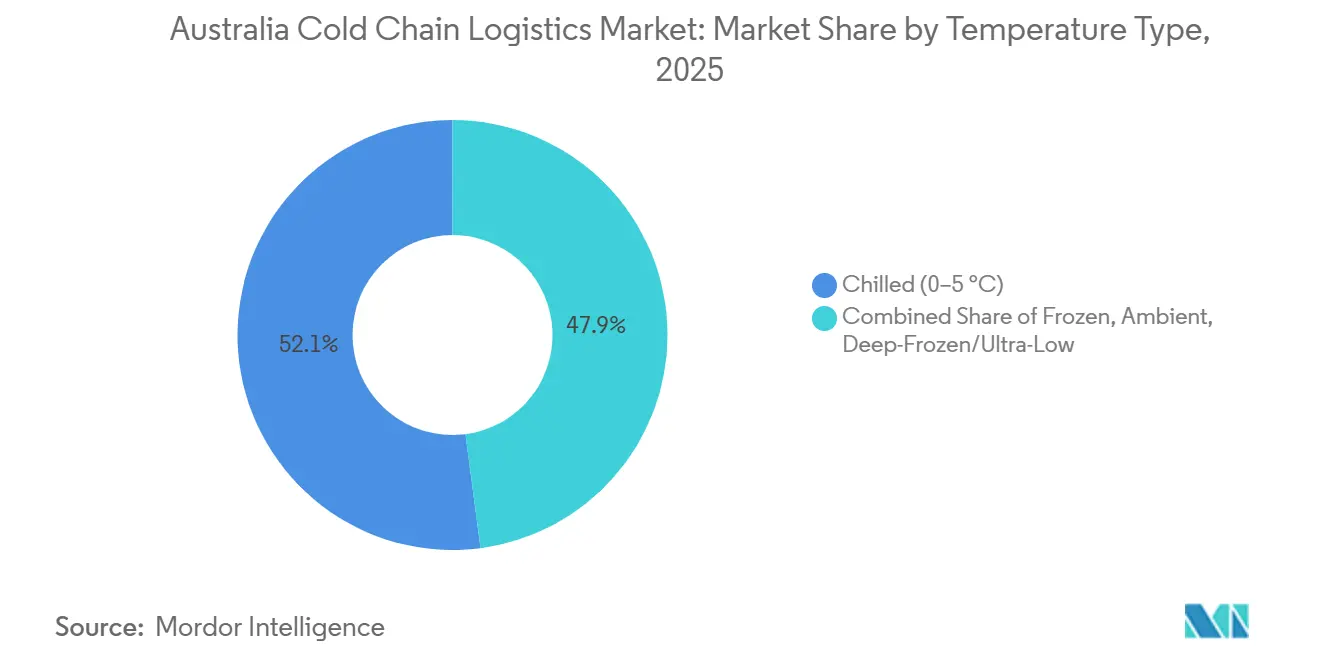

- Por tipo de temperatura, as aplicações resfriadas representaram 52,07% do tamanho do mercado de logística de cadeia de frio da Austrália em 2025, enquanto os segmentos ultracongelado e ultrabaixo estão projetados para crescer a uma CAGR de 5,23% até 2031.

- Por aplicação, carne e aves responderam por 23,73% do mercado de logística de cadeia de frio da Austrália em 2025, e as refeições prontas para consumo estão avançando a uma CAGR de 5,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de kits de refeição e comércio rápido impulsionando microdepósitos de frio densos | +0.7% | Zonas metropolitanas de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Metas de redução de desperdício alimentar em aterros catalisando cadeias de frio digitalizadas | +0.5% | Nacional, polos de fabricação de alimentos | Médio prazo (2-4 anos) |

| Aumento das exportações de frutos do mar vivos exigindo logística fresca habilitada com telemetria | +0.4% | Tasmânia, Austrália do Sul, Austrália Ocidental | Curto prazo (≤ 2 anos) |

| Contabilização de emissões de Escopo 3 incentivando mudança modal para transporte ferroviário refrigerado e navegação costeira | +0.6% | Corredores interestaduais, cidades portuárias | Longo prazo (≥ 4 anos) |

| Plataformas de manutenção preditiva baseadas em IA reduzindo o tempo de inatividade de unidades refrigeradas | +0.5% | Nacional, operadores de frotas | Médio prazo (2-4 anos) |

| Caminhões refrigerados com célula de combustível de hidrogênio em fase piloto para descarbonização de longa distância | +0.3% | Zonas piloto de Queensland e Austrália Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Kits de Refeição e Comércio Rápido Impulsionando Microdepósitos de Frio Densos

A Woolworths operava mais de 100 unidades Metro60 até 2026, cada uma integrando zonas de múltiplas temperaturas que mantêm produtos frescos a 2-4 °C e itens congelados a -18 °C. Os centros automatizados de atendimento ao cliente da Coles agora processam mais de 10.000 pedidos online diários por meio de zonas de separação resfriadas, enquanto frotas dedicadas de última milha equipadas com bolsas isotérmicas protegem a integridade da temperatura em rotas de 30 minutos. Empresas de kits de refeição como HelloFresh e Marley Spoon dependem de hubs de triagem próximos às capitais, despachando 120.000 kits por semana em vans refrigeradas que mantêm envelopes de 0-5 °C até a entrega na porta. As parcerias de entrega rápida de supermercados entre Uber Eats, DoorDash e varejistas independentes estão transformando as pegadas de dark stores em nós de alta densidade no mercado de logística de cadeia de frio da Austrália[1]Comissão Australiana de Concorrência e Consumidor, "Inquérito sobre Supermercados 2024-25," accc.gov.au.

Metas de Redução de Desperdício Alimentar em Aterros Catalisando Cadeias de Frio Digitalizadas

A Austrália pretende reduzir pela metade o desperdício alimentar até 2030; o frete perecível atualmente gera aproximadamente um quarto das 7,6 milhões de toneladas perdidas a cada ano. Sensores de IoT agora cobrem as frotas para sinalizar desvios de <0,5 °C, registros em blockchain criam provas de temperatura de ponta a ponta, e mecanismos de previsão de demanda baseados em IA reduzem rupturas de estoque e excesso de pedidos. A Linfox reduziu as perdas em 12% por meio de rotação preditiva de estoque, enquanto projetos-piloto do Food Agility CRC mostram que a rastreabilidade digital estende a vida útil em até três dias para cargas de horticultura[2]End Food Waste Australia, "Plano de Ação do Setor de Cadeia de Frio Alimentar," endfoodwaste.com.au.

Aumento das Exportações de Frutos do Mar Vivos Exigindo Logística Fresca Habilitada com Telemetria

A sobrevivência de remessas vivas depende de água mantida entre 8-12 °C com registro em tempo real de oxigênio dissolvido e pH durante toda a viagem de 48 horas. A Cooperativa de Pescadores de Geraldton equipou unidades refrigeradas com telemática Microlise para fornecer feeds contínuos de GPS e temperatura que satisfazem os protocolos de importação chineses. Verificações de visão computacional baseadas em IA desenvolvidas pelo iMOVE CRC verificam espécies e grau, publicando os resultados em registros imutáveis que garantem preços premium. Equipamentos de telemetria semelhantes agora protegem as exportações de abalone e caranguejo de lama, elevando a adoção de tecnologia em todo o mercado de logística de cadeia de frio da Austrália.

Contabilização de Emissões de Escopo 3 Incentivando Mudança Modal para Transporte Ferroviário Refrigerado e Navegação Costeira

A partir de julho de 2025, grandes embarcadores devem declarar o carbono do frete, intensificando o escrutínio do transporte resfriado a diesel, que consome 30-40% mais combustível do que os transportes em temperatura ambiente. O serviço refrigerado Melbourne-Brisbane da Pacific National reduz as emissões em até 70% por tonelada-quilômetro, e a Ferrovia Interior de 1.700 km, prevista para 2027, promete capacidade de contêineres empilhados em dupla para cargas com controle de temperatura. Modelos intermodais que combinam transporte ferroviário de longa distância com trechos rodoviários de curta distância já estão economizando 45% das emissões para a Woolworths e a Coles nas rotas de laticínios Adelaide-Perth. Testes de navegação costeira entre Sydney e Cairns mostram maior potencial assim que os obstáculos de cabotagem e os berços de unidades refrigeradas com conexão elétrica forem resolvidos, fortalecendo as credenciais ambientais do mercado de logística de cadeia de frio da Austrália.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio no pool de paletes e lacunas na logística reversa inflacionando custos de retorno | –0.5% | Nacional, redes regionais | Curto prazo (≤ 2 anos) |

| Congestionamento portuário e verificações de biossegurança intensificadas atrasando perecíveis | –0.6% | Portos de Sydney, Melbourne e Brisbane | Médio prazo (2-4 anos) |

| Aumento dos prêmios de seguro por desvios de temperatura | –0.4% | Nacional, corredores farmacêuticos | Curto prazo (≤ 2 anos) |

| Preços voláteis de matéria-prima de refrigerante HFO perturbando o orçamento de despesas de capital | –0.5% | Nacional, construção de instalações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio no Pool de Paletes e Lacunas na Logística Reversa Inflacionando Custos de Retorno

Os aluguéis de paletes de sentido único aumentaram porque 15-20% dos ativos da CHEP e da Loscam ficam parados em regiões de mercado final, enquanto os retornos refrigerados de saída têm preços 40-60% mais baixos do que os de entrada, reduzindo os incentivos para reposicionar os vazios. Projetos-piloto de blockchain da Linfox e da Toll prometem visibilidade de paletes de ponta a ponta, mas as lacunas de interoperabilidade retardam a expansão. O roteiro 2025 da Organização do Pacto de Embalagens da Austrália enfatiza a reutilização, mas carece de financiamento vinculante para corrigir os desequilíbrios estruturais.

Congestionamento Portuário e Verificações de Biossegurança Intensificadas Atrasando Perecíveis

O tempo médio de permanência para perecíveis em contêineres subiu para 3,8 dias em 2025, à medida que os protocolos intensificados contra percevejos fedorentos e besouros khapra exigiram fumigação adicional e inspeções manuais. A demurrage de USD 150-250 diários mais a nova Taxa de Proteção de Biossegurança inflacionam os custos de importação, enquanto os exportadores de frutos do mar vivos enfrentam retenções de 12 horas que comprometem a vitalidade do produto. As atualizações planejadas para 2026 do Sistema Integrado de Carga visam reautomatizar a triagem de riscos, mas os percalços de transição mantêm os tempos de liberação voláteis, pressionando o mercado de logística de cadeia de frio da Austrália[3]Departamento de Agricultura, Pesca e Florestas, "Taxas de Inspeção de Contêineres," agriculture.gov.au.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Capturam Complexidade de Alta Margem

Por tipo de serviço, o armazenamento refrigerado dominou o tamanho do mercado de logística de cadeia de frio da Austrália em 2025, respondendo por uma participação de 41,91%, enquanto os serviços de valor agregado estão projetados para crescer a uma CAGR de 4,64% até 2031. O armazenamento refrigerado permaneceu a espinha dorsal do setor, ancorado por instalações avançadas como os armazéns automatizados da NewCold, que oferecem capacidade para 100.000 paletes com guindastes AS/RS operando a temperaturas tão baixas quanto –25 °C. Dentro deste segmento, a armazenagem pública apoia as PMEs que buscam flexibilidade sazonal, enquanto as instalações privadas alugadas por varejistas garantem um fluxo consistente e dedicado.

Ao mesmo tempo, os serviços de valor agregado, incluindo ultracongelamento, temperagem, rotulagem e cross-docking, continuaram a exigir prêmios de margem de 20-40% sobre o armazenamento básico, refletindo a crescente dependência dos fabricantes em fornecedores especializados. Essa tendência é reforçada pelo crescimento dos modelos omnicanal de varejo de alimentos, que exigem um gerenciamento de estoque mais preciso. Em conjunto, as soluções integradas de armazenamento e transporte estão fortalecendo a retenção de clientes e aprimorando o posicionamento competitivo em todo o mercado.

Por Tipo de Temperatura: Aplicações Ultracongeladas Ganham Tração Farmacêutica e de Frutos do Mar Premium

Por tipo de temperatura, as aplicações resfriadas lideraram a participação no mercado de logística de cadeia de frio da Austrália em 2025 com uma participação de 52,07%, enquanto os segmentos ultracongelado e ultrabaixo estão prontos para se expandir a uma CAGR de 5,23% até 2031. O frete resfriado continua a sustentar cadeias de abastecimento essenciais, como laticínios, produtos frescos e refeições prontas, todos os quais exigem controle rigoroso de 0–5 °C. As cargas congeladas (-18 °C a 0 °C) ainda representam o segmento de volume central para produtos como sorvete, carne e vegetais. No entanto, a demanda está se deslocando constantemente para as categorias ultracongelada e ultrabaixa abaixo de -20 °C, impulsionada por aplicações de alto valor, incluindo biológicos e frutos do mar de grau sashimi. A alocação de capacidade da cadeia de frio para armazenamento de vacinas de mRNA também aumentou significativamente, apoiada por investimentos como freezers com certificação de Boas Práticas de Distribuição (BPD) e expansão da produção farmacêutica.

Ao mesmo tempo, a intensidade de capital aumenta consideravelmente para sistemas em cascata e criogênicos capazes de atingir -60 °C, mas os usuários finais estão dispostos a absorver esses custos devido à proteção de alta margem oferecida para mercadorias sensíveis, como exportações de atum premium e biológicos. Os desenvolvimentos de infraestrutura avançada agora incluem armazenamento ultrabaixo validado por BPD integrado com unidades dedicadas de entrega de última milha que mantêm conformidade estrita de temperatura durante o trânsito. Além disso, vestíbulos tampão de temperatura ambiente com eficiência energética entre as zonas de temperatura estão se tornando prática padrão, ajudando a reduzir o choque térmico e ao mesmo tempo reduzindo significativamente o consumo de energia em ambientes de armazém de múltiplas temperaturas.

Por Aplicação: Refeições Prontas para Consumo Aceleram em Meio à Urbanização e à Demanda por Conveniência

Por aplicação, carne e aves permaneceram o segmento líder no mercado de logística de cadeia de frio da Austrália em 2025 com uma participação de 23,73%, enquanto as refeições prontas para consumo devem crescer a uma CAGR de 5,17% até 2031. Em contraste, a rápida ascensão das refeições prontas para consumo é impulsionada por domicílios com dupla renda que priorizam a conveniência, pressionando os provedores de logística a garantir entrega consistente a 2-4 °C em redes de última milha.

Outros segmentos também estão moldando a dinâmica do mercado com requisitos distintos de temperatura e manuseio. Frutas e vegetais requerem tratamento a frio rigoroso de 0–2 °C, muitas vezes se estendendo por até 21 dias para produtos de exportação, como uvas de mesa com destino à Ásia. Os operadores de peixe e frutos do mar estão investindo em tanques oxigenados e sistemas de telemetria em tempo real para preservar o valor da carga viva. As cadeias de abastecimento de laticínios se beneficiam de instalações de processamento verticalmente integradas e frotas de transporte refrigerado compartilhadas, enquanto os produtos farmacêuticos e biológicos dependem cada vez mais de soluções de armazenamento ultrafrio, com volumes de remessa aumentando após recentes expansões de capacidade. Em conjunto, essas necessidades em evolução estão diversificando as ofertas de serviços e sustentando o impulso de investimento em todo o mercado de logística de cadeia de frio da Austrália.

Análise Geográfica

Nova Gales do Sul e Victoria formam o núcleo do mercado de logística de cadeia de frio da Austrália, apoiados pela forte demanda e pelas redes de distribuição estabelecidas, enquanto o espaço industrial limitado em Sydney está acelerando a mudança para armazéns automatizados de grande altura para aumentar a eficiência. Ao mesmo tempo, Melbourne continua a atrair investimentos nos principais polos de alimentos e logística, com expansões de capacidade em andamento apoiando o crescimento regional constante e a crescente demanda das cadeias de abastecimento domésticas e de exportação.

Brisbane aproveita a proximidade com a produção de horticultura de Queensland e lida com 45% das exportações nacionais de perecíveis por meio de seu porto, com rotas especializadas de frutos do mar e manga abastecendo a Ásia. Austrália Ocidental e Austrália do Sul registram crescimento próximo a 4%, sustentado por contratos de lagosta viva, vinho e catering para acampamentos de mineração que exigem abastecimento robusto de frio em áreas remotas. Os canais de frutos do mar premium de nicho da Tasmânia fluem pelos nós de frete aéreo de Hobart e Launceston, justificando armazéns de frio ricos em telemetria apesar do pequeno volume[4]Ferrovia Interior, "Visão Geral do Projeto," artc.com.au .

A Ferrovia Interior de 1.700 km promete cortes de emissões de 60-70% por tonelada-quilômetro e poderia desviar 10-15% do frete frio interestadual das rodovias quando entrar em operação em 2027. Armazéns satélites em Albury-Wodonga, Toowoomba e Bunbury ajudam os principais operadores de logística terceirizada (3PLs) a encurtar as distâncias de última milha e manter a integridade da vida útil nas vastas geografias australianas, salvaguardando o crescimento do mercado de logística de cadeia de frio da Austrália.

Cenário Competitivo

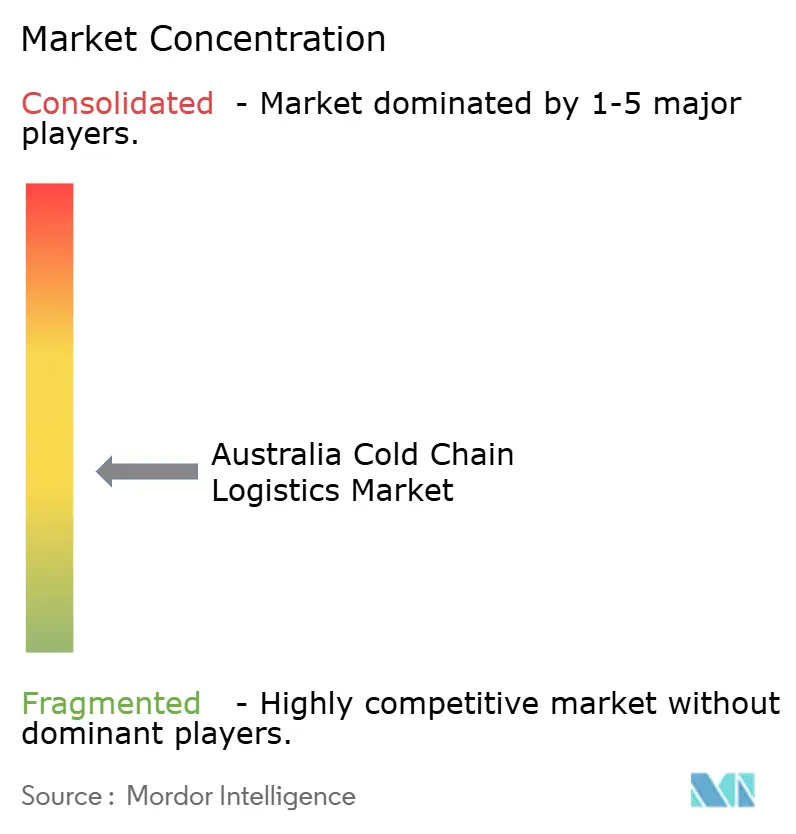

O mercado de logística de cadeia de frio da Austrália apresenta fragmentação moderada: os 10 principais operadores detinham cerca de 38% de participação combinada em 2025. A NewCold consolidou a liderança ao combinar armazéns automatizados com um braço de transporte recentemente adquirido, enquanto o IPO da Lineage Logistics em julho de 2024 desbloqueou capital para aquisições como a Fremantle City Coldstores. A aquisição da SRT pela Lindsay Australia por AUD 108,2 milhões (USD 69,25 milhões) em maio de 2025 sinalizou pressão de consolidação, à medida que as vantagens de escala em torno da utilização de frotas e da densidade de múltiplas temperaturas se tornam fundamentais.

A tecnologia é o principal campo de batalha. Módulos de manutenção preditiva baseados em IA agora diferenciam a confiabilidade do serviço; a rastreabilidade em blockchain garante prêmios de exportação; e caminhões movidos a hidrogênio ou elétricos a bateria vencem as solicitações de proposta de varejistas vinculadas às metas de Escopo 3. O apetite do capital privado permanece elevado, pois os fundos de infraestrutura veem os ativos com controle de temperatura como investimentos resilientes com ventos favoráveis seculares do comércio eletrônico de alimentos.

Ainda existem espaços em branco. Hubs de microatendimento próximos aos centros comerciais, cofres farmacêuticos com certificação BPD e corredores de longa distância com combustível verde atraem novos entrantes que criam nichos defensáveis mesmo enquanto os operadores de logística terceirizada tradicionais ganham escala. A defesa do setor por meio da Associação Australiana de Armazéns e Transporte Refrigerado garante que os códigos de segurança e os padrões de emissões evoluam em conjunto com a inovação tecnológica, sustentando a progressão ordenada do mercado de logística de cadeia de frio da Austrália.

Líderes do Setor de Logística de Cadeia de Frio da Austrália

NewCold Advanced Cold Logistics

Toll Group

Linfox

Lineage Logistics

Americold Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Americold Realty Trust anunciou uma nova parceria com a marca australiana de varejo de conveniência On the Run para fornecer serviços de armazenamento e distribuição que apoiam a rápida expansão nacional, ampliando essencialmente o escopo dos serviços de cadeia de frio da Americold.

- Junho de 2025: A NewCold anunciou uma grande expansão das operações de logística de frio na Austrália, incluindo uma nova instalação em Sydney adicionando 100.000 posições de paletes congelados.

- Maio de 2025: A Lindsay Australia ingressou na RWTA, expandindo a cobertura da cadeia de frio em cinco estados.

- Março de 2025: O Toll Group anunciou uma atualização de frota de USD 200 milhões adicionando quase 400 tratores Euro 6.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da Austrália

| Armazenamento Refrigerado | Armazenagem Pública |

| Armazenagem Privada | |

| Transporte Refrigerado | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Serviços de Valor Agregado |

| Resfriado (0-5 °C) |

| Congelado (-18-0 °C) |

| Temperatura Ambiente |

| Ultracongelado / Ultrabaixo (abaixo de -20 °C) |

| Frutas e Vegetais |

| Carne e Aves |

| Peixe e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Por Tipo de Serviço | Armazenamento Refrigerado | Armazenagem Pública |

| Armazenagem Privada | ||

| Transporte Refrigerado | Rodoviário | |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Ultracongelado / Ultrabaixo (abaixo de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carne e Aves | ||

| Peixe e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de cadeia de frio da Austrália em 2026?

Estima-se em USD 4,83 bilhões, com posicionamento para crescer até USD 5,89 bilhões até 2031.

Qual segmento de serviço está se expandindo mais rapidamente até 2031?

Os serviços de valor agregado, abrangendo ultracongelamento, rotulagem e cross-docking, estão projetados para avançar a uma CAGR de 4,64%.

Qual classe de temperatura está impulsionando os novos gastos em infraestrutura?

O armazenamento ultracongelado e ultrabaixo abaixo de –20 °C, principalmente para biológicos e frutos do mar premium, está projetado para crescer a uma CAGR de 5,23%.

Qual restrição tem o maior impacto negativo no crescimento?

Os atrasos portuários relacionados à biossegurança reduzem a CAGR prevista em 0,6%, mais do que qualquer outro obstáculo atual.

Como os custos de eletricidade estão influenciando a estratégia?

O triplicamento dos preços de energia leva os operadores a adotar telhados solares, construção hermética e refrigerantes de baixo Potencial de Aquecimento Global (PAG) para reduzir as despesas operacionais.

Como as regras de emissões de Escopo 3 estão mudando as escolhas de frete?

A obrigatoriedade de relatórios a partir de julho de 2025 está direcionando os perecíveis de longa distância para o transporte ferroviário e, onde viável, para a navegação costeira, a fim de reduzir o carbono em até 70%.

Página atualizada pela última vez em: